Tamanho e Participação do Mercado de Serviços de Diagnóstico por Imagem do Japão

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

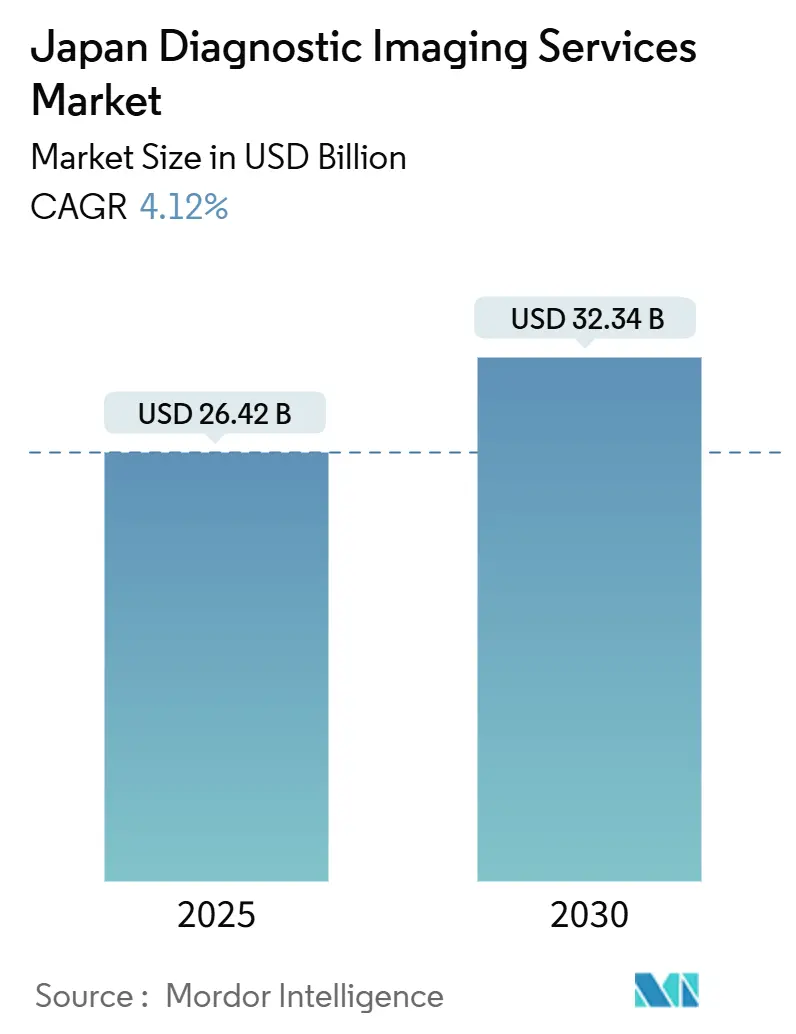

| Tamanho do Mercado (2025) | 26.42 Bilhões de dólares |

| Tamanho do Mercado (2030) | 32.34 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Diagnóstico por Imagem do Japão por Mordor Intelligence

O tamanho do Mercado de Serviços de Diagnóstico por Imagem do Japão é estimado em USD 26,42 bilhões em 2025 e deve alcançar USD 32,34 bilhões até 2030, a um CAGR de 4,12% durante o período de previsão (2025-2030).

A trajetória ascendente é impulsionada pela estrutura demográfica superenvelhecida do país, pela rápida difusão da inteligência artificial nos fluxos de trabalho de imagem e pelos gastos de capital constantes em atualizações de modalidades, apesar das restrições orçamentárias hospitalares. O crescimento consistente de volume em raio-X, tomografia computadorizada, ressonância magnética, ultrassom e imagem nuclear contrabalança a escassez de mão de obra ao incentivar tecnologias de aumento de eficiência, como algoritmos de triagem e relatórios estruturados. O ultrassom portátil e a radiografia com detector de painel plano (FPD) ampliam o acesso em instalações menores, enquanto os centros de telerradiologia reduzem as disparidades entre áreas urbanas e rurais. O efeito combinado é que o mercado de serviços de diagnóstico por imagem do Japão opera agora na interseção entre pressão demográfica e transformação digital, criando oportunidades paralelas para fornecedores de equipamentos, desenvolvedores de software e prestadores de serviços preparados para adotar modelos de cuidados baseados em resultados.

Principais Conclusões do Relatório

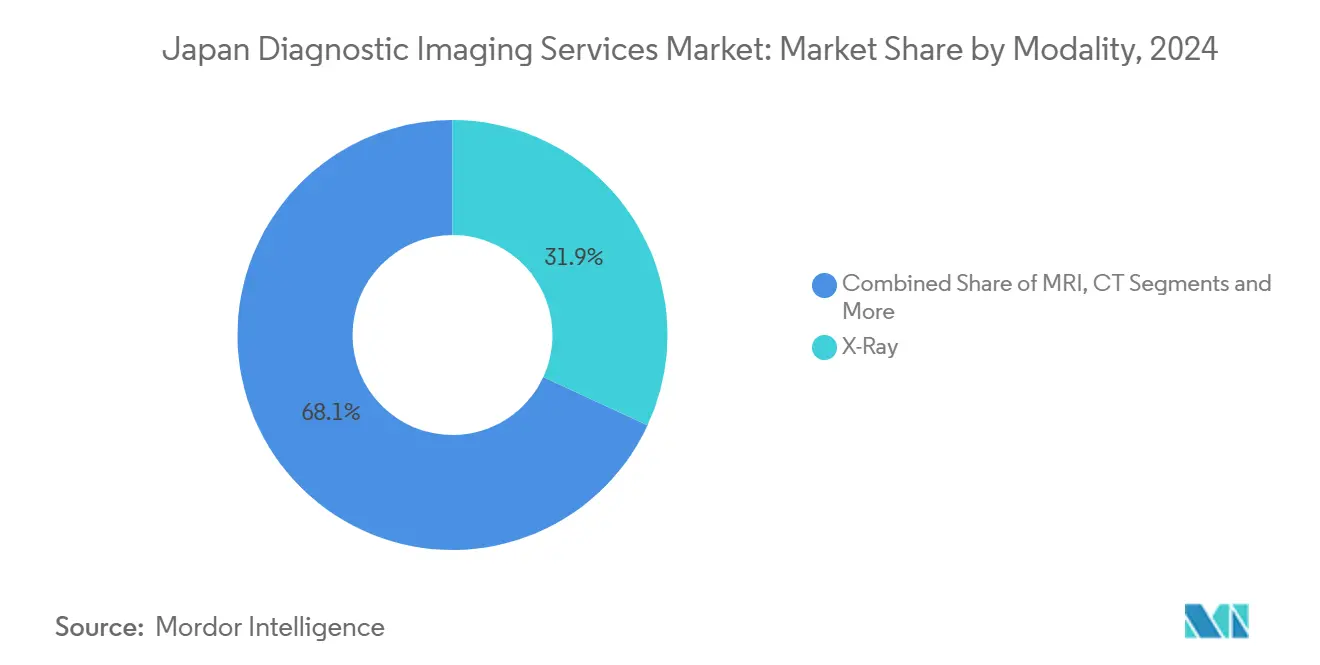

- Por modalidade, os serviços de raio-X lideraram com 31,86% de participação na receita em 2024; prevê-se que o ultrassom cresça a um CAGR de 5,16% até 2030.

- Por aplicação, a oncologia representou 25,12% da receita do mercado em 2024; as aplicações de cardiologia devem registrar um CAGR de 5,69% até 2030.

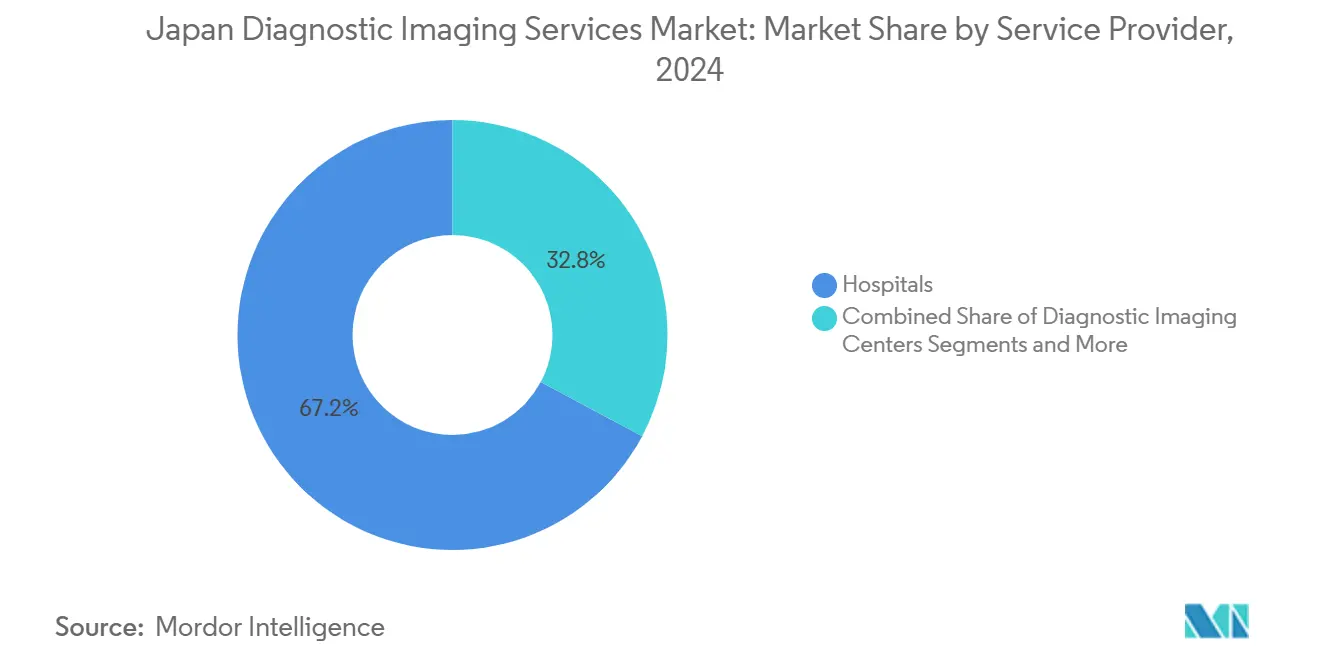

- Por prestador de serviços, os hospitais detinham 67,16% da participação no mercado de serviços de diagnóstico por imagem do Japão em 2024; espera-se que os centros de diagnóstico por imagem se expandam a um CAGR de 4,91% no mesmo período

Tendências e Perspectivas do Mercado de Serviços de Diagnóstico por Imagem do Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão Rápida de Procedimentos de Imagem Reembolsados por Inteligência Artificial | +0.8% | Nacional, concentrado em centros urbanos | Médio prazo (2 a 4 anos) |

| Aceleração da Substituição de Unidades Analógicas Antigas por Sistemas de Raio-X com DR/FPD | +0.6% | Nacional, prioridade em instalações rurais | Curto prazo (≤ 2 anos) |

| Estímulo Governamental para Centros de Telerradiologia em Áreas Rurais | +0.4% | Prefeituras rurais, foco na região de Tohoku | Médio prazo (2 a 4 anos) |

| Aumento da Carga de Doenças Crônicas em Prefeituras Superenvelhecidas | +0.9% | Prefeituras rurais, Akita e Shimane em destaque | Longo prazo (≥ 4 anos) |

| Financiamento de Fornecedores e Modelos de Negócios de Pagamento por Exame | +0.3% | Hospitais com menos de 100 leitos em todo o país | Curto prazo (≤ 2 anos) |

| Aumento da Demanda por Imagem Pré-Terapêutica em Centros de Terapia com Feixe de Prótons e CAR-T | +0.2% | Principais áreas metropolitanas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Rápida de Procedimentos de Imagem Reembolsados por Inteligência Artificial

A reforma de reembolso de 2024 no Japão, que abrange ferramentas de detecção assistida por computador (CAD), transformou a economia da imagem ao neutralizar os custos de adoção para hospitais e centros de imagem. Os primeiros adotantes relatam tempos de leitura 30% mais rápidos e maior sensibilidade na detecção de lesões, permitindo que as instalações processem mais estudos sem aumentar o número de radiologistas.[1]Masashi Misawa et al., "Implementação de Inteligência Artificial na Prática de Colonoscopia no Japão," JMA Journal, JMAJ.JP A política beneficia especialmente os programas de mamografia de alto volume, tomografia computadorizada de tórax e endoscopia gastrointestinal, onde os ganhos de produtividade se traduzem em receita direta. A integração perfeita com PACS e a implantação em nuvem permitem uma escalabilidade rápida entre instituições, posicionando os pioneiros para consolidar redes de encaminhamento. À medida que modalidades adicionais obtêm cobertura, espera-se que o mercado de serviços de diagnóstico por imagem do Japão registre uma implantação acelerada de inteligência artificial, reforçando os ganhos de produtividade e melhorando a padronização diagnóstica.

Aceleração da Substituição de Unidades Analógicas Antigas por Sistemas de Raio-X com DR/FPD

Mais de 60% dos hospitais rurais ainda operavam unidades de radiografia baseadas em cassetes em 2024, impulsionando um movimento nacional em direção a sistemas FPD que reduzem a dose de radiação em até 36% e aumentam a produtividade dos exames em 25%.[2]Hiroki Kawashima et al., "Considerações sobre Dose de Radiação em Radiografia Digital com Grade Antidifusora," PubMed, NCBI.NLM.NIH.GOV Subsídios governamentais e financiamento apoiado por fornecedores mitigam as necessidades de capital inicial, especialmente para instalações com menos de 100 leitos que enfrentam orçamentos apertados. A disponibilidade rápida de imagens reduz os tempos de espera dos pacientes, enquanto as configurações automáticas de exposição aumentam a consistência das imagens, aliviando a carga de trabalho dos radiologistas. A onda de modernização amplia a base de equipamentos endereçável para os fabricantes e sustenta uma receita estável de contratos de serviço, reforçando a evolução do mercado de serviços de diagnóstico por imagem do Japão em direção a fluxos de trabalho totalmente digitais.

Estímulo Governamental para Centros de Telerradiologia em Áreas Rurais

Financiamento dedicado estabeleceu seis redes regionais de hub e spoke que encaminham estudos de pequenas clínicas para especialistas metropolitanos em tempo real. Cada hub atende a vários sites spoke em um raio de 50 km, aproveitando fibra de alta velocidade e protocolos DICOM padronizados. Os casos de tomografia computadorizada de emergência agora recebem leituras especializadas em 15 minutos, em vez de durante a noite, melhorando diretamente os resultados de acidente vascular cerebral e trauma. A sustentabilidade depende de acordos de nível de serviço robustos, procedimentos de garantia de qualidade de imagem e cronogramas de pessoal coordenados. Espera-se que os pilotos bem-sucedidos sejam replicados em prefeituras rurais, melhorando o acesso a diagnósticos avançados e aumentando a utilização em todo o mercado de serviços de diagnóstico por imagem do Japão.

Aumento da Carga de Doenças Crônicas em Prefeituras Superenvelhecidas

Os adultos mais velhos representam 70% dos volumes de imagem em prefeituras onde as taxas de envelhecimento excedem 35%. A multimorbidade impulsiona a imagem seriada para condições cardiovasculares, oncológicas e musculoesqueléticas, criando uma demanda previsível que sustenta o investimento em suítes multimodalidade. Hospitais menores introduzem protocolos focados em geriatria incorporando tomografia computadorizada de baixa dose e ressonância magnética abreviada para minimizar o estresse do paciente. O agrupamento de doenças crônicas reforça assim uma base de receita estável e baseada em volume que sustenta a expansão de longo prazo do mercado de serviços de diagnóstico por imagem do Japão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez Crescente de Físicos e Radiologistas Limita a Utilização dos Equipamentos de Imagem | -1.2% | Nacional, aguda em áreas rurais | Longo prazo (≥ 4 anos) |

| Longos Ciclos de Aprovação da PMDA para Algoritmos de Software como Dispositivo Médico/Inteligência Artificial | -0.4% | Impacto regulatório nacional | Médio prazo (2 a 4 anos) |

| Alto Custo Total de Propriedade para Tomografia Computadorizada Multislice e Ressonância Magnética 3T em Hospitais com Menos de 100 Leitos | -0.6% | Instalações rurais e suburbanas | Curto prazo (≤ 2 anos) |

| Crescente Ansiedade Pública sobre a Dose de Radiação Acumulada | -0.3% | Nacional, sensibilidade pós-Fukushima | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Crescente de Físicos e Radiologistas Limita a Utilização dos Equipamentos de Imagem

Apenas 8.610 radiologistas estão disponíveis em todo o país, muito abaixo da demanda, com a taxa de desgaste agora em 3% ao ano.[3]"Os Radiologistas no Japão Estão Examinando o Horizonte," Nature, NATURE.COM As lacunas de pessoal forçam muitos equipamentos de imagem a ficarem ociosos durante as noites e fins de semana, limitando a produtividade a 60% da capacidade potencial em algumas prefeituras. A escassez também retarda a implantação de modalidades avançadas que requerem expertise em subespecialidades, moderando assim o ritmo de expansão do mercado de serviços de diagnóstico por imagem do Japão. As ferramentas de triagem por inteligência artificial aliviam, mas não eliminam a restrição, pois as leituras finais ainda requerem médicos certificados.

Longos Ciclos de Aprovação da PMDA para Algoritmos de Software como Dispositivo Médico/Inteligência Artificial

O arcabouço regulatório da Agência de Produtos Farmacêuticos e Dispositivos Médicos para software como dispositivos médicos cria cronogramas de aprovação que ficam atrás dos ciclos rápidos de desenvolvimento de tecnologia de inteligência artificial. Embora a Agência de Produtos Farmacêuticos e Dispositivos Médicos do Japão tenha modernizado seu arcabouço, algoritmos adaptativos complexos ainda enfrentam cronogramas de avaliação de 12 a 18 meses. O atraso retarda o acesso a sistemas de suporte diagnóstico de ponta, forçando os prestadores a depender de software legado. Os atrasos nas aprovações forçam os prestadores de saúde a depender de métodos diagnósticos legados enquanto soluções avançadas de inteligência artificial permanecem em análise regulatória, limitando os potenciais ganhos de eficiência e as vantagens competitivas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modalidade: Dominância do Raio-X em Meio à Inovação no Ultrassom

O raio-X reteve 31,86% da participação no mercado de serviços de diagnóstico por imagem do Japão em 2024, gerando receita estável a partir de estudos rotineiros de tórax, esqueleto e abdômen. Os sistemas FPD portáteis agora penetram nos departamentos de emergência e casas de repouso, aumentando as contagens diárias de exames e reduzindo as necessidades de transferência de pacientes. Em paralelo, o tamanho do mercado de serviços de diagnóstico por imagem do Japão para ultrassom deve se expandir rapidamente à medida que as plataformas da série Compact 5000 permitem avaliações de cardiologia, obstetrícia e cuidados no ponto de atendimento à beira do leito.

O CAGR de 5,16% do ultrassom é ainda mais sustentado por módulos de inteligência artificial que automatizam a fração de ejeção ventricular esquerda e a classificação de nódulos tireoidianos, liberando os clínicos para se concentrarem em achados complexos. A tomografia computadorizada e a ressonância magnética permanecem indispensáveis para o estadiamento oncológico e as avaliações neurológicas, mas seu crescimento é moderado por tetos de preços e limitações de pessoal. A imagem nuclear se beneficia da aquisição pela GE HealthCare da participação restante na Nihon Medi-Physics, que garante o fornecimento doméstico de radioisótopos e protege a continuidade dos protocolos de SPECT de cardiologia e PET de oncologia.

Por Aplicação: Liderança da Oncologia Impulsiona o Crescimento da Cardiologia

A oncologia gerou 25,12% das receitas de 2024, confirmando seu papel como o principal cluster de aplicações no mercado de serviços de diagnóstico por imagem do Japão. Os fluxos de trabalho multimodais abrangem tomografia computadorizada de baixa dose para rastreamento de câncer de pulmão, ressonância magnética para estadiamento de próstata e PET-CT para monitoramento de terapia. Incentivos de reembolso complementares garantem produtividade sustentada e mix de pagadores estável, ancorando o investimento em equipamentos híbridos.

A cardiologia, avançando a um CAGR de 5,69%, é impulsionada pelo aumento dos programas de detecção de arritmias e pela adoção da angiotomografia coronariana. A quantificação de placas habilitada por inteligência artificial agrega valor clínico e encurta os ciclos de relatórios, tornando a imagem cardíaca avançada comercialmente viável para prestadores comunitários. Neurologia, ortopedia e gastroenterologia seguem de perto, sustentadas pela prevalência de doenças relacionadas ao envelhecimento e pelos mandatos periódicos de rastreamento que coletivamente reforçam a resiliência de longo prazo do mercado de serviços de diagnóstico por imagem do Japão.

Por Prestador de Serviços: Dominância Hospitalar Migra para Centros Especializados

Os hospitais contribuíram com 67,16% do valor de mercado em 2024, capitalizando em portfólios abrangentes de modalidades e vias de cuidado integradas. Os centros acadêmicos em Tóquio e Osaka utilizam bolsas de pesquisa e profundidade de especialistas para introduzir protocolos de ponta, estabelecendo benchmarks de desempenho para instituições menores. No entanto, o tamanho do mercado de serviços de diagnóstico por imagem do Japão capturado por centros de imagem independentes está crescendo, pois as operações de alto volume reduzem os custos por exame e oferecem retorno rápido que atrai médicos que encaminham diretamente.

Os centros aproveitam horários estendidos, listas de trabalho priorizadas por inteligência artificial e aplicativos de agendamento amigáveis ao paciente para ganhar participação dos departamentos ambulatoriais lotados. Clínicas e centros especializados atendem a requisitos de nicho, como ressonância magnética musculoesquelética para lesões esportivas ou ultrassom obstétrico para cuidados de maternidade, completando um ecossistema diversificado de prestadores que canaliza a escolha do paciente em todo o mercado de serviços de diagnóstico por imagem do Japão.

Análise Geográfica

Tóquio, Kanagawa e Osaka respondem coletivamente por uma parcela significativa do mercado de serviços de diagnóstico por imagem do Japão, refletindo densos clusters hospitalares, abundância de subespecialistas e rendas disponíveis mais elevadas. Os prestadores urbanos adotam rotineiramente o suporte de decisão por inteligência artificial mais cedo e investem em integrações multicamadas de PACS-RIS, criando uma lacuna tecnológica em relação às regiões periféricas. As prefeituras rurais, notadamente Akita, onde os residentes com 65 anos ou mais constituem 39%, enfrentam disponibilidade limitada de equipamentos de imagem e filas de consultas mais longas, acelerando a dependência da telessaúde.

Os centros de telerradiologia financiados pelo governo demonstraram uma redução de 25% nos tempos de retorno de relatórios em municípios piloto, reduzindo as lacunas de acesso enquanto estimulam volumes incrementais nos spokes locais. Vans móveis de tomografia computadorizada e mamografia ampliam ainda mais o alcance, permitindo rastreamentos anuais em comunidades montanhosas onde a densidade hospitalar é baixa. Espera-se que a assimetria de utilização impulsionada pela geografia se reduza gradualmente à medida que a conectividade de fibra se amplia e as plataformas de inteligência artificial nativas em nuvem facilitam a leitura centralizada em todo o mercado de serviços de diagnóstico por imagem do Japão.

Os hospitais universitários nas áreas metropolitanas funcionam como ímãs de encaminhamento, atraindo casos complexos de oncologia, cardiologia e neurologia de prefeituras vizinhas. A migração de pacientes ressalta a necessidade de arquivos de imagem interoperáveis que acompanhem os indivíduos em diferentes ambientes de cuidado, uma tendência que incentiva os fornecedores a oferecer arquivos neutros de fornecedor (VNA) com mapeamento de ID nacional do paciente. À medida que a pressão demográfica se intensifica, as autoridades regionais colaboram com a indústria para lançar programas de capacitação para técnicos em radiologia e tecnólogos em medicina nuclear, garantindo que as expansões de modalidades se traduzam em horas de exame realizadas em vez de ativos ociosos. A dinâmica combinada de liderança urbana e recuperação rural moldará a evolução espacial do mercado de serviços de diagnóstico por imagem do Japão na próxima década.

Cenário Competitivo

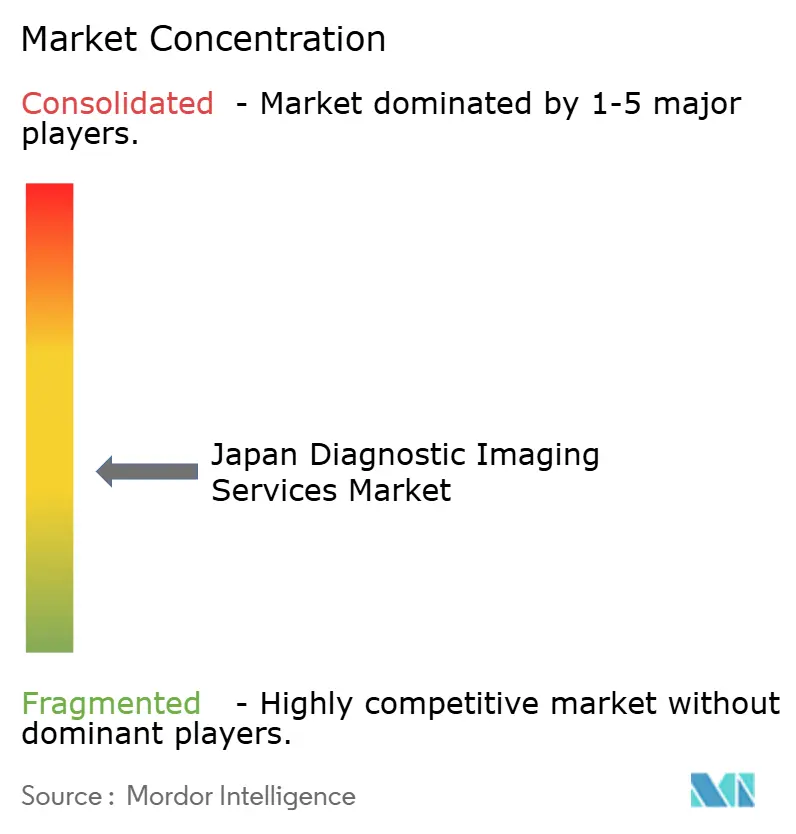

O setor de serviços de diagnóstico por imagem do Japão exibe concentração moderada, com os principais hospitais universitários, centros públicos de oncologia e corporações médicas metropolitanas ancorando a liderança de mercado. Essas entidades se diferenciam por meio de expertise em subespecialidades, ensaios clínicos ativos e implantação antecipada de tomografia computadorizada por contagem de fótons ou ressonância magnética de 7 T. Os hospitais comunitários de médio porte defendem sua participação agrupando imagem com programas de gestão de doenças crônicas e aproveitando o financiamento de fornecedores para atualizar para sistemas de tomografia computadorizada de 80 cortes sem pressão de capital.

As parcerias tecnológicas estão emergindo como diferenciadores decisivos. Vários prestadores assinaram acordos de serviços gerenciados de vários anos pelos quais os fabricantes de equipamentos fornecem equipamentos de imagem, serviços de ciclo de vida e suítes de inteligência artificial baseadas em nuvem sob precificação vinculada a resultados. Os primeiros adotantes de inteligência artificial relatam 10 a 15% maior produtividade e melhora no desvio padrão do tempo de retorno de relatórios, uma vantagem operacional que ajuda a atrair clínicos encaminhadores. Enquanto isso, as startups estrangeiras de inteligência artificial precisam navegar pelos cronogramas de registro da PMDA, levando-as a fazer parcerias com distribuidores domésticos para uma entrada comercial mais rápida.

A clareza do reembolso para leituras assistidas por inteligência artificial energizou os fornecedores de software domésticos, muitos originados de laboratórios acadêmicos, para se concentrarem em algoritmos de nicho, como detecção de lesões em endoscopia gástrica ou mapeamento de cartilagem em ressonância magnética ortopédica. A interação entre incumbentes e novos entrantes continua a remodelar os contornos competitivos, mas a demanda crescente garante amplo espaço para ambos os grupos. No geral, o mercado de serviços de diagnóstico por imagem do Japão recompensa escala, maturidade digital e inovação colaborativa, preparando o terreno para uma rivalidade sustentada focada na entrega de cuidados baseados em valor.

Líderes do Setor de Serviços de Diagnóstico por Imagem do Japão

The University of Tokyo Hospital

St. Luke's International Hospital

Keio University Hospital

Osaka University Hospital

Juntendo University Hospital

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: O Governo do Japão forneceu seis ambulâncias, um tomógrafo computadorizado para o Hospital CWM e equipamentos médicos adicionais ao Ministério da Saúde.

- Maio de 2024: Um novo tomógrafo computadorizado financiado pelo Programa de Desenvolvimento Social e Econômico do Japão foi instalado no Hospital Nacional em Bishkek.

- Maio de 2024: O Japão doou máquinas de raio-X digital e equipamentos de saúde relacionados avaliados em aproximadamente JPY 600 milhões (USD 4,4 milhões) para o Hospital Central de Vila e outras instalações.

Escopo do Relatório do Mercado de Serviços de Diagnóstico por Imagem do Japão

De acordo com o escopo do relatório, os serviços de diagnóstico por imagem são procedimentos médicos que utilizam tecnologias como raio-X, tomografias computadorizadas, ressonâncias magnéticas, ultrassons e exames de PET para capturar imagens não invasivas das estruturas e funções internas do corpo. Esses serviços auxiliam no diagnóstico de doenças, na avaliação de lesões e no monitoramento de tratamentos, visualizando condições como tumores, fraturas e anomalias de órgãos, orientando em última análise as decisões de tratamento e melhorando os resultados dos pacientes. O mercado é segmentado por Modalidade (Ressonância Magnética, Tomografia Computadorizada, Ultrassom, Raio-X, Imagem Nuclear, Fluoroscopia e Mamografia), Aplicação (Cardiologia, Oncologia, Neurologia, Ortopedia, Gastroenterologia, Ginecologia e Outras Aplicações) e Prestador de Serviços (Hospitais, Centros de Diagnóstico e Outros). O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Ressonância Magnética |

| Tomografia Computadorizada |

| Ultrassom |

| Raio-X |

| Imagem Nuclear |

| Fluoroscopia |

| Mamografia |

| Cardiologia |

| Oncologia |

| Neurologia |

| Ortopedia |

| Gastroenterologia |

| Ginecologia |

| Outras Aplicações |

| Hospitais |

| Centros de Diagnóstico por Imagem |

| Clínicas e Centros Especializados |

| Outros |

| Por Modalidade | Ressonância Magnética |

| Tomografia Computadorizada | |

| Ultrassom | |

| Raio-X | |

| Imagem Nuclear | |

| Fluoroscopia | |

| Mamografia | |

| Por Aplicação | Cardiologia |

| Oncologia | |

| Neurologia | |

| Ortopedia | |

| Gastroenterologia | |

| Ginecologia | |

| Outras Aplicações | |

| Por Prestador de Serviços | Hospitais |

| Centros de Diagnóstico por Imagem | |

| Clínicas e Centros Especializados | |

| Outros |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de serviços de diagnóstico por imagem do Japão?

O mercado gerou USD 26,42 bilhões em 2025 e prevê-se que alcance USD 32,34 bilhões até 2030.

Qual modalidade de imagem lidera o mercado de serviços de diagnóstico por imagem do Japão?

O raio-X permanece a maior modalidade com 31,86% de participação na receita em 2024.

Por que o ultrassom está crescendo mais rapidamente dentro do mix de modalidades?

Plataformas portáteis e ferramentas de medição habilitadas por inteligência artificial estão expandindo o uso no ponto de atendimento, sustentando um CAGR de 5,16% até 2030.

Qual papel a política governamental desempenha no crescimento do mercado?

O reembolso para leituras assistidas por inteligência artificial e os subsídios para centros de telerradiologia aceleram a adoção de tecnologia e ampliam o acesso, impulsionando o crescimento geral do mercado.

Qual segmento de aplicação apresenta o maior potencial de crescimento?

Prevê-se que a imagem de cardiologia cresça a um CAGR de 5,69%, impulsionada por programas de cuidados preventivos e protocolos avançados de tomografia computadorizada cardíaca.

Página atualizada pela última vez em: