放射線サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

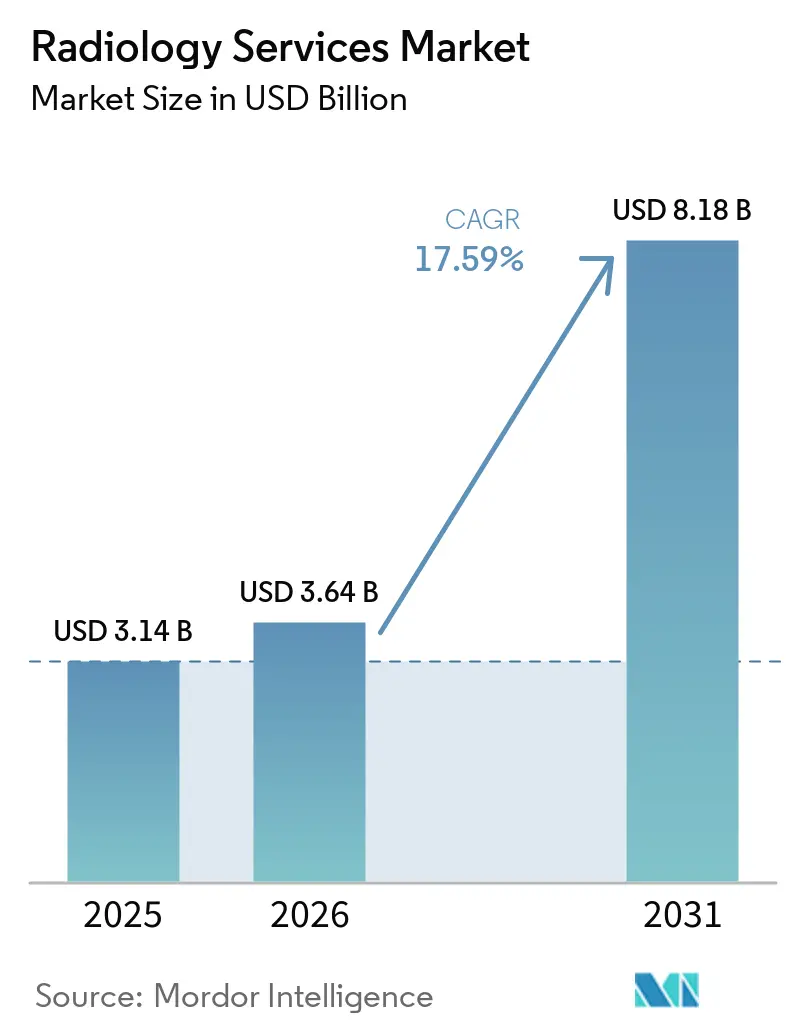

| 市場規模 (2026) | 3.64 十億米ドル |

| 市場規模 (2031) | 8.18 十億米ドル |

| 成長率 (2026 - 2031) | 17.59% CAGR |

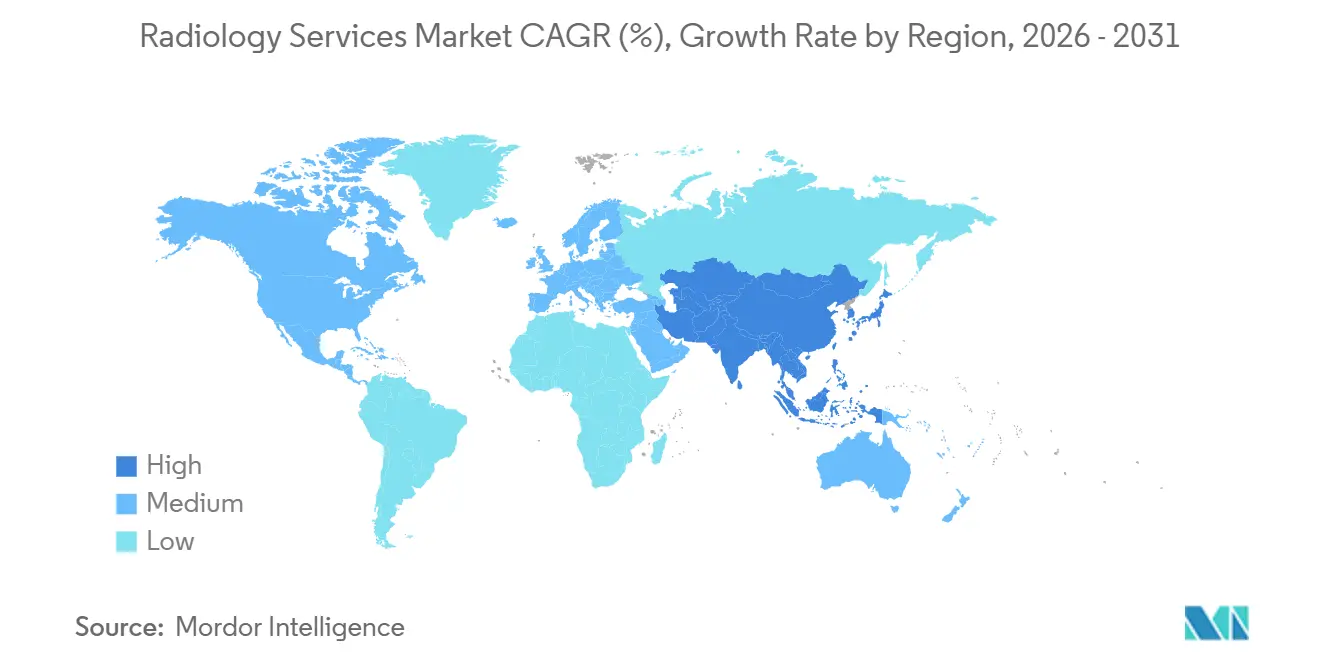

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

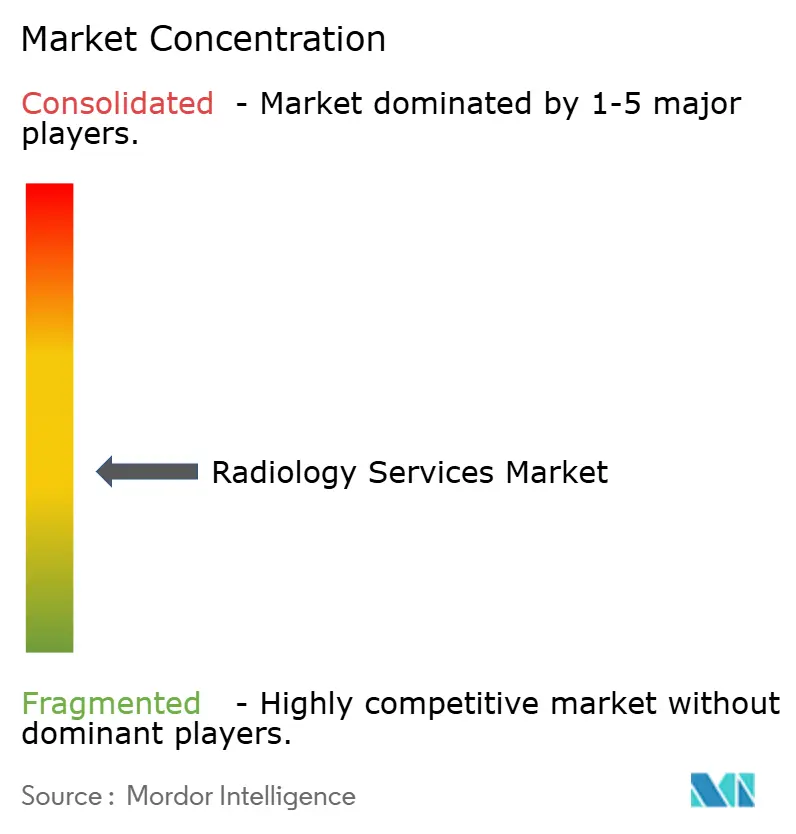

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる放射線サービス市場分析

放射線サービス市場規模は2025年に31億4,000万米ドルと評価され、2026年の36億4,000万米ドルから2031年には81億8,000万米ドルに達すると推定され、予測期間(2026年~2031年)中の年平均成長率は17.59%です。

放射線サービス市場は、多くの慢性疾患において画像診断が一度限りの診断ステップではなく、長期的な治療経路の一部となったことで成長しています。同市場はまた、AI支援読影ツールとテレラジオロジーカバレッジの拡大によって再編されており、これにより大規模なプロバイダーネットワークが単独施設よりも効率的に放射線科医のキャパシティを活用できるようになっています。画像診断ボリュームが外来および独立型施設へとシフトしていることで、紹介パターンと施設の経済性が変化しており、病院システムと独立系オペレーター双方がフットプリントの拡大を迫られています。放射線サービス市場における競争は激化しており、オペレーターは稼働率を守り紹介ボリュームを維持するために、買収、合弁事業、デジタルワークフロー投資を推進しています。診療報酬の圧力と人材不足は依然として制約要因ですが、同時に、固定費を複数拠点ネットワークに分散させ、テクノロジーを活用してスループットを支援できるプロバイダーの地位を強化しています。

主要レポートのポイント

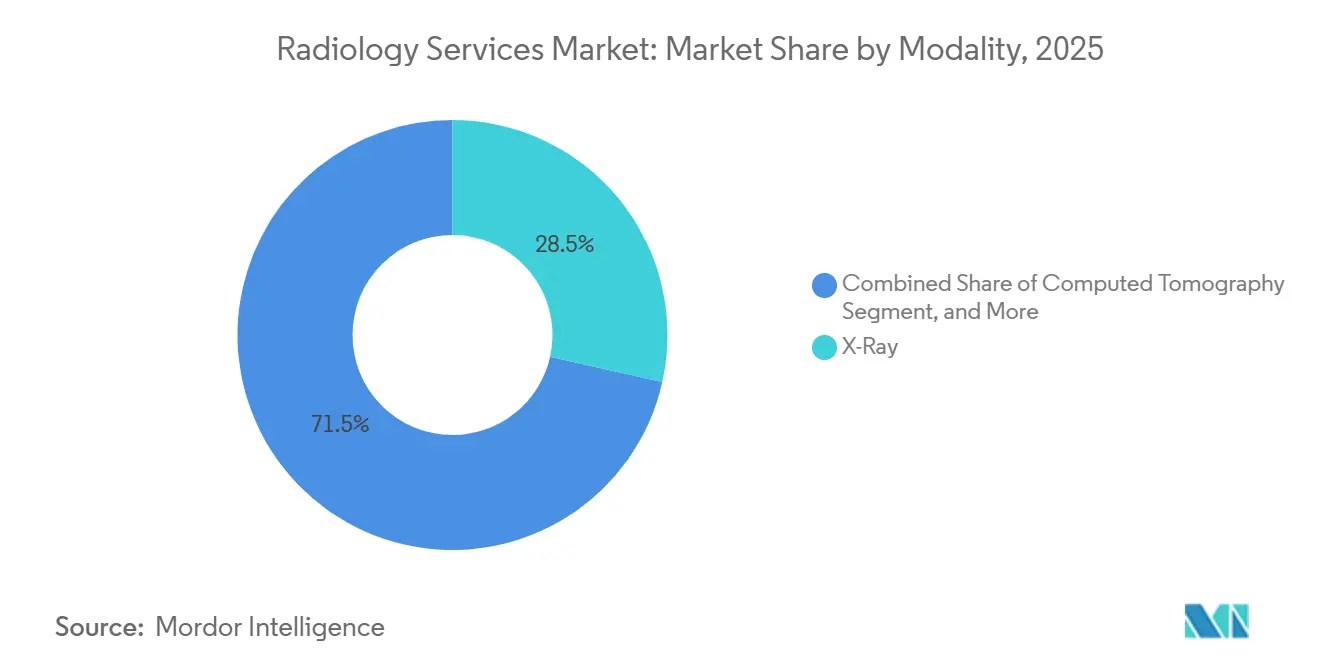

- モダリティ別では、X線が2025年に28.53%を占め、コンピュータ断層撮影は2031年にかけて最も速い年平均成長率19.24%を記録する見込みです。

- サービスタイプ別では、診断画像サービスが2025年の収益の37.38%を占め、インターベンショナルラジオロジーは2031年にかけて年平均成長率22.82%で拡大する見込みです。

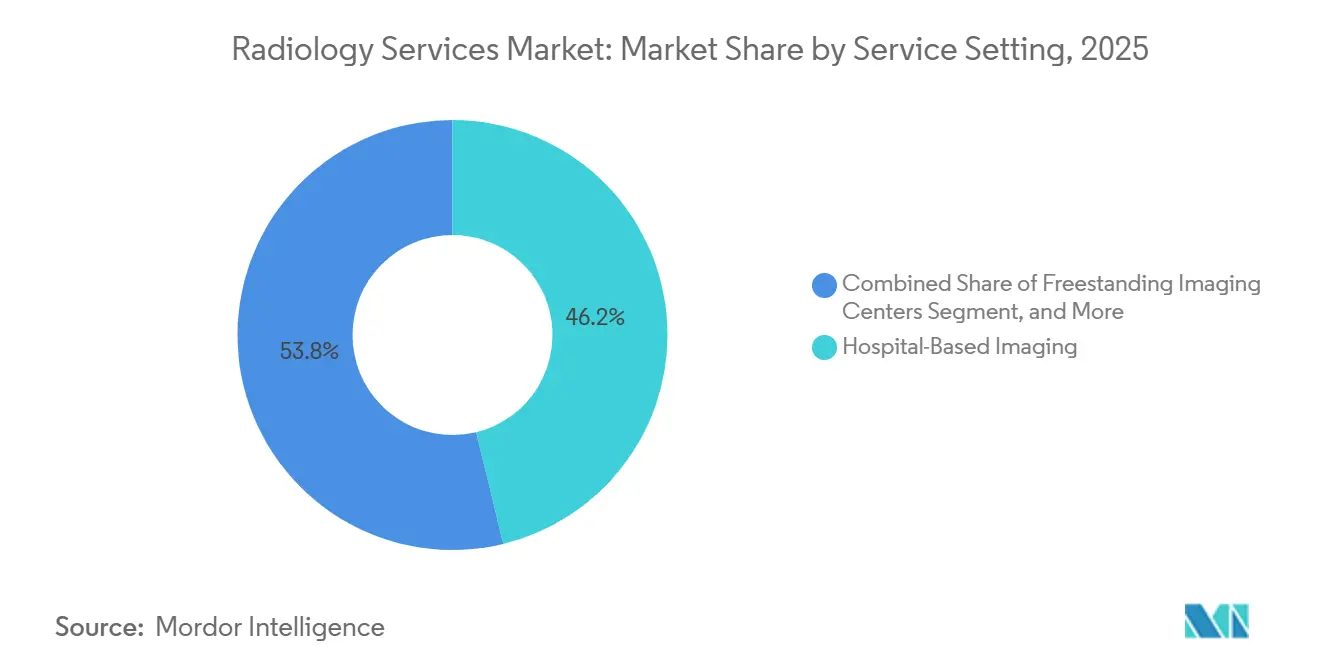

- サービス環境別では、病院ベースの画像診断が2025年の収益の46.16%を占め、独立型画像診断センターは2031年にかけて年平均成長率18.53%で成長する予測です。

- 提供モデル別では、自社運営ネットワークが2025年の収益の49.12%を占め、テレラジオロジー対応ネットワークは2031年にかけて年平均成長率20.05%で拡大する見込みです。

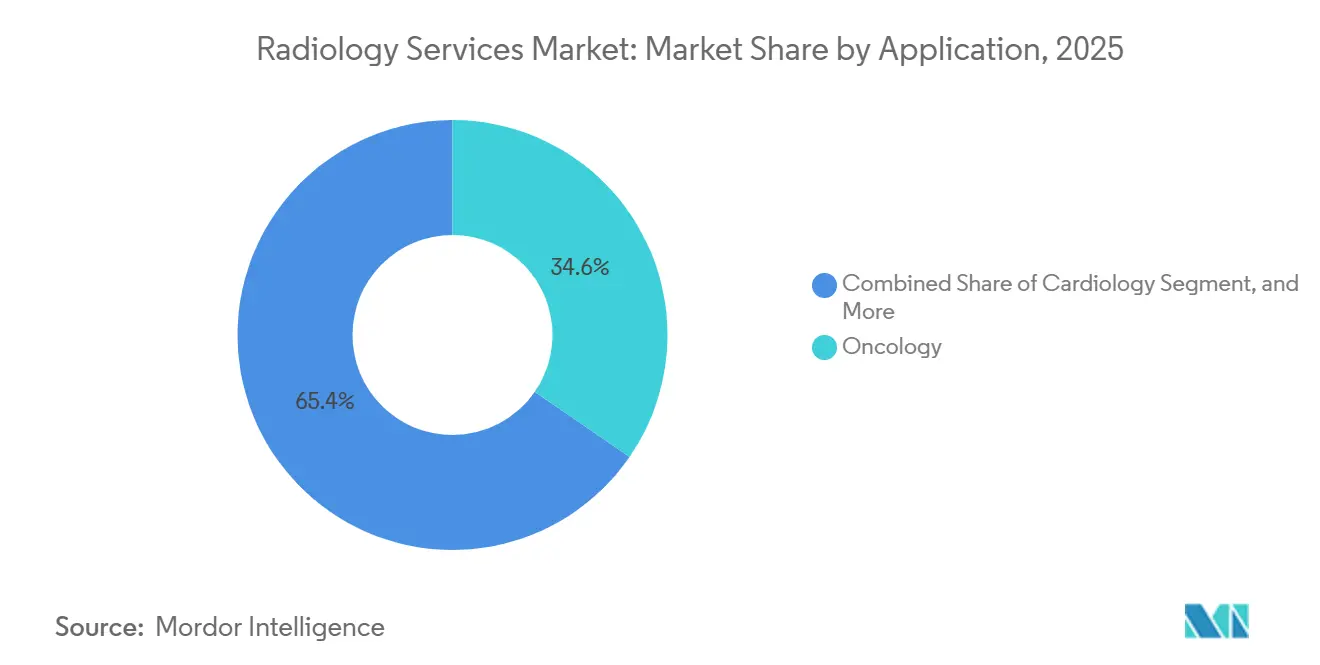

- 用途別では、腫瘍学が2025年の収益の34.63%を占め、神経学および脊椎は2031年にかけて年平均成長率19.85%で拡大する見込みです。

- エンドユーザー別では、病院が2025年の収益の52.81%を占め、診断画像センターは2031年にかけて年平均成長率21.34%で成長する予測です。

- 地域別では、北米が2025年に38.63%のシェアでトップとなり、アジア太平洋地域は2031年にかけて年平均成長率20.38%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル放射線サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) 予測 | 地理的 関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患負担の増大と 繰り返し画像診断需要の拡大 | +4.2% | 北米、西欧、および高齢化が進む アジア太平洋市場で最も強く、グローバルに影響 | 長期(4年以上) |

| 画像診断ボリュームの 外来シフト | +3.1% | 北米および欧州、 オーストラリアおよび韓国への波及あり | 中期(2〜4年) |

| 読影およびトリアージにおける AIによるワークフロー圧縮 | +3.5% | 北米、欧州連合、 およびアジア太平洋主要都市圏 | 中期(2〜4年) |

| 未整備施設への テレラジオロジーカバレッジの拡大 | +2.8% | アジア太平洋、 中東・アフリカ、および南米 | 長期(4年以上) |

| 事前承認の摩擦による ネットワーク型プロバイダーへのボリューム誘導 | +1.9% | 北米、 特に米国、オーストラリアでも初期の類似事例あり | 短期(2年以内) |

| ヘリウムおよび造影剤の 供給安定性がサービス差別化要因に | +0.8% | 中東・アフリカおよび南・東南アジアで より顕著な影響を受けるグローバル市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性疾患負担の増大と繰り返し画像診断需要の拡大

放射線サービス市場は、長期的なケアにわたって繰り返し画像診断を必要とする患者プールの拡大から恩恵を受けています。がん、心血管疾患、神経変性疾患は、診断、治療計画、治療効果モニタリング、フォローアップにわたって複数回のスキャンを必要とすることが多く、患者一人当たりの請求可能な画像診断エピソード数を増加させ、一つの紹介経路で複数のモダリティを提供できるネットワークの価値を高めています。放射線サービス市場はまた、腫瘍学および神経学における亜専門読影の深みを持つプロバイダーが存在する場合にも恩恵を受けます。これらの症例は高度な解釈を必要とすることが多いためです。この需要パターンは、CT、MRI、PET、核医学画像にわたって患者を同一ネットワーク内に長期的に維持できる複数拠点オペレーターに有利に働きます。

画像診断ボリュームの外来シフト

放射線サービス市場はまた、画像診断ボリュームが病院部門から低コストの外来施設へと継続的に移行することによっても押し上げられています。適切な検査が独立型センターに移行することで、プロバイダーと支払者の双方が恩恵を受けます。サービスをより低い間接費とより良いスケジューリングの柔軟性で提供できるためです。病院システムは単純にそのボリュームを失っているわけではなく、多くは紹介関係を維持するために独自の外来ネットワークを構築または買収しています。これにより、放射線サービス市場における地域競争が変化し、病院系センターと独立系オペレーターがより直接的に競合するようになっています。このシフトのペースは市場によって異なり、支払者ミックス、地域規制、および施設証明書規則が新たなキャパシティをどれだけ迅速に追加できるかに影響します。[1]ラジオロジー・ビジネス経由のアメリカン・ジャーナル・オブ・レントゲノロジー掲載記事、「病院外での画像診断へのシフトにより数十億ドルの節約が可能」、Radiology Business、radiologybusiness.com

読影およびトリアージにおけるAIによるワークフロー圧縮

放射線サービス市場では、画像検出を超えてワークフロー調整を支援するAIツールから意味のある生産性向上が見られています。これらのシステムは緊急症例を優先し、レポート作成の定型部分を自動化し、多忙な読影環境における手作業を削減できます。発表された研究によると、AIは放射線科医の画像解釈ワークロードを53%削減できることが示されており、ツールが効果的に展開された場合に限られた専門家キャパシティのより良い活用を支援します。[2]Springer Nature、「放射線科医不足の影響を軽減するAIの役割、体系的レビュー」、Health and Technology、springer.com 規制上の経路も米国、欧州、中国にわたってより明確になっており、大規模オペレーターが複数拠点にわたってコンプライアントなAI展開を拡大する自信を高めています。放射線サービス市場において、これは統合プラットフォームを持つ大規模ネットワークと、依然として手動ワークフローに依存する小規模プロバイダーとの間のコストおよびスループット格差を拡大させています。

未整備施設へのテレラジオロジーカバレッジの拡大

放射線サービス市場は、分散型読影モデルが主要都市圏外での放射線科医カバレッジへのアクセスを改善しているため、未整備地域へと拡大しています。テレラジオロジーは夜間読影以上の役割を担うようになっており、プラットフォームはAIベースの症例トリアージとルーティングを組み合わせた遠隔解釈をますます提供しています。これにより、小規模病院やコミュニティ施設が完全な院内チームを構築することなく亜専門サポートを得ることが容易になっています。放射線サービス市場は、したがって、機器は存在するが放射線科医の確保が依然として限られている地域において新たな対応可能需要を獲得しています。これは特に、アジア太平洋地域、中東・アフリカの一部、および南米の一部市場において関連性が高く、これらの地域では人材制約が機器制約よりも依然として深刻です。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) 予測 | 地理的 関連性 | 影響の時間軸 |

|---|---|---|---|

| 放射線科医および 診療放射線技師の不足 | -2.1% | 北米、 西欧、およびオーストラリア | 長期(4年以上) |

| 先進画像診断における 診療報酬の圧縮 | -3.0% | 北米および 西欧 | 短期(2年以内) |

| 高い設備投資と 更新サイクルへの依存 | -2.2% | 中東・アフリカ、南米、東南アジアで より強い圧力を受けるグローバル市場 | 中期(2〜4年) |

| 分散型ネットワークにわたる データプライバシーと相互運用性の負担 | -0.9% | 欧州連合、 北米、および断片化したアジア太平洋システム | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

放射線科医および診療放射線技師の不足

放射線サービス市場は、需要をどれだけ完了した読影と請求済み処置に変換できるかを制限する構造的な人材ギャップに直面し続けています。アメリカン・ジャーナル・オブ・ニューロラジオロジーの2025年の研究では、2014年から2023年の間に求人件数に対して予想される診断放射線科卒業生の累積10年間の不足数が21,645人と記録されました。[3]アメリカン・ジャーナル・オブ・ニューロラジオロジー、「明白な危機、形成されつつある放射線科人材危機、求人成長と放射線科研修パイプラインのギャップ」、AJNR、ajnr.org 別の2026年の研究では、米国における放射線科医の離職率が2013年から2022年の間に5.3%から8.5%に上昇したことが報告されており、業務負荷の圧力が定着率に影響していることを示しています。放射線サービス市場は、したがって、いくつかの成熟地域において利用可能な専門家プールよりも速く成長しています。AIサポート、共有読影プール、分散型人員配置モデルを拡大するプロバイダーは、依然として地域内の院内チームのみに依存するオペレーターよりも有利な立場にあります。

先進画像診断における診療報酬の圧縮

放射線サービス市場はまた、特に公的資金または厳格に管理された診療報酬システムにおける診断画像診断の支払い成長の低下によっても制約されています。CMSは2026年メディケア医師報酬スケジュールを、時間ベース以外の処置全体に2.5%の効率調整を加えて確定し、診断放射線科への正味影響を-2%、核医学への影響を-1%と推定しました。インターベンショナルラジオロジーが+2%のプラス影響を受けたことは、同一プロバイダー組織内のサービスライン経済性を変化させるため、戦略的に重要です。フランスでは2024年に画像診断支出が7.0%増加した一方で画像診断価格が1.0%低下したことが報告されており、オペレーターが収益を維持するためにより高いボリュームに依存せざるを得ない状況を示しています。放射線サービス市場において、この価格圧力は、コンプライアンス、人員配置、機器コストをより大きな設置基盤に分散できるネットワークに有利に働きます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モダリティ別:次世代フォトンカウンティングプラットフォームに支えられたCT拡大

コンピュータ断層撮影は、2026年から2031年にかけて年平均成長率19.24%で放射線サービス市場において最も速く成長するモダリティであり、X線は2025年に28.53%の市場シェアで収益トップのモダリティにとどまっています。CTは、新しいフォトンカウンティングおよびスペクトラルシステムが腫瘍学、脳卒中、心臓評価、複雑な神経学的検査にわたってその有用性を拡大しているため、シェアを伸ばしています。GE HealthCareは2026年3月にPhotonova SpectraのFDA認可を取得し、PhilipsはVeridaのFDA認可を2026年初頭に取得しており、次世代CTプラットフォームの商業的勢いを強化しています。これらのシステムはスキャン当たりの高い臨床価値を支援し、急速に変化する放射線サービス市場の紹介経路におけるCTの役割を強化しています。

超音波はインターベンショナル環境でのリアルタイムガイダンスをサポートし、ポイントオブケアワークフローに適しているため、放射線サービス産業において引き続き重要です。MRIもまた、オペレーターがヘリウム供給懸念と機器計画における長期的な回復力ニーズに対応するにつれて進化しています。Siemens Healthineersは2025年にMagnetom FlowのFDA認可を取得し、GE HealthCareは2026年2月にFreelium搭載SIGNA Sprintの認可を取得しており、いずれも従来のヘリウム集約型設計への依存を低減しています。マンモグラフィーおよびPETまたはCTもがんおよび神経学経路においてより大きな役割を担うようになっており、高度専門科での紹介強度が高まるにつれて放射線サービス市場内でより広いモダリティミックスを支援しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

サービスタイプ別:処置ベースの収益シフトをリードするインターベンショナルラジオロジー

診断画像サービスは2025年の放射線サービス市場規模の37.38%を占め、インターベンショナルラジオロジーは2031年にかけて年平均成長率22.82%で成長する見込みです。診断画像のシェアリーダーシップは、救急評価から慢性疾患モニタリングまで、ほぼすべての定型的および高度な臨床ワークフローにわたるその役割を反映しています。インターベンショナルラジオロジーの成長がより強いのは、より多くの処置が外科的環境から画像ガイド下スイートへと移行しており、プロバイダーがより短い回復時間で低侵襲ケアを提供できるためです。これにより、放射線サービス市場の収益ミックスが変化し、定型的なスキャンボリュームだけでなく、より高い価値の処置ベースの業務の貢献が増加しています。

CMSはそのシフトを強化し、2026年メディケア医師報酬スケジュールでインターベンショナルラジオロジーに+2%のプラス影響を割り当てた一方、診断画像カテゴリーは削減に直面しました。この支払いシグナルは、紹介の深みと医師の確保がそれを支援できる場合に、プロバイダーがインターベンショナルキャパシティを追加することを促しています。放射線腫瘍学サポートサービスは規模としては小さいままですが、画像診断、標的治療計画、精密治療ワークフローのより緊密な統合から恩恵を受けています。放射線サービス産業において、認定スイート、亜専門医師、マルチモダリティ調整を持つオペレーターは、限られた処置能力を持つ一般的な画像診断プロバイダーよりもそのシフトを取り込む可能性が高いです。

サービス環境別:病院ボリューム経済性を混乱させる独立型センター

病院ベースの画像診断は2025年の放射線サービス市場シェアの46.16%を占めていましたが、独立型画像診断センターは2031年にかけて年平均成長率18.53%で成長する見込みです。病院が依然としてリードしているのは、画像診断が急性期ケア、救急経路、専門医紹介システムに緊密に組み込まれているためです。その地位は、より多くの適切な検査が外来施設に移行するにつれて挑戦を受けており、同じ検査をより低い間接費とより良い患者利便性で提供できます。放射線サービス市場は、したがって、数年前よりも病院系外来ネットワークと独立系センターオペレーターの間でより直接的な競争を目撃しています。

2024年に引用されアメリカン・ジャーナル・オブ・レントゲノロジーの調査結果は、病院ベースの放射線科ボリュームの相当な割合が外来センターにシフトできることを示しており、プロバイダー戦略はますますその方向に動いています。RadNetの独立型センター開発のペースも、診療報酬と支払者の誘導がその動きを支援する場合に、規模の大きいオペレーターがいかに迅速にキャパシティを追加しているかを示しています。コミュニティ診断センターとモバイル画像診断ユニットは、固定施設の拡大が遅いか経済的でない二次市場および未整備市場において重要性を増しています。Akuminが2025年12月に発売したAXIS Drop Trailerは、柔軟な展開モデルが農村部のアクセスギャップと資本制約への放射線サービス市場の対応の一部となっていることを反映しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

提供モデル別:地理的リーチを再定義するテレラジオロジーネットワーク

自社運営ネットワークは2025年の放射線サービス市場規模の49.12%を占め、テレラジオロジー対応ネットワークは2031年にかけて年平均成長率20.05%で拡大する予測です。大規模な自社ネットワークが依然としてリードしているのは、各拠点にわたるスケジューリング、機器展開、人員配置モデル、支払者関係を管理しているためです。テレラジオロジーがより速く成長しているのは、各拠点に完全な放射線科医基盤を構築することなく、はるかに広い地理的フットプリントにわたって亜専門読影を拡大できるためです。これにより、分散型読影、強力なITインフラ、複数タイムゾーンの人員配置を組み合わせるグループにとって放射線サービス市場はよりスケーラブルになっています。

国境を越えたプラットフォームの成長も、機関規模での遠隔解釈への信頼の高まりを示しています。Everlight Radiologyは2026年4月にSirona Medicalとの6市場にわたるグローバルパートナーシップを発表しており、広く分散した読影ネットワークが先進国と新興需要プールにわたってどれほど広く運営できるかを示しています。RadNetの2026年4月のSaint Alphonsus Health Systemとの合弁事業も、病院がフルアウトソーシングではなくパートナーサポートを求めるハイブリッドモデルがより重要になっていることを示しています。マネージドサービスとアウトソーシングは、医療システムが臨床プログラムを維持しながら資本所有を削減しようとするにつれて、放射線サービス市場で成長し続けるでしょう。

用途別:ボリュームを支える腫瘍学、成長プレミアムを誇る神経学

腫瘍学は2025年の放射線サービス市場の34.63%を占め、神経学および脊椎は2031年にかけて年平均成長率19.85%で成長する見込みです。腫瘍学がリードしているのは、患者が診断、病期分類、治療評価、再発確認、長期サーベイランスにわたって繰り返し画像診断を受けることが多いためです。このシーケンスは、一つのモダリティだけでなく、CT、MRI、PET、核医学画像にわたって安定した需要を生み出します。放射線サービス市場は、したがって、コア稼働基盤としてがん関連画像診断ボリュームに大きく依存し続けています。

神経学および脊椎は、高齢化人口が疾患負担を増加させ、神経変性ケアにおける画像診断要件がより頻繁かつより専門化されているため、より速く拡大しています。新しい放射性医薬品の開発も心臓学および神経学におけるPETの臨床的役割を拡大しており、従来の腫瘍学中心の使用パターンを超えた高価値用途の成長を支援しています。女性の健康は主要なサポートカテゴリーであり続けており、特にデジタル乳房トモシンセシスとAI支援レビューツールが高ボリュームスクリーニングネットワークに追加されている場合に顕著です。Akuminは2025年8月にLunit INSIGHT DBTを全国展開向けに選択しており、商業プロバイダーが放射線サービス市場内の乳房画像診断ワークフローを強化するためにAIを活用していることを示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:成長指標で病院を上回る診断画像センター

病院は2025年に52.81%のシェアを占め、診断画像センターは2031年にかけて年平均成長率21.34%で成長する見込みです。病院が最大のエンドユーザーグループであり続けているのは、放射線科が入院ケア、救急サービス、高度専門治療に統合されているためです。診断画像センターがより速く成長しているのは、より低い運営コスト、より便利なアクセス、低コストケア環境への支払者サポートから恩恵を受けているためです。放射線サービス市場は、病院が最大のエンドユーザーグループであると同時に、独自の独立型ネットワーク拡大を通じて積極的な競合者でもあるという点で特異です。

外来センターおよびクリニックも、特に超音波主導のワークフローにおいて、ポータブルおよびポイントオブケア画像診断の使用を増やしています。研究・学術機関は収益面では小さな役割を担っていますが、どの技術が最初に商業利用に移行するかに依然として影響を与えています。SimonMed Imagingは2025年12月にLunitと提携し、175か所以上の施設にわたる胸部X線レポート生成のためのカスタムAIファウンデーションモデルを展開しており、研究連携型展開が運用規模に移行していることを示しています。放射線サービス市場において、これらの初期展開は、ツールが最初に導入された機関をはるかに超えて採用パターンを形成する可能性があります。

地域分析

北米は2025年の放射線サービス市場シェアの38.63%を占め、最大の地域貢献者としての地位を維持しました。同地域は、高い画像診断処置密度、充実した診療報酬インフラ、および先進機器の大規模な設置基盤から恩恵を受けています。米国の放射線サービス市場はまた、全国規模のオペレーターが買収、合弁事業、デジタルヘルス投資を通じて拡大するにつれて、より多くの統合が見られています。RadNetの2026年ガイダンスは、画像診断センター収益の17%〜19%成長とデジタルヘルス収益の46%〜56%成長を示しており、大規模オペレーターがコアスキャンサービスを超えてビジネスモデルを拡大していることを示しています。2026年からメディケア・アドバンテージの事前承認応答時間の短縮を義務付けるCMS規則も、北米放射線サービス市場の一部で画像診断の遅延を削減し、スループットを改善する可能性があります。

欧州は放射線サービス市場において戦略的に重要であり続けており、画像診断需要は高いものの、診療報酬システムは国によって大きく異なります。フランスでは2024年に画像診断支出が7.0%増加した一方で画像診断価格が1.0%低下したことが報告されており、収益を維持するためのスケールと稼働率の重要性を浮き彫りにしています。ドイツは依然として欧州における市場の深みを支えており、汎欧州グループは成熟市場の最適化と未開拓市場への選択的拡大のバランスを取り続けています。欧州の放射線サービス市場はまた、より重いデータおよび相互運用性義務に直面しており、コンプライアンスコストを引き上げていますが、早期に適応するオペレーターにとっては長期的なプラットフォーム品質を強化する可能性があります。

アジア太平洋地域は、2026年から2031年にかけて年平均成長率20.38%で放射線サービス市場において最も速く成長する地域です。成長は、医療インフラへの支出、慢性疾患罹患率の上昇、および複数の国における放射線科医の継続的な不足によって支えられています。これらの条件により、テレラジオロジーとデジタルワークフローツールは、先進国と新興国のアジア太平洋システム双方にわたって特に関連性が高くなっています。中国は、病院と遠隔地の放射線科医の間のクラウドベースの画像共有を改善するデジタル放射線インフラへの投資を引き付けています。中東・アフリカは規模としては小さいままですが、湾岸市場はプレミアム機器需要を支援しており、MRI重視のプロバイダーはヘリウム供給の変動リスクにさらされています。南米は選択的な成長可能性を提供しており、ブラジルは民間診断センターネットワークと中間所得層の利用拡大を通じて地域需要の最大部分を占め続けています。

競合環境

放射線サービス市場はグローバルレベルでは中程度に断片化したままですが、米国、オーストラリア、欧州の一部では国内レベルでより速く統合が進んでいます。大規模オペレーターは、複数拠点ネットワークにわたってより高いスループットを支援できる買収、病院パートナーシップ、デジタルワークフロープラットフォームを通じてスケールを構築しようとしています。放射線サービス市場は、したがって、人員配置、IT、コンプライアンスコストをより広い基盤に分散できない小規模な単プロバイダーにとってより困難になっています。RadNetは特に積極的で、2026年初頭にフロリダ南西部とインディアナ州での買収を行い、続いて2026年3月にGleamerを買収してDeepHealth AIプラットフォームを強化しました。物理的なネットワーク拡大と独自ソフトウェア投資のこの組み合わせは、放射線サービス市場における定義的なモデルになりつつあります。

病院合弁事業は、オペレーターが病院が地域ケアの存在を維持しながら紹介ボリュームを確保できるため、スケールへのもう一つの重要な経路です。RadNetの2026年4月のボイジーにおけるSaint Alphonsusとの合弁事業は、このモデルが将来の地域成長のテンプレートとしてどのように使用できるかを示しています。オーストラリアでは、Jardine Mathesonが2026年5月にI-MED Radiology Networkを215クリニックを運営するオーストラリア最大の診断画像プロバイダーとして34億豪ドル(24億米ドル)で買収することに合意しており、規模の大きい画像診断プラットフォームへの投資家の継続的な信頼を示しています。放射線サービス市場は、したがって、オペレーターがすでに強力なネットワーク地位を持つ場所で、戦略的買収者と長期資本の双方を引き付けています。

機器メーカーもマネージドサービス、AIサブスクリプション、より広範なワークフロー提供を通じてサービス層により深く参入しています。GE HealthCare、Siemens Healthineers、Philipsはすでにプロバイダーとの強力な機器関係を持っており、これにより束ねられたサポートモデルを拡大するための自然なチャネルが提供されています。これにより、放射線サービス市場においてより複雑な競合構造が生まれており、サービスオペレーターは同業者だけでなく、機器、ソフトウェア、メンテナンスの決定に同時に影響を与えるテクノロジーベンダーとも競合しています。農村部のモバイル画像診断、コミュニティテレラジオロジーカバレッジ、インターベンショナルおよび核医学ワークフローの亜専門サポートには依然としてホワイトスペースの機会が残っています。これらの分野で早期に動くプロバイダーは、放射線サービス市場がより緊密に統合される前に地域的な優位性を構築できます。

放射線サービス産業リーダー

GE HealthCare Technologies Inc.

Koninklijke Philips N.V.

Fujifilm Holdings Corporation

Siemens Healthineers AG

Unilabs

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Jardine Matheson Holdingsが、215クリニックを運営するオーストラリア最大の診断画像プロバイダーであるI-MED Radiology Networkを、プライベートエクイティ会社Permiraから34億豪ドル(24億米ドル)で買収することに合意し、ネットワーク型診断画像の構造的成長への機関投資家の確信を示しました。

- 2026年4月:RadNetがTrinity HealthのSaint Alphonsus Health Systemとの合弁事業を形成し、アイダホ州ボイジーの5つの外来センターにわたるIntermountain Medical Imagingの過半数株式を取得し、この合弁事業は年間3,000万米ドルの収益を生み出すと予測されています。

- 2026年3月:RadNetがパリを拠点とする放射線科AI企業Gleamer SASを買収し、DeepHealthに統合してグローバルで最大の放射線科臨床AIソリューションプロバイダーとなりました。

- 2026年3月:GE HealthCareが、ディープシリコン検出器技術を搭載したフォトンカウンティングCTシステムPhotonova SpectraのFDA 510(k)認可を取得し、臨床用途にわたる広範囲の超高精細空間・スペクトラル画像診断を提供します。

グローバル放射線サービス市場レポートの範囲

放射線サービス市場とは、X線、CTスキャン、MRI、超音波、核医学などの診断画像診断および関連サービスを提供するグローバル産業を指します。病院ベース、外来、テレラジオロジーサービスを包含し、早期疾患検出への需要の高まり、技術の進歩、医療インフラの拡大によって推進されています。

市場はモダリティ別にセグメント化されており、X線、コンピュータ断層撮影(CT)、磁気共鳴画像法(MRI)、超音波、核医学画像、マンモグラフィー、陽電子放射断層撮影(PET)、その他のモダリティが含まれます。サービスタイプ別では、診断画像、インターベンショナルラジオロジー、放射線腫瘍学サポートサービスをカバーしています。サービス環境別では、病院ベースの画像診断、独立型画像診断センター、コミュニティ診断センター、モバイル画像診断ユニットにわたります。提供モデル別では、自社運営ネットワーク、テレラジオロジー対応ネットワーク、病院合弁事業、マネージドサービスまたはアウトソーシングが含まれます。用途別では、放射線サービスは腫瘍学、神経学および脊椎、心臓学、整形外科および筋骨格系、胸部および肺画像診断、女性の健康および産科、一般画像診断に適用されます。エンドユーザー別では、市場は病院、診断画像センター、外来センター、クリニック、研究・学術機関にサービスを提供しています。

地域別では、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他の欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他のアジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他の中東・アフリカ)、南米(ブラジル、アルゼンチン、その他の南米)に分類されています。

| X線 |

| コンピュータ断層撮影 |

| 磁気共鳴画像法 |

| 超音波 |

| 核医学画像 |

| マンモグラフィー |

| 陽電子放射断層撮影 |

| その他のモダリティ |

| 診断画像 |

| インターベンショナルラジオロジー |

| 放射線腫瘍学サポートサービス |

| 病院ベースの画像診断 |

| 独立型画像診断センター |

| コミュニティ診断センター |

| モバイル画像診断ユニット |

| 自社運営ネットワーク |

| テレラジオロジー対応ネットワーク |

| 病院合弁事業 |

| マネージドサービスおよびアウトソーシング |

| 腫瘍学 |

| 神経学および脊椎 |

| 心臓学 |

| 整形外科および筋骨格系 |

| 胸部および肺画像診断 |

| 女性の健康および産科 |

| 一般画像診断 |

| 病院 |

| 診断画像センター |

| 外来センター |

| クリニック |

| 研究・学術機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| モダリティ別 | X線 | |

| コンピュータ断層撮影 | ||

| 磁気共鳴画像法 | ||

| 超音波 | ||

| 核医学画像 | ||

| マンモグラフィー | ||

| 陽電子放射断層撮影 | ||

| その他のモダリティ | ||

| サービスタイプ別 | 診断画像 | |

| インターベンショナルラジオロジー | ||

| 放射線腫瘍学サポートサービス | ||

| サービス環境別 | 病院ベースの画像診断 | |

| 独立型画像診断センター | ||

| コミュニティ診断センター | ||

| モバイル画像診断ユニット | ||

| 提供モデル別 | 自社運営ネットワーク | |

| テレラジオロジー対応ネットワーク | ||

| 病院合弁事業 | ||

| マネージドサービスおよびアウトソーシング | ||

| 用途別 | 腫瘍学 | |

| 神経学および脊椎 | ||

| 心臓学 | ||

| 整形外科および筋骨格系 | ||

| 胸部および肺画像診断 | ||

| 女性の健康および産科 | ||

| 一般画像診断 | ||

| エンドユーザー別 | 病院 | |

| 診断画像センター | ||

| 外来センター | ||

| クリニック | ||

| 研究・学術機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

放射線サービスの2031年の価値予測は?

同セクターは2026年の36億4,000万米ドルから2031年までに81億8,000万米ドルに達すると予測されており、年平均成長率は17.59%です。

2031年にかけて最も速く成長するモダリティはどれですか?

コンピュータ断層撮影は、新しいフォトンカウンティングおよびスペクトラルCTプラットフォームに支えられ、年平均成長率19.24%で最も速いモダリティ成長を記録する見込みです。

独立型画像診断センターが台頭している理由は何ですか?

独立型センターは、低コストの提供、より良いスケジューリングの利便性、および支払者のケア提供場所の優先事項との強い整合性を提供するため、年平均成長率18.53%で成長しています。

最も多くの需要を生み出す用途分野はどれですか?

腫瘍学は2025年の収益の34.63%でトップとなりました。がんケアは診断、治療効果、サーベイランスにわたって繰り返し画像診断を必要とするためです。

診断画像センターの急速な成長を促進しているものは何ですか?

診断画像センターは、ボリュームが病院から離れ、患者がより容易なアクセスと迅速なスケジューリングを求めるにつれて、年平均成長率21.34%で成長する見込みです。

最も速く拡大している地域はどこですか?

アジア太平洋地域は、インフラ投資、慢性疾患罹患率の上昇、およびテレラジオロジーに有利な放射線科医不足に支えられ、2031年にかけて年平均成長率20.38%で成長する予測です。

最終更新日: