Tamanho e Participação do Mercado de Cistoscópios

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.62% CAGR |

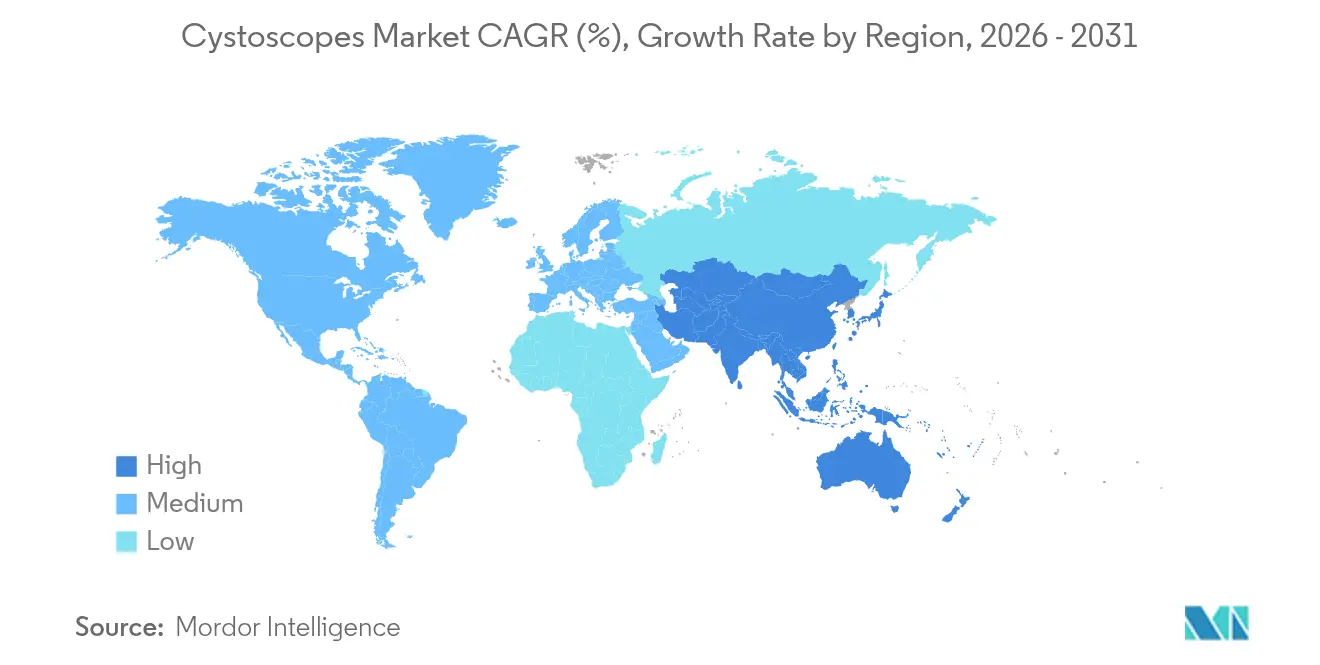

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

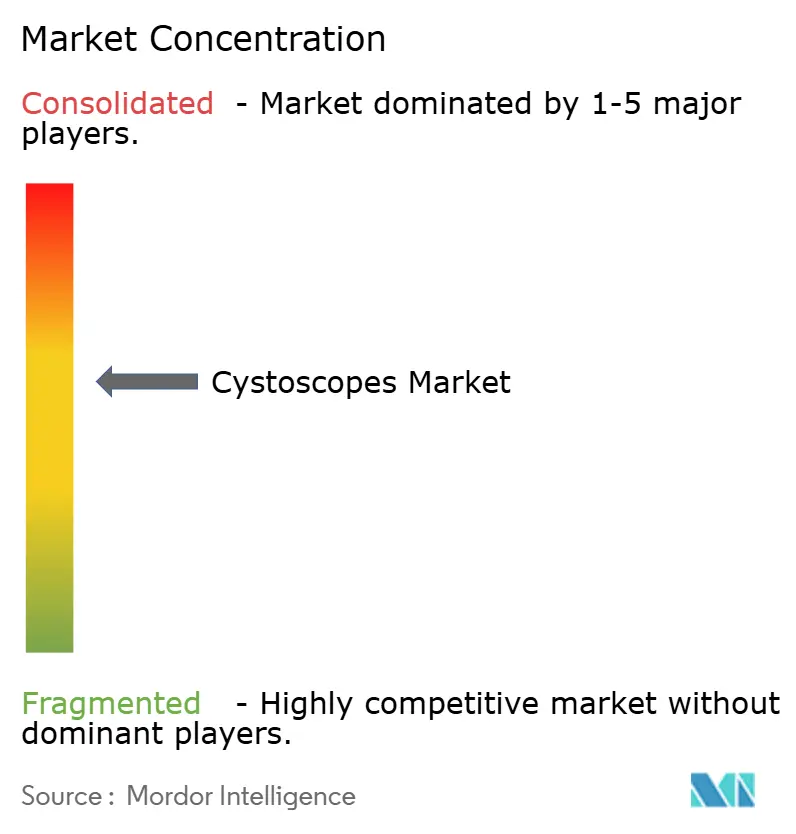

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cistoscópios por Mordor Intelligence

O tamanho do mercado de cistoscópios em 2026 é estimado em USD 1,22 bilhão, crescendo a partir do valor de 2025 de USD 1,14 bilhão, com projeções para 2031 indicando USD 1,67 bilhão, crescendo a um CAGR de 6,62% no período de 2026 a 2031. A migração contínua de dispositivos reutilizáveis para plataformas de uso único com controle de infecção, o lançamento de ópticas HD, 4K e de Imagem de Banda Estreita (NBI), e o uso crescente de inteligência artificial (IA) na detecção de lesões sustentam essa expansão. A incidência de câncer de bexiga está aumentando em todas as principais regiões, mantendo os volumes de procedimentos mesmo com os ambientes ambulatoriais minimamente invasivos tornando-se o local de atendimento preferido. Hospitais, centros cirúrgicos ambulatoriais (ASCs) e clínicas de consultório estão, portanto, priorizando cistoscópios portáteis habilitados por IA que reduzem o tempo de reprocessamento, aumentam o rendimento diagnóstico e se alinham com os códigos de reembolso emergentes. Mais impulso vem de aquisições estratégicas — por exemplo, a integração pela KARL STORZ dos ativos robóticos da Asensus Surgical — e de políticas de aquisição que elevam a prevenção de infecções acima do custo unitário, acelerando a adoção de produtos de uso único.

Principais Conclusões do Relatório

- Por tipo de produto, os dispositivos flexíveis lideraram com 56,10% da participação do mercado de cistoscópios em 2025, enquanto as unidades de uso único dentro do mix de produtos registraram o CAGR mais rápido de 7,48% até 2031.

- Por uso, os cistoscópios de uso único representaram 59,32% do tamanho do mercado de cistoscópios em 2025 e estão avançando a um CAGR de 7,48% até 2031.

- Por plataforma tecnológica, os sistemas de fibra óptica capturaram 61,35% da participação do mercado de cistoscópios em 2025; as unidades de vídeo (digital) estão crescendo mais rapidamente a um CAGR de 7,78%.

- Por aplicação, a urologia dominou com 69,10% da receita em 2025, enquanto a ginecologia está prevista para o maior CAGR de 7,15% até 2031.

- Por usuário final, os hospitais detinham 65,50% da participação do mercado de cistoscópios em 2025; os ASCs estão se expandindo mais rapidamente a um CAGR de 7,65%.

- Por geografia, a América do Norte comandou 41,20% do tamanho do mercado de cistoscópios em 2025, enquanto a Ásia-Pacífico registra o maior CAGR regional de 8,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Cistoscópios

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na incidência de câncer do trato urinário e de bexiga | +1.2% | Global, com maior impacto na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Salto tecnológico para imagens HD/4K e NBI | +1.0% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Preferência por cistoscopia ambulatorial minimamente invasiva | +0.8% | Global, liderado por mercados desenvolvidos | Médio prazo (2-4 anos) |

| Mudança hospitalar para cistoscópios descartáveis e livres de infecção | +1.1% | Global, acelerado no ambiente pós-pandemia | Curto prazo (≤ 2 anos) |

| Detecção de lesões assistida por IA aumentando o rendimento diagnóstico | +0.7% | América do Norte e Europa, adoção gradual na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Códigos de reembolso emergentes para procedimentos em consultório | +0.6% | Principalmente América do Norte, mercados europeus seletivos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Incidência de Câncer do Trato Urinário e de Bexiga

A incidência de câncer de bexiga tem apresentado tendência de alta em todos os principais grupos demográficos, e as taxas de cistectomia em cinco anos agora atingem apenas 14% quando a quimiorradioterapia substitui a radioterapia isolada, ressaltando a necessidade de acompanhamento diagnóstico preciso. O envelhecimento das populações e a exposição ao tabagismo e a produtos químicos industriais aumentam o risco ao longo da vida, levando os sistemas de saúde a ampliar programas de rastreamento que dependem fortemente da cistoscopia. O mercado de cistoscópios se beneficia, portanto, de uma demanda ininterrupta em hospitais e clínicas ambulatoriais. A óptica flexível permanece central porque oferece visualização completa da bexiga com trauma mínimo ao paciente. Os fabricantes que fortalecem a qualidade da imagem e a ergonomia estão preparados para capturar participação adicional à medida que os prestadores padronizam protocolos de vigilância de pacientes de alto risco.

Salto Tecnológico para Imagens HD/4K e NBI

A Olympus introduziu cabeças de câmera 4K para uso urológico, quadruplicando a densidade de pixels em comparação com os sistemas HD e aumentando o brilho do NBI em 20%.[1]Olympus Corp., "Imagem 4K para Urologia," olympus-global.com Evidências clínicas mostram que a cistoscopia de luz azul com óptica 4K eleva a detecção de carcinoma in situ para 95,2%, superando amplamente a taxa de 42,9% dos sistemas convencionais de luz branca. A visualização superior reduz a recorrência, sustenta preços premium e impulsiona ciclos de substituição mais rápidos à medida que os hospitais aposentam feixes de fibras envelhecidos. Esses ganhos se traduzem em um aumento tangível de +1,0% no CAGR previsto para o mercado de cistoscópios, ao mesmo tempo que ancoram estratégias de diferenciação para fornecedores que investem em plataformas digitais.

Preferência por Cistoscopia Ambulatorial Minimamente Invasiva

A cistoscopia flexível normalmente requer apenas anestesia local e menos de 10 minutos, alinhando-se com os modelos de ASC e consultório que reduzem os custos totais das instalações em comparação com a internação hospitalar. As seguradoras recompensam cada vez mais a cobrança neutra por local, e os novos códigos CPT para procedimentos ambulatoriais — como a terapia iTind da Olympus — legitimam ainda mais a prestação em consultório. Os ambientes ambulatoriais carecem da infraestrutura de reprocessamento dos hospitais terciários, tornando as soluções de uso único práticas. Essa mudança no atendimento incentiva a aquisição de cistoscópios portáteis e protegidos contra infecção e apoia a implantação escalável onde urologistas treinados são escassos.

Mudança Hospitalar para Cistoscópios Descartáveis e Livres de Infecção

Os alertas de segurança da FDA destacam os riscos de contaminação associados a endoscópios reprocessados, acelerando o interesse em dispositivos prontos para uso.[2]Ambu A/S, "Livro Branco de Sustentabilidade 2024," ambu.com Estudos revelam que os cistoscópios de uso único eliminam a infecção cruzada e removem 42 minutos de reprocessamento de cada caso, superando o custo unitário mais elevado. Uma pesquisa global com 415 equipes de aquisição indica disposição para converter 44,5% da carga de trabalho de cistoscopia para descartáveis, sinalizando um potencial de penetração profundo. À medida que as auditorias de sustentabilidade confirmam menores emissões ao longo do ciclo de vida em comparação com as alternativas reutilizáveis, a adoção de descartáveis contribui diretamente com +1,1% no CAGR dentro do mercado de cistoscópios.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital e reprocessamento de cistoscópios reutilizáveis | -0.9% | Global, com impacto particular nos mercados emergentes | Médio prazo (2-4 anos) |

| Escassez de urologistas treinados em mercados emergentes | -0.7% | Ásia-Pacífico, América Latina, África | Longo prazo (≥ 4 anos) |

| Preocupações com resíduos ambientais de produtos de uso único | -0.5% | Europa e América do Norte, expandindo-se globalmente | Médio prazo (2-4 anos) |

| Crise na cadeia de suprimentos de componentes CMOS/ópticos | -0.8% | Global, com impacto agudo nos centros de fabricação | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital e Reprocessamento de Cistoscópios Reutilizáveis

A auditoria do custo ao longo da vida útil mostra que os ureteroscópios flexíveis reutilizáveis acarretam despesas por procedimento de USD 1.212 a 1.743 quando reparos, mão de obra, consumíveis e tempo de inatividade são incluídos. Para sistemas de menor renda, esse ônus de capital dificulta a renovação de equipamentos e incentiva o reuso além dos limites do fabricante, aumentando o risco de infecção. Em paralelo, os modelos de compra de uso único com preços previsíveis por caso atraem os diretores financeiros que buscam visibilidade de despesas. Consequentemente, os prestadores emergentes alocam capital para frotas digitais de uso único, corroendo a demanda residual por reutilizáveis e restringindo o crescimento agregado em 0,9 ponto percentual.

Escassez de Urologistas Treinados em Mercados Emergentes

Os percursos de formação duram entre 5 e 9 anos, e as taxas de vagas permanecem pronunciadas na Ásia, África e América Latina. A transferência de tarefas para associados médicos cresceu 109% e para enfermeiros especialistas 156% entre 2014 e 2024, mas a capacidade de realização de procedimentos permanece limitada. Os fabricantes respondem com cistoscópios guiados por IA e plug-and-play que simplificam a orientação e a documentação. Mesmo assim, a escassez de especialistas suprime os volumes de procedimentos em geografias de alta carga, reduzindo a expansão de longo prazo do mercado de cistoscópios em 0,7 ponto percentual.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dispositivos Flexíveis Mantêm Posição Dominante

As unidades flexíveis contribuíram com 56,10% da participação do mercado de cistoscópios em 2025, uma dominância devida ao superior conforto do paciente e à manobrabilidade do eixo, permitindo 210° de flexão para cima e 120° de flexão para baixo. O segmento flexível avança a um CAGR de 7,35% até 2031, à medida que os fabricantes adicionam sensores HD, NBI e recursos de rigidez variável que ampliam a adoção em clínicas ambulatoriais. Os cistoscópios rígidos ainda atendem a tarefas pediátricas e terapêuticas onde a estabilidade do instrumento supera o conforto, mas a inovação incremental flui principalmente para os flexíveis. O mercado de cistoscópios continua a ver a óptica flexível como a principal via para a integração de IA, pois um feed digital estável é essencial para a análise algorítmica.

Os cistoscópios-nefroscópios flexíveis HD de segunda geração ilustram o salto, integrando NBI 20% mais brilhante do que os modelos predecessores. Os primeiros usuários relatam 95,2% de detecção de carcinoma in situ com adjuvantes de luz azul versus 42,9% com luz branca convencional. O preço premium permanece defensável porque taxas de recorrência mais baixas evitam reintervenções custosas. À medida que as métricas de sustentabilidade melhoram — por meio de embalagens recicláveis e menor consumo de energia — os dispositivos flexíveis sustentam sua liderança no setor de cistoscópios, fortalecendo a resiliência geral do mercado.

Por Uso: O Avanço dos Produtos de Uso Único Acelera o Controle de Infecções

Os cistoscópios de uso único contribuíram com 59,32% para o tamanho do mercado de cistoscópios em 2025 e estão crescendo a um CAGR de 7,48%, impulsionados por mandatos hospitalares que priorizam zero infecção cruzada e economia de tempo para a equipe. Evidências comparando pegadas de carbono mostram que o reprocessamento de reutilizáveis supera o impacto total do ciclo de vida dos descartáveis, remodelando as percepções sobre o custo ambiental. Os administradores de ASC valorizam a economia de 42 minutos por procedimento, que libera as listas cirúrgicas e aumenta o fluxo de pacientes.

O aScope 5 Cysto HD da Ambu obteve autorização da FDA em janeiro de 2025, adicionando imagens HD de uso único aos fluxos de trabalho de nefrolitotomia percutânea e sublinhando o rápido ritmo de inovação. À medida que a paridade de preços se aproxima e os módulos de IA chegam às plataformas descartáveis, o mercado de cistoscópios antecipa uma concorrência mais acirrada para os equipamentos legados. No entanto, os centros de alto volume podem manter frotas mistas onde os custos de reprocessamento se amortizam de forma eficiente, ilustrando uma transição matizada em vez de uma substituição total.

Por Plataforma Tecnológica: Os Sistemas Digitais Ganham Terreno

A tecnologia de fibra óptica ainda controla 61,35% da participação do mercado de cistoscópios em 2025 devido à ampla base instalada e ao menor custo de aquisição, mas os sistemas de vídeo estão crescendo a um CAGR de 7,78%. Os feeds digitais permitem anotação, armazenamento em nuvem e teleconsulta, alinhando-se com os mandatos de prontuário eletrônico de saúde. Os produtos de IA requerem entradas de alta densidade de pixels, acelerando a adoção de sensores 4K e 8K. O setor de cistoscópios considera, portanto, as plataformas de vídeo como a porta de entrada para análises de suporte à decisão, alimentando o investimento em P&D.

A mais recente cabeça 4K da Olympus quadruplica a densidade de pixels em relação ao HD, incorporando ganchos de luz azul e IA, atendendo à demanda hospitalar por equipamentos preparados para o futuro. À medida que os ciclos de depreciação coincidem com as pressões regulatórias por dados de vigilância pós-comercialização, os administradores preferem pilhas digitais atualizáveis que maximizam a longevidade. Os novos participantes do mercado se diferenciam em algoritmos de processamento e interfaces de usuário intuitivas, em vez de apenas em óptica, tornando o software um novo campo de batalha.

Por Aplicação: A Urologia Mantém Papel Central, a Ginecologia Avança

A urologia capturou 69,10% da participação do tamanho do mercado de cistoscópios em 2025, sustentada pela vigilância do câncer de bexiga e intervenções terapêuticas como a ressecção transuretral, que apresenta taxas de complicação de 43,5% em 30 dias. Os hospitais buscam cistoscópios que integrem canais de laser e controle de irrigação para lidar com sangramento e detritos de ressecção. A alta recorrência do câncer de bexiga não músculo-invasivo garante cistoscopias de acompanhamento de rotina, assegurando um fluxo constante de procedimentos.

A ginecologia avança a um CAGR de 7,15% com o aumento da conscientização sobre distúrbios pélvicos femininos e problemas urinários concomitantes. Os clínicos empregam cada vez mais a cistoscopia durante reparos uroginecológicos para verificar a patência do ureter, expandindo o volume endereçável. Os fornecedores que oferecem designs de ponta fina e atraumática adaptados para a anatomia feminina ganham tração. Embora os segmentos pediátrico e de pesquisa permaneçam de nicho, a análise de imagens assistida por IA promete elevar a adoção em programas de treinamento, ampliando a presença do mercado de cistoscópios.

Por Usuário Final: Hospitais Lideram, mas ASCs Superam

Os hospitais detinham 65,50% da participação do mercado de cistoscópios em 2025 graças a suítes de imagem abrangentes, equipe 24 horas por dia, 7 dias por semana, e proximidade com cuidados intensivos para casos complexos. No entanto, os ASCs exibem o maior CAGR de 7,65% porque oferecem menores custos de instalação e rotatividade mais rápida de pacientes. As reformas de reembolso que vinculam os pagamentos à eficiência do local impulsionam a mudança, enquanto os descartáveis HD portáteis se adequam a centros que carecem de capacidade de processamento estéril.

As solicitações apresentadas por associados médicos e enfermeiros especialistas para procedimentos urológicos cresceram 109% e 156%, respectivamente, de 2014 a 2024, sinalizando novos grupos de operadores que ingressam na prestação ambulatorial. Os fabricantes agora comercializam kits de cistoscopia completos com pacotes de procedimentos pré-carregados, simplificando a logística de suprimentos para os ASCs. À medida que os departamentos ambulatoriais hospitalares se adaptam a tabelas de honorários competitivas, eles podem fazer parcerias com centros independentes, potencialmente mesclando as linhas entre as categorias tradicionais de usuários finais dentro do mercado de cistoscópios.

Análise Geográfica

A América do Norte controlou 41,20% do tamanho do mercado de cistoscópios em 2025, impulsionada pela cobertura do Medicare, pelos primeiros ensaios de IA e por robustos orçamentos de capital. A aquisição da Axonics pela Boston Scientific por USD 3,7 bilhões sublinha a contínua expansão do portfólio em urologia regional. Fortes proteções de propriedade intelectual incentivam a P&D em cistoscopia guiada por IA, mantendo a liderança tecnológica.

A Europa segue de perto, com reformas regulatórias que estendem os prazos de transição da marcação CE até 2028, obrigando evidências clínicas mais aprofundadas para os dispositivos existentes. A sustentabilidade impulsiona as compras, com o Serviço Nacional de Saúde do Reino Unido avaliando projetos-piloto de economia circular para equipamentos médicos. Essas políticas estão amplificando a demanda por cistoscópios de uso único validados como alternativas de menor emissão de carbono, remodelando os critérios de avaliação de fornecedores em todo o mercado de cistoscópios.

A Ásia-Pacífico é a geografia de crescimento mais rápido, registrando um CAGR de 8,05% até 2031. As expansões de infraestrutura na Índia, China e Sudeste Asiático abrem capacidade de sala cirúrgica, enquanto os fornecedores locais se voltam para a exportação de dispositivos de uso único em meio a mudanças tarifárias. A Poly Medicure projeta 20% de crescimento anual de receita e visa USD 20 a 30 milhões em vendas de cistoscopia nos EUA até 2028, demonstrando o papel ascendente da Ásia nas cadeias de suprimentos globais. Os governos regionais também enfatizam a conformidade com critérios ESG, o que se alinha com produtos de baixo reprocessamento e eficiência de recursos que fortalecem a adoção local.

Cenário Competitivo

Olympus, KARL STORZ, Boston Scientific e Ambu estão entre os principais participantes do mercado de cistoscópios, sublinhando uma estrutura moderadamente fragmentada onde nenhum fornecedor domina. A Olympus reforça sua posição incumbente por meio de gastos sustentados em plataformas 4K e de Imagem de Banda Estreita, longas garantias de equipamentos e contratos de serviço agrupados que mantêm os hospitais presos ao seu ecossistema. A KARL STORZ ampliou seu escopo ao absorver a Asensus Surgical, um movimento que adiciona ativos robóticos e posiciona a empresa para combinar cistoscopia com consoles de cirurgia digital.[3]KARL STORZ, "Detalhes da Aquisição da Asensus Surgical," karlstorz.com A Boston Scientific fortaleceu sua oferta em urologia ao adquirir a Axonics, obtendo tecnologia de neuromodulação sacral que complementa seu portfólio de gestão da bexiga. Esses movimentos estratégicos ilustram como os principais participantes dependem de aquisições e modelos de serviço integrados para manter participação no mercado de cistoscópios.

A Ambu lidera a onda de uso único após obter a primeira autorização da FDA para seu cistoscópio-nefroscópio HD descartável em 2025, conferindo à empresa uma narrativa de controle de infecções que ressoa com as instalações ambulatoriais. A BD amplifica a adoção de descartáveis por meio de estudos clínicos que quantificam uma redução de 42 minutos no tempo de reprocessamento por caso, informação que atrai os centros cirúrgicos ambulatoriais que buscam maior fluxo de pacientes. Vários fabricantes asiáticos competem por preço lançando cistoscópios híbridos que combinam carcaças reutilizáveis com pontas digitais de baixo custo, criando alternativas acessíveis para mercados emergentes. As startups ocidentais, por sua vez, canalizam investimentos em sobreposições de IA que se conectam às pilhas de vídeo instaladas, conquistando posições de nicho sem grandes investimentos de capital.

O software tornou-se o mais novo campo de batalha, com fornecedores correndo para integrar algoritmos de suporte à decisão treinados em vastas bibliotecas de imagens que melhoram a precisão da detecção de lesões além do nível de urologistas especialistas. As estratégias centradas em dados incentivam parcerias com hospitais dispostos a compartilhar imagens de procedimentos desidentificadas, fornecendo aos desenvolvedores o material bruto necessário para refinar os modelos de aprendizado de máquina. Os fornecedores também estão incorporando conectividade em nuvem, diagnóstico remoto e relatórios automatizados em plataformas de próxima geração, aumentando os custos de migração uma vez que as instalações migram para ecossistemas digitais. Como resultado, a rivalidade competitiva está se deslocando da óptica isolada para uma combinação de hardware, software e serviço que determina o custo total de propriedade e o desempenho clínico no mercado de cistoscópios.

Líderes do Setor de Cistoscópios

Olympus Corporation

KARL STORZ GmbH & Co. KG

Boston Scientific Corporation

Ambu A/S

Becton Dickinson and Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Olympus anunciou dois códigos CPT da Categoria I para o procedimento iTind, facilitando o reembolso a partir de janeiro de 2025.

- Janeiro de 2025: A Ambu obteve autorização da FDA para o aScope 5 Cysto HD, o primeiro cistoscópio-nefroscópio flexível de uso único aprovado nos Estados Unidos.

- Agosto de 2024: A KARL STORZ concluiu sua aquisição da Asensus Surgical por USD 0,35 por ação, integrando o sistema de cirurgia digital LUNA.

- Julho de 2024: A Photocure e a Richard Wolf formaram uma parceria para codesenvolver cistoscópios avançados, visando melhorar a visualização em procedimentos de câncer de bexiga.

Escopo do Relatório Global do Mercado de Cistoscópios

De acordo com o escopo do relatório, o cistoscópio é um instrumento médico especializado projetado para examinar o interior da bexiga e da uretra. É um tipo de endoscópio que pode ser flexível ou rígido, equipado com luz e câmera para fornecer uma visão clara dessas áreas. Essa ferramenta é essencial para diagnosticar e tratar diversas condições do trato urinário, como infecções, obstruções ou tumores. Ao permitir a visualização direta, ajuda os médicos a realizar procedimentos como biópsias ou remoção de pequenas pedras. O mercado de cultura celular primária é segmentado por produto, aplicação, usuário final e geografia. Por produto, o mercado é segmentado em cistoscópio flexível e cistoscópio rígido. Por aplicação, o mercado é segmentado em urologia, ginecologia e outros. Por usuário final, o mercado é segmentado em hospitais, centros cirúrgicos ambulatoriais e centros de diagnóstico. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece o valor (em USD) para os segmentos acima.

| Cistoscópio Rígido |

| Cistoscópio Flexível |

| Cistoscópio de Uso Único |

| Cistoscópio Reutilizável |

| Fibra Óptica |

| Vídeo (Digital) |

| Urologia |

| Ginecologia |

| Outros |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais (ASC) |

| Clínicas de Diagnóstico e Consultórios |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Cistoscópio Rígido | |

| Cistoscópio Flexível | ||

| Por Uso | Cistoscópio de Uso Único | |

| Cistoscópio Reutilizável | ||

| Por Plataforma Tecnológica | Fibra Óptica | |

| Vídeo (Digital) | ||

| Por Aplicação | Urologia | |

| Ginecologia | ||

| Outros | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais (ASC) | ||

| Clínicas de Diagnóstico e Consultórios | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de cistoscópios até 2031?

O mercado de cistoscópios está previsto para atingir USD 1,67 bilhão até 2031, expandindo-se a um CAGR de 6,62%.

Qual segmento de produto detém a maior participação atualmente?

Os dispositivos flexíveis lideram com 56,10% da participação do mercado de cistoscópios em 2025, refletindo superior conforto do paciente e manobrabilidade.

Por que os cistoscópios de uso único estão ganhando tração?

Os crescentes mandatos de controle de infecções, a eliminação do tempo de reprocessamento e o impacto ambiental comparável ao longo do ciclo de vida estão impulsionando os cistoscópios de uso único a um crescimento de CAGR de 7,48%.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico registra o maior CAGR de 8,05% até 2031 devido ao crescimento da infraestrutura hospitalar e ao aumento da incidência de câncer de bexiga.

Como a IA beneficia os procedimentos de cistoscopia?

Os algoritmos de IA elevam a detecção de carcinoma in situ para 95,2% versus 42,9% apenas com luz branca, melhorando a precisão diagnóstica e permitindo suporte à decisão em tempo real.

Página atualizada pela última vez em: