Tamanho e Participação do Mercado de Cibersegurança de Omã

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

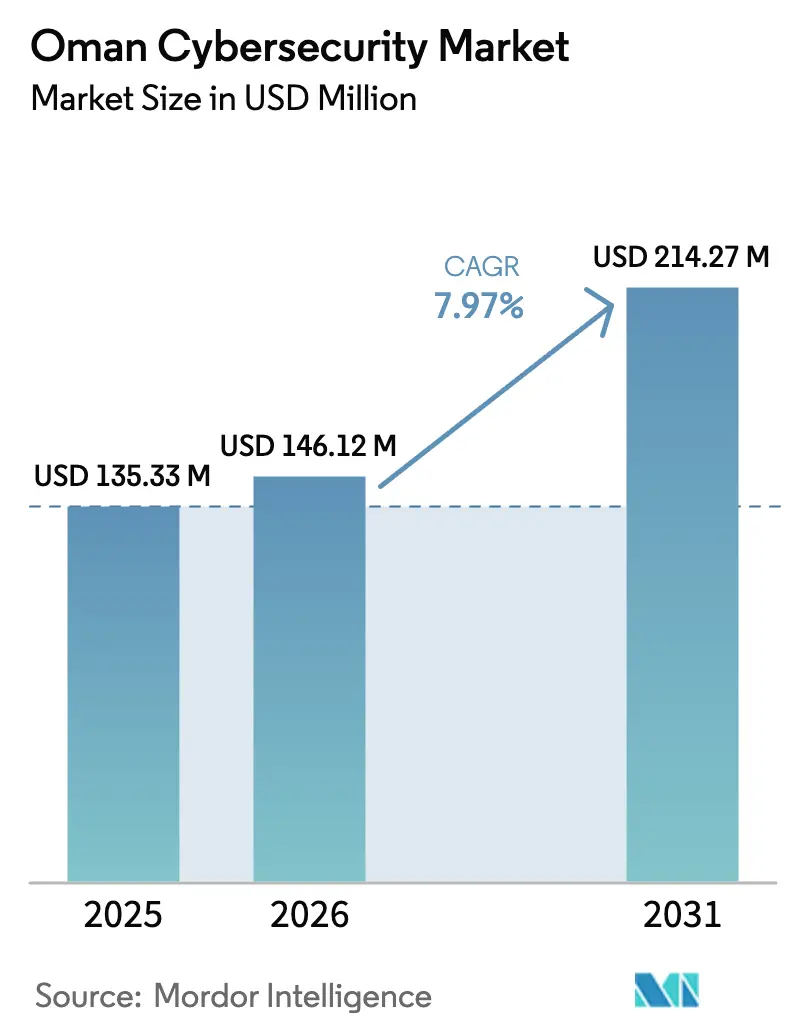

| Tamanho do mercado no ano base (2025) | 135.33 Milhões de dólares |

| Tamanho do Mercado (2026) | 146.12 Milhões de dólares |

| Tamanho do Mercado (2031) | 214.27 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.97% CAGR |

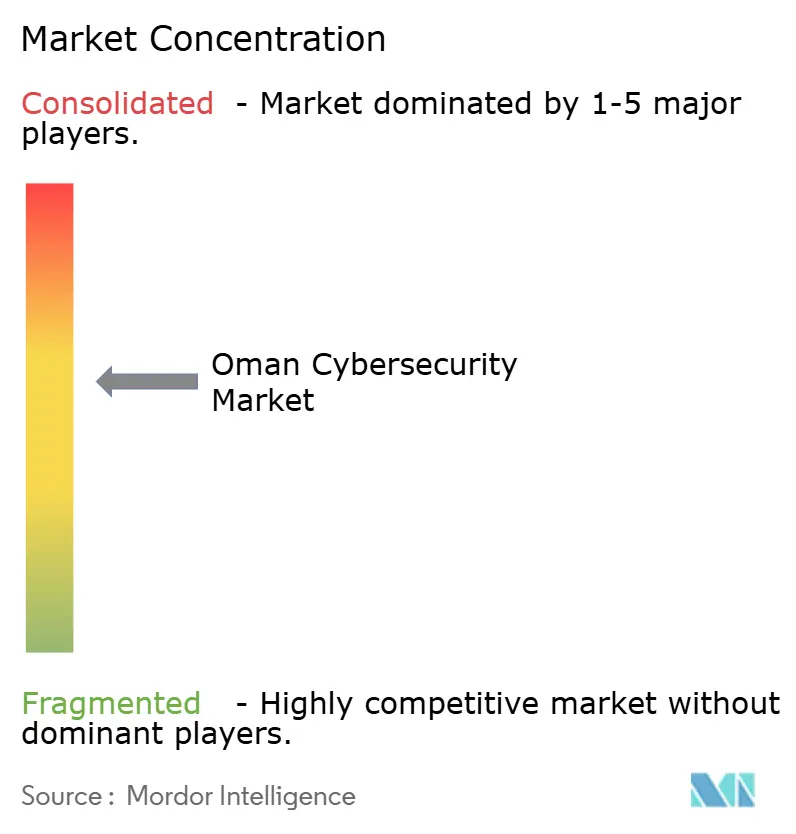

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cibersegurança de Omã por Mordor Intelligence

Espera-se que o tamanho do mercado de cibersegurança de Omã cresça de USD 135,33 milhões em 2025 para USD 146,12 milhões em 2026, com previsão de atingir USD 214,27 milhões até 2031, a um CAGR de 7,97% no período 2026-2031. A adoção está a acelerar à medida que os programas da Visão 2040 impõem a "segurança por design" para cada nova carga de trabalho do setor público, enquanto as empresas digitalizam cadeias de abastecimento e canais de atendimento ao cliente. As regras obrigatórias de residência de dados canalizam novo capital para centros de dados domésticos e zonas de nuvem soberana, estimulando parcerias com fornecedores e a adoção de segurança gerida. A rápida automação portuária, as APIs de banca aberta e os investimentos em hidrogénio verde expandem a superfície de ameaça, impulsionando gastos específicos por setor que abrangem agora controlos de perímetro, governação de identidade e plataformas de segurança de tecnologia operacional. Combinados com a segunda posição de Omã no ranking de prontidão em cibersegurança no mundo árabe, estes fatores sustentam uma curva de procura que evolui de contratos táticos para enquadramentos plurianuais.

Principais Conclusões do Relatório

- Por oferta, os serviços lideraram com 67,92% da participação do mercado de cibersegurança de Omã em 2025; os serviços de segurança gerida estão a avançar a um CAGR de 13,78% até 2031.

- Por modo de implantação, o modelo local detinha 59,68% do tamanho do mercado de cibersegurança de Omã em 2025, enquanto a segurança em nuvem deverá expandir-se a um CAGR de 17,16%.

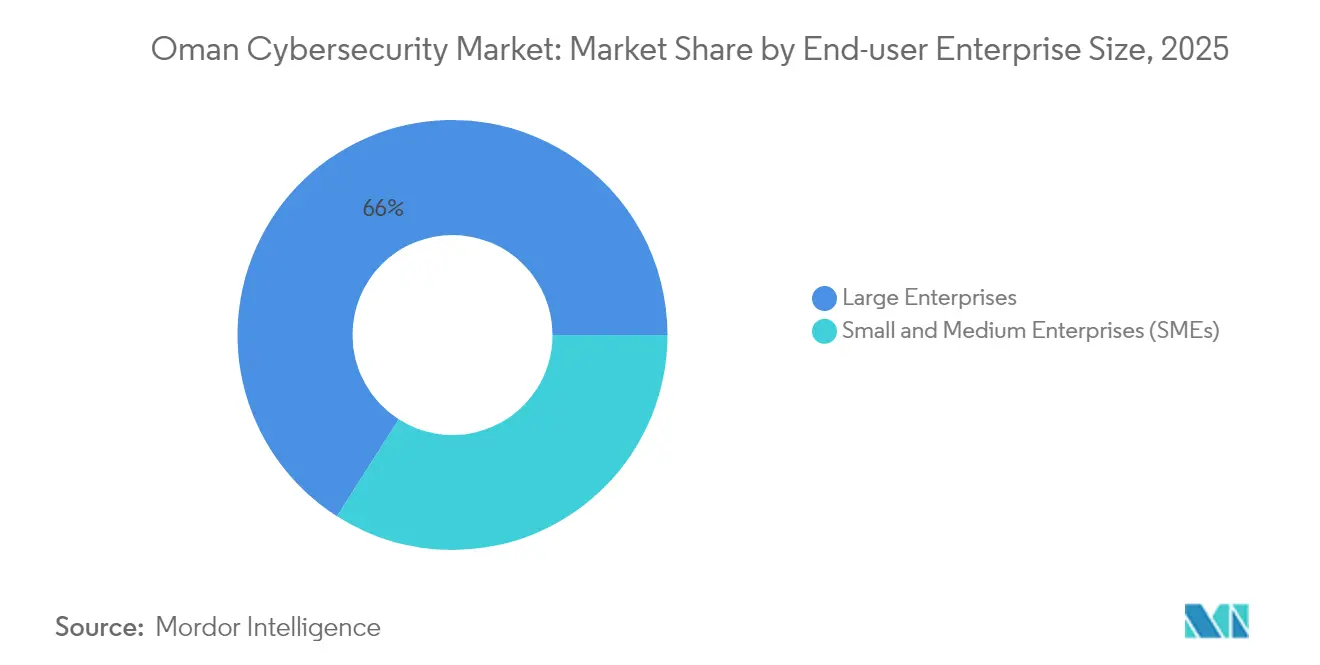

- Por tamanho de empresa do utilizador final, as grandes empresas captaram 65,97% da participação do mercado de cibersegurança de Omã em 2025; as PMEs registam o CAGR mais elevado, de 18,05%, até 2031.

- Por utilizador final, o setor BFSI comandou 29,45% das receitas em 2025; a saúde deverá crescer mais rapidamente, a um CAGR de 18,74%, até 2031.

- Microsoft, Cisco, Fortinet, Oman Data Park e National Security Services Group detinham coletivamente cerca de 48,52% das receitas de 2024.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Cibersegurança de Omã

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Projetos de governo digital da Visão 2040 de Omã | +2.1% | Nacional, foco em Mascate | Médio prazo (2-4 anos) |

| Regras obrigatórias de residência de dados | +1.8% | Nacional | Curto prazo (≤ 2 anos) |

| Implementação acelerada de IIoT nos portos de Sohar e Duqm | +1.2% | Sohar, Duqm | Médio prazo (2-4 anos) |

| Crescimento acelerado de pagamentos móveis e APIs de banca aberta | +1.0% | Nacional, centros urbanos | Curto prazo (≤ 2 anos) |

| Ativos de hidrogénio verde designados como infraestrutura crítica | +0.9% | Zonas industriais | Longo prazo (≥ 4 anos) |

| Programa nacional de exercícios de cibersegurança | +0.4% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Projetos de Governo Digital da Visão 2040 de Omã

O Ministério dos Transportes, Comunicações e Tecnologia de Informação está a migrar centenas de cargas de trabalho para uma nuvem governamental soberana, incluindo uma recente migração de 2 000 utilizadores em quatro agências para o Microsoft 365 com funcionalidades avançadas de proteção contra ameaças.[1]União Internacional de Telecomunicações, "Índice Global de Cibersegurança 2024," itu.int Cada migração requer avaliação de vulnerabilidades, federação de identidade e monitorização 24×7, o que expande o âmbito dos contratos para integradores locais. As linhas orçamentais de segurança nativa em nuvem estão agora incorporadas em todos os concursos digitais do setor público, garantindo uma procura previsível. Grupos de trabalho conjuntos coordenam controlos de base, reduzindo esforços duplicados e acelerando aprovações. O ritmo previsível de implementação permite que os fornecedores alinhem a capacidade com os marcos dos projetos, estabilizando as receitas trimestrais.

Regras Obrigatórias de Residência de Dados

A Lei de Proteção de Dados Pessoais obriga a que os dados críticos permaneçam fisicamente dentro de Omã, orientando os investimentos para racks no país e Centros de Operações de Segurança domésticos. A parceria da Omantel com a AWS para construir uma região de nuvem soberana ilustra como os fornecedores de telecomunicações e os grandes operadores de nuvem localizam a computação enquanto satisfazem os reguladores.[2]Noventiq, "Noventiq Migra Quatro Entidades Governamentais de Omã para o Microsoft 365," noventiq.com As empresas citam menor risco jurídico, benefícios de latência e auditorias simplificadas como razões para preferir o alojamento local, o que amplifica os ciclos de atualização de hardware. Os fornecedores que oferecem instalações de nível III e painéis de controlo de Centro de Operações de Segurança em língua árabe reportam maiores taxas de sucesso, uma vez que os responsáveis pela conformidade classificam as garantias de residência a par do preço. Este ambiente eleva as barreiras à entrada para fornecedores exclusivamente offshore, consolidando indiretamente a quota de mercado em torno de operadores com presença imobiliária em Omã.

Implementação Acelerada de IIoT nos Portos de Sohar e Duqm

Gruas inteligentes, sensores e agentes de manutenção preditiva proliferam pelos dois portos de entrada, ligando o tráfego de tecnologia operacional às redes de tecnologia de informação corporativas. Mais de 70% dos dispositivos IoT implementados são fornecidos sem encriptação nativa, expondo os pacotes de comando a interceção.[3]Muscat Daily, "Omantel e AWS vão Estabelecer Região de Nuvem Soberana em Omã," muscatdaily.com Os operadores respondem instalando sistemas de intrusão baseados em listas de permissões, como o StationGuard, que protegem tramas IEC-61850 e Modbus sem longos períodos de aprendizagem.[4]OMICRON, "StationGuard para Segurança de Automação de Subestações," omicron.energy As seguradoras solicitam agora evidências de segmentação de tecnologia operacional antes de cobrir paragens no manuseamento de carga, traduzindo a arquitetura de cibersegurança em alavancagem financeira. À medida que as autoridades portuárias adicionam terminais de exportação de hidrogénio, chegam novos bloqueios de segurança integrados com módulos de segurança embarcados, elevando os preços médios unitários.

Crescimento Acelerado de Pagamentos Móveis e APIs de Banca Aberta

Os bancos representam 25% do mercado de cibersegurança de Omã, e a certificação ISO 27001 é obrigatória para todas as instituições licenciadas. As iniciativas de API aberta facilitam pagamentos instantâneos, mas alargam a superfície de ataque, uma tendência confirmada por investigação da Kaspersky que constatou que 58% dos consumidores omanenses se depararam com tentativas de fraude. Os prestadores de serviços financeiros aplicam tokenização em camadas, pontuação dinâmica de risco e gateways de API seguros para conter as ameaças. Os pilotos de biometria comportamental reduzem os falsos positivos em tempo real, rastreando a cadência de deslize e a inclinação do dispositivo. Os roteiros dos fornecedores integram cada vez mais módulos de Gestão de Identidade e Acesso do Cliente com análises antifraude, aumentando o valor total dos contratos.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Escassez de talento em cibersegurança | –1.5% | Nacional | Curto prazo (≤ 2 anos) |

| Fragmentação da contratação pública governamental | –1.0% | Nacional, setor governamental | Médio prazo (2-4 anos) |

| Preocupações globais com a cadeia de abastecimento de fabricantes de equipamento original | –0.8% | Nacional | Médio prazo (2-4 anos) |

| Baixa penetração do ciberseguro | –0.5% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Talento em Cibersegurança

A Academia Avançada de Cibersegurança, criada com a Thales, forma 150 profissionais por ano, mas as vagas publicadas apenas em Mascate excedem 400 funções. Os prémios salariais atingem 25% acima das médias regionais, sobrecarregando os orçamentos de TI. As organizações compensam as lacunas externalizando a monitorização de primeiro nível para serviços de segurança gerida, mas as investigações complexas ainda requerem competências internas, criando estrangulamentos. Os atrasos na configuração das regras de SIEM prolongam os prazos de conformidade, particularmente para novas auditorias ISO. Os fornecedores incorporam orquestração de baixo código para reduzir as horas de triagem manual, aliviando parcialmente o constrangimento.

Fragmentação da Contratação Pública Governamental

Mais de 70 ministérios e agências realizam concursos individuais que raramente partilham modelos técnicos, obrigando os fornecedores a reinserir dados de diligência devida para cada proposta. A finalização dos contratos pode atrasar-se seis meses, diferindo o fluxo de caixa e aumentando os custos de gestão de propostas. Um acordo-quadro piloto que abrange as migrações para o Microsoft 365 mostra resultados iniciais positivos, mas a normalização mais ampla avança lentamente. Os controlos de base inconsistentes também criam sobrecarga de integração quando a troca de dados entre agências entra em funcionamento. Os integradores com equipas de pré-venda fluentes em conformidade do setor público pontuam mais nas listas de seleção, mas o atrito transacional global ainda suprime o volume.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Os Serviços Ganham Impulso em Contexto de Escassez de Talento

As receitas de serviços no mercado de cibersegurança de Omã estão a crescer a um CAGR de 13,78%, sustentadas pela procura de deteção e resposta geridas que compensam as carências de pessoal. A Oman Data Park integra o Fortinet Secure SD-WAN e a monitorização de Centro de Operações de Segurança em pacotes de taxa fixa, simplificando a contratação para compradores do mercado intermédio. As firewalls de rede e as ferramentas de gestão da postura em nuvem continuam a ser as maiores categorias de soluções, mas a governação de identidade e a segurança centrada em dados crescem mais rapidamente à medida que as políticas de confiança zero se difundem. Os serviços profissionais mantêm uma expansão de dois dígitos porque as auditorias de conformidade e os exercícios de equipa vermelha requerem competências certificadas. Os serviços geridos convertem projetos pontuais em fluxos de receitas recorrentes, aumentando o valor ao longo da vida útil.

O segmento de soluções, embora mais lento, ainda representa 32,08% das receitas de 2025. Os compradores modernizam as infraestruturas de perímetro com inspeção profunda de pacotes e firewalls de aplicações web que reconhecem o script árabe. As plataformas de endpoint evoluem para deteção comportamental baseada em inteligência artificial, adequando-se às prioridades do trabalho remoto. À medida que as nuvens soberanas proliferam, os clientes preferem conjuntos de ferramentas que se implementam de forma idêntica em máquinas virtuais e racks físicos, reduzindo as curvas de aprendizagem e a deriva de configuração. O feedback dos operadores sugere que os ciclos de atualização de soluções se alinham agora com orçamentos de despesas operacionais de três anos, em vez de cronogramas de despesas de capital de cinco anos, acelerando a rotatividade em equipamentos legados.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Modo de Implantação: Arquiteturas Híbridas Dominam os Roteiros

Os ativos locais representaram 59,68% do tamanho do mercado de cibersegurança de Omã em 2025, sustentados por obrigações de conformidade no governo e em infraestruturas críticas. Não obstante, prevê-se que as receitas de segurança em nuvem cresçam a um CAGR de 17,16% à medida que as regiões soberanas eliminam as barreiras de localização de dados. O lançamento do serviço Amazon Outposts da Oman Data Park permite que as entidades reguladas mantenham a soberania das cargas de trabalho enquanto acedem à elasticidade da nuvem. Os primeiros adotantes consolidam o registo em sistemas de gestão de informações e eventos de segurança nativos da nuvem que proporcionam correlação instantânea sem restrições de hardware.

Os cenários híbridos prevalecem; os operadores mantêm as cargas de trabalho de SCADA atrás de isolamentos físicos, mas executam pipelines de análise e DevOps em zonas soberanas. Os investidores citam custos iniciais mais baixos e contratação mais rápida como impulsionadores desta mudança híbrida. Os fornecedores de ferramentas respondem com modelos de licenciamento que rastreiam unidades de carga de trabalho em vez de sockets de CPU, simplificando as auditorias. Os compradores avaliam o sucesso com base em métricas de tempo de aplicação de correções e na aplicação de políticas entre domínios, em vez de contagens históricas de dispositivos, refletindo operações de segurança mais maduras.

Por Tamanho de Empresa do Utilizador Final: As PMEs Aceleram, as Grandes Empresas Sustentam a Maior Parte dos Gastos

As grandes empresas detinham 65,97% da participação do mercado de cibersegurança de Omã em 2025, ancoradas por bancos, grandes empresas de petróleo e gás e operadores de telecomunicações incumbentes. Estes grupos executam roteiros plurianuais que abrangem caça a ameaças, segurança de tecnologia operacional e simulação em ciberambientes. Os seus ciclos de contratação favorecem fornecedores de plataformas que oferecem painéis de controlo integrados, aumentando assim os custos de mudança. Os pilotos empresariais de motores de deteção de inteligência artificial generativa influenciam os roteiros dos fornecedores, com funcionalidades de nível inferior agendadas para edições para pequenas empresas em dois ciclos de lançamento.

As PMEs expandem-se a um CAGR de 18,05% porque os incentivos da Visão 2040 impulsionam a digitalização da faturação e dos portais de clientes no retalho, hotelaria e logística. O Fundo de Tecnologia de Omã emite subsídios iniciais que incluem orçamentos obrigatórios de cibersegurança, incorporando gastos desde o início das jornadas das startups. Os enquadramentos leves que se mapeiam na ISO 27001, mas dispensam relatórios extensos, atraem proprietários sem Diretores de Segurança de Informação dedicados. Os pacotes de serviços geridos populares entre as PMEs incluem defesa de endpoint, correio eletrónico seguro e suporte de linha de apoio 24×7, com preços previsíveis para reduzir a incerteza do fluxo de caixa.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Utilizador Final: O BFSI Lidera, a Saúde Cresce Rapidamente

O setor BFSI retém a maior despesa, representando 29,45% do mercado de cibersegurança de Omã em 2025. Os regulamentos do Banco Central impõem encriptação robusta, monitorização de fraude em tempo real e auditorias de recuperação de desastres, garantindo uma atualização contínua. As experiências de banca aberta impulsionam a implementação de gateways de API com blindagem de tempo de execução integrada e ganchos de identidade de confiança zero. Os bancos também expandem os programas de recompensa por deteção de vulnerabilidades, recompensando investigadores externos por reportarem vulnerabilidades de forma responsável.

A saúde regista o CAGR mais rápido, de 18,74%, até 2031, à medida que os hospitais digitalizam registos e implementam plataformas de telemedicina. A parceria da OQ com a Trend Micro demonstra como as normas do domínio energético influenciam o design de segurança de tecnologia operacional hospitalar. Os administradores médicos investem em micro-segmentação para isolar dispositivos de diagnóstico, limitando o movimento lateral em caso de ransomware. As seguradoras regionais testam cláusulas adicionais de apólice que cobrem impactos na segurança dos doentes, tornando os controlos de cibersegurança documentados um pré-requisito para descontos de prémio.

Análise Geográfica

Mascate continua a ser o epicentro do mercado de cibersegurança de Omã, uma vez que os ministérios, o Centro Regional de Cibersegurança da União Internacional de Telecomunicações e os principais bancos aí se concentram, reunindo competências e orçamentos. A tomada de decisão centralizada acelera os pilotos, e as equipas de sucesso do cliente dos fornecedores posicionam-se perto dos escritórios do Knowledge Oasis para garantir uma resposta rápida. As universidades da região capital canalizam recém-licenciados para funções de analista de Centro de Operações de Segurança, aliviando parcialmente a escassez de talento.

O porto de Sohar está a emergir como uma montra de tecnologia de segurança, onde os operadores industriais exigem firewalls com reconhecimento de protocolo e deteção de anomalias ao nível dos sensores. A comunidade de ciberseguros ancora as tabelas de prémios em controlos de tecnologia operacional validados, integrando a engenharia de segurança com o planeamento financeiro. A presença dos fornecedores em Sohar inclui frequentemente depósitos de peças sobresselentes no local para cumprir cláusulas rigorosas de tempo médio de reparação.

Duqm segue uma trajetória semelhante à medida que os centros de hidrogénio verde e petroquímica entram em funcionamento. Cada nova linha de produção incorpora modelos de controlador lógico programável seguros por defeito, impulsionando encomendas de tomadas de rede robustecidas e placas de monitorização passiva. As faculdades locais colaboram com os fabricantes para adaptar os currículos de cibersegurança em torno das normas IEC-62443, criando um pipeline de analistas focados em tecnologia operacional. Com o tempo, as cidades secundárias copiam estes modelos, nivelando gradualmente as disparidades de gastos regionais.

Panorama Competitivo

Os grandes operadores globais como a Microsoft, a Cisco e a Fortinet oferecem portfólios abrangentes que abrangem perímetro, nuvem e análise, conferindo-lhes uma quota combinada de 32% do mercado de cibersegurança de Omã em 2024. Localizam os feeds de inteligência de ameaças para incluir artefactos em língua árabe e abrem centros de formação em Mascate para acelerar a transferência de competências. As equipas de conformidade apreciam os roteiros dos fornecedores que se alinham com as atualizações da ISO e do NIST, fomentando a fidelidade à marca.

Os líderes locais Oman Data Park e National Security Services Group capturam 16% de quota ao combinar capacidade de nuvem soberana com painéis de controlo de Centro de Operações de Segurança em língua árabe. A sua proximidade com os reguladores reduz os ciclos de aprovação de projetos e posiciona-os para compromissos de consultoria quando surgem novos mandatos. A expansão de USD 450 milhões da Oman Data Park para o Centro de Dados Kemet alarga a redundância transfronteiriça que beneficia os inquilinos omanenses que buscam resiliência multi-nuvem.

Especialistas de nicho, incluindo a PureSquare e a Potech, conquistam posições em VPNs de privacidade e avaliação de risco por inteligência artificial, respetivamente, atendendo a organizações que preferem competências focadas. As alianças estratégicas continuam a ser a alavanca de crescimento preferida; exemplos recentes incluem a Oman Data Park em parceria com a Seclore para proteção centrada em dados e a Omantel com a AWS para nuvem soberana. A atividade de fusões e aquisições está prestes a acelerar à medida que os conglomerados do Golfo replicam o modelo G42-CPX para construir pilhas integradas de inteligência artificial e segurança, apontando para uma consolidação gradual ao longo da década.

Líderes do Setor de Cibersegurança de Omã

Dell Technologies Inc.

IBM Corporation

Cisco Systems Inc.

Fortinet Inc.

Check Point Software Technologies Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Oman Data Park e o Grupo ITHCA lançaram o maior sistema de nuvem do Sultanato.

- Fevereiro de 2025: A G42 adquiriu a CPX para integrar a cibersegurança na sua cadeia de valor de inteligência artificial.

- Janeiro de 2025: A PureSquare abriu escritórios na Arábia Saudita e nos Emirados Árabes Unidos para servir clientes do Golfo.

- Outubro de 2024: A Oman Data Park assinou um Memorando de Entendimento de USD 450 milhões com a INTRO Technology para o Centro de Dados Kemet.

Âmbito do Relatório do Mercado de Cibersegurança de Omã

O âmbito do mercado de cibersegurança abrange as receitas derivadas de soluções e serviços utilizados nos setores do utilizador final. A análise baseia-se numa combinação de investigação secundária e fontes primárias, proporcionando uma visão abrangente do mercado. O mercado aprofunda também os principais impulsionadores e constrangimentos que moldam a sua trajetória de crescimento.

O mercado de cibersegurança de Omã é segmentado por oferta (soluções [segurança de aplicações, segurança em nuvem, segurança de dados, gestão de identidade e acesso, proteção de infraestruturas, gestão integrada de riscos, segurança de rede, segurança de endpoint e outros tipos de soluções] e serviços [serviços profissionais e serviços geridos]), por implantação (local e nuvem), por tamanho de organização (PMEs, grandes empresas), por vertical do utilizador final (BFSI, saúde, TI e telecomunicações, industrial e defesa, retalho, energia e serviços públicos, manufatura e outros setores do utilizador final). Os tamanhos de mercado e as previsões são fornecidos em termos de valor em (USD) para todos os segmentos acima referidos.

| Soluções | Segurança de Aplicações |

| Segurança em Nuvem | |

| Segurança de Dados | |

| Gestão de Identidade e Acesso | |

| Proteção de Infraestruturas | |

| Gestão Integrada de Riscos | |

| Segurança de Rede | |

| Segurança de Endpoint | |

| Serviços | Serviços Profissionais |

| Serviços Geridos |

| Nuvem |

| Local |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| BFSI |

| Saúde |

| TI e Telecomunicações |

| Industrial e Defesa |

| Retalho e Comércio Eletrónico |

| Energia e Serviços Públicos |

| Manufatura |

| Outros |

| Por Oferta | Soluções | Segurança de Aplicações |

| Segurança em Nuvem | ||

| Segurança de Dados | ||

| Gestão de Identidade e Acesso | ||

| Proteção de Infraestruturas | ||

| Gestão Integrada de Riscos | ||

| Segurança de Rede | ||

| Segurança de Endpoint | ||

| Serviços | Serviços Profissionais | |

| Serviços Geridos | ||

| Por Modo de Implantação | Nuvem | |

| Local | ||

| Por Tamanho de Empresa do Utilizador Final | Grandes Empresas | |

| Pequenas e Médias Empresas (PMEs) | ||

| Por Setor do Utilizador Final | BFSI | |

| Saúde | ||

| TI e Telecomunicações | ||

| Industrial e Defesa | ||

| Retalho e Comércio Eletrónico | ||

| Energia e Serviços Públicos | ||

| Manufatura | ||

| Outros | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de cibersegurança de Omã até 2031?

Espera-se que o mercado atinja USD 214,27 milhões até 2031.

Qual o modo de implantação com crescimento mais rápido?

Prevê-se que as soluções de segurança baseadas em nuvem se expandam a um CAGR de 17,16% entre 2026 e 2031, à medida que as regiões de nuvem soberana amadurecem.

Por que razão os serviços de segurança gerida têm elevada procura?

Compensam a escassez nacional de profissionais certificados e proporcionam monitorização 24×7 que muitas organizações não conseguem assegurar internamente.

Qual o vertical com a taxa de crescimento mais elevada?

A saúde lidera com um CAGR de 18,74%, impulsionada por registos eletrónicos, telemedicina e regulamentos rigorosos sobre dados de doentes.

Página atualizada pela última vez em: