Tamanho e Participação do Mercado de Cibersegurança dos Emirados Árabes Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

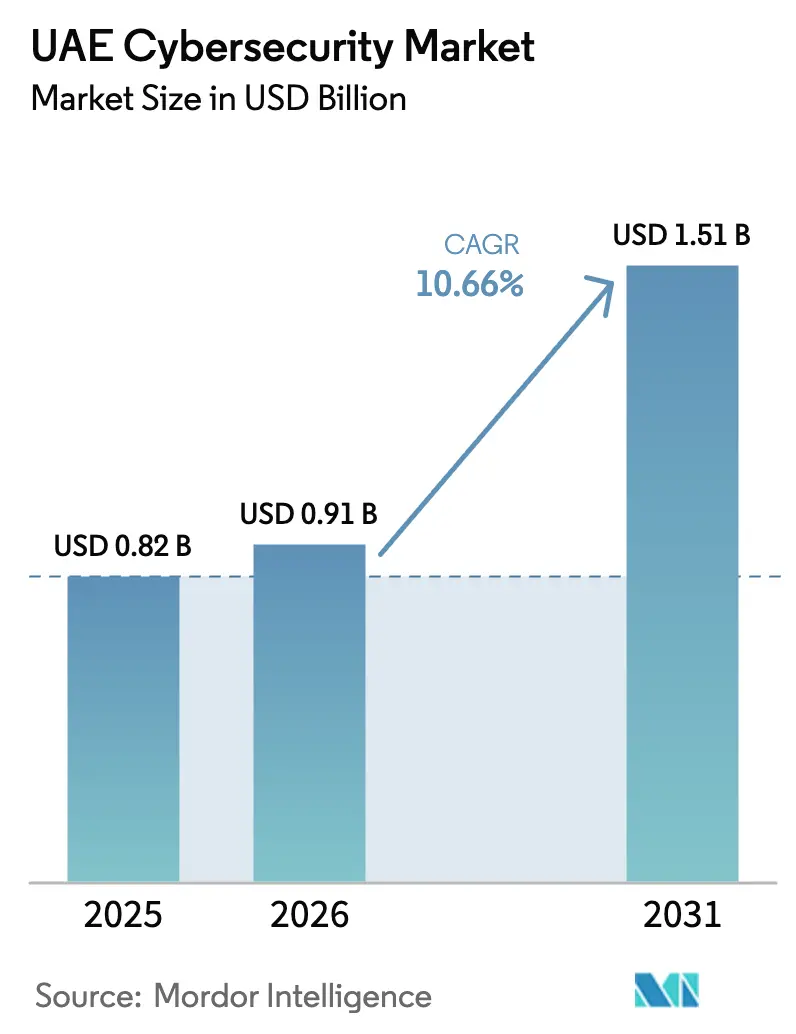

| Tamanho do mercado no ano base (2025) | 0.82 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.66% CAGR |

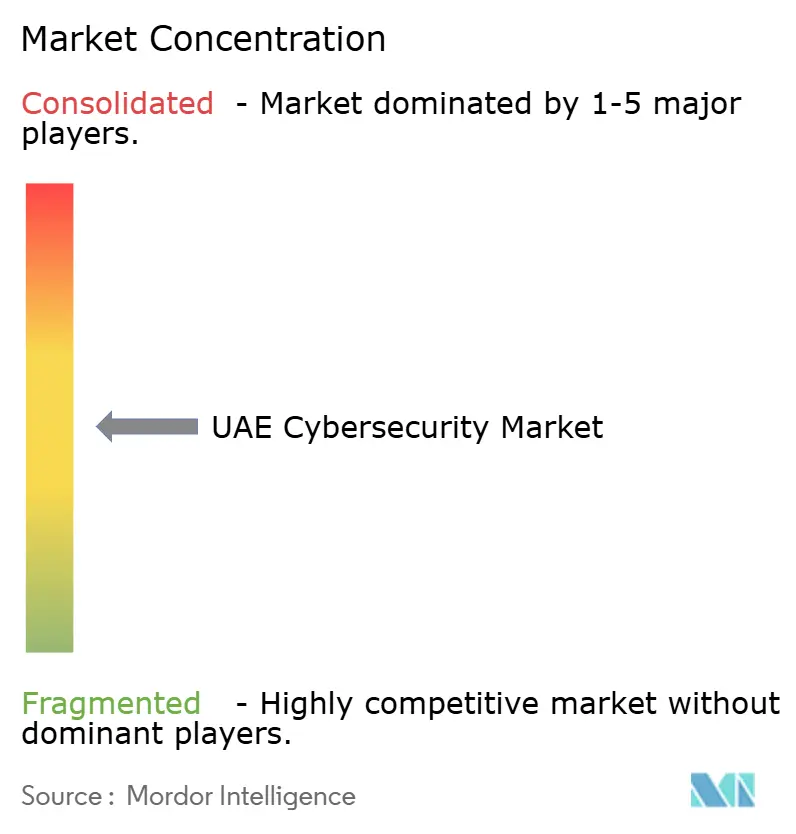

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cibersegurança dos Emirados Árabes Unidos por Mordor Intelligence

O tamanho do Mercado de Cibersegurança dos Emirados Árabes Unidos foi avaliado em USD 0,82 bilhão em 2025 e estima-se que cresça de USD 0,91 bilhão em 2026 para atingir USD 1,51 bilhão até 2031, a uma CAGR de 10,66% durante o período de previsão (2026-2031). Mandatos elevados de dados soberanos, a implantação de redes 5G e um investimento governamental de USD 2 bilhões no âmbito da Estratégia Nacional de Cibersegurança estão acelerando os ciclos de aquisição. Os centros de operações de segurança domésticos estão se proliferando à medida que os reguladores exigem residência de dados, enquanto as arquiteturas nativas em nuvem permanecem centrais nos roteiros de transformação digital. Os fornecedores capazes de certificar conformidade com a Versão 2 dos Padrões de Garantia de Informação dos Emirados Árabes Unidos e integrar-se perfeitamente com nuvens de hiperescala estão ganhando terreno. A dinâmica competitiva favorece plataformas modulares que orquestram controles de endpoint, identidade e acesso à nuvem em um único painel de controle, aliviando a lacuna de competências que continua a sobrecarregar as equipes internas.

Principais Conclusões do Relatório

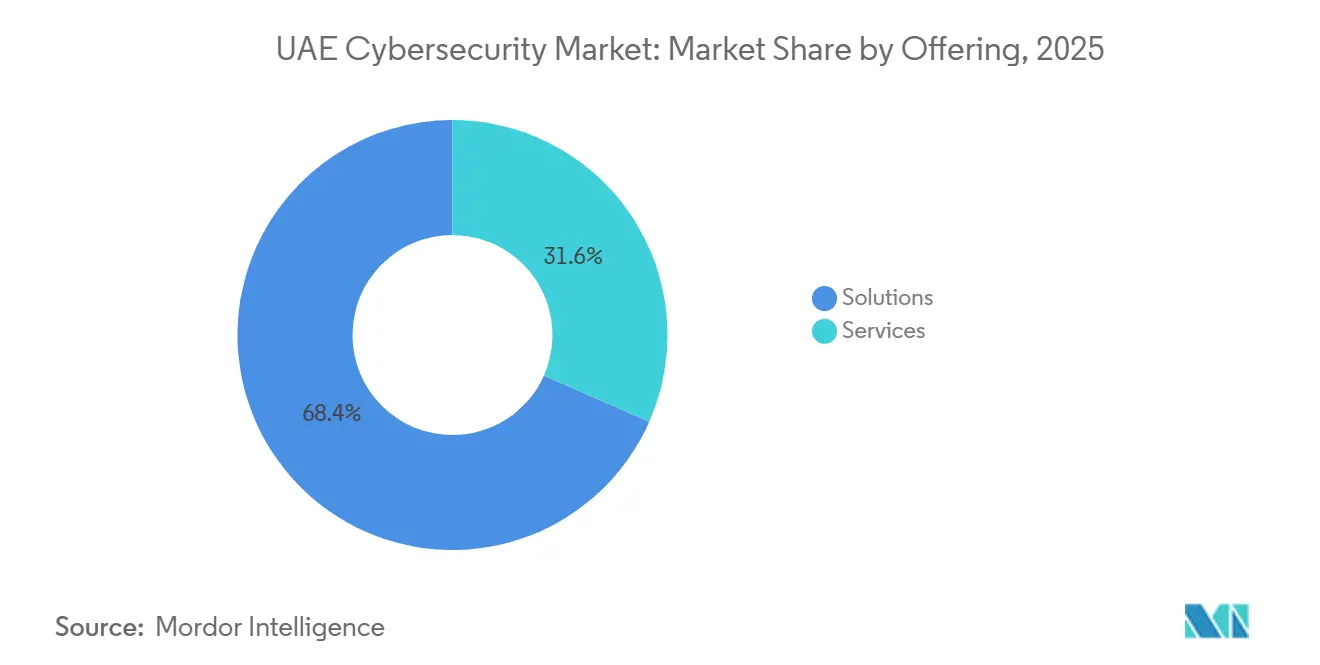

- Por oferta, as soluções capturaram 68,38% da receita do mercado de cibersegurança dos Emirados Árabes Unidos em 2025, enquanto os serviços têm previsão de registrar uma CAGR de 11,23% até 2031, o ritmo mais rápido entre as ofertas.

- Por modo de implantação, a implantação em nuvem representou 63,12% da participação do mercado de cibersegurança dos Emirados Árabes Unidos em 2025 e avança a uma CAGR de 11,16% até 2031.

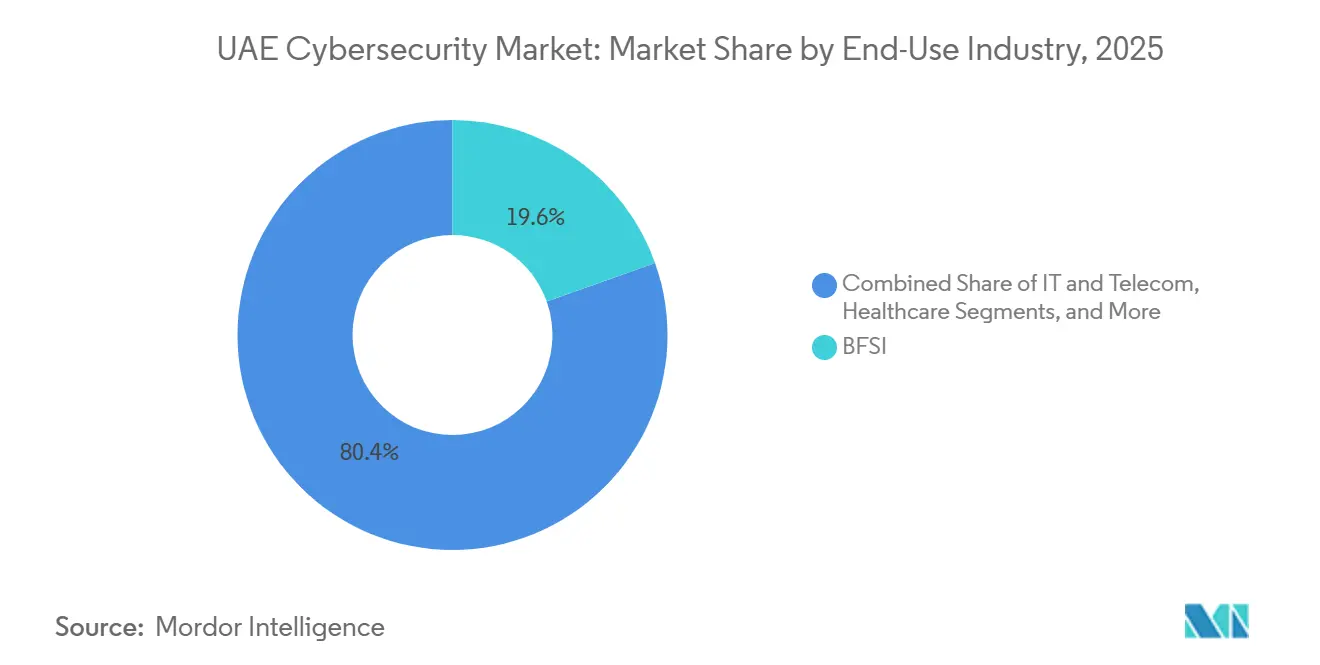

- Por setor de usuário final, Serviços bancários, financeiros e de seguros lideraram os gastos, representando 19,56% do mercado de cibersegurança dos Emirados Árabes Unidos em 2025, enquanto a saúde tem projeção de crescimento a uma CAGR de 12,01% até 2031.

- Por tamanho de empresa do usuário final, as Pequenas e Médias Empresas devem aumentar seus orçamentos a uma CAGR de 11,78% até 2031, reduzindo a diferença em relação às grandes empresas, que detinham 67,29% dos gastos de 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Cibersegurança dos Emirados Árabes Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos Gastos Governamentais em Cibersegurança no Âmbito da Visão dos Emirados Árabes Unidos 2031 | +2.8% | Nacional, com concentração em Abu Dhabi e Dubai | Médio prazo (2-4 anos) |

| Proliferação de 5G e IoT Impulsionando a Expansão da Superfície de Ameaças | +2.3% | Nacional, acelerado em zonas de cidades inteligentes (Dubai, Abu Dhabi, Sharjah) | Curto prazo (≤ 2 anos) |

| Conformidade Obrigatória com os Padrões de Garantia de Informação dos Emirados Árabes Unidos | +1.9% | Nacional, com fiscalização mais rigorosa em entidades federais e infraestrutura crítica | Médio prazo (2-4 anos) |

| Aumento da Migração para a Nuvem entre PMEs | +1.7% | Nacional, com maior adoção em zonas francas e polos tecnológicos | Curto prazo (≤ 2 anos) |

| Crescente Adoção de Seguro Cibernético entre Empresas | +0.9% | Nacional, liderado por BFSI e subsidiárias multinacionais | Longo prazo (≥ 4 anos) |

| Iniciativas para Localizar Centros de Dados de Segurança e SOCs | +1.1% | Nacional, com ênfase nas zonas soberanas de Abu Dhabi e Dubai | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Gastos Governamentais em Cibersegurança no Âmbito da Visão dos Emirados Árabes Unidos 2031

As agências federais e dos emirados orçaram mais de USD 2 bilhões em 2025, financiando centros de operações de segurança soberanos, programas de desenvolvimento de força de trabalho e infraestrutura de resposta a incidentes. A migração obrigatória de cargas de trabalho públicas para hospedagem em conformidade com os Padrões de Garantia de Informação até o final de 2026 está comprimindo os prazos de aquisição, direcionando contratos para fornecedores com soluções pré-certificadas. Os recursos reservados para criptografia resistente a computação quântica, projetos-piloto de confiança zero e detecção de anomalias baseada em IA criam vantagens de pioneirismo para fornecedores que co-desenvolvem arquiteturas de referência com compradores governamentais. A vinculação regulatória entre a ISO 27001, a conformidade com os Padrões de Garantia de Informação dos Emirados Árabes Unidos e a elegibilidade para licitações públicas está reforçando os investimentos em segurança nos setores não petrolíferos.

Proliferação de 5G e IoT Impulsionando a Expansão da Superfície de Ameaças

As operadoras haviam implantado aproximadamente 7.000 estações-base 5G até o final de 2025, atingindo 19,4% de penetração entre assinantes móveis, o que por sua vez viabilizou o fatiamento de rede para casos de uso industriais e de cidades inteligentes. Um aumento em sensores conectados, drones e dispositivos vestíveis ampliou a superfície de ataque mais rapidamente do que os inventários de ativos conseguiam acompanhar. A Check Point contabilizou mais de 223.800 ativos expostos dos Emirados Árabes Unidos em 2024, abrangendo roteadores sem patches e controladores industriais. Os fornecedores que oferecem gerenciamento unificado de endpoints e IoT, com análise comportamental integrada, estão ganhando tração entre empresas que buscam visibilidade nos domínios de TI e OT.

Conformidade Obrigatória com os Padrões de Garantia de Informação dos Emirados Árabes Unidos

A Versão 2 dos Padrões de Garantia de Informação, lançada em 2025, enrijeceu o gerenciamento de chaves de criptografia, os prazos de notificação de incidentes e as avaliações de risco de terceiros.[1]Autoridade Nacional de Segurança Eletrônica, "Padrões de Garantia de Informação Versão 2," nesa.gov.ae Os setores críticos agora passam por testes de penetração anuais realizados por provedores credenciados pela NESA e devem localizar cargas de trabalho de recuperação de desastres dentro das fronteiras nacionais, estimulando a construção de data centers de hiperescala pela Khazna e seus pares. As cláusulas de cadeia de suprimentos obrigam as empresas a auditar fornecedores de software, impulsionando a demanda por plataformas que geram listas de materiais de software e trilhas de auditoria imutáveis.

Aumento da Migração para a Nuvem entre PMEs

Os mandatos de nuvem em primeiro lugar do governo levaram 80% dos serviços federais para a nuvem até 2025, estabelecendo boas práticas para a adoção pelo setor privado.[2]Escritório Digital do Governo dos Emirados Árabes Unidos, "Política de Nuvem em Primeiro Lugar," u.ae O lançamento das regiões soberanas da AWS e do Microsoft Azure em 2024-2025 reduziu a latência para menos de 5 milissegundos e satisfez as regras de residência de dados. As PMEs sem expertise interna estão recorrendo a serviços de segurança gerenciados que agrupam o gerenciamento de postura de segurança em nuvem e monitoramento 24/7, com preços adequados para orçamentos de empresas com menos de 250 funcionários.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Talentos Emiradenses em Cibersegurança | -1.4% | Nacional, aguda em domínios especializados (inteligência de ameaças, arquitetura de segurança em nuvem) | Médio prazo (2-4 anos) |

| Alto Custo Total de Propriedade para Soluções de Segurança Avançadas | -1.1% | Nacional, afetando desproporcionalmente PMEs e microempresas | Curto prazo (≤ 2 anos) |

| Regulamentação Fragmentada nas Zonas Francas | -0.7% | Centro Financeiro Internacional de Dubai, Mercado Global de Abu Dhabi e zonas francas setoriais específicas | Longo prazo (≥ 4 anos) |

| Consciência Limitada entre Microempresas | -0.5% | Nacional, concentrada no varejo, hotelaria e serviços pessoais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Talentos Emiradenses em Cibersegurança

Aproximadamente 5.000 cidadãos emiradenses ingressaram em funções de cibersegurança no setor privado durante 2024-2025, mas a demanda por analistas sênior de ameaças ainda supera a oferta.[3]Ministério de Recursos Humanos e Emiratização, "Iniciativas de Talentos em Cibersegurança 2025," mohre.gov.ae A inflação salarial e os ciclos de rotatividade de dois anos corroem o conhecimento institucional, levando as organizações a adotar modelos de SOC co-gerenciados, nos quais provedores externos fornecem analistas de nível 2 e nível 3.

Alto Custo Total de Propriedade para Soluções de Segurança Avançadas

Uma pilha de segurança completa pode consumir até 12% do orçamento de TI de uma PME. O licenciamento escalonado por usuário, por dispositivo ou por gigabyte, somado a appliances de hardware e salários de analistas, desencoraja a adoção de firewalls de próxima geração e XDR. Plataformas unificadas com precificação baseada em consumo estão facilitando a adoção, mas muitas empresas sensíveis a custos ainda encaram a cibersegurança como uma mera caixa de conformidade a ser marcada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Os Serviços Crescem à Medida que a Lacuna de Competências se Amplia

Os serviços devem crescer a uma CAGR de 11,23%, superando o mercado geral de cibersegurança dos Emirados Árabes Unidos, à medida que as organizações terceirizam a caça a ameaças e a resposta a incidentes em meio a uma escassez persistente de talentos. As soluções detinham 68,38% da receita em 2025, refletindo investimentos em firewalls de próxima geração e detecção de endpoints, mas as despesas operacionais estão levando os compradores a adotar modelos co-gerenciados. O tamanho do mercado de cibersegurança dos Emirados Árabes Unidos para serviços deve se ampliar à medida que fornecedores como a Help AG agrupam o Gerenciamento Contínuo de Exposição a Ameaças em pacotes de assinatura. A detecção e resposta gerenciadas agora ancora muitos contratos, convertendo software anteriormente intensivo em capital em itens de despesas operacionais que atraem os diretores financeiros.

A demanda por serviços profissionais também é elevada, pois as auditorias anuais sob os Padrões de Garantia de Informação exigem avaliações de risco e testes de penetração por especialistas credenciados. À medida que as empresas aceleram os projetos-piloto de confiança zero, arquitetos capazes de mapear controles de identidade, rede e camada de dados em um único mecanismo de políticas são escassos. Os provedores que combinam consultoria, implantação e operações em tempo de execução estão bem posicionados para aumentar a participação no mercado de cibersegurança dos Emirados Árabes Unidos no segmento de serviços.

Por Modo de Implantação: A Nuvem Mantém a Primazia sob as Regras de Residência de Dados

A implantação em nuvem capturou 63,12% da participação do mercado de cibersegurança dos Emirados Árabes Unidos em 2025 e avança a uma CAGR de 11,16% até 2031. O tamanho do mercado de cibersegurança dos Emirados Árabes Unidos atribuível a cargas de trabalho em nuvem se expandirá à medida que os provedores de hiperescala investem em zonas soberanas, permitindo que os clientes processem telemetria de segurança localmente. As arquiteturas locais persistem nos setores de energia e defesa, mas esses usuários ainda adotam serviços de análise de segurança nativos em nuvem para dados não críticos à segurança.

A localização tornou-se agora um diferencial. A Sophos abriu um data center nos Emirados Árabes Unidos na infraestrutura da AWS em maio de 2025, e a Cisco seguiu com uma instância de MFA Duo em 2024, garantindo que os tokens de autenticação permaneçam em território nacional. Esses movimentos estão alinhados com as cláusulas dos Padrões de Garantia de Informação que proíbem fluxos transfronteiriços para cargas de trabalho governamentais. Como resultado, os corretores de segurança de acesso à nuvem, o gerenciamento de postura de segurança em nuvem e as ferramentas de segurança de contêineres tornaram-se itens padrão em solicitações de proposta, reforçando a centralidade da nuvem no mercado de cibersegurança dos Emirados Árabes Unidos.

Por Setor de Uso Final: A Saúde Acelera, o BFSI se Consolida

A saúde tem previsão de registrar uma CAGR de 12,01%, a mais rápida entre todos os segmentos verticais, à medida que a telemedicina se normaliza no período pós-pandemia e a criptografia de registros eletrônicos de saúde se torna obrigatória.[4]Ministério da Saúde e Prevenção, "Proteção de Dados na Saúde 2025," mohap.gov.ae O tamanho do mercado de cibersegurança dos Emirados Árabes Unidos para a saúde está crescendo com base nos padrões de governança de IA lançados em 2024, que exigem salvaguardas de segurança para modelos de dados de pacientes.

O BFSI permanece o maior gastador, com 19,56% dos desembolsos de 2025. As diretrizes do Banco Central sobre APIs de open banking e detecção de fraudes em tempo real sustentam os investimentos em biometria comportamental e compartilhamento de inteligência de ameaças. Energia, varejo e aeroespacial apresentam cada um requisitos de nicho, levando os fornecedores a adaptar as ofertas do mercado de cibersegurança dos Emirados Árabes Unidos a estruturas de conformidade específicas do setor.

Por Tamanho de Empresa: As PMEs Reduzem a Diferença

As PMEs aumentarão seus gastos a uma CAGR de 11,78%, auxiliadas pela economia de nuvem em primeiro lugar e pela crescente conscientização sobre ransomware. Embora as grandes empresas tenham comandado 67,29% dos gastos de 2025, o crescimento incremental está desacelerando à medida que suas arquiteturas amadurecem. Pilhas unificadas com preços por assinatura que agrupam defesas de endpoint, e-mail e web em um único agente estão ressoando com as PMEs conscientes de custos, ajudando-as a capturar participação incremental no mercado de cibersegurança dos Emirados Árabes Unidos.

As microempresas ainda ficam para trás devido a orçamentos e conscientização limitados, mas subsídios governamentais e ofertas freemium de fornecedores estão incentivando a adoção de elementos básicos, como autenticação multifator e backups criptografados.

Análise Geográfica

Abu Dhabi e Dubai impulsionam a maior parte da receita do mercado de cibersegurança dos Emirados Árabes Unidos, ancoradas por infraestrutura energética e polos financeiros. Abu Dhabi prioriza a segurança de OT para petróleo, gás e serviços públicos, enquanto Dubai enfatiza a segurança em nuvem para cargas de trabalho bancárias, logísticas e de turismo. Sharjah, Ajman, Ras Al Khaimah, Umm Al Quwain e Fujairah estão testemunhando uma adoção constante à medida que as PMEs se digitalizam. O Memorando de Entendimento da Fortinet de abril de 2025 com o Centro de Cibersegurança de Sharjah sublinha a crescente demanda regional por treinamento e inteligência de ameaças.

A fragmentação das zonas francas complica a conformidade. O DIFC aplica leis de proteção de dados no estilo do GDPR, enquanto o ADGM aplica padrões separados de serviços financeiros. As empresas multijurisdicionais, portanto, favorecem fornecedores que incorporam modelos de políticas específicos de cada jurisdição.

Os vetores de ameaças regionais permanecem agudos. O índice X-Force da IBM classificou os Emirados Árabes Unidos em quarto lugar no mundo em ataques cibernéticos em 2024, representando 10% dos eventos globais. O país também é central nos pactos de compartilhamento de ameaças do Conselho de Cooperação do Golfo e em acordos bilaterais com os Estados Unidos, o Reino Unido e Israel, tornando-o um campo de provas para projetos-piloto de confiança zero e segurança quântica.

Cenário Competitivo

O mercado de cibersegurança dos Emirados Árabes Unidos é moderadamente fragmentado. Campeões locais como Help AG, Injazat e Etisalat Digital competem ao lado de fornecedores globais, incluindo Cisco, Palo Alto Networks, Microsoft, CrowdStrike e Fortinet. Os players locais aproveitam a proximidade com os tomadores de decisão governamentais, a fluência em árabe e a expertise nas estruturas de conformidade dos Emirados Árabes Unidos para conquistar projetos do setor público e de infraestrutura crítica, enquanto os fornecedores internacionais contribuem com escala, profundidade em pesquisa e desenvolvimento e redes globais de inteligência de ameaças. Os modelos de parceria são comuns; o acordo da Help AG de maio de 2025 com a Etisalat Digital funde operações de segurança gerenciadas com infraestrutura de operadora para fornecer monitoramento integrado e resposta a incidentes. O acordo da Fortinet de outubro de 2025 com a Autoridade de Eletricidade e Água de Dubai incorpora firewalls de próxima geração e SD-WAN seguro nas redes de OT de serviços públicos, ilustrando a convergência da proteção de TI e OT.

Oportunidades de espaço em branco persistem em hotelaria, construção e serviços pessoais, onde a adoção digital está crescendo, mas os orçamentos de segurança ficam atrás de outros setores. Os disruptores estão mirando nesses segmentos com plataformas entregues em nuvem que minimizam o hardware local e utilizam precificação baseada em consumo. A automação por inteligência artificial da detecção de ameaças e da resposta a incidentes está ganhando favor, mas o índice de prontidão da Cisco de 2025 mostrou que apenas 4% das organizações dos Emirados Árabes Unidos estão totalmente maduras nos domínios de identidade, rede e aplicação, sugerindo que a maioria das empresas ainda está construindo controles fundamentais. Os fornecedores que comprovam reduções no tempo médio de detecção e resposta por meio de estudos de caso auditados estão subindo nas listas de seleção.

A localização de data centers tornou-se um fator decisivo em licitações, pois os Padrões de Garantia de Informação proíbem a telemetria transfronteiriça para cargas de trabalho governamentais e de infraestrutura crítica. A Sophos ativou um hub de telemetria nos Emirados Árabes Unidos na infraestrutura da AWS em 2025, e a Cisco instalou servidores de MFA Duo em território nacional em 2024, conferindo a ambos os fornecedores vantagens de latência e conformidade sobre concorrentes que ainda encaminham dados para a Europa ou os Estados Unidos. Fusões e participações minoritárias também estão remodelando o campo; o investimento de USD 1,5 bilhão da Microsoft na G42 em 2024 aprofundou a colaboração em infraestrutura de nuvem soberana e pesquisa de segurança. O posicionamento competitivo agora depende de agrupar ferramentas de governança, inteligência de ameaças e detecção gerenciada em assinaturas acessíveis para PMEs, sem sacrificar a análise avançada exigida por grandes bancos e empresas de energia. Os fornecedores que equilibram escala global com nuances locais estão posicionados para capturar participação incremental no mercado de cibersegurança dos Emirados Árabes Unidos.

Líderes do Setor de Cibersegurança dos Emirados Árabes Unidos

DarkMatter LLC

Injazat Data Systems LLC

Help AG (Etisalat Group)

Etisalat Digital

Emirates Integrated Telecommunications Company PJSC (du)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Help AG apresentou sua plataforma de Gerenciamento Contínuo de Exposição a Ameaças no GITEX Global 2025 e sinalizou expansão para a África e o Sul da Ásia.

- Outubro de 2025: A Fortinet fez parceria com a Autoridade de Eletricidade e Água de Dubai para implantar firewalls de próxima geração, SD-WAN seguro e capacidades conjuntas de SOC.

- Outubro de 2025: A Cisco apresentou integrações de Hypershield e XDR prontas para IA para ambientes multinuvem no GITEX 2025.

- Maio de 2025: A Help AG e a Etisalat Digital lançaram uma parceria integrada de segurança gerenciada voltada para o governo e a infraestrutura crítica.

Escopo do Relatório do Mercado de Cibersegurança dos Emirados Árabes Unidos

O Mercado de Cibersegurança abrange os gastos globais em soluções, software e serviços projetados para proteger infraestrutura digital, dados e operações em todos os setores, incluindo segurança em nuvem, de rede, de endpoint e de aplicações; inclui segmentos empresarial, governamental e de PMEs, mas exclui segurança física e serviços exclusivamente de consultoria, com o mercado evoluindo rapidamente em direção à automação baseada em IA, consolidação de plataformas e transformação impulsionada por regulamentação.

O Relatório do Mercado de Cibersegurança dos Emirados Árabes Unidos é Segmentado por Oferta (Soluções [Segurança de Aplicações, Segurança em Nuvem, Segurança de Dados, Gerenciamento de Identidade e Acesso, Proteção de Infraestrutura, Gerenciamento Integrado de Riscos, Segurança de Rede, Segurança de Endpoint], Serviços [Serviços Profissionais, Serviços Gerenciados]), Modo de Implantação (Local, Nuvem), Setor de Uso Final (TI e Telecomunicações, BFSI, Saúde, Manufatura Industrial, Varejo e Comércio Eletrônico, Energia e Serviços Públicos, Aeroespacial, Militar e Defesa, Outros Setores de Uso Final) e Tamanho da Empresa do Usuário Final (Grandes Empresas, Pequenas e Médias Empresas). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Soluções | Segurança de Aplicações |

| Segurança em Nuvem | |

| Segurança de Dados | |

| Gerenciamento de Identidade e Acesso | |

| Proteção de Infraestrutura | |

| Gerenciamento Integrado de Riscos | |

| Segurança de Rede | |

| Segurança de Endpoint | |

| Serviços | Serviços Profissionais |

| Serviços Gerenciados |

| Local |

| Nuvem |

| TI e Telecomunicações |

| BFSI |

| Saúde |

| Manufatura Industrial |

| Varejo e Comércio Eletrônico |

| Energia e Serviços Públicos |

| Aeroespacial, Militar e Defesa |

| Outros Setores de Uso Final |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Por Oferta | Soluções | Segurança de Aplicações |

| Segurança em Nuvem | ||

| Segurança de Dados | ||

| Gerenciamento de Identidade e Acesso | ||

| Proteção de Infraestrutura | ||

| Gerenciamento Integrado de Riscos | ||

| Segurança de Rede | ||

| Segurança de Endpoint | ||

| Serviços | Serviços Profissionais | |

| Serviços Gerenciados | ||

| Por Modo de Implantação | Local | |

| Nuvem | ||

| Por Setor de Uso Final | TI e Telecomunicações | |

| BFSI | ||

| Saúde | ||

| Manufatura Industrial | ||

| Varejo e Comércio Eletrônico | ||

| Energia e Serviços Públicos | ||

| Aeroespacial, Militar e Defesa | ||

| Outros Setores de Uso Final | ||

| Por Tamanho da Empresa do Usuário Final | Grandes Empresas | |

| Pequenas e Médias Empresas (PMEs) | ||

Principais Questões Respondidas no Relatório

Com que rapidez os gastos em defesas cibernéticas estão crescendo nos Emirados Árabes Unidos?

O mercado de cibersegurança dos Emirados Árabes Unidos tem projeção de crescimento a uma CAGR de 10,66% de 2026 a 2031, passando de USD 0,91 bilhão para USD 1,51 bilhão.

Qual segmento vertical aloca o maior orçamento?

Serviços bancários, financeiros e de seguros contribuíram com 19,56% dos desembolsos de 2025, a maior participação entre os setores de uso final.

Por que os serviços de segurança gerenciados estão ganhando popularidade?

A escassez de talentos sênior emiradenses em cibersegurança e a complexidade da conformidade com os Padrões de Garantia de Informação estão levando as empresas a terceirizar o monitoramento 24/7 e a resposta a incidentes.

O que impulsiona a demanda por segurança em nuvem nos Emirados?

Os mandatos governamentais de nuvem em primeiro lugar, as regiões soberanas da AWS e do Azure e as cláusulas de residência de dados nos Padrões de Garantia de Informação estão acelerando a adoção de segurança em nuvem.

Quais emirados registram o maior investimento em cibersegurança?

Abu Dhabi enfatiza a proteção de tecnologia operacional para infraestrutura energética, enquanto Dubai lidera os gastos em segurança em nuvem para finanças, logística e turismo.

Como a regulamentação influencia a seleção de fornecedores?

A conformidade com a Versão 2 dos Padrões de Garantia de Informação dos Emirados Árabes Unidos e o processamento de dados em território nacional são agora requisitos básicos para conquistar contratos governamentais e de infraestrutura crítica.

Página atualizada pela última vez em: