Tamanho e Participação do Mercado de Náuseas e Vômitos Pós-Operatórios

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

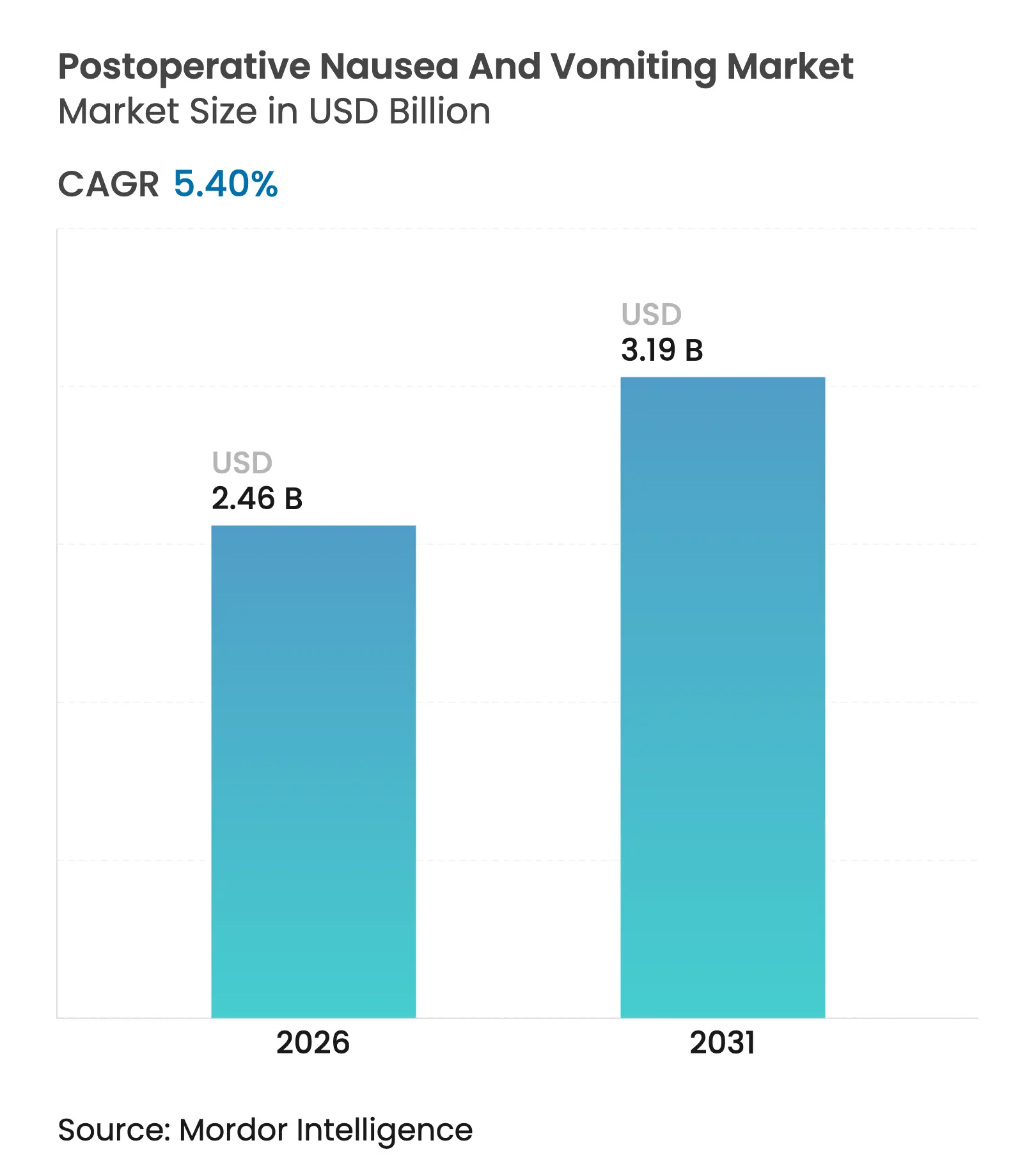

| Tamanho do Mercado (2026) | 2.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.40% CAGR |

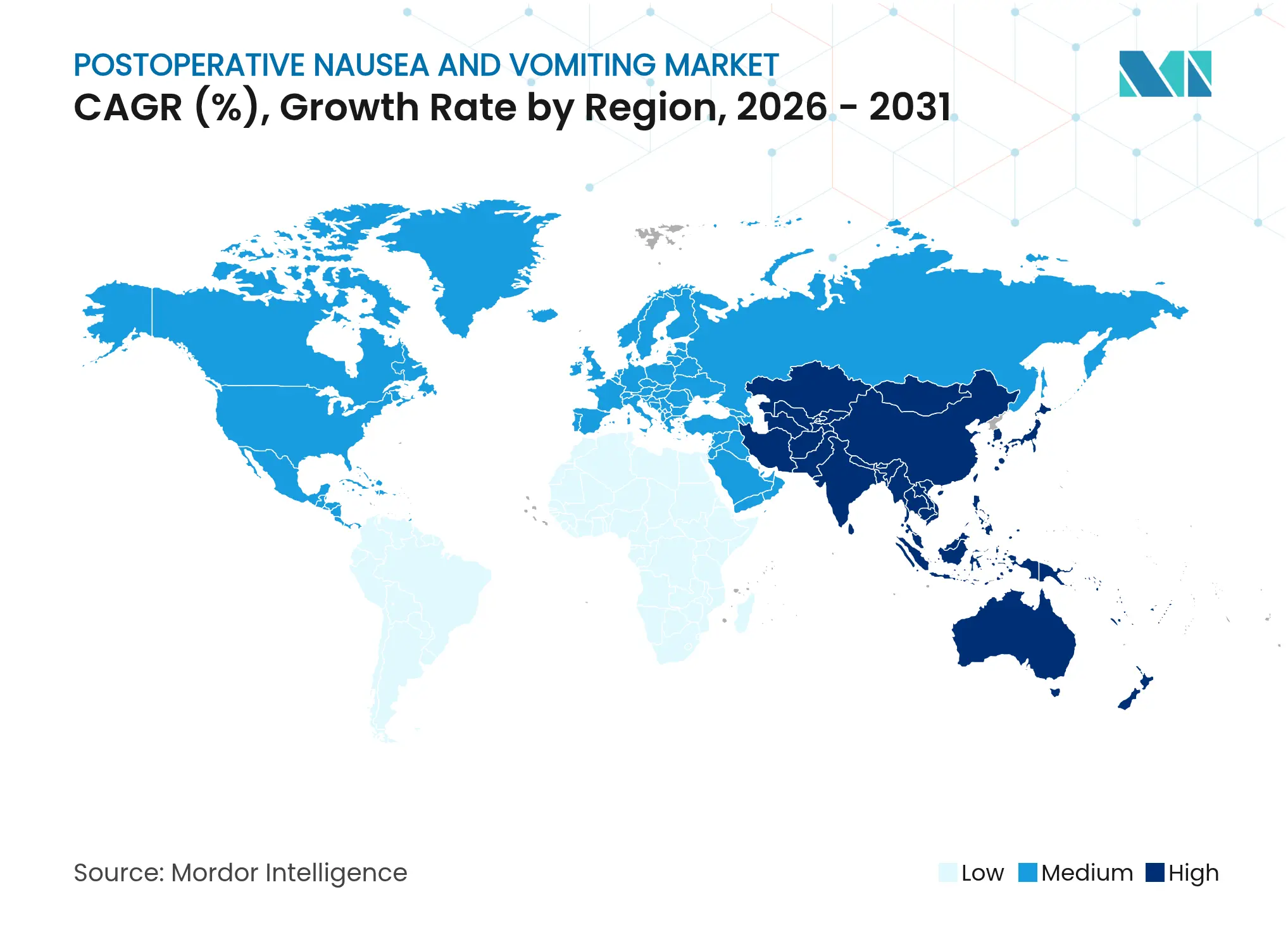

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Náuseas e Vômitos Pós-Operatórios por Mordor Intelligence

O tamanho do mercado de náuseas e vômitos pós-operatórios deverá crescer de USD 2,33 bilhões em 2025 para USD 2,46 bilhões em 2026 e está previsto para atingir USD 3,19 bilhões até 2031 a um CAGR de 5,40% no período 2026-2031. O benchmarking contínuo da qualidade do atendimento, a adoção mais ampla de protocolos de recuperação aprimorada após cirurgia e os incentivos de pagamento por desempenho mantêm o uso profilático de antieméticos no scorecard de cada hospital. O maior volume cirúrgico em centros ambulatoriais, aliado ao crescente mix de procedimentos oncológicos complexos, também está impulsionando a demanda para cima. Ao mesmo tempo, a concorrência de preços dos medicamentos genéricos se intensifica, impulsionando uma corrida de inovação em direção a injetáveis de longa duração e combinações de dose fixa que possam justificar o reembolso premium. O incentivo regulatório para rotulagem combinada e a integração de ferramentas digitais de pontuação de risco ampliam ainda mais o pool de pacientes endereçável sem adicionar carga administrativa significativa.

Principais Conclusões do Relatório

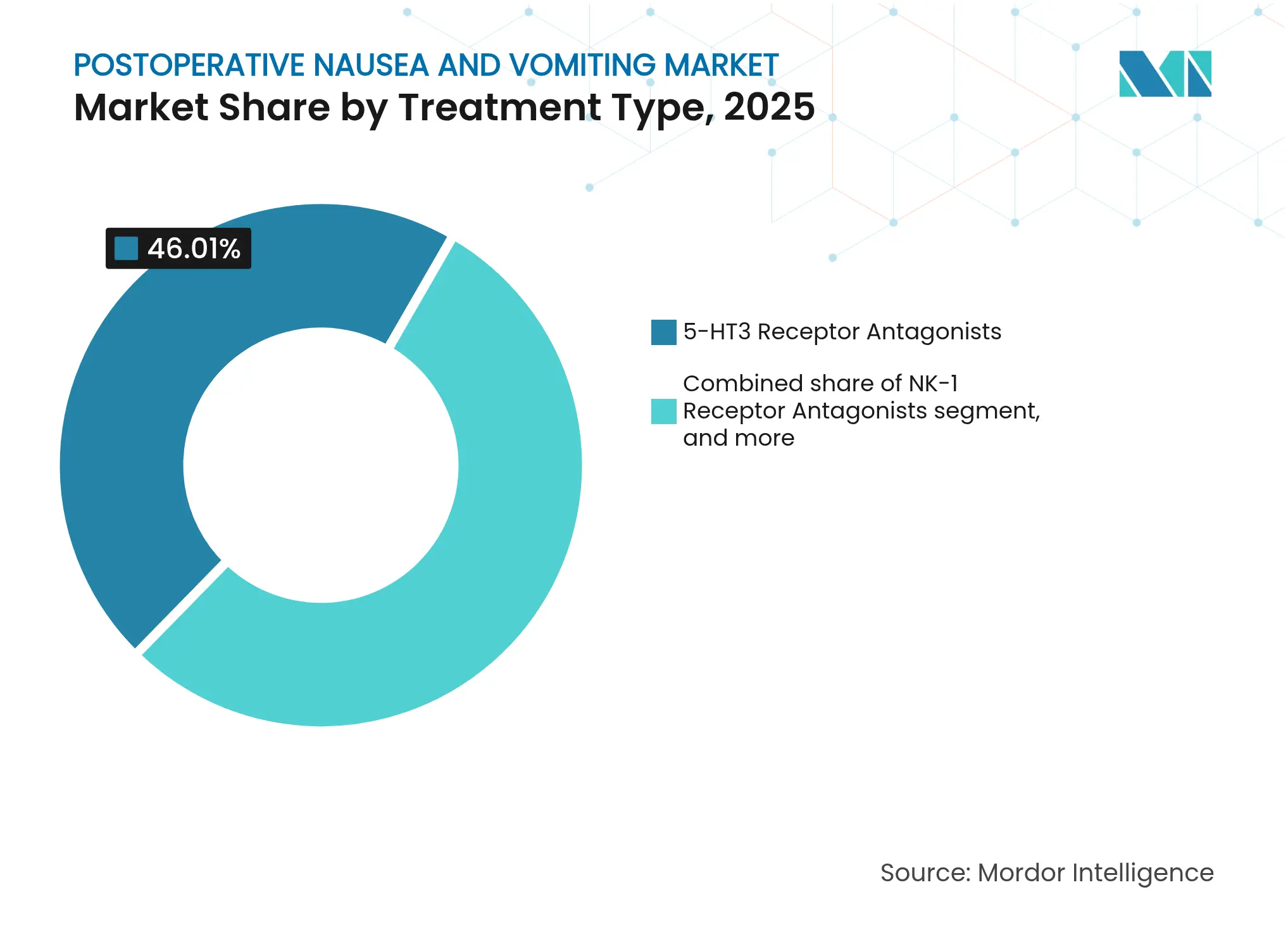

- Por tipo de tratamento, os antagonistas do receptor 5-HT3 detinham 46,01% da participação do mercado de náuseas e vômitos pós-operatórios em 2025, enquanto os antagonistas do receptor NK-1 estão se expandindo a um CAGR de 7,53% até 2031.

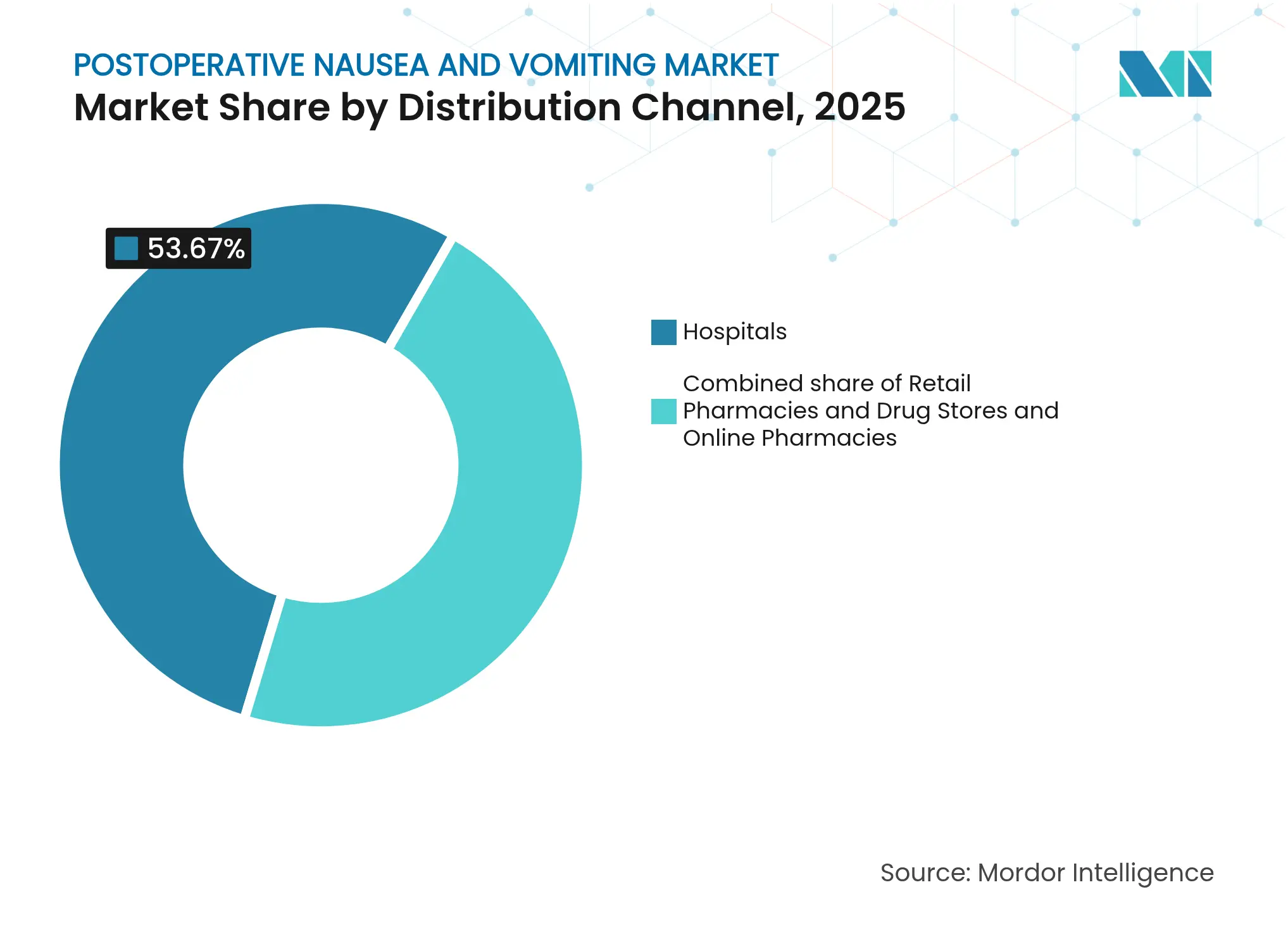

- Por canal de distribuição, as farmácias hospitalares capturam 53,67% da receita em 2025, enquanto as farmácias on-line avançam a um CAGR de 8,54% até 2031.

- Por usuário final, os hospitais responderam por 56,12% do tamanho do mercado de náuseas e vômitos pós-operatórios em 2025; os centros cirúrgicos ambulatoriais representam o ambiente de crescimento mais rápido com um CAGR de 8,32% no mesmo horizonte.

- Por geografia, a América do Norte dominou com uma participação de 40,06% em 2025, enquanto a Ásia-Pacífico está projetada para liderar o crescimento a um CAGR de 6,36% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Náuseas e Vômitos Pós-Operatórios

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento do volume de procedimentos cirúrgicos | +1.2% | Global; mais forte na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Crescimento da população oncológica e geriátrica | +0.9% | Global; ênfase em sistemas de saúde maduros | Longo prazo (≥ 4 anos) |

| Profilaxia multimodal orientada por diretrizes | +1.1% | América do Norte e UE; expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Lançamento de antieméticos combinados de longa duração | +0.8% | Mercados centrais na América do Norte e UE | Médio prazo (2-4 anos) |

| Medicina personalizada e ferramentas digitais de avaliação de risco | +0.6% | América do Norte e UE; adoção inicial na Ásia-Pacífico urbana | Longo prazo (≥ 4 anos) |

| Economia de custos na SRPA com menor tempo de recuperação | +0.7% | Global; mais forte em sistemas sensíveis a custos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Volume de Procedimentos Cirúrgicos

O número global de procedimentos continua a crescer à medida que o envelhecimento da população e a maior cobertura de seguros levam mais pacientes às salas de cirurgia. Revisões de aprendizado de máquina de 37.548 casos constataram que a intensidade da cirurgia — refletida pelos níveis de perda de sangue — prevê o risco de vômitos melhor do que o volume bruto, orientando os hospitais a adotarem protocolos de profilaxia mais amplos[1]Zhaoqiang Zheng et al., "O Aprendizado de Máquina Melhora a Previsão de Náuseas e Vômitos Pós-Operatórios," PLOS ONE, journals.plos.org. Os protocolos de recuperação aprimorada vinculam a prevenção eficaz de náuseas e vômitos pós-operatórios a internações mais curtas na sala de recuperação pós-anestésica, tornando os antieméticos uma ferramenta de redução de custos e não um complemento discricionário. Os centros cirúrgicos ambulatoriais se beneficiam mais porque seu modelo de negócios depende de rotatividade rápida e alta no mesmo dia. Como resultado, o crescimento dos procedimentos se traduz em demanda desproporcional por antieméticos de longa duração e combinados que garantam janelas de recuperação sem náuseas.

Crescimento da População Oncológica e Geriátrica

Os pacientes com câncer frequentemente chegam à cirurgia com exposição prévia à quimioterapia e reservas comprometidas, elevando seu risco basal de êmese pós-operatória. Os idosos metabolizam medicamentos de forma imprevisível e enfrentam interações por polifarmácia, levando os clínicos a preferirem combinações de dose fixa com cobertura mais ampla de receptores. Em conjunto, esses grupos criam demanda sustentada por regimes antieméticos premium que podem justificar reembolso mais elevado. Os hospitais consideram o controle confiável essencial porque a falha na profilaxia em grupos frágeis prolonga as internações e aumenta as penalidades por readmissão. A sobreposição demográfica na oncologia cirúrgica, portanto, ancora um segmento de alto valor dentro do mercado de náuseas e vômitos pós-operatórios.

Adoção de Profilaxia Antiemética Multimodal Orientada por Diretrizes

As Quarta Diretrizes de Consenso determinam a profilaxia estratificada por risco e com múltiplos agentes como o novo padrão de cuidado, substituindo as estratégias de agente único que dominaram os anos anteriores. Os regimes combinados custam várias vezes mais por caso, mas reduzem as intervenções de resgate em quase dois terços, liberando recursos de enfermagem para tarefas de maior complexidade. Os hospitais norte-americanos e europeus foram os primeiros a integrar esses protocolos porque os scorecards dos pagadores vinculam bônus de qualidade aos resultados relatados pelos pacientes. Os centros da Ásia-Pacífico estão se atualizando rapidamente, motivados pela concorrência do turismo médico que valoriza altos índices de satisfação. À medida que a conformidade aumenta, os comitês de formulário alocam orçamentos maiores para injetáveis de longa duração e combinações de dose fixa que simplificam a execução das diretrizes.

Lançamento Comercial de Antieméticos Combinados de Longa Duração

Produtos de duração estendida, como a formulação NK-1 APONVIE, fornecem cobertura de 48 a 72 horas a partir de uma única injeção intravenosa de 30 segundos, fechando a lacuna de náuseas pós-alta que afeta até um terço dos pacientes ambulatoriais. Os Centros de Serviços Medicare & Medicaid dos EUA concedem reembolso separado para esses medicamentos, reduzindo a barreira financeira à adoção nos hospitais. Como os sistemas de entrega complexos dificultam versões imitadoras, os fabricantes desfrutam de exclusividade efetiva mais longa mesmo após o vencimento das patentes das moléculas. Os centros ambulatoriais valorizam a redução nas visitas de retorno, o que influencia diretamente a reputação da instalação e os fluxos de encaminhamento. Essas vantagens clínicas e econômicas aceleram a adoção, reforçando o crescimento geral do mercado.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Mudança para técnicas minimamente invasivas | −0.8% | Global; liderado por mercados avançados | Médio prazo (2-4 anos) |

| Preocupações de segurança com as classes 5-HT3 e NK-1 | −0.5% | Global; escrutínio regulatório rigoroso em regiões desenvolvidas | Curto prazo (≤ 2 anos) |

| Erosão agressiva de preços por genéricos | −1.2% | Global; imediata em moléculas mais antigas | Curto prazo (≤ 2 anos) |

| Variabilidade farmacogenômica | −0.4% | Global; pesquisa concentrada em mercados de alta renda | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança para Alternativas Minimamente Invasivas e Não Cirúrgicas

As técnicas robóticas e laparoscópicas reduzem o trauma tecidual, o uso de opioides e a exposição anestésica, diminuindo a incidência de náuseas e vômitos pós-operatórios em até 40% em comparação com procedimentos abertos. Os hospitais que realizam altos volumes de operações minimamente invasivas agora limitam a profilaxia a pacientes identificados como de alto risco, reduzindo a utilização de antieméticos apesar do aumento no número de cirurgias. O crescimento em radiologia intervencionista e tratamentos endoscópicos desvia ainda mais casos que antes exigiam suporte completo de sala cirúrgica. Embora cirurgias graves ou prolongadas ainda exijam cobertura com múltiplos agentes, a crescente participação de procedimentos de baixo risco modera o impulso geral do volume. Os fabricantes devem, portanto, inovar para compensar a redução da demanda unitária em casos de rotina.

Intensa Concorrência de Genéricos Impulsionando a Erosão de Preços

O ondansetron e outros antagonistas 5-HT3 de primeira geração agora enfrentam penetração de genéricos superior a 90%, reduzindo os preços médios de venda em até 80% em relação aos picos das marcas. Os gestores de benefícios farmacêuticos e os sistemas nacionais de saúde impõem políticas de "genérico em primeiro lugar", pressionando os hospitais a começar com a opção de menor custo, a menos que critérios rigorosos sejam atendidos. A pressão sobre os preços se estende às classes adjacentes à medida que os pagadores questionam a relação custo-efetividade de agentes mais novos sem dados de diferenciação. As empresas inovadoras respondem agrupando medicamentos com ferramentas digitais de suporte à decisão ou entrega de liberação prolongada, mas amplos segmentos de mercado permanecem altamente sensíveis ao preço. A erosão persistente, portanto, atua como um freio ao crescimento da receita mesmo quando o número de procedimentos e a complexidade tendem a aumentar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tratamento: Antagonistas NK-1 Impulsionam a Inovação

Os antagonistas 5-HT3 capturaram 46,01% da participação do mercado de náuseas e vômitos pós-operatórios em 2025, refletindo a familiaridade clínica e a acessibilidade de múltiplas fontes. Seu poder de precificação, no entanto, se deteriora sob pressão contínua dos genéricos, empurrando os inovadores em direção a combinações de dose fixa que incluem dexametasona ou bloqueio dopaminérgico para cobertura mais ampla de receptores. Os antagonistas NK-1 oferecem controle superior na fase tardia e exibem o CAGR mais rápido do segmento, de 7,53%, porque os autores das diretrizes os recomendam cada vez mais para pacientes de risco moderado a alto. O fosaprepitanto, por exemplo, alcançou 74,9% de sucesso de resgate em casos ortopédicos onde o tratamento padrão falhou, consolidando a confiança dos médicos. Adjuvantes não farmacológicos, como a acupressão, entram em protocolos agrupados, mas servem mais como ferramentas aditivas do que como concorrentes diretos.

A dosagem combinada também melhora a adesão, uma vantagem amplificada em ambientes de cirurgia de dia, onde o acompanhamento de enfermagem é mínimo. O tamanho do mercado de náuseas e vômitos pós-operatórios para formulações baseadas em NK-1 está projetado para se expandir ainda mais à medida que os inovadores adicionam novas vias transmucosas e subcutâneas, simplificando a administração em clínicas com poucos recursos. Os antagonistas dopaminérgicos continuam em declínio em meio ao risco extrapiramidal, enquanto os anticolinérgicos mantêm um nicho em grupos sensíveis ao movimento. No geral, a diversidade terapêutica sustenta a receita total da categoria mesmo onde compostos individuais amadurecem.

Por Canal de Distribuição: A Transformação Digital Acelera

As farmácias hospitalares processaram 53,67% das compras da categoria em 2025 porque os anestesistas dependem de formatos intravenosos armazenados em carrinhos entregues sob controles rigorosos de formulário. No entanto, o canal on-line registra o maior CAGR de 8,54%, impulsionado por centros ambulatoriais acostumados a arranjos de entrega direta à instalação. Os painéis integrados de e-procurement permitem que os diretores médicos ambulatoriais reconciliem o uso de antieméticos com o volume de casos diariamente, reduzindo o desperdício e favorecendo fornecedores que oferecem APIs de inventário em tempo real. Essa transparência na plataforma direciona a participação para fabricantes capazes de rastreamento instantâneo de lotes, um requisito emergente em licitações após as interrupções no fornecimento em 2024.

Os pontos de venda de varejo mantêm posição para embalagens de resgate oral dispensadas na alta, especialmente para pacientes bariátricos e ginecológicos propensos a sintomas tardios. As farmácias especializadas entram em protocolos oncológicos complexos, organizando entregas sincronizadas de antieméticos junto com ciclos de quimioterapia. Coletivamente, a diversificação de canais amortece as oscilações de vendas e amplia o alcance geográfico, reforçando o crescimento constante no mercado de náuseas e vômitos pós-operatórios.

Por Usuário Final: Centros Ambulatoriais Lideram o Crescimento

Os hospitais retiveram 56,12% das compras em 2025 porque transplantes, cirurgias cardíacas e cirurgias oncológicas de alta complexidade ainda ocorrem principalmente em centros terciários. As grandes instituições acadêmicas incorporam pacotes de profilaxia multimodal em ordens cirúrgicas eletrônicas, padronizando a demanda de alto volume. Os centros cirúrgicos ambulatoriais, no entanto, lideram o crescimento incremental a um CAGR de 8,32% graças ao direcionamento dos pagadores para locais de menor custo. Seu modelo de negócios valoriza a alta no mesmo dia, tornando as metas de zero êmese um diferencial de marketing. Os injetáveis de liberação prolongada correspondem a essa prioridade ao cobrir a janela de 72 horas pós-operatória sem dosagem repetida.

As clínicas especializadas — para dor, fertilidade ou lesões esportivas — complementam a demanda com preferências específicas de procedimento, frequentemente favorecendo opções de ação mais curta ou orais. Inovações como bolus NK-1 baseados em peso e dosagem genética personalizada provavelmente estrearão primeiro nesses ambientes ágeis antes de escalar em todo o sistema. O setor de náuseas e vômitos pós-operatórios encontra nos centros ambulatoriais um campo de prova para ferramentas digitais de avaliação de risco, fortalecendo o ciclo de retroalimentação entre o desenvolvimento de algoritmos e a eficácia em campo.

Análise Geográfica

A América do Norte deteve 40,06% da receita global em 2025, sustentada por métricas de qualidade obrigatórias que vinculam o reembolso hospitalar às pontuações de náuseas relatadas pelos pacientes. Os Centros de Serviços Medicare & Medicaid dos EUA estendem faturamento separado para antieméticos inovadores, permitindo que os comitês de formulário adotem agentes premium como o APONVIE com atrito orçamentário limitado. As províncias canadenses espelham esses protocolos, embora com limiares de avaliação de tecnologia em saúde mais rigorosos que ainda favorecem a terapia combinada onde os modelos econômicos mostram menor ocupação da sala de recuperação.

A Europa ocupa o segundo lugar, mas impõe tetos de preços centralizados e dossiês farmacoeconômicos antes da entrada no mercado, prolongando os ciclos de licitação. Mesmo assim, os países do norte enfatizam os cuidados preventivos e elevaram as taxas de cobertura multimodal acima de 90%, garantindo demanda de base confiável. Os estados do sul exibem maior uso de genéricos, mas adotam soluções premium para rotações oncológicas, equilibrando preocupações de custo com imperativos clínicos. A rotulagem sincronizada da Agência Europeia de Medicamentos para o palonosetrona em pediatria destaca a abordagem coordenada da região, concedendo aos fabricantes um caminho eficiente para a escala continental.

A Ásia-Pacífico é o mercado de crescimento mais rápido, com um CAGR de 6,36%. As diretrizes nacionais do Japão elevaram as taxas de profilaxia de 91,2% para 96,0% em um ano, reduzindo a incidência de náuseas e vômitos pós-operatórios em dois dígitos. O boom de construção hospitalar da China e o crescente turismo médico adicionam procedimentos de alta complexidade que exigem controle confiável de êmese, impulsionando a adoção de injetáveis de longa duração. O setor de genéricos da Índia oferece frascos 5-HT3 de baixo preço que estabelecem cobertura básica, enquanto hospitais privados metropolitanos importam combinações NK-1 para pacientes abastados. Coletivamente, essas tendências ampliam e aprofundam o tamanho do mercado de náuseas e vômitos pós-operatórios em um continuum de cuidados heterogêneo.

Cenário Competitivo

A intensidade competitiva é moderada. Os cinco principais laboratórios controlam aproximadamente 58% da receita mundial por meio da longevidade das marcas e portfólios de patentes, mas nenhuma classe de medicamento desfruta de domínio incontestado. Os líderes se diferenciam combinando moléculas legadas com inovações de entrega — suspensões de microesferas, frascos de automistura e injetores pré-carregados — opções imitativas que os genéricos têm mais dificuldade de replicar em escala. A Heron Therapeutics mantém uma força de vendas focada direcionada a 1.500 instalações de cuidados agudos, capturando participação inicial para sua linha NK-1 de longa duração. As empresas de médio porte investem em calculadoras de risco habilitadas por IA que agrupam suporte à decisão clínica com acesso a produtos, transformando o software em uma barreira mais sólida em torno do fornecimento de medicamentos.

Os fabricantes de genéricos competem em preço, mas os compradores hospitalares exigem cada vez mais pacotes de evidências que incluam análises de fluxo de trabalho e painéis de resultados relatados pelos pacientes. Esse requisito privilegia os participantes bem capitalizados que podem executar registros pós-comercialização. As revisões de pipeline mostram uma inclinação para ativos pediátricos e de ultralonga duração, prometendo cobertura de até cinco dias para cirurgias de transplante. O interesse em aquisições se concentra em startups de biotecnologia com carreadores de nanopartículas proprietários considerados complementares aos comprimidos orais estabelecidos. Embora a pressão sobre os preços persista, o ciclo de inovação resultante sustenta um crescimento constante no mercado de náuseas e vômitos pós-operatórios.

Líderes do Setor de Náuseas e Vômitos Pós-Operatórios

Heron Therapeutics, Inc.

Helsinn Healthcare SA

Teva Pharmaceutical Industries Ltd.

Novartis AG

Eisai Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Heron Therapeutics chegou a um acordo com a Mylan, adiando os genéricos do CINVANTI e do APONVIE até junho de 2032.

- Abril de 2025: Foram lançados ensaios investigacionais para a coterapia ondansetron-gabapentina em cirurgia bariátrica e ondansetron-prometazina em ginecologia.

- Março de 2025: A Agência Europeia de Medicamentos atualizou a rotulagem do palonosetrona para cobrir o uso pediátrico em todas as subespecialidades cirúrgicas.

- Fevereiro de 2025: A Heron Therapeutics reportou receita líquida de USD 144,2 milhões para 2024, impulsionada pelo primeiro ano comercial completo do APONVIE.

- Janeiro de 2025: O FDA aprovou o suzetrigine da Vertex Pharmaceuticals para dor aguda, potencialmente reduzindo as náuseas induzidas por opioides nos cuidados pós-operatórios.

- Janeiro de 2025: A Kyowa Kirin registrou crescimento de 12% nas vendas no ano fiscal, citando a expansão em pesquisa e desenvolvimento em ativos de cuidados de suporte.

Escopo do Relatório Global do Mercado de Náuseas e Vômitos Pós-Operatórios

De acordo com o escopo do relatório, náuseas e vômitos pós-operatórios (NVPO) referem-se à ocorrência comum de náuseas, vômitos ou regurgitação após anestesia ou dentro de 24 horas após a cirurgia.

O mercado de náuseas e vômitos pós-operatórios é segmentado por tipo de tratamento, canal de distribuição e geografia. Por tipo de tratamento, o mercado é segmentado em antagonistas da serotonina, esteroides, antagonistas do receptor NK-1, tratamento não farmacológico e outros. Os outros incluem antagonistas dopaminérgicos, anticolinérgicos e outros. Por canal de distribuição, o mercado é segmentado em farmácias hospitalares, farmácias on-line, farmácias de varejo e drogarias. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Antagonistas do Receptor 5-HT3 |

| Antagonistas do Receptor NK-1 |

| Corticosteroides |

| Antagonistas Dopaminérgicos |

| Anticolinérgicos |

| Intervenções Não Farmacológicas |

| Outros Tipos de Tratamento |

| Farmácias Hospitalares |

| Farmácias de Varejo e Drogarias |

| Farmácias On-line |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Especializadas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Tratamento | Antagonistas do Receptor 5-HT3 | |

| Antagonistas do Receptor NK-1 | ||

| Corticosteroides | ||

| Antagonistas Dopaminérgicos | ||

| Anticolinérgicos | ||

| Intervenções Não Farmacológicas | ||

| Outros Tipos de Tratamento | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo e Drogarias | ||

| Farmácias On-line | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Especializadas | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de náuseas e vômitos pós-operatórios em 2026?

O mercado gerou USD 2,46 bilhões em 2026 e deve atingir USD 3,19 bilhões até 2031.

Qual classe antiemética está se expandindo mais rapidamente?

Os antagonistas do receptor NK-1 estão crescendo a um CAGR de 7,53% devido ao respaldo das diretrizes para o controle da fase tardia.

Por que os centros cirúrgicos ambulatoriais são importantes para o manejo das náuseas e vômitos pós-operatórios?

Seu modelo de alta no mesmo dia depende de controle confiável de náuseas, tornando-os o usuário final de crescimento mais rápido, com um CAGR de 8,32%.

Qual mercado regional está crescendo mais rapidamente?

A Ásia-Pacífico apresenta um CAGR de 6,36% graças à expansão da capacidade cirúrgica e à melhoria da infraestrutura hospitalar.

Como a adoção de diretrizes afeta os gastos?

As diretrizes de profilaxia multimodal aumentam o custo do medicamento por caso, mas reduzem a terapia de resgate em cerca de 60%, melhorando a economia geral.

Os injetáveis de longa duração estão mudando os padrões de terapia?

Sim; formulações de dose única como o APONVIE cobrem 72 horas, reduzem as visitas de retorno e garantiram reembolso favorável dos Centros de Serviços Medicare e Medicaid.

Página atualizada pela última vez em: