Tamanho e Participação do Mercado de Medicamentos Anestésicos da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

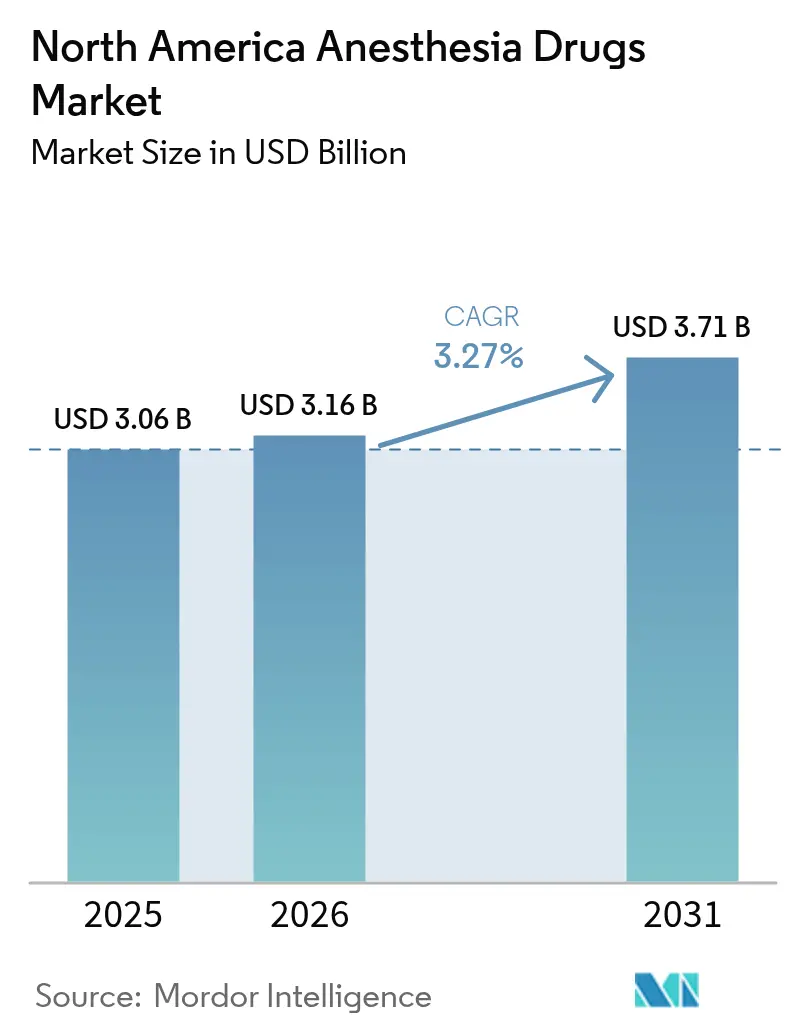

| Tamanho do mercado no ano base (2025) | 3.06 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.27% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicamentos Anestésicos da América do Norte por Mordor Intelligence

O tamanho do mercado de medicamentos anestésicos da América do Norte em 2026 é estimado em USD 3,16 bilhões, crescendo a partir do valor de 2025 de USD 3,06 bilhões, com projeções para 2031 indicando USD 3,71 bilhões, crescendo a um CAGR de 3,27% no período 2026-2031. Esse ritmo moderado sinaliza um ambiente em maturação no qual os avanços tecnológicos, em vez do crescimento no volume de procedimentos, contribuem com a maior parte do valor incremental. A inteligência artificial (IA) agora orienta sistemas de administração em circuito fechado que ajustam com precisão a dosagem de propofol e sevoflurano, reduzindo o desperdício de medicamentos e melhorando a estabilidade hemodinâmica. Modelos de aprendizado de máquina também superam os métodos manuais na previsão de complicações intraoperatórias, levando a tempos de recuperação mais curtos e menores taxas de readmissão. Os centros de cirurgia ambulatorial são fundamentais: os procedimentos que migram de unidades de internação para salas de cirurgia ambulatorial ampliam a demanda por agentes de ação ultracurta que permitem alta no mesmo dia. Enquanto isso, moléculas de próxima geração, como ciprofol e remimazolam, estão posicionadas para erodir a liderança do propofol ao oferecer efeitos cardiovasculares mais brandos.

Principais conclusões do relatório

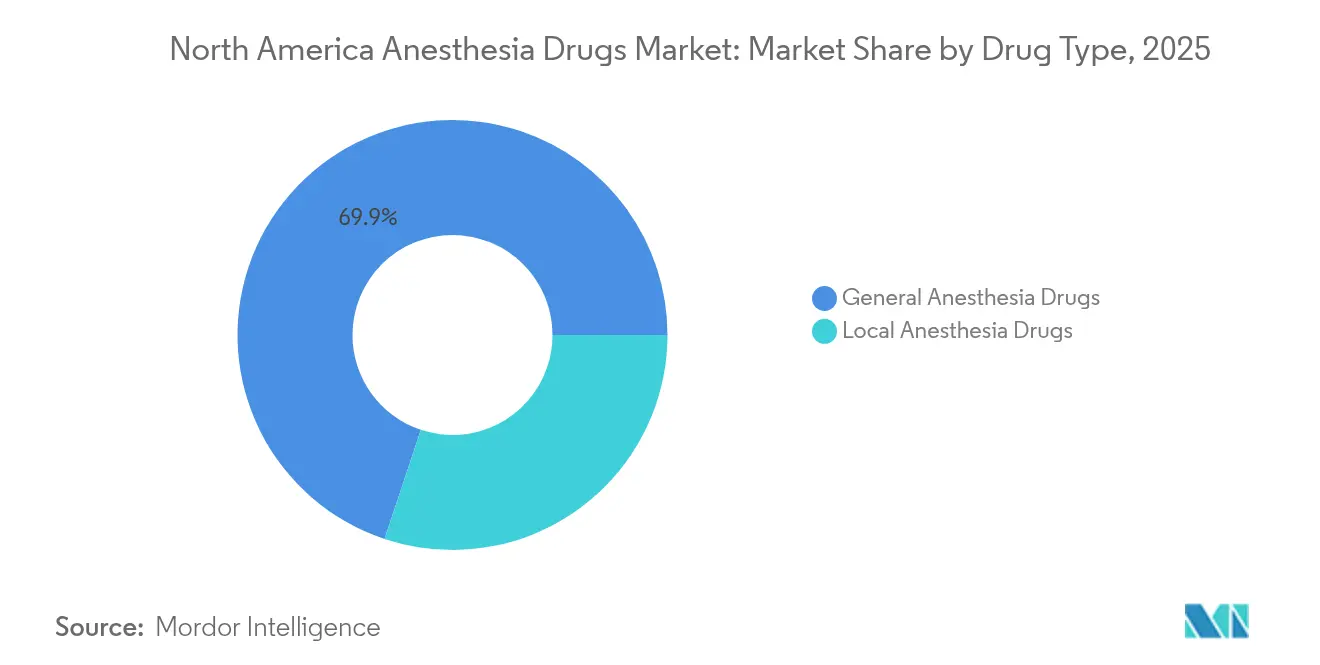

- Por tipo de medicamento, os anestésicos gerais lideraram com 69,88% da participação do mercado de medicamentos anestésicos da América do Norte em 2025, enquanto os anestésicos locais registram o CAGR mais rápido de 3,80% até 2031.

- Por via de administração, os agentes inalatórios responderam por 62,94% do tamanho do mercado de medicamentos anestésicos da América do Norte em 2025; espera-se que os agentes injetáveis cresçam a um CAGR de 4,10% até 2031.

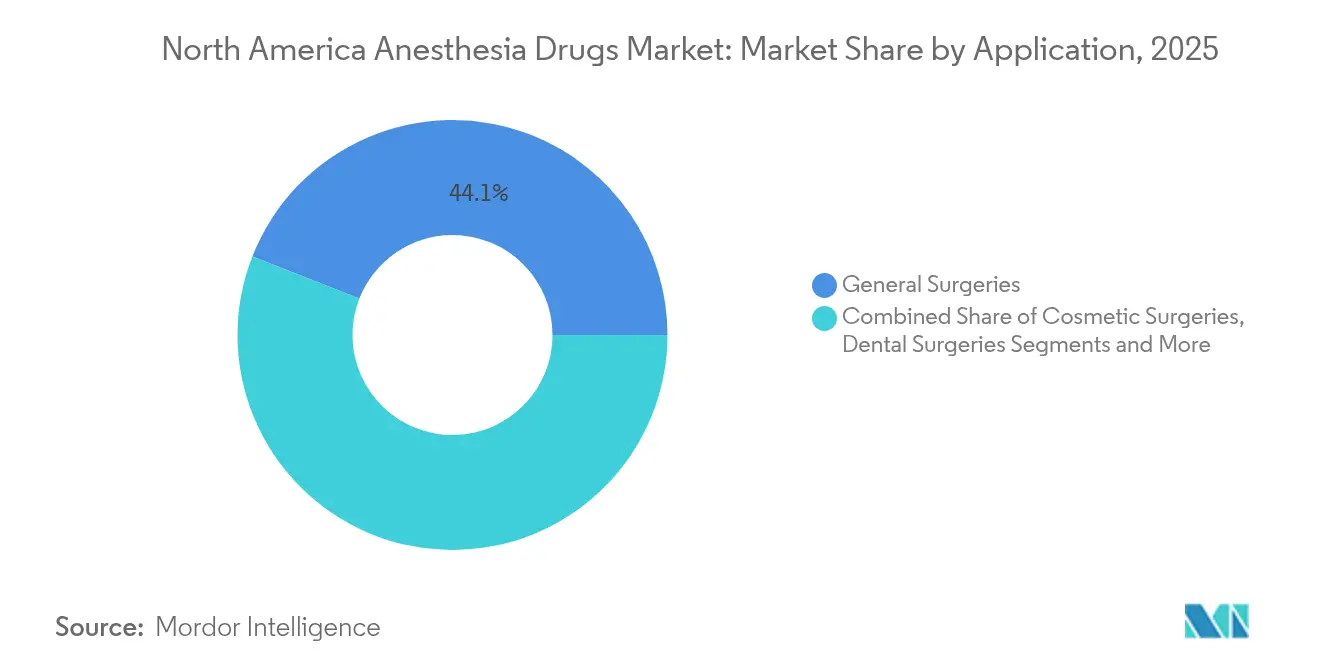

- Por aplicação, a cirurgia geral captou 44,05% da receita em 2025; a cirurgia estética deve expandir-se a um CAGR de 4,22% até 2031.

- Por usuário final, os hospitais detinham 57,92% da participação do mercado de medicamentos anestésicos da América do Norte em 2025, enquanto os centros de cirurgia ambulatorial registram o maior CAGR de 4,55% até 2031.

- Por geografia, os Estados Unidos comandavam 87,96% da participação em 2025; prevê-se que o México acelere a um CAGR de 4,74% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Medicamentos Anestésicos da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento no número de cirurgias | +0.9% | América do Norte, com maior impacto nos EUA e no Canadá | Médio prazo (2-4 anos) |

| Crescimento do investimento em P&D por empresas farmacêuticas | +0.6% | Global, com concentração em polos de biotecnologia dos EUA | Longo prazo (≥ 4 anos) |

| Migração para cirurgias ambulatoriais impulsionando a demanda por anestésicos de ação ultracurta | +0.7% | América do Norte, liderada pela expansão dos centros de cirurgia ambulatorial nos EUA | Curto prazo (≤ 2 anos) |

| Adoção acelerada de monitoramento anestésico habilitado por IA melhorando a eficiência na utilização de medicamentos | +0.5% | América do Norte, principalmente em centros médicos acadêmicos | Médio prazo (2-4 anos) |

| Monitoramento anestésico habilitado por IA | +0.4% | América do Norte, com repercussão em sistemas de saúde avançados globalmente | Médio prazo (2-4 anos) |

| Comercialização de agentes de próxima geração (por exemplo, ciprofol/HSK3486) com perfis de segurança aprimorados | +0.6% | Global, com foco inicial na América do Norte e na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento no Número de Cirurgias

Os episódios cirúrgicos na região continuam crescendo, com o Medicare registrando ganhos anuais de 5,7% em procedimentos por beneficiário durante 2024. Os centros de cirurgia ambulatorial antecipam um aumento de 22% na contagem de procedimentos até 2033, reforçando a demanda por formulações anestésicas de ação rápida. A coorte com 65 anos ou mais realiza operações mais complexas, o que prolonga a exposição anestésica e eleva o consumo de medicamentos. As intervenções estéticas agora geram USD 13 bilhões anualmente, ampliando o uso de agentes personalizados que limitam a náusea pós-operatória em clínicas estéticas [1]Li-Hua Zhou, "Aprendizado de Máquina para Previsão de Profundidade Anestésica," BMC Medical Informatics and Decision Making, bmcmedinformdecismak.biomedcentral.com.

Crescimento do Investimento em P&D por Empresas Farmacêuticas

Os patrocinadores farmacêuticos canalizam valores recordes para os pipelines de anestesia, com a AbbVie supervisionando aproximadamente 90 compostos ativos e USD 56,3 bilhões em receita de 2024 que financia programas clínicos. A Pfizer lista 64 novas entidades entre 112 projetos em pipeline, sublinhando o amplo impulso de descoberta. A FDA aprovou o Journavx (suzetrigina) em janeiro de 2025, um não opioide que poderia reformular os protocolos de dor perioperatória e reduzir a coadministração de opioides [2]Fred E. Shapiro, "Anestesia para Cirurgia Estética Ambulatorial," Current Opinion in Anesthesiology, journals.lww.com.

Migração para Cirurgias Ambulatoriais Impulsionando a Demanda por Anestésicos de Ação Ultracurta

Os procedimentos no mesmo dia favorecem agentes como desflurano e propofol para emergência rápida. Os protocolos de Recuperação Aprimorada Após Cirurgia intensificam a dependência de bloqueios nervosos que reduzem a exposição a opioides. Os incentivos econômicos também direcionam os hospitais a adotar modelos ambulatoriais que intensificam a concorrência por medicamentos com farmacocinética rápida.

Adoção Acelerada de Monitoramento Anestésico Habilitado por IA Melhorando a Eficiência na Utilização de Medicamentos

Os sistemas de circuito fechado mantêm a pressão arterial média 10 mmHg mais alta do que os protocolos manuais, reduzindo os episódios de hipotensão. O Índice de Previsão de Hipotensão registra erro quadrático médio de 0,0062 em tarefas de previsão de profundidade [3]Agência de Alimentos e Medicamentos dos Estados Unidos, "FDA Aprova Journavx (Suzetrigina)," Agência de Alimentos e Medicamentos dos Estados Unidos, fda.gov. Os hospitais acadêmicos são os primeiros a adotar e influenciam as instalações comunitárias por meio de rotações de residência. Os fabricantes de medicamentos que integram formulações a essas plataformas obtêm custos de troca que dificultam a concorrência genérica.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Efeitos adversos e preocupações com segurança | -0.5% | Global, com maior escrutínio nos EUA | Longo prazo (≥ 4 anos) |

| Controles rigorosos da FDA e da DEA | -0.4% | América do Norte, particularmente nos EUA | Médio prazo (2-4 anos) |

| Escassez de principais ingredientes farmacêuticos ativos | -0.6% | Cadeia de suprimentos da América do Norte dependente de importações | Curto prazo (≤ 2 anos) |

| Vulnerabilidade da cadeia de suprimentos | -0.4% | Global, com concentração nos EUA | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Efeitos Adversos e Preocupações com Segurança dos Anestésicos Gerais

A farmacovigilância da FDA contabilizou 1.126 eventos adversos com sevoflurano entre 2004 e 2022, variando de fibrilação atrial a hipertermia maligna. A vigilância pediátrica revelou novos sinais, como encefalopatia, levando à cautela dos clínicos. Medidas ambientais, como o plano do NHS de eliminar gradualmente o desflurano, pressionam os hospitais a substituir agentes apesar das vantagens de familiaridade. Esses fatores favorecem moléculas mais recentes que alegam perfis cardiorrespiratórios mais estreitos, mas podem exigir programas de educação dispendiosos.

Regulamentações Rigorosas da FDA e da DEA sobre Substâncias Controladas

Os limites de cota da DEA sobre análogos de fentanil e anestésicos da Lista II restringem a flexibilidade de produção durante picos de demanda. Em 2024, a FDA retirou 65 pedidos abreviados de medicamentos, incluindo vários anestésicos injetáveis, destacando os obstáculos de conformidade para genéricos menores. Atrasos como o dossiê de cetamina da PharmaTher, agora postergado para junho de 2025, ilustram como as revisões regulatórias prolongam as escassezes de agentes críticos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Medicamento: Agentes Gerais Detêm o Volume, Locais Lideram o Crescimento

Os anestésicos gerais responderam por 69,88% da participação do mercado de medicamentos anestésicos da América do Norte em 2025. O início de ação rápido do propofol sustenta essa liderança, mas o ciprofol está ganhando interesse dos clínicos por mitigar a dor na injeção e as oscilações cardiovasculares. O sevoflurano permanece a escolha inalatória dominante para casos pediátricos, mesmo com o uso do desflurano diminuindo sob o escrutínio dos gases de efeito estufa. A dexmedetomidina desfruta de papéis crescentes em procedimentos com paciente acordado e em cuidados intensivos, onde a estabilidade respiratória é vital. O remifentanil fornece suporte opioide de ação ultracurta para casos ambulatoriais breves, enquanto o midazolam permanece um adjuvante ansiolítico versátil.

Os anestésicos locais avançam a um CAGR de 3,80%, o mais rápido entre todos os segmentos, e se beneficiam de bloqueios regionais que reduzem a dependência de opioides. A bupivacaína lidera pela sua analgesia prolongada em contextos ortopédicos e obstétricos. O menor risco cardiotóxico da ropivacaína a torna o agente espinhal de escolha para populações de alto risco. A lidocaína, ainda indispensável para infiltração, agora apresenta usos ampliados na anestesia regional intravenosa. As técnicas guiadas por ultrassom ampliam as indicações para anestésicos locais, aumentando o consumo total. O tamanho do mercado de medicamentos anestésicos da América do Norte para agentes locais está projetado para crescer a um ritmo de volume que supera o setor geral durante 2026-2031.

Por Via de Administração: Crescimento da Injeção Desafia a Liderança da Inalação

Os medicamentos inalatórios detinham 62,94% do mercado de medicamentos anestésicos da América do Norte em 2025, devido à infraestrutura das salas de cirurgia voltada para agentes voláteis. A cinética previsível do sevoflurano sustenta sua primazia. A concentração de fornecedores está aumentando após a Baxter investir em linhas de envase e acabamento em Porto Rico que garantem estoques regionais. No entanto, as políticas ambientais aceleram a substituição pela anestesia intravenosa total.

Os injetáveis registram um CAGR de 4,10%, à medida que os centros de cirurgia ambulatorial e os protocolos de Recuperação Aprimorada Após Cirurgia recompensam a titulação precisa. O propofol permanece o pilar, mas a nova aprovação da FDA para ciprofol e remimazolam diversificará as opções. O tamanho do mercado de medicamentos anestésicos da América do Norte para agentes injetáveis deve atingir USD 1,93 bilhão até 2031, refletindo a preferência dos clínicos por rotatividade rápida. Os frascos prontos para uso reduzem erros de medicação e contaminação, sustentando a demanda. Embora as vias tópica e transdérmica permaneçam de nicho, a inovação em espumas de lidocaína lipossomal e adesivos dérmicos poderia abrir receita incremental.

Por Aplicação: Cirurgia Geral Domina, Estética Lidera o Impulso

A cirurgia geral manteve 44,05% de participação no mercado de medicamentos anestésicos da América do Norte em 2025, com volumes estáveis de casos de internação e procedimentos laparoscópicos complexos. O crescimento anual de 5,7% do Medicare em cirurgias indica um volume de base robusto. A adoção dos protocolos de Recuperação Aprimorada Após Cirurgia neste segmento promove a analgesia multimodal, que amplia os coquetéis totais de medicamentos por caso. A anestesia balanceada, que combina agentes inalatórios e intravenosos, garante ampla demanda entre as classes de medicamentos.

Os casos de cirurgia estética crescem a um CAGR de 4,22%, refletindo a aceitação do consumidor e as opções de financiamento. O aumento de 457% nos procedimentos estéticos desde 1997 demonstra um potencial de crescimento duradouro. As janelas de recuperação curtas exigem anestésicos de ação ultracurta para evitar internação noturna, aumentando o uso de desflurano, remifentanil e bloqueios nervosos regionais. As intervenções odontológicas e de manejo da dor também crescem de forma constante, contribuindo para a diversificação dos segmentos.

Por Usuário Final: Hospitais Ancoram a Demanda Enquanto os Centros de Cirurgia Ambulatorial Aceleram

Os hospitais capturaram 57,92% da participação do mercado de medicamentos anestésicos da América do Norte em 2025, devido à sua capacidade para cirurgias complexas e cuidados críticos. Os centros acadêmicos lideram os projetos piloto de IA que ajustam as taxas de infusão anestésica, gerando economias de custos e pontuações de qualidade. As compras em volume permitem que os hospitais negociem preços favoráveis, embora as escassezes levem alguns sistemas a recorrer à manipulação interna.

Os centros de cirurgia ambulatorial expandem-se a um CAGR de 4,55%, beneficiando-se do reembolso dos pagadores que favorece o atendimento ambulatorial. O Medicare gastou USD 6,8 bilhões em contas de centros de cirurgia ambulatorial em 2023, evidenciando a escala. Os centros de cirurgia ambulatorial preferem frascos de dose única e agentes de ação ultracurta que suportam as regras de observação de 23 horas. Os centros de cirurgia em consultório e as clínicas especializadas complementam a demanda, mas enfrentam variação regulatória entre os estados.

Análise Geográfica

Os Estados Unidos comandavam 87,96% do mercado de medicamentos anestésicos da América do Norte em 2025, pois sua intensidade cirúrgica, níveis de reembolso e adoção precoce de tecnologia reforçam o uso de medicamentos premium. A escassez de mão de obra chegou a 78% no final de 2022, incentivando sistemas de IA que reduzem a carga de trabalho dos profissionais. Escassezes crônicas, algumas superiores a três anos, levaram Washington a alocar USD 34 bilhões para a resiliência farmacêutica doméstica, enquanto a Amneal obteve aprovação da FDA para propofol produzido internamente, o que deve estabilizar o fornecimento de um insumo essencial.

O Canadá detém uma cobertura menor, equivalente a 29,4% da capacidade anestésica dos EUA, o que limita o fluxo das salas de cirurgia. Seu modelo de administração de anestesia exclusivamente por médicos amplifica as lacunas de pessoal. Onze sistemas provinciais de reembolso fragmentam as aquisições, resultando em custos unitários de medicamentos mais elevados. O mercado canadense de dispositivos atingiu USD 6,8 bilhões em 2024 e cresce 5,4% ao ano, abrindo oportunidades para soluções integradas de medicamentos e dispositivos.

O México é a sub-região de crescimento mais rápido, com um CAGR de 4,74% até 2031. As melhorias de infraestrutura e o turismo médico aumentam a demanda por padrões internacionais de anestesia. O México também se posiciona como uma fonte alternativa de ingredientes farmacêuticos ativos para propofol e sevoflurano, alinhando-se à Iniciativa de Preparação Norte-Americana para diversificar as cadeias de suprimentos. A adoção de bloqueios regionais e monitores de IA é incipiente, mas crescente nos centros terciários.

Cenário Competitivo

O mercado de medicamentos anestésicos da América do Norte apresenta concentração de nível médio, com a concorrência impulsionada mais pela garantia de fornecimento e integração digital do que pela simples rivalidade de preços. A Fresenius Kabi aumentou sua receita 11% em relação ao ano anterior no terceiro trimestre de 2024, após a integração vertical ter fortalecido a disponibilidade de ingredientes farmacêuticos ativos. A Baxter elevou os lançamentos de injetáveis para dez em 2024, com foco em formatos prontos para uso que reduzem os tempos de preparação na farmácia. Os vencimentos de patentes de medicamentos como o Nucynta ER em 2029 convidam concorrentes genéricos que fragmentam os segmentos de opioides.

O impulso estratégico agora se concentra em vínculos tecnológicos. As empresas fazem parcerias com fornecedores de software de IA para incorporar algoritmos de dosagem diretamente em bombas de infusão, vinculando os prescritores a ecossistemas proprietários. A gestão ambiental emerge como um diferenciador: fornecedores que desenvolvem kits de captura para gases voláteis residuais poderiam obter preferência em licitações no Canadá e em estados selecionados dos EUA. A atividade de aquisições permanece intensa. As aquisições da AbbVie no final de 2024, da ImmunoGen e da Cerevel, adicionam ativos neuromodulatórios que complementam os portfólios de sedação.

Os disruptores incluem fabricantes de ciprofol e remimazolam, que visam deslocar o propofol em coortes de alto risco. A subsidiária West-Ward da Hikma amplia os anestésicos injetáveis, preenchendo lacunas deixadas por fornecedores extintos. A Sagent concentra-se em enchimentos de seringas para bloqueios regionais, enquanto a Hospira aproveita o poder de distribuição da Pfizer para reconquistar participação hospitalar. O setor de medicamentos anestésicos da América do Norte, portanto, pivota em direção a soluções integradas que combinam moléculas com análises preditivas e manuseio ecologicamente correto.

Líderes do Setor de Medicamentos Anestésicos da América do Norte

Baxter International

Fresenius SE & Co. KGaA

AbbVie Inc.

Eisai Co. Ltd

B. Braun SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Vertex Pharmaceuticals recebeu aprovação da FDA para os comprimidos Journavx (suzetrigina) 50 mg, introduzindo uma opção não opioide para dor em contextos perioperatórios.

- Dezembro de 2024: A Fresenius Kabi lançou o primeiro frasco genérico de epinefrina 1 mg/1 mL nos EUA, ampliando o fornecimento de medicamentos de emergência e anestesia.

- Dezembro de 2024: A Baxter International lançou cinco produtos injetáveis, elevando seus lançamentos de anestesia e cuidados críticos em 2024 para dez.

- Agosto de 2024: A Amneal Pharmaceuticals obteve aprovação da FDA para frascos de emulsão de propofol de dose única, visando um mercado anual de USD 314 milhões.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de fármacos anestésicos da América do Norte como o valor anual de agentes anestésicos gerais e locais sujeitos a receita médica, injetáveis, por inalação, tópicos e transdérmicos, aprovados para uso cirúrgico ou em procedimentos humanos nos Estados Unidos, no Canadá e no México. Os fármacos utilizados exclusivamente para fins veterinários ou para sedação consciente em medicina dentária estão fora do âmbito.

Exclusão do âmbito: Analgésicos adjuvantes, bloqueadores neuromusculares e máquinas de anestesia não são contabilizados.

Visão Geral da Segmentação

- Por Tipo de Medicamento

- Medicamentos para Anestesia Geral

- Propofol

- Sevoflurano

- Desflurano

- Dexmedetomidina

- Remifentanil

- Midazolam

- Outros Medicamentos para Anestesia Geral

- Medicamentos para Anestesia Local

- Bupivacaína

- Ropivacaína

- Lidocaína

- Cloroprocaína

- Prilocaína

- Benzocaína

- Outros Medicamentos para Anestesia Local

- Medicamentos para Anestesia Geral

- Por Via de Administração

- Inalação

- Injeção (IV/IM)

- Outras Vias (Tópica, Transdérmica, etc.)

- Por Aplicação

- Cirurgias Gerais

- Cirurgias Estéticas

- Cirurgias Odontológicas

- Outras Aplicações

- Por Usuário Final

- Hospitais

- Centros de Cirurgia Ambulatorial

- Outros Usuários Finais

- Por Geografia

- Estados Unidos

- Canadá

- México

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram diretores de farmácia hospitalar, administradores de ASC, anestesiologistas e responsáveis de aprovisionamento nos três países. As discussões clarificaram as mudanças reais na combinação de doses, as contagens médias de casos e o ritmo a que novos agentes como o ciprofol ou o remimazolam entram nos formulários, o que nos permitiu validar pressupostos de gabinete e ajustar as curvas de adoção.

Investigação de Gabinete

Construímos a linha de base com conjuntos de dados abertos provenientes de fontes como o Orange Book da FDA dos EUA, a Base de Dados de Produtos Farmacêuticos da Health Canada e as listagens da COFEPRIS do México, que mapeiam as moléculas comercializadas e as formas farmacêuticas. Os indicadores de volume foram obtidos a partir das estatísticas anuais de cirurgia da American Hospital Association, das tabelas de Utilização de Cuidados de Saúde da OCDE e dos códigos de importação do UN Comtrade que rastreiam APIs anestésicas a granel. Os relatórios 10-K das empresas e os documentos de compras em grupo de hospitais informaram os preços médios de venda, enquanto a D&B Hoovers e a Dow Jones Factiva forneceram divisões históricas de receitas dos principais fornecedores. Esta lista é ilustrativa, e muitas outras referências públicas e proprietárias contribuíram para a fase de gabinete.

Dimensionamento de Mercado e Previsão

Aplicamos uma combinação de abordagens top-down e bottom-up. Os volumes nacionais de cirurgia são multiplicados pela penetração específica de cada fármaco e pela dose média por caso, sendo depois cruzados com os envios dos fornecedores e rastreadores de ASP × unidade amostrados para colmatar lacunas. As variáveis-chave incluem os rácios de cirurgia em internamento versus ambulatório, o crescimento da população envelhecida, os calendários de lançamento de novos agentes, as alterações de diretrizes que favorecem protocolos de poupança de opioides e a inflação do preço médio por grosso. As previsões utilizam regressão multivariada que associa a procura de unidades ao crescimento de procedimentos, às mudanças demográficas e às tendências de reembolso por parte dos pagadores, com análise de cenários que incorpora sensibilidades a choques regulatórios ou de oferta. Quando as estimativas bottom-up ficam aquém dos dados de importação ou das demonstrações financeiras auditadas, os fatores de variância são divulgados de forma transparente antes da consolidação.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão por pares em duas etapas dentro da Mordor, seguida de verificações de anomalias face a dados trimestrais de comércio e rastreadores de preços. Os modelos são atualizados anualmente, com atualizações intercalares quando recolhas, aprovações relevantes ou variações cambiais alteram as perspetivas, garantindo assim que os clientes recebem sempre a visão mais recente e validada.

Por que Razão a Linha de Base da Mordor para Fármacos de Anestesia na América do Norte é Fiável

Os valores publicados diferem frequentemente porque as empresas optam por listas de fármacos mais restritas, projetam apenas os Estados Unidos ou assumem ASPs uniformes.

Os principais fatores de divergência incluem o foco dos concorrentes apenas em agentes gerais, a exclusão do México, a dependência de preços a retalho e cadências de atualização menos frequentes que não captam a recente migração para o ambulatório.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 3,06 mil milhões (2025) | Mordor Intelligence | - |

| USD 2,10 mil milhões (2024) | Consultora Regional A | Contabiliza apenas agentes gerais e omite fármacos tópicos/locais |

| USD 1,89 mil milhões (2024) | Publicação Especializada B | Exclui o México e baseia os totais em vendas hospitalares amostradas |

| USD 2,40 mil milhões (2025) | Associação Setorial C | Cobre apenas os Estados Unidos e aplica preços a retalho em vez de preços à saída de fábrica |

A comparação demonstra que, uma vez alinhados o âmbito, a geografia e as bases de preços, a combinação equilibrada da Mordor entre modelação da procura associada a procedimentos e validação primária contínua proporciona a linha de base mais rastreável e pronta para a tomada de decisão para as partes interessadas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Medicamentos Anestésicos da América do Norte?

Espera-se que o tamanho do Mercado de Medicamentos Anestésicos da América do Norte atinja USD 3,16 bilhões em 2026 e cresça a um CAGR de 3,27% para atingir USD 3,71 bilhões até 2031.

Qual é o tamanho atual do Mercado de Medicamentos Anestésicos da América do Norte?

Em 2026, espera-se que o tamanho do Mercado de Medicamentos Anestésicos da América do Norte atinja USD 3,16 bilhões.

Quem são os principais players do Mercado de Medicamentos Anestésicos da América do Norte?

Baxter International, Fresenius SE & Co. KGaA, AbbVie Inc., Eisai Co. Ltd e B. Braun SE são as principais empresas que atuam no Mercado de Medicamentos Anestésicos da América do Norte.

Por que os centros de cirurgia ambulatorial são importantes para o crescimento futuro?

Os centros de cirurgia ambulatorial registram o maior CAGR de 4,55% porque os procedimentos ambulatoriais demandam agentes de ação ultracurta que suportam a alta no mesmo dia.

Página atualizada pela última vez em: