Tamanho e Participação do Mercado de Tomografia por Emissão de Pósitrons (PET)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.19% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tomografia por Emissão de Pósitrons (PET) por Mordor Intelligence

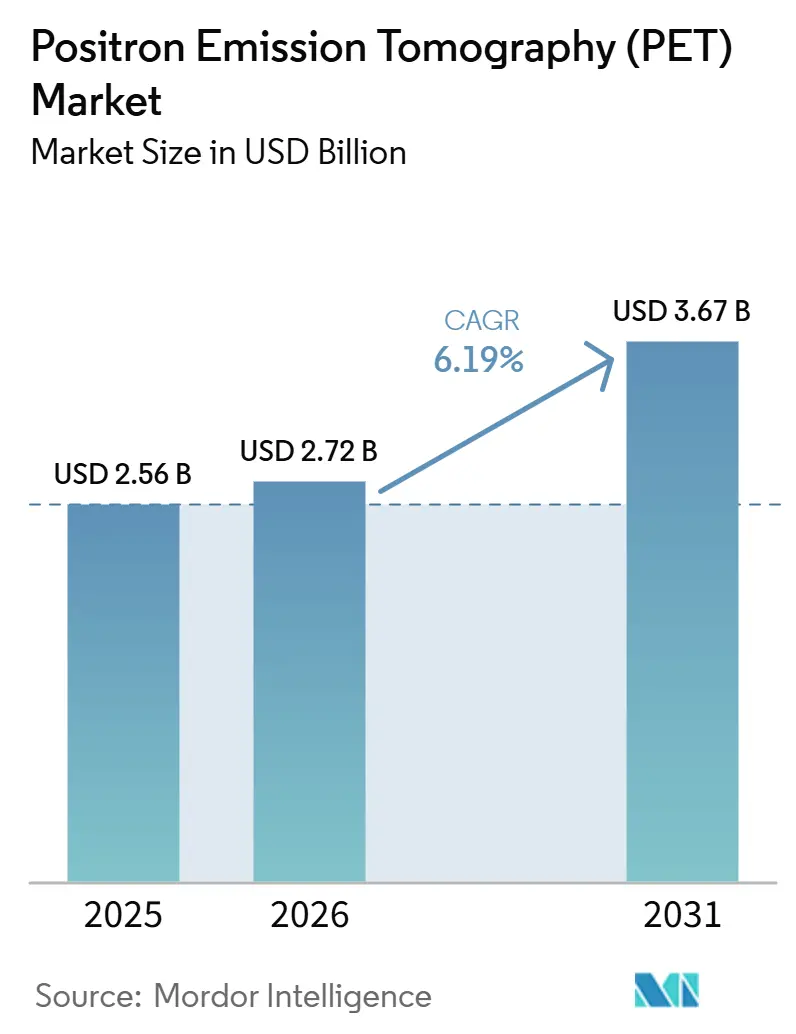

O tamanho do Mercado de Tomografia por Emissão de Pósitrons foi avaliado em USD 2,56 bilhões em 2025 e estima-se que cresça de USD 2,72 bilhões em 2026 para atingir USD 3,67 bilhões até 2031, a um CAGR de 6,19% durante o período de previsão (2026-2031).

O impulso vem de detectores de fotomultiplicadores de silício que reduzem o tempo de exame em 40%, plataformas de corpo inteiro que permitem doses de radiação ultrabaixas e softwares de reconstrução com inteligência artificial que encurtam as aquisições para menos de 10 minutos, mantendo a precisão diagnóstica. A oncologia comanda mais de dois terços da demanda atual, mas a neuroimagem está se acelerando à medida que o Medicare agora reembolsa protocolos de amiloide e tau na avaliação do Alzheimer. Os ciclos de substituição de detectores favorecem arquiteturas digitais que alcançam resolução de tempo de voo abaixo de 300 picossegundos, e a demanda por PET/MRI híbrido está crescendo em centros de neurociência e cardiologia, pois os profissionais buscam contraste de tecidos moles indisponível na fusão com CT. Regionalmente, a América do Norte domina a receita, mas a Ásia-Pacífico apresenta a expansão mais rápida porque China e Índia estão financiando centenas de novos equipamentos até 2027.

Principais Conclusões do Relatório

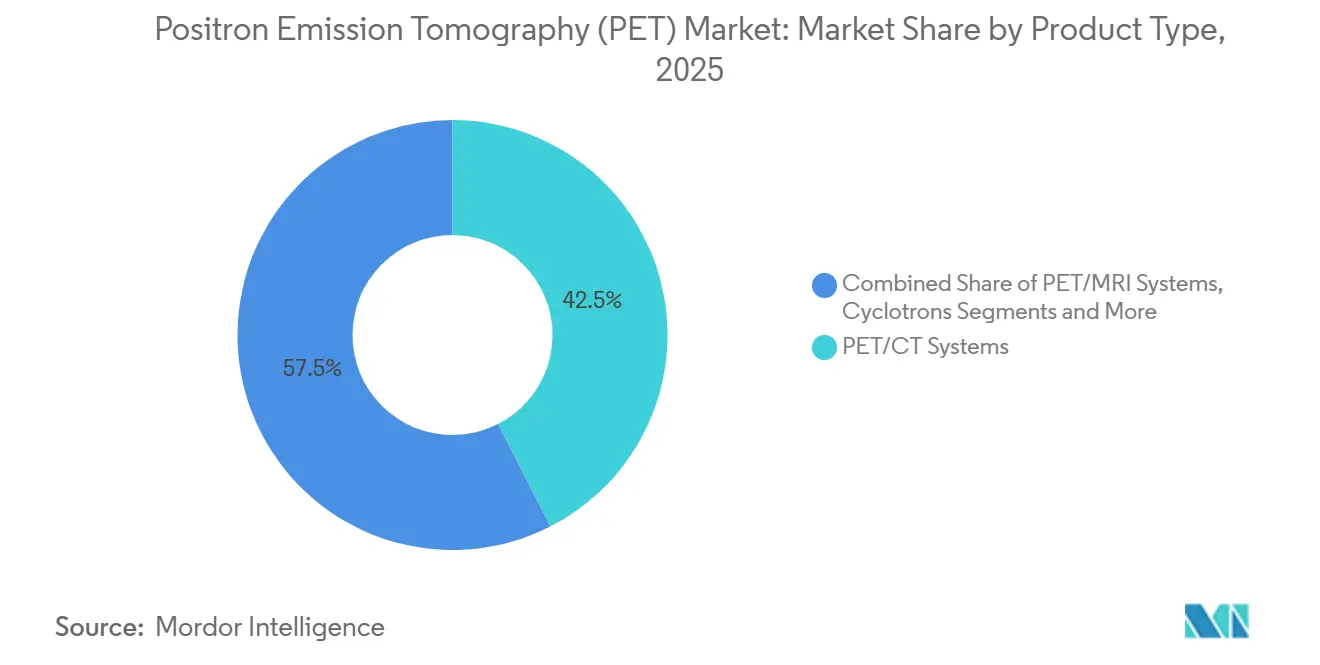

- Por tipo de produto, os sistemas PET/CT lideraram com 42,46% de participação na receita em 2025, enquanto as plataformas PET/MRI têm previsão de expansão a um CAGR de 10,62% até 2031.

- Por tecnologia de detector, os tubos fotomultiplicadores capturaram 56,24% das remessas de 2025, enquanto os fotomultiplicadores de silício têm projeção de crescimento a um CAGR de 9,67% até 2031.

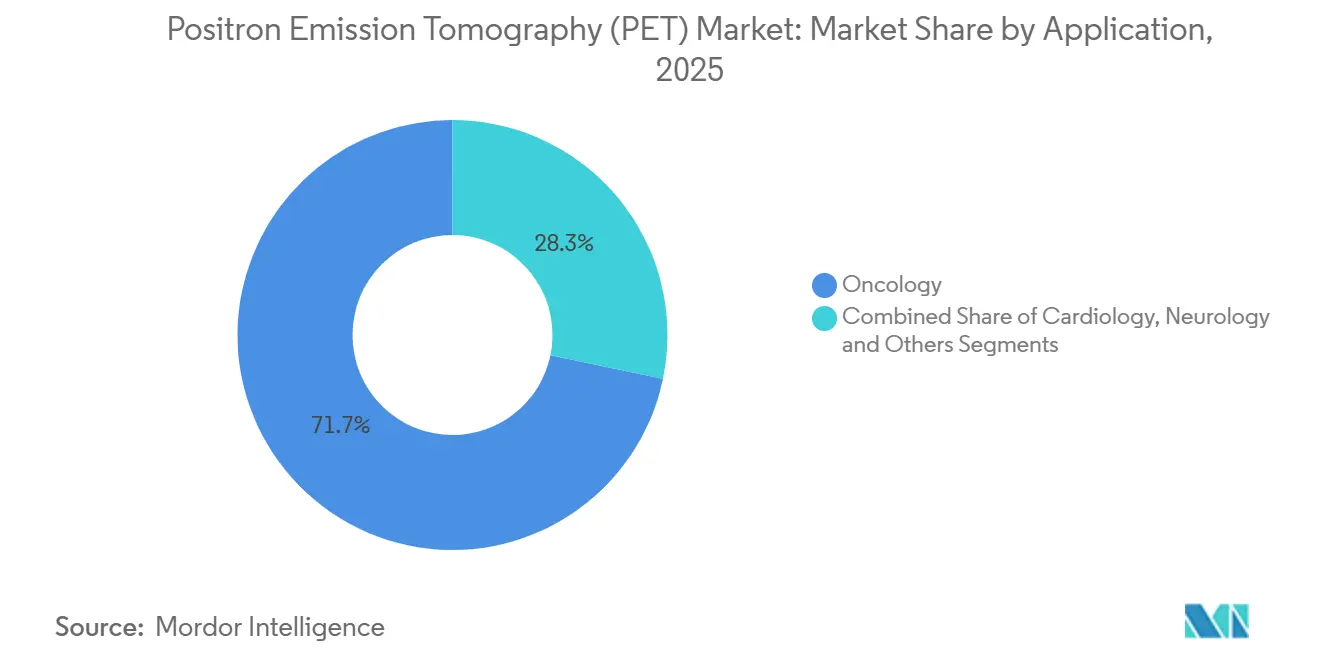

- Por aplicação, a oncologia respondeu por 71,74% do volume de exames em 2025, e a neuroimagem avança a um CAGR de 8,52% até 2031.

- Por usuário final, hospitais e clínicas detinham 64,27% da demanda de 2025, enquanto os institutos de pesquisa devem crescer a um CAGR de 9,41% ao longo do período de previsão.

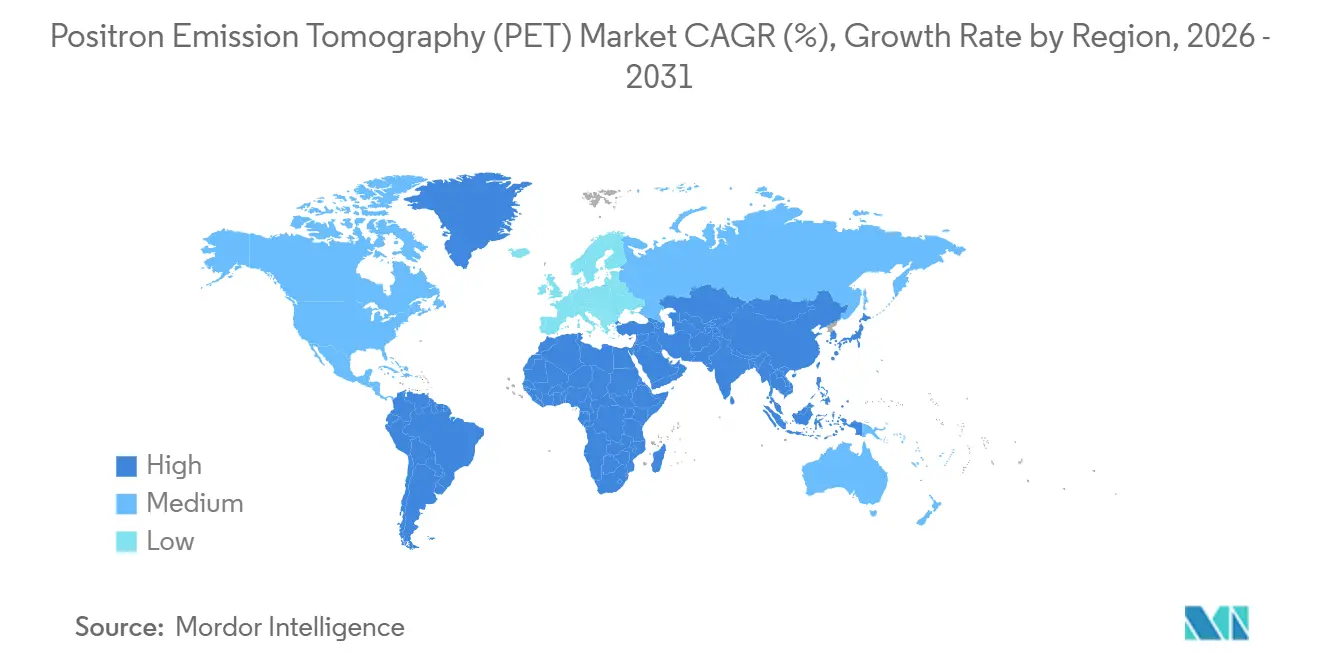

- Por geografia, a América do Norte comandou 42,83% da receita de 2025, e a Ásia-Pacífico está posicionada para registrar o crescimento regional mais rápido, a um CAGR de 8,41% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Tomografia por Emissão de Pósitrons (PET)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente prevalência de casos oncológicos | 1.8% | Global, com concentração na América do Norte, Europa e Ásia-Pacífico urbana | Longo prazo (≥ 4 anos) |

| Rápida transição para detectores PET totalmente digitais | 1.5% | América do Norte e Europa com adoção antecipada, Ásia-Pacífico seguindo até 2027-2028 | Médio prazo (2-4 anos) |

| Crescente adoção de plataformas híbridas PET/CT e PET/MRI | 1.2% | América do Norte e Europa para PET/MRI, Ásia-Pacífico para expansão de PET/CT | Médio prazo (2-4 anos) |

| Expansão da cobertura de reembolso nos países da OCDE | 1.0% | Países da OCDE, particularmente o Medicare dos EUA e os sistemas nacionais de saúde europeus | Curto prazo (≤ 2 anos) |

| Comercialização do PET de corpo inteiro permitindo imagens com dose ultrabaixa | 0.9% | Centros acadêmicos da América do Norte, instituições europeias e chinesas selecionadas | Longo prazo (≥ 4 anos) |

| Reconstrução de imagens habilitada por IA reduzindo o tempo e o custo dos exames | 0.7% | Global, com adoção mais rápida nos mercados da América do Norte e Europa com maior maturidade digital | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Casos Oncológicos

Espera-se que os diagnósticos de câncer nos Estados Unidos atinjam 2,05 milhões em 2025, um aumento de 3,2% em relação a 2024.[1]Sociedade Americana de Câncer, "Estatísticas de Câncer, 2025," cancer.org Globalmente, novos casos poderão chegar a 28 milhões até 2040, à medida que as populações envelhecem e o tabagismo persiste em partes do Sudeste Asiático.[2]Organização Mundial da Saúde, "GLOBOCAN 2022," gco.iarc.fr A neuroimagem por PET apoia tanto o estadiamento quanto o monitoramento de resposta, especialmente para imunoterapia, onde as alterações na atividade metabólica precedem a redução anatômica. A oncologia já representa 71,74% do volume de exames, mas o reembolso limitado para vigilância de rotina restringe o potencial de crescimento. Dados dos EUA mostram que a adoção de PET para estadiamento do câncer de pulmão é de 87%, mas a vigilância pós-terapia é de apenas 34%, deixando uma receita potencial significativa inexplorada.

Rápida Transição para Detectores PET Totalmente Digitais

Os módulos de fotomultiplicadores de silício impulsionaram 44% das novas instalações de sistemas em 2025, um aumento em relação a 31% dois anos antes.[3]Siemens Healthineers, "Biograph Vision Quadra Total-Body PET/CT," siemens-healthineers.com A resolução de temporização abaixo de 250 picossegundos dobra a relação sinal-ruído, permitindo fluxos de trabalho 40% mais rápidos ou doses de traçador 50% menores. O Discovery MI Gen 2 da GE HealthCare e o Cartesion Prime da Canon Medical exemplificam esse salto de desempenho. Os hospitais agora podem agendar 12 exames diários em vez de 8 nos sistemas legados, melhorando a utilização dos equipamentos em um terço. A escala de fabricação ainda é um obstáculo, pois os detectores de fotomultiplicadores de silício custam 25% mais do que os tubos fotomultiplicadores, mas uma nova planta de fabricação em Xangai promete paridade de preços em três anos.

Comercialização do PET de Corpo Inteiro Permitindo Imagens com Dose Ultrabaixa

Equipamentos de corpo inteiro com campos de visão superiores a 100 centímetros entraram em prática em 2024 na UC Davis e na Universidade da Pensilvânia. Doses tão baixas quanto 1 MBq/kg agora suportam estudos pediátricos e longitudinais que antes eram limitados pela radiação. O Biograph Vision Quadra da Siemens registrou 18 instalações em 2025, e o uEXPLORER da United Imaging adicionou mais 12, principalmente na China. O investimento de capital supera USD 5 milhões por unidade, e os códigos de reembolso existentes não recompensam a cobertura de corpo inteiro, confinando a adoção a centros de pesquisa. No entanto, evidências de ensaios clínicos em oncologia devem estimular futuras cobranças baseadas em valor que ampliarão a adoção.

Reconstrução de Imagens Habilitada por IA Reduzindo o Tempo e o Custo dos Exames

A FDA aprovou ferramentas de reconstrução de PET com aprendizado profundo da Canon, GE e Siemens entre 2024 e 2025. Redes neurais treinadas permitem imagens diagnósticas a partir de aquisições de cinco minutos, reduzindo o trabalho do técnico e aumentando o rendimento em aproximadamente um terço. No entanto, apenas 28% dos centros dos EUA haviam implantado a reconstrução por IA até 2025, devido a obstáculos de integração e ceticismo dos radiologistas. A inferência hospedada na nuvem promete reduzir as barreiras de TI, enquanto as diretrizes de validação das sociedades profissionais visam construir a confiança dos clínicos. O benefício mais amplo pode ser protocolos de dose ultrabaixa que ampliam a elegibilidade para crianças e pacientes grávidas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos custos de capital e manutenção dos sistemas PET | -1.2% | Global, com impacto agudo em mercados emergentes e regiões rurais | Longo prazo (≥ 4 anos) |

| Vulnerabilidade da cadeia de suprimentos de radioisótopos (18F-FDG) | -0.9% | Global, com risco de concentração nas redes de cíclotrons da América do Norte e Europa | Médio prazo (2-4 anos) |

| Capacidade limitada de produção de geradores de 68Ge/68Ga | -0.6% | Global, afetando a adoção de teranóstica e neuroimagem por PSMA | Longo prazo (≥ 4 anos) |

| Obstáculos de governança de dados para diagnósticos orientados por IA | -0.4% | América do Norte e Europa sob HIPAA e GDPR; Ásia-Pacífico emergente | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e Manutenção dos Sistemas PET

Os sistemas digitais PET/CT têm média de USD 3,8 milhões, enquanto o PET/MRI supera USD 4,5 milhões, e os contratos anuais de serviço podem ultrapassar USD 300.000. A Índia, por exemplo, operava apenas 142 equipamentos em 2025, equivalente a 0,1 unidades por milhão de habitantes, em comparação com 5,2 nos Estados Unidos. Para gerenciar os custos, os hospitais estendem a vida útil dos equipamentos para 12 anos e preferem assinaturas de software em vez de substituições completas, uma tendência que suprime o volume de novos sistemas, mas impulsiona a receita do mercado de reposição.

Vulnerabilidade da Cadeia de Suprimentos do Radioisótopo 18F-FDG

A meia-vida de 110 minutos do traçador exige proximidade de cíclotrons, mas as redes estão concentradas em 12 nações da OCDE. Interrupções em 2024 e 2025 forçaram o cancelamento de milhares de exames e evidenciaram a dependência de fornecedores únicos. As empresas estão investindo em minicíclotrons distribuídos e geradores no local, mas a implantação generalizada levará vários anos, mantendo o risco de abastecimento em evidência.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas PET/MRI Lideram o Crescimento Apesar da Dominância do PET/CT

Os sistemas PET/CT geraram 42,46% da receita de 2025, sublinhando sua posição na oncologia e o reembolso favorável. Ainda assim, as plataformas PET/MRI crescerão a um CAGR de 10,62% até 2031, porque os clínicos de neurologia e cardiologia valorizam o contraste de tecidos moles do MRI. A Siemens registrou 34 instalações do Biograph mMR em 2025, e a GE instalou 22 unidades SIGNA PET/MR, principalmente em centros de neurociência. Software e serviços cresceram 12,3% durante 2025, refletindo a transição do setor para modelos de assinatura que distribuem os custos pelos orçamentos operacionais. O impulso regulatório das propostas do CMS para códigos diferenciados de imagem híbrida poderia elevar o tamanho do mercado de tomografia por emissão de pósitrons para PET/MRI além desta linha de base.

As modalidades de segundo nível mantêm funções de nicho. O PET independente atende a laboratórios de radioquímica, enquanto as vendas de cíclotrons acompanham a demanda local de isótopos. A América do Norte adicionou oito cíclotrons médicos em 2025, e a China instalou quatorze para atender à sua crescente capacidade no mercado de tomografia por emissão de pósitrons.

Por Tecnologia de Detector: Fotomultiplicadores de Silício Substituem os Sistemas Legados de Tubos Fotomultiplicadores

Os tubos fotomultiplicadores ainda detinham 56,24% da receita em 2025 devido à grande base instalada e a uma vantagem de preço de USD 500.000 por sistema. Os fotomultiplicadores de silício têm previsão de crescimento anual de 9,67% até 2031, devido a exames 40% mais rápidos e ganhos de 2 vezes na detectabilidade de lesões. Ensaios clínicos comparando o uMI Panorama da United Imaging com sistemas de tubos fotomultiplicadores relataram 94% de sensibilidade para lesões hepáticas subcentímetro versus 76% na tecnologia mais antiga. Os hospitais, portanto, planejam atualizações assim que os custos dos detectores caírem, um cenário provável até 2028, à medida que a fabricação em escala automotiva impulsiona economias de escala. Os menores requisitos de dose injetada, por sua vez, distribuem cada lote de radiofármaco por mais pacientes, aliviando parcialmente os gargalos de isótopos.

Por Aplicação: A Neuroimagem Ganha Impulso à Medida que a Oncologia Amadurece

A oncologia permanece como espinha dorsal com 71,74% do volume de exames, mas o CAGR de 8,52% da neurologia até 2031 a posiciona como o segmento de crescimento mais rápido. A aprovação pela FDA do traçador tau flortaucipir e o reembolso do CMS para neuroimagem de amiloide elevaram a demanda por PET no Alzheimer. Cada paciente pode receber de três a quatro exames ao longo de 18 meses, aumentando a intensidade de utilização além das simples contagens de volume. A cardiologia cresceu 6,8% em 2025, embora o reembolso do rubídio-82 limite uma adoção mais ampla. Outros usos emergentes, como pesquisa de infecção ou tecido adiposo marrom, cresceram 9,1%, sugerindo uma futura diversificação do mercado de tomografia por emissão de pósitrons.

Por Usuário Final: Institutos de Pesquisa Impulsionam a Inovação Enquanto os Hospitais Dominam o Volume

Hospitais e clínicas detinham 64,27% da demanda de 2025, apoiados por grandes populações seguradas e orçamentos de capital próximos a USD 8 milhões por instalação. Os institutos de pesquisa se expandirão a um CAGR de 9,41%, pois as empresas farmacêuticas empregam PET em 42% dos ensaios clínicos de oncologia de Fase II para acelerar a tomada de decisões. Os sistemas de corpo inteiro na Universidade da Pensilvânia e em Stanford ressaltam o investimento do NIH em medicina de precisão. Os centros de diagnóstico por imagem, que cresceram 5,9% em 2025, enfrentam margens em contração após um corte de 3,2% nas taxas do CMS, reduzindo seu apetite por unidades PET/MRI de alto custo.

Análise Geográfica

A América do Norte capturou 42,83% da receita de 2025, apoiada por 1.740 equipamentos instalados e cobertura abrangente do Medicare. O CAGR previsto de 5,8% da região fica abaixo da taxa global porque as novas instalações cedem lugar a substituições digitais. Os códigos baseados em resultados introduzidos em 2024 já incentivam atualizações para plataformas com fotomultiplicadores de silício e prontas para IA. O Canadá adicionou quatorze equipamentos em 2025, enquanto os hospitais privados do México instalaram seis unidades, indicando uma modesta expansão no mercado secundário.

A Ásia-Pacífico deve crescer a um CAGR de 8,41% até 2031, impulsionada pela meta da China de 500 novos equipamentos em cidades de segundo nível até 2027 e pela alocação de USD 120 milhões da Índia para infraestrutura de diagnóstico. A United Imaging capturou 52% das instalações da China em 2025 com sistemas de preços competitivos. O envelhecimento da população do Japão impulsiona os exames de neurologia, e o programa de rastreamento de câncer da Coreia do Sul mantém a demanda em oncologia. A rede limitada de cíclotrons da Índia permanece um gargalo, restringindo o acesso rural apesar do financiamento governamental. O quarteto de instalações PET/MRI da Austrália a posiciona como um polo de neurociência na região.

Na Europa, a base de 187 equipamentos da Alemanha sustenta sua capacidade em oncologia, e a França adicionou doze unidades focadas em pesquisa de teranóstica. O Reino Unido instalou seis equipamentos em 2025, mas destinou GBP 200 milhões para imagem até 2027, sinalizando um crescimento mais rápido à frente. As regras de dispositivos médicos da UE acrescentam de seis a doze meses ao tempo de aprovação de softwares de IA, amortecendo a adoção antecipada. O Oriente Médio e África e a América do Sul juntos mostram crescimento incremental, liderado pela demanda de hospitais privados do CCG e oito novos sistemas no corredor de São Paulo, no Brasil.

Cenário Competitivo

O setor de tomografia por emissão de pósitrons apresenta alta concentração. A Siemens e a GE focam em plataformas digitais premium e software baseado em assinatura, enquanto a United Imaging busca preços agressivos fora da China. Os depósitos de patentes mostram a Siemens priorizando a temporização de detectores e a correção de movimento, com quatorze solicitações em 2024-2025, e a GE enfatizando a reconstrução em nuvem em onze depósitos. Participantes de nicho atendem a necessidades especializadas; a Cubresa lançou um sistema PET de mama por USD 800.000 em 2025.

Empresas de radiofármacos como a Blue Earth Diagnostics e a Telix Pharmaceuticals borram as fronteiras tradicionais ao integrar o desenvolvimento de traçadores com serviços de imagem. Participantes de software, como a SOFIE Biosciences, receberam aprovação da FDA para reconstrução por IA que compete com as ofertas dos fabricantes de equipamentos originais. Os fornecedores chineses planejam expansão global; a United Imaging submeteu seu primeiro pedido 510(k) nos EUA em 2025 e entrou nos mercados europeus, sinalizando uma concorrência de preços mais acirrada à frente.

Líderes do Setor de Tomografia por Emissão de Pósitrons (PET)

Siemens Healthineers

GE HealthCare

Koninklijke Philips N.V.

Canon Medical Systems

United Imaging Healthcare

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A GE HealthCare recebeu a Marcação CE para seu sistema PET/CT de corpo inteiro Omni de 128 cm, aprimorando a imagem de oncologia de precisão.

- Junho de 2025: A Telix obteve autorização italiana para o agente PSMA gálio-68 Illuccix, ampliando o acesso ao PET para câncer de próstata.

- Junho de 2025: O Hospital S L Raheja em Mumbai lançou PET/CT digital habilitado por IA juntamente com MRI de 3 T, elevando o diagnóstico pediátrico.

- Março de 2025: A Jordânia inaugurou seu primeiro centro de medicina nuclear em hospital público com apoio da AIEA, adicionando capacidade de PET/CT ao atendimento oncológico.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

A Mordor Intelligence define o mercado de tomografia por emissão de positrões (PET) como todos os sistemas de imagiologia novos, fabricados em fábrica, nos quais os fotões de aniquilação provenientes de radiorrastreadores emissores de positrões são detetados para criar mapas funcionais tridimensionais utilizados principalmente em oncologia, cardiologia, neurologia e investigação farmacológica.

Exclusão do âmbito: As receitas de serviços (taxas de exame, operações de ciclotrão) e os detetores adicionais recondicionados ou híbridos não são contabilizados.

Visão Geral da Segmentação

- Por Tipo de Produto

- Sistemas PET Independentes

- Sistemas PET/CT

- Sistemas PET/MRI

- Cíclotrons

- Software e Serviços

- Por Tecnologia de Detector

- Tubo Fotomultiplicador (PMT)

- Fotomultiplicador de Silício (SiPM)

- Por Aplicação

- Oncologia

- Cardiologia

- Neurologia

- Outros

- Por Usuário Final

- Hospitais e Clínicas

- Centros de Diagnóstico por Imagem

- Institutos de Pesquisa

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram radiologistas, farmacêuticos nucleares, distribuidores de dispositivos médicos e gestores de orçamento de capital hospitalar na América do Norte, Europa e principais economias da Ásia-Pacífico.

As conversas clarificaram o rendimento real dos scanners, os preços médios de venda (ASP), as perdas por prazo de validade dos radiorrastreadores e as alterações no reembolso, que foram posteriormente confrontados com as conclusões de gabinete para refinar os pressupostos do modelo.

Investigação de Gabinete

Os nossos analistas começaram com conjuntos de dados abertos, como as autorizações FDA 510(k), os códigos de expedição de isótopos do United Nations Comtrade, as tabelas de despesas de saúde da OCDE e os ficheiros de incidência de cancro do GLOBOCAN.

Organismos do setor, a Society of Nuclear Medicine & Molecular Imaging, a European Association of Nuclear Medicine e a International Atomic Energy Agency forneceram dados sobre o parque de equipamentos, a procura de radiorrastreadores e atualizações de diretrizes.

Os relatórios 10-K das empresas, as apresentações a investidores e os artigos revistos por pares sobre PET de tempo de voo forneceram informações sobre a dispersão de preços e a utilização.

Repositórios pagos (D&B Hoovers para dados financeiros de fornecedores e Dow Jones Factiva para triagem de negócios) completaram as métricas de difícil obtenção.

A lista acima é ilustrativa; foram consultadas muitas outras fontes públicas e por subscrição para verificação cruzada de sinais.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo começou com as contagens da base instalada e os ciclos médios de substituição, que são depois multiplicados pelos ASP específicos de cada região para reconstruir a procura anual de hardware.

Verificações seletivas de baixo para cima, consolidações de fornecedores e preços de concurso amostrados, validaram os totais.

Os principais fatores do modelo incluem (1) volumes anuais de exames PET, (2) quota de PET/CT híbrido versus PET/MRI, (3) prevalência de indicações oncológicas que requerem imagiologia seriada, (4) capacidade de produção de radiofármacos e (5) elasticidade do orçamento de capital ao crescimento do PIB per capita.

As projeções a cinco anos utilizam regressão multivariada combinada com ARIMA para capturar os desfasamentos cíclicos de aquisição, com os inputs dos coeficientes verificados durante as chamadas com especialistas.

Onde surgiram lacunas de baixo para cima, os ASP regionais foram interpolados a partir dos dados de concurso mais próximos antes da triangulação final.

Ciclo de Validação de Dados e Atualização

Antes da aprovação, os resultados são submetidos a testes de stress em relação aos valores de importação de cristais detetores e instalações de ciclotrão.

As variâncias que ultrapassam um limiar definido desencadeiam uma segunda revisão por analista e, se necessário, um novo contacto rápido com especialistas do domínio.

O relatório é atualizado anualmente, e eventos relevantes — aprovações de radiorrastreadores importantes ou lançamentos disruptivos de scanners — motivam uma atualização intercalar, para que os clientes recebam sempre a perspetiva mais recente.

Por que Razão a Linha de Base do Mercado de Tomografia por Emissão de Positrões da Mordor é Fiável

As estimativas publicadas variam frequentemente porque as empresas escolhem diferentes combinações de hardware, aplicam escalas de ASP não verificadas ou congelam as taxas de câmbio com meses de antecedência.

A nossa seleção disciplinada do âmbito, as atualizações contínuas de câmbio e a validação por duplo percurso tornam a linha de base da Mordor uma referência mais estável para decisões estratégicas.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de desvio |

|---|---|---|

| USD 1,13 mil milhões (2025) | Mordor Intelligence | - |

| USD 2,72 mil milhões (2024) | Global Consultancy A | Inclui receitas de serviços e unidades recondicionadas; ASP obtido a partir de preços de tabela sem fatoração de desconto |

| USD 2,50 mil milhões (2023) | Trade Journal B | Baseia-se apenas em volumes de expedição, omite PET/MRI, taxas de câmbio fixas de 2023 |

Em suma, os desvios resultam principalmente de escolhas de âmbito mais amplas, anos de base mais antigos ou inputs de fonte única. Ao combinar conjuntos de dados públicos validados, entrevistas de campo direcionadas e ajuste contínuo do modelo, a Mordor fornece uma linha de base transparente e reprodutível em que os decisores podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de tomografia por emissão de pósitrons em 2026?

Está avaliado em USD 2,72 bilhões em 2026, com um CAGR projetado de 6,19% até 2031.

Qual modalidade está crescendo mais rapidamente no mercado de tomografia por emissão de pósitrons?

As plataformas PET/MRI estão se expandindo a um CAGR de 10,62% devido à demanda em neurologia e cardiologia.

Qual fator limita a adoção da tomografia por emissão de pósitrons nas economias emergentes?

Os altos custos de capital e manutenção, frequentemente superiores a USD 3 milhões por sistema, restringem a adoção.

Por que os fotomultiplicadores de silício são importantes para o mercado de tomografia por emissão de pósitrons?

Eles permitem exames 40% mais curtos e doses de traçador 50% menores, impulsionando uma taxa de crescimento prevista de 9,67%.

Qual região geográfica deve crescer mais rapidamente?

A Ásia-Pacífico tem previsão de expansão a um CAGR de 8,41%, impulsionada por implantações em larga escala na China e na Índia.

Como os fornecedores estão mudando seus modelos de receita?

Os líderes de mercado agora agrupam reconstrução por IA e análises como assinaturas, criando fluxos de receita recorrentes.

Página atualizada pela última vez em: