Tamanho e Participação do Mercado de Carros Usados em Portugal

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

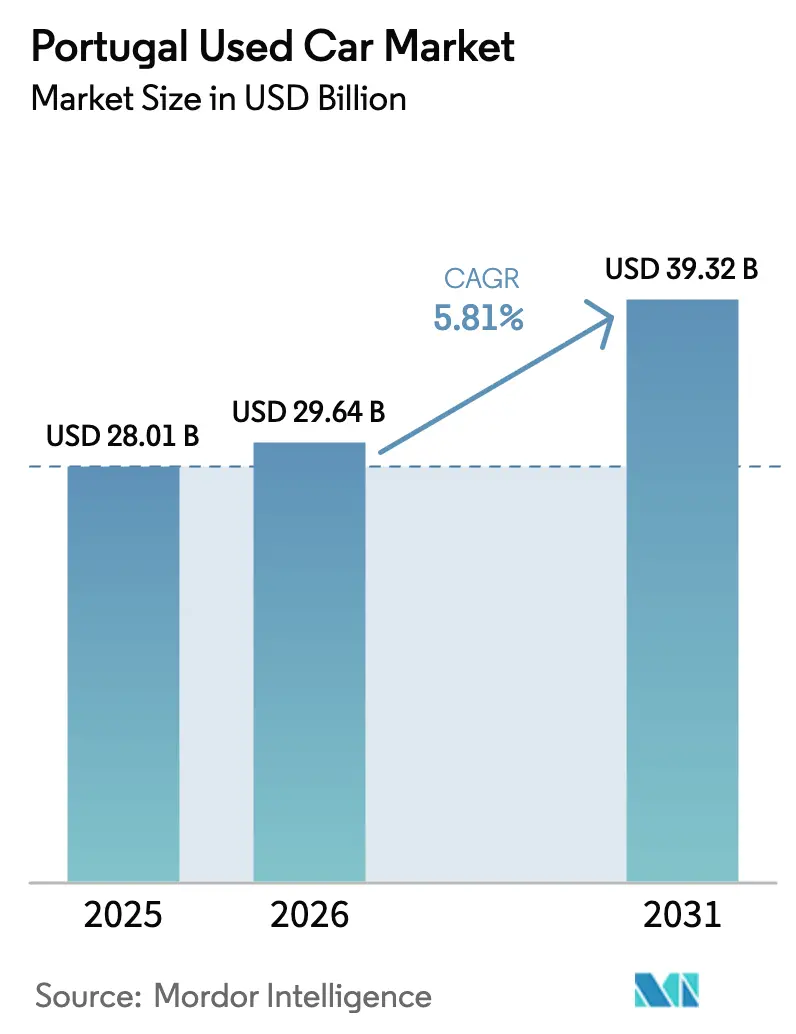

| Tamanho do mercado no ano base (2025) | 28.01 Bilhões de dólares |

| Tamanho do Mercado (2026) | 29.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 39.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.81% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carros Usados em Portugal por Mordor Intelligence

O tamanho do mercado de carros usados em Portugal em 2026 é estimado em USD 29,64 mil milhões, crescendo a partir do valor de 2025 de USD 28,01 mil milhões, com projeções para 2031 a mostrar USD 39,32 mil milhões, crescendo a um CAGR de 5,81% no período 2026-2031. A forte procura resulta do alargamento das diferenças de preço entre veículos novos e usados, de um fluxo constante de carros elétricos nórdicos com baixa quilometragem e de um aumento do stock de qualidade proveniente de contratos de leasing que regressam após os adiamentos da pandemia. Os incentivos governamentais encorajam a adoção de veículos elétricos a bateria, enquanto os classificados digitais aceleram a descoberta de inventário e a transparência de preços. Lisboa lidera as vendas nacionais, mas os canais de vendas online estão a remodelar a economia dos concessionários, crescendo quase duas vezes mais rapidamente do que os pontos de venda físicos. A fragmentação persiste porque os fornecedores não organizados dominam, mas os operadores organizados aproveitam a escala, os modelos omnicanal e as parcerias de financiamento para conquistar quota no mercado de carros usados português[1] "Registos de Automóveis de Passageiros Janeiro 2025," Comissão Europeia, ec.europa.eu.

Principais Conclusões do Relatório

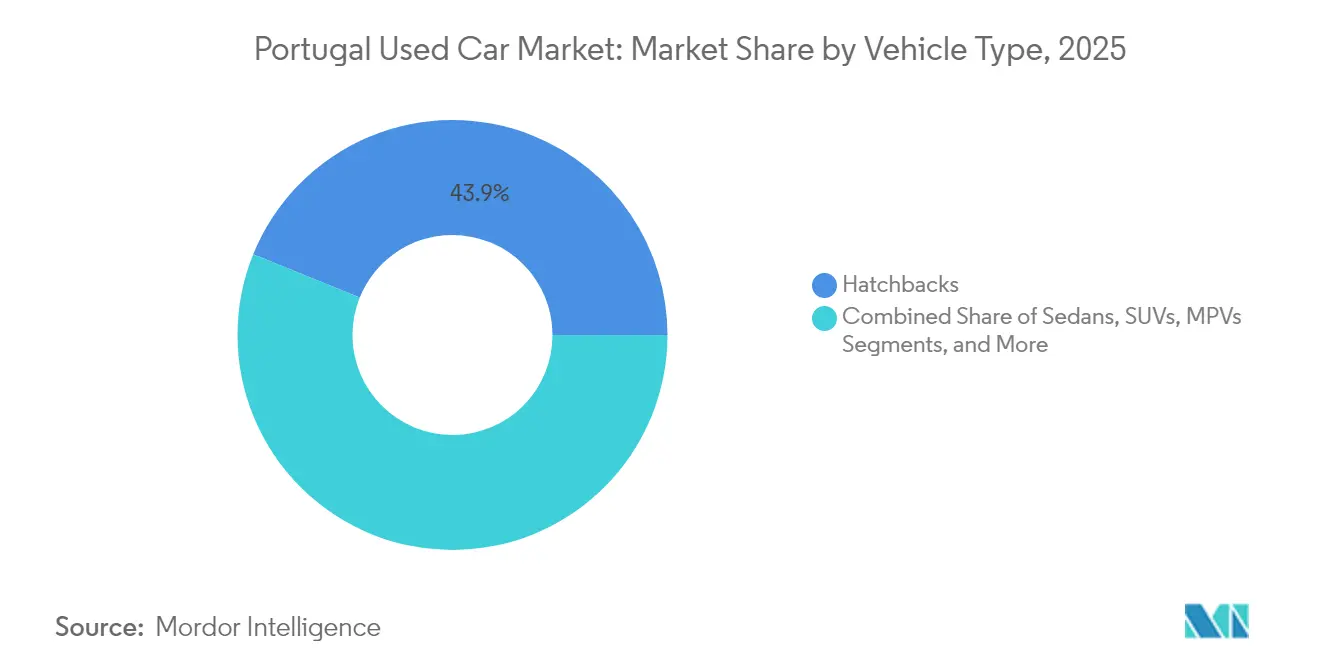

- Por tipo de veículo, os hatchbacks lideraram a quota de receita do mercado de carros usados em Portugal com 43,88% em 2025; os SUVs deverão avançar a um CAGR de 8,02% até 2031.

- Por canal de vendas, os concessionários franchisados OEM offline detinham 58,85% do tamanho do mercado de carros usados em Portugal em 2025, enquanto o canal de vendas online regista o CAGR projetado mais elevado de 9,42% até 2031.

- Por tipo de fornecedor, os fornecedores não organizados controlavam 56,53% da quota do mercado de carros usados em Portugal em 2025; os fornecedores organizados estão a expandir-se a um CAGR de 6,93%.

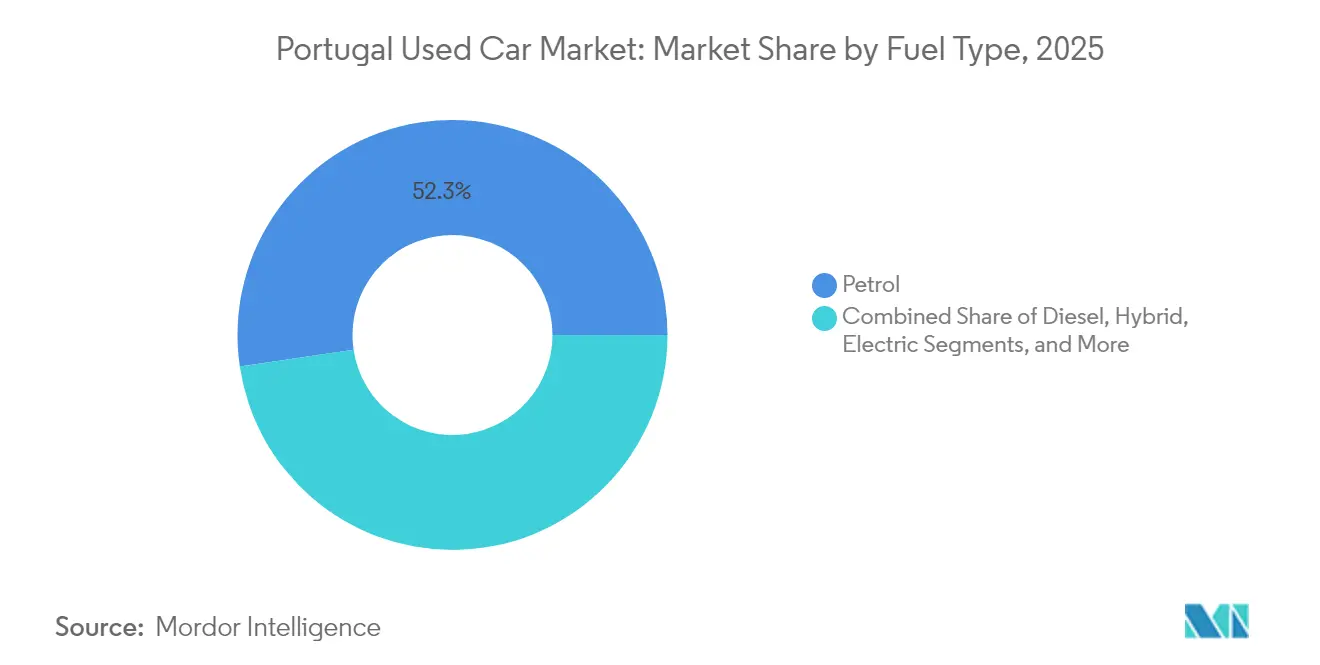

- Por tipo de combustível, a gasolina representou 52,34% da quota do tamanho do mercado de carros usados em Portugal em 2025, enquanto os veículos elétricos a bateria estão a crescer a um CAGR de 10,21%.

- Por idade do veículo, o segmento de 3-5 anos detinha uma quota de 39,87% do mercado de carros usados em Portugal em 2025; o intervalo de 0-2 anos apresenta o CAGR mais rápido de 8,63% impulsionado pelos retornos de leasing.

- Por segmento de preço, o intervalo de USD 5.000-9.999 assegurou 33,12% das transações em 2025; o nível de USD 20.000-29.999 expande-se mais rapidamente a um CAGR de 8,11%.

- Por tipo de transação, os negócios de pagamento integral dominaram com 55,27% na quota do mercado de carros usados em Portugal em 2025, enquanto os negócios baseados em financiamento crescem a um CAGR de 8,79%.

- Por região, Lisboa e Vale do Tejo capturaram 37,88% da quota do mercado de carros usados em Portugal em 2025, e a mesma região deverá registar um CAGR de 7,51% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Carros Usados em Portugal

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Alargamento da Diferença de Preço Impulsionado pela Inflação (Novo vs. Usado) | +1.2% | Nacional, com impacto agudo em Lisboa e Vale do Tejo, Norte | Curto prazo (≤ 2 anos) |

| Renovações de Frotas de Leasing Pós-COVID a Libertar Stock de Qualidade | +1.1% | Nacional, concentrado em Lisboa e Vale do Tejo, Norte | Curto prazo (≤ 2 anos) |

| Adoção Nacional de Classificados Digitais e Comércio Eletrónico | +0.8% | Nacional, com ganhos iniciais em Lisboa, Porto, Braga | Médio prazo (2-4 anos) |

| Afluxo de Importações de Veículos Elétricos a Bateria Nórdicos com Baixa Quilometragem | +0.7% | Nacional, com centros de processamento em Lisboa, Porto | Médio prazo (2-4 anos) |

| Reembolso do Imposto de Compra para Veículos Elétricos a Bateria com Menos de 8 Anos | +0.5% | Nacional, com maior adoção nas áreas urbanas de Lisboa e Porto | Médio prazo (2-4 anos) |

| Crescimento dos Serviços Móveis de Inspeção Pré-Compra | +0.4% | Nacional, com adoção inicial nas áreas metropolitanas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alargamento da Diferença de Preço Impulsionado pela Inflação (Novo vs. Usado)

O aumento dos custos de fábrica e regulamentações mais rigorosas da UE elevaram os preços médios dos carros novos, enquanto o crescimento dos preços dos carros usados ficou aquém. Em 2025, um trabalhador português médio precisa de 22,4 meses de salários para adquirir um carro em segunda mão típico, em comparação com 15,4 meses na Roménia. O aumento desigual reforça o mercado de carros usados em Portugal como uma proposta de valor, dado que 74% dos compradores classificam o preço como o fator decisivo[2]"Reforma Fiscal ISV 2025 Explicada," eCarsTrade, ecarstrade.com. Os concessionários capitalizam em pools de abastecimento mais amplos para alargar as margens brutas e colmatar as escassez de inventário causadas pelos longos ciclos de propriedade domésticos.

Adoção Nacional de Classificados Digitais e Comércio Eletrónico

O crescimento do canal online é de 9,84% à medida que os consumidores migram para o ambiente digital em busca de preços transparentes, imagens a 360° e test drives à porta de casa. A Cox Automotive introduziu painéis de valor de leilão Kelley Blue Book em 2024, acelerando a disciplina de preços profissional em todo o setor de carros usados português. Os portais governamentais oferecem agora históricos de inspeção descarregáveis por EUR 27, abaixo dos EUR 30 presenciais, eliminando a burocracia em papel. As startups de inspeção pré-compra móvel estabelecem parcerias com a ACP/DEKRA para certificar veículos nas entradas dos vendedores, aumentando a confiança dos compradores e fomentando a liquidez para além das principais áreas metropolitanas.

Renovações de Frotas de Leasing Pós-COVID a Libertar Stock de Qualidade

Os valores em aberto de leasing ultrapassaram os EUR 3 mil milhões em 2024, e os ciclos de substituição adiados estão a ser desfeitos em 2025[3]"Leasing e Factoring Português 2024," Associação Portuguesa de Leasing, alf.pt. Os carros ex-leasing chegam com registos completos de manutenção, históricos de telemática e quilometragem relativamente baixa, tornando-os inventário premium no mercado de carros usados em Portugal. Os fornecedores organizados exploram relações prioritárias com empresas de leasing, adquirindo veículos antes dos leilões e agrupando garantias alargadas. O ritmo constante de retornos suporta despesas de publicidade previsíveis e rotações de inventário mais suaves para os concessionários profissionais.

Afluxo de Importações de Veículos Elétricos a Bateria Nórdicos com Baixa Quilometragem

As importações de veículos elétricos a bateria usados saltaram 80,1% em termos homólogos para 1.666 unidades em janeiro de 2025, impulsionadas pelas maturidades de leasing escandinavas. As isenções totais de ISV e IUC de Portugal para veículos elétricos abaixo de EUR 62.500 tornam estas importações com vantagem de custo, especialmente após as regras de 2025 terem eliminado as penalizações de ISV para importações em segunda mão, conforme ecarstrade.com. O fluxo alarga a seleção de veículos elétricos, com Tesla, BMW e BYD a liderar os registos, empurrando a quota de novos carros elétricos a bateria para 22,5% e semeando o futuro fornecimento de veículos elétricos usados.

Análise do Impacto das Restrições*

| Restrição | (~) Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Longos Ciclos de Propriedade a Limitar o Fornecimento Doméstico | -0.9% | Nacional, com impacto agudo no Alentejo rural e no Algarve | Longo prazo (≥ 4 anos) |

| Custos de Financiamento Elevados | -0.6% | Nacional, com impacto desproporcionado nas regiões de menor rendimento | Médio prazo (2-4 anos) |

| IVA de 23% sobre a Margem do Concessionário | -0.4% | Nacional, afetando todos os concessionários organizados | Longo prazo (≥ 4 anos) |

| Preocupações com Fraude no Odómetro | -0.3% | Nacional, com maior impacto no segmento não organizado | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Longos Ciclos de Propriedade a Limitar o Fornecimento Doméstico

O agregado familiar português médio tem possuído carros durante mais de 12 anos, reduzindo a rotatividade de veículos desejáveis com 3-5 anos de idade. Os concessionários respondem intensificando a atividade de importação, mas a logística e a burocracia de homologação corroem as margens e prolongam os dias de stock. Os ciclos prolongados sustentam os valores residuais, mas reduzem a escolha em lote, prejudicando o potencial de venda cruzada de garantias e acessórios no mercado de carros usados português.

Custos de Financiamento Elevados

As TAE dos empréstimos para carros usados subiram para 14,2% no terceiro trimestre de 2025, deprimindo a acessibilidade e reforçando um viés cultural em direção às compras a dinheiro. Os negócios de pagamento integral detêm uma quota de 55,87%, restringindo o crescimento do volume nos segmentos de SUV e veículos elétricos de maior valor. No entanto, as transações de financiamento crescem 9,25% anualmente à medida que os credores pilotam preços baseados no risco e as fintechs agilizam as aprovações em minutos. Se as taxas de política do BCE aliviarem, a procura latente poderá ser desbloqueada, particularmente para importações de veículos elétricos premium que já beneficiam de alívio fiscal.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Os SUVs Impulsionam a Mudança para o Segmento Premium

Os hatchbacks comandaram 43,88% das transações em 2025, ancorando o mercado de carros usados em Portugal com opções compactas e manobráveis adequadas aos centros urbanos. No entanto, os SUVs estão numa trajetória de CAGR de 8,02% à medida que os consumidores favorecem assentos elevados, utilidade familiar e o prestígio dos acabamentos premium. Este aumento alinha-se com movimentos continentais mais amplos em direção a pacotes avançados de assistência ao condutor e variantes plug-in que agora filtram para os canais secundários. Os concessionários observam que os SUVs têm margens brutas médias 12% superiores às dos hatchbacks, compensando uma rotatividade mais lenta. Os SUVs elétricos como o Tesla Model Y alimentam o intervalo de maior valor de USD 20.000-29.999, amplificando os ganhos de quota dos operadores organizados.

O afluxo de SUVs corporativos provenientes de contratos de leasing colmata os estrangulamentos de inventário enquanto alarga a diversidade de modelos. Os compradores anteriormente fiéis aos sedans transitam para crossovers usados, impulsionando a substituição em vez da procura incremental. Os SUVs a gasolina mitigam a dependência do diesel, e as crescentes opções de veículos elétricos a bateria satisfazem os incentivos verdes. Os concessionários aproveitam a análise preditiva para abastecer cores e acabamentos populares de forma a encurtar os ciclos de vendas no dinâmico mercado de carros usados português.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Canal de Vendas: A Disrupção Digital Acelera

Os concessionários franchisados OEM offline retiveram 58,85% do tamanho do mercado de carros usados em Portugal em 2025 devido às oficinas de serviço de confiança e às garantias incluídas. No entanto, o canal de vendas online, registando um CAGR de 9,42%, transformou as etapas da jornada desde a descoberta até à aprovação do financiamento. Os smartphones permitem listagens 24 horas por dia, onde as visitas interiores em realidade virtual e as avaliações instantâneas reduzem o tempo de compra. O depósito em garantia baseado na web diminui o risco de fraude, canalizando compradores entre distritos para stock de nicho em lotes regionais.

Os grupos franchisados contra-atacam com portais omnicanal que permitem aos compradores verificar o stock online e concluir a papelada na loja. Os agregadores de classificados monetizam colocações premium e análise de dados, vendendo contactos a concessionários independentes sem orçamentos de tecnologia publicitária. Em última análise, a convergência em vez do deslocamento define o mercado de carros usados em Portugal, à medida que os híbridos de espaços físicos e digitais otimizam a conveniência, a confiança e os pontos de contacto pós-venda.

Por Tipo de Fornecedor: A Profissionalização Ganha Momentum

Os fornecedores não organizados controlavam 56,53% da quota do mercado de carros usados em Portugal em 2025, refletindo os concessionários de lote tradicionais e os revendedores particulares. No entanto, as redes organizadas crescem 6,93% anualmente, impulsionadas por parcerias bancárias, programas de inspeção certificada e aquisição escalável em leilões de frotas. Os consolidadores como a Santogal adquirem subsidiárias de retalho alinhadas com marcas, assegurando financiamento OEM e contratos de peças que aumentam a receita pós-venda.

A digitalização eleva os limiares de conformidade em precisão publicitária, RGPD e relatórios fiscais, pressionando os pequenos operadores que carecem de sistemas de back-office. Os concessionários organizados focados no segmento premium promovem verificações multiponto, manutenção gratuita e janelas de devolução flexíveis, alterando as perceções dos consumidores sobre a fiabilidade dos carros usados. À medida que a penetração de veículos elétricos a bateria se alarga, a capacidade dos operadores organizados de investir em carregamento e formação de técnicos de alta tensão consolida a sua vantagem no mercado de carros usados em Portugal.

Por Tipo de Transação: O Financiamento Ganha Terreno Apesar das Pressões nas Taxas

Embora os negócios de pagamento integral ainda dominem com 55,27%, no mercado de carros usados em Portugal, o CAGR de 8,79% da penetração do financiamento revela elasticidade da procura quando a fricção diminui. Os credores cativos lançam estruturas de balão que imitam os contratos de locação operacional, reduzindo o pagamento mensal mesmo com TAE acima de 14%. Os agregadores fintech incorporam verificações de crédito nos websites dos concessionários, reduzindo os tempos de aprovação de dias para minutos. Dadas as limitações de liquidez dos agregados familiares, os SUVs e veículos elétricos a bateria acima de USD 20.000 tendem fortemente para o financiamento.

O alívio da TAE desbloquearia mais potencial; até lá, os concessionários refinam os argumentos de venda para demonstrar as poupanças no custo total de propriedade provenientes de motorizações eficientes em termos de combustível. Os contratos de serviço incluídos mitigam o risco do valor residual, incentivando os compradores a optarem por acabamentos superiores. A trajetória do financiamento sublinha como as inovações de liquidez complementam os fluxos de stock para expandir o volume endereçável no mercado de carros usados português.

Por Tipo de Combustível: A Transição Elétrica Acelera

No mercado de carros usados em Portugal, a quota de 52,34% da gasolina em 2025 reflete a dominância histórica, mas os veículos elétricos a bateria estão a avançar a um CAGR de 10,21%. As isenções de ISV e IUC em veículos elétricos a bateria abaixo de EUR 62.500 reduzem as diferenças iniciais, enquanto a infraestrutura de carregamento duplicou os pontos públicos entre 2023-2025. Cada veículo elétrico a bateria nórdico importado alarga a escolha do consumidor e normaliza as expectativas de autonomia. Os segmentos de gasolina e GPL/GNC mantêm-se estáveis, servindo compradores com orçamento limitado e utilizadores rurais sem acesso a carregadores.

Os concessionários organizados investem em ferramentas de diagnóstico para motorizações elétricas, diferenciando-se através de certificados de saúde da bateria que tranquilizam os compradores secundários. Com o tempo, os desincentivos ao diesel impulsionados por políticas poderão redirecionar as curvas de valor residual, acelerando a rotatividade para stock mais limpo. Por agora, a flexibilidade entre combustíveis amortece os lucros brutos dos concessionários através de inventário diversificado no mercado de carros usados em Portugal.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Idade do Veículo: O Segmento Quase Novo Expande-se

No mercado de carros usados em Portugal, a coorte de 3-5 anos reteve uma quota de 39,87% em 2025, valorizada pela infotainment atualizada e pela garantia do fabricante remanescente. Os carros quase novos de 0-2 anos, no entanto, expandem-se 8,63% por ano devido aos volumes de retorno de leasing e às atualizações de frotas corporativas. Estes carros chegam com perfis de condição previsíveis e atingem preços mais elevados, empurrando o tamanho do mercado de carros usados em Portugal para cima através da melhoria do mix.

Os intervalos mais antigos enfrentam ventos contrários provenientes do aumento dos custos de manutenção e das zonas urbanas de baixas emissões que desfavorecem os diesels com alto teor de NOx. Os concessionários utilizam preços dinâmicos para escoar stock envelhecido, enquanto os microempréstimos impulsionados por fintech ajudam os compradores de menor rendimento a colmatar as lacunas de acessibilidade. A pirâmide etária em mudança reforça a importância do abastecimento diversificado, incluindo leilões no exterior e alienações de frotas de aluguer.

Por Segmento de Preço: As Categorias Premium Ganham Quota

As transações entre USD 5.000-9.999 ainda dominam com 33,12%, mas o nível de USD 20.000-29.999 avança a um CAGR de 8,11% à medida que os urbanitas abastados pivotam para SUVs de modelo recente e veículos elétricos a bateria. Os incentivos fiscais comprimem os custos operacionais, mitigando o choque do preço de tabela e estimulando as atualizações. Os intervalos de luxo acima de USD 30.000 avançam gradualmente, impulsionados pela procura relacionada com o turismo no Algarve e pelos fluxos de expatriados para os centros tecnológicos de Lisboa.

Os concessionários exploram um lucro bruto mais elevado por unidade enquanto gerem o risco de crédito através de pacotes de financiamento segurado. As garantias de bateria de veículos elétricos usados tranquilizam os compradores de que os desembolsos premium acarretam custos de vida útil previsíveis. A estratificação ilustra como o aumento dos rendimentos e as narrativas de sustentabilidade se entrelaçam para remodelar a alocação de carteira no mercado de carros usados em Portugal.

Análise Geográfica

Lisboa reteve 37,88% da quota do mercado de carros usados português em vendas em 2025 e superará a média nacional a um CAGR de 7,51% à medida que startups, multinacionais e agências governamentais se concentram em torno da capital. A elevada literacia digital e as densas redes de carregamento suportam a penetração de veículos elétricos a bateria, enquanto o Porto de Lisboa facilita os fluxos de importação nórdicos que diversificam o inventário. Os compradores gravitam em direção a SUVs e crossovers premium, elevando os valores médios de transação.

O Norte segue, ancorado pelo legado industrial do Porto e pelos laços comerciais transfronteiriços com Espanha. Os fornecedores orientados para a exportação geram rotatividade de carros de frota, alimentando os concessionários organizados com stock constante. O Centro, com a sua mistura equilibrada de centros universitários e zonas agrícolas, sustenta uma procura previsível de hatchbacks eficientes em termos de combustível.

O Algarve lida com demografias envelhecidas e turismo sazonal, respetivamente. A população esparsa do Alentejo e os longos ciclos de propriedade limitam o volume, mas criam prémios de escassez que suportam as margens dos concessionários. As alienações de frotas de aluguer do Algarve injetam descapotáveis e MPVs cada primavera, atraindo compradores locais que procuram unidades ex-aluguer com desconto. As regiões insulares — Açores e Madeira — enfrentam custos de frete, mas beneficiam de concorrência limitada, permitindo aos operadores insulares praticar preços mais elevados no mercado de carros usados em Portugal.

Panorama Competitivo

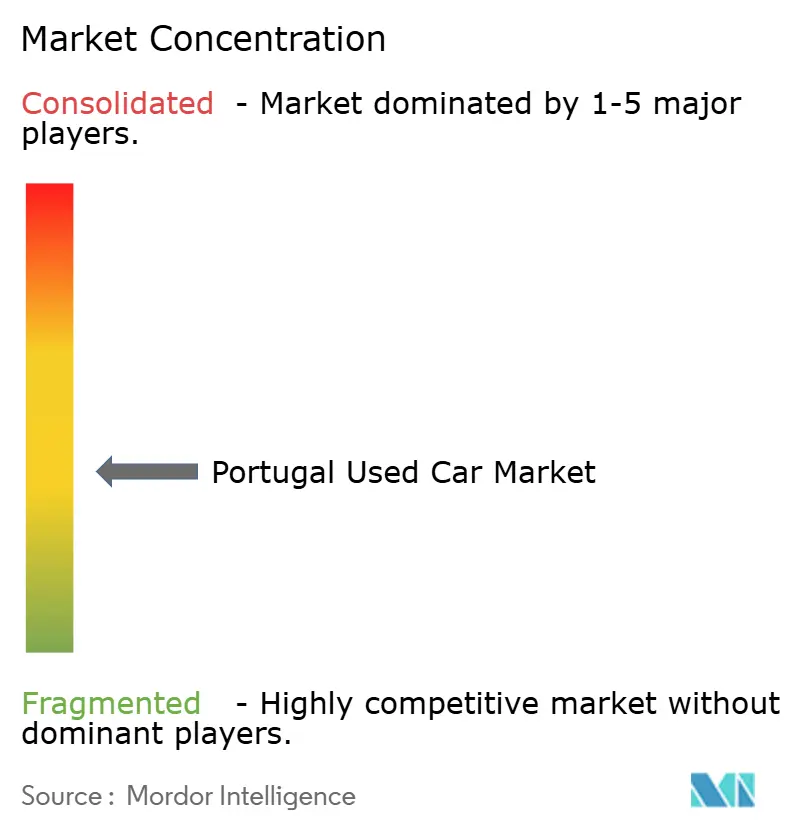

O mercado de carros usados em Portugal permanece fragmentado; devido à fragmentação, a autorização da Santogal para absorver a Mercedes-Benz Retail sublinha o conforto do regulador. Os operadores organizados combinam showrooms alinhados com marcas com lotes multimarca para capturar retomas, enquanto os concessionários não organizados dependem da reputação local e do passa-a-palavra.

Os novos participantes digitais diferenciam-se pela conveniência — entrega ao domicílio, políticas de devolução de sete dias e sugestões de preços baseadas em inteligência artificial. Os concessionários tradicionais respondem através de investimentos omnicanal e contratos de serviço. Os especialistas em importação de veículos elétricos a bateria nórdicos criam um nicho ao gerir a homologação e o diagnóstico de baterias, áreas onde os pequenos fornecedores têm dificuldades. Por fim, as parcerias fintech permitem aos credores cativos pré-aprovar clientes online, capturando margens de financiamento anteriormente perdidas para os bancos.

Os disruptores de segundo nível focam-se na validação de títulos por blockchain e em aplicações de manutenção preditiva para agilizar o envolvimento pós-venda. À medida que o parque de veículos elétricos usados cresce, a análise da saúde da bateria torna-se um novo campo de batalha para a diferenciação competitiva. O mercado de carros usados em Portugal ilustra um ecossistema em rápida profissionalização, mas ainda aberto a novos participantes ágeis.

Líderes do Setor de Carros Usados em Portugal

OOYYO Corp

ALD Automotive

Auto SAPO

BCA.

Guia do Automóvel.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O Fundo Ambiental lançou incentivos de mobilidade de emissões zero no valor de EUR 13 milhões, oferecendo até EUR 4.000 para compradores privados e EUR 6.000 para compradores corporativos de veículos elétricos.

- Setembro de 2024: O Automóvel Club de Portugal (ACP) instou o Governo a adotar três medidas urgentes no Orçamento do Estado de 2025. Uma proposta-chave é um apoio direto de até 6.000 euros para o abate de veículos em fim de vida. O ACP defende que o incentivo ao abate reinstaurado deve abranger todos os veículos ligeiros com mais de 15 anos, com benefícios acrescidos para os compradores de veículos novos ou usados de combustão, híbridos ou elétricos.

- Junho de 2024: A Stellantis anunciou a abertura de um marketplace business-to-business, Spoticar Trade, para vendas de carros usados em países europeus como Portugal, Itália, Alemanha, Espanha, França, Países Baixos, Bélgica e Áustria.

Âmbito do Relatório do Mercado de Carros Usados em Portugal

O Mercado de Carros Usados em Portugal é Segmentado por Tipo de Veículo (Hatchbacks, Sedans e Veículos Utilitários Desportivos/Veículos Multiusos), Tipo de Fornecedor (Organizado e Não Organizado), Tipo de Combustível (Gasolina, Diesel, Elétrico e Outros Tipos de Combustível (GPL, GNC, Etc.)) e Canal de Vendas (Online e Offline).

O Relatório Oferece o Tamanho do Mercado e a Previsão em Valor (USD) para todos os Segmentos Acima.

| Hatchbacks |

| Sedans |

| Veículo Utilitário Desportivo |

| Veículo Multiusos |

| Online |

| Concessionários Franchisados OEM Offline |

| Concessionários Independentes Multimarca |

| Casas de Leilão Físicas |

| Organizado |

| Não Organizado |

| Pagamento Integral |

| Financiamento |

| Gasolina |

| Diesel |

| Híbrido |

| Elétrico |

| Outros |

| 0 - 2 Anos |

| 3 - 5 Anos |

| 6 - 8 Anos |

| 9 - 12 Anos |

| Acima de 12 Anos |

| Abaixo de USD 5.000 |

| USD 5.000 - 9.999 |

| USD 10.000 - 14.999 |

| USD 15.000 - 19.999 |

| USD 20.000 - 29.999 |

| Acima de USD 30.000 |

| Lisboa |

| Centro |

| Algarve |

| Resto de Portugal |

| Tipo de Veículo | Hatchbacks |

| Sedans | |

| Veículo Utilitário Desportivo | |

| Veículo Multiusos | |

| Canal de Vendas | Online |

| Concessionários Franchisados OEM Offline | |

| Concessionários Independentes Multimarca | |

| Casas de Leilão Físicas | |

| Tipo de Fornecedor | Organizado |

| Não Organizado | |

| Tipo de Transação | Pagamento Integral |

| Financiamento | |

| Tipo de Combustível | Gasolina |

| Diesel | |

| Híbrido | |

| Elétrico | |

| Outros | |

| Idade do Veículo | 0 - 2 Anos |

| 3 - 5 Anos | |

| 6 - 8 Anos | |

| 9 - 12 Anos | |

| Acima de 12 Anos | |

| Segmento de Preço | Abaixo de USD 5.000 |

| USD 5.000 - 9.999 | |

| USD 10.000 - 14.999 | |

| USD 15.000 - 19.999 | |

| USD 20.000 - 29.999 | |

| Acima de USD 30.000 | |

| Região | Lisboa |

| Centro | |

| Algarve | |

| Resto de Portugal |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de carros usados em Portugal?

O tamanho do mercado de carros usados em Portugal situa-se em USD 29,64 mil milhões em 2026 e deverá atingir USD 39,32 mil milhões até 2031.

A que ritmo estão a crescer os veículos elétricos a bateria no espaço de carros usados português?

Os veículos elétricos a bateria usados estão a expandir-se a um CAGR de 10,21%, suportados por isenções fiscais.

Por que razão as taxas de financiamento são consideradas uma restrição?

As TAE dos empréstimos para carros usados atingiram 14,2% no terceiro trimestre de 2025, aumentando os pagamentos mensais e limitando as compras alavancadas, especialmente para compradores de rendimento médio.

Qual é o canal de vendas que está a crescer mais rapidamente?

Espera-se que o Canal de Vendas Online registe um CAGR de 9,42%, superando o crescimento dos concessionários tradicionais à medida que as compras online ganham confiança e funcionalidades de conveniência.

Quanto tempo mantêm os proprietários portugueses os seus veículos?

Os ciclos de propriedade excedem os 12 anos em média, restringindo o fornecimento doméstico de carros desejáveis com 3-5 anos de idade e impulsionando volumes de importação mais elevados.

Página atualizada pela última vez em: