Tamanho e Participação do Mercado de Carros Usados da França

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

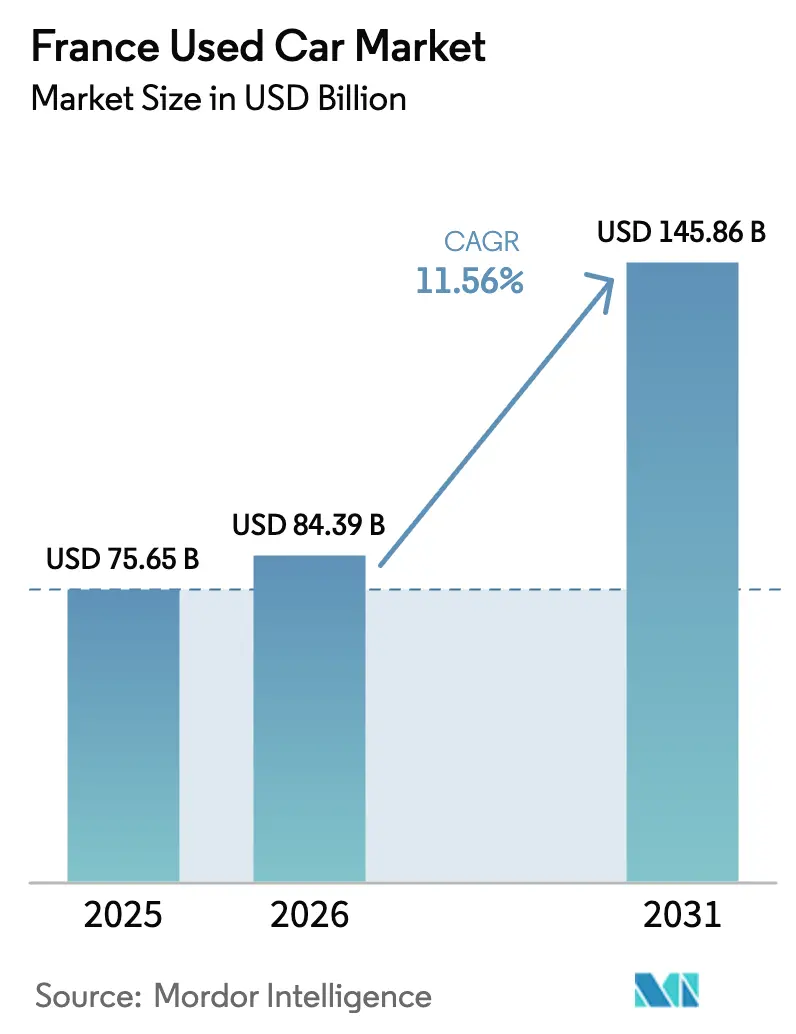

| Tamanho do mercado no ano base (2025) | 75.65 Bilhões de dólares |

| Tamanho do Mercado (2026) | 84.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 145.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.56% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carros Usados da França por Mordor Intelligence

O tamanho do mercado de carros usados da França em 2026 é estimado em USD 84,39 bilhões, crescendo a partir do valor de 2025 de USD 75,65 bilhões, com projeções para 2031 mostrando USD 145,86 bilhões, crescendo a uma CAGR de 11,56% entre 2026 e 2031.

A França é atualmente a segunda maior arena de veículos seminovos da Europa, ficando atrás apenas da Alemanha, pois ações regulatórias, ampliação das diferenças de preço entre veículos novos e usados e a rápida adoção digital estão remodelando a demanda. Os preços de tabela de carros novos subiram 15% mais rápido do que os valores de carros usados desde 2024, empurrando compradores com consciência de custo para o canal secundário e reforçando o apelo estrutural do mercado de carros usados da França. Do lado da oferta, a próxima onda de devoluções de contratos de arrendamento e assinatura com 2 a 3 anos de idade, especialmente SUVs elétricos compactos, irá renovar a profundidade do estoque enquanto modera a inflação de preços. O crescimento paralelo dos programas de veículos usados certificados (CPO) aumenta a confiança do consumidor, permitindo que as redes de varejo organizadas monetizem o know-how de recondicionamento e as extensões de garantia. Por fim, a implantação do imposto de CO₂/peso da França em 2026 inclina a preferência do comprador para modelos mais leves e de menores emissões, aprofundando a transição para motorizações eletrificadas e acelerando a rotatividade de frotas no mercado de carros usados da França.

Principais Conclusões do Relatório

- Por tipo de veículo, os SUVs lideraram com 38,10% da participação no mercado de carros usados da França em 2025.

- Por tipo de fornecedor, os revendedores não organizados controlaram 56,40% do tamanho do mercado de carros usados da França em 2025, enquanto os revendedores organizados registraram a CAGR mais rápida de 13,35% até 2031.

- Por tipo de combustível, a gasolina retém 43,70% de participação no tamanho do mercado de carros usados da França em 2025.

- Por idade do veículo, o segmento de 3 a 5 anos representa 48,00% da participação no mercado de carros usados da França em 2025.

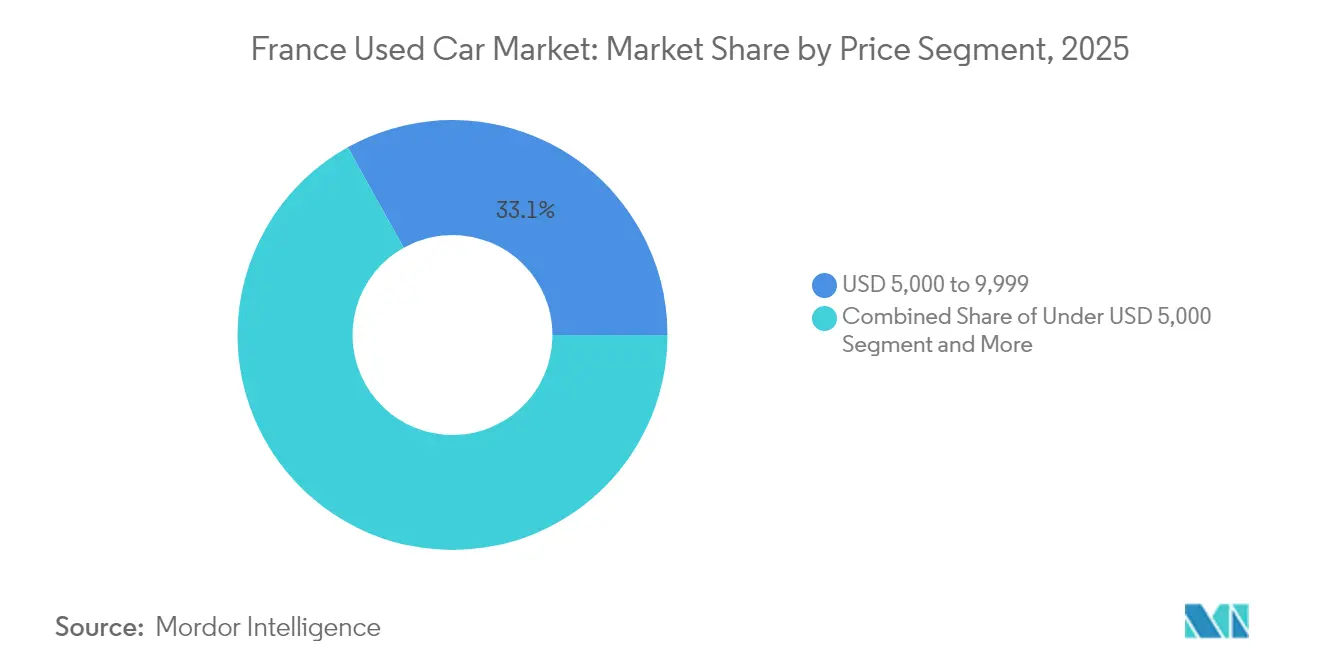

- Por faixa de preço, o intervalo de USD 5.000 a 9.999 detém 33,10% do tamanho do mercado de carros usados da França em 2025.

- Por canal de vendas, as transações online crescem a uma CAGR de 17,30%, enquanto os pontos de venda offline mantêm 86,20% de participação na receita em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Carros Usados da França

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto Qualitativo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|---|

| Aumento dos preços de carros novos ampliando a diferença de valor | Forte | +3.2% | Île-de-France, Provence-Alpes-Côte d'Azur, Auvergne-Rhône-Alpes | Curto prazo (≤ 2 anos) |

| Expansão das plataformas online de carros usados | Forte | +2.8% | Île-de-France, Hauts-de-France, Grand Est | Médio prazo (2 a 4 anos) |

| Aumento das devoluções de frotas de assinatura e arrendamento de curto prazo | Forte | +2.1% | Île-de-France, Provence-Alpes-Côte d'Azur, Occitanie | Médio prazo (2 a 4 anos) |

| Crescimento dos programas de veículos usados certificados (CPO) | Moderado | +1.9% | Île-de-France, Auvergne-Rhône-Alpes, Nouvelle-Aquitaine | Médio prazo (2 a 4 anos) |

| Imposto de CO₂/peso francês de 2025 | Moderado | +1.4% | Todas as regiões francesas | Curto prazo (≤ 2 anos) |

| Recondicionamento assistido por IA reduz custos de restauração | Fraco | +0.8% | Île-de-France, Auvergne-Rhône-Alpes, Hauts-de-France | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | ||||

O Aumento dos Preços de Carros Novos Amplia a Diferença de Valor para os Carros Usados

Os registros de carros novos caíram 7% em comparação ao ano anterior até abril de 2025, enquanto as transações de veículos seminovos subiram 3,1%, ressaltando uma mudança estrutural em direção ao mercado de carros usados da França. O prêmio médio de preço de um veículo novo em relação a um modelo comparável de três anos aumentou de 45% em 2024 para 52% em dezembro de 2025. Os revendedores que ampliam os canais de abastecimento e recondicionamento capturam essa arbitragem, especialmente dentro do estoque de CPO com garantia que ainda é cerca de 30% mais barato do que os gastos com carros novos.

Expansão de Plataformas Online de Carros Usados e Showrooms Digitais

Os canais online, impulsionados por quiosques de inspeção com IA e integração financeira de ponta a ponta, estão crescendo a 17,75% até 2030, mesmo que a compra por clique represente apenas 13,11% do faturamento atual. Os operadores que implantam a digitalização automatizada da ProovStation reduzem o tempo de avaliação para segundos e emitem ofertas vinculantes instantâneas, diminuindo a fricção para os millennials urbanos que direcionam cada vez mais sua atividade para o mercado de carros usados da França[1]"Soluções Automatizadas de Inspeção de Veículos," ProovStation, proovstation.com.

Aumento das Devoluções de Frotas de Assinatura e Arrendamento de Curto Prazo a Partir de 2026

O programa social de arrendamento de veículos elétricos da França é reiniciado em 2025 e deve colocar dezenas de milhares de SUVs elétricos compactos de volta em circulação até 2027, coincidindo com as trocas de frotas corporativas iniciadas em 2024–2025. O consequente afluxo de unidades com 2 a 3 anos de uso e baixa quilometragem ampliará as opções de modelos e aliviará os picos de preços, mas poderá comprimir as margens dos revendedores sem ferramentas ágeis de precificação.

Crescimento dos Programas de Veículos Usados Certificados (CPO)

Os programas de CPO superam lacunas de confiança ao fornecer inspeções de múltiplos pontos, recondicionamento de padrão de fábrica e garantias estendidas de até 10 anos/175.000 km, como visto no lançamento do Spoticar da Stellantis. Tais garantias alimentam o crescente apetite do consumidor por confiabilidade, permitindo que os varejistas organizados elevem o preço médio de venda enquanto sustentam rotatividades de estoque mais rápidas.

Análise de Impacto das Restrições*

| Restrição | Impacto Qualitativo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|---|

| Cenário de revendedores altamente fragmentado | Forte | -2.1% | Todas as regiões francesas | Curto prazo (≤ 2 anos) |

| Queda nos valores residuais de veículos elétricos a bateria (BEV) | Forte | -1.8% | Île-de-France, Provence-Alpes-Côte d'Azur, Auvergne-Rhône-Alpes | Médio prazo (2 a 4 anos) |

| Garantia legal estendida de 3 anos | Moderado | -1.2% | Todas as regiões francesas | Médio prazo (2 a 4 anos) |

| Regras da UE sobre fim de vida útil de baterias adicionam custo de conformidade | Fraco | -0.7% | Todas as regiões francesas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | ||||

O Cenário de Revendedores Altamente Fragmentado Comprime as Margens

Mais de 15.000 concessionárias de pequeno porte operam em todo o país, limitando o poder de compra e restringindo as economias de escala. Com os fornecedores não organizados ainda detendo 57,08% de participação, as guerras de preços corroem as margens brutas e atrasam as atualizações tecnológicas críticas para a próxima fase de crescimento no mercado de carros usados da França.

A Queda nos Valores Residuais de Veículos Elétricos a Bateria (BEV) Cria Risco ao Valor do Estoque

A depreciação projetada em cinco anos para modelos elétricos a bateria tem média de 49,1%, superando seus equivalentes a combustão interna (ICE) e forçando estratégias de estocagem cautelosas. Os revendedores precisam adotar análises de saúde da bateria para mitigar erros de avaliação, especialmente porque os cortes agressivos de preços por parte dos fabricantes de equipamentos originais (OEM) podem causar choques nos modelos residuais no meio do ciclo[2]Philippe Borremans et al., "Trajetórias de Valor Residual de Veículos Elétricos a Bateria na Europa," MDPI, mdpi.com.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: SUVs Impulsionam a Expansão do Mercado

Os SUVs detinham 38,10% da participação no mercado de carros usados da França em 2025 e estão expandindo o tamanho do mercado de carros usados da França para essa categoria de carroceria a uma CAGR de 12,05% até 2031, impulsionados pela preferência do consumidor por assentos elevados e pelo afluxo de crossovers elétricos compactos provenientes de programas de arrendamento. A profundidade do segmento permite que os varejistas organizados otimizem os planos de estoque, enquanto os hatchbacks mantêm a fidelidade nos centros urbanos, mas enfrentam obstáculos do imposto por peso que favorecem plataformas mais leves. Os territórios rurais tendem para SUVs maiores pela versatilidade, ao passo que os distritos parisienses se inclinam para variantes subcompactas adequadas para zonas de estacionamento apertadas.

A maior velocidade de transação nos SUVs aumenta a disponibilidade de dados para precificação dinâmica, apoiando análises assistidas por IA que refinam a rotatividade de estoque. Por outro lado, sedans e MPVs perdem participação de mercado, com os valores de revenda de sedans caindo à medida que os compradores gravitam para silhuetas multiuso. Os MPVs ainda atendem à mobilidade familiar, mas competem com substitutos SUVs que oferecem volume de porta-malas comparável e melhores residuais. Categorias de estilo de vida, conversíveis e cupês permanecem com volume baixo, mas desfrutam de margens resilientes impulsionadas pelo apetite dos entusiastas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tipo de Fornecedor: Operadores Organizados Ganham Terreno

Os pontos de venda não organizados retiveram 56,40% do tamanho do mercado de carros usados da França em 2025, mas as redes organizadas estão crescendo a 13,35%, sinalizando um reequilíbrio gradual. As vantagens de escala permitem que as redes nacionais padronizem o recondicionamento, estendam garantias e unifiquem as vitrines digitais. Os grupos franqueados empregam centros centralizados de remarketinge para reduzir os ciclos de recondicionamento em percentuais de dois dígitos, reforçando o diferencial de margem.

Os pequenos independentes mantêm agilidade por meio do relacionamento local e menores despesas gerais; no entanto, a precificação opaca é cada vez mais penalizada à medida que os mecanismos de comparação proliferam em todo o mercado de carros usados da França. As restrições de capital limitam seus investimentos em tecnologia omnicanal e diagnósticos de bateria para o estoque de veículos elétricos (EV), ampliando a lacuna de capacidades. Um equilíbrio de coexistência é provável, mas a tendência geral favorece as redes com marca que aproveitam a credibilidade do CPO.

Por Tipo de Combustível: O Avanço dos Elétricos Remodela a Dinâmica

Os veículos elétricos estão liderando uma CAGR de 18,20%, superando todos os combustíveis tradicionais, enquanto os veículos a gasolina ainda detêm 43,70% da participação no mercado de carros usados da França em 2025. As isenções de malus baseadas no peso do governo e a expansão dos corredores de carregamento rápido sustentam a transição, particularmente em Île-de-France, onde a penetração de veículos elétricos atingiu 19,4% em janeiro de 2025. O estoque de diesel declina devido a iminentes restrições de acesso urbano e incertezas de valor residual.

Os modelos híbridos atendem aos adotantes avessos ao risco que desejam a possibilidade de recorrer à combustão, mas com perfis mais limpos, enquanto as frotas de GLP/GNC atendem às disciplinas de quilometragem comercial. Os revendedores que adotam relatórios certificados de saúde de bateria aceleram a confiança do consumidor e mitigam a negociação de preços. As lacunas de infraestrutura fora das áreas metropolitanas desaceleram a rotação de veículos elétricos rurais, mas os excedentes de devoluções de arrendamento de 2026 irão catalisar a acessibilidade.

Por Idade do Veículo: Veículos Jovens Comandam o Crescimento Premium

As unidades com 0 a 2 anos de uso estão avançando a uma CAGR de 15,90%, pois os compradores buscam tecnologia quase nova com cobertura de fábrica remanescente. No entanto, a faixa de 3 a 5 anos retém 48,00% da participação no mercado de carros usados da França, equilibrando acessibilidade e qualidade no mercado de carros usados da França. Os vencimentos de contratos de arrendamento e as renovações de frotas corporativas garantem um fornecimento constante de ambas as coortes, sustentando uma ampla saúde do estoque.

As categorias mais antigas — de 6 a 8 anos e de 9 a 12 anos — ancoram segmentos orientados para o valor, mas atraem condições de financiamento mais rigorosas que podem frear a demanda. Os veículos com mais de 12 anos enfrentam controles ambientais cada vez mais rigorosos, como regimes de inspeção técnica expandidos legislados em 2022 que aumentam os custos de conformidade. Os revendedores segmentam o estoque por idade para alinhar os pacotes de garantia e os prazos de crédito aos tetos de acessibilidade do consumidor.

Por Segmento de Preço: O Mercado Intermediário Impulsiona o Crescimento

O intervalo de USD 15.000 a 19.999 é o de crescimento mais rápido, a uma CAGR de 13,75%, atraindo famílias de renda média que buscam tecnologia moderna de segurança sem os prêmios dos carros novos. Abaixo de USD 10.000, os veículos mais antigos ainda detêm 33,10% do tamanho do mercado de carros usados da França, pois compradores à vista e microempresas buscam transporte econômico. As faixas premium acima de USD 30.000 atendem a aspirações pessoais ou benefícios corporativos, mas representam volume limitado.

A tributação relacionada ao peso a partir de 2026 incentiva configurações mais leves em todas as faixas de preço, potencialmente comprimindo os valores premium de motores grandes. As financiadoras estendem prazos de empréstimo de seis a sete anos em veículos do mercado intermediário, apoiando a acessibilidade e sustentando a resiliência do mercado de carros usados da França em meio à incerteza macroeconômica.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Canal de Vendas: A Transformação Digital Acelera

Embora as concessionárias físicas tenham comandado 86,20% da participação na receita em 2025, os canais online estão crescendo a uma CAGR de 17,30%, à medida que os millennials normalizam o comportamento de compra por clique. Os portais de classificados digitais canalizam o volume de leads, enquanto os e-varejistas especializados se diferenciam por meio de entrega em domicílio e garantias de devolução do dinheiro. Os sites com a marca dos OEMs integram garantias de CPO para os fiéis à marca.

Modelos híbridos estão emergindo: os compradores pré-selecionam veículos digitalmente e, em seguida, finalizam test drives e burocracia em postos satelitais. Os operadores físicos tradicionais adaptam passeios virtuais em realidade aumentada e aprovações de financiamento por chat ao vivo para acompanhar o ritmo, consolidando as expectativas omnicanal em todo o mercado de carros usados da França.

Análise Geográfica

Île-de-France contribui com aproximadamente um quarto das transações de veículos seminovos nacionais e apresenta os maiores índices de compra digital, sustentados por superior penetração de banda larga e densa infraestrutura de carregamento. Apenas 33% das famílias de Paris possuem carro em comparação com 81,4% em nível nacional, catalisando a rotatividade de veículos elétricos compactos voltados para a mobilidade compartilhada. As rigorosas zonas de baixas emissões aceleram a sucateamento de veículos a combustão interna (ICE) e elevam os residuais para híbridos conformes.

Provence-Alpes-Côte d'Azur e Auvergne-Rhône-Alpes formam um segundo nível, combinando picos sazonais impulsionados pelo turismo com a proximidade de clusters de manufatura que agilizam o abastecimento de estoque. Os climas costeiros quentes reduzem a corrosão, preservando a carroceria e elevando os prêmios de revenda. Lyon abriga múltiplas startups de tecnologia automotiva, tornando-se um campo de testes para plataformas de inspeção assistida por IA que propagam eficiência por todo o mercado de carros usados da França.

Os corredores rurais — Nouvelle-Aquitaine, Occitanie, Grand Est — apresentam índices de posse superiores a 90%, dado o escasso transporte público. A demanda se inclina para SUVs e comerciais leves, enquanto a adoção de veículos elétricos fica para trás em meio à limitada densidade de carregadores. Os incentivos de arrendamento social do governo visam especificamente essas regiões, prometendo um futuro canal de hatchbacks elétricos usados que diversificará progressivamente os pátios rurais.

Panorama Competitivo

Leboncoin detém uma participação significativa, aproveitando o alcance de classificados de alto tráfego, enquanto AutoScout24 cresce por meio da atratividade de estoque transfronteiriço. O Aramis Group, por meio de centros centralizados de recondicionamento, demonstra a escalabilidade do comércio eletrônico orientado pelo CPO. As alavancas competitivas estão migrando do puro volume de estoque para análise de dados e conveniência omnicanal.

Os motores de precificação com IA refinam a precisão das ofertas, e os certificados de saúde de bateria reduzem a volatilidade na avaliação de veículos elétricos. O Spoticar da Stellantis integra garantias de fábrica, aumentando o capital de confiança, enquanto os quiosques da ProovStation reduzem o tempo de inspeção de 30 minutos para menos de 5. As parcerias com credores fintech entregam decisões de crédito instantâneas, aumentando a conversão do consumidor.

A fragmentação, no entanto, persiste: milhares de independentes sustentam o abastecimento hiperlocalizado, especialmente em cinturões periurbanos onde o relacionamento pessoal ainda supera os cliques digitais. Espera-se que a consolidação avance de forma constante à medida que redes ricas em capital absorvam concorrentes com baixo investimento, aproveitando as economias de escala vitais para competir no crescente mercado de carros usados da França.

Líderes do Setor de Carros Usados da França

Leboncoin

Aramis Group

AutoScout24 (SMG Swiss Marketplace Group)

Stellantis Spoticar

Auto1 Group (Autohero)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2024: A ProovStation expandiu as unidades de digitalização de veículos com IA para 130 postos de serviço em 13 países, oferecendo inspeção e avaliação automatizadas para transações de carros usados.

- Fevereiro de 2024: A subsidiária da Stellantis, Ayvens, assinou um contrato-quadro para adquirir até 500.000 veículos até 2026 para acelerar o lançamento de mobilidade sustentável.

Escopo do Relatório do Mercado de Carros Usados da França

Um carro usado/veículo seminovo é um veículo que anteriormente teve um ou mais proprietários no varejo. Um veículo usado certificado (CPO), por outro lado, é um veículo seminovo que foi extensivamente inspecionado (inspeção pré-compra) e expertamente recondicionado. O mercado de carros usados consiste em uma ampla gama de empresas envolvidas na compra e venda de veículos seminovos por meio de canais de vendas online ou offline.

O mercado de carros usados da França é segmentado por tipo de veículo, tipo de fornecedor, tipo de combustível e canal de vendas. Por tipo de veículo, o mercado é segmentado em hatchbacks, sedans, veículos utilitários esportivos (SUVs) e veículos multiuso (MPVs). Por tipo de fornecedor, o mercado é segmentado em organizado e não organizado. Por tipo de combustível, o mercado é segmentado em gasolina, diesel, elétrico e outros tipos de combustível (gás liquefeito de petróleo, gás natural comprimido, etc.). Por canal de vendas, o mercado é segmentado em online e offline.

O relatório oferece tamanho de mercado e previsões para carros usados em valor (USD) para todos os segmentos acima.

| Hatchbacks |

| Sedans |

| SUVs |

| MPVs |

| Outros (conversíveis, cupês, crossovers, carros esportivos) |

| Organizado |

| Não Organizado |

| Gasolina |

| Diesel |

| Híbrido |

| Elétrico |

| GLP / GNC / Outros |

| 0 a 2 Anos |

| 3 a 5 Anos |

| 6 a 8 Anos |

| 9 a 12 Anos |

| Acima de 12 Anos |

| Abaixo de USD 5.000 |

| USD 5.000 - 9.999 |

| USD 10.000 - 14.999 |

| USD 15.000 - 19.999 |

| USD 20.000 - 29.999 |

| USD 30.000 e Acima |

| Online | Portais de Classificados Digitais |

| E-varejistas Especializados | |

| Lojas Online Certificadas pelos OEMs | |

| Offline | Revendedores Franqueados pelos OEMs |

| Revendedores Independentes Multimarca | |

| Leiloeiras Físicas |

| Por Tipo de Veículo | Hatchbacks | |

| Sedans | ||

| SUVs | ||

| MPVs | ||

| Outros (conversíveis, cupês, crossovers, carros esportivos) | ||

| Por Tipo de Fornecedor | Organizado | |

| Não Organizado | ||

| Por Tipo de Combustível | Gasolina | |

| Diesel | ||

| Híbrido | ||

| Elétrico | ||

| GLP / GNC / Outros | ||

| Por Idade do Veículo | 0 a 2 Anos | |

| 3 a 5 Anos | ||

| 6 a 8 Anos | ||

| 9 a 12 Anos | ||

| Acima de 12 Anos | ||

| Por Segmento de Preço | Abaixo de USD 5.000 | |

| USD 5.000 - 9.999 | ||

| USD 10.000 - 14.999 | ||

| USD 15.000 - 19.999 | ||

| USD 20.000 - 29.999 | ||

| USD 30.000 e Acima | ||

| Por Canal de Vendas | Online | Portais de Classificados Digitais |

| E-varejistas Especializados | ||

| Lojas Online Certificadas pelos OEMs | ||

| Offline | Revendedores Franqueados pelos OEMs | |

| Revendedores Independentes Multimarca | ||

| Leiloeiras Físicas | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de carros usados da França?

O mercado está em USD 84,39 bilhões em 2026 e tem projeção de atingir USD 145,86 bilhões até 2031.

Com que velocidade o mercado deve crescer?

Prevê-se que se expanda a uma CAGR de 11,56% de 2026 a 2031.

Qual tipo de veículo detém a maior participação atualmente?

Os SUVs lideram com 38,10% de participação no mercado de carros usados da França em 2025 e também registram a CAGR mais rápida de 12,05%.

Qual segmento de combustível está crescendo mais rapidamente?

Os veículos elétricos registram a maior CAGR de 18,20%, enquanto a gasolina mantém a maior participação.

Quão significativo é o varejo online neste mercado?

Os canais online atualmente capturam 13,80% das vendas, mas estão crescendo a uma CAGR de 17,30%, sinalizando uma rápida transformação digital.

Página atualizada pela última vez em: