Tamanho e Participação do Mercado de Isoladores de Porcelana

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 9.87 Bilhões de dólares |

| Tamanho do Mercado (2030) | 13.43 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.36% CAGR |

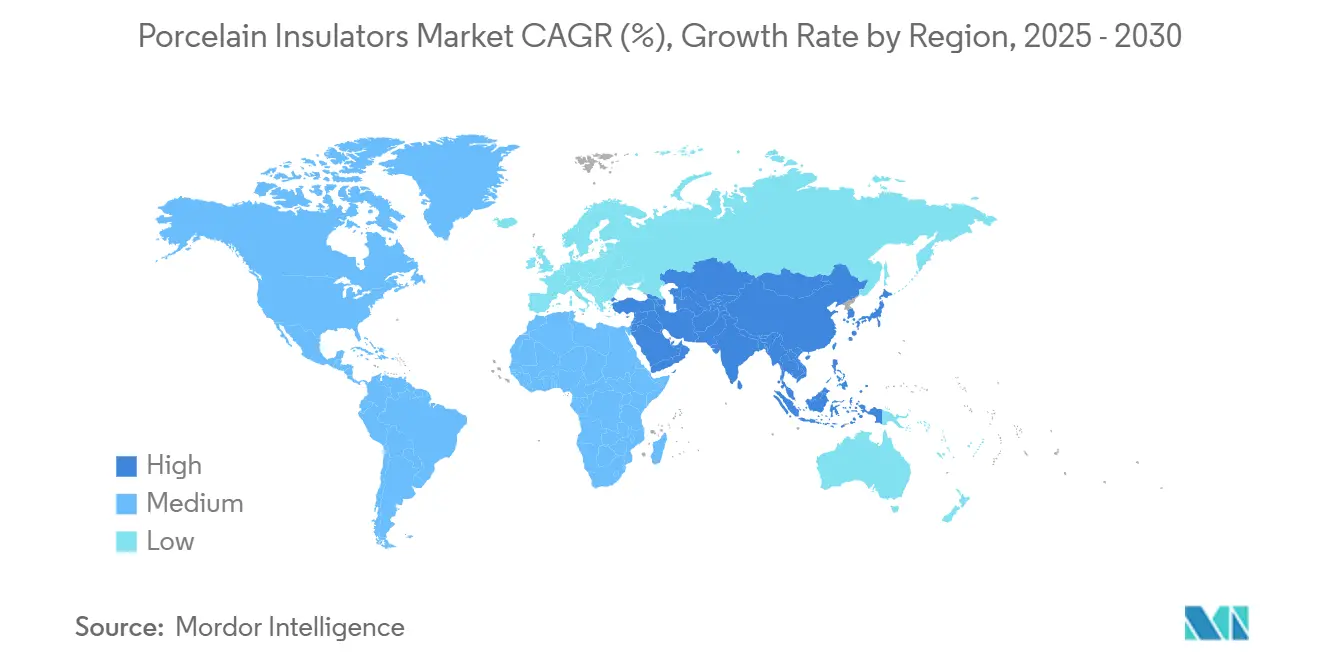

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

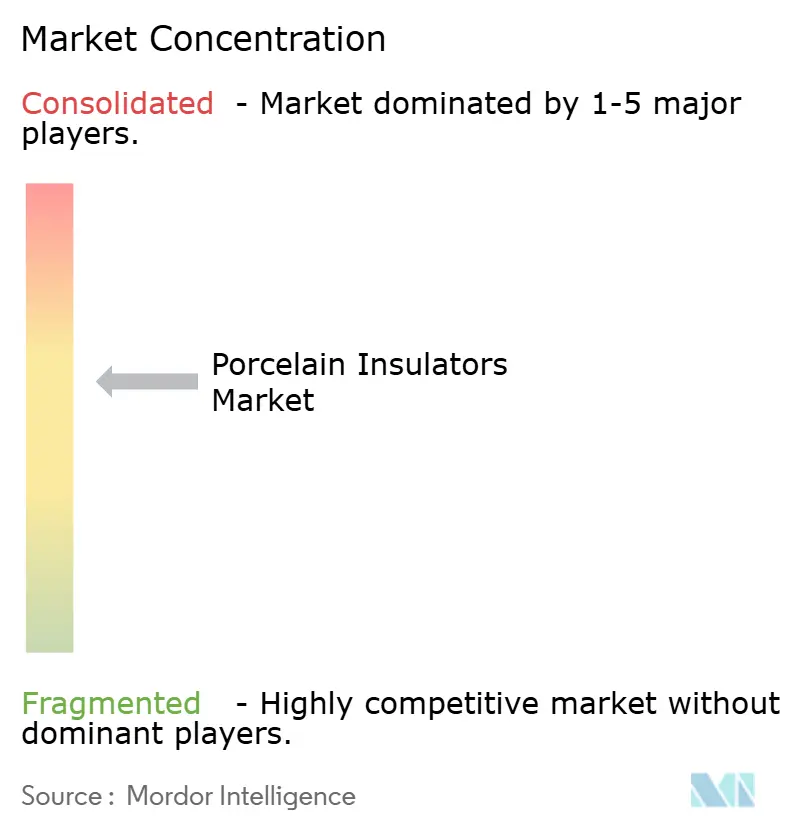

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Isoladores de Porcelana por Mordor Intelligence

O tamanho do Mercado de Isoladores de Porcelana é estimado em USD 9,87 bilhões em 2025, e espera-se que alcance USD 13,43 bilhões até 2030, a uma CAGR de 6,36% durante o período de previsão (2025-2030).

O impulso provém de ciclos de modernização da rede elétrica, expansões de transmissão em ultra-alta tensão (UAT) e mandatos de fornecimento doméstico orientados por políticas públicas. As concessionárias estão acelerando a substituição de equipamentos envelhecidos nos países da OCDE, enquanto a Ásia-Pacífico impulsiona a demanda em novos projetos por meio da integração de energias renováveis e projetos de eletrificação rural. Redes de distribuição sensíveis ao preço continuam a avaliar alternativas poliméricas, mas a porcelana mantém vantagem em resistência mecânica, desempenho dielétrico e longa vida útil. Os fabricantes que combinam integração de matérias-primas com revestimentos avançados capturam valor em aplicações premium, onde a confiabilidade supera o custo inicial.

Principais Conclusões do Relatório

- Por tipo de produto, os isoladores de suspensão lideraram com 48,2% de participação na receita em 2024; os modelos de tensão estão projetados para expandir a uma CAGR de 7,8% até 2030.

- Por classificação de tensão, as aplicações acima de 69 kV representaram 54,8% da participação do mercado de isoladores de porcelana em 2024 e avançam a uma CAGR de 6,7% até 2030.

- Por ambiente de instalação, as linhas aéreas capturaram 62,5% do tamanho do mercado de isoladores de porcelana em 2024, enquanto as instalações em subestações registraram a CAGR mais rápida, de 7,4%.

- Por usuário final, as concessionárias responderam por 69,1% da demanda de 2024 e continuam a uma CAGR de 6,5%, à medida que os orçamentos de gestão de ativos priorizam melhorias de confiabilidade.

- Por geografia, a Ásia-Pacífico deteve 49,0% da receita em 2024; a região exibe uma CAGR de 6,9% impulsionada pela expansão de UAT da China e pelo regime de conteúdo local do programa Faça na Índia.

Tendências e Perspectivas do Mercado Global de Isoladores de Porcelana

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de corredores de transmissão de alta tensão | +1.80% | Núcleo da Ásia-Pacífico, com extensão ao Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Reforma da rede elétrica em economias da OCDE | +1.50% | América do Norte e União Europeia | Médio prazo (2-4 anos) |

| Implantação de eletrificação rural | +1.20% | ASEAN, Índia, Bangladesh | Médio prazo (2-4 anos) |

| Aumento da eletrificação de tração ferroviária | +0.90% | Global, com concentração na Europa e China | Curto prazo (≤ 2 anos) |

| Adoção de cadeias com nanocobertura hidrofóbica | +0.60% | Global, adoção antecipada em ambientes adversos | Longo prazo (≥ 4 anos) |

| Mandatos de conteúdo local | +0.40% | Índia, China, Brasil | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de corredores de transmissão de alta tensão na Ásia e África

O programa de investimento de 600 bilhões de yuans da State Grid Corporation em 2024, incluindo a linha CCAT de Sichuan-Tibet de 1.901 km, evidencia como corredores de grande escala impulsionam a demanda premium por cadeias de porcelana projetadas para altitude extrema, contaminação e formação de gelo. O plano diretor da Rede Elétrica da ASEAN acrescenta outros USD 100 bilhões até 2045, exigindo isoladores com resistência mecânica superior para 500 kV e acima.(1)Fonte: Banco Asiático de Desenvolvimento, "Visão da Rede Elétrica da ASEAN 2045," adb.org A maior massa da porcelana é compensada pelo desempenho comprovado em campo e pela compatibilidade com equipamentos convencionais, criando uma vantagem de especificação duradoura que os fornecedores aproveitam ao oferecer garantias de serviço de longo prazo.

Programas de reforma da rede elétrica em economias da OCDE

As concessionárias norte-americanas e europeias estão substituindo equipamentos da década de 1960 para atender aos índices de confiabilidade e às metas de integração de energias renováveis. A Agência Internacional de Energia estima que os investimentos anuais em transmissão devem ter uma média de USD 140 bilhões até 2027, canalizando pedidos constantes para isoladores que se encaixam na estrutura de aço existente sem necessidade de redesenho [IEA.ORG]. Avaliações de ciclo de vida revelam que as unidades de porcelana oferecem perfis de envelhecimento previsíveis, permitindo que os gestores de ativos programem substituições em torno de janelas de interrupção. A iniciativa de laboratório nos Estados Unidos da Sediver exemplifica propostas de valor baseadas em serviços voltadas para orçamentos de reforma.(2)Fonte: Sediver, "Abertura do Laboratório de Testes nos EUA," sediver.com

Implantação de eletrificação rural (Sul e Sudeste Asiático)

As projeções da Agência Internacional de Energia indicam que o Sudeste Asiático absorverá mais de 25% do incremento da demanda global de eletricidade até 2035, traduzindo-se em densos programas de alimentadores de 11 kV e 33 kV na Indonésia, Vietnã e Filipinas. Os governos preferem cadeias de fornecimento de cerâmica estabelecidas para minimizar atrasos nos projetos, enquanto a regra de 50% de conteúdo local da Índia garante o fornecimento doméstico para licitações de Classe I. Apesar da concorrência de preços, esses fatores protegem os volumes de porcelana na faixa de 1-69 kV.

Aumento da eletrificação de tração ferroviária

A Rede de Transporte Transeuropeia da Europa e o impulso de descarbonização do transporte ferroviário de carga da China exigem isoladores certificados para carregamento dinâmico, vibração e ciclagem térmica. A estabilidade térmica da porcelana e sua longa vida à fadiga atendem às normas ferroviárias, como a EN 50119, garantindo sua seleção contínua mesmo quando os polímeros dominam as estruturas estáticas. As parcerias com fabricantes de equipamentos originais em torno de conjuntos de pantógrafo elevam a fidelidade à especificação e sustentam prêmios de preço.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida migração para unidades compostas e poliméricas | -1.40% | Global, com aceleração em zonas sísmicas | Curto prazo (≤ 2 anos) |

| Preços voláteis de alumina/caulim como insumos | -0.80% | Global, maior impacto na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Restrições de vitrificação relacionadas a PFAS | -0.50% | Jurisdições regulatórias da América do Norte e União Europeia | Médio prazo (2-4 anos) |

| Unidades falsificadas em mercados sensíveis ao preço | -0.30% | Mercados emergentes, notadamente Sul da Ásia e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida migração para isoladores compostos e poliméricos

Os códigos de projeto sísmico no Japão, Chile e Califórnia concedem maior pontuação para conjuntos mais leves, acelerando a adoção de polímeros. O roteiro de produtos da Yash Highvoltage agora aloca 60% do novo investimento em pesquisa e desenvolvimento para invólucros de silicone, sinalizando impulso pelo lado da oferta. No entanto, dados de campo de longo prazo mostram que os compósitos com fibra de vidro apresentam maior corrente de fuga em corredores de alta poluição, preservando um nicho para a porcelana em zonas costeiras e desérticas.

Preços voláteis de alumina/caulim como insumos

O preço à vista da alumina subiu 22% entre o primeiro e o quarto trimestre de 2024 devido a picos nos custos de energia, pressionando os fornos menores asiáticos que compram em contratos de curto prazo. Empresas integradas como a NGK protegem sua exposição ao co-possuir minas de bauxita e utilizar energia própria, amortecendo as margens.(3)NGK Insulators, "Relatório Anual 2023," ngkinsulators.co.jp A volatilidade incentiva a consolidação da cadeia de fornecimento, elevando as barreiras para novos entrantes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Suspensão Domina as Aplicações de Transmissão

As unidades de suspensão detiveram 48,2% da receita de 2024 no mercado de isoladores de porcelana, beneficiando-se diretamente dos 5.373 km de novos corredores de UAT energizados na China durante o ano.(4)State Grid Corporation of China, "Estatísticas de Linhas UAT 2024," sgcc.com.cn Os conjuntos de cadeias longas lidam com a flecha do condutor, vibração eólica e carga de gelo, garantindo baixas perdas na linha a 800 kV e acima. Os fabricantes se diferenciam por meio de projetos de dupla vitrificação e pinos com manga de zinco que resistem à corrosão na interface ao longo de ciclos de vida de 40 anos.

Os modelos de tensão, embora menores em volume, registram uma robusta CAGR de 7,8% até 2030, à medida que os locais de suporte de catenária e interconexão de energias renováveis exigem classificações mecânicas elevadas. Nanocobertura hidrofóbica e terminais de aço forjado permitem que os conjuntos de tensão atinjam cargas de ruptura à tração de 300 kN, posicionando os fornecedores para implantações de eletrificação ferroviária. Os formatos de pino e arco em redes rurais de 11 kV permanecem orientados pelo custo; no entanto, o financiamento público constante na eletrificação de aldeias da ASEAN mantém os pedidos de base. Linhas de esmalte especial com ângulos de contato de 145° ajudam os produtos premium a superar a concorrência polimérica em alimentadores desérticos e costeiros.

Por Classificação de Tensão: O Segmento de Alta Tensão Impulsiona o Crescimento Premium

As aplicações acima de 69 kV geraram 54,8% das vendas de 2024 e carregam uma CAGR prevista de 6,7%, sustentando o tamanho do mercado de isoladores de porcelana para projetos premium. Os projetos de UAT na China, Índia e no Conjunto de Energia da África Oriental exigem cadeias de 800 kV e 1.100 kV, onde os fatores de segurança dielétrica e mecânica superam 2,5. A estrutura cristalina homogênea da porcelana oferece resistência à propagação de trincas, ausente nos compósitos enrolados com filamento.

As cadeias de média tensão dominam o volume, mas enfrentam compressão de margens à medida que os polímeros capturam substituições no topo de postes em alimentadores suburbanos. No entanto, as construções de centros de dados nos Estados Unidos e os fundos de fortalecimento da rede impulsionam uma CAGR de 10,5% para equipamentos de comutação de média tensão, sustentando buchas e unidades de poste de porcelana. A demanda de baixa tensão é estável, porém comoditizada; as perspectivas de crescimento dependem de subsídios de renovação no parque imobiliário europeu.

Por Ambiente de Instalação: As Aplicações em Linhas Aéreas Mantêm Vantagem Estrutural

As linhas aéreas asseguraram 62,5% da receita de 2024, refletindo a resistência da porcelana à degradação por ultravioleta e sua capacidade de suportar cargas de condutores de 4 toneladas sem fluência. As concessionárias renovam os feixes de condutores com núcleos compostos de alumínio-aço de maior amperagem, exigindo isoladores mais pesados que os polímeros não conseguem igualar mecanicamente.

As aplicações em subestações, crescendo a uma CAGR de 7,4%, giram em torno de projetos compactos e pedestais com classificação sísmica. Os isoladores de poste que utilizam híbridos de porcelana e vidro atendem aos critérios da norma IEEE C57.19.00 para buchas de transformadores, sustentando a adoção em projetos de retrofit na América do Norte e Europa. A demanda de material rodante de trânsito, embora de nicho, captura valor agregado devido a certificações e contratos de manutenção pós-venda vinculados aos cronogramas de ativos de trinta anos dos operadores ferroviários.

Por Usuário Final: As Concessionárias Impulsionam os Ciclos de Investimento em Infraestrutura

As concessionárias responderam por 69,1% dos gastos de 2024, validando uma cultura de aquisição que valoriza o custo total do ciclo de vida em detrimento das propostas de menor preço inicial. Os modelos de gestão de ativos utilizam curvas de depreciação de 45 anos; o tempo médio até a falha comprovado da porcelana supera os polímeros leves em nós críticos. O aumento da receita da NGK no exercício fiscal de 2023 para JPY 578,9 bilhões decorreu em grande parte de pedidos de concessionárias dos Estados Unidos e da Austrália para cadeias de alta tensão.

De fundições de metais a fábricas de semicondutores, os usuários industriais preferem buchas de porcelana padronizadas de 15-35 kV que suportam atmosferas corrosivas. As instalações comerciais adotam postes de porcelana em subestações de missão crítica que atendem a aeroportos e hospitais, enquanto a adoção residencial é limitada a subúrbios aéreos legados. O relatório de 2024 da Hubbell observa que 65% de suas vendas provêm de produtos que aumentam a confiabilidade e se alinham diretamente com os indicadores-chave de desempenho de resiliência da rede das concessionárias.

Análise Geográfica

A participação de 49,0% da Ásia-Pacífico sublinha o peso estrutural dos projetos de rede elétrica da China, Índia e ASEAN. O corredor CCAT da State Grid, concluído em janeiro de 2025, abrange 1.901 km e movimenta 40 bilhões de kWh anualmente, exigindo isoladores classificados para carga mecânica de 4.000 kN. As regras paralelas do programa Faça na Índia impõem limites de 50% de conteúdo local, canalizando os gastos para cinturões domésticos ricos em argila. A eletrificação rural vietnamita e indonésia aloca títulos soberanos para alimentadores de 22 kV, gerando pedidos de alto volume para formatos de pino e arco com terminais simplificados.

A América do Norte e a Europa dependem de ciclos de substituição de ativos. O programa de Parceria para Resiliência e Inovação da Rede Elétrica (GRIP) do Departamento de Energia dos Estados Unidos liberou USD 3,5 bilhões em subsídios, desbloqueando pedidos de postes de porcelana de 69-230 kV que se encaixam em postes de aço existentes. O Plano de Desenvolvimento de Rede de Dez Anos (TYNDP) da Europa aloca EUR 300 bilhões para interconectores transfronteiriços, e os organismos de normalização enfatizam aparelhos sem SF6, reforçando assim a demanda por buchas de porcelana que funcionam com gases alternativos.

As regiões emergentes — América do Sul, Oriente Médio e África — absorvem cerca de 14% dos gastos globais, mas exibem crescimento de dois dígitos à medida que os projetos de interconexão aproveitam os desertos de recursos para exportações solares. A linha de 400 kV Etiópia-Quênia do Conjunto de Energia da África Oriental e o esquema HVDC de Belo Monte no Brasil destacam como os credores multilaterais financiam infraestrutura que especifica equipamentos cerâmicos devido aos registros de confiabilidade de longo prazo. A localização da cadeia de fornecimento permanece uma barreira; assim, os produtores multinacionais cooperam com empresas cerâmicas estatais para atender aos mandatos de valor local e compensar os direitos de importação.

Cenário Competitivo

O mercado de isoladores de porcelana apresenta fragmentação moderada: os cinco principais fornecedores respondem por aproximadamente 38% da receita global, enquanto especialistas regionais dominam as licitações domésticas. A NGK aproveita a tecnologia de fornos e a integração de matérias-primas para manter as margens em meio à volatilidade da alumina. A empresa registrou vendas no exercício fiscal de 2023 de JPY 578,9 bilhões, impulsionadas por programas de rede elétrica nos Estados Unidos e na Austrália.

Os participantes asiáticos estabelecidos exploram escala e proximidade às bacias de caulim. A Liling Huaxin Ceramics expandiu a produção em 12% em 2024 após adicionar fornos de túnel com 25% menor intensidade de gás, reforçando a liderança de custo nas faixas de 11-66 kV. Os fabricantes de equipamentos originais ocidentais contra-atacam por meio de tecnologia: os revestimentos hidrofóbicos da Hubbell reduzem os intervalos de lavagem em 50% em subestações costeiras, garantindo contratos premium apesar dos preços unitários mais elevados.

As estratégias convergem em torno de três eixos. Primeiro, integração vertical: empresas como a PPC Insulators investem em refinarias de alumina para estabilizar os custos de insumos. Segundo, fusões e aquisições horizontais: a aquisição em 2024 pela TE Connectivity de um fabricante tcheco de buchas amplia os portfólios de tensão. Terceiro, diferenciação por pesquisa e desenvolvimento: os fabricantes colaboram com universidades para desenvolver nanofundentes que reduzem as correntes de fuga sob névoa salina. A fragmentação convida à pressão de consolidação sobre empresas de médio porte que carecem de vantagem de conteúdo local ou profundidade tecnológica.

Líderes do Setor de Isoladores de Porcelana

Seves Group

NGK Insulators Ltd.

MacLean Power Systems

PPC Insulators

Aditya Birla Insulators Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Hitachi Energy comprometeu USD 250 milhões adicionais para ampliar a capacidade de componentes de transformadores e isolamento, abordando uma escassez global e impulsionando a demanda por porcelana para buchas de 145-800 kV.

- Janeiro de 2025: A China energizou o projeto CCAT mais alto do mundo, uma ligação de 1.901 km que entrega 40 bilhões de kWh anualmente, equipada com cadeias de porcelana personalizadas classificadas para 4.000 kN.

- Setembro de 2024: A Hitachi Energy injetou USD 155 milhões em fábricas norte-americanas em Reynosa, South Boston e Mount Pleasant, expandindo as linhas de equipamentos de comutação de alta tensão e isoladores.

- Julho de 2024: A State Grid Corporation anunciou um investimento em transmissão de 600 bilhões de yuans para 2024, um aumento de 60% centrado em corredores de UAT que especificam unidades de porcelana para serviço em corrente alternada de 800 kV.

- Julho de 2024: O Departamento de Promoção da Indústria e Comércio Interno da Índia revisou a política de aquisições, reclassificando os produtos do Incentivo Vinculado à Produção na Classe II, a menos que 50% do conteúdo local seja atendido, direcionando os contratos de porcelana para plantas domésticas.

Escopo do Relatório do Mercado Global de Isoladores de Porcelana

| Pino |

| Suspensão |

| Tensão |

| Arco |

| Baixa (Abaixo de 1 kV) |

| Média (1 a 69 kV) |

| Alta (Acima de 69 kV) |

| Linhas Aéreas |

| Subestação |

| Trânsito e Material Rodante |

| Concessionárias |

| Industrial |

| Comercial |

| Residencial |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Pino | |

| Suspensão | ||

| Tensão | ||

| Arco | ||

| Por Classificação de Tensão | Baixa (Abaixo de 1 kV) | |

| Média (1 a 69 kV) | ||

| Alta (Acima de 69 kV) | ||

| Por Ambiente de Instalação | Linhas Aéreas | |

| Subestação | ||

| Trânsito e Material Rodante | ||

| Por Usuário Final | Concessionárias | |

| Industrial | ||

| Comercial | ||

| Residencial | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual CAGR está projetada para os isoladores de porcelana entre 2025 e 2030?

Prevê-se que o mercado cresça a uma CAGR de 6,36% no período de 2025-2030.

Qual região contribui com a maior receita?

A Ásia-Pacífico gerou 49,0% das vendas de 2024 e é a região de crescimento mais rápido, com uma CAGR de 6,9%.

Por que as concessionárias ainda preferem a porcelana em relação aos projetos poliméricos?

As concessionárias valorizam a vida útil comprovada de 40 anos da porcelana e sua compatibilidade com os equipamentos existentes, reduzindo o custo total de propriedade apesar do preço inicial mais elevado.

Qual tipo de produto apresenta o crescimento mais rápido?

Os isoladores de tensão registram a CAGR mais elevada, de 7,8%, impulsionados por projetos de tração ferroviária e interconexão de energias renováveis.

Como as regras de conteúdo local estão moldando as decisões de fornecimento?

As políticas na Índia e no Brasil exigem 50% de conteúdo doméstico, obrigando as multinacionais a estabelecer joint ventures ou plantas locais para acessar as licitações.

Qual é a principal restrição para a demanda de porcelana?

A rápida adoção de unidades compostas mais leves em aplicações sísmicas e offshore reduz a CAGR em aproximadamente 1,4 ponto percentual.

Página atualizada pela última vez em: