Taille et part du marché des isolateurs en porcelaine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 9.87 Milliards de dollars |

| Taille du Marché (2030) | 13.43 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.36% CAGR |

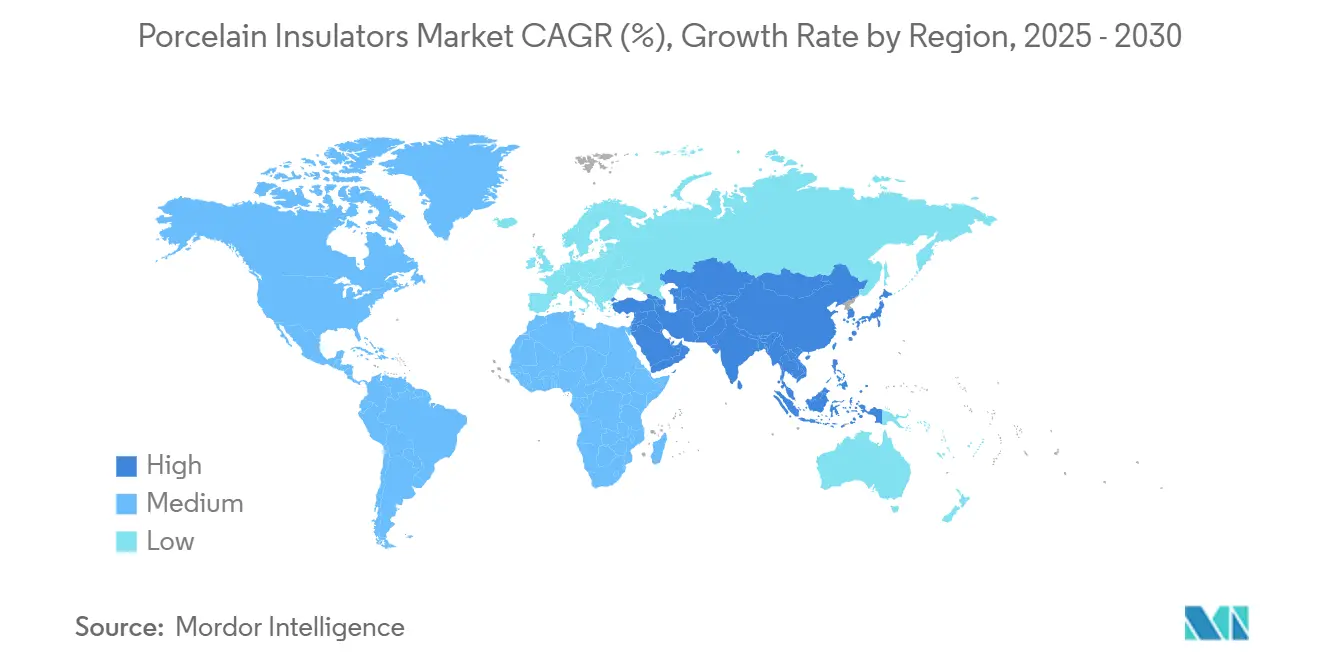

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

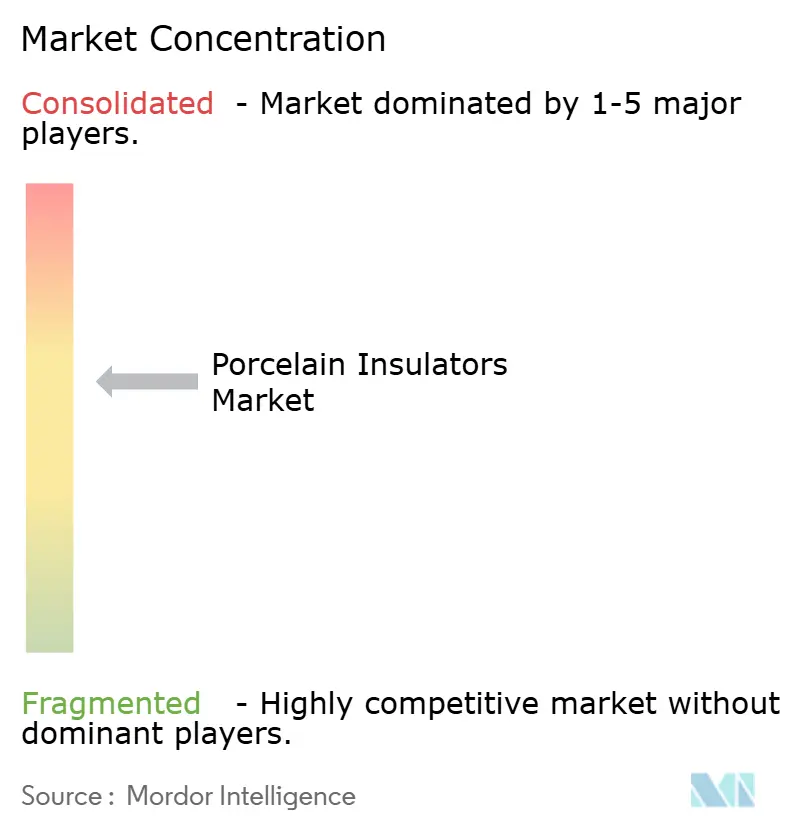

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des isolateurs en porcelaine par Mordor Intelligence

La taille du marché des isolateurs en porcelaine est estimée à 9,87 milliards USD en 2025 et devrait atteindre 13,43 milliards USD d'ici 2030, à un CAGR de 6,36 % au cours de la période de prévision (2025-2030).

La dynamique est portée par les cycles de modernisation des réseaux électriques, les déploiements de lignes de transport à très haute tension (THT) et les mandats de sourcing national imposés par les politiques publiques. Les services publics accélèrent le remplacement des équipements vieillissants dans les pays de l'OCDE, tandis que l'Asie-Pacifique stimule la demande en construction neuve grâce à l'intégration des énergies renouvelables et aux projets d'électrification rurale. Les réseaux de distribution sensibles aux prix continuent d'évaluer les alternatives en polymère, mais la porcelaine conserve un avantage en termes de résistance mécanique, de performance diélectrique et de longue durée de vie. Les fabricants qui combinent intégration des matières premières et revêtements avancés captent de la valeur dans les applications haut de gamme où la fiabilité prime sur le coût initial.

Principaux enseignements du rapport

- Par type de produit, les isolateurs de suspension ont dominé avec une part de revenus de 48,2 % en 2024 ; les modèles d'ancrage devraient progresser à un CAGR de 7,8 % jusqu'en 2030.

- Par tension nominale, les applications supérieures à 69 kV représentaient 54,8 % de la part du marché des isolateurs en porcelaine en 2024 et progressent à un CAGR de 6,7 % jusqu'en 2030.

- Par environnement d'installation, les lignes aériennes représentaient 62,5 % de la taille du marché des isolateurs en porcelaine en 2024, tandis que les installations en postes électriques enregistraient le CAGR le plus rapide à 7,4 %.

- Par utilisateur final, les services publics représentaient 69,1 % de la demande en 2024 et maintiennent un CAGR de 6,5 %, les budgets de gestion des actifs accordant la priorité aux mises à niveau de fiabilité.

- Par géographie, l'Asie-Pacifique détenait 49,0 % des revenus en 2024 ; la région affiche un CAGR de 6,9 % grâce à l'expansion THT chinoise et au régime de contenu local « Make in India » de l'Inde.

Tendances et perspectives du marché mondial des isolateurs en porcelaine

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Expansion des corridors de transport à haute tension | +1.80% | Cœur Asie-Pacifique, répercussions vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Rénovation des réseaux dans les économies de l'OCDE | +1.50% | Amérique du Nord et Union européenne | Moyen terme (2-4 ans) |

| Déploiements d'électrification rurale | +1.20% | ASEAN, Inde, Bangladesh | Moyen terme (2-4 ans) |

| Essor de l'électrification de la traction ferroviaire | +0.90% | Mondial, concentration en Europe et en Chine | Court terme (≤ 2 ans) |

| Adoption de chaînes d'isolateurs à nano-revêtement hydrophobe | +0.60% | Mondial, adoption précoce dans les environnements difficiles | Long terme (≥ 4 ans) |

| Mandats de contenu local | +0.40% | Inde, Chine, Brésil | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des corridors de transport à haute tension en Asie et en Afrique

Le programme d'investissement 2024 de State Grid Corporation d'un montant de 600 milliards de yuans, incluant la ligne CCHT THT Sichuan-Tibet de 1 901 km, illustre comment les corridors à grande échelle stimulent la demande haut de gamme pour les chaînes d'isolateurs en porcelaine conçues pour les conditions extrêmes d'altitude, de contamination et de givrage. Le plan directeur du réseau électrique de l'ASEAN ajoute 100 milliards USD supplémentaires d'ici 2045, nécessitant des isolateurs à résistance mécanique supérieure pour 500 kV et au-delà.(1)Source : Banque asiatique de développement, "Vision 2045 du réseau électrique de l'ASEAN," adb.org La masse plus élevée de la porcelaine est compensée par ses performances éprouvées sur le terrain et sa compatibilité avec les équipements conventionnels, créant un avantage durable en matière de spécification que les fournisseurs exploitent en proposant des garanties de service à long terme.

Programmes de rénovation des réseaux dans les économies de l'OCDE

Les services publics nord-américains et européens remplacent les équipements des années 1960 pour satisfaire aux indices de fiabilité et aux objectifs d'intégration des énergies renouvelables. L'Agence internationale de l'énergie estime que les investissements annuels dans le transport doivent atteindre en moyenne 140 milliards USD jusqu'en 2027, orientant des commandes régulières vers des isolateurs qui s'intègrent dans les structures métalliques existantes sans nécessiter de reconception [IEA.ORG]. Les évaluations du cycle de vie révèlent que les unités en porcelaine offrent des profils de vieillissement prévisibles, permettant aux gestionnaires d'actifs de planifier les remplacements lors des fenêtres d'arrêt. L'initiative de laboratoire américain de Sediver illustre les propositions de valeur axées sur le service ciblant les budgets de rénovation.(2)Source : Sediver, "Ouverture du laboratoire d'essais aux États-Unis," sediver.com

Déploiements d'électrification rurale (Asie du Sud et du Sud-Est)

Les modélisations de l'Agence internationale de l'énergie montrent que l'Asie du Sud-Est absorbera plus de 25 % de la demande électrique mondiale supplémentaire d'ici 2035, se traduisant par des programmes denses de lignes d'alimentation en 11 kV et 33 kV en Indonésie, au Vietnam et aux Philippines. Les gouvernements préfèrent les chaînes d'approvisionnement céramiques établies pour minimiser les retards de projet, tandis que la règle des 50 % de contenu local en Inde verrouille l'approvisionnement domestique pour les appels d'offres de Classe I. Malgré la concurrence par les prix, ces facteurs protègent les volumes de porcelaine dans la tranche 1-69 kV.

Essor de l'électrification de la traction ferroviaire

Le Réseau transeuropéen de transport et la décarbonation du fret ferroviaire en Chine nécessitent des isolateurs certifiés pour les charges dynamiques, les vibrations et les cycles thermiques. La stabilité thermique de la porcelaine et sa longue durée de vie en fatigue répondent aux normes ferroviaires telles que la norme EN 50119, garantissant une sélection continue même lorsque les polymères dominent les structures statiques. Les partenariats avec les équipementiers autour des assemblages de pantographes renforcent la fidélité aux spécifications et soutiennent les primes de prix.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Transition rapide vers les unités composites et polymères | -1.40% | Mondial, accélération dans les zones sismiques | Court terme (≤ 2 ans) |

| Volatilité des prix des intrants alumine/kaolin | -0.80% | Mondial, impact le plus élevé en Asie-Pacifique | Court terme (≤ 2 ans) |

| Restrictions de glaçage liées aux PFAS | -0.50% | Juridictions réglementaires d'Amérique du Nord et de l'Union européenne | Moyen terme (2-4 ans) |

| Unités contrefaites sur les marchés sensibles aux prix | -0.30% | Marchés émergents, notamment en Asie du Sud et en Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition rapide vers les isolateurs composites et polymères

Les codes de conception parasismique au Japon, au Chili et en Californie accordent des points supplémentaires aux assemblages plus légers, accélérant l'adoption des polymères. La feuille de route produit de Yash Highvoltage alloue désormais 60 % de ses nouvelles dépenses de R&D aux enveloppes en silicone, signalant une dynamique côté offre. Cependant, les données de terrain à long terme montrent que les composites à fibres de verre présentent des courants de fuite plus élevés dans les corridors à forte pollution, préservant une niche pour la porcelaine dans les zones côtières et désertiques.

Volatilité des prix des intrants alumine/kaolin

Le prix au comptant de l'alumine a augmenté de 22 % entre le premier et le quatrième trimestre 2024 en raison de la hausse des coûts énergétiques, comprimant les marges des petits fours asiatiques qui achètent sur des contrats à court terme. Les acteurs intégrés tels que NGK couvrent leur exposition en co-détenant des mines de bauxite et en utilisant de l'énergie captive, protégeant ainsi leurs marges.(3)NGK Insulators, "Rapport annuel 2023," ngkinsulators.co.jp La volatilité encourage la consolidation des chaînes d'approvisionnement, élevant les barrières à l'entrée pour les nouveaux acteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la suspension domine les applications de transport

Les unités de suspension représentaient 48,2 % des revenus 2024 du marché des isolateurs en porcelaine, bénéficiant directement des 5 373 km de nouveaux corridors THT mis sous tension en Chine au cours de l'année.(4)State Grid Corporation of China, "Statistiques des lignes THT 2024," sgcc.com.cn Les assemblages à longues chaînes gèrent la flèche des conducteurs, les vibrations éoliennes et la charge de glace, garantissant de faibles pertes en ligne à 800 kV et au-delà. Les fabricants se différencient par des conceptions à double glaçage et à broche à manchon en zinc qui résistent à la corrosion d'interface sur des cycles de vie de 40 ans.

Les modèles d'ancrage, bien que moins volumineux, affichent un CAGR robuste de 7,8 % jusqu'en 2030, les sites de support caténaire et d'interconnexion des énergies renouvelables exigeant des caractéristiques mécaniques élevées. Les nano-revêtements hydrophobes et les embouts en acier forgé permettent aux ensembles d'ancrage d'atteindre des charges de rupture à la traction de 300 kN, positionnant les fournisseurs pour les déploiements d'électrification ferroviaire. Les formats à broche et à étrier dans les réseaux ruraux en 11 kV restent guidés par les coûts ; néanmoins, le financement public régulier pour l'électrification des villages de l'ASEAN maintient les commandes de base. Les lignes de glaçage spéciales ciblant des angles de contact de 145° aident les produits haut de gamme à contrer l'empiètement des polymères dans les lignes d'alimentation désertiques et côtières.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par tension nominale : le segment haute tension stimule la croissance haut de gamme

Les applications supérieures à 69 kV ont généré 54,8 % des ventes 2024 et affichent un CAGR prévisionnel de 6,7 %, soutenant la taille du marché des isolateurs en porcelaine pour les conceptions haut de gamme. Les projets THT en Chine, en Inde et dans le Pool électrique d'Afrique de l'Est nécessitent des chaînes de 800 kV et 1 100 kV où les facteurs de sécurité diélectrique et mécanique dépassent 2,5. La structure cristalline homogène de la porcelaine offre une résistance à la propagation des fissures absente dans les composites bobinés par filament.

Les chaînes à moyenne tension dominent les volumes mais subissent une compression des marges à mesure que les polymères captent les remplacements en tête de poteau dans les lignes d'alimentation périurbaines. Néanmoins, les constructions de centres de données aux États-Unis et les fonds de renforcement du réseau stimulent un CAGR de 10,5 % pour l'appareillage de commutation à moyenne tension, soutenant les traversées et les supports en porcelaine. La demande basse tension est stable mais banalisée ; les perspectives de croissance dépendent des subventions à la rénovation du parc immobilier européen.

Par environnement d'installation : les applications aériennes maintiennent un avantage structurel

Les lignes aériennes représentaient 62,5 % des revenus 2024, reflétant la résistance de la porcelaine à la dégradation par les ultraviolets et sa capacité à supporter des charges de conducteurs de 4 tonnes sans fluage. Les services publics renouvellent les faisceaux de conducteurs avec des âmes composites aluminium-acier à ampérage plus élevé, nécessitant des isolateurs plus lourds que les polymères ne peuvent pas égaler mécaniquement.

Les applications en postes électriques, progressant à un CAGR de 7,4 %, s'articulent autour de conceptions compactes et de socles certifiés parasismiques. Les supports en porcelaine utilisant des hybrides porcelaine-verre répondent aux critères IEEE C57.19.00 pour les traversées de transformateurs, soutenant l'adoption dans les projets de rénovation en Amérique du Nord et en Europe. La demande liée au transport ferroviaire et au matériel roulant, bien que de niche, capture une valeur en aval grâce aux certifications et aux contrats de maintenance après-vente liés aux programmes d'actifs trentenaires des opérateurs ferroviaires.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par utilisateur final : les services publics pilotent les cycles d'investissement dans les infrastructures

Les services publics représentaient 69,1 % des dépenses 2024, validant une culture d'achat qui valorise le coût total du cycle de vie plutôt que les offres au prix initial. Les modèles de gestion des actifs appliquent des courbes d'amortissement sur 45 ans ; la durée moyenne de bon fonctionnement éprouvée de la porcelaine l'emporte sur les polymères légers dans les nœuds critiques. La hausse des revenus de NGK en exercice 2023 à 578,9 milliards JPY découlait en grande partie des commandes de services publics américains et australiens pour des chaînes haute tension.

Des fonderies de métaux aux usines de semi-conducteurs, les utilisateurs industriels privilégient les traversées en porcelaine standardisées de 15-35 kV qui résistent aux atmosphères corrosives. Les installations commerciales adoptent des supports en porcelaine dans les postes électriques à mission critique desservant les aéroports et les hôpitaux, tandis que l'adoption résidentielle se limite aux banlieues aériennes héritées. Le rapport 2024 de Hubbell indique que 65 % de ses ventes proviennent de produits améliorant la fiabilité, directement alignés sur les indicateurs clés de performance de résilience du réseau des services publics.

Analyse géographique

La part de 49,0 % de l'Asie-Pacifique souligne le poids structurel des projets de réseau chinois, indiens et de l'ASEAN. Le corridor CCHT de State Grid, achevé en janvier 2025, s'étend sur 1 901 km et transporte 40 milliards de kWh annuellement tout en nécessitant des isolateurs certifiés pour une charge mécanique de 4 000 kN. Les règles parallèles « Make in India » imposent des seuils de 50 % de contenu local, orientant les dépenses vers les bassins argileux domestiques. L'électrification rurale vietnamienne et indonésienne alloue des obligations souveraines aux lignes d'alimentation en 22 kV, générant des commandes à fort volume pour les formats à broche et à étrier avec des embouts simplifiés.

L'Amérique du Nord et l'Europe s'appuient sur des cycles de remplacement des actifs. Le programme de Partenariat pour la résilience et l'innovation du réseau (GRIP) du Département de l'énergie des États-Unis a libéré 3,5 milliards USD de subventions, débloquant des commandes pour des supports en porcelaine de 69-230 kV qui s'intègrent dans les poteaux en acier existants. Le Plan de développement du réseau à dix ans (TYNDP) de l'Europe alloue 300 milliards EUR aux interconnexions transfrontalières, et les organismes de normalisation mettent l'accent sur les appareils sans SF6, renforçant ainsi la demande de traversées en porcelaine performantes sous gaz alternatifs.

Les régions émergentes — Amérique du Sud, Moyen-Orient et Afrique — absorbent environ 14 % des dépenses mondiales mais affichent une croissance à deux chiffres à mesure que les projets d'interconnexion exploitent les déserts de ressources pour les exportations solaires. La ligne 400 kV Éthiopie-Kenya du Pool électrique d'Afrique de l'Est et le projet CCHT de Belo Monte au Brésil illustrent comment les prêteurs multilatéraux financent des infrastructures qui spécifient des équipements céramiques en raison de leurs antécédents de fiabilité à long terme. La localisation des chaînes d'approvisionnement reste un obstacle ; ainsi, les producteurs multinationaux coopèrent avec des entreprises céramiques d'État pour satisfaire aux mandats de valeur locale et compenser les droits de douane à l'importation.

Paysage concurrentiel

Le marché des isolateurs en porcelaine présente une fragmentation modérée : les cinq premiers fournisseurs représentent environ 38 % des revenus mondiaux, tandis que les spécialistes régionaux dominent les appels d'offres nationaux. NGK exploite sa technologie de four et son intégration des matières premières pour maintenir ses marges face à la volatilité de l'alumine. Il a déclaré des ventes pour l'exercice 2023 de 578,9 milliards JPY, portées par les programmes de réseau américains et australiens.

Les acteurs asiatiques établis exploitent leur échelle et leur proximité avec les bassins de kaolin. Liling Huaxin Ceramics a augmenté sa production de 12 % en 2024 après avoir ajouté des fours tunnels avec une intensité gazière inférieure de 25 %, renforçant son leadership en termes de coûts dans les gammes 11-66 kV. Les équipementiers occidentaux ripostent par la technologie : les revêtements hydrophobes de Hubbell réduisent les intervalles de lavage de 50 % dans les postes côtiers, sécurisant des contrats haut de gamme malgré des prix unitaires plus élevés.

Les stratégies s'articulent autour de trois axes. Premièrement, l'intégration verticale : des acteurs tels que PPC Insulators investissent dans des raffineries d'alumine pour stabiliser les coûts des intrants. Deuxièmement, les fusions-acquisitions horizontales : l'acquisition en 2024 par TE Connectivity d'un fabricant tchèque de traversées élargit les portefeuilles de tension. Troisièmement, la différenciation par la R&D : les fabricants collaborent avec des universités pour adapter des nano-frittes qui réduisent les courants de fuite sous brouillard salin. La fragmentation invite à une pression de consolidation sur les entreprises de niveau intermédiaire dépourvues d'avantage en contenu local ou de profondeur technologique.

Leaders du secteur des isolateurs en porcelaine

Seves Group

NGK Insulators Ltd.

MacLean Power Systems

PPC Insulators

Aditya Birla Insulators Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Hitachi Energy a engagé 250 millions USD supplémentaires pour développer la capacité de production de composants de transformateurs et d'isolation, répondant à une pénurie mondiale et stimulant la demande de porcelaine pour les traversées de 145-800 kV.

- Janvier 2025 : La Chine a mis sous tension le projet CCHT THT le plus élevé du monde, une liaison de 1 901 km livrant 40 milliards de kWh annuellement, équipée de chaînes en porcelaine sur mesure certifiées pour 4 000 kN.

- Septembre 2024 : Hitachi Energy a injecté 155 millions USD dans des usines nord-américaines à Reynosa, South Boston et Mount Pleasant, développant les lignes d'appareillage haute tension et d'isolateurs.

- Juillet 2024 : State Grid Corporation a annoncé un investissement de transmission 2024 de 600 milliards de yuans, une hausse de 60 % centrée sur les corridors THT qui spécifient des unités en porcelaine pour le service en courant alternatif à 800 kV.

- Juillet 2024 : Le Département pour la promotion de l'industrie et du commerce intérieur de l'Inde a révisé la politique d'achat, reclassifiant les produits liés aux incitations à la production sous la Classe II à moins que 50 % de contenu local ne soit atteint, orientant les contrats de porcelaine vers les usines nationales.

Périmètre du rapport sur le marché mondial des isolateurs en porcelaine

| Broche |

| Suspension |

| Ancrage |

| Étrier |

| Basse (inférieure à 1 kV) |

| Moyenne (1 à 69 kV) |

| Haute (supérieure à 69 kV) |

| Aérien |

| Poste électrique |

| Transport ferroviaire et matériel roulant |

| Services publics |

| Industrie |

| Commerce |

| Résidentiel |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Broche | |

| Suspension | ||

| Ancrage | ||

| Étrier | ||

| Par tension nominale | Basse (inférieure à 1 kV) | |

| Moyenne (1 à 69 kV) | ||

| Haute (supérieure à 69 kV) | ||

| Par environnement d'installation | Aérien | |

| Poste électrique | ||

| Transport ferroviaire et matériel roulant | ||

| Par utilisateur final | Services publics | |

| Industrie | ||

| Commerce | ||

| Résidentiel | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel CAGR est prévu pour les isolateurs en porcelaine entre 2025 et 2030 ?

Le marché devrait croître à un CAGR de 6,36 % sur la période 2025-2030.

Quelle région contribue le plus aux revenus ?

L'Asie-Pacifique a généré 49,0 % des ventes 2024 et est la région à la croissance la plus rapide avec un CAGR de 6,9 %.

Pourquoi les services publics préfèrent-ils encore la porcelaine aux conceptions en polymère ?

Les services publics valorisent la durée de vie éprouvée de 40 ans de la porcelaine et sa compatibilité avec les équipements existants, réduisant le coût total de possession malgré un prix initial plus élevé.

Quel type de produit affiche la croissance la plus rapide ?

Les isolateurs d'ancrage affichent le CAGR le plus élevé à 7,8 %, portés par les projets d'électrification ferroviaire et d'interconnexion des énergies renouvelables.

Comment les règles de contenu local façonnent-elles les décisions d'approvisionnement ?

Les politiques en Inde et au Brésil imposent 50 % de contenu domestique, contraignant les multinationales à créer des coentreprises ou des usines locales pour accéder aux appels d'offres.

Quel est le principal frein à la demande de porcelaine ?

L'adoption rapide d'unités composites plus légères dans les applications sismiques et offshore réduit le CAGR d'environ 1,4 point de pourcentage.

Dernière mise à jour de la page le: