Tamaño y Participación del Mercado de Aisladores de Porcelana

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 9.87 Mil millones de dólares |

| Tamaño del Mercado (2030) | 13.43 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.36% CAGR |

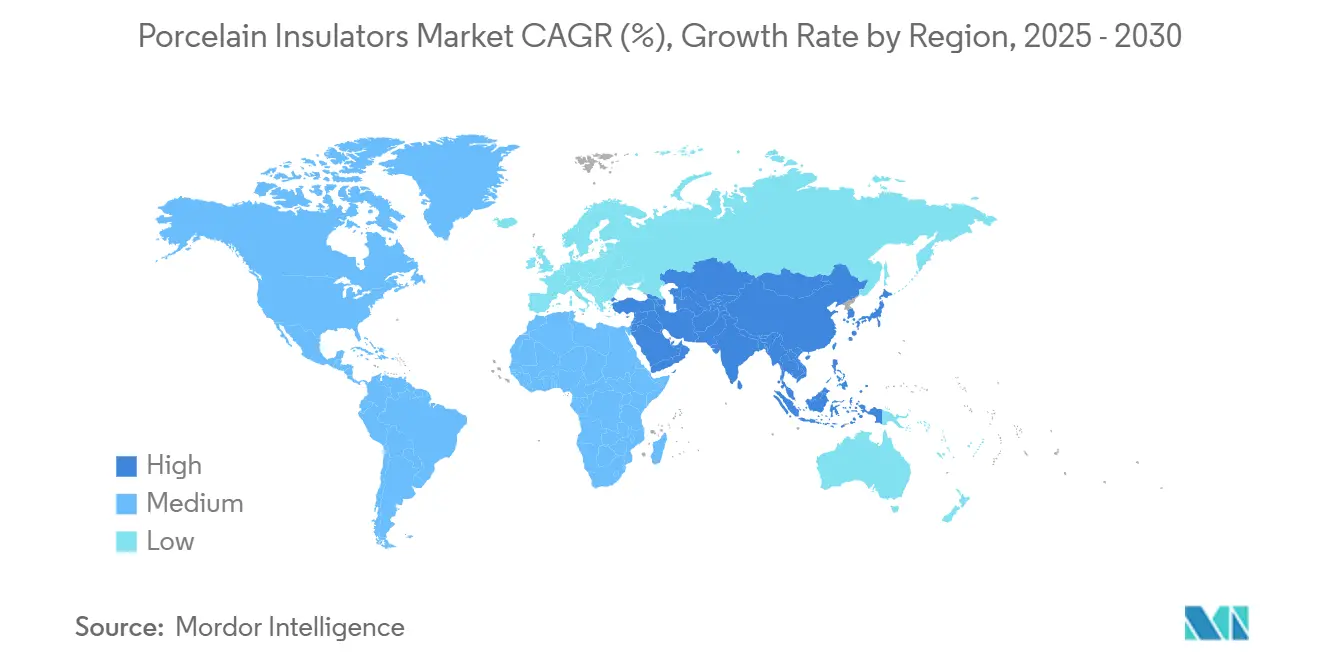

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

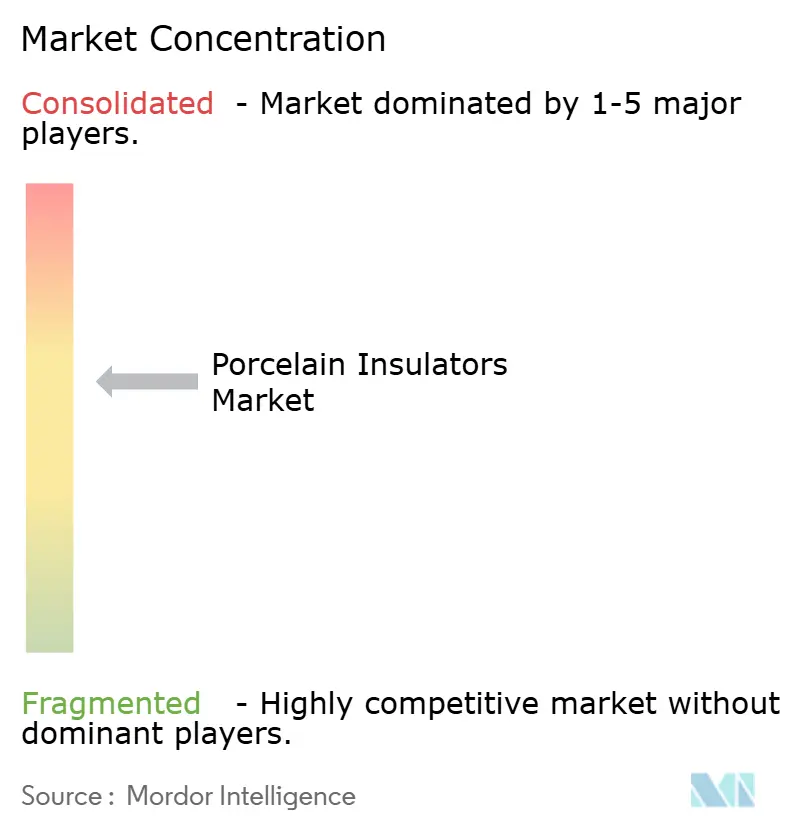

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aisladores de Porcelana por Mordor Intelligence

El tamaño del Mercado de Aisladores de Porcelana se estima en USD 9.870 millones en 2025 y se espera que alcance los USD 13.430 millones en 2030, a una CAGR del 6,36% durante el período de pronóstico (2025-2030).

El impulso proviene de los ciclos de modernización de redes eléctricas, la construcción de líneas de transmisión de ultra alta tensión (UHV) y los mandatos de abastecimiento nacional impulsados por políticas. Las empresas de servicios públicos están acelerando la sustitución de equipos envejecidos en los países de la OCDE, mientras que Asia-Pacífico impulsa la demanda de nuevas instalaciones mediante la integración de energías renovables y proyectos de electrificación rural. Las redes de distribución sensibles al precio continúan evaluando alternativas poliméricas; sin embargo, la porcelana mantiene una ventaja en resistencia mecánica, rendimiento dieléctrico y larga vida útil. Los fabricantes que combinan la integración de materias primas con recubrimientos avanzados capturan valor en aplicaciones premium donde la fiabilidad supera el costo inicial.

Conclusiones Clave del Informe

- Por tipo de producto, los aisladores de suspensión lideraron con una participación de ingresos del 48,2% en 2024; se proyecta que los diseños de tensión se expandirán a una CAGR del 7,8% hasta 2030.

- Por clasificación de voltaje, las aplicaciones por encima de 69 kV representaron el 54,8% de la participación del mercado de aisladores de porcelana en 2024 y avanzan a una CAGR del 6,7% hasta 2030.

- Por entorno de instalación, las líneas aéreas capturaron el 62,5% del tamaño del mercado de aisladores de porcelana en 2024, mientras que las instalaciones en subestaciones registraron la CAGR más rápida del 7,4%.

- Por usuario final, las empresas de servicios públicos representaron el 69,1% de la demanda de 2024 y continúan a una CAGR del 6,5% a medida que los presupuestos de gestión de activos priorizan las mejoras de fiabilidad.

- Por geografía, Asia-Pacífico mantuvo el 49,0% de los ingresos en 2024; la región exhibe una CAGR del 6,9% impulsada por la expansión UHV de China y el régimen de contenido local Make in India de la India.

Tendencias e Información del Mercado Global de Aisladores de Porcelana

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de corredores de transmisión de alta tensión | +1.80% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África | Largo plazo (≥ 4 años) |

| Renovación de redes en economías de la OCDE | +1.50% | América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Despliegue de electrificación rural | +1.20% | ASEAN, India, Bangladés | Mediano plazo (2-4 años) |

| Auge de la electrificación de tracción ferroviaria | +0.90% | Global, concentración en Europa y China | Corto plazo (≤ 2 años) |

| Adopción de cadenas con nanorecubrimiento hidrofóbico | +0.60% | Global, adopción temprana en entornos adversos | Largo plazo (≥ 4 años) |

| Mandatos de contenido local | +0.40% | India, China, Brasil | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de corredores de transmisión de alta tensión en Asia y África

El programa de inversión de capital de 600.000 millones de yuanes de State Grid Corporation para 2024, que incluye la línea UHVDC Sichuan-Tíbet de 1.901 km, subraya cómo los corredores a gran escala impulsan la demanda premium de cadenas de porcelana diseñadas para altitudes extremas, contaminación y formación de hielo. El plan maestro de la Red Eléctrica de la ASEAN añade otros USD 100.000 millones hasta 2045, requiriendo aisladores con resistencia mecánica superior para 500 kV y más.(1)Fuente: Banco Asiático de Desarrollo, "Visión de la Red Eléctrica de la ASEAN 2045," adb.org La mayor masa de la porcelana se compensa con el rendimiento probado en campo y la compatibilidad con el hardware convencional, creando una ventaja de especificación duradera que los proveedores aprovechan al ofrecer garantías de servicio a largo plazo.

Programas de renovación de redes en economías de la OCDE

Las empresas de servicios públicos de América del Norte y Europa están reemplazando equipos de la década de 1960 para cumplir con los índices de fiabilidad y los objetivos de integración de energías renovables. La Agencia Internacional de Energía estima que las inversiones anuales en transmisión deben promediar USD 140.000 millones hasta 2027, canalizando pedidos constantes hacia aisladores que se integran en la estructura de acero existente sin necesidad de rediseño [IEA.ORG]. Las evaluaciones del ciclo de vida revelan que las unidades de porcelana ofrecen perfiles de envejecimiento predecibles, lo que permite a los gestores de activos programar los reemplazos en torno a las ventanas de interrupción del servicio. La iniciativa de laboratorio de Sediver en los Estados Unidos ejemplifica las propuestas de valor basadas en servicios orientadas a los presupuestos de renovación.(2)Fuente: Sediver, "Apertura del Laboratorio de Pruebas en EE. UU.," sediver.com

Despliegue de electrificación rural (Sur y Sudeste Asiático)

Los modelos de la Agencia Internacional de Energía muestran que el Sudeste Asiático absorberá más del 25% del incremento de la demanda eléctrica mundial para 2035, lo que se traduce en densos programas de alimentadores de 11 kV y 33 kV en Indonesia, Vietnam y Filipinas. Los gobiernos prefieren cadenas de suministro cerámicas establecidas para minimizar los retrasos en los proyectos, mientras que la norma de contenido local del 50% de la India asegura el abastecimiento nacional para las licitaciones de Clase I. A pesar de la competencia de precios, estos factores protegen los volúmenes de porcelana en el rango de 1-69 kV.

Auge de la electrificación de tracción ferroviaria

La Red Transeuropea de Transporte de Europa y el impulso de descarbonización del ferrocarril de carga de China requieren aisladores certificados para carga dinámica, vibración y ciclos térmicos. La estabilidad térmica y la larga vida a la fatiga de la porcelana cumplen con las normas ferroviarias como la EN 50119, garantizando su selección continua incluso cuando los polímeros dominan las estructuras estáticas. Las asociaciones con fabricantes de equipos originales en torno a los conjuntos de pantógrafo elevan la fidelidad de especificación y respaldan las primas de precio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido desplazamiento hacia unidades compuestas y poliméricas | -1.40% | Global, aceleración en zonas sísmicas | Corto plazo (≤ 2 años) |

| Precios volátiles de insumos de alúmina y caolín | -0.80% | Global, mayor impacto en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Restricciones de esmalte vinculadas a PFAS | -0.50% | Jurisdicciones regulatorias de América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Unidades falsificadas en mercados sensibles al precio | -0.30% | Mercados emergentes, especialmente Asia del Sur y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido desplazamiento hacia aisladores compuestos y poliméricos

Los códigos de diseño sísmico en Japón, Chile y California otorgan mayor puntuación a los conjuntos más ligeros, acelerando la adopción de polímeros. La hoja de ruta de productos de Yash Highvoltage ahora asigna el 60% de la nueva inversión en investigación y desarrollo a carcasas de silicona, lo que señala un impulso del lado de la oferta. Sin embargo, los datos de campo a largo plazo muestran que los compuestos rellenos de vidrio experimentan mayores corrientes de fuga en corredores de alta contaminación, preservando un nicho de porcelana en zonas costeras y desérticas.

Precios volátiles de insumos de alúmina y caolín

La alúmina al contado subió un 22% entre el primer y el cuarto trimestre de 2024 debido a los picos en los costos de energía, presionando a los hornos asiáticos más pequeños que compran con contratos a corto plazo. Los actores integrados como NGK cubren su exposición al ser copropietarios de minas de bauxita y utilizar energía propia, protegiendo sus márgenes.(3)NGK Insulators, "Informe Anual 2023," ngkinsulators.co.jp La volatilidad fomenta la consolidación de la cadena de suministro, elevando las barreras para los nuevos participantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Suspensión Domina las Aplicaciones de Transmisión

Las unidades de suspensión representaron el 48,2% de los ingresos de 2024 en el mercado de aisladores de porcelana, beneficiándose directamente de los 5.373 km de nuevos corredores UHV energizados en China durante el año.(4)State Grid Corporation of China, "Estadísticas de Líneas UHV 2024," sgcc.com.cn Los conjuntos de cadenas largas hacen frente al pandeo del conductor, la vibración eólica y la carga de hielo, garantizando bajas pérdidas en la línea a 800 kV y más. Los fabricantes se diferencian mediante diseños de doble vidriado y pasadores con manguito de zinc que resisten la corrosión en la interfaz durante ciclos de vida de 40 años.

Los diseños de tensión, aunque de menor volumen, registran una sólida CAGR del 7,8% hasta 2030, ya que los sitios de soporte de catenaria e interconexión de energías renovables demandan altas clasificaciones mecánicas. Los nanorecubrimientos hidrofóbicos y los accesorios terminales de acero forjado permiten que los conjuntos de tensión alcancen cargas de rotura de 300 kN, posicionando a los proveedores para los despliegues de electrificación ferroviaria. Los formatos de pasador y horquilla en redes rurales de 11 kV siguen siendo impulsados por el costo; no obstante, el financiamiento público constante en la electrificación de aldeas de la ASEAN mantiene los pedidos de referencia. Las líneas de esmalte especial orientadas a ángulos de contacto de 145° ayudan a los productos premium a contrarrestar la penetración de los polímeros en alimentadores de zonas desérticas y costeras.

Por Clasificación de Voltaje: El Segmento de Alta Tensión Impulsa el Crecimiento Premium

Las aplicaciones por encima de 69 kV generaron el 54,8% de las ventas de 2024 y tienen una CAGR proyectada del 6,7%, sustentando el tamaño del mercado de aisladores de porcelana para diseños premium. Los proyectos UHV en China, India y el Grupo de Energía de África Oriental requieren cadenas de 800 kV y 1.100 kV donde los factores de seguridad dieléctrica y mecánica superan 2,5. La estructura cristalina homogénea de la porcelana ofrece resistencia a la propagación de grietas ausente en los compuestos de filamento enrollado.

Las cadenas de media tensión dominan el volumen, pero enfrentan compresión de márgenes a medida que los polímeros capturan los reemplazos en la parte superior de los postes en alimentadores suburbanos. No obstante, las construcciones de centros de datos en los Estados Unidos y los fondos de refuerzo de la red impulsan una CAGR del 10,5% para los equipos de conmutación de media tensión, sosteniendo los pasatapas y las unidades de poste de porcelana. La demanda de baja tensión es estable pero está mercantilizada; las perspectivas de crecimiento dependen de los subsidios de renovación en el parque inmobiliario de Europa.

Por Entorno de Instalación: Las Aplicaciones Aéreas Mantienen Ventaja Estructural

Las líneas aéreas aseguraron el 62,5% de los ingresos de 2024, reflejando la resistencia de la porcelana a la degradación por rayos ultravioleta y su capacidad para soportar cargas de conductor de 4 toneladas sin fluencia. Las empresas de servicios públicos renuevan los haces de conductores con núcleos compuestos de aluminio y acero de mayor amperaje, lo que requiere aisladores más pesados que los polímeros no pueden igualar mecánicamente.

Las aplicaciones en subestaciones, que crecen a una CAGR del 7,4%, se centran en diseños que ahorran espacio y pedestales con clasificación sísmica. Los aisladores de poste que utilizan híbridos de porcelana y vidrio cumplen con los criterios IEEE C57.19.00 para pasatapas de transformadores, impulsando la adopción en proyectos de modernización en América del Norte y Europa. La demanda de material rodante de tránsito, aunque es un nicho, captura valor añadido gracias a las certificaciones y los contratos de mantenimiento posventa vinculados a los programas de activos de treinta años de los operadores ferroviarios.

Por Usuario Final: Las Empresas de Servicios Públicos Impulsan los Ciclos de Inversión en Infraestructura

Las empresas de servicios públicos representaron el 69,1% del gasto de 2024, validando una cultura de adquisición que valora el costo total del ciclo de vida sobre las ofertas de precio inicial. Los modelos de gestión de activos aplican curvas de depreciación de 45 años; el tiempo medio hasta el fallo probado de la porcelana supera a los polímeros ligeros en nodos críticos. El aumento de ingresos de NGK en el ejercicio fiscal 2023 a JPY 578.900 millones se debió en gran medida a pedidos de empresas de servicios públicos de los Estados Unidos y Australia para cadenas de alta tensión.

Desde fundidoras de metales hasta fábricas de semiconductores, los usuarios industriales prefieren los pasatapas de porcelana estandarizados de 15-35 kV que resisten atmósferas corrosivas. Las instalaciones comerciales adoptan postes de porcelana en subestaciones de misión crítica que sirven a aeropuertos y hospitales, mientras que la adopción residencial se limita a los suburbios aéreos heredados. El informe de Hubbell de 2024 señala que el 65% de sus ventas provienen de productos que mejoran la fiabilidad y que se alinean directamente con los indicadores clave de rendimiento de resiliencia de la red de las empresas de servicios públicos.

Análisis Geográfico

La participación del 49,0% de Asia-Pacífico subraya el peso estructural de los proyectos de red eléctrica de China, India y la ASEAN. El corredor UHVDC de State Grid, completado en enero de 2025, abarca 1.901 km y mueve 40.000 millones de kWh anuales, al tiempo que demanda aisladores clasificados para una carga mecánica de 4.000 kN. Las normas paralelas de Make in India imponen umbrales de contenido local del 50%, canalizando el gasto hacia las zonas ricas en arcilla doméstica. La electrificación rural de Vietnam e Indonesia asigna bonos soberanos a alimentadores de 22 kV, generando pedidos de alto volumen para formatos de pasador y horquilla con accesorios terminales simplificados.

América del Norte y Europa dependen de los ciclos de reemplazo de activos. El programa de Asociación para la Resiliencia e Innovación de la Red (GRIP) del Departamento de Energía de los Estados Unidos liberó USD 3.500 millones en subvenciones, desbloqueando pedidos de postes de porcelana de 69-230 kV que se instalan en postes de acero existentes. El Plan de Desarrollo de la Red a Diez Años (TYNDP) de Europa asigna EUR 300.000 millones a interconectores transfronterizos, y los organismos de normalización enfatizan los aparatos libres de SF6, reforzando así la demanda de pasatapas de porcelana que funcionan con gases alternativos.

Las regiones emergentes —América del Sur, Oriente Medio y África— absorben alrededor del 14% del gasto mundial, pero exhiben un crecimiento de dos dígitos a medida que los proyectos de interconexión aprovechan los desiertos de recursos para las exportaciones solares. La línea de 400 kV Etiopía-Kenia del Grupo de Energía de África Oriental y el esquema HVDC de Belo Monte en Brasil destacan cómo los prestamistas multilaterales financian infraestructura que especifica hardware cerámico debido a sus registros de fiabilidad a largo plazo. La localización de la cadena de suministro sigue siendo una barrera; por ello, los productores multinacionales cooperan con empresas cerámicas de propiedad estatal para cumplir con los mandatos de valor local y compensar los aranceles de importación.

Panorama Competitivo

El mercado de aisladores de porcelana presenta una fragmentación moderada: los cinco principales proveedores representan aproximadamente el 38% de los ingresos globales, mientras que los especialistas regionales dominan las licitaciones nacionales. NGK aprovecha la tecnología de hornos y la integración de materias primas para mantener los márgenes en medio de la volatilidad de la alúmina. Reportó ventas en el ejercicio fiscal 2023 de JPY 578.900 millones, impulsadas por programas de red eléctrica en los Estados Unidos y Australia.

Los actores asiáticos establecidos explotan la escala y la proximidad a las cuencas de caolín. Liling Huaxin Ceramics amplió su producción un 12% en 2024 tras añadir hornos de túnel con una intensidad de gas un 25% menor, reforzando el liderazgo en costos en los rangos de 11-66 kV. Los fabricantes de equipos originales occidentales contrarrestan mediante tecnología: los recubrimientos hidrofóbicos de Hubbell reducen los intervalos de lavado en un 50% en subestaciones costeras, asegurando contratos premium a pesar de los precios unitarios más altos.

Las estrategias se articulan en torno a tres ejes. Primero, la integración vertical: actores como PPC Insulators invierten en refinerías de alúmina para estabilizar los costos de insumos. Segundo, las fusiones y adquisiciones horizontales: la adquisición en 2024 por parte de TE Connectivity de un fabricante checo de pasatapas amplía las carteras de voltaje. Tercero, la diferenciación mediante investigación y desarrollo: los fabricantes colaboran con universidades para adaptar nanofundentes que reducen las corrientes de fuga bajo niebla salina. La fragmentación invita a presiones de consolidación sobre las empresas de nivel medio que carecen de una ventaja de contenido local o profundidad tecnológica.

Líderes de la Industria de Aisladores de Porcelana

Seves Group

NGK Insulators Ltd.

MacLean Power Systems

PPC Insulators

Aditya Birla Insulators Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Hitachi Energy comprometió USD 250 millones adicionales para ampliar la capacidad de componentes de transformadores y aislamiento, abordando una escasez mundial e impulsando la demanda de porcelana para pasatapas de 145-800 kV.

- Enero de 2025: China energizó el proyecto UHVDC más alto del mundo, un enlace de 1.901 km que suministra 40.000 millones de kWh anuales, equipado con cadenas de porcelana personalizadas clasificadas para 4.000 kN.

- Septiembre de 2024: Hitachi Energy inyectó USD 155 millones en fábricas de América del Norte en Reynosa, South Boston y Mount Pleasant, ampliando las líneas de equipos de conmutación de alta tensión y aisladores.

- Julio de 2024: State Grid Corporation anunció una inversión de capital en transmisión de 600.000 millones de yuanes para 2024, un aumento del 60% centrado en corredores UHV que especifican unidades de porcelana para servicio de corriente alterna a 800 kV.

- Julio de 2024: El Departamento para la Promoción de la Industria y el Comercio Interior (DPIIT) de India revisó la política de adquisiciones, reclasificando los productos del Incentivo Vinculado a la Producción bajo la Clase II a menos que se cumpla el 50% de contenido local, orientando los contratos de porcelana hacia plantas nacionales.

Alcance del Informe del Mercado Global de Aisladores de Porcelana

| Pasador |

| Suspensión |

| Tensión |

| Horquilla |

| Bajo (Por debajo de 1 kV) |

| Medio (1 a 69 kV) |

| Alto (Por encima de 69 kV) |

| Aéreo |

| Subestación |

| Tránsito y Material Rodante |

| Servicios Públicos |

| Industrial |

| Comercial |

| Residencial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Pasador | |

| Suspensión | ||

| Tensión | ||

| Horquilla | ||

| Por Clasificación de Voltaje | Bajo (Por debajo de 1 kV) | |

| Medio (1 a 69 kV) | ||

| Alto (Por encima de 69 kV) | ||

| Por Entorno de Instalación | Aéreo | |

| Subestación | ||

| Tránsito y Material Rodante | ||

| Por Usuario Final | Servicios Públicos | |

| Industrial | ||

| Comercial | ||

| Residencial | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se proyecta para los aisladores de porcelana entre 2025 y 2030?

Se prevé que el mercado crezca a una CAGR del 6,36% durante el período 2025-2030.

¿Qué región contribuye con los mayores ingresos?

Asia-Pacífico generó el 49,0% de las ventas de 2024 y es la región de más rápido crecimiento con una CAGR del 6,9%.

¿Por qué las empresas de servicios públicos siguen prefiriendo la porcelana sobre los diseños poliméricos?

Las empresas de servicios públicos valoran la vida útil probada de 40 años de la porcelana y su compatibilidad con el hardware existente, lo que reduce el costo total de propiedad a pesar del precio inicial más alto.

¿Qué tipo de producto muestra el crecimiento más rápido?

Los aisladores de tensión registran la CAGR más alta del 7,8%, impulsados por proyectos de tracción ferroviaria e interconexión de energías renovables.

¿Cómo están configurando las normas de contenido local las decisiones de abastecimiento?

Las políticas en India y Brasil exigen un contenido nacional del 50%, lo que obliga a las multinacionales a establecer empresas conjuntas o plantas locales para acceder a las licitaciones.

¿Cuál es la principal restricción para la demanda de porcelana?

La rápida adopción de unidades compuestas más ligeras en aplicaciones sísmicas y marinas reduce la CAGR en un estimado de 1,4 puntos porcentuales.

Última actualización de la página el: