磁器碍子市場規模・シェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 9.87 十億米ドル |

| 市場規模 (2030) | 13.43 十億米ドル |

| 成長率 (2025 - 2030) | 6.36% CAGR |

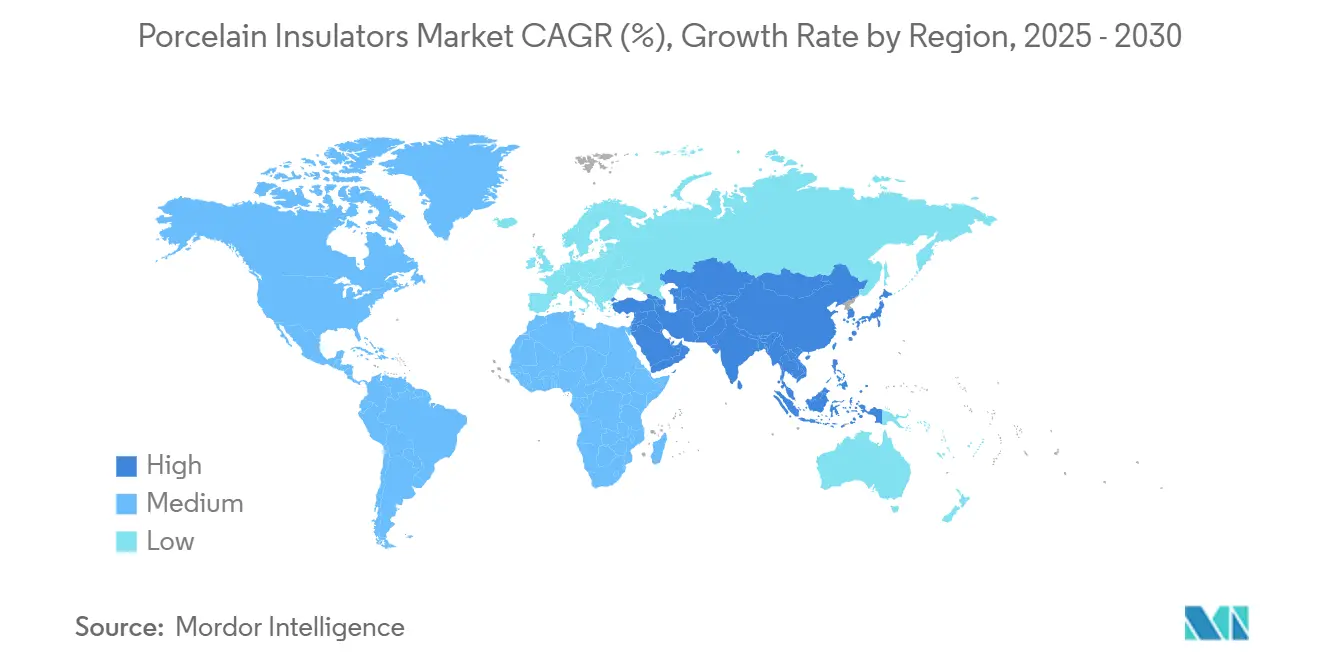

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

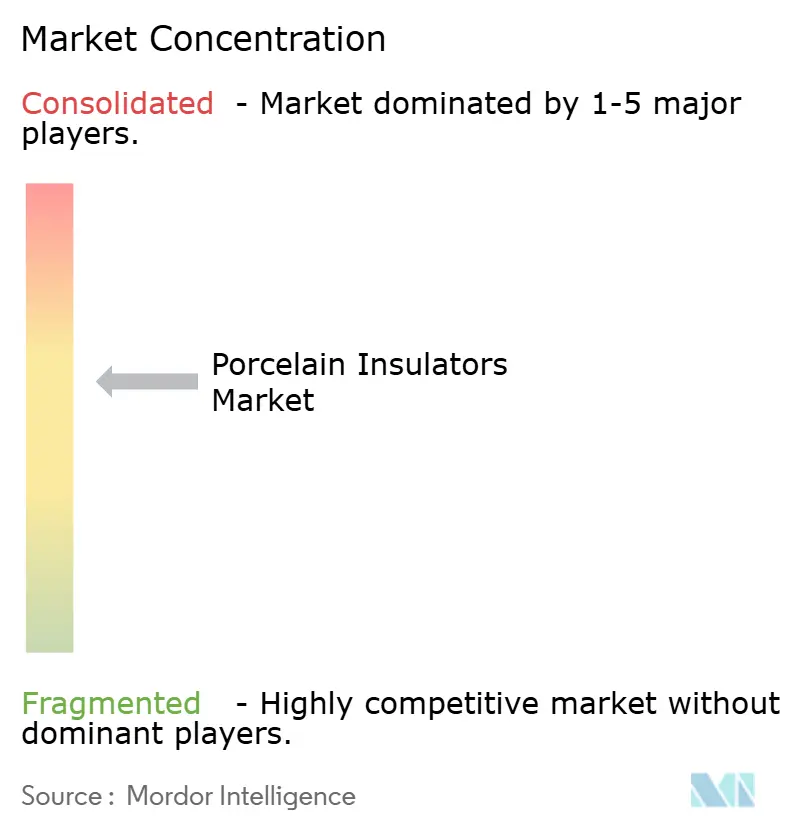

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる磁器碍子市場分析

磁器碍子市場規模は2025年に97億8,700万米ドルと推定され、予測期間(2025年~2030年)に6.36%のCAGRで2030年までに134億3,000万米ドルに達する見込みです。

成長の勢いは、電力網近代化サイクル、超高圧(UHV)送電網の整備、および政策主導の国内調達義務化によってもたらされています。OECD諸国では電力会社が老朽化した設備の更新を加速させており、アジア太平洋地域では再生可能エネルギーの統合と農村電化プロジェクトを通じてグリーンフィールド需要を牽引しています。価格に敏感な配電網では引き続きポリマー代替品が検討されていますが、磁器は機械的強度、誘電性能、および長い耐用年数において優位性を維持しています。原材料の垂直統合と高度なコーティング技術を組み合わせたメーカーは、信頼性が初期コストを上回るプレミアム用途において付加価値を獲得しています。

レポートの主要ポイント

- 製品タイプ別では、懸垂型碍子が2024年の収益シェアの48.2%を占めてトップとなり、引留型は2030年にかけて7.8%のCAGRで拡大する見込みです。

- 電圧定格別では、69kV超の用途が2024年の磁器碍子市場シェアの54.8%を占め、2030年にかけて6.7%のCAGRで進展しています。

- 設置環境別では、架空線が2024年の磁器碍子市場規模の62.5%を占め、変電所向けが最速の7.4% CAGRを記録しました。

- エンドユーザー別では、電力会社が2024年需要の69.1%を占め、資産管理予算が信頼性向上を優先する中、6.5%のCAGRで推移しています。

- 地域別では、アジア太平洋が2024年の収益の49.0%を占め、中国のUHV拡張とインドのメイク・イン・インディア国内調達規制を背景に6.9%のCAGRを示しています。

世界の磁器碍子市場トレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高圧送電回廊の拡大 | +1.80% | アジア太平洋中心、中東・アフリカへの波及 | 長期(4年以上) |

| OECD経済圏における電力網の刷新 | +1.50% | 北米・欧州連合 | 中期(2~4年) |

| 農村電化の展開 | +1.20% | 東南アジア諸国連合、インド、バングラデシュ | 中期(2~4年) |

| 鉄道牽引電化の急増 | +0.90% | 世界規模、欧州・中国に集中 | 短期(2年以内) |

| 撥水性ナノコーティング碍子ストリングの採用 | +0.60% | 世界規模、過酷環境での早期採用 | 長期(4年以上) |

| 国内調達義務化 | +0.40% | インド、中国、ブラジル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

アジア・アフリカにおける高圧送電回廊の拡大

国家電網公司の2024年設備投資6,000億元プログラム(全長1,901kmの四川・チベット超高圧直流送電線を含む)は、大規模回廊が極限の高度・汚損・着氷に対応した磁器ストリングのプレミアム需要をいかに押し上げるかを示しています。東南アジア諸国連合の電力網マスタープランは2045年までにさらに1,000億米ドルを追加し、500kV以上の優れた機械的強度を持つ碍子を必要としています。(1)出典:アジア開発銀行、「東南アジア諸国連合電力網ビジョン2045」、adb.org 磁器の重量増は実証済みのフィールド性能と既存ハードウェアとの互換性によって相殺され、サプライヤーが長期サービス保証を組み合わせることで活用できる耐久的な仕様上の優位性を生み出しています。

OECD経済圏における電力網刷新プログラム

北米および欧州の電力会社は、信頼性指標と再生可能エネルギー統合目標を達成するため、1960年代の設備を更新しています。国際エネルギー機関は、2027年までの年間送電投資額が平均1,400億米ドルに達する必要があると試算しており、既存の鉄骨構造物に再設計なしで組み込める碍子への安定した発注を促しています〔IEA.ORG〕。ライフサイクル評価によれば、磁器ユニットは予測可能な経年劣化プロファイルを示し、資産管理者が停電ウィンドウに合わせて交換時期を計画できます。Sediverの米国試験所設立の取り組みは、刷新予算を対象としたサービス型付加価値提案の好例です。(2)出典:Sediver、「米国試験所開設」、sediver.com

農村電化の展開(南・東南アジア)

国際エネルギー機関のモデリングによれば、東南アジアは2035年までに世界の電力需要増分の25%超を吸収し、インドネシア、ベトナム、フィリピンにおける11kVおよび33kVフィーダープログラムの高密度展開につながります。各国政府はプロジェクトの遅延を最小化するため確立されたセラミックサプライチェーンを優先し、インドの50%国内調達規制はクラスIの入札における国内調達を義務付けています。価格競争にもかかわらず、これらの要因が1~69kV帯における磁器の需要量を守っています。

鉄道牽引電化の急増

欧州の欧州横断交通ネットワークと中国の貨物鉄道脱炭素化推進は、動的荷重・振動・熱サイクルに対応した認証を持つ碍子を必要としています。磁器の熱安定性と長い疲労寿命はEN 50119などの鉄道規格を満たし、ポリマーが静的構造物を席巻する中でも継続的な採用を確保しています。パンタグラフアセンブリを中心としたOEMパートナーシップは仕様の固定化を高め、価格プレミアムを支えています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複合材・ポリマーユニットへの急速な移行 | -1.40% | 世界規模、地震多発地帯での加速 | 短期(2年以内) |

| アルミナ・カオリン原材料価格の変動 | -0.80% | 世界規模、アジア太平洋での影響が最大 | 短期(2年以内) |

| PFAS関連釉薬規制 | -0.50% | 北米・欧州連合の規制管轄 | 中期(2~4年) |

| 価格敏感市場における模倣品 | -0.30% | 新興市場、特に南アジア・アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

複合材・ポリマー碍子への急速な移行

日本、チリ、カリフォルニア州の耐震設計基準は軽量アセンブリに高い評価を与え、ポリマーの採用を加速させています。Yash Highvoltageの製品ロードマップは現在、新規研究開発の60%をシリコーンハウジングに割り当てており、供給側の勢いを示しています。しかし長期フィールドデータによれば、ガラス充填複合材は高汚損回廊において漏れ電流が高くなることが示されており、沿岸部および砂漠地帯における磁器のニッチを維持しています。

アルミナ・カオリン原材料価格の変動

スポットアルミナ価格は2024年第1四半期から第4四半期にかけてエネルギーコストの急騰により22%上昇し、短期契約で購入するアジアの中小規模窯業者の収益を圧迫しました。NGKのような垂直統合プレーヤーはボーキサイト鉱山の共同所有と自家発電を活用してアルミナ価格変動リスクをヘッジし、利益率を守っています。(3)NGK Insulators、「2023年アニュアルレポート」、ngkinsulators.co.jp 価格変動はサプライチェーンの統合を促し、新規参入者に対する参入障壁を高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:懸垂型が送電用途を主導

懸垂型ユニットは磁器碍子市場において2024年収益の48.2%を占め、同年中国で通電された5,373kmの新規UHV回廊から直接恩恵を受けました。(4)国家電網公司、「2024年UHV送電線統計」、sgcc.com.cn 長ストリングアセンブリは導体のたるみ、風振動、氷荷重に対応し、800kV以上での低線路損失を確保します。メーカーは40年ライフサイクルにわたって界面腐食に耐える二重釉薬および亜鉛スリーブピン設計によって差別化を図っています。

引留型は量的には小さいものの、架線支持および再生可能エネルギー連系地点が高い機械定格を求める中、2030年にかけて堅調な7.8%のCAGRを記録しています。撥水性ナノコーティングと鍛造鋼製端末金具により、引留型セットは300kNの極限引張荷重に対応し、鉄道電化展開においてサプライヤーを有利な立場に置いています。農村部の11kVネットワークにおけるピン型およびシャックル型はコスト主導型のままですが、東南アジア諸国連合の農村電化への安定した公的資金が基礎的な受注を維持しています。接触角145°を目標とした特殊釉薬ラインは、砂漠・沿岸フィーダーにおけるポリマーの侵食に対してプレミアム製品の競争力を高めています。

電圧定格別:高圧セグメントがプレミアム成長を牽引

69kV超の用途が2024年売上の54.8%を生み出し、6.7%の予測CAGRを持ち、プレミアム設計における磁器碍子市場規模を支えています。中国、インド、東アフリカ電力プールのUHVプロジェクトは、誘電・機械安全率が2.5を超える800kVおよび1,100kVストリングを必要としています。磁器の均質な結晶構造は、フィラメントワインディング複合材には見られない亀裂進展抵抗性を提供します。

中圧ストリングは量的に主流ですが、ポリマーが郊外フィーダーの柱上交換を獲得する中で利益率の圧縮に直面しています。それでも、米国のデータセンター建設と電力網強化資金が中圧開閉装置に10.5%のCAGRをもたらし、磁器ブッシングおよびポスト型ユニットを支えています。低圧需要は安定しているものの商品化が進んでおり、成長見通しは欧州の建築ストックにおける改修補助金に左右されます。

設置環境別:架空線用途が構造的優位性を維持

架空線が2024年収益の62.5%を確保し、磁器の紫外線劣化への耐性と4トンの導体荷重をクリープなしで支える能力を反映しています。電力会社は高アンペア容量のアルミニウム・鋼複合コアで導体バンドルを更新しており、ポリマーでは機械的に対応できない重量のある碍子が必要となっています。

変電所用途は7.4%のCAGRで拡大しており、省スペース設計と耐震評価済みペデスタルを軸に展開しています。磁器・ガラスハイブリッドを使用したポスト型碍子はIEEE C57.19.00の変圧器ブッシング基準を満たし、北米および欧州の改修プロジェクトでの採用を支えています。鉄道車両向け需要はニッチながら、鉄道事業者の30年資産スケジュールに連動した認証とアフターセールス保守契約により下流の付加価値を獲得しています。

エンドユーザー別:電力会社がインフラ投資サイクルを主導

電力会社は2024年支出の69.1%を占め、初期価格入札よりも総ライフサイクルコストを重視する調達文化を裏付けています。資産管理モデルは45年の減価償却曲線を採用しており、磁器の実証済み平均故障間隔は重要ノードにおいて軽量ポリマーを上回ります。NGKの2023年度売上高が5,789億円に増加したのは、主に米国およびオーストラリアの電力会社からの高圧ストリング受注によるものです。

金属製錬所から半導体工場まで、産業ユーザーは腐食性雰囲気に耐える標準化された15~35kV磁器ブッシングを好みます。商業施設は空港や病院にサービスを提供するミッションクリティカルな変電所に磁器ポストを採用し、住宅向け需要は従来型の架空線郊外に限定されています。Hubbellの2024年レポートは、同社売上の65%が電力会社の電力網レジリエンスKPIに直接合致する信頼性向上製品から生まれていることを指摘しています。

地域分析

アジア太平洋の49.0%シェアは、中国、インド、東南アジア諸国連合の電力網プロジェクトの構造的な重みを示しています。2025年1月に完成した国家電網の超高圧直流送電回廊は全長1,901kmに及び、年間400億kWhを送電しながら4,000kNの機械荷重に定格された碍子を必要としています。並行するメイク・イン・インディア規制は50%の国内調達閾値を義務付け、国内の粘土豊富な地帯への支出を誘導しています。ベトナムおよびインドネシアの農村電化は22kVフィーダーに向けて国債を充当し、簡略化された端末金具を持つピン型およびシャックル型の大量受注を生み出しています。

北米と欧州は資産更新サイクルに依存しています。米国エネルギー省の電力網レジリエンス・イノベーション・パートナーシップ(GRIP)プログラムは35億米ドルの補助金を放出し、既存の鋼製電柱に改修設置される69~230kV磁器ポストへの発注を解放しました。欧州の10年間ネットワーク開発計画(TYNDP)は国境を越えた連系線に3,000億ユーロを配分しており、標準化機関はSF6フリー機器を重視することで、代替ガス下でも性能を発揮する磁器ブッシングへの需要を強化しています。

新興地域—南米、中東、アフリカ—は世界支出の約14%を吸収しながらも、太陽光発電の輸出に向けた資源地帯を活用する連系プロジェクトにより二桁成長を示しています。東アフリカ電力プールの400kV エチオピア・ケニア線とブラジルのベロモンテ高圧直流送電計画は、多国間融資機関が長期信頼性実績を理由にセラミックハードウェアを仕様に盛り込んだインフラをいかに資金調達するかを示しています。サプライチェーンの現地化は依然として障壁であり、多国籍メーカーは国内調達義務を満たし輸入関税を相殺するため国有セラミック企業と協力しています。

競合状況

磁器碍子市場は中程度の分散を示しており、上位5社が世界収益の約38%を占め、地域専門メーカーが国内入札を支配しています。NGKは窯業技術と原材料統合を活用し、アルミナ価格変動の中でも利益率を維持しています。同社は米国およびオーストラリアの電力網プログラムに支えられ、2023年度売上高5,789億円を報告しました。

アジアの既存プレーヤーは規模とカオリン産地への近接性を活用しています。Liling Huaxin Ceramicsは2024年にガス消費量を25%削減したトンネル窯を追加し、生産量を12%拡大して11~66kV帯でのコストリーダーシップを強化しました。西側OEMは技術で対抗しており、Hubbellの撥水性コーティングは沿岸変電所での洗浄間隔を50%削減し、単価が高くてもプレミアム契約を確保しています。

戦略的な動きは三つの軸に集約されています。第一に垂直統合:PPC Insulatorsのようなプレーヤーがアルミナ精製所に投資して原材料コストを安定化させています。第二に水平型M&A:TE Connectivityの2024年のチェコのブッシングメーカー買収が電圧ポートフォリオを拡大しました。第三に研究開発による差別化:メーカーが大学と連携して塩霧下での漏れ電流を低減するナノフリットを開発しています。この分散化は、国内調達優位性や技術的深度を欠く中堅企業に対する統合圧力を招いています。

磁器碍子産業のリーダー企業

Seves Group

NGK Insulators Ltd.

MacLean Power Systems

PPC Insulators

Aditya Birla Insulators Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Hitachi Energyは変圧器部品および絶縁容量の拡大に追加で2億5,000万米ドルを投じ、世界的な不足に対応するとともに145~800kVブッシング向けの磁器需要を押し上げました。

- 2025年1月:中国が世界最高高度の超高圧直流送電プロジェクトを通電しました。全長1,901kmの連系線は年間400億kWhを送電し、4,000kNに定格されたカスタム磁器ストリングを装備しています。

- 2024年9月:Hitachi Energyはレイノサ、サウスボストン、マウントプレザントの北米工場に1億5,500万米ドルを投入し、高圧開閉装置および碍子ラインを拡張しました。

- 2024年7月:国家電網公司が2024年の送電設備投資6,000億元を発表しました。これは60%の増加であり、800kV交流サービス向けに磁器ユニットを仕様とするUHV回廊を中心としています。

- 2024年7月:インドの商工省産業・国内貿易振興局(DPIIT)が調達政策を改定し、国内調達率50%を満たさない場合は生産連動型インセンティブ対象製品をクラスIIに再分類することで、磁器契約を国内工場に誘導しました。

世界の磁器碍子市場レポートの調査範囲

| ピン型 |

| 懸垂型 |

| 引留型 |

| シャックル型 |

| 低圧(1kV未満) |

| 中圧(1~69kV) |

| 高圧(69kV超) |

| 架空線 |

| 変電所 |

| 鉄道・車両 |

| 電力会社 |

| 産業 |

| 商業 |

| 住宅 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| 東南アジア諸国連合加盟国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 製品タイプ別 | ピン型 | |

| 懸垂型 | ||

| 引留型 | ||

| シャックル型 | ||

| 電圧定格別 | 低圧(1kV未満) | |

| 中圧(1~69kV) | ||

| 高圧(69kV超) | ||

| 設置環境別 | 架空線 | |

| 変電所 | ||

| 鉄道・車両 | ||

| エンドユーザー別 | 電力会社 | |

| 産業 | ||

| 商業 | ||

| 住宅 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| 東南アジア諸国連合加盟国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2025年から2030年にかけての磁器碍子のCAGR予測は?

市場は2025年から2030年の期間に6.36%のCAGRで成長する見込みです。

最大の収益を生み出している地域はどこですか?

アジア太平洋が2024年売上の49.0%を生み出し、6.9%のCAGRで最も成長の速い地域です。

電力会社がポリマー設計よりも磁器を依然として好む理由は何ですか?

電力会社は磁器の実証済み40年耐用年数と既存ハードウェアとの互換性を評価しており、初期価格が高くても総所有コストを削減できます。

最も成長の速い製品タイプはどれですか?

引留型碍子が最高の7.8%のCAGRを記録しており、鉄道牽引電化と再生可能エネルギー連系プロジェクトが牽引しています。

国内調達規制は調達決定にどのような影響を与えていますか?

インドとブラジルの政策は50%の国内調達を義務付けており、多国籍企業は入札にアクセスするために合弁事業または現地工場の設立を余儀なくされています。

磁器需要の主な抑制要因は何ですか?

地震多発地帯やオフショア用途における軽量複合ユニットの急速な採用が、CAGRを推定1.4パーセントポイント削減しています。

最終更新日: