Tamanho e Participação do Mercado de Isoladores Elétricos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 23.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 31.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.52% CAGR |

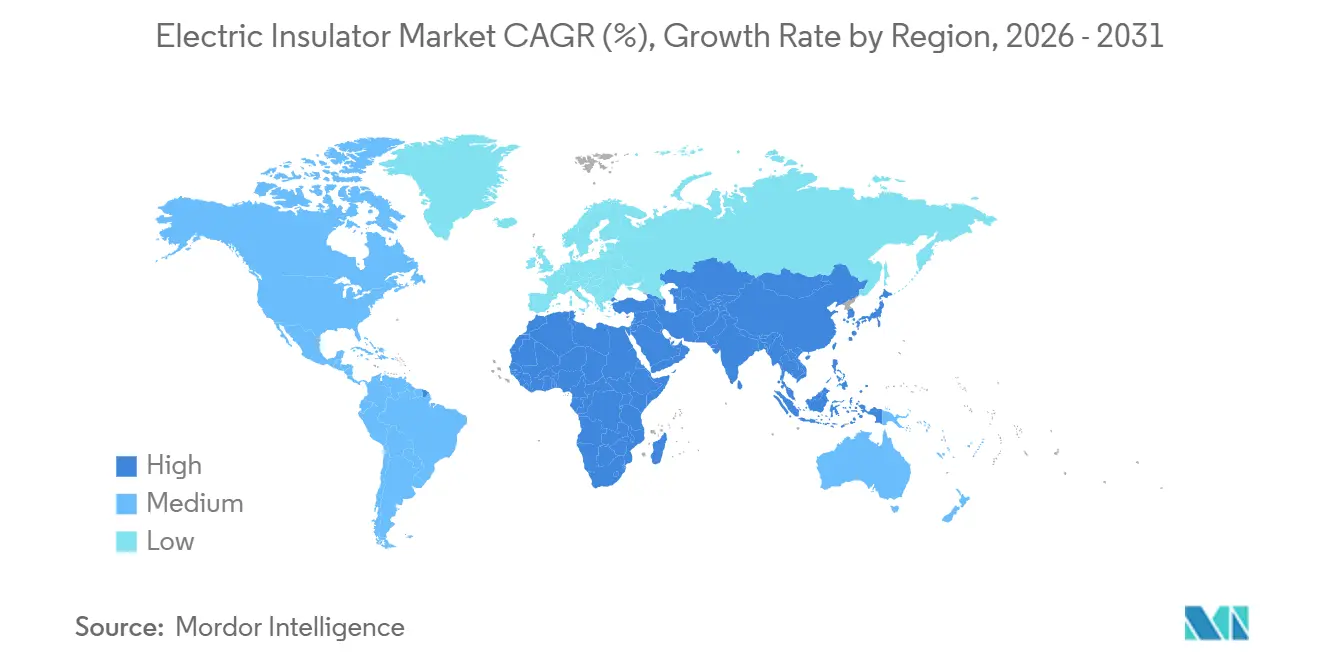

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

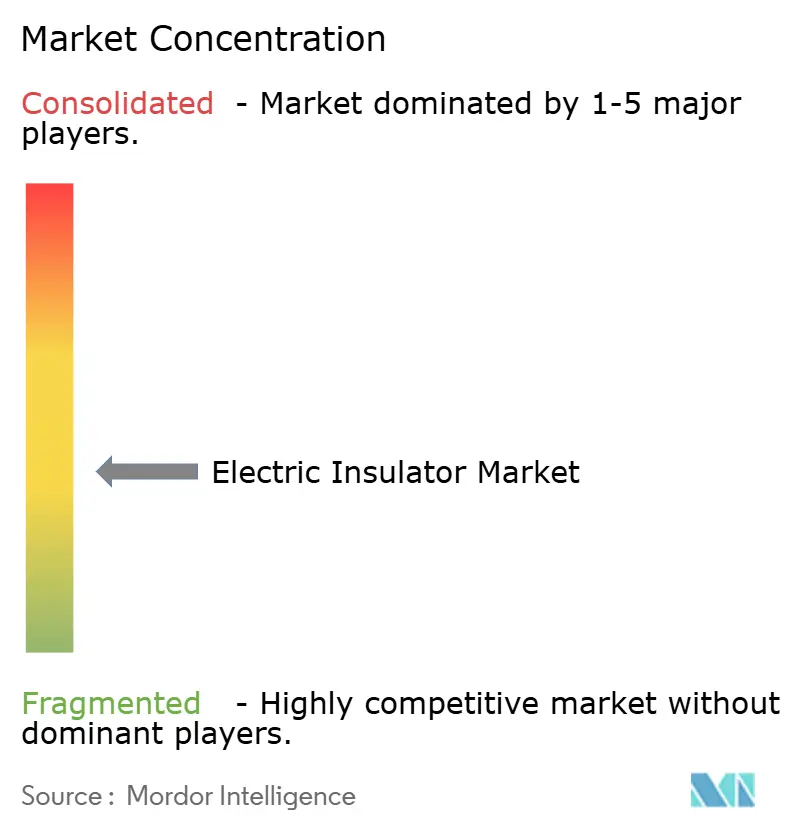

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Isoladores Elétricos por Mordor Intelligence

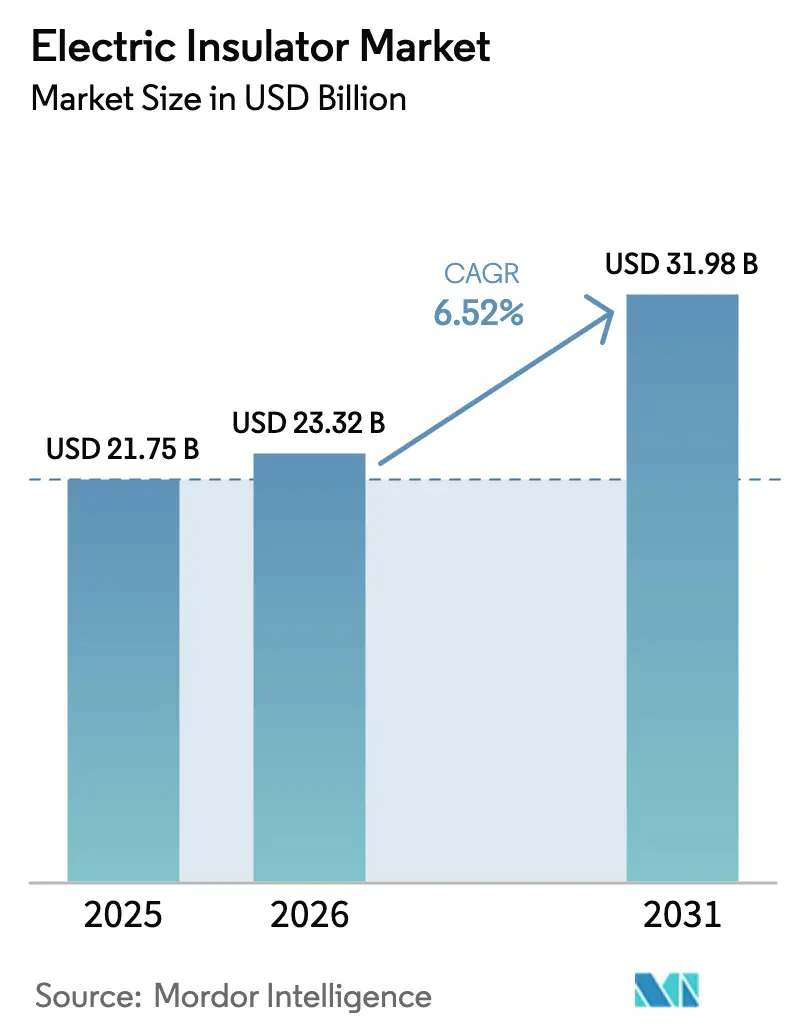

O tamanho do Mercado de Isoladores Elétricos tem projeção de expansão de USD 21,75 bilhões em 2025 e USD 23,32 bilhões em 2026 para USD 31,98 bilhões até 2031, registrando um CAGR de 6,52% entre 2026 e 2031.

Esta trajetória de crescimento reflete uma mudança estrutural nas prioridades de infraestrutura de energia, à medida que as concessionárias em todo o mundo enfrentam falhas na rede induzidas pelo clima, aceleram as interconexões HVDC e a eletrificação de corredores de transporte. Programas sustentados de fortalecimento da rede, a rápida adoção de links HVDC acima de 220 kV e a eletrificação de corredores de transporte estão remodelando as prioridades de gastos de capital e elevando a demanda por substituição, impulsionados pela expansão de ultra-alta tensão da China e pelos corredores de evacuação de energia renovável da Índia. A intensidade competitiva está aumentando à medida que os fabricantes chineses, Dalian Insulator Group e Zhejiang TCI, escalam a produção de compósitos para metade do custo de desembarque dos concorrentes ocidentais, desencadeando disputas de qualidade e recalls de segurança que levaram ao endurecimento da IEC 62217 e a auditorias de pré-qualificação de concessionárias que se estendem por mais de 18 meses nos mercados da OCDE.

Principais Conclusões do Relatório

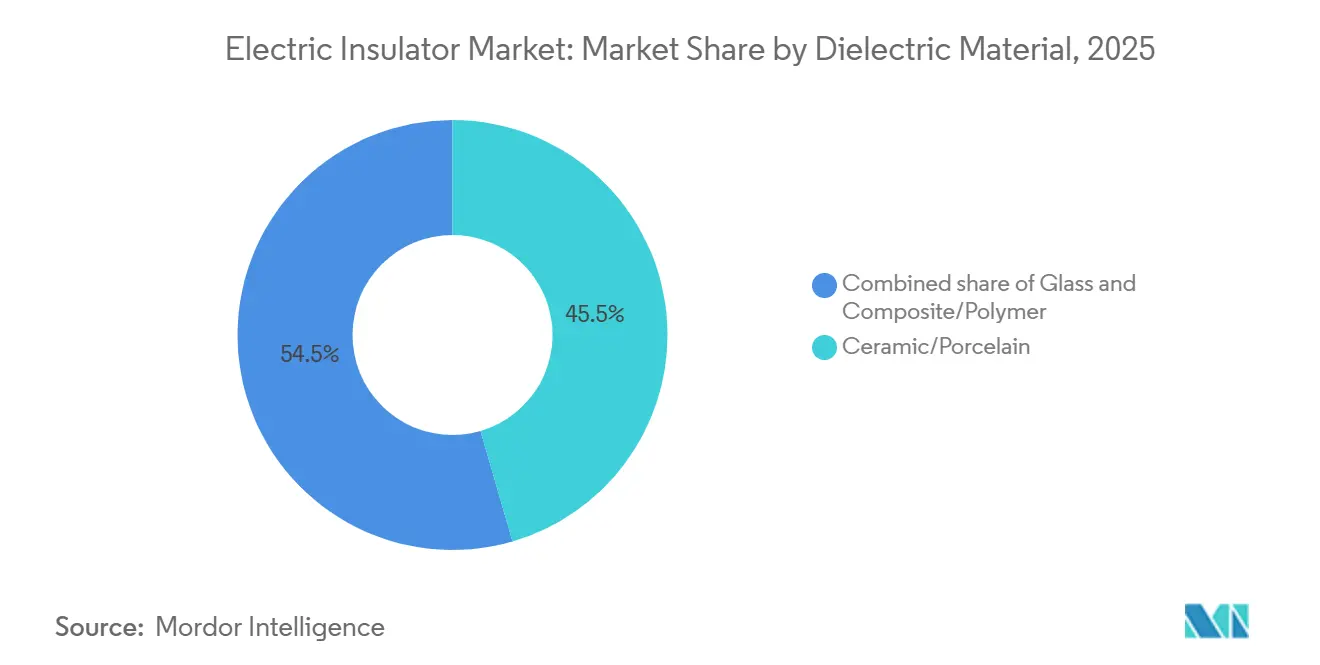

- Por material dielétrico, cerâmica e porcelana detinham 45,5% da participação do mercado de isoladores elétricos em 2025, enquanto as variantes de composto e polímero têm previsão de registrar um CAGR de 7,7% até 2031.

- Por classificação de tensão, os produtos de média tensão capturaram 40,2% do tamanho do mercado de isoladores elétricos em 2025, e as unidades de extra-alta tensão (>765 kV) têm projeção de expansão a um CAGR de 7,8% entre 2026 e 2031.

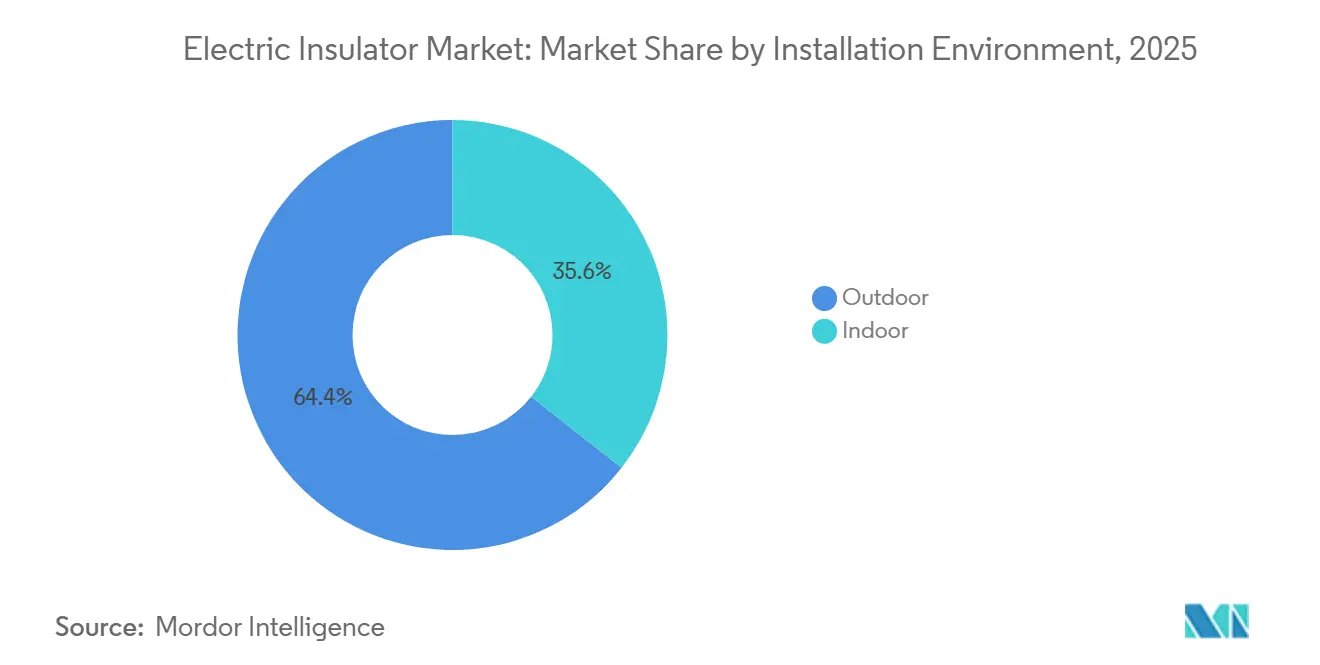

- Por ambiente de instalação, os isoladores externos responderam por 64,4% da participação na receita em 2025 e estão avançando a um CAGR de 7,0% até 2031.

- Por aplicação, as linhas de transmissão lideraram com 41,8% de participação no tamanho do mercado de isoladores elétricos em 2025; dentro dessa categoria, as linhas HVDC crescerão a um CAGR de 7,5% até 2031.

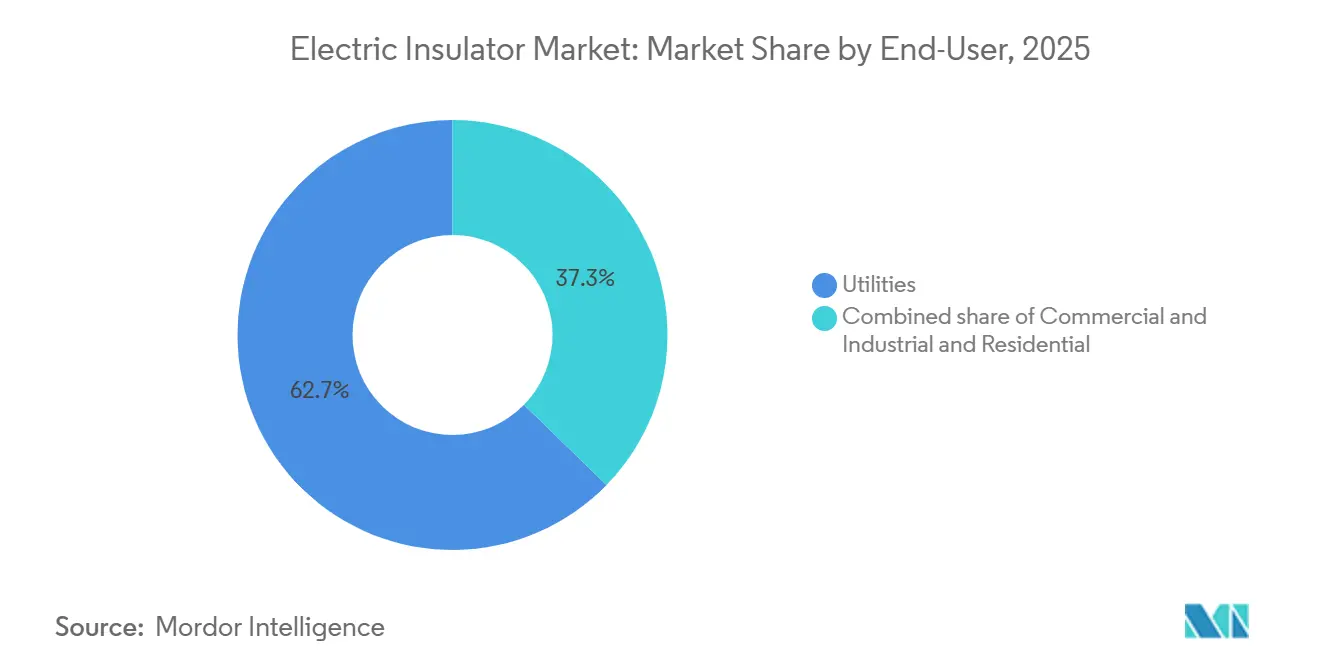

- Por usuário final, as concessionárias dominaram com 62,6% de participação no mercado de isoladores elétricos em 2025 e devem se expandir a um CAGR de 7,2% ao longo da janela de previsão.

- Por geografia, a Ásia-Pacífico detinha 54,7% da participação de mercado em 2025, e a mesma tem projeção de crescimento a um CAGR de 7,3% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Isoladores Elétricos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gastos com fortalecimento da rede para infraestrutura de T&D resiliente ao clima | 1.8% | Global, com concentração na América do Norte, Austrália e Europa Mediterrânea | Médio prazo (2 a 4 anos) |

| Eletrificação de corredores de carga ferroviária na Ásia e Europa | 0.7% | Ásia-Pacífico (Índia, China, ASEAN), Europa (Alemanha, França, Polônia) | Longo prazo (≥4 anos) |

| Rápida expansão de links HVDC acima de 220 kV na China e Índia | 2.1% | Núcleo da Ásia-Pacífico, com transbordamento para o Oriente Médio e América do Sul | Longo prazo (≥4 anos) |

| Retrofits de isoladores compósitos de concessionárias para reduzir o risco de incêndios florestais | 1.3% | América do Norte (Califórnia, Noroeste do Pacífico), Austrália, Sul da Europa | Curto prazo (≤2 anos) |

| Manutenção preditiva habilitada por IA impulsionando a demanda por substituição | 0.9% | Mercados da OCDE inicialmente, expandindo-se para a Ásia emergente até 2028 | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Gastos com Fortalecimento da Rede para Infraestrutura de T&D Resiliente ao Clima

As concessionárias sujeitas a incêndios florestais e furacões estão canalizando de 20% a 30% dos orçamentos de capital para o fortalecimento de ativos aéreos, deslocando o investimento de adições de capacidade para a resiliência. A Lei de Investimento em Infraestrutura e Empregos dos EUA destina USD 65 bilhões para modernização, incluindo USD 5 bilhões dedicados à resiliência da transmissão.[1]Departamento de Energia dos EUA, "Programas de Modernização da Rede," energy.gov As concessionárias da Califórnia pretendem substituir 600.000 unidades de cerâmica por compósitos até 2028, um programa de USD 1,2 bilhão determinado pelas regras estaduais de mitigação de incêndios florestais.[2]Comissão de Serviços Públicos da Califórnia, "Planos de Mitigação de Incêndios Florestais," cpuc.ca.gov O Conselho de Segurança Energética da Austrália exige produtos compósitos em todas as novas linhas acima de 132 kV em zonas de incêndio florestal.[3]Operador do Mercado de Energia da Austrália, "Normas para Incêndios Florestais," aemo.com.au Os operadores de sistemas de transmissão da Alemanha planejam EUR 2,8 bilhões em melhorias resilientes às intempéries cobrindo 8.000 km de linhas até 2030.[4]Agência Federal de Redes da Alemanha, "Planos de Investimento em Transmissão," bundesnetzagentur.de Normas como IEEE 1724 e ISO 9001 estão incorporadas nas aquisições.

Rápida Expansão de Links HVDC acima de 220 kV na China e Índia

A State Grid Corporation comissionou três corredores de ±800 kV em 2025, consumindo juntos mais de 1,2 milhão de isoladores classificados acima de 765 kV. A Power Grid da Índia adjudicou USD 3,1 bilhões para seis bipolos HVDC totalizando 18 GW, liderados pela linha Raigarh-Pugalur de 6 GW, que sozinha requer 420.000 unidades. Brasil, Arábia Saudita e outros mercados estão adotando esquemas semelhantes, cada um exigindo projetos compósitos especializados resistentes à umidade e à areia. A IEC 60071 e a IEC 61109 orientam a coordenação de isolamento e a escolha de materiais nesses corredores de ultra-alta tensão.

Retrofits de Isoladores Compósitos de Concessionárias para Reduzir o Risco de Incêndios Florestais

As coberturas de borracha de silicone hidrofóbica impedem camadas de poluição condutora que podem gerar arcos e inflamar a vegetação, um modo de falha responsabilizado pelo Incêndio Camp Fire de 2018 na Califórnia. A PG&E substituiu 87.000 dispositivos de porcelana em 2.400 milhas de circuito em distritos de alto risco de incêndio durante 2024, reduzindo as ignições induzidas por falhas em 34%. A Ausgrid e a Essential Energy agora especificam compósitos em todos os novos ativos de 132 kV e 330 kV em zonas de incêndio florestal. As concessionárias do Sul da Europa estão seguindo o exemplo sob pressão das seguradoras que vinculam a cobertura à mitigação certificada de risco de incêndio. Os testes ASTM D6815 e IEC 62217 são padrão.

Manutenção Preditiva Habilitada por IA Impulsionando a Demanda por Substituição

Modelos de aprendizado de máquina treinados em imagens térmicas e dados meteorológicos preveem falhas com 12 a 18 meses de antecedência, comprimindo ciclos de vida de 25 anos, mas limitando interrupções não planejadas. A plataforma de análise da Duke Energy reduziu as interrupções forçadas em 22% em 2025 após rastrear 32.000 estruturas de transmissão. O conjunto Sensformer da Siemens conecta sensores de borda incorporados em cadeias de isoladores a painéis em tempo real usados por 14 operadores de sistemas de transmissão europeus. As inspeções por drone da TEPCO sinalizaram 18.000 unidades para substituição antecipada em 2024.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço de matérias-primas (alumina, epóxi, borracha de silicone) | -0.7% | Global, com pressão aguda na Ásia-Pacífico e Europa | Curto prazo (≤2 anos) |

| Isoladores falsificados de baixa qualidade causando recalls de segurança | -0.4% | Sudeste Asiático, Oriente Médio, África; risco de transbordamento para a América Latina | Médio prazo (2 a 4 anos) |

| Longos ciclos de pré-qualificação de concessionárias nas redes da OCDE | -0.5% | América do Norte, Europa, Japão, Austrália; impacto limitado em mercados emergentes | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço de Matérias-Primas (Alumina, Epóxi, Borracha de Silicone)

A alumina subiu 23% em 2024 após restrições de exportação na Guiné e na Indonésia, inflacionando os custos dos isoladores de cerâmica, cujas listas de materiais são compostas em até 50% de alumina. Os preços da resina epóxi subiram 18% no início de 2025 em meio ao redirecionamento do fornecimento chinês para compósitos de energia eólica e automotivos. A borracha de silicone subiu 15% após escassez de catalisadores de platina decorrente de danos causados por furacões na Costa do Golfo. A NGK Insulators reportou uma compressão de margem bruta de 320 pontos-base, e três fabricantes europeus de compósitos saíram do mercado em 2025.

Isoladores Falsificados de Baixa Qualidade Causando Recalls de Segurança

Interrupções na rede no Vietnã, Indonésia e Filipinas desde meados de 2024 rastrearam falhas em produtos falsificados de 110 a 230 kV sem certificação IEC 61109. A EVN retirou 12.000 unidades de serviço e bloqueou sete fornecedores. A PLN descobriu que 8% de seu estoque de atualização Java-Bali se degradou sob radiação UV em 18 meses. O regulador tailandês agora exige testes de lote por terceiros, enquanto a Malásia exige o registro do fabricante junto à Suruhanjaya Tenaga. Os ciclos de auditoria agora podem se estender por 24 meses.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material Dielétrico: O Polímero Ganha Terreno com os Mandatos contra Incêndios Florestais

A cerâmica e a porcelana detinham 45,5% da participação do mercado de isoladores elétricos em 2025 devido à confiabilidade em zonas de alta poluição. O vidro serve a funções de autolimpeza em nichos, com cerca de 12%. Os produtos compósitos capturaram 42,5% em 2025 e registrarão um CAGR de 7,7%, impulsionados pelos mandatos da Califórnia e da Austrália. O tamanho do mercado de isoladores elétricos para compósitos tem projeção de atingir USD 13,4 bilhões até 2031. A cerâmica permanece entrincheirada acima de 800 kV, onde os dados de vida útil superam os benefícios do polímero.

As concessionárias valorizam a vantagem de peso de 40% do polímero e a hidrofobicidade que resiste ao início de incêndios. A linha Exlim da ABB integra sensores para monitoramento de condição, e as empresas chinesas reduziram o custo de desembarque à metade em comparação com os concorrentes ocidentais, provocando revisões da IEC 62217. O vidro está em declínio à medida que as prioridades de resistência ao vandalismo e baixa manutenção aumentam.

Por Classificação de Tensão: A Ultra-Alta Tensão Avança com a Expansão do HVDC

Os produtos de média tensão (70 a 220 kV) representaram 40,2% do tamanho do mercado de isoladores elétricos em 2025 e atendem aos alimentadores de distribuição. Os dispositivos de baixa tensão abaixo de 70 kV respondem por 25%. As classes de extra-alta e ultra-alta tensão acima de 765 kV registrarão o CAGR mais rápido de 7,8%, refletindo os corredores de ±800 kV da China e os contratos HVDC de 18 GW da Índia.

Projetos com distâncias de escoamento superiores a 9.000 mm evitam flashovers sob poluição e gelo. NGK, Lapp e Sediver dominam graças a décadas de dados de campo. O crescimento da média tensão está ligado aos fluxos bidirecionais de energia solar em telhados e armazenamento em baterias. As margens de baixa tensão estão sob pressão de preços chineses.

Por Ambiente de Instalação: O Externo Domina em Meio à Expansão da Transmissão

Os isoladores externos capturaram 64,4% da receita em 2025 e crescerão a um CAGR de 7,0%, impulsionados pelo fortalecimento das linhas de transmissão e pelos novos corredores HVDC na Ásia-Pacífico. Os produtos internos atendem a subestações isoladas a gás e buchas de transformadores e enfrentam crescimento mais lento nas redes maduras da OCDE.

Os dispositivos externos devem suportar radiação UV, ciclagem térmica e poluição por 30 anos; os compósitos estão ganhando terreno porque pesam menos e reduzem a manutenção. A demanda interna cresce em cidades densas que adotam subestações isoladas a gás, onde os custos de terreno justificam o prêmio. A IEC 62271 e a IEC 60137 regem as especificações.

Por Aplicação: As Linhas HVDC Lideram o Crescimento da Transmissão

As linhas de transmissão detinham 41,8% da demanda de 2025; os projetos HVDC dentro dessa fatia crescerão a um CAGR de 7,5%. Subestações e chaveamento respondem por 28%, transformadores e buchas por 20%, e proteção contra surtos por 10%.

A linha Baihetan-Jiangsu da China implantou 340.000 isoladores, a Raigarh-Pugalur da Índia precisará de 420.000, e a interconexão Manaus-Boa Vista do Brasil impulsiona a demanda sul-americana. O crescimento das subestações acompanha a automação de borda da rede, enquanto as substituições de buchas acompanham o envelhecimento das frotas de transformadores. A proteção contra surtos se concentra em cinturões tropicais de alta incidência de raios.

Por Usuário Final: As Concessionárias Comandam Dois Terços da Demanda

As concessionárias detinham 62,6% de participação em 2025 e se expandiram a um CAGR de 7,2% com base nos planos de rede de USD 65 bilhões dos EUA e EUR 584 bilhões da UE. Os usuários finais comerciais e industriais ocupam 27%, desde data centers até ferrovias eletrificadas. O segmento residencial fica próximo de 10%, restringido pelas tendências de subterranização.

As concessionárias firmam contratos-quadro plurianuais que especificam testes rigorosos da IEC e da ANSI, criando barreiras para os recém-chegados. O crescimento dos data centers e a eletrificação ferroviária estimulam a demanda de média tensão, enquanto os segmentos domésticos migram para unidades de polímero que reduzem os custos de deslocamento de equipes técnicas.

Análise Geográfica

A Ásia-Pacífico detém 54,7% do mercado de isoladores elétricos e cresce a um CAGR de 7,3% até 2031. A China comissionou três links de ±800 kV em 2025 e tem como meta 30.000 km de nova capacidade até 2026. Os seis bipolos da Índia totalizam 18 GW. A TEPCO do Japão está substituindo 18.000 unidades envelhecidas, e os membros da ASEAN planejam USD 42 bilhões em melhorias no âmbito da Rede Elétrica da ASEAN. A Austrália exige compósitos em regiões de incêndio florestal.

A América do Norte detém 22% de participação. Os programas de combate a incêndios florestais dos EUA substituirão 600.000 unidades até 2028. A manutenção orientada por IA na Duke e na Dominion acelera a renovação, e a Hydro-Québec está construindo 2.400 km de linhas de 735 kV.

A Europa comanda 18%. Os quatro operadores de sistemas de transmissão da Alemanha estão investindo EUR 2,8 bilhões em melhorias, a RTE da França adiciona 2.100 km de linhas de 400 kV, e o Sul da Europa migra para compósitos por causa do risco de incêndios florestais. As sanções empurram a Rússia em direção à cerâmica doméstica.

A América do Sul e o Oriente Médio & África juntos detêm 5%, mas estão em ascensão. O link HVDC Manaus-Boa Vista de 2.500 km do Brasil precisa de 95.000 unidades de polímero. O projeto NEOM-Riade de 3 GW da Arábia Saudita sustenta a demanda no Golfo, enquanto a África do Sul e o Egito buscam substituições apesar dos ventos fiscais contrários.

Cenário Competitivo

O mercado de isoladores elétricos é moderadamente concentrado. As cinco principais empresas — ABB, Siemens, NGK Insulators, General Electric e Hubbell — controlam aproximadamente 38%. Os entrantes chineses Dalian Insulator Group e Zhejiang TCI oferecem compósitos pela metade do custo de desembarque ocidental, forçando o endurecimento da IEC e auditorias prolongadas de concessionárias. O polímero de nano-sílica da NGK reivindica hidrofobicidade de 35 anos, a ABB incorpora sensores de carga no Exlim, e a Siemens adquiriu um compounder de borracha de silicone para garantir o fornecimento de matéria-prima.

As fusões e aquisições se aceleram: a Hubbell comprou a Victor Insulators por USD 340 milhões, a Toshiba e a BHEL formaram uma joint venture de ±800 kV na Índia, e a Lapp expandiu a capacidade de cerâmica de extra-alta tensão na Alemanha. Os espaços em branco de crescimento incluem manutenção preditiva como serviço e polímeros reforçados com grafeno visando 10 vezes a resistência ao rastreamento. A IEC 62217, a ISO 9001 e os ciclos de certificação nacionais que se estendem por 24 meses permanecem como altas barreiras de entrada.

Líderes do Setor de Isoladores Elétricos

ABB Ltd

Siemens AG

General Electric Company

Hubbell Inc.

NGK Insulators Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A NCP Coatings adquiriu a Glyptal Inc., uma produtora de longa data de revestimentos de esmalte isolante de alto desempenho para motores elétricos, transformadores, bobinas e outros componentes elétricos industriais.

- Junho de 2025: A Jotun introduziu tecnologias de revestimento em pó destinadas a melhorar o isolamento elétrico, o gerenciamento térmico, a proteção contra incêndio e a resistência à corrosão em pacotes de baterias para veículos elétricos e sistemas de armazenamento de energia. Esses revestimentos sem solvente aumentam a segurança, a durabilidade e a eficiência dos componentes de bateria de alta tensão, que são críticos para a confiabilidade dos sistemas elétricos.

- Junho de 2025: A Armacell inaugurou uma nova instalação de fabricação de isolamento de aerogel em Pune, Índia, para produzir seus mantos de aerogel ArmaGel XG. Essa expansão dobra a capacidade de produção da empresa para isolamento térmico de alto desempenho e apoia a crescente demanda por soluções de isolamento, particularmente aquelas que contribuem para o gerenciamento térmico em sistemas de energia, alinhando-se ao mercado de isolamento elétrico.

- Fevereiro de 2025: O Insulation Technology Group (ITG) adquiriu a Cerisol, fabricante de isoladores de porcelana, aumentando a capacidade de produção e aprimorando as capacidades de serviço global em isolamento elétrico de alta tensão para redes de concessionárias.

Escopo do Relatório Global do Mercado de Isoladores Elétricos

O relatório do mercado de isoladores elétricos inclui:

| Cerâmica/Porcelana |

| Vidro |

| Composto/Polímero |

| Baixa (Abaixo de 70 kV) |

| Média (70 a 220 kV) |

| Alta (221 a 765 kV) |

| Extra-Alta e Ultra-Alta (Acima de 765 kV) |

| Externo |

| Interno |

| Linhas de Transmissão |

| Subestações e Chaveamento |

| Transformadores e Buchas |

| Proteção contra Surtos/Raios |

| Concessionárias |

| Comercial e Industrial |

| Residencial |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Material Dielétrico | Cerâmica/Porcelana | |

| Vidro | ||

| Composto/Polímero | ||

| Por Classificação de Tensão | Baixa (Abaixo de 70 kV) | |

| Média (70 a 220 kV) | ||

| Alta (221 a 765 kV) | ||

| Extra-Alta e Ultra-Alta (Acima de 765 kV) | ||

| Por Ambiente de Instalação | Externo | |

| Interno | ||

| Por Aplicação | Linhas de Transmissão | |

| Subestações e Chaveamento | ||

| Transformadores e Buchas | ||

| Proteção contra Surtos/Raios | ||

| Por Usuário Final | Concessionárias | |

| Comercial e Industrial | ||

| Residencial | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de isoladores elétricos até 2031?

O setor tem previsão de atingir USD 31,98 bilhões até 2031, crescendo a um CAGR de 6,52% a partir de 2026.

Qual região contribui com a maior demanda por isoladores de alta tensão?

A Ásia-Pacífico responde por 54,7% da receita global, liderada pelas expansões de ultra-alta tensão da China e da Índia.

Por que as concessionárias estão migrando de isoladores de cerâmica para isoladores de polímero?

As unidades de polímero são mais leves, mantêm a hidrofobicidade e reduzem o risco de incêndios florestais, o que diminui os custos de manutenção e a exposição a responsabilidades.

Como a expansão do HVDC influenciará a demanda por isoladores?

Os corredores de ±800 kV na China, Índia, Brasil e Arábia Saudita requerem milhões de isoladores de extra-alta tensão, impulsionando a fatia de crescimento mais rápido do mercado.

Qual é o principal risco da cadeia de suprimentos enfrentado pelos fabricantes?

Os preços voláteis de alumina, epóxi e borracha de silicone podem comprimir as margens em mais de 300 pontos-base durante os picos.

Como as ferramentas de IA estão mudando os ciclos de substituição?

A vigilância por aprendizado de máquina sinaliza falhas com um ano de antecedência, promovendo substituições mais antecipadas, porém planejadas, que melhoram a confiabilidade da rede.

Página atualizada pela última vez em: