Marktgröße und Marktanteil für Porzellan-Isolatoren

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Marktgröße (2025) | 9.87 Milliarden US-Dollar |

| Marktgröße (2030) | 13.43 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.36% CAGR |

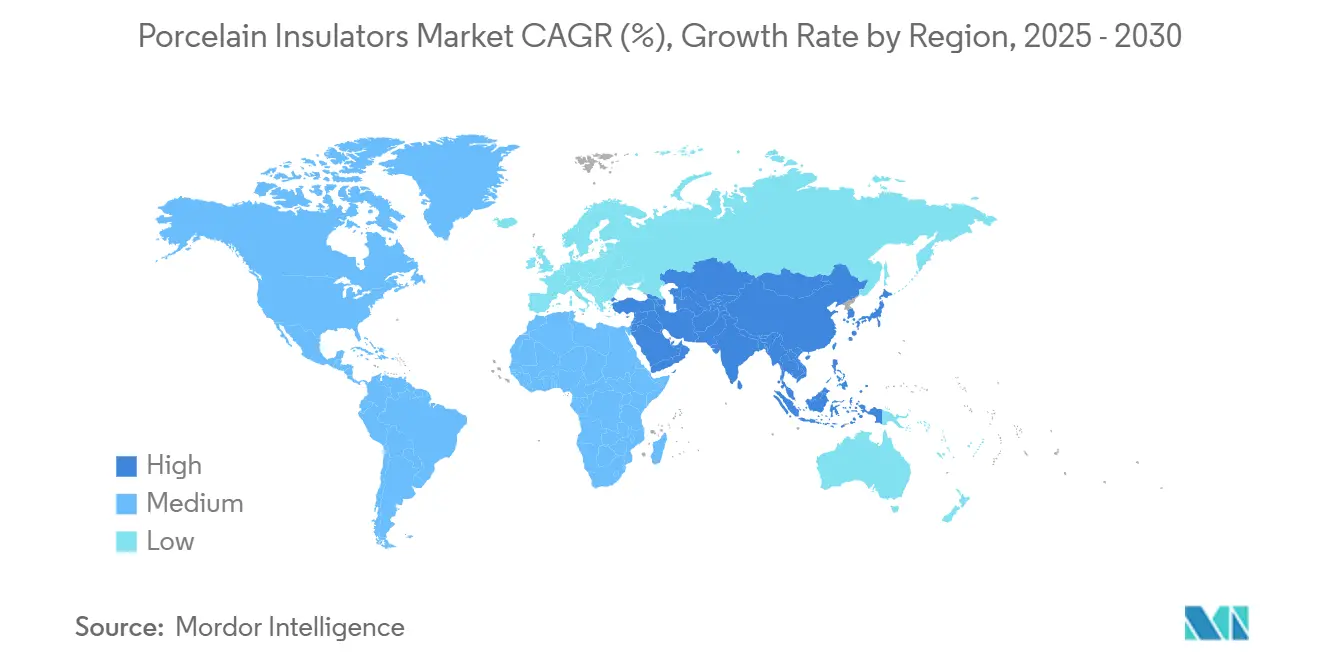

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

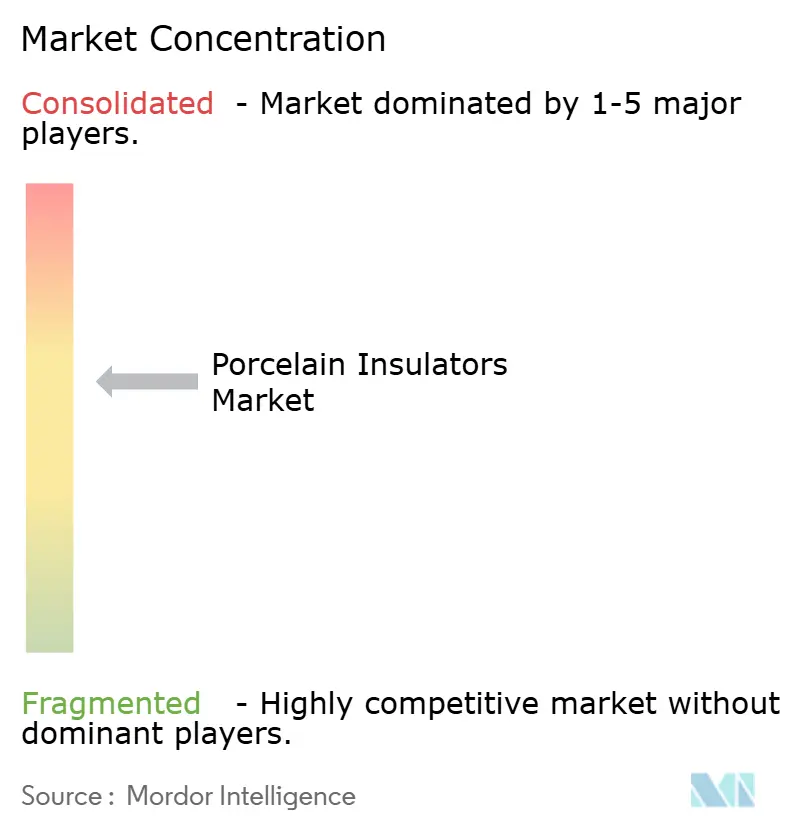

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Porzellan-Isolatoren von Mordor Intelligence

Die Marktgröße für Porzellan-Isolatoren wird im Jahr 2025 auf 9,87 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 6,36 % während des Prognosezeitraums (2025–2030) 13,43 Milliarden USD erreichen.

Der Schwung kommt aus Netzmodernisierungszyklen, dem Ausbau von Ultrahochspannungs-Übertragungskorridoren (UHV) und politisch verankerten Mandaten zur inländischen Beschaffung. Versorgungsunternehmen in der OECD beschleunigen den Austausch veralteter Hardware, während der Asien-Pazifik-Raum die Nachfrage auf der grünen Wiese durch die Integration erneuerbarer Energien und Projekte zur ländlichen Elektrifizierung antreibt. Preissensible Verteilungsnetze wägen weiterhin Polymeralternativen ab, doch Porzellan behält einen Vorteil hinsichtlich mechanischer Festigkeit, dielektrischer Leistung und langer Nutzungsdauer. Hersteller, die Rohstoffintegration mit fortschrittlichen Beschichtungen verbinden, schöpfen in Premiumanwendungen Mehrwert, bei denen Zuverlässigkeit die Anschaffungskosten überwiegt.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Hängeisolatoren im Jahr 2024 mit einem Umsatzanteil von 48,2 %; Zugausführungen werden bis 2030 voraussichtlich mit einer CAGR von 7,8 % wachsen.

- Nach Nennspannung entfielen Anwendungen über 69 kV im Jahr 2024 auf 54,8 % des Marktanteils für Porzellan-Isolatoren und entwickeln sich mit einer CAGR von 6,7 % bis 2030.

- Nach Installationsumgebung entfielen Freileitungen im Jahr 2024 auf 62,5 % der Marktgröße für Porzellan-Isolatoren, während Umspannwerksinstallationen die höchste CAGR von 7,4 % verzeichneten.

- Nach Endnutzer dominierten Versorgungsunternehmen im Jahr 2024 mit 69,1 % der Nachfrage und wachsen weiterhin mit einer CAGR von 6,5 %, da Asset-Management-Budgets Zuverlässigkeitsverbesserungen priorisieren.

- Nach Geografie hielt der Asien-Pazifik-Raum im Jahr 2024 einen Umsatzanteil von 49,0 %; die Region weist eine CAGR von 6,9 % auf, getragen vom chinesischen UHV-Ausbau und Indiens Make-in-India-Regelung für lokale Inhalte.

Globale Markttrends und Erkenntnisse für Porzellan-Isolatoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau von Hochspannungs-Übertragungskorridoren | +1.80% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Netzsanierung in OECD-Volkswirtschaften | +1.50% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Ausbau der ländlichen Elektrifizierung | +1.20% | ASEAN, Indien, Bangladesch | Mittelfristig (2–4 Jahre) |

| Anstieg der Bahntraktion-Elektrifizierung | +0.90% | Global, Schwerpunkt in Europa und China | Kurzfristig (≤ 2 Jahre) |

| Einführung hydrophober nanobeschichteter Isolatorketten | +0.60% | Global, frühe Einführung in rauen Umgebungen | Langfristig (≥ 4 Jahre) |

| Mandate für lokale Inhalte | +0.40% | Indien, China, Brasilien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau von Hochspannungs-Übertragungskorridoren in Asien und Afrika

Das Investitionsprogramm der State Grid Corporation in Höhe von 600 Milliarden Yuan für 2024, einschließlich der 1.901 km langen UHVDC-Leitung Sichuan-Tibet, unterstreicht, wie großangelegte Korridore die Premiumnachfrage nach Porzellan-Isolatorketten steigern, die für extreme Höhenlagen, Verschmutzung und Vereisung ausgelegt sind. Der ASEAN-Stromnetzmasterplan fügt bis 2045 weitere 100 Milliarden USD hinzu und erfordert Isolatoren mit überlegener mechanischer Festigkeit für 500 kV und darüber.(1)Quelle: Asiatische Entwicklungsbank, "ASEAN-Stromnetz-Vision 2045," adb.org Die höhere Masse von Porzellan wird durch die bewährte Feldleistung und die Kompatibilität mit konventioneller Hardware ausgeglichen, was einen dauerhaften Spezifikationsvorteil schafft, den Lieferanten durch die Bündelung langfristiger Servicegarantien nutzen.

Netzsanierungsprogramme in OECD-Volkswirtschaften

Nordamerikanische und europäische Versorgungsunternehmen ersetzen Hardware aus den 1960er Jahren, um Zuverlässigkeitsindizes und Ziele zur Integration erneuerbarer Energien zu erfüllen. Die Internationale Energieagentur schätzt, dass die jährlichen Übertragungsinvestitionen bis 2027 durchschnittlich 140 Milliarden USD betragen müssen, was stetige Aufträge für Isolatoren kanalisiert, die ohne Umkonstruktion in bestehende Stahlkonstruktionen eingebaut werden können [IEA.ORG]. Lebenszyklusanalysen zeigen, dass Porzellaneinheiten vorhersehbare Alterungsprofile bieten, sodass Asset-Manager Austausche rund um Abschaltzeitfenster planen können. Sediviers Initiative für ein US-amerikanisches Labor ist ein Beispiel für servicebasierte Wertversprechen, die auf Sanierungsbudgets abzielen.(2)Quelle: Sediver, "Eröffnung des US-Testlabors," sediver.com

Ausbau der ländlichen Elektrifizierung (Süd- und Südostasien)

IEA-Modellierungen zeigen, dass Südostasien bis 2035 mehr als 25 % des inkrementellen globalen Strombedarfs aufnehmen wird, was sich in dichten 11-kV- und 33-kV-Speiseprogrammen in Indonesien, Vietnam und den Philippinen niederschlägt. Regierungen bevorzugen etablierte Keramiklieferketten, um Projektverzögerungen zu minimieren, während Indiens 50-%-Regelung für lokale Inhalte die inländische Beschaffung für Klasse-I-Ausschreibungen festschreibt. Trotz Preiswettbewerb sichern diese Faktoren die Porzellanvolumina im Bereich von 1–69 kV ab.

Anstieg der Bahntraktion-Elektrifizierung

Das transeuropäische Verkehrsnetz Europas und Chinas Vorstoß zur Dekarbonisierung des Güterverkehrs erfordern Isolatoren, die für dynamische Belastungen, Vibrationen und thermische Zyklen zertifiziert sind. Die thermische Stabilität und die lange Ermüdungslebensdauer von Porzellan erfüllen Bahnnormen wie EN 50119 und gewährleisten eine kontinuierliche Auswahl, selbst wenn Polymere statische Strukturen dominieren. OEM-Partnerschaften rund um Stromabnehmer-Baugruppen erhöhen die Spezifikationstreue und unterstützen Preisaufschläge.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Wechsel zu Verbundstoff- und Polymereinheiten | -1.40% | Global, Beschleunigung in Erdbebengebieten | Kurzfristig (≤ 2 Jahre) |

| Volatile Aluminium-/Kaolinit-Inputpreise | -0.80% | Global, höchste Auswirkung im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| PFAS-bezogene Glasurbeschränkungen | -0.50% | Regulierungszuständigkeiten in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Gefälschte Einheiten in preissensiblen Märkten | -0.30% | Schwellenmärkte, insbesondere Südasien und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Wechsel zu Verbundstoff- und Polymerisolatoren

Seismische Baunormen in Japan, Chile und Kalifornien vergeben höhere Punkte für leichtere Baugruppen, was die Polymereinführung beschleunigt. Yash Highvoltages Produkt-Roadmap weist nun 60 % der neuen Forschungs- und Entwicklungsausgaben für Silikongehäuse aus, was auf angebotsseitigen Schwung hindeutet. Langfristige Felddaten zeigen jedoch, dass glasfaserverstärkte Verbundwerkstoffe in stark verschmutzten Korridoren höhere Leckströme aufweisen, was eine Porzellan-Nische in Küsten- und Wüstenzonen erhält.

Volatile Aluminium-/Kaolinit-Inputpreise

Der Spotpreis für Aluminiumoxid stieg zwischen dem ersten und vierten Quartal 2024 um 22 % aufgrund von Energiekostenspitzen, was kleinere asiatische Brennöfen, die auf Kurzkontraktbasis einkaufen, unter Druck setzt. Integrierte Akteure wie NGK sichern ihr Engagement durch Mitbesitz von Bauxitminen und die Nutzung von Eigenstromerzeugung ab, was die Margen abpuffert.(3)NGK Insulators, "Geschäftsbericht 2023," ngkinsulators.co.jp Die Volatilität fördert die Konsolidierung der Lieferkette und erhöht die Eintrittsbarrieren für neue Marktteilnehmer.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Hängeisolatoren dominieren Übertragungsanwendungen

Hängeeinheiten hielten im Jahr 2024 einen Umsatzanteil von 48,2 % im Markt für Porzellan-Isolatoren und profitierten direkt von den 5.373 km neuer UHV-Korridore, die China im Laufe des Jahres in Betrieb genommen hat.(4)State Grid Corporation of China, "UHV-Leitungsstatistik 2024," sgcc.com.cn Lange Kettenbaugruppen bewältigen Leiterdurchhang, äolische Schwingungen und Eislast und gewährleisten geringe Leitungsverluste bei 800 kV und darüber. Hersteller differenzieren sich durch Doppelglasur- und Zinkmantel-Stiftdesigns, die der Grenzflächenkorrosion über 40-jährige Lebenszyklen standhalten.

Zugausführungen verzeichnen trotz geringerer Volumina eine robuste CAGR von 7,8 % bis 2030, da Fahrdrahtaufhängungs- und Netzanschlussstandorte für erneuerbare Energien hohe mechanische Nennwerte erfordern. Hydrophobe Nanobeschichtungen und geschmiedete Stahlendarmierungen ermöglichen es Zuggarnituren, Bruchlasten von 300 kN zu erreichen, was Lieferanten für den Rollout der Bahnelektrifizierung positioniert. Stift- und Schäkelformate in ländlichen 11-kV-Netzen bleiben kostengetrieben; dennoch sichert die stetige öffentliche Finanzierung der ASEAN-Dorfelektrifizierung Basisaufträge. Spezielle Glasurlinien, die auf Kontaktwinkel von 145° abzielen, helfen Premiumprodukten, dem Polymervordringen in Wüsten- und Küstenspeisern entgegenzuwirken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Nennspannung: Hochspannungssegment treibt Premiumwachstum an

Anwendungen über 69 kV generierten im Jahr 2024 54,8 % des Umsatzes und weisen eine prognostizierte CAGR von 6,7 % auf, was die Marktgröße für Porzellan-Isolatoren bei Premiumausführungen untermauert. UHV-Projekte in China, Indien und dem Ostafrikanischen Stromverbund erfordern 800-kV- und 1.100-kV-Ketten, bei denen dielektrische und mechanische Sicherheitsfaktoren 2,5 übersteigen. Die homogene kristalline Struktur von Porzellan bietet eine Rissausbreitungsbeständigkeit, die bei filamentgewickelten Verbundwerkstoffen fehlt.

Mittelspannungsketten dominieren das Volumen, stehen jedoch unter Margendruck, da Polymere Mastaufsatzersetzungen in städtischen Randgebieten übernehmen. Dennoch treiben der Ausbau von Rechenzentren in den Vereinigten Staaten und Netzhärtungsfonds eine CAGR von 10,5 % für Mittelspannungsschaltanlagen an und erhalten Porzellandurchführungen und Stützeinheiten. Die Niederspannungsnachfrage ist stabil, aber standardisiert; Wachstumsaussichten hängen von Renovierungssubventionen im europäischen Gebäudebestand ab.

Nach Installationsumgebung: Freileitungsanwendungen behalten strukturellen Vorteil

Freileitungen sicherten sich im Jahr 2024 einen Umsatzanteil von 62,5 %, was die UV-Beständigkeit von Porzellan und seine Fähigkeit widerspiegelt, Leiterlasten von 4 Tonnen ohne Kriechen zu tragen. Versorgungsunternehmen erneuern Leiterbündel mit höherstromigen Aluminium-Stahl-Verbundkernen, was schwerere Isolatoren erfordert, die Polymere mechanisch nicht erreichen können.

Umspannwerksanwendungen, die mit einer CAGR von 7,4 % wachsen, drehen sich um platzsparende Designs und seismisch bewertete Sockel. Stützisolatoren aus Porzellan-Glas-Hybriden erfüllen die IEEE-C57.19.00-Kriterien für Transformatordurchführungen und unterstützen die Einführung in nordamerikanischen und europäischen Nachrüstprojekten. Die Nachfrage im Bereich Bahn und Schienenfahrzeuge ist zwar eine Nische, schöpft aber nachgelagerten Mehrwert durch Zertifizierungen und Wartungsverträge nach dem Verkauf, die an die dreißigjährigen Asset-Pläne der Bahnbetreiber geknüpft sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Versorgungsunternehmen treiben Infrastrukturinvestitionszyklen an

Versorgungsunternehmen machten im Jahr 2024 69,1 % der Ausgaben aus, was eine Beschaffungskultur bestätigt, die den gesamten Lebenszykluskosten gegenüber Erstpreisangeboten den Vorzug gibt. Asset-Management-Modelle verwenden 45-jährige Abschreibungskurven; die bewährte mittlere Ausfallzeit von Porzellan überwiegt leichte Polymere in kritischen Knotenpunkten. NGKs Umsatzanstieg im Geschäftsjahr 2023 auf 578,9 Milliarden JPY resultierte größtenteils aus US-amerikanischen und australischen Versorgungsunternehmen-Aufträgen für Hochspannungsketten.

Von Metallschmelzen bis hin zu Halbleiterfabriken bevorzugen Industrienutzer standardisierte 15-35-kV-Porzelandurchführungen, die korrosiven Atmosphären standhalten. Gewerbliche Einrichtungen setzen Porzellansäulen in unternehmenskritischen Umspannwerken ein, die Flughäfen und Krankenhäuser versorgen, während die Wohnnutzung auf ältere Freileitungsvorstädte beschränkt ist. Hubbells Bericht von 2024 stellt fest, dass 65 % seines Umsatzes aus zuverlässigkeitssteigernden Produkten stammen, die direkt mit den Netzresilienz-KPIs der Versorgungsunternehmen übereinstimmen.

Geografische Analyse

Der Anteil von 49,0 % des Asien-Pazifik-Raums unterstreicht das strukturelle Gewicht chinesischer, indischer und ASEAN-Netzprojekte. Der im Januar 2025 fertiggestellte UHVDC-Korridor des Staatsnetzes erstreckt sich über 1.901 km, transportiert jährlich 40 Milliarden kWh und erfordert Isolatoren mit einer mechanischen Nennlast von 4.000 kN. Parallele Make-in-India-Regeln erzwingen Schwellenwerte von 50 % für lokale Inhalte und lenken Ausgaben in inländische tonreiche Regionen. Die ländliche Elektrifizierung in Vietnam und Indonesien weist Staatsanleihen für 22-kV-Speiser zu und generiert Großaufträge für Stift- und Schäkelformate mit vereinfachten Endarmierungen.

Nordamerika und Europa verlassen sich auf Asset-Ersatzzyklen. Das Grid Resilience and Innovation Partnership (GRIP)-Programm des US-amerikanischen Energieministeriums stellte 3,5 Milliarden USD an Zuschüssen bereit und erschloss Aufträge für 69-230-kV-Porzellansäulen, die in bestehende Stahlmasten nachgerüstet werden. Der Zehnjährige Netzentwicklungsplan (TYNDP) Europas weist 300 Milliarden EUR für grenzüberschreitende Verbindungsleitungen zu, und Normungsgremien betonen SF6-freie Geräte, was die Nachfrage nach Porzelandurchführungen stärkt, die unter Alternativgasen funktionieren.

Schwellenmärkte – Südamerika, der Nahe Osten und Afrika – absorbieren rund 14 % der globalen Ausgaben, weisen jedoch zweistelliges Wachstum auf, da Verbindungsprojekte Ressourcenwüsten für Solarexporte erschließen. Die 400-kV-Leitung Äthiopien-Kenia des Ostafrikanischen Stromverbunds und Brasiliens Belo-Monte-HVDC-Projekt verdeutlichen, wie multilaterale Kreditgeber Infrastruktur finanzieren, die aufgrund langfristiger Zuverlässigkeitsnachweise Keramikhardware vorschreibt. Die Lokalisierung der Lieferkette bleibt eine Hürde; daher kooperieren multinationale Hersteller mit staatseigenen Keramikunternehmen, um lokale Wertmandate zu erfüllen und Importzölle auszugleichen.

Wettbewerbslandschaft

Der Markt für Porzellan-Isolatoren weist eine moderate Fragmentierung auf: Die fünf größten Lieferanten machen rund 38 % des globalen Umsatzes aus, während regionale Spezialisten inländische Ausschreibungen dominieren. NGK nutzt Brennofentechnologie und Rohstoffintegration, um die Margen trotz Aluminiumoxidvolatilität aufrechtzuerhalten. Das Unternehmen meldete für das Geschäftsjahr 2023 einen Umsatz von 578,9 Milliarden JPY, gestützt durch US-amerikanische und australische Netzprogramme.

Asiatische Platzhirsche nutzen Skaleneffekte und die Nähe zu Kaolinit-Vorkommen. Liling Huaxin Ceramics steigerte die Produktion im Jahr 2024 um 12 %, nachdem Tunnelöfen mit 25 % geringerer Gasintensität hinzugefügt wurden, was die Kostenführerschaft im Bereich 11–66 kV festigt. Westliche OEMs kontern mit Technologie: Hubbells hydrophobe Beschichtungen reduzieren die Reinigungsintervalle in Küstenumspannwerken um 50 % und sichern Premiumverträge trotz höherer Stückpreise.

Strategische Maßnahmen konzentrieren sich auf drei Achsen. Erstens vertikale Integration: Akteure wie PPC Insulators investieren in Aluminiumoxid-Raffinerien, um Inputkosten zu stabilisieren. Zweitens horizontale Fusionen und Übernahmen: Die Übernahme eines tschechischen Durchführungsherstellers durch TE Connectivity im Jahr 2024 erweitert das Spannungsportfolio. Drittens Forschungs- und Entwicklungsdifferenzierung: Hersteller kooperieren mit Universitäten, um Nano-Fritten zu entwickeln, die Leckströme unter Salznebeleinwirkung reduzieren. Die Fragmentierung lädt zu Konsolidierungsdruck auf mittelständische Unternehmen ein, denen ein Vorteil bei lokalen Inhalten oder technologische Tiefe fehlt.

Marktführer der Porzellan-Isolatoren-Branche

Seves Group

NGK Insulators Ltd.

MacLean Power Systems

PPC Insulators

Aditya Birla Insulators Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Hitachi Energy verpflichtete sich zu zusätzlichen 250 Millionen USD, um die Kapazität für Transformatorkomponenten und Isolierung zu skalieren, einem globalen Engpass zu begegnen und die Porzellannachfrage für 145-800-kV-Durchführungen zu steigern.

- Januar 2025: China nahm das weltweit höchstgelegene UHVDC-Projekt in Betrieb, eine 1.901 km lange Verbindung, die jährlich 40 Milliarden kWh liefert und mit maßgefertigten Porzellan-Isolatorketten ausgestattet ist, die für 4.000 kN ausgelegt sind.

- September 2024: Hitachi Energy investierte 155 Millionen USD in nordamerikanische Werke in Reynosa, South Boston und Mount Pleasant und erweiterte Hochspannungsschaltanlagen- und Isolatorlinien.

- Juli 2024: Die State Grid Corporation kündigte Übertragungsinvestitionen von 600 Milliarden Yuan für 2024 an, eine Steigerung von 60 %, die auf UHV-Korridore ausgerichtet ist, die Porzellaneinheiten für den 800-kV-Wechselstrombetrieb vorschreiben.

- Juli 2024: Indiens DPIIT überarbeitete die Beschaffungspolitik und reklassifizierte Produkte mit Produktionsgebundenen Anreizen unter Klasse II, sofern nicht 50 % lokaler Inhalt erfüllt wird, und lenkte Porzellanverträge zu inländischen Werken.

Berichtsumfang des globalen Marktes für Porzellan-Isolatoren

| Stiftisolatoren |

| Hängeisolatoren |

| Zugisolatoren |

| Schäkelisolatoren |

| Niedrig (unter 1 kV) |

| Mittel (1 bis 69 kV) |

| Hoch (über 69 kV) |

| Freileitungen |

| Umspannwerke |

| Bahn und Schienenfahrzeuge |

| Versorgungsunternehmen |

| Industrie |

| Gewerbe |

| Wohnbereich |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Stiftisolatoren | |

| Hängeisolatoren | ||

| Zugisolatoren | ||

| Schäkelisolatoren | ||

| Nach Nennspannung | Niedrig (unter 1 kV) | |

| Mittel (1 bis 69 kV) | ||

| Hoch (über 69 kV) | ||

| Nach Installationsumgebung | Freileitungen | |

| Umspannwerke | ||

| Bahn und Schienenfahrzeuge | ||

| Nach Endnutzer | Versorgungsunternehmen | |

| Industrie | ||

| Gewerbe | ||

| Wohnbereich | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für Porzellan-Isolatoren zwischen 2025 und 2030 prognostiziert?

Der Markt wird voraussichtlich im Zeitraum 2025–2030 mit einer CAGR von 6,36 % wachsen.

Welche Region trägt den größten Umsatz bei?

Der Asien-Pazifik-Raum generierte im Jahr 2024 49,0 % des Umsatzes und ist mit einer CAGR von 6,9 % die am schnellsten wachsende Region.

Warum bevorzugen Versorgungsunternehmen weiterhin Porzellan gegenüber Polymerausführungen?

Versorgungsunternehmen schätzen die bewährte 40-jährige Nutzungsdauer von Porzellan und die Kompatibilität mit vorhandener Hardware, was die Gesamtbetriebskosten trotz höherer Anschaffungspreise senkt.

Welcher Produkttyp weist das schnellste Wachstum auf?

Zugisolatoren verzeichnen die höchste CAGR von 7,8 %, angetrieben durch Bahntraktion- und Netzanschlussprojekte für erneuerbare Energien.

Wie gestalten Regelungen für lokale Inhalte die Beschaffungsentscheidungen?

Richtlinien in Indien und Brasilien schreiben 50 % inländischen Inhalt vor und zwingen multinationale Unternehmen, Joint Ventures oder lokale Werke zu gründen, um Zugang zu Ausschreibungen zu erhalten.

Was ist das wichtigste Hemmnis für die Porzellannachfrage?

Die rasche Einführung leichterer Verbundstoffeinheiten in seismischen und Offshore-Anwendungen reduziert die CAGR um geschätzte 1,4 Prozentpunkte.

Seite zuletzt aktualisiert am: