Tamanho e Participação do Mercado de Adesivos de Poliuretano (PU) em Eletrônicos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.35 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.09% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Adesivos de Poliuretano (PU) em Eletrônicos por Mordor Intelligence

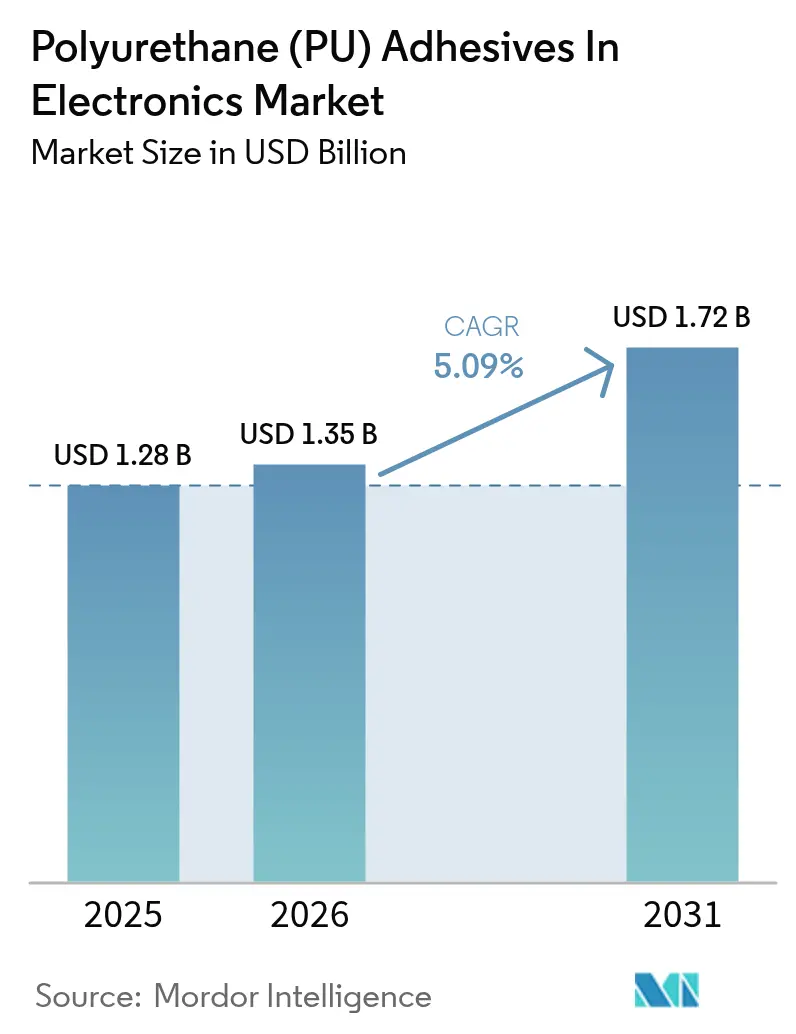

O tamanho do Mercado de Adesivos de Poliuretano em Eletrônicos está projetado em USD 1,28 bilhão em 2025, USD 1,35 bilhão em 2026, e deve atingir USD 1,72 bilhão até 2031, crescendo a um CAGR de 5,09% de 2026 a 2031. Os avanços na miniaturização de dispositivos de consumo, a transição para plataformas de bateria de veículos elétricos (VE) de 400 V e 800 V, e regulamentações globais mais rígidas sobre o teor de diisocianato livre são fatores-chave que influenciam a seleção de materiais na montagem de eletrônicos em alto volume. O mercado de adesivos de poliuretano em eletrônicos é sustentado por químicas de cura por UV que permitem ciclos de cura inferiores a um segundo em linhas de tecnologia de montagem em superfície (SMT), dispersões à base de água que atendem aos requisitos de baixo teor de compostos orgânicos voláteis (COV) sem comprometer a produtividade, e graus termicamente condutores que dissipam efetivamente o calor em módulos de potência densamente compactados. A intensidade competitiva aumentou desde 2025, impulsionada pela expansão de capacidade de fornecedores multinacionais na região Ásia-Pacífico, enquanto defendem contas de eletrônicos automotivos na América do Norte e na Europa contra concorrentes regionais que oferecem formulações personalizadas de baixo custo. A convergência tecnológica, particularmente os sistemas de cura dupla que combinam iniciação por UV com mecanismos de backup por umidade, continua a abordar os desafios de cura em sombra em montagens tridimensionais cada vez mais complexas.

Principais Conclusões do Relatório

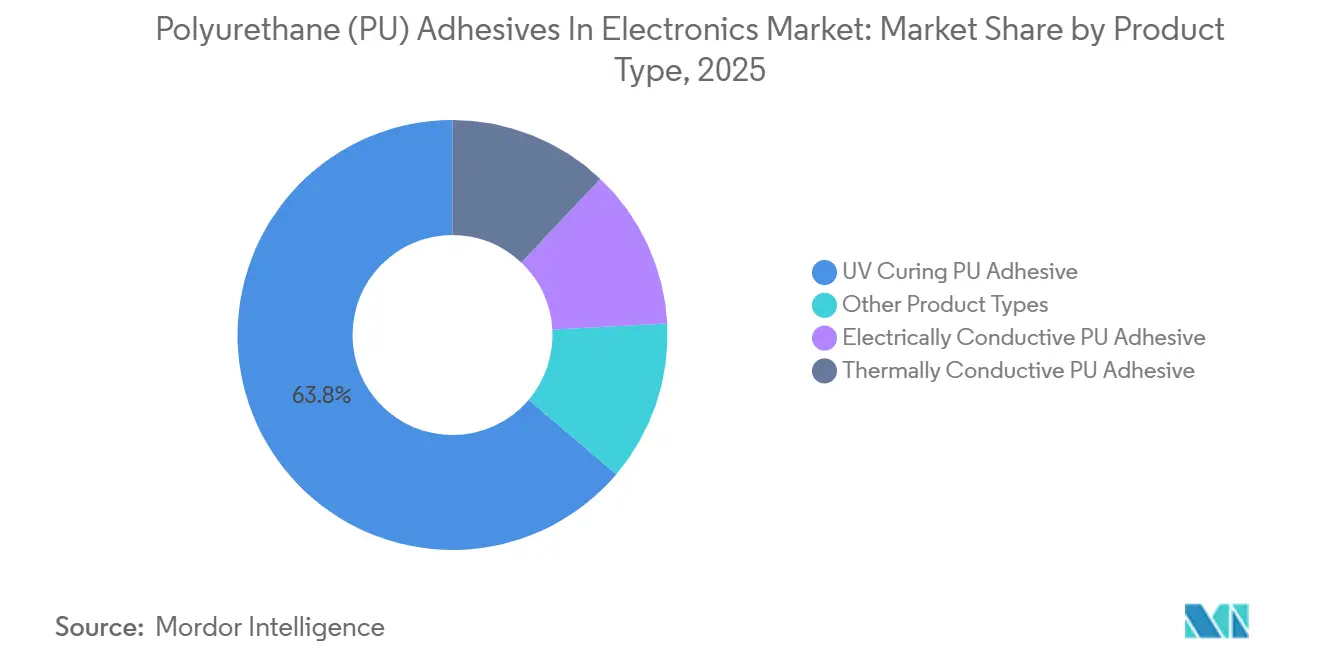

- Por tipo de produto, o adesivo de PU de cura por UV capturou 63,78% da participação de mercado de adesivos de poliuretano em eletrônicos em 2025, e está projetado para crescer a um CAGR de 5,33% até 2031.

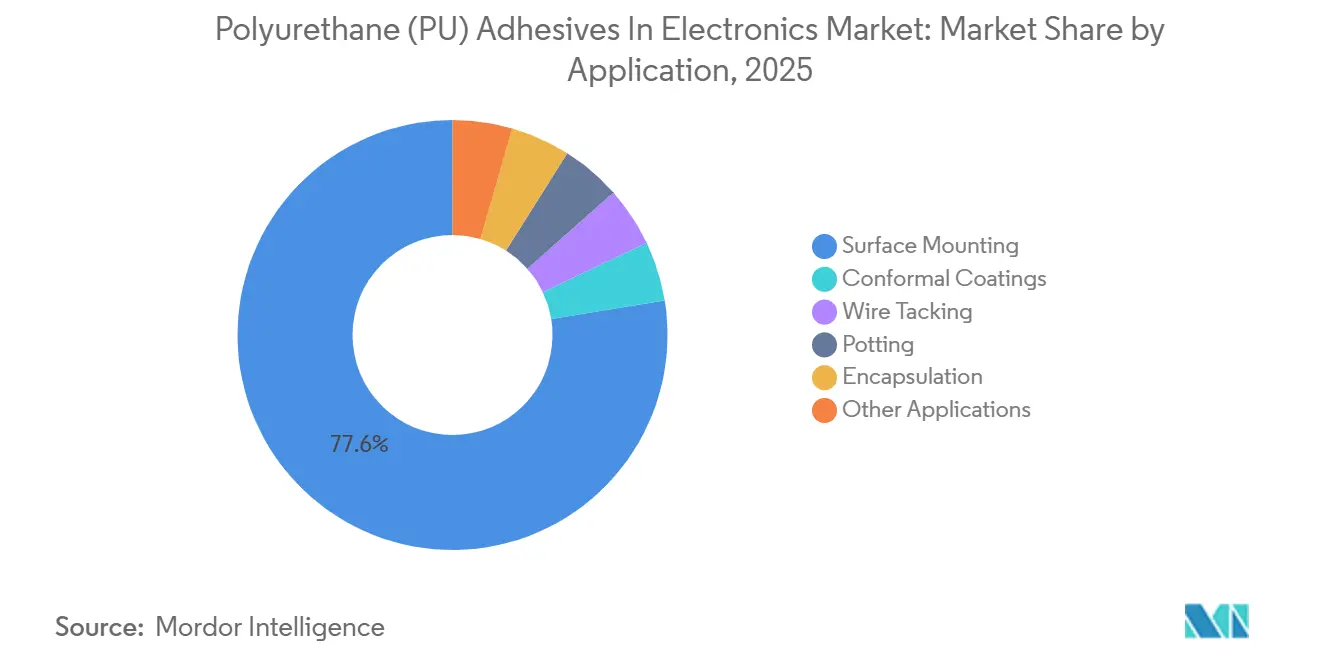

- Por aplicação, a montagem em superfície representou 77,56% da participação de mercado de adesivos de poliuretano em eletrônicos em 2025, e está projetada para crescer a um CAGR de 5,12% até 2031.

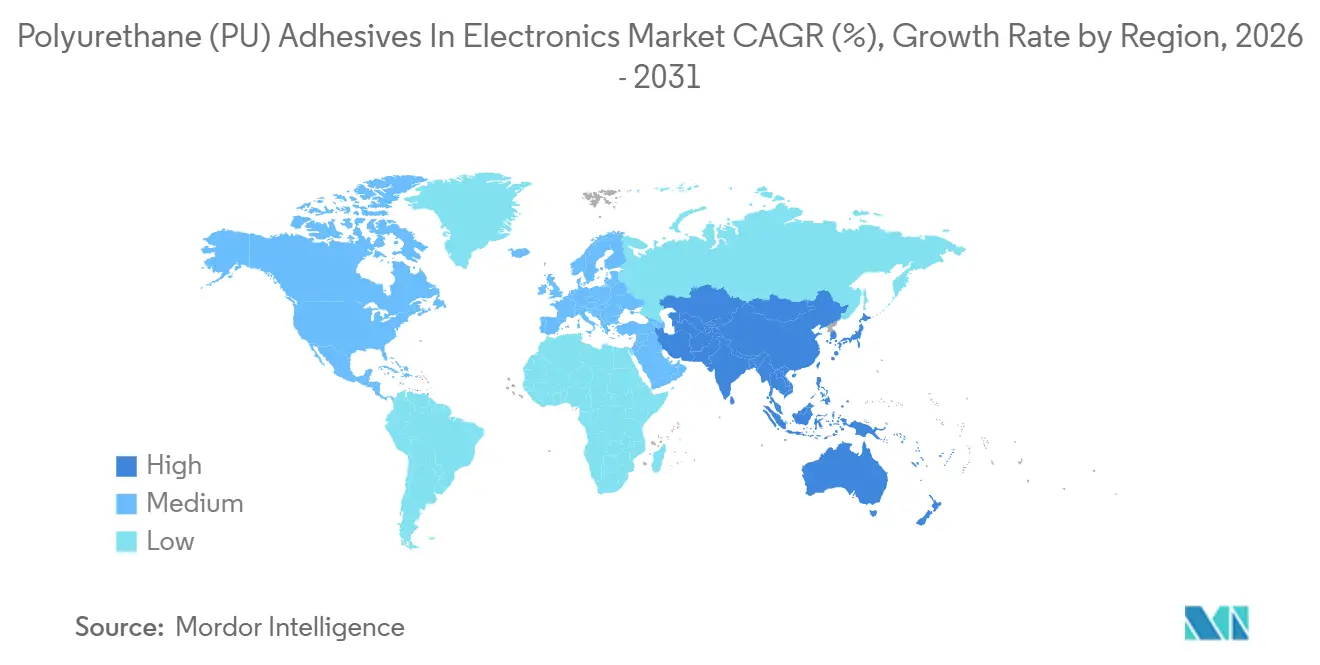

- Por geografia, a Ásia-Pacífico representou 72,69% da participação de mercado de adesivos de poliuretano em eletrônicos em 2025, e está projetada para crescer a um CAGR de 5,23% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Adesivos de Poliuretano (PU) em Eletrônicos*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Miniaturização de Dispositivos de Consumo Impulsionando a Demanda por Adesivos de Encapsulamento de PU de Baixa Viscosidade | +1.0% | Global, com concentração na Ásia-Pacífico (China, Coreia do Sul, Vietnã) e expansão para a América do Norte | Médio prazo (2 a 4 anos) |

| Preenchedores de Lacunas Térmicas para Baterias de VE Baseados em PU Termicamente Condutor | +1.3% | América do Norte, Europa, núcleo da Ásia-Pacífico (China, Japão, Coreia do Sul) | Longo prazo (≥ 4 anos) |

| Pressão Ambiental em Direção a Dispersões de PU à Base de Água e Baixo Teor de COV | +0.7% | Europa (conformidade com REACH), América do Norte (regulamentações da EPA), adoção antecipada no Japão | Curto prazo (≤ 2 anos) |

| Eletrônicos Híbridos Flexíveis que Necessitam de Ligações de PU Elásticas e Autorreparáveis | +0.5% | América do Norte e União Europeia (centros de P&D), produção piloto na Coreia do Sul e em Taiwan | Longo prazo (≥ 4 anos) |

| Módulos de Óptica de Alinhamento Ativo – PU de Cisalhamento Estável Ultrafino | +0.4% | Núcleo da Ásia-Pacífico (Japão, Coreia do Sul, Taiwan), expansão para o setor automotivo da América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Miniaturização de Dispositivos de Consumo Impulsionando a Demanda por Adesivos de Encapsulamento de PU de Baixa Viscosidade

Telefones dobráveis, smartwatches e fones de ouvido sem fio verdadeiros agora apresentam trilhas de placa de circuito impresso (PCB) mais estreitas que 50 µm, exigindo materiais de encapsulamento capazes de fluir para lacunas submilimétricas sem aprisionar ar. Produtos como o Loctite STYCAST US 8000, com viscosidade de 350 cP a 25 °C, suportam 10.000 ciclos térmicos variando de −40 °C a 85 °C, permitindo que monitores médicos vestíveis atendam às normas IEC 60601. Designs de PCB flexível em telefones dobráveis exigem dureza Shore A abaixo de 60 para suportar dobramento diário sem delaminação, um requisito atendido de forma mais econômica pelo poliuretano em comparação com o silicone. Além disso, câmeras de assistência ao condutor automotivo dependem de poliuretano de grau óptico com níveis de turbidez abaixo de 2% para manter a clareza da lente ao longo da vida útil do veículo.

Preenchedores de Lacunas Térmicas para Baterias de VE Baseados em PU Termicamente Condutor

À medida que as tensões dos pacotes de veículos elétricos (VE) aumentam para 800 V, os fabricantes de equipamentos originais (OEMs) exigem poliuretano termicamente condutor com condutividade superior a 2 W/m·K e resistência dielétrica acima de 15 kV/mm para unir células diretamente a placas frias de alumínio. O Bostik XPU TCA 202 atinge 3,2 W/m·K enquanto mantém resistência ao cisalhamento de sobreposição de 8 MPa após envelhecimento a 85 °C/85% de umidade relativa. A série BETATECH da DuPont oferece condutividade de até 4 W/m·K e se alinha ao perfil de expansão térmica do alumínio, reduzindo a fadiga por ciclos em pacotes de baterias de alta capacidade. O SikaForce 325 CB/L60 oferece um tempo aberto de 60 minutos, permitindo a dispensação robótica em pacotes de 100 kWh sem retrabalho. Graus retardantes de chama em conformidade com UL 94 V-0 são essenciais nas regiões que adotam o UNECE R100, consolidando o papel do poliuretano nos sistemas de bateria de VE de próxima geração.

Regulamentações Ambientais Impulsionando a Adoção de Dispersões de PU à Base de Água e Baixo Teor de COV

O Anexo XVII do REACH limita o teor de diisocianato livre a menos de 0,1% em peso, promovendo o uso de dispersões à base de água e pré-polímeros de isocianato bloqueado na montagem de eletrônicos[1]Agência Europeia de Produtos Químicos, "Restrições do Anexo XVII: Diisocianatos," echa.europa.eu . O sistema Bayhydrol da Covestro atinge níveis de COV abaixo de 50 g/L enquanto passa nos testes de adesão IPC-CC-830C em laminados FR-4. Nos Estados Unidos, o limite de COV de 420 g/L da EPA para operações de revestimento diversas, em vigor desde janeiro de 2025, está acelerando a transição para soluções de baixo teor de COV na América do Norte.

Eletrônicos Híbridos Flexíveis que Necessitam de Ligações de PU Elásticas e Autorreparáveis

A troca dinâmica de dissulfeto permite que as ligações de poliuretano recuperem 95% de sua resistência à tração em 24 horas à temperatura ambiente, conforme demonstrado em experimentos de 2024. Protótipos comerciais, como o Master Bond EP42HT-2FG, atingem elongação na ruptura acima de 300%, atendendo aos requisitos de vida útil à fadiga para biossensores flexíveis integrados em vestuário esportivo. A IPC-7351C agora recomenda resistência ao descascamento acima de 5 N/cm e temperatura de transição vítrea (Tg) abaixo de −20 °C para adesivos usados em circuitos dobráveis, parâmetros de referência atendidos pelas mais recentes formulações de poliuretano.

Análise de Impacto das Restrições do Mercado de Adesivos de Poliuretano (PU) em Eletrônicos*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de Preços de Poliol e Di-Isocianato | -0.9% | Global, aguda na América do Norte (fornecimento de óxido de propileno) e na Europa (repasse de custos de energia) | Curto prazo (≤ 2 anos) |

| Ascensão de Pré-Polímero Terminado em Silano em Dispositivos Vestíveis | -0.5% | América do Norte, Europa, Japão (centros de dispositivos vestíveis) | Médio prazo (2 a 4 anos) |

| Confiabilidade de Cura por Umidade em Embalagens Fan-Out | -0.3% | Núcleo da Ásia-Pacífico (Taiwan, Coreia do Sul, centros OSAT da China), expansão para a América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Preços de Poliol e Di-Isocianato

Interrupções no fornecimento de óxido de propileno em instalações da Costa do Golfo dos EUA levaram a um aumento de 22% nos preços de poliol no quarto trimestre de 2024, enquanto os custos de MDI subiram 18% devido a restrições de produção chinesas. Formuladores menores sem capacidade de hedge enfrentaram dificuldades para repassar esses aumentos de custos a subcontratados de SMT que operam com margens estreitas, resultando em várias saídas do mercado de adesivos de poliuretano para eletrônicos no Sudeste Asiático. Em resposta, empresas multinacionais adotaram estratégias de integração vertical. Por exemplo, o investimento da Henkel em 2024 em uma unidade de poliol em Guangdong reduziu sua base de custos regional em 12%.

Adoção de Pré-Polímero Terminado em Silano em Dispositivos Vestíveis

Os polímeros terminados em silano (STPs) isentos de isocianato simplificaram a conformidade com as regulamentações da Administração de Segurança e Saúde Ocupacional, levando os OEMs de smartwatches a adotar o Polímero MS para a colagem de vidro de safira. Testes realizados pelo Fraunhofer IFAM demonstraram que os STPs retiveram 90% da resistência ao cisalhamento de sobreposição após 2.000 horas de exposição a arco de xenônio, superando os equivalentes de poliuretano (PU) de isocianato aromático. No entanto, em ambientes de fabricação de baixa umidade, a cinética de cura mais lenta dos STPs permitiu que os adesivos de poliuretano de cura por umidade mantivessem sua participação de mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Adesivos de Poliuretano (PU) em Eletrônicos

Por Tipo de Produto:

Adesivos de Cura por UV Lideram em Aplicações Críticas de VelocidadeOs adesivos de poliuretano de cura por UV representaram 63,78% da participação de mercado de 2025 e estão projetados para crescer a um CAGR de 5,33% até 2031. Produtos como o Dymax 9014-F-VT, oferecendo resistência à tração de 25 MPa e 80% de elongação, tornaram-se referências para PCBs rígido-flexíveis em módulos sob o capô a 125 °C.

Avanços em materiais, como a combinação de óxido de alumínio esférico com plaquetas de nitreto de boro, aumentaram a condutividade térmica para quase 5 W/m·K sem reduzir o tempo aberto de 60 minutos exigido pelos integradores de SMT. Além disso, nanocargas de grafeno reduziram o teor de prata no PU eletricamente condutor para 50% em peso, mantendo blindagem acima de 60 dB a 1 GHz. A adoção de fontes de LED a 365 nm e 405 nm reduziu o consumo de energia em 70% em comparação com lâmpadas de mercúrio, apoiando ainda mais a sustentabilidade dos adesivos de poliuretano de cura por UV em eletrônicos.

Por Aplicação:

Montagem em Superfície Impulsiona o Crescimento da ReceitaA montagem em superfície contribuiu com 77,56% da receita de 2025 e deve crescer a um CAGR de 5,12% até 2031, impulsionada pela proliferação de passivos 01005, que exigem adesivos com viscosidades abaixo de 3.000 cP e índice tixotrópico acima de 3,5.

Compostos de encapsulamento que atendem aos padrões de isolamento MIL-I-46058C de mais de 10¹² Ω a 500 V e índices térmicos UL 746E de ≥130 °C dominam o encapsulamento de módulos de radar, reforçando as vantagens técnicas do poliuretano sobre os epóxis. Adesivos de poliuretano opticamente transparentes com níveis de turbidez abaixo de 1% suportam pilhas premium de smartphones OLED, enquanto graus retardantes de chama UL 94 V-0 são usados para unir barramentos niquelados em designs de pacote para chassi de VE, destacando a relevância dos adesivos de poliuretano em diversas aplicações.

Análise Geográfica

Mercado de Adesivos de Poliuretano (PU) em Eletrônicos na APAC

A Ásia-Pacífico respondeu por 72,69% da receita global em 2025 e deve crescer a um CAGR de 5,23% até 2031. Esse crescimento é impulsionado pelos fabricantes contratados da China, que montam dois terços dos smartphones do mundo, bem como pelas instalações de produção de OLED da Coreia do Sul e pela indústria de óptica de precisão do Japão. As exportações de eletrônicos do Vietnã, avaliadas em 150 bilhões de USD em 2025, também estão impulsionando o consumo local de adesivos[2]Vietnam GSO, "Dados de Exportação de Eletrônicos 2025," gso.gov.vn .

Mercado de Adesivos de Poliuretano (PU) em Eletrônicos na América do Norte

Na América do Norte, a Lei de Redução da Inflação dos EUA incentivou as cadeias de valor domésticas de baterias para veículos elétricos. A expansão da Henkel em 2024 em Connecticut deve fornecer 5.000 t/a de grades termicamente condutoras até 2027. O cluster de Nuevo León, no México, consome 1.200 t/a para montagem de unidades de controle, enquanto o setor de aviônica do Canadá demanda compostos de encapsulamento com especificação MIL.

Mercado de Adesivos de Poliuretano (PU) em Eletrônicos na EMEA e América do Sul

Na Europa, o ecossistema de eletrônicos automotivos da Alemanha e a indústria de semicondutores compostos do Reino Unido lideram a demanda regional. Embora a América do Sul e o Oriente Médio e África detenham participações menores na receita global, a zona franca de Manaus, no Brasil, e as iniciativas da Visão 2030 da Arábia Saudita estão expandindo a presença regional dos adesivos de poliuretano em eletrônicos.

Cenário Competitivo

Cinco fornecedores líderes — Henkel, 3M, Dow, H.B. Fuller e Covestro — controlam 64% da receita global, indicando concentração moderada. A linha de poliol de Guangdong da Henkel reduziu os custos de entrega em 12%, demonstrando o uso da integração vertical para mitigar a volatilidade das matérias-primas. O acordo de codesenvolvimento da Dow com a CATL sobre adesivos de célula para pacote destaca a tendência crescente de parcerias de engenharia integradas. Os depósitos de patentes revelam competição no desenvolvimento de sistemas híbridos de UV/umidade para resolver o problema de vazios por cura em sombra; a Henkel depositou 14 dessas patentes em 2025, enquanto a 3M se concentrou em estruturas modificadas com silano para eliminar os riscos associados ao manuseio de isocianato livre.

Os players regionais Huitian e Kangda exploram custos mais baixos de poliol para conquistar programas de eletrônicos de consumo, enquanto especialistas de nicho como DELO e Master Bond visam a colagem óptica de alta margem e o encapsulamento hermético. As principais tendências, incluindo cura por LED, conformidade com REACH e os requisitos de gestão térmica dos veículos elétricos, continuam a moldar os roteiros de funcionalidades dos adesivos de poliuretano no mercado de eletrônicos.

Líderes do Setor de Adesivos de Poliuretano (PU) em Eletrônicos

-

3M

-

Henkel AG & Co. KGaA

-

Dow

-

H.B. Fuller Company

-

Covestro AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Adesivos de Poliuretano (PU) em Eletrônicos

- 3M

- Arkema

- Ashland

- Avery Dennison Corporation

- BASF

- Covestro AG

- DELO Industrie

- Dow

- Dymax

- Epic Resins

- H.B. Fuller Company

- Henkel AG & Co. KGaA

- Huitian New Materials

- Huntsman International LLC.

- INTERTRONICS

- ITW Performance Polymers

- Kangda New Materials (Group) Co., Ltd

- Master Bond

- Parker Hannifin Corp

- Permabond

- Sika AG

- TEX YEAR

Desenvolvimento Recente da Indústria no Mercado de Adesivos de Poliuretano (PU) em Eletrônicos

- Abril de 2025: A TEX YEAR lançou o R3220, um adesivo termofusível reativo de poliuretano de base biológica projetado para a montagem sustentável de produtos eletrônicos. Apresentou 40% de conteúdo de base biológica, fornecendo uma solução de baixo odor e ambientalmente amigável que reduziu as emissões de carbono enquanto garantia colagem de alto desempenho para eletrônicos.

- Fevereiro de 2025: Pesquisadores da Universidade de Reading, em parceria com a Domino Printing Sciences, desenvolveram um adesivo de poliuretano (PU) modificado que permitia a remoção limpa de rótulos de garrafas plásticas, melhorando a qualidade dos materiais reciclados. Espera-se que esse desenvolvimento influencie o uso de adesivos de PU em eletrônicos, promovendo processos de reciclagem mais limpos e eficientes.

Escopo do Relatório do Mercado Global de Adesivos de Poliuretano (PU) em Eletrônicos

Os adesivos de poliuretano (PU) desempenham um papel crítico em eletrônicos, proporcionando excelente resistência à umidade e a produtos químicos, flexibilidade e amortecimento de vibrações. Essas propriedades são essenciais para proteger componentes sensíveis em dispositivos como smartphones, dispositivos vestíveis e veículos elétricos (VEs). Seu uso em aplicações como encapsulamento por imersão e cura por UV também está crescendo.

O Mercado de Adesivos de Poliuretano (PU) em Eletrônicos é segmentado por tipo de produto, aplicação e geografia. Por tipo de produto, o mercado é segmentado em adesivo de PU de cura por UV, adesivo de PU eletricamente condutor, adesivo de PU termicamente condutor e outros tipos de produto. Por aplicação, o mercado é segmentado em montagem em superfície, revestimentos de conformidade, fixação de fios, encapsulamento por imersão, encapsulamento e outras aplicações (por exemplo, colagem de displays e montagens ópticas, montagem de baterias). O relatório também abrange o tamanho do mercado e as previsões para adesivos de poliuretano (PU) em eletrônicos em 17 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

Visão Geral da Segmentação

| Adesivo de PU de Cura por UV |

| Adesivo de PU Eletricamente Condutor |

| Adesivo de PU Termicamente Condutor |

| Outros Tipos de Produto |

| Montagem em Superfície |

| Revestimentos de Conformidade |

| Fixação de Fios |

| Encapsulamento por Imersão |

| Encapsulamento |

| Outras Aplicações (Colagem de Displays e Montagens Ópticas, Montagem de Baterias, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Adesivo de PU de Cura por UV | |

| Adesivo de PU Eletricamente Condutor | ||

| Adesivo de PU Termicamente Condutor | ||

| Outros Tipos de Produto | ||

| Por Aplicação | Montagem em Superfície | |

| Revestimentos de Conformidade | ||

| Fixação de Fios | ||

| Encapsulamento por Imersão | ||

| Encapsulamento | ||

| Outras Aplicações (Colagem de Displays e Montagens Ópticas, Montagem de Baterias, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de adesivos de poliuretano (PU) em eletrônicos?

O mercado de adesivos de poliuretano em eletrônicos está em USD 1,35 bilhão em 2026 e está projetado para atingir USD 1,72 bilhão até 2031.

Qual tipo de produto detém a maior participação de mercado de adesivos de poliuretano em eletrônicos em 2025?

O adesivo de poliuretano de cura por UV lidera com 63,78% da receita de 2025.

Qual região geográfica domina a demanda em 2025?

A Ásia-Pacífico representa 72,69% das vendas globais de 2025.

Como o endurecimento das regras sobre COV está afetando as formulações?

Os fornecedores estão migrando para dispersões à base de água e sistemas de isocianato bloqueado que atendem aos limites do REACH e da EPA sem reduzir a produtividade.

Página atualizada pela última vez em: