Tamanho e Participação do Mercado de Adesivos de Poliuretano da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

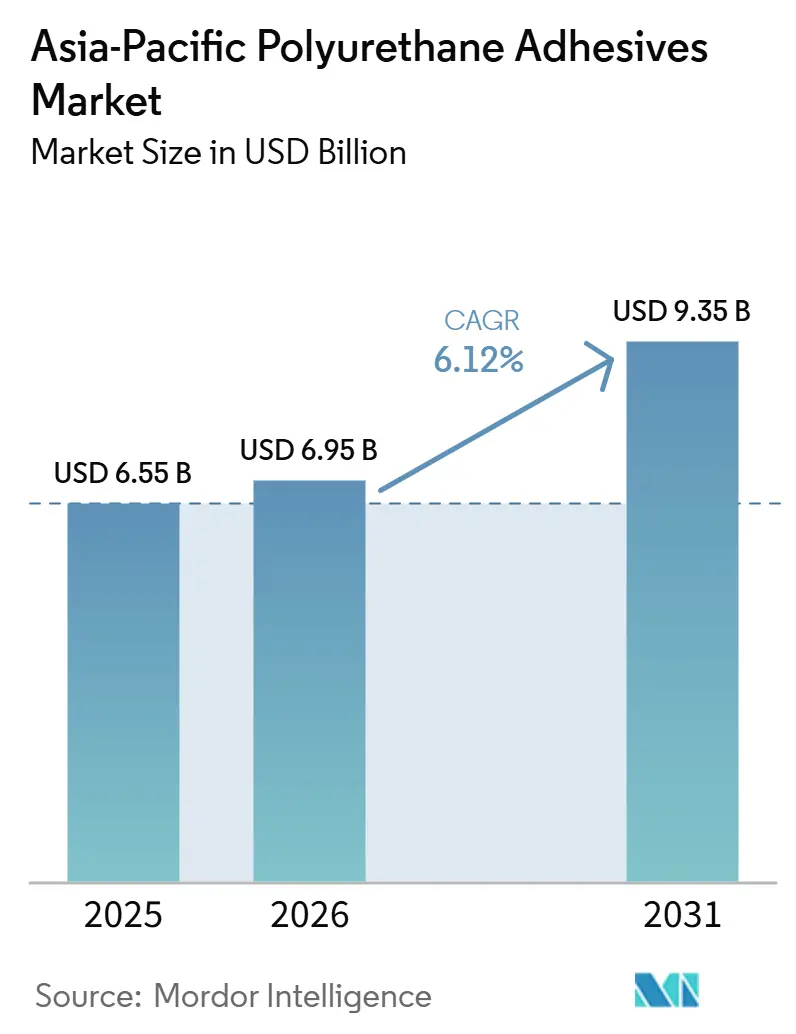

| Tamanho do mercado no ano base (2025) | 6.55 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.12% CAGR |

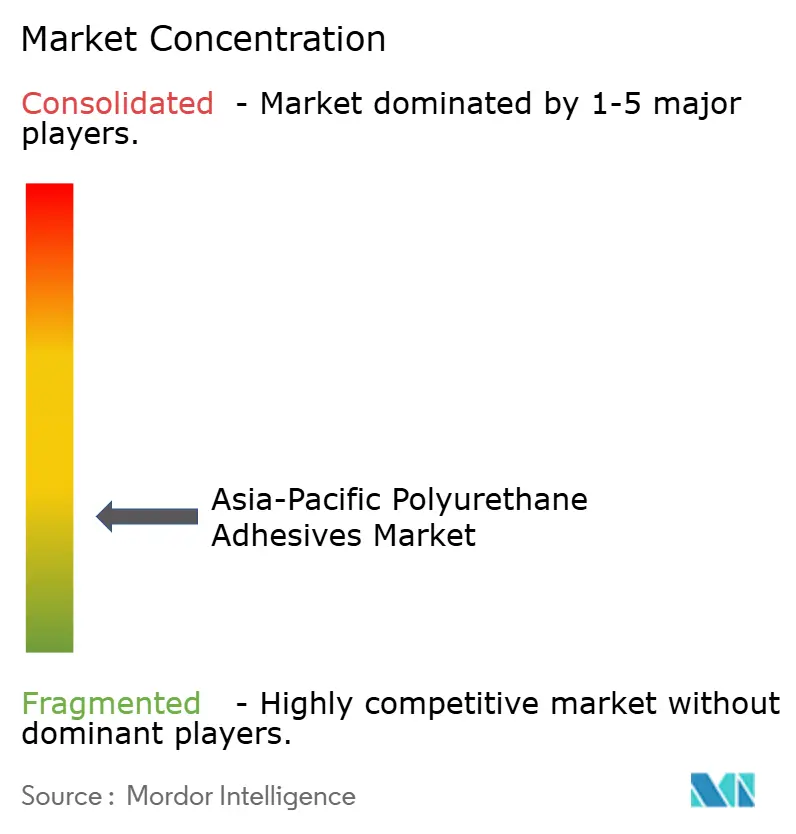

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adesivos de Poliuretano da Ásia-Pacífico por Mordor Intelligence

Espera-se que o tamanho do mercado de adesivos de poliuretano da Ásia-Pacífico cresça de USD 6,55 bilhões em 2025 para USD 6,95 bilhões em 2026, com previsão de atingir USD 9,35 bilhões até 2031 a um CAGR de 6,12% no período 2026-2031. A montagem de baterias para veículos elétricos, as embalagens para comércio eletrônico e os rigorosos mandatos de construção sustentável sustentam a demanda, enquanto o excesso de oferta de matérias-primas de isocianato mantém os custos de matérias-primas voláteis. Os produtores chineses mantiveram a liderança em custos, mas enfrentaram desacelerações de dois dígitos na construção, o que deslocou o crescimento para a Índia, o Vietnã e a Indonésia. Os sistemas hot melt e de cura por umidade ganharam preferência por reduzirem a energia de processamento em até 15 °C e atenderem às normas de baixo teor de COV em calçados, embalagens flexíveis e eletrônicos.

Principais Conclusões do Relatório

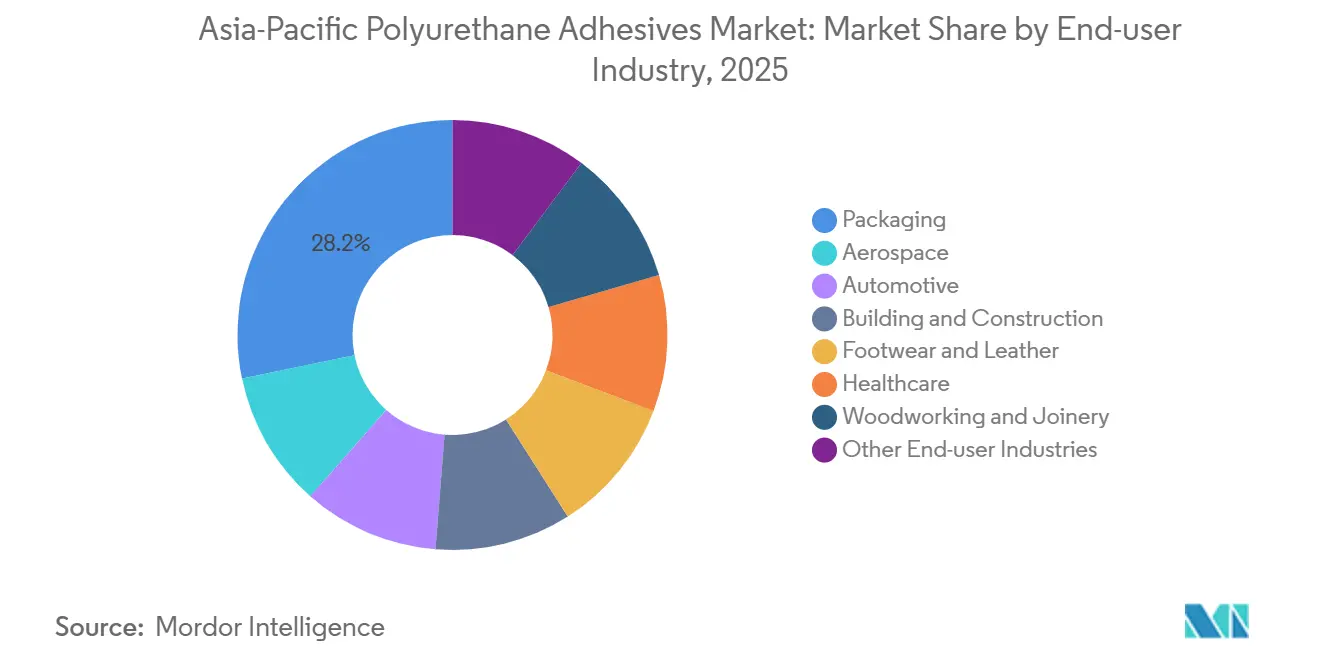

- Por setor de usuário final, a embalagem liderou com 28,24% da participação do mercado de adesivos de poliuretano da Ásia-Pacífico em 2025. O setor automotivo tem previsão de expansão a um CAGR de 6,94% entre 2026 e 2031.

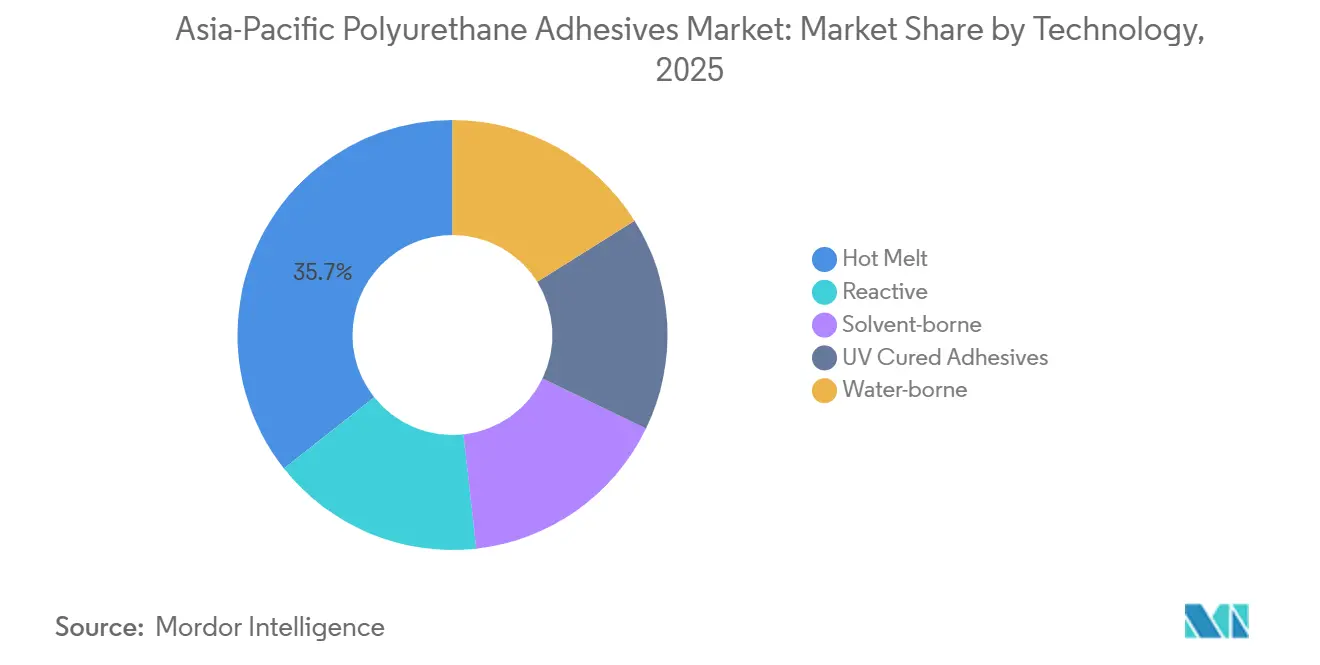

- Por tecnologia, o hot melt comandou 35,67% da participação do mercado de adesivos de poliuretano da Ásia-Pacífico em 2025. Os sistemas reativos têm projeção de registrar o CAGR mais rápido de 6,66% durante o período de previsão (2026-2031).

- Por geografia, a China respondeu por 46,92% da receita de 2025, e a Índia é o país de crescimento mais rápido, avançando a um CAGR de 7,12% durante o período de previsão (2026-2031).

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Adesivos de Poliuretano da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nas reformas de envoltórias de edifícios no período pós-COVID | +1.2% | China, Índia, Japão, Coreia do Sul; concentrado em cidades de nível 1/2 | Médio prazo (2-4 anos) |

| Impulso de redução de peso automotivo para extensão de autonomia de veículos elétricos | +1.5% | China, Japão, Coreia do Sul, Índia; expansão para clusters automotivos da Tailândia | Longo prazo (≥ 4 anos) |

| Mudança das embalagens de comércio eletrônico para laminados de alto desempenho | +1.1% | Sudeste Asiático (Vietnã, Indonésia, Malásia), províncias costeiras da China | Curto prazo (≤ 2 anos) |

| Adoção de hot melts de PUR com baixo teor de COV pela eletrônica 3C | +0.9% | China (Delta do Rio das Pérolas, Delta do Yangtzé), zonas de eletrônica do Vietnã e da Malásia | Médio prazo (2-4 anos) |

| Regulamentações de construção sustentável impulsionando a colagem de painéis rígidos | +0.8% | Singapura, Austrália, China (investimentos em transição verde), Índia (cidades inteligentes) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas Reformas de Envoltórias de Edifícios no Período Pós-COVID

À medida que os proprietários buscam menores custos operacionais e se comprometem com metas de emissão líquida zero, os orçamentos de reforma nas principais cidades estão em alta. Em um movimento significativo, a China investiu a expressiva quantia de USD 550 bilhões em construção de baixo carbono, impulsionando subsequentemente a demanda por poliuretanos, especialmente na colagem de painéis de isolamento e membranas de impermeabilização. No âmbito do Plano Diretor de Transporte Terrestre 2040 de Singapura, as novas estações ferroviárias estão optando por adesivos de espuma rígida resistentes ao fogo. Esses adesivos são projetados para aderir a aço ou concreto envelhecido, mesmo com cura em temperatura ambiente. Os tipos de cura por umidade estão prosperando no mercado devido à sua capacidade de tolerar contaminantes superficiais, reduzindo assim o tempo de inatividade. Essa tendência se reflete nos corredores de cidades inteligentes da Índia e nos edifícios altos envelhecidos do Japão. No entanto, o influxo de MDI chinês barato representa um desafio, potencialmente comprimindo as margens dos conversores. Ainda assim, os fornecedores do segmento que combinam primers exclusivos com treinamento no local estão conseguindo capturar participação de mercado, mesmo em meio a pressões de preços.

Impulso de Redução de Peso Automotivo para Extensão de Autonomia de Veículos Elétricos

Os fabricantes de automóveis estão recorrendo cada vez mais a poliuretanos de dois componentes, afastando-se de rebites e epóxis tradicionais. Esses poliuretanos são eficazes na colagem de módulos de células, vedação de alojamentos de alumínio e criação de preenchimentos de lacunas termicamente condutores. O UR4515GF da H.B. Fuller atinge uma resistência ao cisalhamento por sobreposição de 20,05 MPa em aço com revestimento eletroforético após cura a 70 °C por 120 minutos, tornando-o perfeitamente adequado para linhas de montagem automatizadas de veículos elétricos[1]H.B. Fuller, "Ficha de Dados Técnicos UR4515GF," hbfuller.com . Lançado em 2025, o Technomelt PUR 6260 ECO da Henkel conta com mais de 60% de matéria-prima renovável e amolece a apenas 50 °C, gerando economia de energia em fornos e protegendo substratos sensíveis ao calor[2]Henkel AG, "Comunicado de Imprensa Technomelt PUR 6260 ECO," henkel.com. Com os fabricantes de equipamentos originais ampliando suas autonomias para superar 600 km por carga, a mudança em direção à substituição por adesivos torna-se evidente. Além disso, o setor automotivo da Índia, crescendo a um CAGR de 7,12%, apresenta oportunidades lucrativas para formuladores locais que se alinham com as cotas de localização.

Mudança das Embalagens de Comércio Eletrônico para Laminados de Alto Desempenho

No Vietnã e na Indonésia, os volumes do varejo online aumentaram 17% em relação ao ano anterior, impulsionando uma mudança em direção a conversões de laminados flexíveis que dependem de hot melts de poliuretano de secagem rápida. Esses hot melts reativos não apenas reduzem o tempo de permanência em estoque, mas também fortalecem a logística just-in-time. Com as exportações de calçados atingindo 7,2 bilhões de pares em 2024, houve uma demanda elevada por filmes adesivos finos. Esses filmes colam borracha a cabedais sintéticos, garantindo um processo sem COV. Além disso, as dispersões à base de água reduziram o uso de solventes em até 95%, facilitando a conformidade com o OEKO-TEX nas fábricas exportadoras. Os conversores regionais, ao incorporar dispensação com purga de nitrogênio e análises de migração em linha, aceleraram suas medidas de segurança para contato com alimentos, superando os concorrentes e garantindo contratos de embalagem de corporações multinacionais.

Adoção de Hot Melts de PUR com Baixo Teor de COV pela Eletrônica 3C

Smartphones, tablets e dispositivos vestíveis dependem cada vez mais de adesivos que curam rapidamente, resistem a solventes de limpeza e se flexionam perfeitamente com placas miniaturizadas. Os acrilatos de poliuretano curáveis por UV atingem um estado sem pegajosidade em apenas 6 segundos sob uma luz de 100 mW/cm², aumentando o rendimento nos módulos de tela sensível ao toque. Para atender às auditorias de RoHS, os montadores na China e no Vietnã estão optando por tipos de cura por umidade com menos de 50 ppm de isocianato livre. Enquanto isso, os fabricantes japoneses de fita introduziram sistemas de uretano à base de água, garantindo que os níveis de tolueno estejam abaixo dos limites de detecção, levando a uma maior adoção em eletrodomésticos e interiores automotivos. À medida que os dispositivos de borda de IA e as telas dobráveis ganham força, os fornecedores que oferecem formulações com cura em baixa temperatura e condutividade elétrica tendem a se beneficiar significativamente.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços das matérias-primas MDI/TDI | -1.3% | Global, com exposição aguda no Sudeste Asiático e na Índia, dependentes de importações | Curto prazo (≤ 2 anos) |

| Escrutínio regulatório de segurança contra incêndio em núcleos combustíveis | -0.6% | Austrália, Singapura, Japão; emergindo nas cidades de nível 1 da China | Médio prazo (2-4 anos) |

| Ciclos de qualificação de fabricantes de equipamentos originais atrasando a substituição tecnológica | -0.4% | Setor automotivo da China, Japão, Coreia do Sul; localização automotiva da Índia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escrutínio Regulatório de Segurança contra Incêndio em Núcleos Combustíveis

Os padrões elevados de segurança contra incêndio para adesivos de poliuretano em aplicações de construção impõem encargos de teste e restrições de formulação que atuam como uma restrição de mercado, desacelerando a adoção em determinados segmentos de construção. O esquema de número de grupo AS 5637.1 da Austrália pode levar uma montagem de painel de outra forma conforme a testes de incêndio em escala real dispendiosos se a camada de adesivo encolher ou derreter. Pesquisadores coreanos reduziram a taxa de liberação de calor de pico em 30% adicionando álcool polivinílico fosforilado mais hidróxidos duplos em camadas de magnésio-alumínio ao poliuretano à base de água, mantendo a resistência de colagem acima de 0,70 MPa. Tais aditivos aumentam a viscosidade e o custo, de modo que a adoção fica para trás até ser exigida pelos seguradores do projeto.

Ciclos de Qualificação de Fabricantes de Equipamentos Originais Atrasando a Substituição Tecnológica

Os adesivos para pacotes de baterias enfrentam testes rigorosos, suportando choques térmicos de -40 °C a 80 °C, bem como testes de vibração e esmagamento. Esse processo meticuloso abrange 18 a 36 meses antes de receber a aprovação final. Inovadores menores, muitas vezes sem o luxo de múltiplas linhas de teste, acham difícil gerenciar programas paralelos em cinco ou mais fabricantes de equipamentos originais, o que atua como uma restrição de mercado ao atrasar o fluxo de caixa. Em contraste, as multinacionais estabelecidas, com laboratórios regionais situados em Suzhou ou Pune, navegam habilmente nesses prazos. Ao fazê-lo, garantem vitórias antecipadas no design, consolidando ainda mais sua posição dominante no mercado de adesivos de poliuretano da Ásia-Pacífico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Usuário Final: Embalagem Mantém a Liderança, Automotivo Avança

A embalagem representou 28,24% do tamanho do mercado de adesivos de poliuretano da Ásia-Pacífico em 2025, graças aos formatos de laminados flexíveis usados para salgadinhos, produtos farmacêuticos e envelopes de comércio eletrônico. O crescimento depende de hot melts reativos de cura por umidade que proporcionam vedações herméticas em segundos e reduzem a energia em comparação com as linhas à base de solvente. As plantas de laminados regionais que instalam prensas de rotogravura com inertização de nitrogênio evitam defeitos de condensação, suportando lotes maiores para macarrão instantâneo e condimentos. Os usos automotivos, embora menores em tonelagem, crescem a um CAGR de 6,94%, pois os módulos de bateria de veículos elétricos, os painéis de carroceria leves e as espumas acústicas demandam poliuretanos de dois componentes e filmes de poliuretano termoplástico. O mercado de adesivos de poliuretano da Ásia-Pacífico agora valoriza os fornecedores capazes de certificar condutividade térmica ≥2 W/m·K e fornecer dados de simulação de colisão que atendam aos protocolos de impacto lateral GB/T 33014.

Os adesivos de construção se beneficiam das reformas de isolamento, mas enfrentam aprovações lentas de projetos nas cidades de nível 3 da China. As fábricas de calçados no Vietnã e na Indonésia convertem para dispersões de poliuretano à base de água que reduzem os COVs em 90-95%. As fitas médicas revestidas com poliuretano respirável interagem bem com as camadas de hidrocoloide, expandindo as exportações de cuidados com feridas da Malásia. A marcenaria utiliza hot melts reativos para pisos de madeira engenheirada porque os tempos de grampeamento caem 50%, aumentando a capacidade da linha sem novos fornos. Essas áreas de nicho sustentam coletivamente o crescimento de base mesmo que os ciclos de embalagem ou automotivo diminuam, mantendo a demanda ampla no mercado de adesivos de poliuretano da Ásia-Pacífico.

Por Tecnologia: Hot Melt Domina, Sistemas Reativos Avançam

Em 2025, os tipos hot melt comandaram uma participação de 35,67% no mercado de adesivos de poliuretano da Ásia-Pacífico. Sua rápida obtenção de resistência verde, compatibilidade com revestidores de ranhura ou espiral padrão e operação sem solventes os tornam uma escolha preferida. Este segmento é impulsionado por variantes de baixa viscosidade, que permanecem fundidas a 110-130 °C, para aplicações como cabedais de calçados, abas de fraldas e lombadas de livros de brochura. Essas variantes formam ligações resistentes a óleos da pele e talco. Sua vantagem de custo por grama garante volumes de base, permitindo que os fornecedores recuperem os investimentos em reatores. Os sistemas reativos, com projeção de crescimento a um CAGR de 6,66%, devem dobrar sua participação de mercado até 2031. O crescimento deste segmento é impulsionado pela demanda por reticulações químicas em módulos de veículos elétricos, unidades de envidraçamento e placas de eletrônicos, que oferecem resistência a gases ácidos, calor cíclico e vibração. Os tipos de um componente, como o 3M TE100, atingem resistência de manuseio em apenas 60 segundos, simplificando as linhas de montagem vertical e minimizando os requisitos de gabarito.

As dispersões de poliuretano à base de água se beneficiam de regulamentações favoráveis. Este segmento é apoiado por fábricas que transitam de sistemas à base de solvente para sistemas aquosos, o que não apenas reduz os prêmios de seguro de armazenamento inflamável, mas também atende aos limites de REACH sem a necessidade de oxidadores regenerativos. Embora as formulações curáveis por UV representem menos de 4% do volume, desempenham um papel crucial no fornecimento de ligações opticamente transparentes para displays mini-LED e dispositivos médicos. Suas resistências ao cisalhamento por sobreposição de 14,0 MPa em policarbonato os tornam competitivos com os epóxis, tudo sem a necessidade de cura térmica. A pesquisa em soluções de base biológica está ganhando impulso. Por exemplo, os polióis à base de lignina produzem hot melts com uma impressionante resistência ao arrancamento em T de 68,37 N/25 mm e propriedades antibacterianas. Isso se alinha com o impulso do Japão em direção a propostas de imposto zero sobre plásticos. No geral, os diversos avanços tecnológicos sinalizam uma mudança no mercado de adesivos de poliuretano da Ásia-Pacífico em direção a soluções premium e ecologicamente corretas ao longo do horizonte de previsão.

Análise Geográfica

Em 2025, a China detinha uma participação dominante de 46,92% no mercado de adesivos de poliuretano da Ásia-Pacífico. No entanto, com a desaceleração do mercado imobiliário amortecendo a demanda de construção, a Sika tomou a decisão estratégica de reduzir sua rede de plantas para 25 unidades até 2027. Em outro aspecto, a BASF está ampliando sua instalação de Caojing, expandindo para uma capacidade de resina de 18.800 t/ano, totalmente alimentada por eletricidade renovável, com foco em revestimentos de alto desempenho e intermediários de adesivos. Enquanto isso, o avanço da Wanhua em sua linha de Fujian deve elevar sua capacidade total de MDI para 4,5 milhões de t/ano até meados de 2026, consolidando a dominância da China em matérias-primas e estabilizando os preços de paridade de exportação.

A Índia emerge como o polo de crescimento mais rápido no mercado de adesivos de poliuretano da Ásia-Pacífico, ostentando um CAGR de 7,12%. Esse crescimento é alimentado por desenvolvimentos de infraestrutura, localização automotiva e um mercado de eletrodomésticos em expansão. Os formuladores domésticos estão fortalecendo sua integração retroativa em polióis de poliéster, reduzindo a dependência de importações e se alinhando com os fabricantes de automóveis em Pune, Chennai e no Corredor Industrial Delhi-Mumbai. Além disso, os incentivos governamentais para a montagem de módulos solares e eletrônicos estão expandindo o uso de poliuretano na laminação de folhas traseiras e na vedação de dispositivos.

O Sudeste Asiático apresenta um cenário dividido. Enquanto o Vietnã e a Indonésia lideram na produção de adesivos para calçados, a dependência do Vietnã de importações de filmes hot melt chineses expôs suas vulnerabilidades durante as interrupções de transporte no Mar Vermelho e no Estreito de Taiwan. Por outro lado, a Indonésia, a Malásia e as Filipinas tornaram-se polos de capacidade de embalagem, atraindo empresas da China costeira mais cara, impulsionadas por acordos de livre comércio e uma população crescente. A Tailândia, apesar de testemunhar quedas na produção devido ao turismo lento e à produção automotiva, continua a sediar centros regionais de P&D para fabricantes de equipamentos originais japoneses, garantindo uma demanda constante por importações de grau especial.

A Austrália e Singapura, apesar de seu tamanho, comandam valor significativo no mercado. O setor de construção de Singapura, com projeção de crescimento a um CAGR de 4,1% até 2028, está impulsionando a demanda de adesivos para túneis de metrô e arranha-céus ecológicos. Em resposta, a Sika otimizou sua planta automatizada de argamassa, alcançando uma redução de 30% na energia do ciclo de lote. Enquanto isso, o rigoroso código de incêndio AS 5637.1 da Austrália está impulsionando a demanda por formulações premium, favorecendo os fornecedores capazes de realizar testes de calorímetro de cone e em escala real internamente. Essas dinâmicas em evolução nas regiões estão direcionando o mercado de adesivos de poliuretano da Ásia-Pacífico para um cenário de demanda mais equilibrado, reduzindo a dependência excessiva de qualquer nação única.

Cenário Competitivo

O mercado de adesivos de poliuretano da Ásia-Pacífico exibe uma natureza fragmentada. As multinacionais como Henkel, Sika, H.B. Fuller, 3M, BASF e Dow estão combatendo a volatilidade das matérias-primas implantando plantas digitalizadas e laboratórios localizados. O programa Fast-Forward da Sika, com o objetivo de economias anuais de USD 165-220 milhões até 2028, está aproveitando a harmonização de ERP e o software de formulação de aprendizado de máquina para reduzir os ciclos de laboratório em 75%. Enquanto isso, o PUR 6260 ECO de base biológica da Henkel apresenta uma iniciativa de sustentabilidade com preço premium, e a H.B. Fuller está aprimorando os tipos de preenchimento de lacunas com condutividade térmica superior a 3 W/m·K, visando as células cilíndricas 4680 de próxima geração.

Os players chineses como a Kangda estão aumentando suas capacidades, capitalizando os incentivos governamentais e sua proximidade com os clusters de fabricantes de equipamentos originais de veículos elétricos. Na Índia, a líder de mercado Pidilite está ampliando seus selantes de poliuretano da marca Fevicol para linhas de fabricação de painéis, fortalecendo sua participação no mercado local contra as importações.

As inovações estão surgindo em áreas como químicas de descolagem sob demanda para reciclagem de baterias de veículos elétricos, biopolióis à base de lignina e adesivos inteligentes adaptados para a condutividade de módulos 5G. Startups como a Algenesis lançaram um isocianato não fosgênio 100% de base biológica denominado "Bio-Iso", mas a ampliação apresenta desafios. Em última análise, as empresas que combinam P&D robusto com cadeias de suprimentos regionalmente integradas estão encontrando sucesso comercial, sublinhando um cenário de concentração moderada na arena de adesivos de poliuretano da Ásia-Pacífico.

Líderes do Setor de Adesivos de Poliuretano da Ásia-Pacífico

3M

Sika AG

Henkel AG & Co. KGaA

H.B. Fuller Company

Huntsman International LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A BASF Coatings dobrou com sucesso sua capacidade de produção de resinas de poliéster e poliuretano (PU) em sua planta de Caojing em Xangai, China, para 18.800 toneladas métricas por ano.

- Junho de 2025: A Sika expandiu sua unidade de Suzhou para poliuretano de alta viscosidade para atender a selantes automotivos e de construção.

Escopo do Relatório do Mercado de Adesivos de Poliuretano da Ásia-Pacífico

Os adesivos de poliuretano (PU) são polímeros versáteis de alta resistência formados pela reação de isocianatos com polióis, conhecidos por sua excelente flexibilidade, durabilidade e resistência à água e a produtos químicos. Esses adesivos são ideais para colar materiais diferentes, como plásticos, metais, madeira e vidro, tornando-os populares nas indústrias de construção, automotiva e de calçados.

O relatório do mercado de adesivos de poliuretano da Ásia-Pacífico é segmentado por tecnologia, setor de usuário final e geografia. Por setor de usuário final, o mercado é segmentado em aeroespacial, automotivo, construção civil, calçados e couro, saúde, embalagem, marcenaria e carpintaria, outros setores de usuário final. Por tecnologia, o mercado é segmentado em hot melt, reativo, base solvente, adesivos curados por UV, base aquosa. O relatório também abrange o tamanho do mercado e as previsões para adesivos de poliuretano em 9 países da região Ásia-Pacífico. Para cada segmento, o dimensionamento e as previsões do mercado são fornecidos em termos de valor (USD).

| Aeroespacial |

| Automotivo |

| Construção Civil |

| Calçados e Couro |

| Saúde |

| Embalagem |

| Marcenaria e Carpintaria |

| Outros Setores de Usuário Final |

| Hot Melt |

| Reativo |

| Base Solvente |

| Adesivos Curados por UV |

| Base Aquosa |

| Austrália |

| China |

| Índia |

| Indonésia |

| Japão |

| Malásia |

| Singapura |

| Coreia do Sul |

| Tailândia |

| Restante da Ásia-Pacífico |

| Por Setor de Usuário Final | Aeroespacial |

| Automotivo | |

| Construção Civil | |

| Calçados e Couro | |

| Saúde | |

| Embalagem | |

| Marcenaria e Carpintaria | |

| Outros Setores de Usuário Final | |

| Tecnologia | Hot Melt |

| Reativo | |

| Base Solvente | |

| Adesivos Curados por UV | |

| Base Aquosa | |

| Por País | Austrália |

| China | |

| Índia | |

| Indonésia | |

| Japão | |

| Malásia | |

| Singapura | |

| Coreia do Sul | |

| Tailândia | |

| Restante da Ásia-Pacífico |

Definição de mercado

- Setor de Usuário Final - Construção Civil, Embalagem, Automotivo, Aeroespacial, Marcenaria e Carpintaria, Calçados e Couro, Saúde e Outros são os setores de usuário final considerados no mercado de adesivos de poliuretano.

- Produto - Todos os produtos de adesivos de poliuretano são considerados no mercado estudado

- Resina - No âmbito do estudo, são considerados poliuretanos à base de termofixos e termoplásticos

- Tecnologia - Para fins deste estudo, as tecnologias de adesivos à base de água, à base de solvente, reativo, hot melt e curado por UV são levadas em consideração.

| Palavra-chave | Definição |

|---|---|

| Adesivo Hot Melt | Os adesivos hot melt são geralmente formulações 100% sólidas, à base de polímeros termoplásticos. São sólidos à temperatura ambiente e são ativados quando aquecidos acima de seu ponto de amolecimento, estágio em que são líquidos e, portanto, podem ser processados. |

| Adesivo Reativo | Um adesivo reativo é composto por monômeros que reagem no processo de cura do adesivo e não evaporam do filme durante o uso. Em vez disso, esses componentes voláteis são incorporados quimicamente ao adesivo. |

| Adesivo Base Solvente | Os adesivos à base de solvente são misturas de solventes e polímeros termoplásticos ou levemente reticulados, como policloropreno, poliuretano, acrílico, silicone e borrachas naturais e sintéticas (elastômeros). |

| Adesivo Base Aquosa | Os adesivos à base de água utilizam a água como meio transportador ou diluente para dispersar uma resina. São fixados permitindo que a água evapore ou seja absorvida pelo substrato. Esses adesivos são compostos com água como diluente, em vez de um solvente orgânico volátil. |

| Adesivo Curado por UV | Os adesivos de cura por UV induzem a cura e criam uma ligação permanente sem aquecimento, usando luz ultravioleta (UV) ou outras fontes de radiação. Uma agregação de monômeros e oligômeros é curada ou polimerizada por luz ultravioleta (UV) ou visível em um adesivo UV. Como o UV é uma fonte de energia radiante, os adesivos UV são frequentemente chamados de adesivos de cura por radiação. |

| Adesivo Resistente ao Calor | Os adesivos resistentes ao calor referem-se àqueles que não se degradam sob altas temperaturas. Um aspecto de um sistema complexo de circunstâncias é a capacidade do adesivo de resistir à desintegração causada por altas temperaturas. À medida que a temperatura aumenta, os adesivos podem liquefazer. Eles podem suportar tensões resultantes de diferentes coeficientes de expansão e contração, o que pode ser uma vantagem adicional. |

| Relocalização de Produção | A relocalização de produção é a prática de transferir a produção de commodities e a fabricação de volta para o país onde a empresa foi fundada. Onshoring, inshoring e back shoring são outros termos utilizados. O offshoring, a prática de produzir itens no exterior para reduzir os custos de mão de obra e fabricação, é o oposto disso. |

| Oleoquímicos | Os oleoquímicos são compostos produzidos a partir de óleos ou gorduras biológicos. Assemelham-se aos petroquímicos, que são substâncias feitas a partir do petróleo. O negócio oleoquímico é construído sobre a hidrólise de óleos ou gorduras. |

| Materiais Não Porosos | Os materiais não porosos são substâncias que não permitem a passagem de líquido ou ar. Materiais não porosos são aqueles que não são porosos, como vidro, plástico, metal e madeira envernizada. Como nenhum ar pode passar, é necessário menos fluxo de ar para elevar esses materiais, negando a necessidade de alto fluxo de ar. |

| Acordo de Livre Comércio entre a União Europeia e o Vietnã | Um acordo comercial e um acordo de proteção de investimentos foram concluídos entre a União Europeia e o Vietnã em 30 de junho de 2019. |

| Teor de COV | Os compostos com solubilidade limitada em água e alta pressão de vapor são conhecidos como Compostos Orgânicos Voláteis (COVs). Muitos COVs são produtos químicos fabricados pelo homem que são usados e produzidos na fabricação de tintas, produtos farmacêuticos e refrigerantes. |

| Polimerização em Emulsão | A polimerização em emulsão é um método de produção de polímeros ou grupos conectados de cadeias químicas menores conhecidas como monômeros, em uma solução aquosa. O método é frequentemente usado para fabricar tintas à base de água, adesivos e vernizes, nos quais a água permanece com o polímero e é comercializada como produto líquido. |

| Metas Nacionais de Embalagem 2025 | Em 2018, o Ministério do Meio Ambiente da Austrália estabeleceu as seguintes Metas Nacionais de Embalagem 2025: 100% das embalagens devem ser reutilizáveis, recicláveis ou compostáveis até 2025, 70% das embalagens plásticas devem ser recicladas ou compostadas até 2025, 50% do conteúdo reciclado médio deve ser incluído nas embalagens até 2025, e as embalagens plásticas de uso único problemáticas e desnecessárias devem ser eliminadas até 2025. |

| Política de Substituição de Importações do Governo Russo | As sanções ocidentais suspenderam a distribuição de vários itens de alta tecnologia para a Rússia, incluindo os necessários pelos setores de exportação de matérias-primas e pelo complexo industrial-militar. Em resposta, o governo lançou um esquema de "substituição de importações", nomeando uma comissão especial para supervisionar sua implementação no início de 2015. |

| Substrato de Papel | Os substratos de papel são folhas de papel, bobinas ou cartões com peso de base de até 400 g/m² que não foram convertidos, impressos ou alterados de outra forma. |

| Material de Isolamento | Um material que inibe ou bloqueia a transmissão de calor, som ou eletricidade é conhecido como Material de Isolamento. A variedade de materiais de isolamento inclui fibras espessas como fibra de vidro, lã de rocha e escória, celulose e fibras naturais, bem como placas de espuma rígida e folhas lisas. |

| Choque Térmico | Uma mudança de temperatura conhecida como choque térmico gera tensão em um material. Geralmente resulta em degradação do material e é especialmente prevalente em materiais frágeis como cerâmicas. Quando há uma mudança rápida de temperatura, seja de quente para frio ou vice-versa, esse processo ocorre abruptamente. Ocorre com mais frequência em materiais com baixa condutividade térmica e integridade estrutural insuficiente. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertencentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa de mesa e revisão de literatura, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura