Tamanho e Participação do Mercado de Adesivo Termofusível de Poliuretano (PU)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

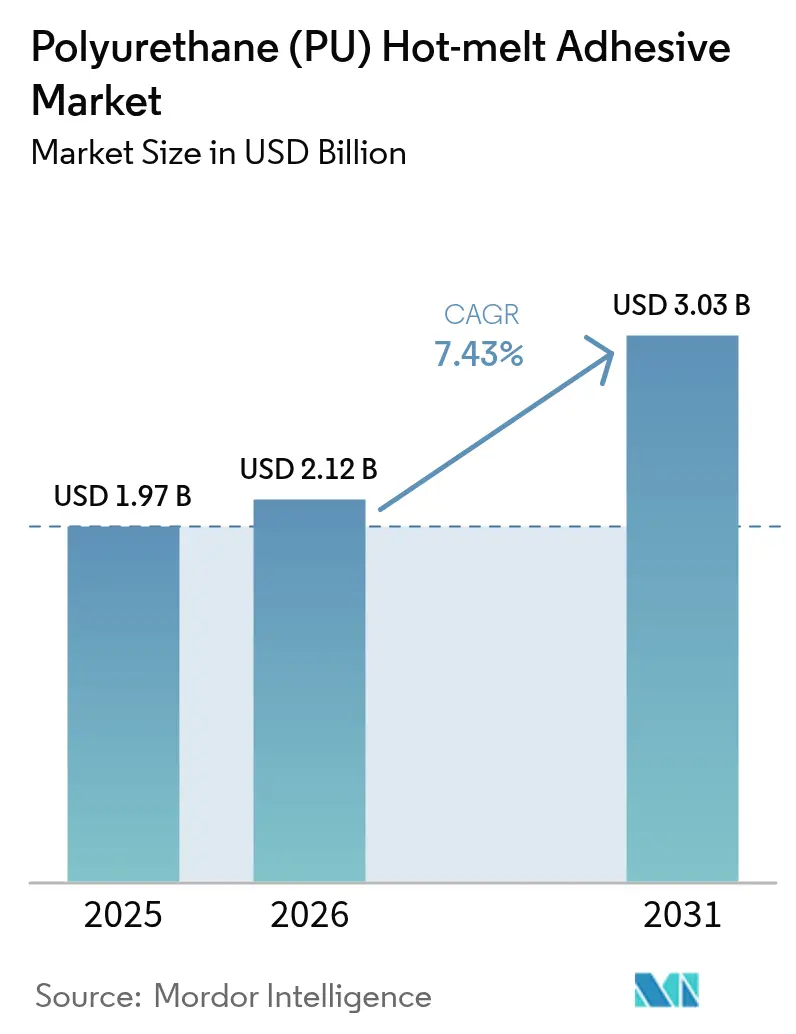

| Tamanho do Mercado (2026) | 2.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.43% CAGR |

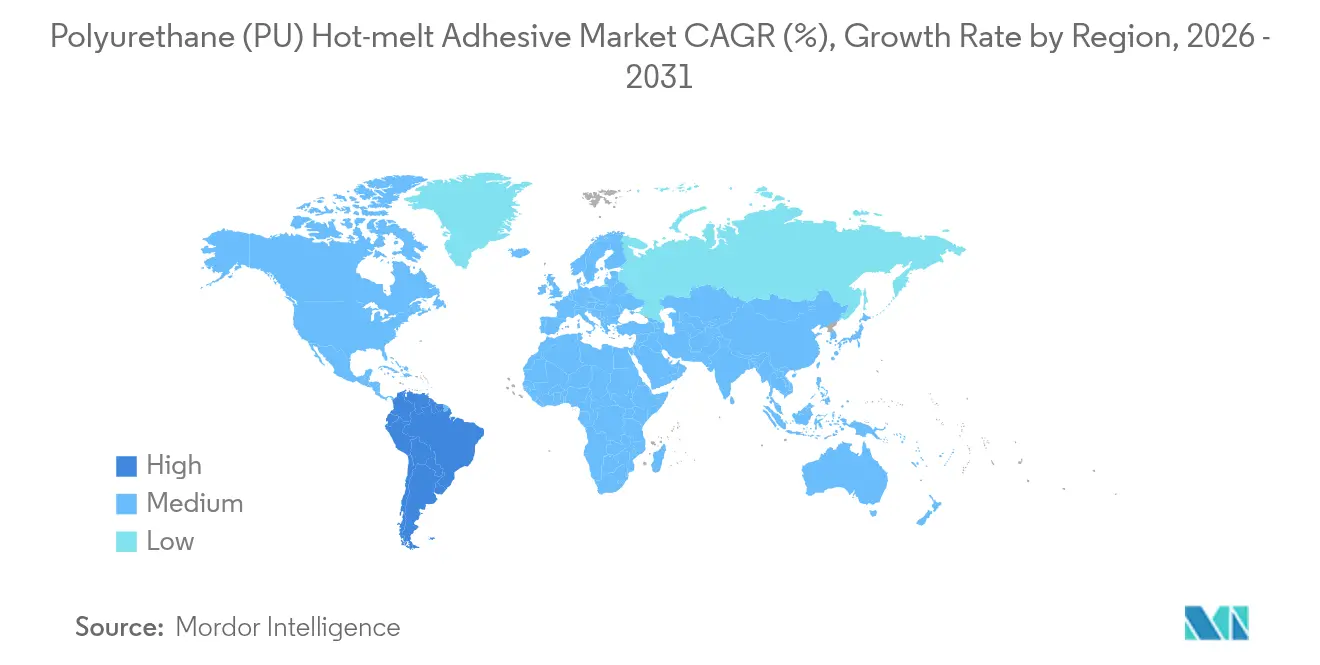

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adesivo Termofusível de Poliuretano (PU) pela Mordor Intelligence

O tamanho do Mercado de Adesivo Termofusível de Poliuretano em 2026 é estimado em USD 2,12 bilhões, crescendo a partir do valor de 2025 de USD 1,97 bilhão, com projeções para 2031 indicando USD 3,03 bilhões, crescendo a uma CAGR de 7,43% entre 2026 e 2031. A aceleração da automação em centros de distribuição de comércio eletrônico, a miniaturização de eletrônicos de consumo e médicos, e os limites rigorosos sobre emissões de compostos orgânicos voláteis estão remodelando a seleção de adesivos e direcionando consistentemente a demanda para sistemas reativos de cura por umidade. Os fornecedores capazes de garantir reologia previsível para robótica, dispensação em baixa temperatura para proteger peças sensíveis ao calor e formulações de baixa emissão conformes com as legislações trabalhistas em evolução estão mais bem posicionados para capturar participação no mercado de adesivos termofusíveis de poliuretano. As ampliações de capacidade para difenil-metano di-isocianato (MDI) nos Estados Unidos e na Tailândia sinalizam esforços a montante para estabilizar a disponibilidade de matérias-primas, porém as constantes oscilações de preço do MDI e do tolueno di-isocianato (TDI) mantêm os formuladores focados na diversificação e na inovação em polióis de base biológica. O impulso regional permanece inclinado em direção à Ásia-Pacífico, que responde por quase metade do volume global, embora a América do Sul apresente agora a expansão mais acelerada graças aos programas de infraestrutura brasileiros que preferem agentes de colagem duráveis e resistentes ao calor.

Principais Conclusões do Relatório

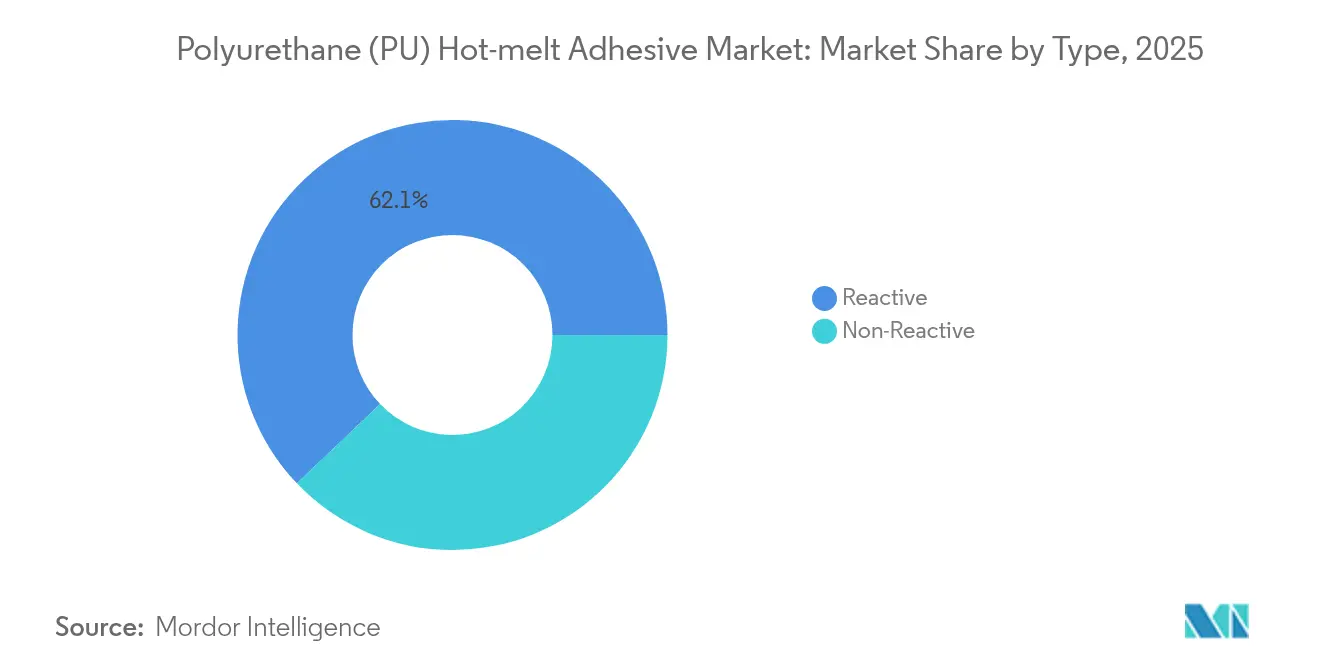

- Por tipo, os termofusíveis de poliuretano reativos detinham 62,12% da participação do mercado de Adesivos Termofusíveis de Poliuretano em 2025, enquanto as classes não reativas devem registrar a maior CAGR de 7,89% até 2031.

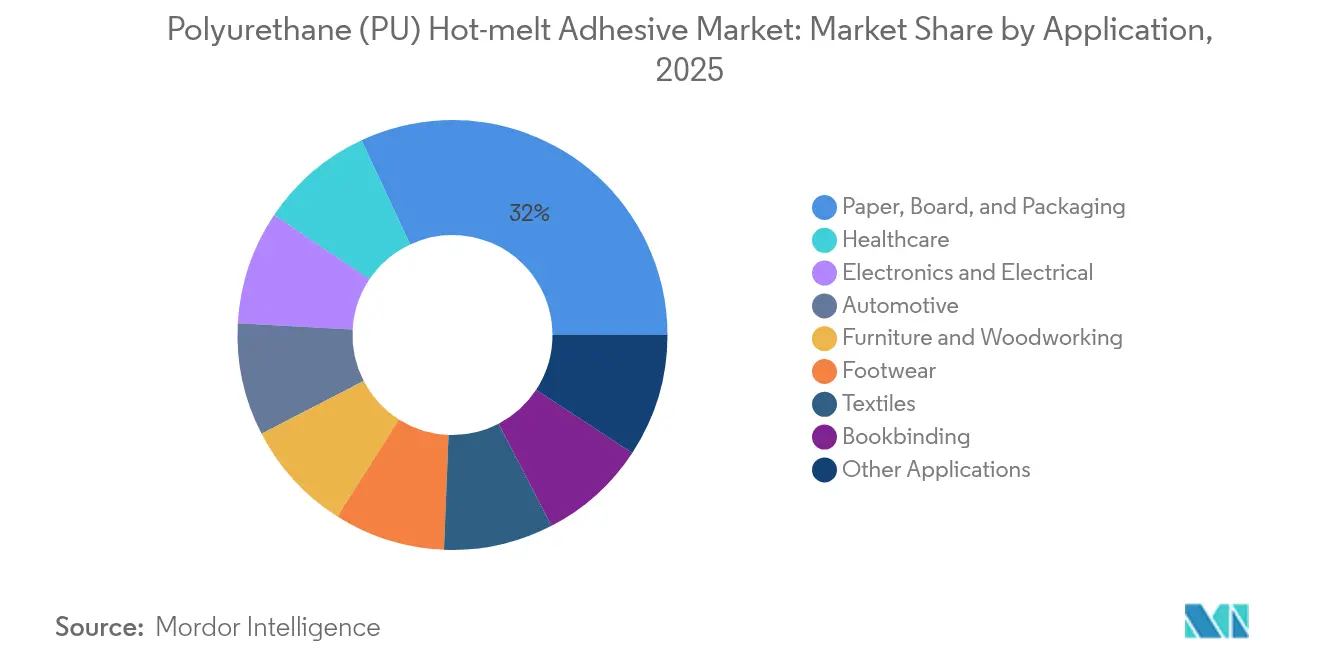

- Por aplicação, papel, cartão e embalagem lideraram com 31,96% de participação na receita do tamanho do mercado de Adesivos Termofusíveis de Poliuretano em 2025, ao passo que a saúde está posicionada para registrar uma CAGR de 8,08% até 2031.

- Por região, a Ásia-Pacífico comandou 45,78% do mercado de Adesivos Termofusíveis de Poliuretano em 2025; a América do Sul está prevista para registrar a CAGR regional mais elevada de 7,67% ao longo do horizonte de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Adesivo Termofusível de Poliuretano (PU)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Automação do comércio eletrônico impulsionando a demanda por fechamento de caixas | +2.0% | Global, mais forte na Ásia-Pacífico e América do Norte | Médio prazo (2–4 anos) |

| Miniaturização de eletrônicos requer adesivos termofusíveis de poliuretano de baixa temperatura | +1.2% | Núcleo da Ásia-Pacífico, com expansão para América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Migração impulsionada por COV para longe de adesivos à base de solvente | +0.8% | Europa e América do Norte, expandindo-se para a Ásia-Pacífico | Médio prazo (2–4 anos) |

| Redução de peso automotivo e interiores modulares | +0.6% | Global, com ênfase na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Polióis de base biológica conquistam selos de sustentabilidade | +0.4% | Europa na liderança, América do Norte em seguida | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Automação do Comércio Eletrônico Impulsionando a Demanda por Fechamento de Caixas

Os centros de distribuição automatizados operam ininterruptamente e requerem adesivos que desenvolvam resistência verde instantânea para que as caixas possam ser movimentadas nas etapas seguintes em segundos, sem causar paralisações na linha ou retrabalho com fita adesiva. Os termofusíveis de poliuretano reativos superam as classes de etileno-acetato de vinila (EVA) por manterem a resistência coesiva em uma faixa de temperatura mais ampla, possibilitando vedações consistentes mesmo em centros de distribuição sem climatização[1]H.B. Fuller, "Ficha de Dados Técnicos Advantra PHC9202," hbfuller.com. A viscosidade uniforme também facilita os equipamentos de dispensação por fusão sob demanda, o que elimina a carbonização do reservatório e reduz o tempo de inatividade para limpeza — uma métrica prioritária monitorada pelos integradores de empacotadoras de alta velocidade. A Nordson reportou crescimento de dois dígitos nos pedidos de sua série de fundidores plug-and-play à medida que operadores logísticos modernizam linhas legadas para lidar com a proliferação de SKUs mantendo os insumos de mão de obra estáveis. Como muitas encomendas hoje passam por aceleração em esteiras, singularização automatizada e triagem robótica, os adesivos devem suportar cargas dinâmicas repetitivas que podem facilmente descolar termofusíveis tradicionais. Portanto, o mercado de adesivos termofusíveis de poliuretano se beneficia cada vez que um armazém de comércio eletrônico adiciona novas faixas de triagem ou adota monitoramento de qualidade habilitado por IoT que sinaliza até mesmo falhas mínimas de vedação.

Miniaturização de Eletrônicos Requer Adesivos Termofusíveis de Poliuretano de Baixa Temperatura

Fabricantes de aparelhos celulares, especialistas em dispositivos vestíveis e fornecedores Tier 1 automotivos projetam cada vez mais conjuntos com folgas submilimétricas que não toleram as temperaturas de aplicação superiores a 160 °C associadas aos termofusíveis tradicionais. As classes de poliuretano recentemente formuladas fluem a 100–120 °C, evitando a fadiga por soldagem em arranjos de esferas de passo fino, ao mesmo tempo que realizam reticulação para proporcionar permanência durante os ciclos térmicos. Telas dobráveis e circuitos impressos flexíveis geram tensões de cisalhamento e descascamento durante dobras repetidas, e o alongamento na ruptura do poliuretano atende a esse requisito de fadiga melhor do que soluções de epóxi ou acrílico. Gabinetes de dispositivos que abrigam antenas 5G também devem passar por testes de compatibilidade eletromagnética; os adesivos termofusíveis de poliuretano especiais (Adesivos Termofusíveis de Poliuretano) incorporam agora cargas condutoras em forma de placa que criam blindagem local sem adicionar peso. Em eletrônicos médicos, a esterilização por irradiação gama ou ciclos de autoclave torna o poliuretano atraente porque resiste à degradação hidrolítica e mantém a integridade da linha de colagem. Com os módulos de computação de borda proliferando em todas as categorias de produtos, o mercado de adesivos termofusíveis de poliuretano encontra novos canais sempre que fatores de forma reduzidos e gestão térmica convergem.

Migração Impulsionada por COV para Longe de Adesivos à Base de Solvente

Os regulamentos canadenses de 2024 limitam o teor de COV para adesivos em 30 g/L, um nível praticamente inatingível para a maioria das químicas à base de solvente[2]Governo do Canadá, "SOR/2021-268 Limites de COV para Certos Produtos," canada.ca. As regras REACH europeias adicionaram restrições a fotoiniciadores e rotularam os di-isocianatos, levando os fabricantes a acelerar programas que preparam classes de poliuretano de baixa emissão com ≤ 0,1% de isocianato livre. As plantas de acabamento automotivo valorizam a mudança porque os custos de treinamento e vigilância médica diminuem quando os operadores não precisam mais manusear produtos ricos em tolueno ou xileno. Os fabricantes de móveis (fabricantes de equipamentos originais) que produzem para catálogos certificados com qualidade do ar interno também exigem adesivos termofusíveis que minimizem a liberação de aldeídos. Os projetos de embalagem sustentável impulsionam novamente o mercado de adesivos termofusíveis de poliuretano à medida que os proprietários de marcas migram para laminados de material único que necessitam de colagem sem solvente para que o artigo acabado possa reingressar nos fluxos de reciclagem sem descoloração.

Redução de Peso Automotivo e Interiores Modulares

Os fabricantes de automóveis globais impulsionam a colagem por adesivo para substituir soldas e grampos mecânicos sempre que as combinações de materiais abrangem alumínio, aço de alta resistência e compósitos de fibra de carbono. Os termofusíveis de poliuretano reativos apresentam propriedades de tração que absorvem a vibração melhor do que os epóxis estruturais rígidos, facilitando a qualificação para simulações de colisão dinâmica exigentes. Módulos de acabamento interno, como painéis de instrumentos com iluminação ambiente integrada e conjuntos de sensores, dependem da colagem com poliuretano para conciliar diferentes coeficientes de expansão térmica entre os substratos. Para veículos elétricos, os produtores de módulos de baterias empregam adesivos termofusíveis de poliuretano de baixa viscosidade para fixar canais de resfriamento e estruturas de gaxeta porque o adesivo curado atenua as frequências ressonantes que encurtam a vida útil das células. Esses diversos canais de adoção intensificam a demanda do mercado de adesivos termofusíveis de poliuretano nos estúdios de design em Detroit, Wolfsburg, Xangai e Seul.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de preços do MDI/TDI comprime margens | -1.80% | Global, com a Ásia-Pacífico mais afetada | Curto prazo (≤ 2 anos) |

| Regulamentações mais rígidas sobre exposição a isocianato livre | -0.90% | Europa e América do Norte liderando, APAC seguindo | Médio prazo (2–4 anos) |

| Escassez de reticulantes reativos de baixa viscosidade especiais | -0.50% | Global, com América do Norte e Europa mais impactadas | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Preços do MDI/TDI Comprime Margens

Os preços do MDI oscilaram 45% entre 2023 e 2025 devido a interrupções nos Estados Unidos e ações comerciais na China que perturbaram os fluxos e empurraram os compradores para o mercado spot. Conversores de adesivos menores sem contratos de longo prazo têm dificuldade em repassar tais aumentos para clientes de embalagem ou marcenaria vinculados a listas de preços anuais. A expansão de USD 500 milhões da Dow no Texas entrou em operação no final de 2024, porém restrições logísticas e aumentos progressivos de comissionamento significam que o alívio será gradual. As flutuações cambiais frente ao dólar americano erodiram ainda mais o poder de compra dos formuladores brasileiros e indianos, denominados em contratos locais. O efeito líquido reduz as margens brutas e pode atrasar o capex para novas linhas de mistura, freando temporariamente as trajetórias de crescimento no mercado de adesivos termofusíveis de poliuretano.

Regulamentações Mais Rígidas sobre Exposição a Isocianato Livre

Desde agosto de 2023, os importadores europeus e os usuários a jusante de produtos contendo mais de 0,1% de di-isocianato monomérico devem assegurar treinamento e certificação dos trabalhadores a cada cinco anos, conforme as disposições do Anexo XVII do REACH. A carga administrativa desencoraja alguns utilizadores finais — particularmente pequenas marcenarias — a selecionar adesivos termofusíveis de poliuretano padrão, empurrando-os em direção a híbridos sem isocianato apesar dos preços por quilograma mais elevados. Os reguladores norte-americanos estão considerando limiares semelhantes, e um dossiê de regulamentação da Administração de Segurança e Saúde Ocupacional (OSHA) é esperado para 2026. Os fabricantes de dispositivos médicos enfrentam o requisito adicional de revalidar a biocompatibilidade sempre que reformulam adesivos, o que pode estender os prazos de comercialização em até 18 meses. A complexidade da conformidade, portanto, suprime a adoção onde os recursos de gestão de produto são escassos, moderando o potencial de crescimento do mercado de adesivos termofusíveis de poliuretano.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Sistemas Reativos Sustentam a Dominância por meio da Resistência à Reticulação

Em 2025, as classes reativas comandaram 62,12% do valor mundial, uma posição de liderança que manterão porque sua reticulação induzida por umidade garante resistência ao calor, à umidade e a produtos químicos inalcançável com análogos termoplásticos. Os fornecedores líderes de mercado adicionam agora sequestradores de silano que reduzem a liberação de isocianato livre durante a dispensação, atendendo aos novos limiares europeus no local de trabalho sem comprometer o desempenho. As variantes não reativas devem registrar uma CAGR de 7,89%, ilustrando que a repositabilidade e a reciclabilidade também importam em setores como o fechamento de caixas de papelão ondulado ou a laminação têxtil, onde colagens permanentes não são obrigatórias.

Em ambas as categorias, os investimentos em químicas híbridas borram as fronteiras entre a adesividade instantânea e a cura diferida. A Henkel comercializa adesivos termofusíveis de poliuretano reativos de baixa emissão que mantêm o di-isocianato monomérico abaixo de 0,1%, mas alcançam resistência ao cisalhamento por tração superior a 10 MPa após 24 horas. Concomitantemente, os formuladores desenvolvem misturas de poliuretano termoplástico com cristalização rápida que permitem o manuseio próximo à velocidade da linha antes da cura completa por umidade. Essa dinâmica de inovação garante que o mercado de adesivos termofusíveis de poliuretano continue canalizando P&D para ambos os extremos de desempenho.

Por Aplicação: Embalagem Fornece Escala; Saúde Gera Impulso

A embalagem representou 31,96% da receita de 2025 graças às linhas de fechamento de caixas no comércio eletrônico de mercearia e na logística de alimentos congelados, que precisam de velocidades de endurecimento rápidas enquanto resistem à condensação de freezer. As máquinas automáticas de erguimento de caixas frequentemente ultrapassam 400 unidades por minuto, e os adesivos termofusíveis de poliuretano reativos mantêm a integridade da vedação mesmo quando o papelão ondulado apresenta alta umidade proveniente de armazenamento refrigerado. No outro extremo do espectro de crescimento, as colagens na área de saúde registram uma CAGR de 8,08% à medida que conjuntos de cateteres, adesivos transdérmicos e invólucros de biossensores adotam classes de poliuretano de baixa temperatura que superam os testes de citotoxicidade ISO-10993.

A eletrônica permanece outro contribuidor robusto, com os ODMs (Fabricantes de Design Original) de aparelhos celulares usando poliuretano para colar telas OLED (Diodo Emissor de Luz Orgânico) e módulos de alto-falante onde a absorção de choques é essencial. As aplicações automotivas se concentram em acabamentos internos, guarnições de pilares e isolamento acústico, cada um beneficiando-se da flexibilidade do poliuretano de –40 °C a 120 °C. Os laminados para calçados e têxteis dependem de redes de poliuretano para unir malha, couro e espuma sem enrijecer o conjunto final; aqui, os sistemas não reativos apresentam demanda crescente à medida que as marcas estabelecem metas de reciclabilidade. Em conjunto, esses diversos canais consolidam a saúde a longo prazo do mercado de adesivos termofusíveis de poliuretano.

Análise Geográfica

A Ásia-Pacífico gerou 45,78% do faturamento global em 2025, com as exportações de dispositivos portáteis da China e as linhas de montagem automotiva da Índia puxando volumes significativos de pré-polímeros de poliuretano reativo. O ecossistema maduro de dispositivos médicos do Japão demanda preços premium para as classes de baixa viscosidade e ultrapuras que fluem em micro-cateteres e sondas de imagem. As fábricas de chips de memória da Coreia do Sul contam com adesivos termofusíveis de poliuretano de baixo fio para processos de preenchimento por baixo e fixação de tampas, sustentando o consumo mesmo durante as recessões cíclicas.

A América do Norte mantém uma grande base instalada de equipamentos termofusíveis em embalagem de papelão ondulado e fabricação de móveis. As rígidas regulamentações de COV da região favorecem bastões de poliuretano de baixa emissão que atingem os parâmetros de qualidade do ar interno LEED (Liderança em Energia e Design Ambiental), ajudando o mercado de adesivos termofusíveis de poliuretano a defender sua participação frente a termofusíveis híbridos. A onda de nearshoring do México incentiva fornecedores de eletrônicos de consumo a replicar linhas de produção asiáticas, exigindo as mesmas fórmulas de poliuretano de baixa temperatura de aplicação.

A Europa se diferencia pela liderança em sustentabilidade. Os compradores de adesivos frequentemente solicitam pegadas de carbono completas do berço ao portão, levando os fornecedores de poliuretano a certificar o conteúdo de base biológica por meio de laboratórios independentes. Os polos automotivos da Alemanha e da Espanha especificam adesivos compatíveis com substratos internos de polipropileno para facilitar a reciclagem de material único. A América do Sul exibe a CAGR regional mais rápida de 7,67% porque as plantas de construção e alimentos embalados brasileiras estão abandonando completamente os sistemas à base de solvente e migrando diretamente para o poliuretano para atender aos códigos de segurança dos mercados de exportação. Mesmo com a volatilidade macroeconômica, essas dinâmicas garantem que o mercado de adesivos termofusíveis de poliuretano permaneça geograficamente diversificado e rico em oportunidades.

Cenário Competitivo

O Mercado de Adesivos Termofusíveis de Poliuretano é moderadamente consolidado. Cada empresa adota uma estratégia de duas vertentes: desenvolver químicas sustentáveis enquanto adiciona centros de produção regionais que encurtam os prazos de entrega e protegem contra oscilações cambiais. A H.B. Fuller inaugurou uma linha de poliuretano de 13.000 toneladas em Shandong por meio de sua joint venture ADINO, reforçando a segurança de abastecimento para as plantas de dispositivos inteligentes chinesas. A Henkel continua destacando sua série Technomelt Micro Emission como resposta direta ao Anexo XVII do REACH. A Sika expandiu a capacidade de mistura na América Latina no final de 2024 para capturar a demanda de adesivos de engenharia civil vinculada às atualizações de obras públicas. As ampliações de capacidade pela Dow e pela BASF no nível de matéria-prima sustentam a confiança na demanda futura mesmo com a volatilidade dos insumos complicando a precificação de curto prazo. Em suma, as manobras competitivas reforçam que a inovação e a fluência regulatória determinam a captura de participação a longo prazo no mercado de adesivos termofusíveis de poliuretano.

Líderes do Setor de Adesivo Termofusível de Poliuretano (PU)

3M

Arkema

Henkel AG & Co. KGaA

H.B. Fuller Company

Jowat SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: No Condado de Tancheng, China, foi inaugurada a Shandong ADINO New Materials Co., Ltd. Esta empresa é uma joint venture que une a Lisheng da China com o Grupo ADINO da Alemanha, marcando uma significativa parceria sino-alemã em adesivos termofusíveis de alto desempenho. A instalação possui capacidade anual de 13.000 toneladas para adesivos de poliuretano e 40.000 toneladas para adesivos de etileno-acetato de vinila (EVA).

- Abril de 2025: A Tex Year Industries Inc. lançou o R3220, um adesivo termofusível de poliuretano reativo (PUR) de base biológica, composto por 40% de materiais de base biológica, especificamente desenvolvido para montagem de produtos eletrônicos.

Escopo do Relatório do Mercado Global de Adesivo Termofusível de Poliuretano (PU)

O adesivo termofusível de poliuretano é um adesivo que é aquecido e dispensado a partir de um cartucho ou bastão, ao contrário do termofusível tradicional que se apresenta em forma de bastão ou pellet. O mercado é segmentado por Tipo (Não Reativo e Reativo), Aplicação (Papel, Cartão e Embalagem, Saúde, Automotivo, Móveis, Calçados, Têxteis, Elétrico e Eletrônico, Encadernação e Outras Aplicações) e Geografia (Ásia-Pacífico, América do Norte, Europa, América do Sul e Oriente Médio e África). O relatório oferece tamanho de mercado e previsões para 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na Receita (USD Milhões) para todos os segmentos acima.

| Reativo |

| Não Reativo |

| Papel, Cartão e Embalagem |

| Eletrônicos e Elétricos |

| Automotivo |

| Móveis e Marcenaria |

| Calçados |

| Saúde |

| Têxteis |

| Encadernação |

| Outras Aplicações |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Reativo | |

| Não Reativo | ||

| Por Aplicação | Papel, Cartão e Embalagem | |

| Eletrônicos e Elétricos | ||

| Automotivo | ||

| Móveis e Marcenaria | ||

| Calçados | ||

| Saúde | ||

| Têxteis | ||

| Encadernação | ||

| Outras Aplicações | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de adesivos termofusíveis de poliuretano em 2026?

O tamanho do mercado de adesivos termofusíveis de poliuretano é de USD 2,12 bilhões em 2026 e está previsto para atingir USD 3,03 bilhões até 2031.

Qual segmento apresenta o crescimento mais rápido dentro dos adesivos termofusíveis de poliuretano?

As aplicações de colagem na área de saúde registram a maior CAGR de 8,08% graças à miniaturização de dispositivos médicos e à necessidade de adesivos biocompatíveis e esterilizáveis.

Qual a participação dos termofusíveis de poliuretano reativos?

As classes reativas respondem por 62,12% da receita mundial, liderando o campo em virtude de sua capacidade de reticulação por cura por umidade.

Por que a Ásia-Pacífico domina a demanda?

A escala de fabricação de eletrônicos na China, a crescente produção automotiva na Índia e o forte crescimento de embalagens em toda a região empurram a Ásia-Pacífico para 45,78% de participação de mercado.

Qual é a principal restrição ao crescimento do mercado?

A volatilidade nos preços dos insumos MDI/TDI, com oscilações de até 45% nos últimos anos, comprime as margens e complica o planejamento de compras.

Página atualizada pela última vez em: