Tamanho e Participação do Mercado de Adesivos Termofusíveis de Poliuretano (PU) na Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

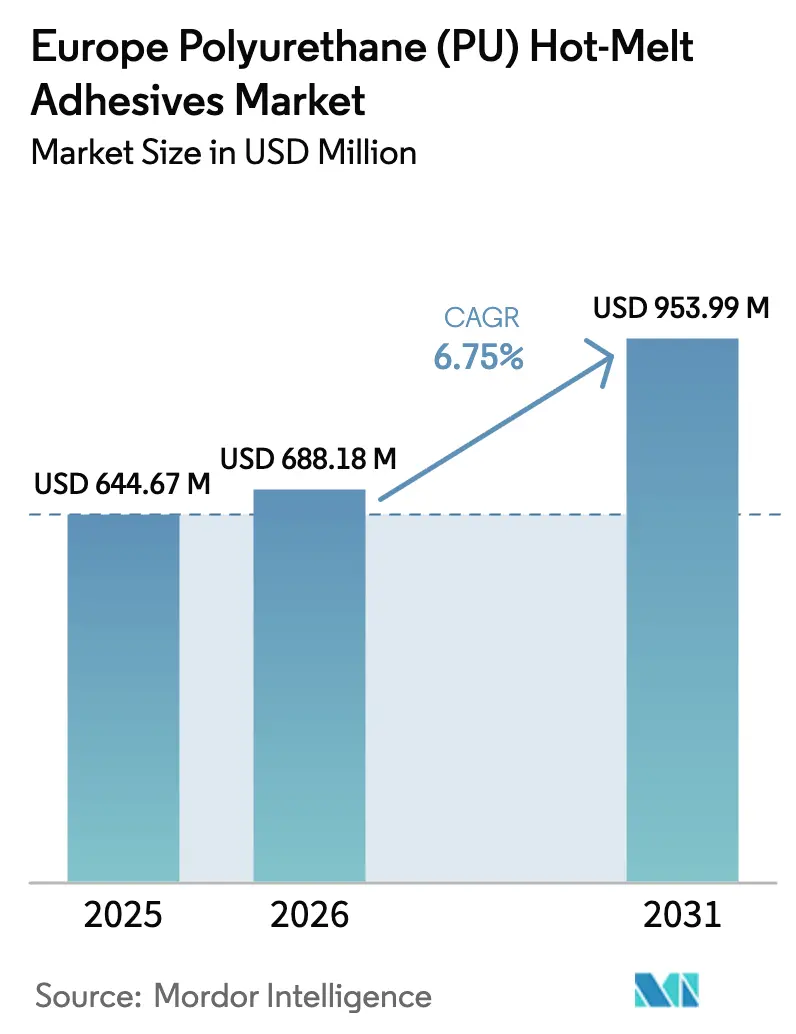

| Tamanho do mercado no ano base (2025) | 644.67 Milhões de dólares |

| Tamanho do Mercado (2026) | 688.18 Milhões de dólares |

| Tamanho do Mercado (2031) | 953.99 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.75% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adesivos Termofusíveis de Poliuretano (PU) na Europa por Mordor Intelligence

O tamanho do Mercado de Adesivos Termofusíveis de Poliuretano na Europa está projetado para expandir de USD 644,67 milhões em 2025 e USD 688,18 milhões em 2026 para USD 953,99 milhões até 2031, registrando um CAGR de 6,75% entre 2026 e 2031. A migração acelerada para longe de formulações à base de solventes, a crescente automação no revestimento de bordas e na montagem de veículos, e a busca por embalagens mais leves e de fácil reparo estão direcionando o volume para formulações reativas de alto desempenho. As redes de encomendas da Europa Ocidental processaram 2,1 bilhões de remessas intra-UE em 2025, ampliando a base de clientes para grades de cura rápida que toleram papelão reciclado e seladores de caixas de alta velocidade. As montadoras automotivas estão substituindo fixadores mecânicos por colagem de poliuretano para reduzir o peso da carroceria em até 2 kg por painel de teto, melhorando diretamente a autonomia de veículos elétricos. Ao mesmo tempo, linhas de mobiliário na Alemanha, Polônia e Itália adotaram equipamentos de revestimento de bordas sem emenda que exigem adesivos com cura em menos de 10 segundos a velocidades de linha de 25 m/min. O risco de fornecimento de matérias-primas de isocianato elevou a volatilidade dos custos de insumos, mas os principais formuladores estão se protegendo por meio da integração retroativa de capacidade de poliol e experimentando intermediários de base biológica para reduzir a exposição.

Principais Conclusões do Relatório

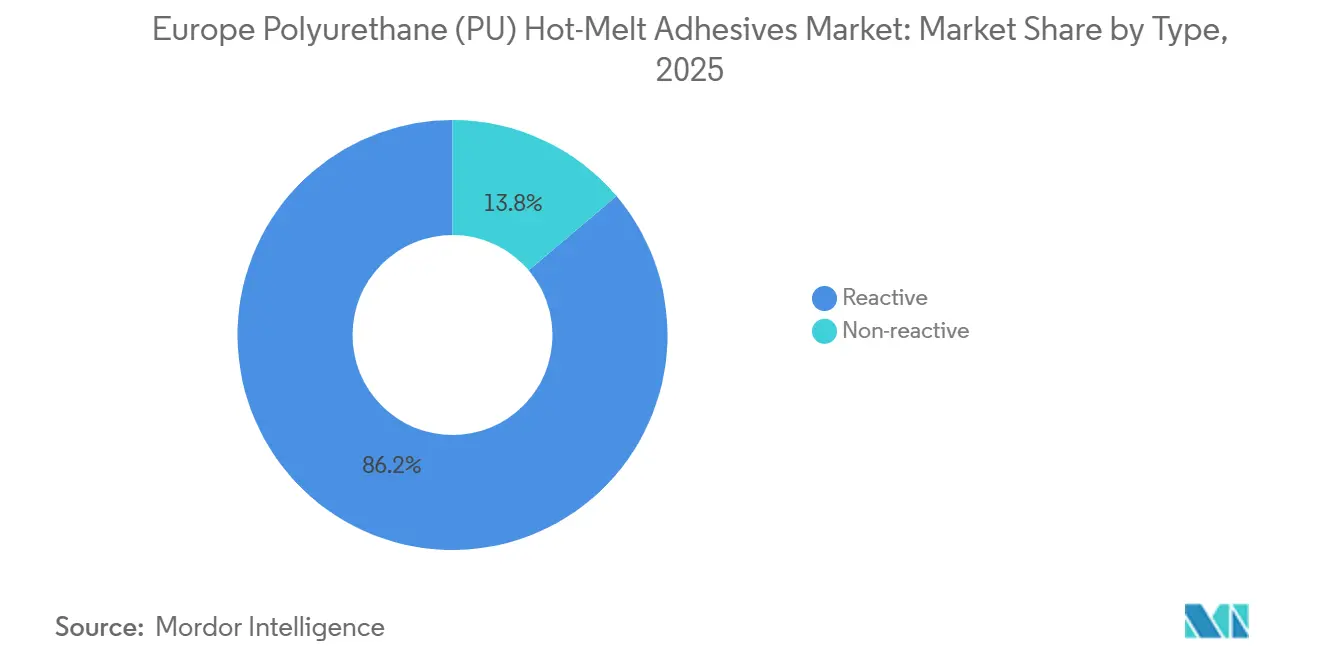

- Por tipo, as grades reativas capturaram 86,20% da participação do mercado de adesivos termofusíveis de poliuretano (PU) na Europa em 2025. As grades não reativas ficam atrás em crescimento, enquanto as grades reativas têm previsão de expansão a um CAGR de 6,92% durante o período de previsão (2026-2031).

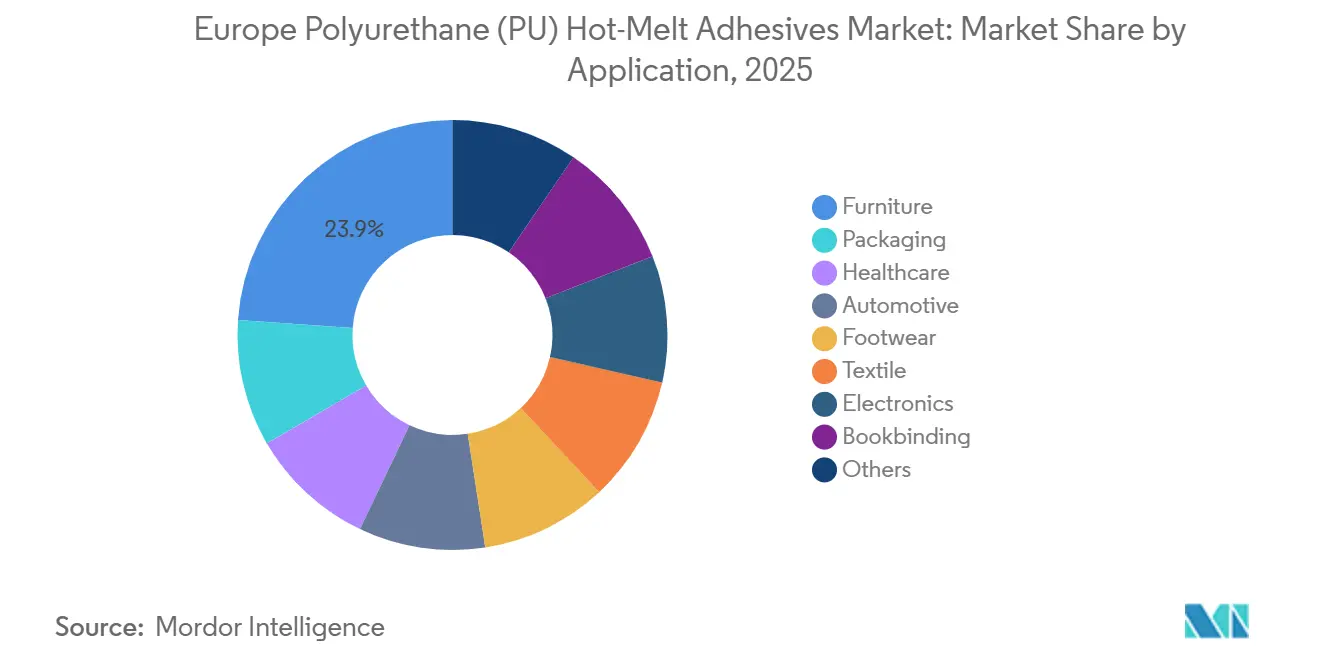

- Por aplicação, o mobiliário representou 23,89% da receita de 2025, enquanto a saúde avança a um CAGR de 7,26% durante o período de previsão (2026-2031).

- Por geografia, a Alemanha liderou com 28,21% de participação na receita em 2025 e está no caminho para um CAGR de 7,16% durante o período de previsão (2026-2031).

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Adesivos Termofusíveis de Poliuretano (PU) na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos volumes de embalagens para comércio eletrônico | +1.20% | Europa Ocidental (Alemanha, França, Reino Unido, Benelux), com extensão à Espanha e Itália | Médio prazo (2-4 anos) |

| Mudança na montagem de eletrônicos para colagem com baixo teor de COV | +0.70% | Alemanha, Países Baixos, França, República Tcheca (centros de fabricação de eletrônicos) | Médio prazo (2-4 anos) |

| Regulamentações de COV da União Europeia acelerando a adoção de adesivos sem solventes | +1.50% | Em toda a UE, com aplicação mais rigorosa na Alemanha, França, Países Baixos e Escandinávia | Longo prazo (≥ 4 anos) |

| Estruturas automotivas leves que necessitam de colagem de ciclo rápido | +0.90% | Alemanha, França, Itália, Espanha (principais centros de fabricação automotiva) | Médio prazo (2-4 anos) |

| Automação do revestimento de bordas em linhas de mobiliário modular | +0.80% | Europa Ocidental, particularmente Alemanha, Polônia, Itália | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Volumes de Embalagens para Comércio Eletrônico

O tráfego de encomendas transfronteiriças dentro da União Europeia cresceu 12% em relação ao ano anterior, atingindo 2,1 bilhões de unidades em 2025. O maior volume de processamento levou os centros de distribuição a substituir adesivos à base de água mais lentos por grades reativas que curam em cinco segundos em substratos de papelão ondulado reciclado. A série Technomelt Supra 100 da Henkel, lançada no início de 2025, suporta as cargas de impacto de classificadores automatizados enquanto adere a revestimentos de gramatura mais baixa. O próximo Regulamento da União Europeia (UE) sobre Embalagens e Resíduos de Embalagens estabelece metas de 65% de conteúdo reciclado até 2030, inclinando ainda mais as especificações para formulações que funcionam em superfícies de fibra mais rugosas[1]Direção-Geral do Ambiente, "Proposta sobre Embalagens e Resíduos de Embalagens," ec.europa.eu. A Bostik registrou um salto de 15% na receita de adesivos para embalagens na Europa em 2025, observando que os adesivos termofusíveis de poliuretano forneceram mais da metade do crescimento incremental.

Regulamentações de COV da União Europeia Acelerando a Adoção de Adesivos Sem Solventes

A Diretiva de Emissões Industriais limita as emissões de COV (Compostos Orgânicos Voláteis) em nível de planta a 50 g/kg de adesivo aplicado, eliminando a maioria dos adesivos de contato à base de solventes de novas instalações europeias. A revisão da TA Luft da Alemanha em 2024 reduziu o limite para 20 g/kg para linhas de mobiliário e automotivas, consolidando a transição para adesivos termofusíveis de poliuretano 100% sólidos[2]Ministério Federal do Meio Ambiente, "Atualização da TA Luft 2024," bmuv.de. O portfólio Desmomelt da Covestro, que emite zero COV e cura por umidade ambiente, registrou um aumento de 22% nas vendas em 2025, à medida que as OEMs (Fabricantes de Equipamentos Originais) priorizaram alternativas prontas para conformidade. O quadro ICPE (Instalações classificadas para proteção ambiental) da França agora exige auditorias anuais de COV para plantas que utilizam mais de uma tonelada de adesivo, elevando os custos administrativos fixos e favorecendo sistemas sem solventes. A consolidação está se acelerando: a Sika adquiriu dois produtores regionais na Polônia e na Espanha durante 2025, citando o obstáculo regulatório como catalisador.

Estruturas Automotivas Leves que Necessitam de Colagem de Ciclo Rápido

A produção de veículos elétricos a bateria na Europa atingiu 2,8 milhões de unidades em 2025, com as OEMs visando uma redução de 10% no peso em freio para ampliar a autonomia além de 500 km por carga. Os adesivos termofusíveis de poliuretano facilitam a colagem de múltiplos materiais — alumínio, aço e PRFC (Polímero Reforçado com Fibra de Carbono) — sem introduzir corrosão galvânica. O Loctite PUR 8100 da Henkel, apresentado em meados de 2025, atinge 15 MPa de resistência ao cisalhamento em alumínio em 90 segundos a 140°C, reduzindo o tempo de ciclo da carroceria pela metade. O relatório anual de 2025 da Volkswagen revelou que a colagem adesiva agora representa 18% da montagem da carroceria em branco dentro de sua plataforma MEB (Modularer E-Antriebs-Baukasten), ante 12% em 2023. A Stellantis nomeou o SikaMelt PUR para a colagem do invólucro do conjunto de baterias, ressaltando a importância da formulação para o gerenciamento térmico.

Automação do Revestimento de Bordas em Linhas de Mobiliário Modular

A produção europeia de mobiliário se recuperou 7% em 2025, impulsionada pela atividade de renovação e pela demanda de exportação da Alemanha, França e Polônia. As linhas de revestimento de bordas a laser sem emenda exigem adesivos que curem em menos de dez segundos e apresentem resistência ao calor acima de 120°C. O Jowatherm-Reaktant 506.90, comercializado no final de 2024, satisfaz esses parâmetros e garante linhas de cola invisíveis em painéis de alto brilho. O fabricante de equipamentos IMA Schelling relatou que 70% de suas instalações de revestidoras de bordas na Europa Ocidental em 2025 apresentam cabeçotes compatíveis com PU, ante 50% em 2023. A Henkel registrou um aumento de 18% na receita de adesivos para revestimento de bordas em 2025, com grades reativas superando os produtos de EVA (Acetato de Etileno e Vinila) em cozinhas premium.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço das matérias-primas de isocianato | -0.70% | Em toda a UE, com impacto agudo nos formuladores da Europa Ocidental dependentes de MDI/TDI importados | Médio prazo (2-4 anos) |

| Regulamentação obrigatória de treinamento de trabalhadores em di-isocianato (UE 2023/C) | -0.50% | Em toda a UE, afetando desproporcionalmente os formuladores de PME na Itália, Espanha e Europa Oriental | Curto prazo (≤ 2 anos) |

| Altos preços de energia na Europa elevando o OPEX das linhas de fusão | -0.60% | Europa Ocidental (Alemanha, França, Reino Unido, Itália), particularmente locais de produção com uso intensivo de energia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço das Matérias-Primas de Isocianato

Os preços à vista do MDI europeu tiveram média de EUR 2.450/t em 2025, um salto de 18% em relação a janeiro de 2024, impulsionado por cortes de produção chineses e pelos elevados custos de gás da Europa. BASF, Covestro e Huntsman reduziram a produção regional em 12%, priorizando clientes de espuma rígida de maior margem e restringindo o fornecimento de adesivos. Os preços do TDI flutuaram entre EUR 2.100 e EUR 2.900/t durante 2025, refletindo paralisações na BASF Ludwigshafen e na Covestro Dormagen. A compressão de margem superou 300 pontos base para conversores que compram no mercado à vista, levando várias empresas italianas e espanholas a interromper o desenvolvimento de novos produtos. Bruxelas abriu uma investigação antitruste sobre produtores de isocianato no final de 2025, injetando incerteza adicional nos planos de expansão.

Regulamentação Obrigatória de Treinamento de Trabalhadores em Di-Isocianato (UE 2023/C)

A partir de agosto de 2023, os trabalhadores que manuseiam produtos com mais de 0,1% de isocianato livre devem concluir treinamento certificado e recertificar a cada cinco anos. Um formulador de médio porte com 50 operadores gasta EUR 15.000-25.000 por ano em taxas, tempo de inatividade e documentação de auditoria. Oito plantas de adesivos na Itália e na Espanha fecharam em 2025, pois os proprietários evitaram o ônus de conformidade. A H.B. Fuller capitalizou adquirindo um produtor espanhol por EUR 28 milhões em março de 2025, citando custos de treinamento insuportáveis na empresa-alvo. A regra também alcança os usuários finais, incentivando fabricantes de armários e fornecedores automotivos de primeiro nível a preferir pacotes de adesivos completos de fornecedores multinacionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Formulação Reativa Domina, a Não Reativa Encontra Nichos

As grades reativas representaram 86,20% do tamanho do mercado de Adesivos Termofusíveis de Poliuretano (PU) na Europa em 2025 e têm projeção de crescimento de 6,92% durante o período de previsão (2026-2031), impulsionadas pela reticulação de uretano-ureia que produz juntas resistentes ao calor e à umidade acima de 10 MPa. A colagem de carroceria em branco de automóveis, o encapsulamento de conjuntos de baterias e os dispositivos vestíveis médicos dependem dessa formulação para resistir à esterilização a 134°C ou suportar 1.000 ciclos de vibração de carga-descarga. Os conversores também valorizam os adesivos por sua capacidade de aderir a substratos de baixa energia superficial, como elastômeros de poliolefina após ativação por plasma. Os limites rigorosos de COV da Alemanha proporcionam um impulso regulatório porque as formulações reativas são 100% sólidas e sem solventes.

A utilidade dos adesivos termofusíveis de poliuretano não reativos persiste na encadernação, laminação têxtil e duração temporária de calçados, pois eles curam rapidamente ao esfriar e podem ser reativados pelo calor. Os fabricantes de livros valorizam a flexibilidade do tempo aberto para o alinhamento de múltiplas assinaturas, enquanto os conversores de embalagens flexíveis elogiam a aplicação abaixo de 120°C que reduz o consumo de gás natural. As fábricas de calçados em Portugal migraram para grades não reativas para a duração da biqueira, onde a ligação deve se soltar de forma limpa após a termoformagem. Apesar desses pontos fortes, o segmento enfrenta ventos contrários estruturais: as diretrizes de economia circular da UE recompensam montagens duráveis e recicláveis, diminuindo o apelo dos adesivos de fácil retrabalho. Consequentemente, o mercado de adesivos termofusíveis de poliuretano (PU) na Europa continuará se inclinando para formulações reativas, mas os sistemas não reativos defenderão nichos ligados a tempos de permanência curtos e substratos de baixo calor.

Por Aplicação: Mobiliário Lidera, Saúde Avança Rapidamente

O mobiliário reteve 23,89% da receita de 2025, ancorando o mercado de Adesivos Termofusíveis de Poliuretano (PU) na Europa por meio de investimentos contínuos em revestimento de bordas sem emenda e montagem automatizada de móveis de caixa. Os fabricantes de armários de cozinha exigem ligações que curem em menos de dez segundos para que as velocidades de linha possam superar 25 m/min, enquanto os fabricantes de móveis de escritório exigem juntas resistentes ao calor que sobrevivam ao transporte em contêineres por uma semana no verão. As empresas alemãs SieMatic e Nolte padronizaram grades de PUR de cura por umidade em todos os níveis de brilho, citando estética de costura precisa e estabilidade à umidade pós-formação. A Polônia exportou EUR 18 bilhões em mobiliário em 2025, alta de 9% em relação a 2024, e está modernizando plantas próximas a Poznań com revestidoras de bordas a laser compatíveis apenas com adesivos PUR.

A saúde é a aplicação de crescimento mais rápido, com previsão de entregar um CAGR de 7,26% durante o período de previsão (2026-2031) e expandir sua fatia do mercado. Sensores vestíveis para monitoramento cardíaco e de glicose em tempo real exigem adesivos seguros para a pele que mantenham a adesão por 72 h, mas se desprendam sem eritema. Os adesivos transdérmicos estão migrando de matrizes acrílicas para matrizes de PUR para obter liberação controlada enquanto resistem ao suor. Os regulamentos de dispositivos médicos da UE que entraram em plena vigência em 2025 exigem rastreabilidade de todos os produtos químicos constituintes, e os fornecedores globais investiram em passaportes digitais de produtos para documentar dados de ISO 10993 e citotoxicidade — um obstáculo que os formuladores regionais têm dificuldade em superar. Como resultado, os grandes fornecedores multinacionais estão capturando a maior parte da demanda incremental de saúde, aprofundando as vantagens competitivas por meio da conformidade regulatória.

Análise Geográfica

A Alemanha representou 28,21% da receita regional de 2025, confirmando sua posição como âncora do mercado de Adesivos Termofusíveis de Poliuretano (PU) na Europa. O volume de montagem de veículos de 4,1 milhões de unidades, o maior do continente, sustenta a demanda por colagem estrutural em conjuntos de baterias de veículos elétricos e carrocerias de múltiplos materiais. A demanda por revestimento de bordas reflete a produção de mobiliário avaliada em EUR 18 bilhões, com cozinhas premium favorecendo sistemas reativos para estética sem emendas. A política ambiental alemã atua como catalisador de crescimento: o teto de COV de 20 g/kg da TA Luft elimina alternativas de solventes mais cedo do que outros estados da UE, consolidando a adoção do poliuretano.

A produção francesa está concentrada perto de Lyon, onde a divisão Bostik da Arkema adicionou 15% de capacidade em 2025 para adesivos de embalagem. Os clusters da Lombardia e do Vêneto na Itália dependem de grades PUR tanto para mobiliário quanto para calçados de grife, enquanto a Espanha aproveita a planta da Seat em Barcelona e a instalação da Ford em Valência para impulsionar o uso automotivo. O mercado do Reino Unido se recuperou do atrito de importação relacionado ao Brexit; Henkel e H.B. Fuller mantiveram a composição local para atender às linhas just-in-time nas plantas automotivas das Midlands. Nesses países, as implementações nacionais da legislação de COV da UE estão convergindo, simplificando as especificações técnicas e incentivando acordos de fornecimento transfronteiriços.

A Europa Central e do Norte, incluindo Polônia, República Tcheca, Países Baixos, Bélgica e os países nórdicos, apresenta espaço para crescimento à medida que os fabricantes migram do EVA para o PUR em busca de resiliência climática e compatibilidade com automação. Somente a Polônia consumiu EUR 45 milhões em adesivos termofusíveis de poliuretano em 2025, alimentada por robustas exportações de mobiliário para a Alemanha e a França. A abertura de uma planta da Jowat perto de Wrocław em 2025 reduziu os prazos de entrega e ofereceu serviço técnico em polonês, acelerando a adoção. As linhas de embalagem nórdicas fizeram a transição para a selagem de caixas com PUR para suportar a logística de cadeia de frio, enquanto os Países Baixos enfatizaram adesivos de economia circular que se descolam sob demanda para reutilização de caixas plásticas. A Rússia, com participação de 6-8%, permanece com restrições de fornecimento sob sanções, importando isocianatos chineses e desenvolvendo capacidade local que fica aquém do desempenho dos produtos ocidentais.

Cenário Competitivo

O mercado de Adesivos Termofusíveis de Poliuretano (PU) na Europa é altamente consolidado. Inovadores menores mantêm relevância por meio de especialização. Artimelt e Klebchemie focam em sistemas reativos de temperatura ultrabaixa (menos de 100°C) para espumas de polietileno e filmes de TPU, contornando custos de energia e deformação de substratos. A energia permanece um ponto de atenção: os preços do gás natural tiveram média de EUR 45/MWh em 2025, levando à instalação de sistemas de recuperação de calor residual e à reformulação de resinas para reduzir a viscosidade de fusão em 10-15%, diminuindo a demanda de eletricidade dos fornos.

Líderes do Setor de Adesivos Termofusíveis de Poliuretano (PU) na Europa

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Arkema

Jowat SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Lubrizol anunciou que a Bjørn Thorsen A/S expandiu sua distribuição das resinas de poliuretano termoplástico (TPU) industriais da Lubrizol na Alemanha e na Hungria. Este acordo pode impulsionar o mercado de adesivos termofusíveis de poliuretano (PU) na Europa nos próximos anos.

- Novembro de 2025: A Henkel Adhesive Technologies e a Dow anunciaram planos para aprofundar sua colaboração com foco na redução de emissões relevantes para o SBTi, integrando matérias-primas de baixo teor de CO₂ e eletricidade renovável na produção de adesivos termofusíveis, atendendo principalmente aos setores de embalagem e bens de consumo.

Escopo do Relatório do Mercado de Adesivos Termofusíveis de Poliuretano (PU) na Europa

Os adesivos termofusíveis de poliuretano (PUR), conhecidos por sua natureza 100% sólida e reativa, são agentes de cura por umidade. Eles alcançam uma colagem de alta resistência e flexível por meio de um processo de duas etapas: um resfriamento físico inicial seguido de uma reação química. Esses adesivos permanecem sólidos à temperatura ambiente, fundem quando aplicados e curam ao interagir com a umidade atmosférica.

O mercado de Adesivos Termofusíveis de Poliuretano (PU) na Europa é segmentado por tipo, aplicação e geografia. Por tipo, o mercado é segmentado em reativo e não reativo. Por aplicação, o mercado é segmentado em embalagem, saúde, automotivo, mobiliário, calçados, têxtil, eletrônicos, encadernação e outros. O relatório também abrange o tamanho do mercado e as previsões para compósitos de carbono em 6 países da região. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD).

| Não reativo |

| Reativo |

| Embalagem |

| Saúde |

| Automotivo |

| Mobiliário |

| Calçados |

| Têxtil |

| Eletrônicos |

| Encadernação |

| Outros |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Rússia |

| Restante da Europa |

| Por Tipo | Não reativo |

| Reativo | |

| Por Aplicação | Embalagem |

| Saúde | |

| Automotivo | |

| Mobiliário | |

| Calçados | |

| Têxtil | |

| Eletrônicos | |

| Encadernação | |

| Outros | |

| Por Geografia | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de adesivos termofusíveis de poliuretano (PU) na Europa?

O mercado estava em USD 688,18 milhões em 2026 e tem previsão de atingir USD 953,99 milhões até 2031.

Qual formulação domina as vendas na Europa?

Os adesivos termofusíveis de poliuretano reativos comandam 86,20% da receita de 2025 e estão se expandindo a um CAGR de 6,92% durante o período de previsão (2026-2031) com base no desempenho superior de cura por umidade.

Por que os adesivos termofusíveis de poliuretano estão ganhando participação nas embalagens para comércio eletrônico?

O crescimento de encomendas e as novas regras de conteúdo reciclado da UE favorecem ligações de cura rápida e alta resistência que as grades PUR reativas entregam em papelão ondulado reciclado.

Qual aplicação está crescendo mais rapidamente?

Os adesivos para saúde estão avançando a um CAGR de 7,26% durante o período de previsão (2026-2031), à medida que grades reativas seguras para a pele permitem dispositivos vestíveis de vários dias e adesivos transdérmicos.

Como as regras de treinamento em di-isocianato da UE influenciarão a base de fornecedores?

Os custos de conformidade estão acelerando a consolidação porque os pequenos formuladores têm dificuldade com as despesas de certificação exigidas, permitindo que as multinacionais adquiram ativos em dificuldades.

Página atualizada pela última vez em: