Tamanho e Participação do Mercado de Adesivos de Poliuretano

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 16.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.54% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adesivos de Poliuretano por Mordor Intelligence

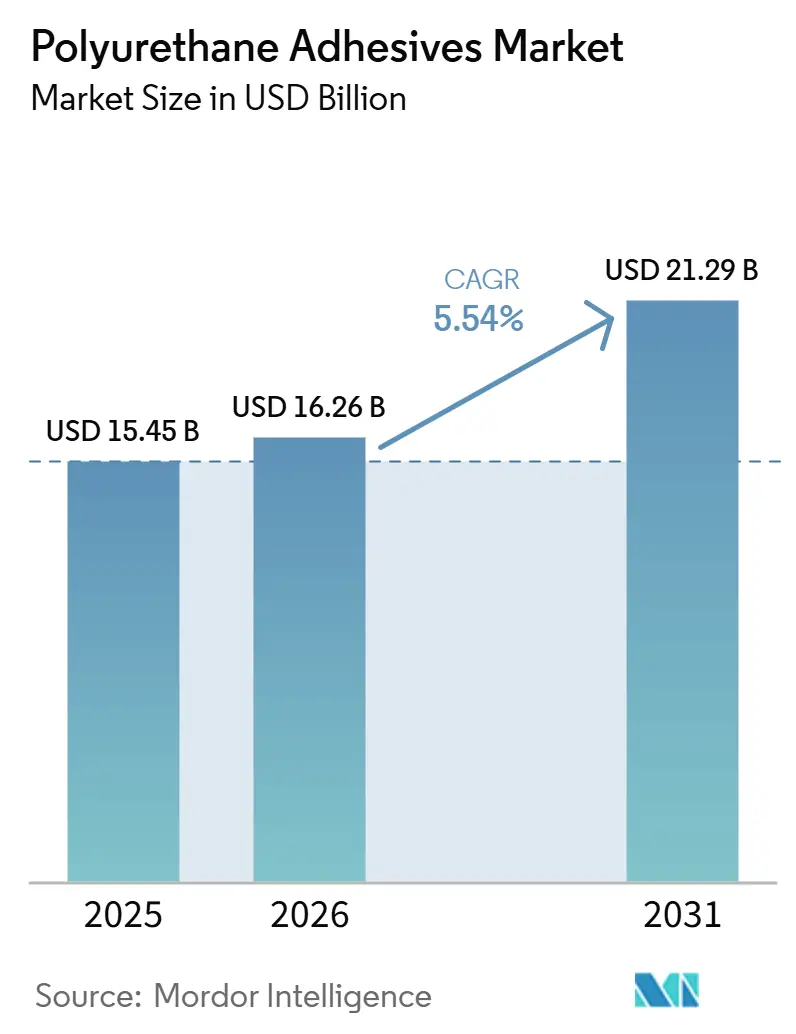

Espera-se que o tamanho do Mercado de Adesivos de Poliuretano aumente de USD 15,45 bilhões em 2025 para USD 16,26 bilhões em 2026 e atinja USD 21,29 bilhões até 2031, crescendo a um CAGR de 5,54% no período de 2026 a 2031. As pressões regulatórias para reduzir os compostos orgânicos voláteis estão acelerando a transição de químicas base solvente para reativas e base aquosa, com os limites da União Europeia para meados de 2026 liderando essa mudança. Simultaneamente, os limites do REACH sobre a exposição a isocianatos e o Regulamento de Embalagens e Resíduos de Embalagens 2025/40 estão impulsionando as indústrias em direção a graus com ultrabaixo teor de monômeros e isentos de PFAS, particularmente em embalagens e construção. A região Ásia-Pacífico se destaca como o principal polo de demanda, apoiada por investimentos em infraestrutura na China e na Índia e pela crescente adoção de veículos de nova energia, que estão impulsionando um crescimento regional significativo. No lado da oferta, as aquisições estratégicas da Henkel, Sika e Arkema sugerem uma tendência de consolidação, com foco em tecnologias especializadas e alcance regional. Enquanto isso, as expansões de capacidade em Suzhou e Sealy estão fortalecendo o fornecimento local de sistemas de poliuretano de alta viscosidade e grau para coberturas.

Principais Conclusões do Relatório

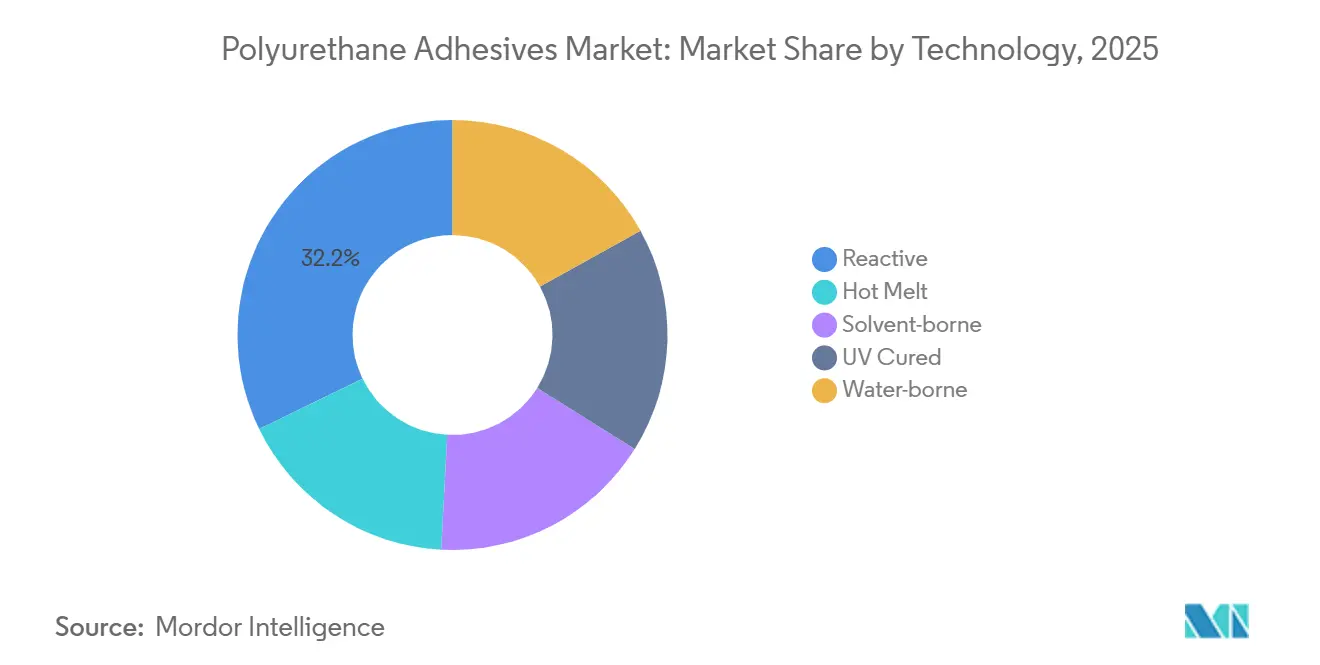

- Por tecnologia, os adesivos de poliuretano reativos lideraram com uma participação de 32,21% do mercado de adesivos de poliuretano em 2025, enquanto os sistemas curados por UV devem se expandir a um CAGR de 7,12% entre 2026 e 2031.

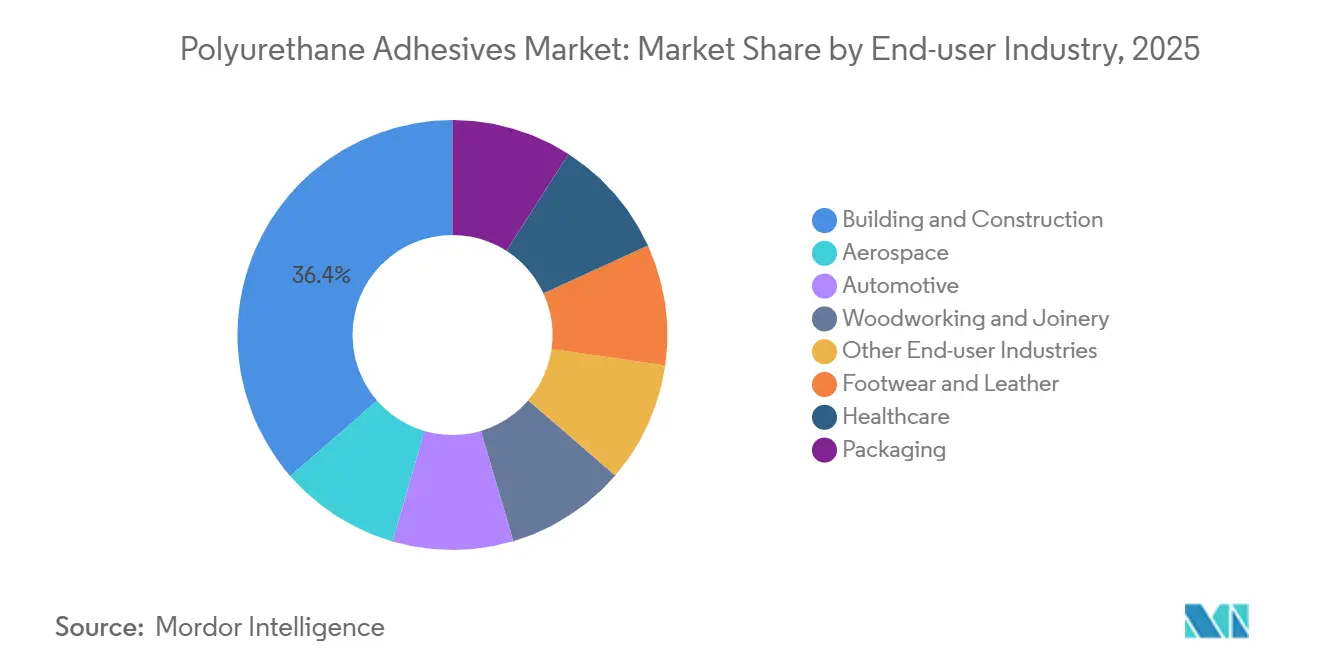

- Por indústria do usuário final, a construção civil respondeu por 36,40% da participação do mercado de adesivos de poliuretano em 2025, e a saúde está avançando a um CAGR de 7,45% entre 2026 e 2031.

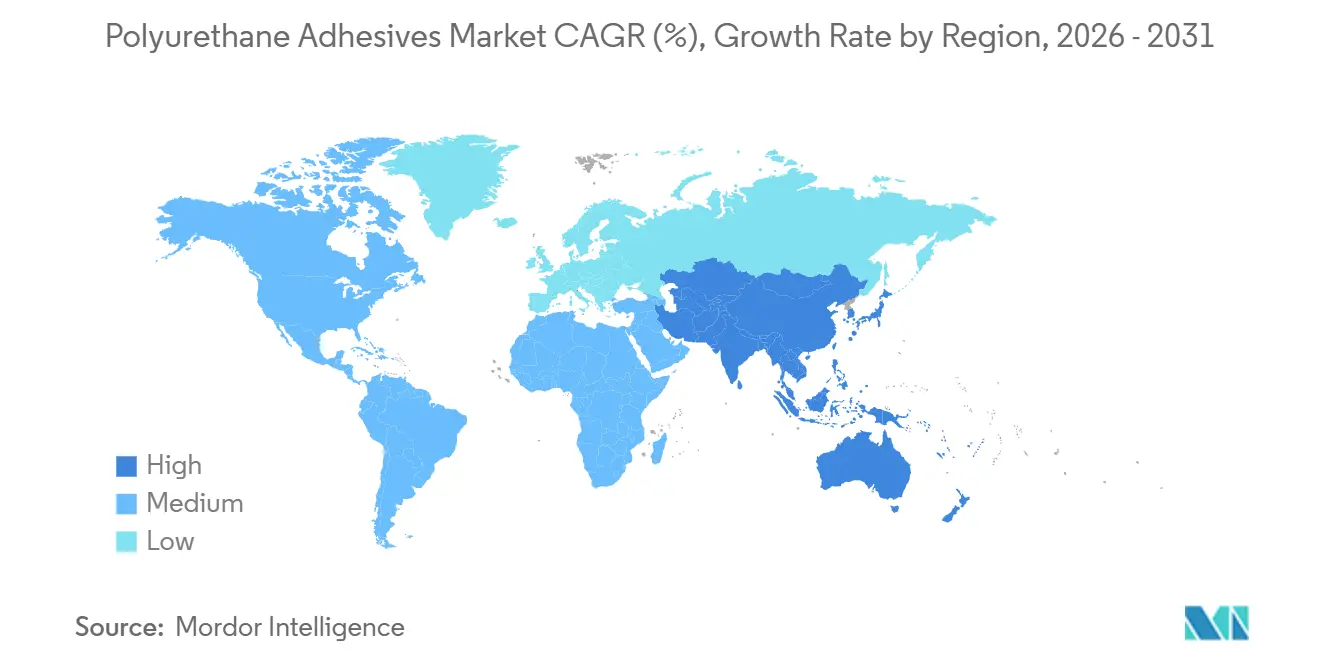

- Por geografia, a Ásia-Pacífico detinha 45,20% da participação do mercado de adesivos de poliuretano em 2025 e deve crescer a um CAGR de 7,34% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Adesivos de Poliuretano

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom da construção em economias emergentes da Ásia-Pacífico | +1.20% | Ásia-Pacífico (China, Índia, Indonésia, Tailândia) com repercussão no Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Tendência de redução de peso em fabricantes de equipamentos originais automotivos e aeroespaciais | +0.90% | Global, com concentração na América do Norte, Europa e China | Longo prazo (≥ 4 anos) |

| Transição de químicas base solvente para reativas e ecologicamente corretas | +1.40% | Europa e América do Norte liderando; Ásia-Pacífico seguindo com defasagem regulatória | Curto prazo (≤ 2 anos) |

| Surgimento de processos de construção modular fora do local | +0.70% | Europa e América do Norte como núcleo; expandindo para centros urbanos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Adoção rápida de robôs de dispensação controlados por IA em linhas de montagem | +0.50% | Global, com adoção antecipada em polos automotivos e eletrônicos (Alemanha, Japão, Coreia do Sul, Estados Unidos) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Boom da Construção em Economias Emergentes da Ásia-Pacífico

O aumento dos gastos de capital da Índia no âmbito do Plano Nacional de Infraestrutura está estimulando a demanda por fachadas cortina, pisos e interiores pré-fabricados colados com adesivos estruturais de poliuretano. Na China, as aplicações de construção já representam uma parcela significativa do valor de produção de adesivos, e o crescimento está se voltando para módulos de baterias, arranjos fotovoltaicos e montagens aeroespaciais que favorecem graus de baixo teor de COV e cura rápida. Fornecedores capazes de certificar baixo teor residual de monômeros e durabilidade ao longo do ciclo de vida estão conquistando o status de fornecedor preferencial em grandes licitações públicas[1]Bond Tech Industries, "Por que os Adesivos Sem Solvente Oferecem Maior Praticidade para os Fabricantes," bond-tech-industries.com. A escala dos programas regionais de infraestrutura oferece alavancagem de compras que recompensa químicas de alto volume e alinhadas à sustentabilidade. À medida que os projetos enfatizam metas de emissão líquida zero, as formulações de poliuretano compatíveis com pulverização automatizada e laminação de painéis estão substituindo os epóxis base solvente.

Tendência de Redução de Peso em Fabricantes de Equipamentos Originais Automotivos e Aeroespaciais

Os fabricantes de automóveis estão substituindo reforços soldados por juntas de múltiplos materiais coladas com adesivos para melhorar a economia de combustível e a absorção de energia em colisões. Os sistemas de poliuretano fornecem amortecimento de vibração e flexibilidade de preenchimento de lacunas, complementando as estruturas rígidas de epóxi em pacotes de baterias de veículos elétricos. No setor aeroespacial, o poliuretano de injeção Modipur da Hexcel permite que componentes compostos complexos curem em baixas temperaturas e ciclos curtos, ampliando as aplicações de alto volume. Exemplos de fabricantes de equipamentos originais como BMW i3/i8 e Airbus A350 ressaltam a exigência de adesivos que preservem a integridade das fibras em compósitos de carbono. A consequente mudança na demanda favorece os poliuretanos ajustados para alongamento, ciclagem térmica e resistência química. Contratos de longo prazo recompensam fornecedores que oferecem dados validados para compatibilidade com múltiplos substratos e vida útil à fadiga.

Transição de Químicas Base Solvente para Reativas e Ecologicamente Corretas

Os limites de COV da União Europeia para meados de 2026 obrigam os fabricantes a acelerar as conversões para base aquosa e reativa e a publicar declarações ambientais de produto para manter o acesso ao mercado. Nos Estados Unidos, a EPA e a Regra 1168 do Distrito de Gestão da Qualidade do Ar do Sul da Califórnia estão impulsionando especificações semelhantes, com riscos de atrasos em projetos e de garantia para produtos não conformes. Os adesivos de laminação de poliuretano sem solvente reduzem o peso de revestimento para 0,8 a 2,5 g/m² e permitem velocidades de linha de até 350 m/min, reduzindo os custos de energia e de recuperação de solventes. Os mandatos de isenção de PFAS sob o Regulamento de Embalagens e Resíduos de Embalagens da UE 2025/40 estão acelerando a adoção de equipamentos de dosagem de precisão para proteger os graus de reciclabilidade. Os formuladores que entregam químicas de poliuretano com ultrabaixo teor de monômeros ganham vantagem de conformidade ao mesmo tempo em que encurtam os ciclos de cura e de estoque para os conversores.

Surgimento de Processos de Construção Modular Fora do Local

Incorporadores na Europa e na América do Norte estão ampliando módulos construídos em fábrica que dependem de adesivos estruturais para distribuir o estresse de forma uniforme e eliminar fixadores pesados. Formulações inteligentes de poliuretano com funções de autocura ou antimicrobianas prolongam a vida útil de unidades de saúde e residenciais. A laminação de painéis para caminhões refrigerados e painéis estruturais isolados se beneficia da expansão de preenchimento de lacunas, da resistência química e da compatibilidade com espumas e compósitos. Os contratantes preferem graus de cura rápida e baixo teor de COV que se integram facilmente à dispensação robótica e suportam a desmontagem no fim da vida útil. Consequentemente, os adesivos de poliuretano que atendem aos padrões de construção modular garantem acordos-quadro plurianuais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços das matérias-primas de diisocianato de difenilmetileno e diisocianato de tolueno | -0.80% | Global, com a Europa mais pressionada pelos altos custos de energia e pela concorrência de importações asiáticas | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas de COV e exposição a isocianatos, especialmente na União Europeia e nos Estados Unidos | -0.60% | Europa e América do Norte liderando; endurecimento regulatório se espalhando para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Crescente concorrência de sistemas de poliéter modificado com silano | -0.40% | Global, com adoção antecipada na Europa para adesivos de construção e montagem | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços das Matérias-Primas de Diisocianato de Difenilmetileno e Diisocianato de Tolueno

A fraca demanda a jusante manteve as taxas de operação de isocianatos moderadas em 2025, e a recuperação de preços em 2026 depende mais de paralisações ou consolidação do que do crescimento de volume. Os produtores europeus enfrentam pressão sobre as margens devido aos elevados custos de energia e às importações asiáticas mais baratas, enquanto as suspensões tarifárias entre os Estados Unidos e a China estabilizaram a logística sem impulsionar a demanda[2]Regina Sousa, "Revisão do Mercado de MDI e TDI em 2025 e Perspectivas para 2026," resourcewise.com. Os formuladores de adesivos têm dificuldade em repassar as oscilações de custos, comprimindo as margens e acelerando a busca por alternativas com ultrabaixo teor de monômeros ou isentas de isocianatos. Essa dinâmica empurra os conversores em direção a poliuretanos alifáticos sem solvente ou químicas híbridas que os isolam da volatilidade das matérias-primas.

Regulamentações Rigorosas de COV e Exposição a Isocianatos

O REACH agora limita o teor de isocianatos e exige treinamento dos operadores, enquanto a OSHA aplica limites de exposição sem uma cláusula específica de treinamento, criando complexidade de conformidade para marcas globais. O regulamento de embalagens da UE também limita a migração de aminas aromáticas primárias a 0,01 mg/kg, impulsionando os formuladores em direção a sistemas de cura mais rápida com ultrabaixo teor de monômeros. Projetos públicos orientados pelo LEED e pelo WELL exigem adesivos de baixa emissão documentados, excluindo efetivamente fornecedores sem certificações transparentes. Os investimentos em conformidade em análises e precursores mais seguros elevam as barreiras de entrada, mas recompensam os pioneiros com posicionamento premium.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Graus Reativos Dominam Enquanto a Cura por UV Ganha Velocidade

Os sistemas reativos responderam por uma participação de 32,21% do mercado de adesivos de poliuretano em 2025, refletindo sua natureza sem solvente, perfil de cura por umidade e desempenho comprovado em laminados, compósitos e filmes multicamadas. Dentro desse grupo, as variantes com ultrabaixo teor de monômeros estão aumentando as velocidades de linha e encurtando as janelas de cura, expandindo assim o tamanho do mercado de adesivos de poliuretano para linhas de embalagens flexíveis de alto rendimento. Os graus curados por UV, com previsão de avançar a um CAGR de 7,12% entre 2026 e 2031, atraem montadores de dispositivos médicos e eletrônicos que precisam de ligações transparentes e mínimo estresse térmico.

Os iniciadores de UV de ondas curtas agora proporcionam cura completa em menos de cinco segundos, permitindo verificações de qualidade em linha e reduzindo o estoque em processo. As dispersões de poliuretano base aquosa também estão ganhando participação em estações de calçados que visam perfis de menor teor de COV e ambientes de trabalho mais seguros. À medida que os conversores adaptam as linhas para dosagem de precisão e posicionamento de cordão controlado por robô, o mercado de adesivos de poliuretano registra maior demanda por químicas híbridas adaptadas à dispensação automatizada. Fornecedores que oferecem dados sobre deriva reológica, resistência ao entupimento de bicos e resistência verde pós-cura consolidam o status de fornecedor preferencial, expandindo o tamanho do mercado de adesivos de poliuretano entre conversores de médio porte que atualizam equipamentos.

Por Indústria do Usuário Final: Construção Lidera Enquanto a Saúde Acelera

O segmento de construção civil gerou 36,40% da demanda global em 2025, sustentado pela colagem de painéis, vedação de fachadas cortina e adesão de vidro a estruturas que eliminam fixadores mecânicos e melhoram a estética. As fachadas de arranha-céus na Ásia-Pacífico frequentemente especificam selantes de poliuretano ultratransparentes e estáveis à UV, mantendo o tamanho do mercado de adesivos de poliuretano firmemente ancorado nos ciclos de infraestrutura.

A saúde é o uso final de crescimento mais rápido, com previsão de 7,45% de CAGR entre 2026 e 2031, à medida que os reguladores eliminam gradualmente o PVC à base de DEHP e os fabricantes de dispositivos migram para elastômeros termoplásticos colados com graus certificados pela ISO 10993, como o Loctite AA 3952. Sensores vestíveis, filmes para cuidados de feridas e dispositivos minimamente invasivos requerem adesivos compatíveis com a pele e de baixo teor de extratáveis, expandindo o mercado de adesivos de poliuretano muito além dos papéis tradicionais de montagem. Os programas automotivos e aeroespaciais que priorizam a redução de peso e a segurança de baterias diversificam ainda mais a demanda por uso final, garantindo um impulso sustentado para a indústria de adesivos de poliuretano em múltiplas cadeias de valor.

Análise Geográfica

A Ásia-Pacífico detinha 45,20% do mercado em 2025 e deve crescer a 7,34% no período de 2026 a 2031. Os investimentos em infraestrutura na região estão alimentando uma demanda sustentada por montagens de painéis, pisos e módulos. Em resposta, os líderes domésticos estão expandindo as capacidades de design para atender às crescentes necessidades regionais em embalagens flexíveis, módulos solares e veículos de nova energia. Além disso, à medida que as reformas urbanas aumentam na Indonésia e na Tailândia, há uma demanda crescente por sistemas de colagem de fachadas e interiores de baixo teor de COV, ampliando ainda mais as oportunidades no mercado de adesivos de poliuretano.

A América do Norte e a Europa apresentam sólida demanda de substituição por adesivos estruturais inteligentes em habitações modulares, linhas automotivas automatizadas e compósitos aeroespaciais. A expansão da Sika em Sealy, Texas, e a plataforma de adesivos para baterias habilitada por IA da Henkel ilustram o compromisso regional com graus de alta viscosidade e especializados que encurtam os ciclos de desenvolvimento. Os limites mais rígidos do REACH e do Distrito de Gestão da Qualidade do Ar da Califórnia direcionam os pedidos para híbridos base aquosa e reativos, ampliando o tamanho do mercado de adesivos de poliuretano para químicas prontas para conformidade.

A América do Sul, o Oriente Médio e a África se beneficiam das novas plantas de argamassa e aditivos da Sika no Brasil e em Marrocos. Os programas de habitação pública e os parques de energia renovável no Brasil e em Marrocos favorecem linhas de colagem duráveis e resistentes às intempéries, ampliando a penetração do mercado de adesivos de poliuretano em climas com alta exposição à UV e ciclagem térmica. Embora o consumo per capita fique atrás das regiões desenvolvidas, os pipelines de infraestrutura constantes prometem ganhos de volume de dois dígitos para fornecedores que localizam suporte técnico e pontos de estocagem.

Cenário Competitivo

O Mercado de Adesivos de Poliuretano é moderadamente fragmentado. A rivalidade em inovação se concentra em polióis de base biológica, químicas híbridas de silano e formulação guiada por IA. A linha de polímeros híbridos de alta velocidade da Wacker na Alemanha atende à demanda europeia por selantes isentos de isocianatos e estanho. A Henkel e a Citrine Informatics usam aprendizado de máquina para prever perfis de cura e otimizar a resistência das juntas, reduzindo o tempo de desenvolvimento pela metade. As plataformas de capital privado continuam a incorporar especialistas regionais, elevando os múltiplos de avaliação e intensificando a concorrência por ativos de nicho que expandem a presença no mercado de adesivos de poliuretano.

Líderes da Indústria de Adesivos de Poliuretano

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Arkema

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2026: A Henkel concordou em adquirir a empresa holandesa de revestimentos especiais Stahl por EUR 2,1 bilhões (USD 2,5 bilhões), fortalecendo sua unidade de Tecnologias de Adesivos. Espera-se que este negócio fortaleça a inovação e expanda as aplicações de adesivos de poliuretano globalmente.

- Fevereiro de 2026: A Sika anunciou seu acordo para adquirir a Akkim, fabricante turca de adesivos e selantes. A aquisição está alinhada com a Estratégia 2028 da Sika, aprimorando a capacidade de produção, distribuição e capacidades de pesquisa e desenvolvimento. Ela fortalece a inovação em adesivos de poliuretano da Sika e a competitividade em mercados de alto crescimento.

Escopo do Relatório Global do Mercado de Adesivos de Poliuretano

Os adesivos de poliuretano são agentes de colagem versáteis criados a partir de isocianatos poliméricos e polióis que curam em redes fortes e duráveis. Eles proporcionam excelente adesão a diversos substratos, como madeira, metal, plásticos, compósitos e vidro. Conhecidos pela flexibilidade, resistência à umidade e alta resistência mecânica, são amplamente utilizados nas indústrias de construção, automotiva, embalagens, calçados e saúde, possibilitando estruturas leves, vedações confiáveis e desempenho duradouro em aplicações exigentes.

O Mercado de Adesivos de Poliuretano é segmentado por tecnologia, indústria do usuário final e geografia. Por tecnologia, o mercado é segmentado em fusão a quente, reativo, base solvente, curado por UV e base aquosa. Por indústria do usuário final, o mercado é segmentado em aeroespacial, automotivo, construção civil, calçados e couro, saúde, embalagens, marcenaria e carpintaria, e outras indústrias do usuário final. O relatório também abrange o tamanho do mercado e as previsões para o Mercado de Adesivos de Poliuretano em 22 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD).

| Fusão a Quente |

| Reativo |

| Base Solvente |

| Curado por UV |

| Base Aquosa |

| Aeroespacial |

| Automotivo |

| Construção Civil |

| Calçados e Couro |

| Saúde |

| Embalagens |

| Marcenaria e Carpintaria |

| Outras Indústrias do Usuário Final |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Indonésia | |

| Tailândia | |

| Malásia | |

| Singapura | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tecnologia | Fusão a Quente | |

| Reativo | ||

| Base Solvente | ||

| Curado por UV | ||

| Base Aquosa | ||

| Por Indústria do Usuário Final | Aeroespacial | |

| Automotivo | ||

| Construção Civil | ||

| Calçados e Couro | ||

| Saúde | ||

| Embalagens | ||

| Marcenaria e Carpintaria | ||

| Outras Indústrias do Usuário Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Indonésia | ||

| Tailândia | ||

| Malásia | ||

| Singapura | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Definição de mercado

- Indústria do Usuário Final - Construção Civil, Embalagens, Automotivo, Aeroespacial, Marcenaria e Carpintaria, Calçados e Couro, Saúde e Outros são as indústrias do usuário final consideradas no mercado de adesivos de poliuretano.

- Produto - Todos os produtos de adesivos de poliuretano são considerados no mercado estudado

- Resina - No âmbito do estudo, são considerados poliuretanos de base termofixo e termoplástico

- Tecnologia - Para fins deste estudo, são consideradas as tecnologias de adesivos Base Aquosa, Base Solvente, Reativo, Fusão a Quente e Curado por UV.

| Palavra-chave | Definição |

|---|---|

| Adesivo de Fusão a Quente | Os adesivos de fusão a quente são geralmente formulações 100% sólidas, à base de polímeros termoplásticos. São sólidos à temperatura ambiente e são ativados quando aquecidos acima de seu ponto de amolecimento, estágio em que se tornam líquidos e, portanto, podem ser processados. |

| Adesivo Reativo | Um adesivo reativo é composto por monômeros que reagem no processo de cura do adesivo e não se evaporam do filme durante o uso. Em vez disso, esses componentes voláteis são incorporados quimicamente ao adesivo. |

| Adesivo Base Solvente | Os adesivos base solvente são misturas de solventes e polímeros termoplásticos ou levemente reticulados, como policloropreno, poliuretano, acrílico, silicone e borrachas naturais e sintéticas (elastômeros). |

| Adesivo Base Aquosa | Os adesivos base aquosa utilizam a água como meio transportador ou diluente para dispersar uma resina. Eles se fixam permitindo que a água evapore ou seja absorvida pelo substrato. Esses adesivos são compostos com água como diluente, em vez de um solvente orgânico volátil. |

| Adesivo Curado por UV | Os adesivos de cura por UV induzem a cura e criam uma ligação permanente sem aquecimento, utilizando luz ultravioleta (UV) ou outras fontes de radiação. Uma agregação de monômeros e oligômeros é curada ou polimerizada por luz ultravioleta (UV) ou visível em um adesivo UV. Como o UV é uma fonte de energia radiante, os adesivos UV são frequentemente chamados de adesivos de cura por radiação. |

| Adesivo Resistente ao Calor | Os Adesivos Resistentes ao Calor referem-se àqueles que não se degradam sob altas temperaturas. Um aspecto de um sistema complexo de circunstâncias é a capacidade do adesivo de resistir à desintegração causada por altas temperaturas. À medida que a temperatura aumenta, os adesivos podem se liquefazer. Eles podem suportar tensões resultantes de diferentes coeficientes de expansão e contração, o que pode ser uma vantagem adicional. |

| Relocalização de Produção | A relocalização de produção é a prática de transferir a produção de commodities e a fabricação de volta para o país onde a empresa foi fundada. Relocalização doméstica e retorno à origem são outros termos utilizados. A deslocalização, prática de produzir itens no exterior para reduzir custos de mão de obra e fabricação, é o oposto disso. |

| Oleoquímicos | Os oleoquímicos são compostos produzidos a partir de óleos ou gorduras biológicos. Eles se assemelham aos petroquímicos, que são substâncias feitas a partir do petróleo. O negócio oleoquímico é construído sobre a hidrólise de óleos ou gorduras. |

| Materiais Não Porosos | Os materiais não porosos são substâncias que não permitem a passagem de líquido ou ar. Materiais não porosos são aqueles que não são porosos, como vidro, plástico, metal e madeira envernizada. Como nenhum ar pode passar, é necessário menos fluxo de ar para elevar esses materiais, eliminando a necessidade de alto fluxo de ar. |

| Acordo de Livre Comércio entre a UE e o Vietnã | Um acordo comercial e um acordo de proteção de investimentos foram concluídos entre a União Europeia e o Vietnã em 30 de junho de 2019. |

| Teor de COV | Compostos com solubilidade limitada em água e alta pressão de vapor são conhecidos como Compostos Orgânicos Voláteis (COVs). Muitos COVs são produtos químicos fabricados pelo homem que são utilizados e produzidos na fabricação de tintas, produtos farmacêuticos e refrigerantes. |

| Polimerização em Emulsão | A polimerização em emulsão é um método de produção de polímeros ou grupos conectados de cadeias químicas menores conhecidas como monômeros, em uma solução aquosa. O método é frequentemente utilizado para fabricar tintas à base de água, adesivos e vernizes, nos quais a água permanece com o polímero e é comercializada como produto líquido. |

| Metas Nacionais de Embalagens 2025 | Em 2018, o Ministério do Meio Ambiente da Austrália estabeleceu as seguintes Metas Nacionais de Embalagens 2025: 100% das embalagens devem ser reutilizáveis, recicláveis ou compostáveis até 2025, 70% das embalagens plásticas devem ser recicladas ou compostadas até 2025, 50% do conteúdo reciclado médio deve ser incluído nas embalagens até 2025, e as embalagens plásticas de uso único problemáticas e desnecessárias devem ser eliminadas gradualmente até 2025. |

| Política de Substituição de Importações do Governo Russo | As sanções ocidentais suspenderam a distribuição de vários itens de alta tecnologia para a Rússia, incluindo aqueles necessários pelos setores de exportação de matérias-primas e pelo complexo militar-industrial. Em resposta, o governo lançou um esquema de "substituição de importações", nomeando uma comissão especial para supervisionar sua implementação no início de 2015. |

| Substrato de Papel | Os substratos de papel são folhas, bobinas ou cartões de papel com gramatura de até 400 g/m² que não foram convertidos, impressos ou alterados de outra forma. |

| Material de Isolamento | Um material que inibe ou bloqueia a transmissão de calor, som ou eletricidade é conhecido como Material de Isolamento. A variedade de materiais de isolamento inclui fibras espessas como fibra de vidro, lã de rocha e escória, celulose e fibras naturais, bem como placas de espuma rígida e folhas lisas. |

| Choque Térmico | Uma mudança de temperatura conhecida como choque térmico gera tensão em um material. Geralmente resulta em degradação do material e é especialmente prevalente em materiais frágeis como cerâmicas. Quando há uma mudança rápida de temperatura, seja de quente para frio ou vice-versa, esse processo ocorre abruptamente. Ocorre com mais frequência em materiais com baixa condutividade térmica e integridade estrutural insuficiente. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (industriais e externas) pertencentes ao segmento de produto específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura