Tamanho e Participação do Mercado de Cargas para Polímeros

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 58.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 71.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.08% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cargas para Polímeros por Mordor Intelligence

O tamanho do Mercado de Cargas para Polímeros em 2026 é estimado em USD 58,74 bilhões, crescendo a partir do valor de 2025 de USD 56,44 bilhões com projeções para 2031 mostrando USD 71,74 bilhões, crescendo a uma CAGR de 4,08% entre 2026 e 2031. O crescimento da demanda reflete a dupla função das cargas como melhoradoras de desempenho e redutoras de custos, uma transição que agora orienta a seleção de materiais na construção, mobilidade e eletrônica. Os tipos inorgânicos continuam dominando porque carbonato de cálcio, sílica e talco podem reduzir os custos de formulação enquanto simultaneamente melhoram a rigidez e a estabilidade térmica. As opções orgânicas estão ganhando impulso à medida que minerais brancos de base biológica e fibras naturais satisfazem a pressão regulatória por insumos sustentáveis e menor pegada de carbono. Os termoplásticos mantêm a maior participação de consumo, mas a demanda por elastômeros está crescendo rapidamente à medida que as plataformas de veículos elétricos (VE) recorrem a peças leves com amortecimento de vibração. Regionalmente, o mercado de cargas para polímeros está se expandindo mais rapidamente na Ásia-Pacífico, graças às adições de capacidade na China, Índia e no bloco ASEAN, enquanto o crescimento na América do Norte permanece estável em razão dos incentivos para veículos elétricos e programas de renovação de infraestrutura.

Principais Conclusões do Relatório

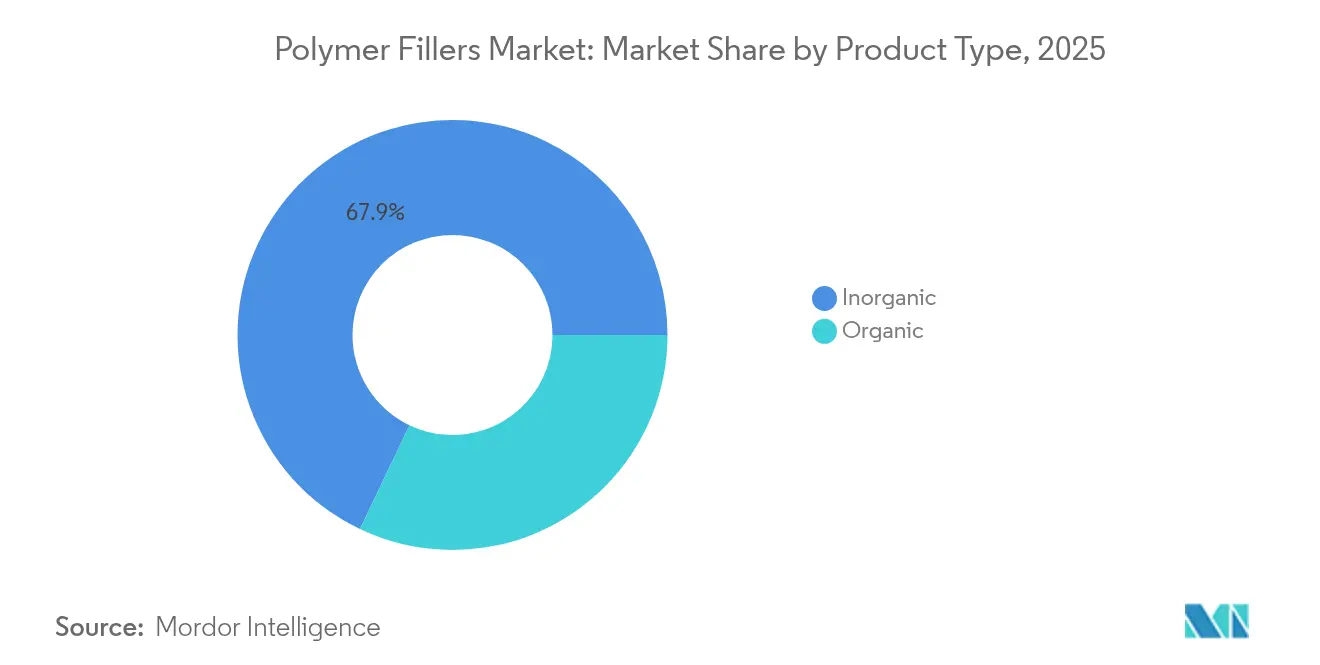

- Por tipo de produto, as cargas inorgânicas lideraram com uma participação de receita de 67,92% em 2025, enquanto os tipos orgânicos exibem o maior crescimento previsto a uma CAGR de 5,12% até 2031.

- Por matriz polimérica, os termoplásticos detinham uma participação de mercado de cargas para polímeros de 53,61% em 2025, enquanto os elastômeros estão no caminho para o crescimento mais rápido, avançando a uma CAGR de 4,91% até 2031.

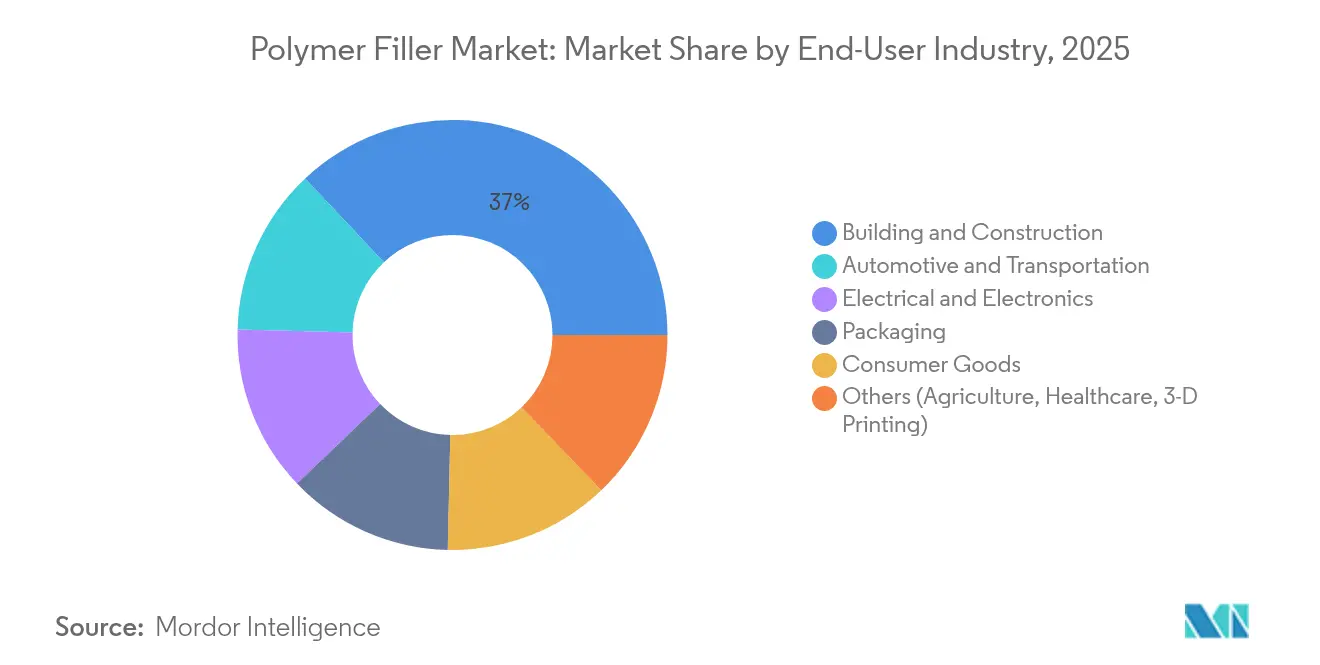

- Por setor de usuário final, as aplicações de construção civil detinham 37,02% do tamanho do mercado de cargas para polímeros em 2025; o setor automotivo e de transporte deve se expandir a uma CAGR de 5,46% no mesmo período.

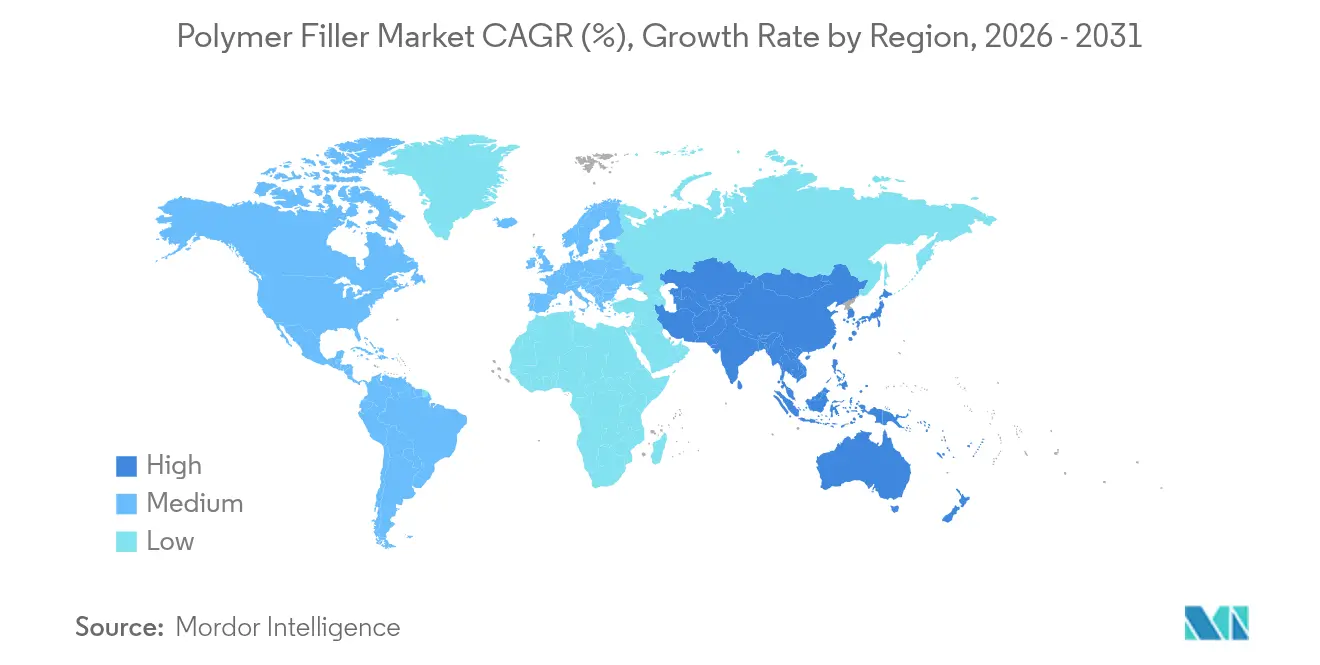

- Por geografia, a Ásia-Pacífico capturou 39,78% da demanda de 2025 e deve registrar uma robusta CAGR de 5,30% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Cargas para Polímeros

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda crescente em construção civil | +1.2% | Global, com forte crescimento na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Eletrificação da mobilidade e pressão por redução de peso | +0.9% | América do Norte, Europa, China liderando a adoção de veículos elétricos | Longo prazo (≥ 4 anos) |

| Expansão na produção de eletroeletrônicos | +0.8% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Crescimento de compostos poliméricos com conteúdo reciclado | +0.6% | Europa e América do Norte impulsionadas por regulamentação | Médio prazo (2-4 anos) |

| Rápida adoção de filamentos para impressão 3D compostos | +0.4% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente em Construção Civil

A modernização da infraestrutura e os códigos de construção sustentável estão aumentando o uso de cargas em misturas de concreto, cimento e asfalto. O carbonato de cálcio moído reduz os requisitos de clínquer em cimentos portland-calcário, reduzindo as emissões de CO₂ enquanto mantém a resistência[1]J. Smith, "Carbonato de Cálcio em Cimento Portland-Calcário," Associação de Cimento Portland, cement.org. Concretos reforçados com borracha aumentam a resistência à compressão em até 29% e a resistência à flexão em 66%, o que é atrativo para projetos resistentes a terremotos. Misturas de geopolímeros com fibras minerais e vegetais melhoram a resiliência ao ciclo gelo-degelo, importante para projetos em climas frios. O mercado de cargas para polímeros se beneficia quando os éteres de celulose melhoram os adesivos para azulejos ao aprimorar a retenção de água e a trabalhabilidade, uma característica amplamente adotada em economias emergentes. Em grandes licitações de infraestrutura em toda a Ásia e América do Norte, os empreiteiros citam economias de custo de materiais de 10-15% quando as cargas substituem aglomerantes mais caros.

Eletrificação da Mobilidade e Pressão por Redução de Peso

Os veículos elétricos a bateria requerem compósitos que reduzam o peso enquanto oferecem resistência a impactos, retardamento de chamas e blindagem eletromagnética. Nanocompósitos reforçados com fibra de carbono e nanotubos tratados com líquido iônico oferecem resistência à flexão próxima de 803 MPa enquanto atendem às classificações de chama UL 94 V-0. Painéis de porta de polipropileno ricos em cargas formados com agentes de expansão química reduzem a massa em mais de 15%, ajudando os fabricantes de equipamentos originais a atingir as metas de Economia Média de Combustível Corporativa dos EUA. Compostos de polipropileno reforçados com fibras naturais combinam 10% em peso de linho e 20% em peso de farinha de madeira para fornecer estabilidade térmica adequada para uso sob o capô. Esses avanços impulsionam um aumento de 0,9 ponto percentual na CAGR de longo prazo do mercado de cargas para polímeros, particularmente na Europa e na China, onde a penetração de veículos elétricos supera 50% das vendas de novos carros.

Expansão na Produção de Eletroeletrônicos

Os centros de eletroeletrônicos asiáticos consomem cargas especiais para dissipação de calor e controle dielétrico. Nanocompósitos carregados com cerâmica elevam a condutividade térmica acima de 2 W/m·K enquanto mantêm baixa perda dielétrica, fundamentais para invólucros de antenas 5G e substratos de LED. Elastômeros de grafeno-sílica aumentam as constantes dielétricas, permitindo filmes de capacitor mais finos. Laminados de fibra de vidro reforçados com cargas melhoram o resfriamento do estator em motores de alta velocidade, um requisito para sistemas de tração compactos de veículos elétricos. Materiais de nanotubos de carbono multicamadas estendem a vida útil de circuitos impressos reduzindo à metade a incompatibilidade do coeficiente de expansão térmica, reduzindo falhas nas juntas de solda em smartphones. O aumento de curto prazo de 0,8 ponto percentual na CAGR na Ásia-Pacífico mantém o mercado de cargas para polímeros em posição sólida.

Crescimento de Compostos Poliméricos com Conteúdo Reciclado

As políticas de economia circular na Europa e na América do Norte aceleram a demanda por resinas recicladas mecânica e quimicamente misturadas com cargas de desempenho. Classificadores óticos avançados e princípios de design para reciclagem reduzem o custo do polipropileno reciclado em 30%, tornando os materiais reciclados com cargas competitivos em preço em relação aos tipos virgens. Recicláveis de para-choques modificados com nanoargila exibem módulo de tração 25% maior do que os contrapartes sem carga. Os produtores de decks de PVC utilizam fluxos de reprocessamento ricos em carbonato de cálcio coletados em programas de recolha em circuito fechado, reduzindo o uso de PVC virgem em 40%. Novos compósitos de polihidroxialcanoato com cargas agrícolas melhoram as taxas de biodegradação, atendendo aos padrões de compostagem municipal. Essas mudanças contribuem com um aumento de 0,6 ponto percentual na CAGR de médio prazo à medida que o setor de cargas para polímeros pivota em direção a matérias-primas circulares.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Elevado custo de processamento e dispersão de cargas especiais | -0.8% | Global, afetando particularmente fabricantes de pequeno e médio porte | Curto prazo (≤ 2 anos) |

| Volatilidade de preços das matérias-primas | -0.6% | Regiões dependentes da cadeia de fornecimento global | Médio prazo (2-4 anos) |

| Normas emergentes de emissão de poeira de microplásticos | -0.4% | Europa liderando, expandindo-se para América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Custo de Processamento e Dispersão de Cargas Especiais

A dispersão uniforme de grafeno, nanotubos de carbono ou silicatos em camadas requer extrusoras de duplo parafuso equipadas com blocos de amassamento intensivo e perfis de cilindro otimizados. Os compostos de pequeno e médio porte enfrentam barreiras de capital que excedem USD 2 milhões por linha, o que limita o leque de produtos. Os produtores de masterbatch devem equilibrar alta carga de cargas com fluxo de fusão aceitável; o fluxo deficiente gera acúmulo nas bordas da matriz e tempo de inatividade. Novos dispersantes melhoram a eficiência da moagem, mas adicionam 8–12% ao custo de formulação, comprimindo as margens. A absorção de óleo em cargas minerais complica ainda mais o controle de viscosidade, exigindo tratamentos de superfície que aumentam os gastos com matérias-primas. Essas realidades reduzem o crescimento de curto prazo em 0,8 ponto percentual no mercado de cargas para polímeros.

Normas Emergentes de Emissão de Poeira de Microplásticos

A UE restringe polímeros sintéticos acima de 0,01% em peso em muitos artigos, com mandatos de prevenção de perda de pellets afetando locais que manuseiam mais de cinco toneladas por ano[2]Comissão da Assembleia do Parlamento Europeu, "Visão Geral da Regulamentação de Microplásticos," europarl.europa.eu. A conformidade exige certificação de terceiros, infraestrutura de contenção dedicada e auditorias frequentes, acrescentando aproximadamente EUR 0,02 por quilograma processado. As revisões do REACH exigem instruções de uso que limitem a liberação de microplásticos, ampliando os deveres de manutenção de registros e rotulagem. As embalagens para contato com alimentos agora enfrentam limites de migração mais rigorosos, obrigando um controle rigoroso da pureza e do tamanho das partículas das cargas para evitar testes de requalificação. Embora existam isenções para produtos medicinais, uma implementação mais ampla na América do Norte e na Ásia-Pacífico reduz a CAGR de longo prazo em 0,4 ponto percentual para o mercado de cargas para polímeros.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância Inorgânica Impulsiona Otimização de Custos

As cargas inorgânicas responderam por 67,92% da receita de 2025 na participação do mercado de cargas para polímeros, mantendo a liderança devido à sua economia favorável e ampla aplicabilidade. As cargas de carbonato de cálcio podem reduzir o custo de peças de polipropileno em até 40% ao mesmo tempo em que conferem maior rigidez e estabilidade dimensional. A sílica e o talco elaborado fornecem funções antibloqueio e nucleantes para filmes de embalagem alimentar, com os principais produtores operando minas adjacentes aos centros de composição, o que reduz os custos logísticos. Óxidos metálicos como o dióxido de titânio permanecem essenciais para opacidade e proteção UV, embora restrições de fornecimento tenham provocado sobretaxas de preço.

As cargas orgânicas estão se expandindo a uma CAGR de 5,12% até 2031, refletindo o apoio regulatório ao conteúdo de base biológica. Fluxos sustentáveis como farinha de madeira, amido e cascas de ovos moídas proporcionam reduções de peso de 5–10% em comparação com sistemas minerais, o que apoia a ecorotulagem em bens de consumo. As fibras lignocelulósicas também elevam o módulo de tração em compostos de biopolímeros, auxiliando o desempenho de sacolas compostáveis. As cargas à base de carbono estendem-se a aplicações condutoras; nanoplaquetas de grafeno dispersas a 1–3% em peso reduzem a resistividade superficial em três ordens de grandeza. À medida que essas orgânicas avançadas ganham escala comercial, o tamanho do mercado de cargas para polímeros para tipos orgânicos poderá ultrapassar USD 13,25 bilhões até 2031.

Por Matriz Polimérica: Termoplásticos Lideram Aplicações Versáteis

Os termoplásticos detinham 53,61% da demanda total em 2025 e ancoram o crescimento do mercado de cargas para polímeros. O polipropileno, o polietileno e a poliamida absorvem mais de seis milhões de toneladas de cargas anualmente porque aceitam altas dosagens sem sacrificar a reciclabilidade. Estudos recentes mostram que chapas de polietileno de baixa densidade com 36% em volume de carbonato de cálcio têm um aumento de 20% na resistência ao rasgo, ideal para filmes agrícolas. O polipropileno preenchido com fibra de vidro obtém um ganho de módulo de 40% para invólucros de HVAC, reduzindo os custos de substituição do aço.

Os elastômeros representam a matriz de crescimento mais rápido, avançando a uma CAGR de 4,91% à medida que as plataformas de veículos elétricos precisam de juntas de bateria com amortecimento de vibração e cargas de lacunas térmicas. A borracha nitrílica hidrogenada misturada com ligas de MnCoGe mostra contração térmica próxima de zero de −20 °C a 40 °C, evitando vazamentos em selos de exploração de petróleo. Espumas de silicone reforçadas com nanotubos aumentam a condutividade térmica para 2,5 W/m·K enquanto preservam a deformação por compressão abaixo de 10%. Os termofixos mantêm funções de nicho onde a resistência reticulada é importante; os laminados de epóxi de fibra de basalto registram resistências à tração acima de 390 MPa, oferecendo uma rota reciclável para painéis de pás de turbinas eólicas. Em conjunto, esses desenvolvimentos garantem uma perspectiva resiliente para o tamanho do mercado de cargas para polímeros em todas as famílias de matrizes.

Por Setor de Usuário Final: Dominância da Construção Civil com Aceleração Automotiva

A construção civil respondeu por uma participação de 37,02% no tamanho do mercado de cargas para polímeros em 2025, graças ao concreto, cimento e asfalto ricos em cargas que reduzem custos e melhoram os perfis ambientais. Os painéis de concreto modificado com borracha suportam cargas de flexão 66% maiores, o que reduz os requisitos de aço de reforço em tabuleiros de pontes. O cimento com calcário reduz o uso de clínquer em 15%, resultando em economias de CO₂ de 43 kg por tonelada de cimento.

O setor automotivo e de transporte continua sendo o mercado de usuário final com maior expansão, com projeção de CAGR de 5,46% até 2031. Os invólucros compostos de bateria baseados em polipropileno aprimorado com cargas demonstram redução de massa de 40% em comparação com os invólucros de alumínio, enquanto atendem aos testes de combustão FMVSS 302. Os painéis de porta produzidos com agentes de expansão química superam as metas de redução de massa dos fabricantes de equipamentos originais em 15% e contribuem para reduções de emissões em toda a frota. Os compósitos de fibras naturais reduzem as emissões de gases de efeito estufa do ciclo de vida em 20% em comparação com os equivalentes de fibra de vidro, apoiando as regulamentações de CO₂ de frota da União Europeia. Eletroeletrônicos, embalagens e bens de consumo complementam a demanda por cargas com aplicações especiais de gestão térmica, barreira e estética, reforçando a atração multissetorial sobre o mercado de cargas para polímeros.

Análise Geográfica

A Ásia-Pacífico contribui com 39,78% da demanda global e deve registrar uma CAGR de 5,30% até 2031. A China lidera o consumo de cargas por meio de investimentos em grande escala em materiais para baterias de lítio e plásticos de engenharia, enquanto o programa de construção de estradas da Índia impulsiona os volumes de carbonato de cálcio. Os processadores minerais regionais operam minas integradas e instalações de revestimento, reduzindo os custos de entrega e atendendo aos requisitos de just-in-time para linhas de eletroeletrônicos. Os subsídios governamentais para novas plantas de materiais no Vietnã e na Indonésia expandem ainda mais a oferta local.

A América do Norte registra expansão constante à medida que a produção de veículos elétricos e os pacotes federais de infraestrutura revigoram a demanda por polipropileno e talco. Os produtores de negro de fumo asseguram subsídios do Departamento de Energia que apoiam as cadeias de fornecimento domésticas de baterias, e os recicladores ampliam as cargas de PVC pós-consumo para tábuas de deck. Eventos climáticos extremos que perturbam o fornecimento de quartzo de alta pureza destacam a vulnerabilidade, mas impulsionaram a formação de estoques de mitigação de risco.

A Europa experimenta crescimento moderado porque as restrições de microplásticos aumentam os custos de conformidade. No entanto, os objetivos de circularidade estimulam investimentos em cargas de cacos de vidro e aditivos de base biológica que se alinham com os requisitos de taxonomia da UE. Fornecedores estabelecidos são pioneiros na mineração de talco de baixo carbono com energia renovável, com o objetivo de reduzir as emissões de Escopo 1 e 2. Coletivamente, essas dinâmicas geográficas moldam uma perspectiva equilibrada para o mercado de cargas para polímeros.

Cenário Competitivo

O mercado de cargas para polímeros exibe fragmentação moderada à medida que os principais processadores minerais aproveitam ativos verticalmente integrados. A diferenciação de produtos se baseia no controle do tamanho das partículas, na modificação de superfície e no abastecimento sustentável.

A Cabot Corporation apresentou a plataforma EVOLVE para comercializar negros de carbono recuperados e garantiu USD 50 milhões em subsídios federais para materiais de ânodo de bateria.

A inovação em auxiliares de processamento diferencia ainda mais os líderes. Novos dispersantes proporcionam tempos de moagem 20% menores para concentrados de negro de carbono, resultando em menor consumo de energia e rotação de linha mais rápida. Plantas piloto testam cargas de fibra de cânhamo tratadas para retardamento de chamas em colaboração com a BASF, visando móveis e interiores automotivos. Em conjunto, esses movimentos mantêm a intensidade competitiva enquanto avançam os objetivos de sustentabilidade no mercado de cargas para polímeros.

Líderes do Setor de Cargas para Polímeros

Huber Engineered Materials

Imerys

LKAB Minerals

Omya AG

Minerals Technologies Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2024: A Birla Carbon anunciou planos para duas plantas de negro de carbono de 120 kt/ano na Índia e na Tailândia para apoiar aplicações de reforço em polímeros e borrachas.

- Outubro de 2023: A Nouryon iniciou a produção em escala completa de microesferas expansíveis Expancel no Wisconsin para atender à crescente demanda por cargas leves nos setores de embalagens, construção civil e automotivo.

Escopo do Relatório Global do Mercado de Cargas para Polímeros

O relatório do mercado de Cargas para Polímeros inclui:

| Orgânicas | Naturais (farinha de madeira, amido) |

| À base de carbono (negro de carbono, grafeno) | |

| Inorgânicas | Óxidos (CaCO₃, SiO₂, Al(OH)₃) |

| Hidróxidos | |

| Sais | |

| Silicatos (talco, caulim, mica) | |

| Metais e Óxidos Metálicos (ZnO, Al₂O₃, Fe₂O₃) |

| Termoplásticos |

| Termofixos |

| Elastômeros |

| Automotivo e Transporte |

| Construção Civil |

| Eletroeletrônicos |

| Embalagens |

| Bens de Consumo |

| Outros (Agricultura, Saúde, Impressão 3D) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Orgânicas | Naturais (farinha de madeira, amido) |

| À base de carbono (negro de carbono, grafeno) | ||

| Inorgânicas | Óxidos (CaCO₃, SiO₂, Al(OH)₃) | |

| Hidróxidos | ||

| Sais | ||

| Silicatos (talco, caulim, mica) | ||

| Metais e Óxidos Metálicos (ZnO, Al₂O₃, Fe₂O₃) | ||

| Por Matriz Polimérica | Termoplásticos | |

| Termofixos | ||

| Elastômeros | ||

| Por Setor de Usuário Final | Automotivo e Transporte | |

| Construção Civil | ||

| Eletroeletrônicos | ||

| Embalagens | ||

| Bens de Consumo | ||

| Outros (Agricultura, Saúde, Impressão 3D) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Cargas para Polímeros?

O mercado de cargas para polímeros vale USD 58,74 bilhões em 2026 e tem previsão de atingir USD 71,74 bilhões até 2031.

Qual tipo de produto detém a maior participação no mercado de cargas para polímeros?

As cargas inorgânicas como carbonato de cálcio, sílica e talco comandam 67,92% da receita global em 2025.

Qual setor de usuário final está se expandindo mais rapidamente?

As aplicações automotivas e de transporte estão crescendo a uma CAGR de 5,46% até 2031, impulsionadas pela eletrificação de veículos e necessidades de redução de peso.

Por que a Ásia-Pacífico é o principal mercado regional?

A participação de 39,78% da Ásia-Pacífico é sustentada por grandes bases de fabricação, aumento dos gastos com infraestrutura e alta produção de eletroeletrônicos.

Página atualizada pela última vez em: