Tamanho e Participação do Mercado de Filmes Microperforados

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

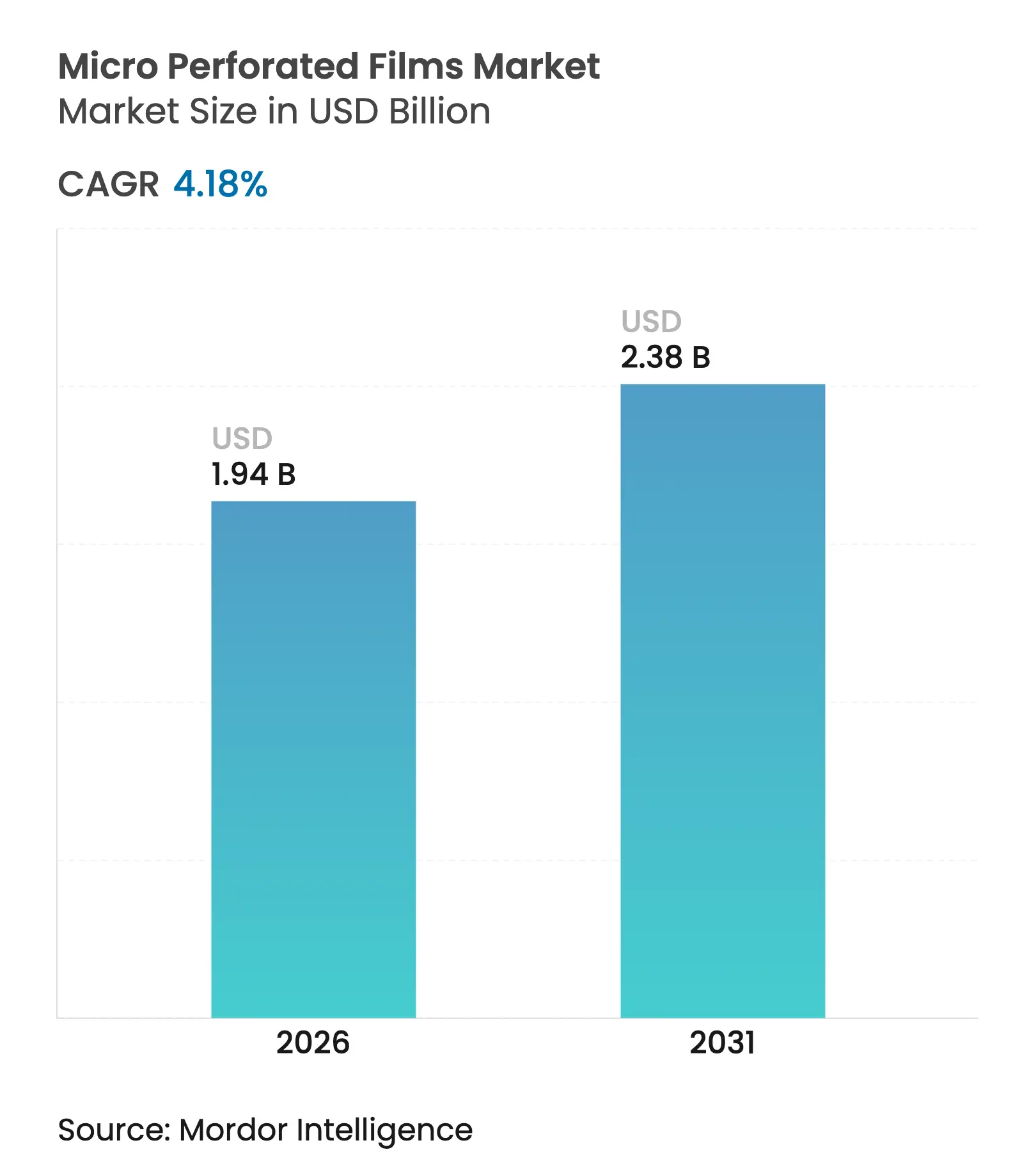

| Tamanho do Mercado (2026) | 1.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.18% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Filmes Microperforados por Mordor Intelligence

O tamanho do mercado de Filmes Microperforados em 2026 é estimado em USD 1,94 bilhão, crescendo a partir do valor de 2025 de USD 1,86 bilhão, com projeções para 2031 mostrando USD 2,38 bilhões, crescendo a uma CAGR de 4,18% entre 2026 e 2031. A crescente demanda por filmes de engenharia de precisão que equilibram a troca gasosa com a retenção de umidade mantém o crescimento estável mesmo enquanto a expansão geral do volume modera. A consolidação do varejo, a adoção do e-commerce no setor de mercearia e os rigorosos requisitos de prazo de validade intensificam o interesse em soluções de microperfuração a laser que prolongam a frescura por 2 a 4 dias para itens altamente perecíveis. O Polipropileno (PP) mantém a liderança por combinar clareza, resistência e custo-benefício, enquanto o politereftalato de etileno (PET) ganha espaço pela reciclabilidade e maior resistência à barreira. A Ásia-Pacífico permanece como o principal centro de produção e consumo, impulsionada por investimentos em cadeia de frio e pela demanda da classe média. Enquanto isso, movimentos regulatórios para restringir PFAS em materiais de contato com alimentos e escassezes episódicas de agulhas de perfuração especializadas impulsionam os conversores em direção à tecnologia a laser, livre de contaminação.

Principais Destaques do Relatório

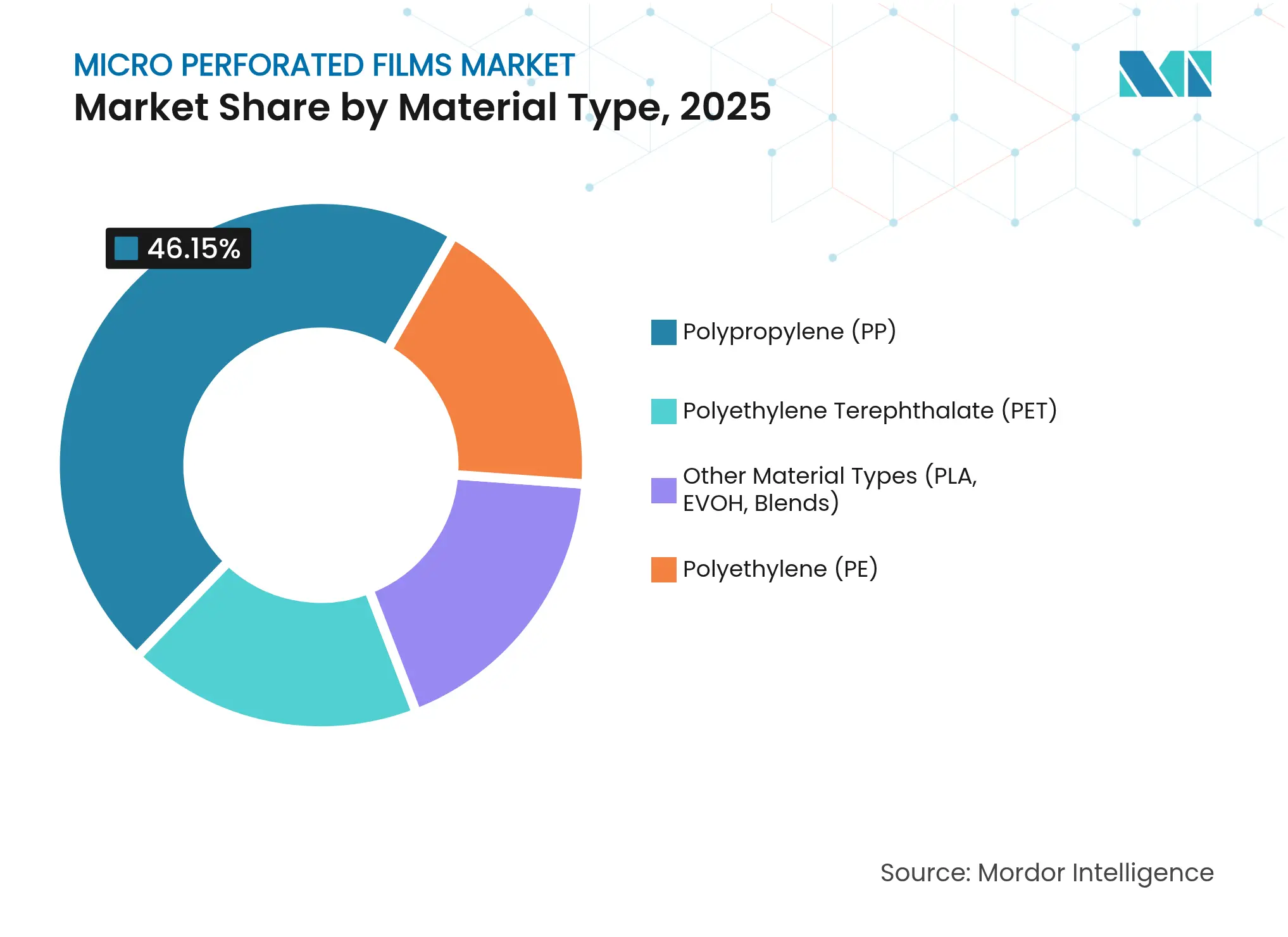

- Por tipo de material, o polipropileno (PP) liderou com uma participação de receita de 46,15% do mercado de filmes microperforados em 2025, enquanto o politereftalato de etileno (PET) está projetado para registrar a CAGR mais rápida de 5,43% até 2031.

- Por método de perfuração, as linhas de agulhas mecânicas detinham 64,50% do tamanho do mercado de filmes microperforados em 2025, enquanto os sistemas a laser avançam a uma CAGR de 5,52%.

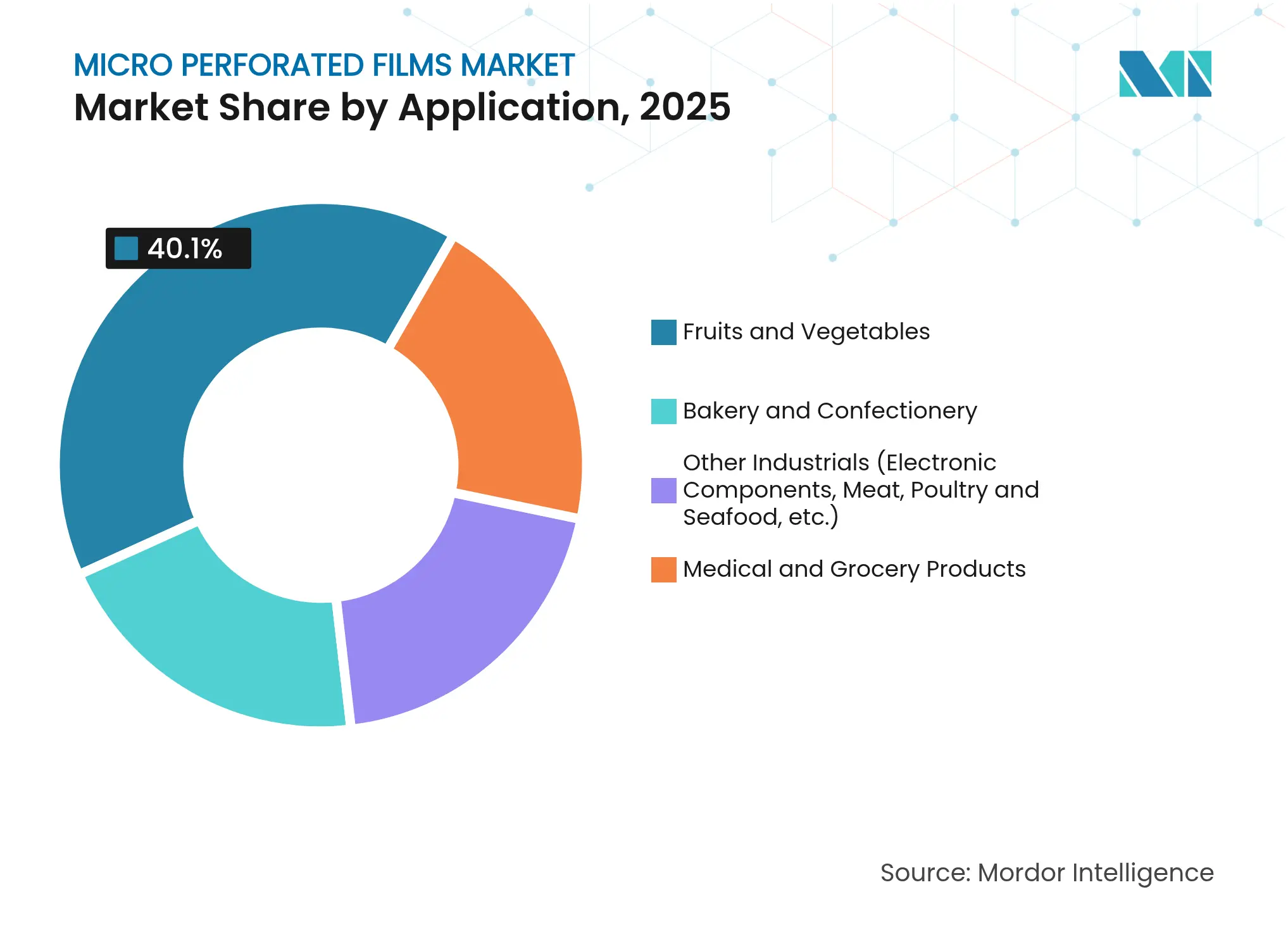

- Por aplicação, a embalagem de frutas e legumes frescos representou 40,10% do tamanho do mercado de filmes microperforados em 2025 e deve registrar crescimento sustentado de médio dígito simples até 2031.

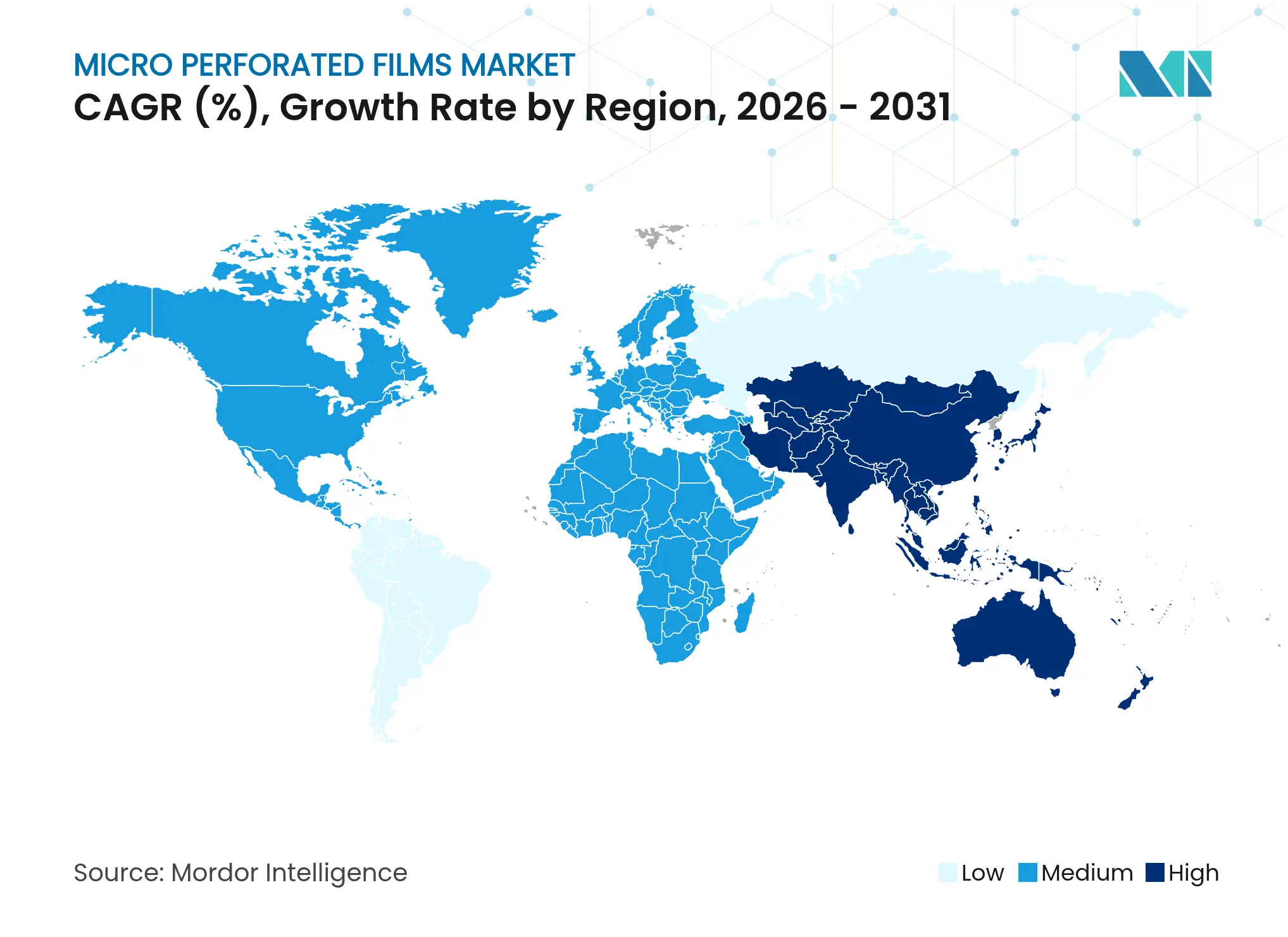

- Por geografia, a Ásia-Pacífico controlou 44,30% da receita de 2025, enquanto a América do Norte registrará a maior CAGR regional de 5,36% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Filmes Microperforados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Embalagem de produtos frescos com prazo de validade mais longo | +1.2% | Global, Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Cadeias de frio do varejo organizado e do e-commerce | +0.8% | Ásia-Pacífico como núcleo; transbordamento para Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Migração para a perfuração a laser | +0.7% | Europa e América do Norte em primeiro lugar; Ásia-Pacífico alcançando | Curto prazo (≤ 2 anos) |

| Adoção de PP em embalagens flexíveis | +0.6% | Global, mais forte na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Crescimento do consumo de kits de refeição com salada | +0.5% | América do Norte e Europa, em ascensão na Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Embalagens de Produtos Frescos com Prazo de Validade Mais Longo

Os varejistas exigem embalagens que mantenham folhas verdes, frutas vermelhas e produtos de alta respiração comercializáveis por vários dias adicionais. Os filmes microperforados mantêm o dióxido de carbono entre 3 e 5% e o oxigênio entre 16 e 18% dentro das embalagens, reduzindo a respiração e a perda de umidade. Os ganhos de prazo de validade de 4 a 8 dias reduziram os custos de desperdício em até 25% para os principais varejistas. A perfuração de precisão, portanto, se traduz em redução de perdas e zonas de entrega mais amplas para os fornecedores de produtos. As marcas veem vantagens de marketing na aparência visual mais fresca, e os conversores capazes de personalizar a densidade dos furos por tipo de cultura garantem contratos recorrentes.

Expansão do Varejo Organizado e das Cadeias de Frio do E-Commerce

Os mercados emergentes constroem armazéns refrigerados e centros de separação automatizados que expõem os produtos a temperaturas variadas durante as transferências. Os filmes microperforados adaptados para 0 °C a 10 °C evitam excesso de condensação e mantêm a firmeza ao longo de ciclos de remessa de 24 a 48 horas. Os operadores de kits de refeição agora especificam filmes com pontos indicadores de temperatura integrados e rastreamento de condição baseado em QR. Consequentemente, o crescimento da cadeia de frio eleva a demanda por filmes não apenas em volume, mas também em complexidade técnica, sustentando preços premium.

Migração da Microperfuração por Agulha para a Microperfuração a Laser para Transmissão Uniforme de Gás

Os sistemas a laser geram furos com tolerância de ±5 µm e evitam o contato físico, eliminando riscos de fragmentos metálicos e transferência microbiana. As trocas ocorrem por configurações de software em vez de substituições de agulhas, aumentando o tempo de atividade. Sensores acústicos embutidos no cabeçote a laser verificam a profundidade de penetração, uma salvaguarda que se tornou crítica para clientes auditados sob regimes de Análise de Perigos e Pontos Críticos de Controle (APPCC). Os desembolsos de capital se mostram defensáveis porque as economias de mão de obra e de consumíveis, somadas aos ganhos de qualidade, recuperam os investimentos em dois anos para plantas de alto volume.

Crescente Adoção de Filmes de Polipropileno em Embalagens Flexíveis

A resistência mecânica, a clareza e a vantagem de custo do PP consolidam seu papel, mas as expectativas de sustentabilidade impulsionam o desenvolvimento de PP biocircular derivado de óleo de cozinha usado, que iguala o desempenho dos graus convencionais. As variantes de BOPP incorporando 30% de resina reciclada pós-consumo ainda atendem às metas ópticas e de barreira, ajudando os proprietários de marcas a cumprirem os compromissos de conteúdo reciclado[1]"Graus de Filmes BOPP com Conteúdo Reciclado," EUROPLAS.COM . A fácil usinabilidade do PP tanto em linhas de agulha quanto a laser oferece flexibilidade operacional aos conversores quando o fornecimento ou as regulamentações mudam.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco de contaminação em linhas convencionais | -0.4% | Global, foco em grau alimentar | Curto prazo (≤ 2 anos) |

| Regulamentação de PFAS limitando máscaras de fluoropolímero a laser | -0.3% | Europa e América do Norte, globalizando | Médio prazo (2 a 4 anos) |

| Oferta restrita de agulhas de micropunção em aço inoxidável especializadas | -0.2% | Global, agudo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Risco de Contaminação em Linhas Convencionais

As pontas das agulhas entram em contato com o filme a velocidades superiores a 300 golpes por minuto, criando rebarbas e poeira metálica que ameaçam a segurança alimentar. As plantas precisam interromper a produção para intervalos de higienização, aumentando o tempo de inatividade e os custos com produtos químicos de limpeza. As auditorias regulatórias destacam a perfuração como um ponto de controle crítico, levando alguns conversores a limitar as velocidades de execução, o que restringe a capacidade durante os picos de demanda sazonais.

Emergente Regulamentação de PFAS Limitando Máscaras de Fluoropolímero a Laser

O prazo da União Europeia para 2026 estabelece um limite total de PFAS em 25 ppb, desqualificando as populares máscaras de fluoropolímero que resistem ao calor do laser, mas podem lixiviar compostos residuais[2]"Limites Regulatórios de PFAS em Embalagens de Alimentos," TENTAMUS.COM . Substitutos como compósitos cerâmicos apresentam ciclos de vida mais curtos e menor uniformidade dos furos, o que significa que os primeiros adotantes enfrentam recalibrações. Os fabricantes originais de equipamentos aceleram a P&D, mas ainda enfrentam períodos de transição em que os clientes precisam validar novos materiais de máscara sob rigorosos testes de migração.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Liderança do Polipropileno Encontra o Momentum do Politereftalato de Etileno

O polipropileno detinha a maior participação, de 46,15% do mercado de filmes microperforados em 2025, graças ao seu equilíbrio de custo, resistência e barreira ao vapor d'água. Os graus de BOPP permitem que os conversores atinjam tamanhos de furos precisos sem rasgamento do filme. O PP biocircular derivado de óleo de cozinha usado agora oferece a mesma usinabilidade, ao mesmo tempo em que reduz a pegada de carbono.

O PET se classifica como o segmento de crescimento mais rápido, com uma CAGR de 5,43%. Sua maior barreira ao oxigênio e clareza são adequadas para embalagens premium de saladas, frutas vermelhas e produtos médicos que exigem inspeção visual. A reciclabilidade nos fluxos de garrafas PET estabelecidos fortalece o posicionamento em regiões com regras de responsabilidade estendida do produtor. O tamanho do mercado de filmes microperforados para PET, portanto, expande-se mais rapidamente do que a demanda geral, especialmente na Europa, onde os varejistas preferem esquemas de reciclabilidade mono-polímero. O HDPE e o LDPE permanecem relevantes em embalagens de panificação para cadeia de frio devido à flexibilidade em temperaturas abaixo de zero, embora o crescimento estabilize. As coextrusões emergentes de PLA e EVOH atendem a chamadas de nicho por biodegradabilidade ou proteção extrema de aroma, mas ainda representam participações de um dígito.

Por Método de Perfuração: O Laser Avança sobre o Domínio Mecânico

A perfuração por agulha ainda comanda 64,50% da receita de 2025 porque as linhas legadas permanecem totalmente depreciadas e podem atingir altas velocidades de bobina. No entanto, o tempo de inatividade para trocas de agulhas e limpeza continua a pesar sobre o rendimento. O tamanho do mercado de filmes microperforados atribuído a soluções a laser cresce rapidamente à medida que as marcas apertam os padrões de tolerância.

A CAGR de 5,52% do laser baseia-se no processamento sem contato, nas mudanças imediatas de padrão de furos e na eliminação de consumíveis. Os cabeçotes Nd:YAG e CO₂ processam PP, PET e PE reciclável igualmente, oferecendo flexibilidade multi-material. Os circuitos de retroalimentação acústica detectam penetração incompleta, prevenindo microperfurações que poderiam acelerar a deterioração. As técnicas de pino quente e eletrostático atendem a pequenos nichos onde geometria irregular de furos é exigida, mas nenhuma tecnologia apresenta potencial de avanço significativo.

Por Aplicação: Embalagem de Produtos Domina, Diversificação Emerge

As frutas e legumes frescos representaram 40,10% do valor de 2025 porque culturas sensíveis à respiração, como frutas vermelhas, uvas e folhas verdes, não toleram filmes genéricos. Os conversores fornecem padrões específicos por cultura que equilibram o acúmulo de CO₂ com o controle de desidratação, conquistando contratos de fornecimento plurianuais com varejistas. Os snacks de panificação utilizam matrizes de furos menores que ventilam a umidade sem secar o conteúdo, mantendo a maciez além dos prazos de validade.

As embalagens médicas registram interesse crescente à medida que os filmes de PET esterilizáveis com microventilações permitem a desgaseificação de óxido de etileno enquanto bloqueiam a entrada de partículas. As embalagens de eletrônicos agora especificam filmes microperforados para gerenciar a umidade e a carga estática simultaneamente. A participação do mercado de filmes microperforados associada a esses usos industriais permanece modesta, mas registra uma CAGR de 5,74% à medida que os fornecedores demonstram estudos de caso.

Análise Geográfica

A Ásia-Pacífico capturou 44,30% da receita global de 2025, refletindo tanto a vantagem de custo de fabricação quanto o crescente consumo de alimentos frescos refrigerados. A China investiu mais de USD 20 bilhões em nós de cadeia de frio desde 2024, ampliando a base endereçável para embalagens avançadas de produtos. Os conversores regionais integram matrizes de laser de alta velocidade para atender aos varejistas domésticos e exportadores de frutas transfronteiriços. O crescimento de dois dígitos do e-commerce de mercearia da Índia obriga os fornecedores a cumprir janelas de entrega de 24 horas apesar do calor tropical, impulsionando a adoção de formatos de filmes respiráveis.

A América do Norte ocupa uma sólida segunda posição. Os Estados Unidos lideram a adoção de tecnologia, com os principais processadores de salada modernizando plantas para microperfuração a laser, a fim de cumprir as auditorias de verificação da Lei de Modernização da Segurança Alimentar. Os exportadores canadenses de frutas vermelhas adotam estruturas laminadas de PP-PET em resposta a corredores ferroviários mais longos que exigem oito dias de retenção de firmeza. Os produtos latinos provenientes do México chegam agora mais frescos ao varejo do norte graças a embalagens de microventilação otimizadas. A Europa enfatiza a conformidade regulatória e a circularidade. As cadeias varejistas exigem soluções monomaterial compatíveis com linhas de depósito e devolução, favorecendo filmes de PET e PP com 30% de conteúdo reciclado. A aplicação antecipada das proibições de PFAS acelera a transição para máscaras de laser cerâmicas, levando os empacotadores europeus a parceriar-se estreitamente com os fornecedores de equipamentos em protocolos de validação. A América do Sul, o Oriente Médio e a África contribuem coletivamente com participações menores, mas exibem potencial de recuperação. Os exportadores brasileiros de manga e uva testam embalagens microperforadas que minimizam a condensação durante as travessias transatlânticas. Os supermercados dos Estados do Golfo testam recipientes de salada selados com tampas a laser ventiladas para suportar logística a 35 °C. Os exportadores africanos de cítricos começam a testar revestimentos respiráveis para remessas marítimas, com o objetivo de reduzir as taxas de desperdício que anteriormente superavam 15%.

Cenário Competitivo

O Mercado de Filmes Microperforados apresenta fragmentação moderada. A introdução, pela Amcor em 2025, de monitores de perfuração guiados por IA reduziu as taxas de defeitos em revestimentos para cítricos apresentados na IPPE. A Sealed Air lança software de manutenção preditiva que alerta os operadores quando a óptica do laser se desvia da calibração, reduzindo o tempo de inatividade não programado.

Os concorrentes de médio porte se especializam em modernizações a laser, oferecendo módulos de aumento de velocidade que se acoplam a linhas mecânicas mais antigas e elevam a produção em 15%. Esses fornecedores de nicho conquistam negócios onde os conversores hesitam em sucatear ativos depreciados, mas ainda precisam de tolerâncias mais rígidas. Os conversores asiáticos aproveitam as vantagens de custo de matéria-prima regional para ofertar agressivamente em contratos de supermercados, embora a falta de P&D interno limite a diferenciação.

As tendências regulatórias criam janelas para disruptores. As empresas que comercializam máscaras de laser livres de PFAS antes do prazo europeu de 2026 poderão garantir royalties de licenciamento de tecnologia. Os fornecedores de pellets de PP biocircular formam modelos de aliança com conversores ansiosos para anunciar pegadas de baixo carbono em rótulos de produtos. Enquanto isso, a contínua escassez de aço para agulhas desencadeia clubes de compras colaborativas entre conversores menores que visam garantir alocação.

Líderes do Setor de Filmes Microperforados

Amcor plc

Bolloré ITF

Mondi

Sealed Air

Taghleef Industries

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A União Europeia finalizou o Regulamento 2025/40, estabelecendo limites rigorosos de PFAS em embalagens de alimentos, com vigência a partir de agosto de 2026. Os limites são de 25 ppb para PFAS individuais, 250 ppb para a soma total e 50 ppm para PFAS poliméricos. Essas regulamentações impactarão os sistemas de microperfuração a laser que utilizam máscaras de fluoropolímero, afetando o Mercado de Filmes Microperforados.

- Agosto de 2023: A Amcor adquiriu a Phoenix Flexibles, uma planta de embalagens flexíveis localizada em Gujarat, gerando aproximadamente USD 20 milhões anuais em aplicações de alimentos, cuidados domésticos e cuidados pessoais. Essa aquisição amplia a capacidade produtiva da Amcor e fortalece sua posição no Mercado de Filmes Microperforados.

Escopo do Relatório Global do Mercado de Filmes Microperforados

O relatório do mercado de Filmes Microperforados inclui:

| Polipropileno (PP) |

| Politereftalato de Etileno (PET) |

| Polietileno (PE) |

| Outros Tipos de Material (PLA, EVOH, Blendas) |

| Perfuração Mecânica por Agulha |

| Microperfuração a Laser (CO₂, Nd:YAG) |

| Eletrostática / Pino Quente |

| Frutas e Legumes |

| Panificação e Confeitaria |

| Produtos Médicos e de Mercearia |

| Outros Usos Industriais (Componentes Eletrônicos, Carne, Aves e Frutos do Mar, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Material | Polipropileno (PP) | |

| Politereftalato de Etileno (PET) | ||

| Polietileno (PE) | ||

| Outros Tipos de Material (PLA, EVOH, Blendas) | ||

| Por Método de Perfuração | Perfuração Mecânica por Agulha | |

| Microperfuração a Laser (CO₂, Nd:YAG) | ||

| Eletrostática / Pino Quente | ||

| Por Aplicação | Frutas e Legumes | |

| Panificação e Confeitaria | ||

| Produtos Médicos e de Mercearia | ||

| Outros Usos Industriais (Componentes Eletrônicos, Carne, Aves e Frutos do Mar, etc.) | ||

| Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Filmes Microperforados?

O tamanho do mercado de filmes microperforados é de USD 1,94 bilhão em 2026.

A que CAGR espera-se que o mercado de filmes microperforados cresça até 2031?

O mercado está projetado para expandir a uma CAGR de 4,18% entre 2026 e 2031.

Qual segmento de material detém a maior participação do mercado de filmes microperforados?

O polipropileno lidera com 46,15% de participação de receita em 2025, devido ao seu equilíbrio de custo, clareza e desempenho de barreira.

Por que os sistemas de perfuração a laser estão ganhando popularidade no mercado de filmes microperforados?

A perfuração a laser oferece precisão de ±5 µm no tamanho dos furos, elimina a contaminação por contato e reduz o tempo de inatividade associado às trocas de agulhas.

Página atualizada pela última vez em: