Tamanho e Participação do Mercado de Entrega Fora do Domicílio na Polônia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.26 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.78% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Entrega Fora do Domicílio na Polônia por Mordor Intelligence

O tamanho do mercado de entrega fora do domicílio (OOH) na Polônia foi avaliado em USD 1,26 bilhão em 2025 e estima-se que cresça de USD 1,31 bilhão em 2026 para USD 1,57 bilhão até 2031, registrando um CAGR de 3,78% no mesmo período.

O mercado está passando por uma reestruturação na entrega de última milha, à medida que máquinas automáticas de encomendas e pontos de retirada ou entrega com atendimento já deslocaram a entrega domiciliar como opção padrão de atendimento para uma grande parcela dos consumidores poloneses de comércio eletrônico. Essa mudança está agora reforçando as decisões de investimento das transportadoras, a estratégia de precificação das plataformas e o design de redes em todo o mercado de entrega OOH na Polônia, com os operadores focando menos em comprovar a adoção e mais em melhorar a utilização, a amplitude dos serviços e a economia das rotas. A configuração competitiva também está mudando no nível de propriedade, à medida que um consórcio liderado pela FedEx Corporation e pela Advent International lançou uma oferta recomendada totalmente em dinheiro pela InPost S.A. em maio de 2026[1]InPost S.A., "IS Iris Lux Bidco Lança Oferta Totalmente em Dinheiro pelas Ações da InPost," InPost, inpost.eu. A transação é relevante porque colocaria a maior rede de máquinas automáticas de encomendas do país dentro de um sistema global de logística expressa, enquanto Allegro, ORLEN Paczka, DPD Polska, DHL Parcel Polska e operadores de pontos de retirada e entrega orientados à conveniência estão todos tentando defender sua relevância por meio de escala, acesso ou tecnologia.

Principais Conclusões do Relatório

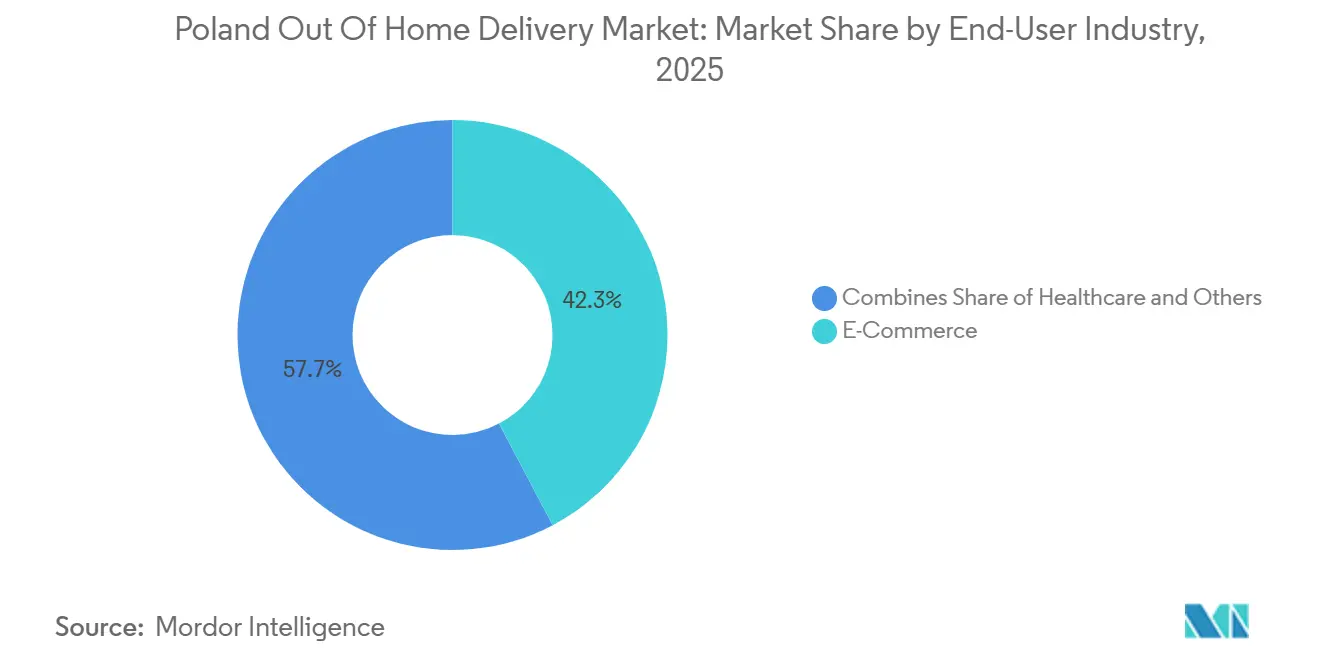

- Por setor de usuário final, o comércio eletrônico representou 42,29% do tamanho do mercado de entrega OOH polonês em 2025 e deve registrar o maior crescimento, com um CAGR de 4,32% até 2031.

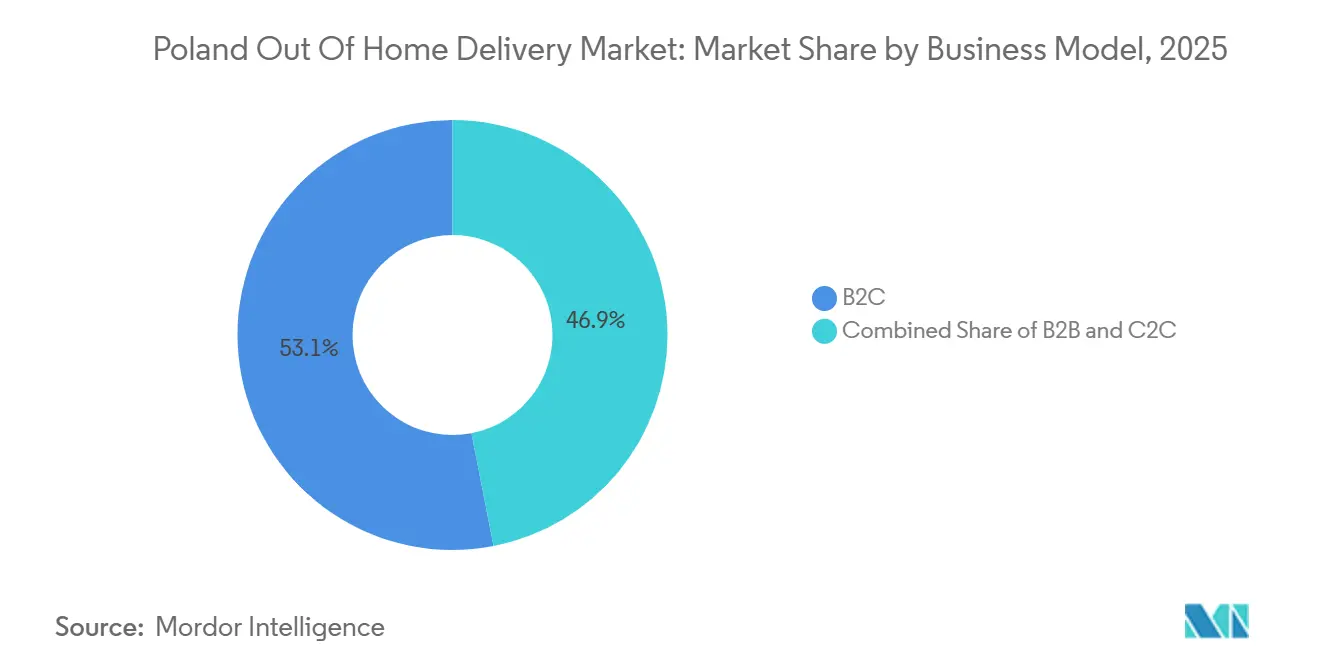

- Por modelo de negócio, o B2C representou 53,06% da participação do mercado de entrega OOH polonês em 2025 e deve registrar o maior crescimento, com um CAGR de 4,98% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Entrega Fora do Domicílio na Polônia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Hiperadoção de Máquinas Automáticas de Encomendas pelos Consumidores Poloneses | +1.5% | Nacional, com maior densidade em Varsóvia, Cracóvia, Breslvia e Łódź | Curto prazo (≤ 2 anos) |

| Rivalidades entre Plataformas de Comércio Eletrônico Subsidiando a Entrega OOH | +1.2% | Nacional, mais forte em cidades metropolitanas e de médio porte | Médio prazo (2-4 anos) |

| Alta Densidade de Redes de Pontos de Retirada e Entrega no Varejo de Conveniência | +0.9% | Nacional, com efeito mais forte em áreas suburbanas e semirrurais | Médio prazo (2-4 anos) |

| Redução de Custos das Transportadoras e Otimização de Rotas em Centros Urbanos | +0.7% | Centros urbanos incluindo Varsóvia, Cracóvia, Trójmiasto e Breslávia | Curto prazo (≤ 2 anos) |

| Mudança do Consumidor para Entrega Consolidada em Pontos de Coleta por Razões Ecológicas | +0.5% | Nacional, mais forte em grandes centros urbanos | Longo prazo (≥ 4 anos) |

| Expansão do Comércio Eletrônico Transfronteiriço nos Mercados da Europa Central e Oriental | +0.8% | Nacional, especialmente corredores ligados à República Tcheca, Eslováquia, Hungria e Romênia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Hiperadoção de Máquinas Automáticas de Encomendas pelos Consumidores Poloneses

A InPost declarou que 87% de seus usuários poloneses escolheram o Paczkomat como método de entrega preferido em 2025, o que demonstra que o mercado de entrega OOH na Polônia está agora sendo moldado pelo hábito, e não por descontos pontuais ou ofertas de experimentação. Isso é relevante porque o crescimento após 2026 depende menos de adicionar máquinas no mesmo ritmo e mais de melhorar como cada unidade instalada é utilizada ao longo do dia e para diferentes tipos de encomendas. A próxima onda está centrada na alocação de slots baseada em inteligência artificial, na integração em edifícios residenciais e na maior interoperabilidade entre plataformas, todos os quais ampliam o volume efetivo sem exigir a mesma quantidade de novos imóveis em vias públicas. Essa mudança altera a lógica comercial do mercado de entrega OOH na Polônia, pois a monetização pode vir de conveniência premium, camadas de assinatura e serviços de dados para comerciantes, em vez de depender exclusivamente do aumento na contagem de encomendas. Isso também torna os operadores estabelecidos mais difíceis de deslocar, uma vez que os consumidores que já organizam suas entregas em torno de armários próximos têm poucos motivos para voltar a modelos de entrega domiciliar menos previsíveis.

Rivalidades entre Plataformas de Comércio Eletrônico Subsidiando a Entrega OOH

A concorrência no mercado de entrega OOH na Polônia está sendo impulsionada por programas de logística de marketplaces que reduzem o custo de atendimento OOH para consumidores e comerciantes sem depender exclusivamente de guerras de preços diretas entre transportadoras. O Allegro Delivery combina várias redes de transportadoras sob um único guarda-chuva logístico, permitindo que a economia da plataforma absorva parte do custo de entrega e mantendo o atendimento baseado em máquinas automáticas de encomendas atrativo mesmo quando transportadoras menores não conseguem igualar a tarifa por encomenda por conta própria. A rede One Box da Allegro ultrapassou 8.500 máquinas na Polônia até o final de 2025, e a empresa está instalando outras 3.500 a 4.000 unidades em 2026, incluindo modelos sem conexão à rede elétrica que podem ser instalados onde uma conexão elétrica padrão é uma barreira[2]Allegro.eu, "Allegro Delivery Zwiększy Tempo Rozwoju Dzięki Nowej Generacji One Boxów," Allegro Media, media.allegro.pl. Cada nova instalação em uma zona residencial de alto tráfego obriga os operadores próximos a proteger suas taxas de ocupação, velocidade de coleta e relacionamentos com comerciantes, porque o risco não se limita mais à perda de encomendas e agora inclui a migração de ecossistema. O resultado é uma corrida de capacidade em que a infraestrutura é frequentemente adicionada antes que a demanda se consolide totalmente, mantendo o mercado de entrega OOH na Polônia em um caminho de construção antecipada em vez de esperar pelo volume. Com o tempo, essa rivalidade tende a favorecer os operadores que conseguem combinar alcance físico com ferramentas de software que melhoram a rotatividade de slots, o gerenciamento de devoluções e a retenção de consumidores em um único ambiente de aplicativo.

Alta Densidade de Redes de Pontos de Retirada e Entrega no Varejo de Conveniência

O varejo de conveniência tornou-se uma das camadas de acesso mais eficientes no mercado de entrega OOH na Polônia, porque as transportadoras podem aproveitar o fluxo de clientes, a equipe e o espaço alugado já existentes, em vez de arcar com esses custos fixos por conta própria. A rede da Żabka, com mais de 8.400 lojas, atende 15,5 milhões de consumidores em um raio de 500 metros e recebe cerca de 3 milhões de visitas diárias, o que a torna um substrato de ponto de retirada e entrega pronto para uso, com alcance nacional e forte familiaridade local. A FedEx formalizou sua parceria com a Żabka em janeiro de 2026, adicionando mais de 12.000 novos pontos de serviço e elevando sua rede polonesa para mais de 16.000 localizações, alterando instantaneamente sua posição no tráfego doméstico de consumidores e devoluções[3]FedEx Corporation, "FedEx e Żabka Oferecem Soluções Convenientes de Entrega e Retirada de Encomendas," Sala de Imprensa FedEx Europa, newsroom.fedex.com. Esse modelo é relevante porque o acesso a pontos de retirada e entrega em lojas de conveniência reduz o risco de localização associado à instalação densa de armários em áreas urbanas e oferece às zonas suburbanas e semirrurais uma opção prática de coleta sem que cada transportadora precise instalar sua própria máquina. As devoluções são especialmente importantes aqui, porque os consumidores podem combinar múltiplas entregas em uma única visita à loja, fortalecendo o poder de negociação do varejista anfitrião e aumentando o valor estratégico das redes de acesso aberto.

Expansão do Comércio Eletrônico Transfronteiriço nos Mercados da Europa Central e Oriental

A demanda transfronteiriça está ampliando a base endereçável do mercado de entrega OOH na Polônia, porque comerciantes estrangeiros que entram na Polônia frequentemente preferem um modelo de última milha que reduza falhas nas entregas e simplifique as devoluções. A parcela de consumidores poloneses que compram internacionalmente online subiu de 15% em 2024 para 39% em 2025, e o comércio eletrônico transfronteiriço representou de 18% a 20% do mercado de varejo online do país no mesmo período[4]Ecommerce Europe, "Crescimento do Comércio Eletrônico Polonês Impulsionado pelo Omnicanal, Mobile e Compras Transfronteiriças," Ecommerce Europe, ecommerce-europe.eu. Esse aumento beneficia as transportadoras com infraestrutura estabelecida de máquinas automáticas de encomendas e pontos de retirada e entrega, uma vez que armários e pontos de coleta permitem que vendedores estrangeiros ofereçam um modelo de entrega local previsível sem precisar replicar desde o início a densidade total de courier doméstico. A cooperação da Packeta Poland com a ORLEN Paczka em 2025 permitiu que lojas eletrônicas polonesas usassem armários como pontos de coleta de primeira milha para remessas destinadas a mercados próximos da Europa Central e Oriental, reduzindo assim a lacuna operacional entre o despacho doméstico e o atendimento regional. O efeito de corredor também beneficia operadores especializados que atendem fluxos bilaterais, especialmente onde idioma, comunidades de migrantes e necessidades de remessas recorrentes tornam um serviço de encomendas padrão menos eficaz do que uma rede transfronteiriça personalizada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Saturação de Máquinas Automáticas de Encomendas em Cidades de Primeiro e Segundo Nível | -0.8% | Varsóvia, Cracóvia, Breslávia, Łódź, Gdańsk e Poznań | Curto prazo (≤ 2 anos) |

| Regulamentações Estéticas Municipais e Resistência Residencial | -0.5% | Distritos residenciais urbanos, especialmente cidades de primeiro nível | Médio prazo (2-4 anos) |

| Restrições de Conexão à Rede Elétrica para Armários Inteligentes de Alta Densidade | -0.4% | Corredores de crescimento suburbano e cidades secundárias | Médio prazo (2-4 anos) |

| Viabilidade Rural e Lacunas de Infraestrutura | -0.9% | Gminas com menos de 10.000 habitantes, especialmente no leste e nordeste da Polônia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Saturação de Máquinas Automáticas de Encomendas em Cidades de Primeiro e Segundo Nível

As maiores cidades ainda impulsionam os volumes de encomendas, mas também mostram onde o mercado de entrega OOH na Polônia está atingindo limites práticos em relação a quantas máquinas proprietárias podem ser adicionadas nos mesmos bairros. A InPost já opera mais de 28.000 máquinas automáticas de encomendas na Polônia, enquanto a DPD Polska encerrou 2025 com 9.000 armários de encomendas, e a rede One Box da Allegro ultrapassou 8.500 unidades, o que significa que vários operadores de grande escala estão agora competindo por muitas das mesmas áreas de captação urbana. Nesse cenário, uma instalação adicional não garante mais o mesmo retorno econômico que garantia durante a fase inicial de implantação, porque a próxima máquina frequentemente é instalada próxima a uma já existente, em vez de atender uma zona verdadeiramente não coberta. É por isso que as transportadoras estão deslocando sua atenção para a utilização, o gerenciamento de slots e modelos de acesso compartilhado que ampliam o valor da infraestrutura existente, em vez de repetir a expansão intensiva em capital em distritos saturados. A abordagem de acesso aberto da ORLEN Paczka ilustra a direção do movimento, pois o uso por múltiplas transportadoras pode manter um ativo produtivo mesmo quando a propriedade exclusiva não justificaria mais uma nova instalação.

Viabilidade Rural e Lacunas de Infraestrutura

O mercado de entrega OOH na Polônia permanece desigual fora dos principais clusters urbanos, porque a baixa densidade e a infraestrutura mais fraca tornam a economia padrão das máquinas automáticas de encomendas mais difícil de sustentar. Um estudo de 2025 sobre a aglomeração de Poznań constatou que 3,8% dos residentes não tinham acesso viável a pontos OOH nem mesmo de bicicleta, enquanto as áreas rurais eram atendidas por cerca de 6 máquinas automáticas de encomendas por 10.000 habitantes, em comparação com 14 nas zonas urbanas centrais. Esses números mostram que a presença de rede não é o mesmo que acessibilidade prática, especialmente em comunidades periféricas onde distâncias de deslocamento maiores reduzem a vantagem de tempo e custo da retirada em armários. O formato One Box sem conexão à rede elétrica da Allegro ajuda a resolver a barreira de eletricidade em áreas mais novas ou menos bem atendidas, mas não elimina o problema subjacente de que a demanda esparsa enfraquece o retorno de cada ponto instalado. A presença universal da Poczta Polska ajuda a preservar uma base de acesso postal, mas a escolha comercial de OOH ainda é materialmente mais limitada em muitas áreas rurais do que nos principais clusters urbanos do país. Essa lacuna limita a uniformidade com que o mercado de entrega OOH na Polônia pode escalar e mantém a expansão rural vinculada a modelos de parceria e formatos de acesso híbrido, em vez de uma implantação pura de máquinas automáticas de encomendas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor de Usuário Final: O Comércio Eletrônico Ancora a Cadeia de Valor da Entrega OOH

O comércio eletrônico detinha 42,29% da participação do mercado de entrega OOH na Polônia em 2025 e deve expandir-se a um CAGR de 4,32% até 2031, tornando-se a maior categoria de usuário final e o sinal mais claro de onde novas capacidades, atualizações de software e experimentos de serviço têm maior probabilidade de ser direcionados. Essa liderança é importante porque a maior categoria do setor de entrega OOH na Polônia é também aquela que mais diretamente influencia onde as transportadoras instalam armários, como as plataformas negociam tarifas e quais janelas de serviço os consumidores passam a esperar. O piloto de entrega no mesmo dia da Allegro via One Box em Varsóvia, Cracóvia e Poznań durante 2025 reduziu a lacuna de conveniência entre a entrega domiciliar e a coleta OOH, o que fortalece o argumento para que ainda mais volume de comércio eletrônico migre para rotas baseadas em armários. A categoria também ganhou uma nova camada de utilidade em dezembro de 2025, quando a Allegro lançou um serviço de envio entre consumidores por meio da rede One Box sem exigir uma transação de marketplace ou uma etiqueta impressa. Esse desenvolvimento é relevante porque estende o uso além do varejo online formal, mantendo ainda a dependência da mesma rede física, o que mantém a infraestrutura vinculada ao comércio eletrônico produtiva em mais jornadas de encomendas.

Dentro do setor de entrega OOH na Polônia, o BFSI utiliza a rede principalmente para entrega de documentos, cartões e encomendas seguras, onde o controle da transferência e a garantia de identidade importam mais do que o volume bruto. A saúde também está se tornando mais relevante, porque os pontos de retirada e entrega adaptados à temperatura são cada vez mais adequados ao atendimento farmacêutico direto ao paciente e a outras entregas regulamentadas que se beneficiam de um horário de coleta controlado. A manufatura e o comércio atacadista ou varejista geram volumes menores, mas seu caso de uso ainda é significativo na movimentação de peças de reposição e ciclos de reabastecimento, onde a retirada em máquinas automáticas de encomendas pode aliviar a pressão nas docas de carga em zonas industriais. O setor primário permanece um contribuinte menor, em grande parte porque as lacunas de acesso rural ainda limitam a conveniência da rede onde insumos agrícolas e entregas relacionadas se encaixariam em um modelo de coleta. Em todos esses segmentos menores, as necessidades de conformidade relacionadas a remessas seguras, tratamento de dados e rastreabilidade em nível de software favorecem operadores com infraestrutura de TI mais robusta, o que eleva o limiar de serviço para provedores OOH menores que desejam migrar para segmentos de maior valor.

Por Modelo de Negócio: Os Volumes B2C Definem o Ritmo de Crescimento

O segmento B2C detinha 53,06% do tamanho do mercado de entrega OOH na Polônia em 2025 e deve crescer a um CAGR de 4,98% de 2026 a 2031. Está se expandindo mais rapidamente porque está assentado sobre o crescimento do varejo online, os fluxos transfronteiriços e um hábito de coleta em armários profundamente estabelecido. Em 2025, as máquinas de encomendas eram a opção de entrega preferida da maioria dos compradores online poloneses, mantendo o modelo B2C estruturalmente mais forte na Polônia do que em muitos mercados da Europa Ocidental, onde a penetração OOH permanece muito menor. Essa preferência cria um ciclo autorreforçador, porque redes de máquinas automáticas de encomendas mais densas facilitam a retirada, o maior uso melhora os dados de utilização e melhores dados reduzem o custo unitário de cada encomenda entregue. Uma vez estabelecido esse ciclo, os grandes operadores ganham uma vantagem defensiva por meio de software e familiaridade do consumidor tanto quanto por escala física. A proposta Paczkomat+ da InPost adiciona outra camada a esse modelo ao vincular o uso a um ambiente de assinatura e aplicativo, em vez de a eventos de encomendas avulsos, o que poderia aprofundar a fidelidade B2C à medida que a estrutura de propriedade da empresa muda.

O B2B permanece relevante em manufatura, atacado e determinados segmentos de serviços. No entanto, sua participação estrutural é menor porque os pesos das remessas, as dimensões irregulares e as necessidades de coleta com prazo definido estão menos naturalmente alinhados com o design padrão dos compartimentos de armários. Os fluxos B2B sensíveis em saúde e serviços financeiros frequentemente se inclinam para pontos de retirada e entrega com atendimento, em vez de máquinas automáticas de encomendas, porque os requisitos de documentação e as verificações de identidade são mais fáceis de gerenciar em um ambiente assistido por pessoas. O C2C ainda é a menor categoria de modelo de negócio, mas seu potencial melhorou após o lançamento do envio de armários fora do marketplace da Allegro em dezembro de 2025 e a parceria da Meest Post com a Poczta Polska em fevereiro de 2026 para acesso a pontos de entrega internacionais. A Packeta Poland também melhorou a flexibilidade transfronteiriça em fevereiro de 2026, permitindo que os comerciantes escolhessem a transportadora utilizada para remessas com destino à Polônia, o que torna o atendimento OOH mais previsível para vendedores regionais que atendem à demanda polonesa. Em conjunto, esses movimentos mostram que o mercado de entrega OOH na Polônia ainda é liderado pelo comportamento B2C, mas as camadas adjacentes de B2B e C2C estão adicionando profundidade à rede e ampliando o caso de uso econômico de cada ponto de coleta.

Análise Geográfica

Varsóvia, Cracóvia, Breslávia e o cluster de Trójmiasto respondem pela maioria dos volumes do mercado de entrega OOH na Polônia, o que confirma que as maiores zonas urbanas permanecem o centro de gravidade operacional. Varsóvia concentra uma parcela particularmente grande dos fluxos OOH B2C porque combina alta renda disponível, vida em apartamentos densos e rotinas diárias que tornam a retirada em armários mais prática do que aguardar a entrega domiciliar. A cidade também se beneficia de uma considerável diáspora ucraniana, que sustenta a demanda bilateral de encomendas por meio de operadores focados nos fluxos Polônia-Ucrânia e no tráfego transfronteiriço relacionado. O serviço One Box no mesmo dia da Allegro e sua funcionalidade de envio C2C têm sido concentrados nos distritos com infraestrutura mais rica, o que sugere que a diferenciação de serviços agora importa tanto quanto a contagem pura de acessos nos micro-mercados mais densos do país. Nessas localidades, o mercado de entrega OOH na Polônia está migrando de uma corrida de presença para uma corrida de conveniência, onde a entrega mais rápida, o melhor controle por aplicativo e as devoluções flexíveis moldam a posição competitiva.

Cidades de médio porte como Rzeszów, Białystok, Lublin e Szczecin estão absorvendo mais da próxima fase de crescimento, à medida que as oportunidades de expansão nas maiores metrópoles se tornam mais difíceis de justificar na mesma intensidade. Essas cidades se beneficiam do transbordamento de nível superior, menor congestionamento de locais e do papel da Polônia como ponte de trânsito entre a Europa Ocidental e a Oriental. As máquinas One Box sem conexão à rede elétrica da Allegro são especialmente relevantes em distritos suburbanos e novas zonas residenciais onde a construção avançou mais rapidamente do que a disponibilidade da rede elétrica local. Essa mudança de hardware abre locais que antes eram difíceis de atender e oferece aos operadores uma maneira prática de ampliar o acesso OOH sem aguardar uma conexão de utilidade padrão. O mesmo padrão geográfico apoia uma adoção mais ampla do mercado de entrega OOH na Polônia além dos centros urbanos mais maduros, mantendo a economia de implantação sob melhor controle.

A influência transfronteiriça também está crescendo em toda a geografia regional da Polônia. Em 2025, 39% dos consumidores poloneses compraram internacionalmente online, ante 15% em 2024, o que ampliou a demanda por opções de entrega em máquinas automáticas de encomendas e pontos de retirada e entrega tanto em grandes cidades quanto em corredores secundários. O GLS Group declarou que seus volumes OOH mais do que dobraram em 2025 em comparação com 2024, com Polônia, Alemanha e República Tcheca registrando crescimento acima de 100%, o que mostra como a escala de rede regional pode elevar o volume local quando o comércio transfronteiriço acelera. Ao mesmo tempo, o estudo de acessibilidade de Poznań mostrou que as áreas periféricas e rurais ainda ficam atrás dos centros urbanos, de modo que o crescimento geográfico no mercado de entrega OOH na Polônia permanece forte, mas desigual.

Cenário Competitivo

O mercado de entrega OOH na Polônia tem uma estrutura competitiva dividida, porque a camada de infraestrutura de máquinas automáticas de encomendas está concentrada entre um conjunto limitado de operadores de grande escala, enquanto a camada de acesso mais ampla de pontos de retirada e entrega é muito mais aberta e fragmentada. A rede líder ainda se beneficia de uma vantagem clássica de densidade, uma vez que cada armário adicionado aumenta a probabilidade de que um consumidor more ou trabalhe próximo o suficiente para tratar a retirada OOH como a opção mais simples. Esse efeito de rede reduz o custo de infraestrutura por encomenda ao longo do tempo e torna difícil para os entrantes posteriores alcançar o líder apenas por meio de gastos de capital. Os operadores secundários estão respondendo apostando mais em modelos de acesso compartilhado, parcerias com varejistas e arranjos de rede aberta, em vez de copiar a mesma estratégia de máquinas automáticas de encomendas proprietárias em todos os locais. O posicionamento multioperador da ORLEN Paczka reflete essa mudança, pois o ativo pode permanecer relevante atendendo a múltiplas marcas a partir de uma única presença, em vez de exigir fluxo exclusivo de encomendas de um único operador.

Um segundo eixo competitivo está emergindo em torno de software, experiência do usuário e controle em nível de aplicativo. A abordagem patenteada de gerenciamento de slots da InPost e o suporte de compras habilitado por inteligência artificial demonstram que a batalha não se limita mais à contagem de armários, pois a utilização, a retenção e o comportamento no aplicativo agora afetam diretamente o valor da rede. A Allegro está fazendo o mesmo argumento pelo lado da plataforma, com funcionalidades que permitem aos usuários gerenciar múltiplas encomendas pendentes em armários em uma única ação e com um design de serviço que integra atividade de marketplace, envio C2C e coleta OOH em um único ecossistema. Esses movimentos são relevantes porque o mercado de entrega OOH na Polônia está se tornando mais difícil de vencer apenas por meio de acesso, uma vez que os consumidores já têm várias opções de coleta próximas. Como resultado, o espaço em branco é mais visível em remessas B2B de grande volume e em corredores de nicho transfronteiriços do que no tráfego padrão de armários B2C urbanos, onde os líderes de escala já detêm uma forte vantagem. Jogadores regionais menores ainda podem competir, mas o fazem por meio de cobertura de corredor e densidade de parcerias, em vez de uma tentativa direta de igualar a presença líder de máquinas automáticas de encomendas domésticas.

Os movimentos estratégicos de 2026 reforçam esse quadro. A oferta recomendada da FedEx e da Advent pela InPost conectaria o maior sistema de máquinas automáticas de encomendas da Polônia a uma rede expressa global, caso seja concluída, o que poderia alterar o equilíbrio entre escala doméstica e alcance internacional. A confirmação da ORLEN em fevereiro de 2026 de que sua rota de consolidação planejada com a Poczta Polska havia encerrado deixa o campo mais aberto para a concorrência financiada comercialmente, em vez de uma combinação OOH maior com respaldo estatal. O acordo de energia renovável da Polenergia para a frota de máquinas automáticas de encomendas polonesas da InPost adiciona um ponto separado de concorrência, porque a divulgação de sustentabilidade e o fornecimento de energia estão se tornando requisitos operacionais cada vez mais visíveis para as principais redes. Em conjunto, esses movimentos mostram um mercado de entrega OOH na Polônia que não está totalmente consolidado, mas está claramente caminhando para vantagens mais fortes para os operadores que combinam alcance de rede, controle tecnológico e flexibilidade de parcerias.

Líderes do Setor de Entrega Fora do Domicílio na Polônia

-

InPost S.A.

-

DPD Polska

-

DHL Parcel Polska

-

Poczta Polska S.A.

-

GLS Poland

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: InPost, FedEx, Advent, A&R e PPF avançaram de um acordo para uma oferta formal recomendada totalmente em dinheiro por todas as ações da InPost S.A., avaliando a empresa em EUR 7,8 bilhões (USD 9,2 bilhões). O período de aceitação vai de 26 de maio a 27 de julho de 2026, e a transação exige pelo menos 80% de aceitação dos acionistas antes do fechamento esperado no segundo semestre de 2026.

- Março de 2026: A Allegro lançou uma nova geração de máquinas automáticas de encomendas One Box sem conexão à rede elétrica padrão. A empresa planeja adicionar 3.500 a 4.000 novas unidades One Box em 2026, com esse formato direcionado a empreendimentos residenciais, áreas suburbanas e zonas comerciais que anteriormente eram mais difíceis de atender.

- Fevereiro de 2026: A ORLEN S.A. anunciou a retirada conjunta do termo de entendimento de setembro de 2025, pelo qual a Poczta Polska deveria adquirir até 100% da ORLEN Paczka.

- Janeiro de 2026: A FedEx Express Polska formalizou sua parceria com a Żabka, que adicionou mais de 12.000 novos pontos de retirada e entrega e elevou a rede de pontos de serviço poloneses da FedEx para mais de 16.000. O acordo confere à FedEx uma posição muito mais forte nos fluxos de encomendas de consumidores e devoluções do que seu modelo expresso tradicional poderia oferecer por conta própria.

Escopo do Relatório do Mercado de Entrega Fora do Domicílio na Polônia

| Comércio Eletrônico |

| Serviços Financeiros (BFSI) |

| Saúde |

| Manufatura |

| Setor Primário |

| Comércio Atacadista e Varejista (Offline) |

| Outros |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Consumer-to-Consumer (C2C) |

| Por Setor de Usuário Final | Comércio Eletrônico |

| Serviços Financeiros (BFSI) | |

| Saúde | |

| Manufatura | |

| Setor Primário | |

| Comércio Atacadista e Varejista (Offline) | |

| Outros | |

| Por Modelo de Negócio | Business-to-Business (B2B) |

| Business-to-Consumer (B2C) | |

| Consumer-to-Consumer (C2C) |

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento da entrega OOH na Polônia até 2031?

O crescimento está sendo impulsionado pela forte adoção de armários de encomendas, subsídios de entrega liderados por plataformas, acesso denso a pontos de retirada e entrega baseados em conveniência e crescente demanda de comércio eletrônico transfronteiriço. Espera-se que o mercado avance de USD 1,31 bilhão em 2026 para USD 1,57 bilhão até 2031, a um CAGR de 3,78%.

Por que os armários de encomendas são tão importantes na Polônia?

Os armários de encomendas já fazem parte do comportamento rotineiro dos consumidores na Polônia. A InPost afirmou que 87% de seus usuários poloneses escolheram o Paczkomat como método preferido em 2025, o que torna a retirada OOH a opção padrão para muitos pedidos online.

Qual modelo de negócio está se expandindo mais rapidamente neste espaço?

O B2C é o modelo de negócio de crescimento mais rápido, com um CAGR projetado de 4,98% de 2026 a 2031. Sua força vem do crescimento do varejo online, dos fluxos transfronteiriços e da alta aceitação da retirada em armários entre os compradores poloneses.

Qual categoria de usuário final lidera atualmente a demanda?

O comércio eletrônico é a categoria de usuário final líder, com 42,29% de participação em 2025. Essa categoria tem a maior influência sobre a nova implantação de máquinas automáticas de encomendas, os pilotos de entrega no mesmo dia e a inovação de serviços vinculada a plataformas.

Quais são os principais limites para a expansão futura fora das grandes cidades?

Os maiores limites são a saturação metropolitana e a economia rural mais fraca. O estudo da aglomeração de Poznań mostrou que 3,8% dos residentes não tinham acesso viável a pontos OOH nem mesmo de bicicleta, e a densidade de máquinas automáticas de encomendas em áreas rurais permaneceu bem abaixo dos níveis urbanos.

Como a concorrência está mudando em 2026?

A concorrência está migrando da construção pura de redes para o controle sobre acesso, software e parcerias. A proposta de aquisição da InPost pela FedEx e pela Advent, a implantação de máquinas sem conexão à rede elétrica pela Allegro e a parceria da FedEx com a Żabka mostram que escala e controle de ecossistema agora importam mais do que a simples contagem de armários.

Página atualizada pela última vez em: