Tamanho e Participação do Mercado Europeu de Entrega Fora do Domicílio (OOH)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

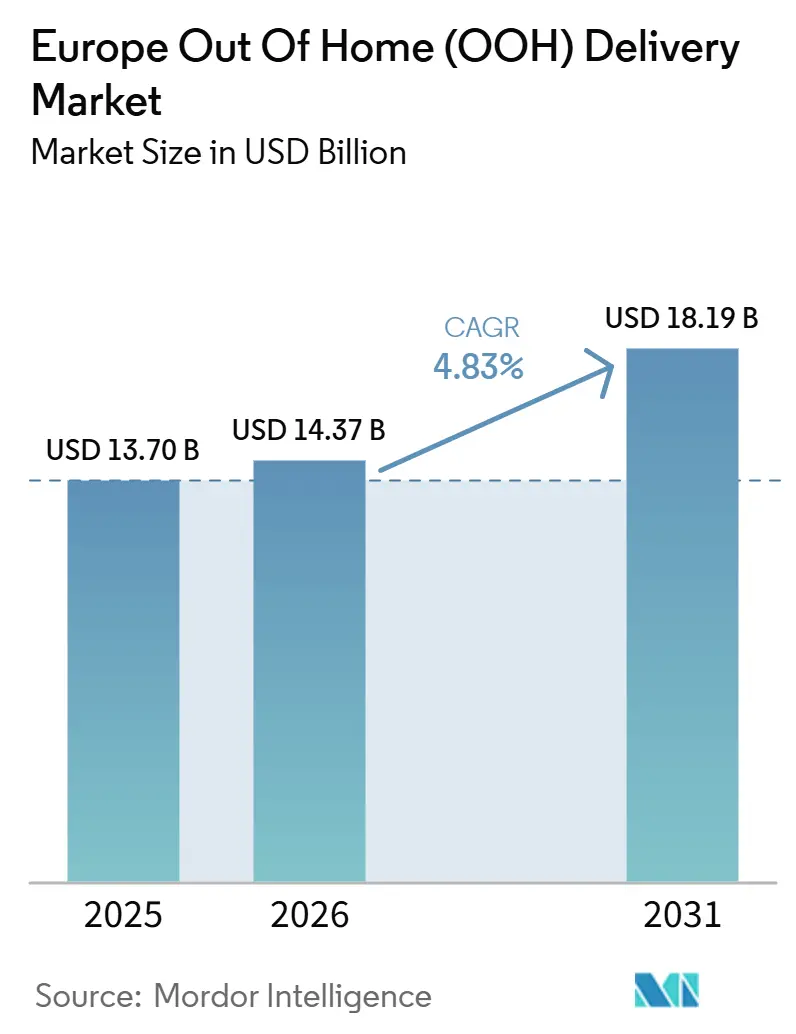

| Tamanho do mercado no ano base (2025) | 13.70 Bilhões de dólares |

| Tamanho do Mercado (2026) | 14.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.83% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado Europeu de Entrega Fora do Domicílio (OOH) por Mordor Intelligence

O tamanho do mercado europeu de entrega fora do domicílio (OOH) foi avaliado em 13,7 mil milhões de USD em 2025 e estima-se que cresça de 14,37 mil milhões de USD em 2026 para atingir 18,19 mil milhões de USD até 2031, crescendo a uma CAGR de 4,83% de 2026 a 2031.

A expansão reflete uma clara mudança no design da última milha, uma vez que as máquinas automáticas de encomendas estão a crescer mais rapidamente do que os pontos tradicionais de recolha e entrega, reduzindo a lacuna de infraestrutura na Europa Ocidental, Meridional e Central. A utilização por parte dos consumidores também foi além da conveniência ocasional: 35% dos europeus já direcionam as entregas para um local fora do domicílio, e 79% utilizam um cacifo de encomendas ou uma loja de encomendas para devoluções, indicando que a rede suporta agora tanto a entrega como a logística inversa dentro da mesma jornada de compra[1]DHL eCommerce, "Tendências de Entrega e Devoluções Fora do Domicílio 2025," DHL eCommerce Global Insights, dhl.com. Esse padrão dá aos retalhistas e transportadoras uma razão mais forte para tratar a cobertura de pontos de acesso como um requisito de serviço e não como um complemento premium, especialmente à medida que a escolha no momento do pagamento influencia cada vez mais a conversão e a retenção. O mercado europeu de entrega fora do domicílio (OOH) está também a tornar-se mais disciplinado do ponto de vista comercial, com os operadores a privilegiar formatos de acesso aberto, instalações ligadas ao retalho e modelos de cacifos partilhados que aumentam a utilização e defendem o volume de devoluções. Isto deixa as oportunidades mais fortes nos corredores de pendulares densos, nos fluxos de encomendas transfronteiriços e nos programas de logística inversa que dependem de pontos de recolha e entrega previsíveis e sempre disponíveis.

Principais Conclusões do Relatório

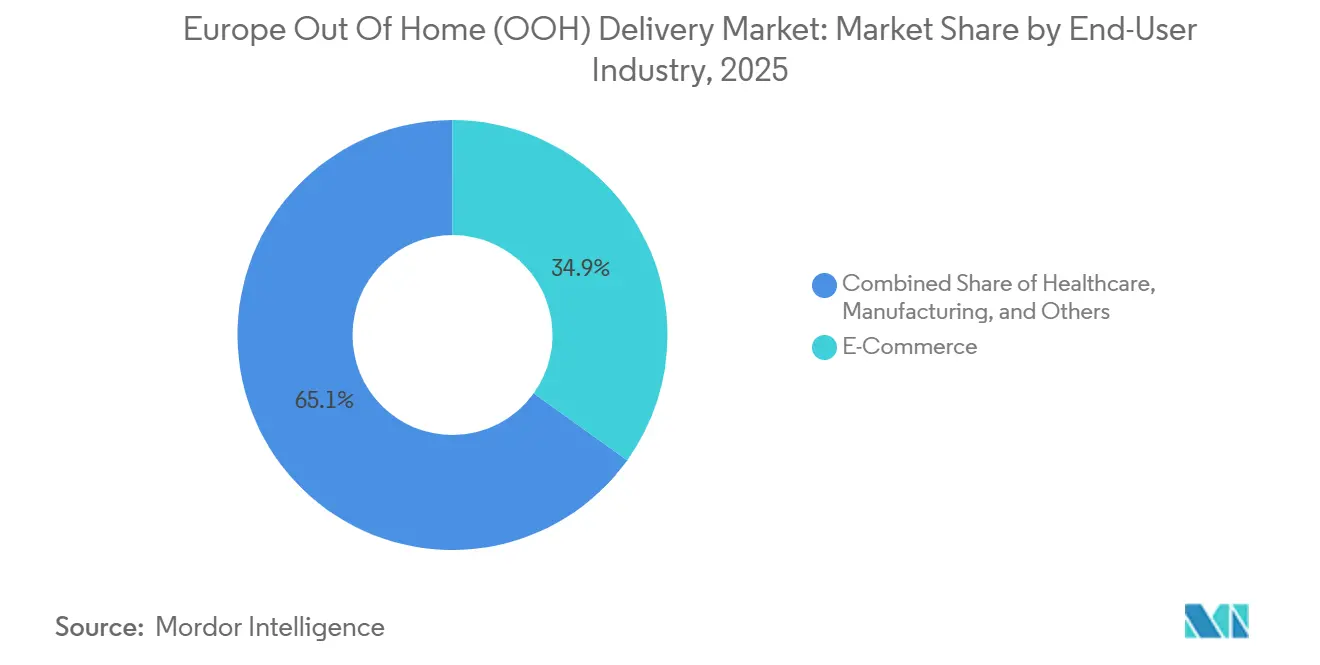

- Por setor de utilizador final, o comércio eletrónico detinha 34,91% da participação no mercado europeu de entrega fora do domicílio (OOH) em 2025 e prevê-se que se expanda a uma CAGR de 5,14% até 2031.

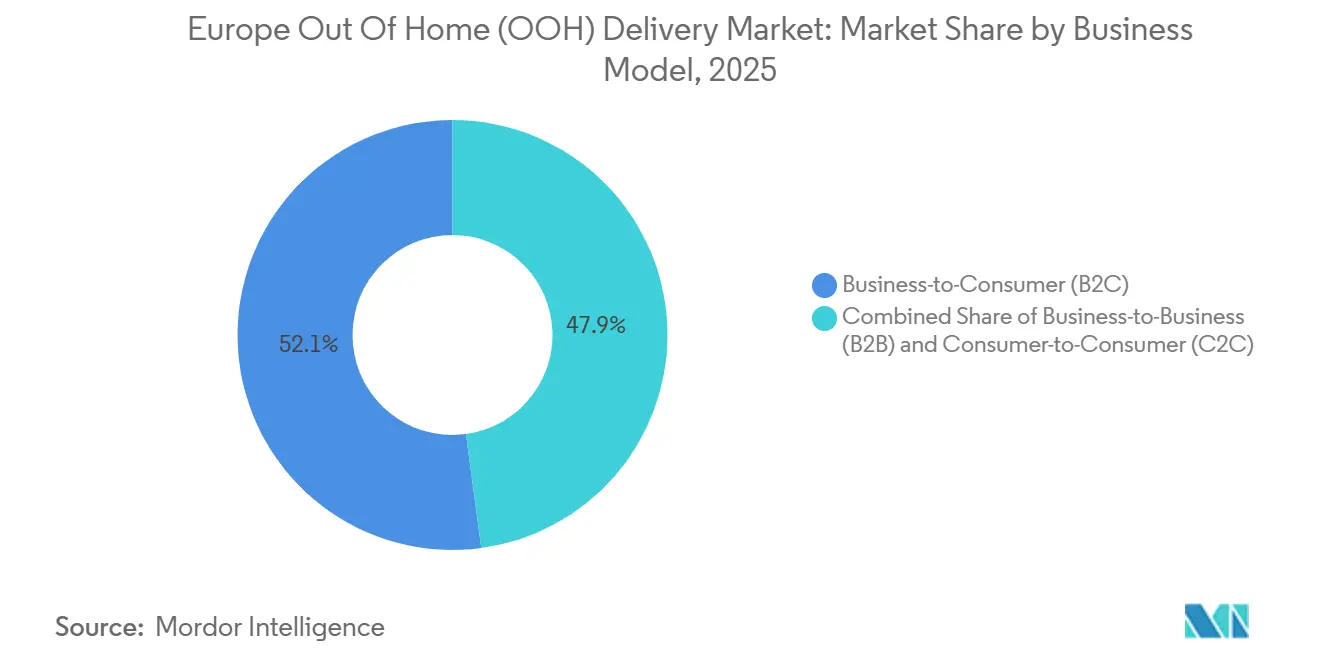

- Por modelo de negócio, o B2C representou 52,14% da dimensão do mercado europeu de entrega fora do domicílio (OOH) em 2025 e prevê-se que cresça a uma CAGR de 5,67% até 2031.

- Por País, a Alemanha captou 18,34% de participação em 2025, enquanto se espera que a República Checa registe a CAGR mais elevada de 6,03% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Europeu de Entrega Fora do Domicílio (OOH)

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Mudança no Processo de Pagamento do Comércio Eletrónico para Entrega Flexível | +1.5% | Global, com maior impacto no Reino Unido, Alemanha, França e mercados nórdicos | Curto prazo (≤ 2 anos) |

| Pressão de Custos das Transportadoras Decorrente de Entregas Domiciliárias Falhadas | +0.9% | Europa Ocidental, com extensão à Europa Central | Curto prazo (≤ 2 anos) |

| Crescimento de Encomendas Transfronteiriças a Aumentar os Casos de Uso OOH | +0.8% | Pan-europeu, concentrado na Polónia, França, Alemanha e Espanha | Médio prazo (2-4 anos) |

| Densificação de Cacifos e Redes PUDO em Centros de Trânsito Urbano | +0.7% | Europa de Leste e em rápida expansão para a Europa Ocidental | Médio prazo (2-4 anos) |

| Software Neutro de Transportadoras a Melhorar a Utilização da Rede | +0.5% | Adoção inicial mais forte na Alemanha, Países Baixos e Bélgica | Longo prazo (≥ 4 anos) |

| Comportamento de Compras com Elevado Volume de Devoluções a Favorecer a Entrega Fora do Domicílio | +0.6% | Maior impacto em volume no Reino Unido, Alemanha, França e Itália | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Mudança de Preferência no Processo de Pagamento do Comércio Eletrónico para Entrega Flexível

O mercado europeu de entrega fora do domicílio (OOH) está a ganhar apoio num ambiente de pagamento em que os compradores esperam agora poder escolher como e onde uma encomenda será entregue. A DHL reportou em 2025 que 81% dos compradores globais abandonam um carrinho se a sua opção de entrega preferida não estiver disponível, e 79% abandonam se o seu método de devolução preferido não estiver disponível, ligando diretamente a conversão à escolha de entrega. A Geopost afirmou no seu Barómetro do Comprador Eletrónico de 2025 que 46% dos compradores online regulares europeus preferiam opções fora do domicílio, um aumento de 15 pontos percentuais face a 2019, e que os cacifos de encomendas se tinham tornado a segunda opção de entrega mais preferida na Europa[2]Geopost, "A Geopost Divulga o Seu Barómetro do Comprador Eletrónico 2025 Destacando Mudanças Importantes nos Comportamentos de Compra Online," La Poste Groupe, lapostegroupe.com. A DHL também demonstrou que os utilizadores mais jovens estão mais confortáveis com devoluções em cacifos, com a Geração Z a escolher cacifos de encomendas para devoluções com mais frequência do que os Baby Boomers, o que mantém a tendência de procura a médio prazo inclinada para cima à medida que os grupos de compradores mudam. Como resultado, a cobertura de pontos de acesso está a integrar-se nos acordos de serviço dos retalhistas, porque um alcance de rede limitado coloca agora em risco tanto a perda no momento do pagamento como uma menor conveniência nas devoluções. É por isso que o mercado europeu de entrega fora do domicílio (OOH) é cada vez mais definido pelo alcance, pela visibilidade no momento do pagamento e pela capacidade de apresentar uma opção não domiciliária fiável antes mesmo de uma encomenda ser expedida.

Pressão de Custos das Transportadoras Decorrente de Tentativas de Entrega Domiciliária Falhadas

O mercado europeu de entrega fora do domicílio (OOH) está também a avançar porque a entrega domiciliária ainda acarreta novas tentativas evitáveis, trabalho de serviço ao cliente e baixa densidade de paragens em rotas congestionadas. Quando as transportadoras movem mais encomendas para cacifos ou pontos de recolha com pessoal, uma paragem de veículo pode servir muitos destinatários, melhorando a produtividade das rotas de uma forma que a entrega à porta muitas vezes não consegue durante os períodos de pico. Esta é uma das razões pelas quais os grandes operadores estão a construir formatos partilhados e de acesso aberto em vez de dependerem exclusivamente de modelos de entrega residencial proprietários. A DHL já sinalizou que o acesso público e a escala são importantes para a economia futura de implementação através da sua abordagem de acesso aberto e expansão da Packstation na Alemanha, enquanto a DPD e a GLS estão a construir conjuntamente a rede inboxx para distribuir volume por infraestrutura partilhada. A lógica comercial é direta porque cada encomenda redirecionada de uma entrega domiciliária incerta melhora a eficiência das paragens e reduz a necessidade de tentativas repetidas em cidades densas. Essa pressão operacional continua a empurrar o mercado europeu de entrega fora do domicílio (OOH) para modelos de preços e designs de serviço que tornam a entrega não domiciliária mais atrativa tanto para as transportadoras como para os utilizadores finais.

Crescimento de Encomendas Transfronteiriças a Aumentar os Casos de Uso OOH

O mercado europeu de entrega fora do domicílio (OOH) está a beneficiar do comércio eletrónico transfronteiriço, porque os vendedores e os marketplaces precisam de opções de entrega que permaneçam fiáveis em diferentes sistemas de endereços, idiomas e expectativas dos clientes. A Cross-Border Commerce Europe reportou que o mercado europeu de comércio eletrónico transfronteiriço atingiu 358,7 mil milhões de EUR (421,94 mil milhões de USD) em 2024/2025, com os marketplaces online a representar 70% desse volume[3]Cross-Border Commerce Europe, "Sexta Edição do Relatório dos 100 Principais Marketplaces Transfronteiriços da Europa," Cross-Border Commerce Europe, cbcommerce.eu. A La Poste Groupe afirmou que os resultados de 2025 da Geopost sublinharam a importância dos volumes transfronteiriços e de uma ampla presença fora do domicílio na Europa, indicando que a densidade de pontos de acesso influencia agora a seleção de redes de encomendas para os vendedores de marketplaces. Estes fluxos alinham-se bem com cacifos e pontos PUDO, porque os destinatários que compram a comerciantes estrangeiros são frequentemente mais sensíveis ao preço e mais dispostos a aceitar um ponto de recolha em troca de menor fricção e menos entregas falhadas. O crescimento de volume da Packeta em 2025, apoiado por integrações com plataformas como a Vinted e a Aukro, também demonstra que os operadores regionais podem conquistar uma quota transfronteiriça significativa quando combinam ligações a marketplaces com acesso OOH estabelecido. Isto confere ao mercado europeu de entrega fora do domicílio (OOH) um papel mais amplo do que a conveniência doméstica, porque está a tornar-se parte da forma como o risco e o custo das encomendas transfronteiriças são geridos em escala.

Densificação de Redes de Cacifos e PUDO em Centros de Trânsito Urbano

O mercado europeu de entrega fora do domicílio (OOH) continua a fortalecer-se, com os operadores a instalar cacifos e pontos de recolha ao longo das rotas diárias de pendulares em vez de em destinos isolados. A Leaders in Logistics reportou que a bpost viu a adoção aumentar de 18% para 33% depois de triplicar a capacidade de cacifos, reforçando o valor da proximidade aos locais onde as pessoas já se deslocam para trabalhar, fazer compras e usar transportes[4]Leaders in Logistics, "Redes Fora do Domicílio", leaders-in-logistics.com. A DPD e a GLS estão a seguir a mesma lógica na Alemanha através da rede partilhada inboxx nos parques de estacionamento dos centros comerciais ECE, que liga o acesso a encomendas ao tráfego de retalho existente e limita a necessidade de deslocações dedicadas para recolha. Os operadores estão também a expandir o conjunto de locais utilizáveis com cacifos alimentados a energia solar e com bateria autónoma, reduzindo a dependência de ligações elétricas fixas e tornando mais fácil ativar postos de combustível, pátios e outros locais de grande afluência. Isso é importante porque a afluência e a conveniência influenciam agora o rendimento tanto quanto o número de equipamentos. O mercado europeu de entrega fora do domicílio (OOH) beneficia, portanto, não apenas de mais locais, mas também de uma melhor economia de localização.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Cobertura Desigual de Cacifos em Áreas Rurais e de Baixa Densidade | -0.3% | Alemanha rural, periferia da Europa de Leste e interiores do Sul e Ibérico | Longo prazo (≥ 4 anos) |

| Restrições de Licenciamento Municipal e de Mobiliário Urbano | -0.2% | Cidades da Europa Ocidental e em expansão para as capitais da Europa Central e de Leste | Médio prazo (2-4 anos) |

| Roubo de Equipamentos, Vandalismo e Tempo de Inatividade por Manutenção | -0.1% | Centros urbanos do Reino Unido e da Europa Ocidental | Curto prazo (≤ 2 anos) |

| Lacunas de Interoperabilidade entre Redes e Sistemas de Transportadoras | -0.2% | Pan-europeu, mais visível na Europa Central e de Leste | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Cobertura Desigual de Cacifos em Áreas Rurais e de Baixa Densidade

O mercado europeu de entrega fora do domicílio (OOH) ainda enfrenta uma lacuna de cobertura prática fora dos corredores urbanos e suburbanos, onde a menor densidade de encomendas enfraquece a economia da implementação de novos pontos de acesso. Nos distritos rurais, as transportadoras continuam frequentemente a dar prioridade à entrega domiciliária mesmo quando essas rotas são mais caras, porque a rede de cacifos ainda não é suficientemente densa para mudar o comportamento em escala. Isto cria um problema circular: a cobertura escassa limita a utilização, e a baixa utilização atrasa o investimento futuro. As evidências das discussões comparativas de implementação na Europa mostram que o acesso a cacifos per capita permanece muito mais forte nos territórios OOH mais maduros do que nas grandes áreas rurais que ainda dependem de padrões de entrega tradicionais. O hardware solar e com bateria ajuda na viabilidade dos locais, mas não resolve totalmente o desafio de volume em áreas remotas onde cada paragem serve menos utilizadores. A menos que a infraestrutura partilhada, a facilitação pública ou uma colaboração mais ampla entre transportadoras melhore a economia rural, o mercado europeu de entrega fora do domicílio (OOH) continuará a expandir-se de forma desigual pela região.

Restrições de Licenciamento Municipal e de Mobiliário Urbano

O mercado europeu de entrega fora do domicílio (OOH) é também condicionado pelos processos de aprovação local, porque as regras do espaço público muitas vezes avançam mais lentamente do que os planos de expansão dos operadores. O licenciamento a nível municipal pode variar por distrito, normas de design e condições de localização, prolongando os ciclos de implementação e aumentando o custo da densificação em zonas urbanas de elevada procura. Praga adotou critérios mais claros para a instalação de cacifos de encomendas em terrenos municipais em junho de 2025, o que melhorou a transparência, mas também mostrou como as cidades estão a formalizar cada vez mais as regras de design e técnicas para os operadores. A Alemanha apresenta um problema semelhante, onde a implementação a longo prazo da Packstation da DHL está ligada não apenas à procura, mas também ao ritmo das aprovações municipais para locais adequados. Essa discrepância é importante porque a colocação pública densa é um dos principais impulsionadores da adoção pelos consumidores, mas os melhores locais são geralmente os mais regulamentados. O mercado europeu de entrega fora do domicílio (OOH) permanece, portanto, exposto a um estrangulamento a médio prazo que é tanto administrativo como comercial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor de Utilizador Final: O Comércio Eletrónico Impulsiona Tanto a Escala como a Velocidade

O comércio eletrónico representou 34,91% da dimensão do mercado europeu de entrega fora do domicílio (OOH) em 2025, e espera-se que registe a CAGR de utilizador final divulgada mais rápida de 5,14% até 2031. Essa liderança resulta de uma correspondência direta entre o comportamento de encomenda online e os pontos fortes centrais da entrega fora do domicílio, nomeadamente a flexibilidade de horário de recolha, a facilidade de devoluções e os menores custos de consolidação da última milha. A pesquisa de compradores da Geopost de 2025 mostrou que 46% dos compradores online regulares europeus preferiam opções fora do domicílio, o que apoia o forte posicionamento do comércio eletrónico no setor europeu de entrega fora do domicílio (OOH). Categorias como moda rápida, beleza e eletrónica de consumo são especialmente relevantes porque tendem a combinar alta frequência de encomendas com alta intensidade de devoluções. Isso aumenta o rendimento por transação, uma vez que uma única encomenda pode gerar tanto um evento de entrega como um evento de devolução na mesma rede.

A mesma estrutura torna o comércio eletrónico o segmento com o incentivo mais claro para promover a visibilidade dos pontos de acesso mais cedo no percurso de compra. Os retalhistas beneficiam de menos entregas falhadas e de uma logística inversa mais previsível, enquanto as transportadoras beneficiam da consolidação de rotas e de uma maior produtividade por paragem. Esta lógica de reforço mútuo é a razão pela qual o mercado europeu de entrega fora do domicílio (OOH) continua a ver o acesso OOH tratado como parte da proposta de compra online e não apenas como uma funcionalidade de backend logístico. Os serviços financeiros, a saúde e a manufatura permanecem utilizadores secundários significativos onde a troca segura de documentos, o movimento de amostras e a distribuição de pequenas peças beneficiam do acesso controlado. A indústria primária, o comércio grossista e retalhista offline e outras categorias institucionais ainda contribuem com quotas menores, mas alargam a base da procura endereçável ao utilizar a rede para movimentos de encomendas programados, seguros e não urgentes.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Modelo de Negócio: O B2C Lidera, o C2C Supera as Expectativas

O B2C representou 52,14% da participação no mercado europeu de entrega fora do domicílio (OOH) em 2025 e prevê-se que cresça a uma CAGR de 5,67% até 2031, tornando-o o maior e mais rápido segmento de modelo de negócio quantificado no conjunto de dados atual. A sua liderança está enraizada na densidade de encomendas, porque as entregas ao consumidor geram o maior volume de pequenas remessas que beneficiam de recolha flexível em vez de uma entrega à porta com hora marcada. A DHL reportou que a entrega domiciliária continuou a ser a opção preferida de 54% dos consumidores europeus em 2025, mas o aumento constante dos cacifos de encomendas e das lojas de encomendas sugere que o padrão predefinido está a mudar para um modelo de entrega misto em vez de um modelo exclusivamente domiciliário. Essa tendência apoia o mercado europeu de entrega fora do domicílio (OOH) ao atrair o tráfego de consumidores mainstream para cacifos e pontos de recolha com pessoal sem exigir o abandono total da entrega domiciliária. Também ajuda as transportadoras a moldar a procura com alavancas de preço e conveniência no momento do pagamento.

O B2B permanece uma camada de suporte sólida, especialmente nos centros das cidades, onde as limitações de acesso a escritórios, as janelas de entrega e os controlos de edifícios tornam as entregas diretas por estafeta menos eficientes. O C2C também se tornou mais relevante à medida que as plataformas de revenda direcionam mais volume de encomendas entre pares para redes de entrega estruturadas. A expansão da parceria da Packeta com a Vinted na Europa Central e de Leste mostrou como as integrações de plataformas podem direcionar encomendas de recomércio para cacifos em escala. A Geopost também observou que os consumidores utilizam agora em média 2,6 opções de entrega diferentes, o que sugere que os utilizadores de B2C e C2C estão a tornar-se mais confortáveis em alternar entre canais domiciliários e OOH dependendo do artigo, da urgência e da probabilidade de devolução. Esta flexibilidade comportamental dá ao mercado europeu de entrega fora do domicílio (OOH) espaço para crescer em múltiplos casos de uso mesmo quando a procura de encomendas principal muda por canal.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A Alemanha representou 18,34% do mercado europeu de entrega fora do domicílio (OOH) em 2025, tornando-se o maior mercado nacional da região. A liderança do país assenta numa base madura de Packstation, numa grande economia de encomendas e numa crescente mudança para infraestrutura partilhada em vez de apenas construção por transportadora única. A DHL afirmou que planeia expandir a sua rede Packstation de cerca de 15.500 unidades para 30.000 até 2030, o que demonstra que a Alemanha ainda tem espaço para densidade adicional apesar do seu ponto de partida maduro. O programa inboxx da DPD e da GLS acrescenta outra camada a esse caminho de expansão ao visar 20.000 pontos OOH partilhados, incluindo até 6.000 cacifos, até 2027 sob uma marca comum. Além disso, espera-se que a República Checa registe a CAGR mais rápida de 6,03% até 2031.

O Reino Unido, a França e a Itália formam o próximo grande grupo de oportunidades no mercado europeu de entrega fora do domicílio (OOH), mas cada um segue um caminho de infraestrutura diferente. O Reino Unido está a acelerar a partir de uma base histórica mais baixa, com parcerias mais fortes com retalhistas e postos de combustível a ajudar a tornar a utilização de cacifos mais visível em locais do quotidiano. A França beneficia da ampla rede de pontos de acesso da Geopost e de uma base de compradores que já utiliza frequentemente opções OOH tanto para entrega como para devoluções. A Itália continua a ser importante porque as categorias de retalho com elevado volume de devoluções e a densidade urbana são adequadas para recolha com pessoal e entrega em cacifos, mesmo que a profundidade da rede seja menos madura do que na Alemanha ou na Polónia.

A Espanha e o resto da Europa proporcionam um campo de expansão mais amplo para o mercado europeu de entrega fora do domicílio (OOH) à medida que os operadores alargam as parcerias a ambientes de retalho, combustível e trânsito. A atividade de marketplaces transfronteiriços é especialmente relevante aqui, porque uma rede regional mais ampla permite aos vendedores servir múltiplos países com uma proposta de entrega mais consistente. O padrão geográfico mais forte já não é apenas a escala nacional, mas a capacidade de ligar redes domésticas densas em sistemas regionais interoperáveis. Os mercados com hábitos maduros de cacifos tendem a apoiar uma adoção mais rápida de devoluções, enquanto os mercados menos maduros frequentemente começam com casos de uso de recolha orientados para a conveniência antes de as devoluções se seguirem. Isto torna a geografia no mercado europeu de entrega fora do domicílio (OOH) uma história tanto de densidade atual como de compatibilidade futura de rede.

Panorama Competitivo

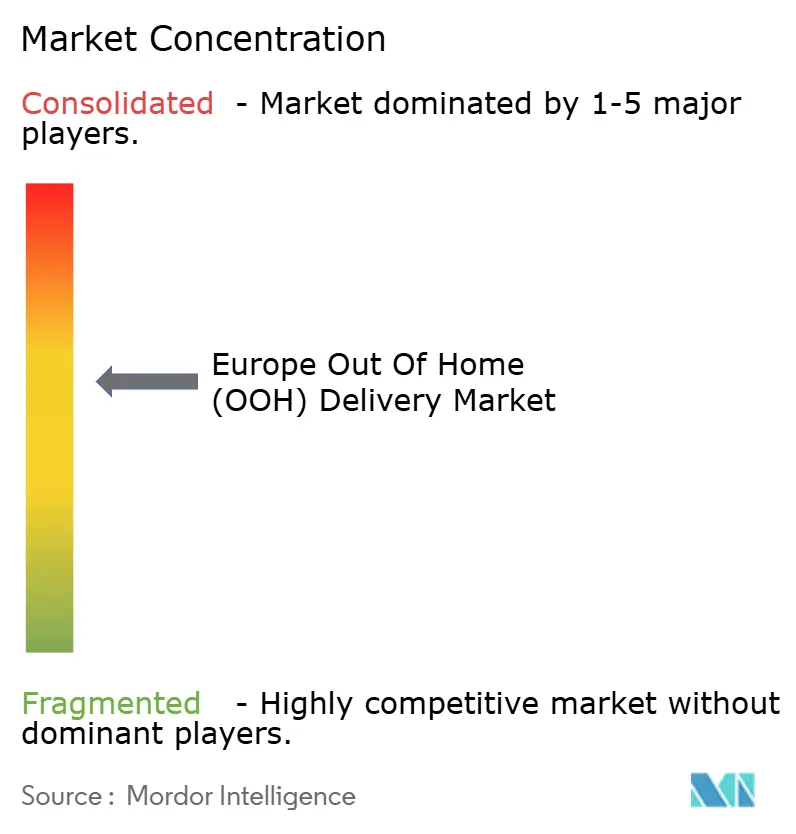

O mercado europeu de entrega fora do domicílio (OOH) apresenta uma concentração moderada dentro de cada país, mas o campo competitivo torna-se muito mais fragmentado a nível pan-europeu. Os líderes nacionais ainda detêm posições fortes nos seus territórios de origem, mas nenhum operador único construiu uma posição a nível continental que espelhe totalmente a dominância observada nalguns outros segmentos de logística. O sinal estratégico mais claro surgiu em fevereiro de 2026, quando a FedEx e a Advent acordaram adquirir a InPost a uma avaliação total de 7,8 mil milhões de EUR (9,2 mil milhões de USD), confirmando que as grandes redes OOH são agora tratadas como ativos de infraestrutura estratégica e não como acessórios secundários de encomendas. Esse movimento também demonstrou que a propriedade de infraestrutura densa de cacifos pode reforçar o alcance transfronteiriço, recuperar o controlo e influenciar o momento do pagamento simultaneamente. O mercado europeu de entrega fora do domicílio (OOH) está, portanto, a competir em densidade, interoperabilidade e na capacidade de transformar pontos de acesso numa vantagem competitiva comercial.

Um segundo caminho estratégico é visível na expansão partilhada e neutra em relação às transportadoras. A DPD e a GLS criaram a marca inboxx na Alemanha para combinar volumes de entrega e escalar pontos de acesso partilhados sob uma única identidade de rede, reduzindo o ónus de construir propriedades proprietárias separadas. A Myflexbox oferece outra versão deste modelo ao fornecer cacifos neutros em relação às transportadoras que diferentes parceiros logísticos podem utilizar, como demonstrado pela sua cooperação de 2026 com a Nova Post na Áustria. Estes modelos são importantes porque a utilização muitas vezes determina a economia dos locais mais do que a propriedade pura do hardware. Também reduzem a barreira para os novos operadores de encomendas que pretendem presença OOH sem uma implementação completa de hardware.

A concorrência está também a alargar-se ao design de hardware, à flexibilidade de energia e à coordenação de software entre redes. Os cacifos com bateria e energia solar permitem aos operadores perseguir locais que anteriormente eram demasiado difíceis ou demorados para ligar, o que muda a economia de implementação em postos de combustível, parques de estacionamento e locais temporários de grande afluência. A transição de propriedade da SwipBox no início de 2026 sublinhou o valor que os investidores ainda atribuem a plataformas de cacifos escaláveis e agnósticas em relação às transportadoras com espaço para uma implementação mais rápida. Os principais espaços em branco continuam a ser a cobertura rural e periurbana, o design de rede focado em devoluções e o software de orquestração que pode apresentar múltiplas opções OOH dentro de um único fluxo de pagamento. Isso mantém o mercado europeu de entrega fora do domicílio (OOH) aberto à consolidação, mas também deixa espaço significativo para operadores especializados que resolvem melhor a utilização e a interoperabilidade do que os incumbentes de maior dimensão.

Líderes do Setor Europeu de Entrega Fora do Domicílio (OOH)

-

DHL Group

-

DSV A/S

-

La Poste (including Geopost)

-

InPost (including Mondial Relay)

-

GLS Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: Os Correios Austríacos expandiram a sua parceria com a Amazon, proporcionando acesso a mais de 1.600 estações postais em toda a Áustria. Os clientes podem agora selecionar estas estações no momento do pagamento. A empresa também planeia adicionar mais 150 estações até ao final de 2026, expandindo ainda mais o mercado endereçável OOH na Europa Central.

- Maio de 2026: A Nova Post anunciou a expansão dos seus serviços de estafeta para cinco regiões da República Checa e a sua parceria com a myflexbox para cacifos de encomendas na Áustria e nos Países Baixos.

- Abril de 2026: A myflexbox e a Nova Post lançaram uma parceria de entrega de encomendas na Áustria, com a Nova Post a utilizar a sua própria frota de veículos para entregar na rede de cacifos neutros da myflexbox em Viena, com uma implementação para mais de 550 locais de cacifos parceiros planeada a nível nacional até ao final de 2026.

- Fevereiro de 2026: Um consórcio liderado pela FedEx e pela Advent International chegou a um acordo condicional para adquirir a InPost, dando à FedEx acesso à rede de mais de 61.000 máquinas automáticas de encomendas europeias da InPost.

Âmbito do Relatório do Mercado Europeu de Entrega Fora do Domicílio (OOH)

O mercado europeu de entrega fora do domicílio refere-se aos serviços logísticos que permitem a entrega de mercadorias em locais fora dos endereços domiciliários tradicionais, como cacifos de encomendas, pontos de recolha e locais de recolha e entrega. Este mercado apoia as entregas de comércio eletrónico, retalho, alimentação e mercearia, oferecendo alternativas flexíveis e eficientes às entregas à porta.

O relatório fornece uma análise de contexto abrangente do mercado europeu de entrega fora do domicílio, cobrindo as tendências de mercado atuais, restrições, atualizações tecnológicas e informações detalhadas sobre vários segmentos e o panorama competitivo do setor. Adicionalmente, o impacto da geopolítica e da pandemia foi incorporado e considerado durante o estudo. O mercado europeu de entrega fora do domicílio é Segmentado por Setor de Utilizador Final (Comércio Eletrónico e Retalho, Entrega de Alimentação e Mercearia, Saúde e Farmacêutico, Logística e Transporte, Eletrónica de Consumo e Outros Setores de Utilizador Final), por Tipo de Cliente (Business-to-Business (B2B), Business-to-Consumer (B2C) e Consumer-to-Consumer (C2C)) e por País (Reino Unido, Alemanha, França, Polónia, Itália e Outros Países). O relatório oferece o tamanho e as previsões do mercado europeu de entrega fora do domicílio em valores (USD) para todos os segmentos acima referidos.

| Comércio Eletrónico |

| Serviços Financeiros (BFSI) |

| Saúde |

| Manufatura |

| Indústria Primária |

| Comércio Grossista e Retalhista (Offline) |

| Outros |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Consumer-to-Consumer (C2C) |

| Alemanha |

| França |

| Polónia |

| Itália |

| Espanha |

| Reino Unido |

| Resto da Europa |

| Por Setor de Utilizador Final | Comércio Eletrónico |

| Serviços Financeiros (BFSI) | |

| Saúde | |

| Manufatura | |

| Indústria Primária | |

| Comércio Grossista e Retalhista (Offline) | |

| Outros | |

| Por Modelo de Negócio | Business-to-Business (B2B) |

| Business-to-Consumer (B2C) | |

| Consumer-to-Consumer (C2C) | |

| Por País | Alemanha |

| França | |

| Polónia | |

| Itália | |

| Espanha | |

| Reino Unido | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é o valor do mercado europeu de entrega fora do domicílio em 2026?

O mercado europeu de entrega fora do domicílio (OOH) está avaliado em 14,37 mil milhões de USD em 2026 e prevê-se que atinja 18,19 mil milhões de USD até 2031 a uma CAGR de 4,83%.

Qual é o segmento de utilizador final que contribui com maior procura?

O comércio eletrónico lidera com 34,91% de quota em 2025 e também regista o crescimento de utilizador final divulgado mais rápido de 5,14% até 2031.

Por que razão os cacifos de encomendas estão a ganhar tração mais rapidamente do que os pontos de recolha tradicionais?

O crescimento dos cacifos é apoiado pela flexibilidade no momento do pagamento, pela facilidade de devoluções e por uma maior eficiência de rota para as transportadoras. Também melhora a conveniência porque os utilizadores podem recolher as encomendas de acordo com o seu próprio horário.

Qual é o maior modelo de negócio neste espaço?

O B2C é o maior modelo com 52,14% de quota em 2025, sendo também o segmento quantificado mais rápido com uma CAGR de 5,67% até 2031.

Quais os países que mais estão a moldar o crescimento regional?

A Alemanha é o maior mercado nacional com 18,34% de quota em 2025, enquanto se prevê que a República Checa se expanda mais rapidamente a uma CAGR de 6,03% até 2031.

Qual é a principal restrição à adoção mais ampla de OOH na Europa?

Os maiores limites são a cobertura rural desigual e o lento licenciamento municipal nas áreas urbanas, ambos os quais atrasam a densificação da rede onde a conveniência mais importa.

Página atualizada pela última vez em: