Tamanho e Participação do Mercado de Serviços de Corretagem de Frete da Polônia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

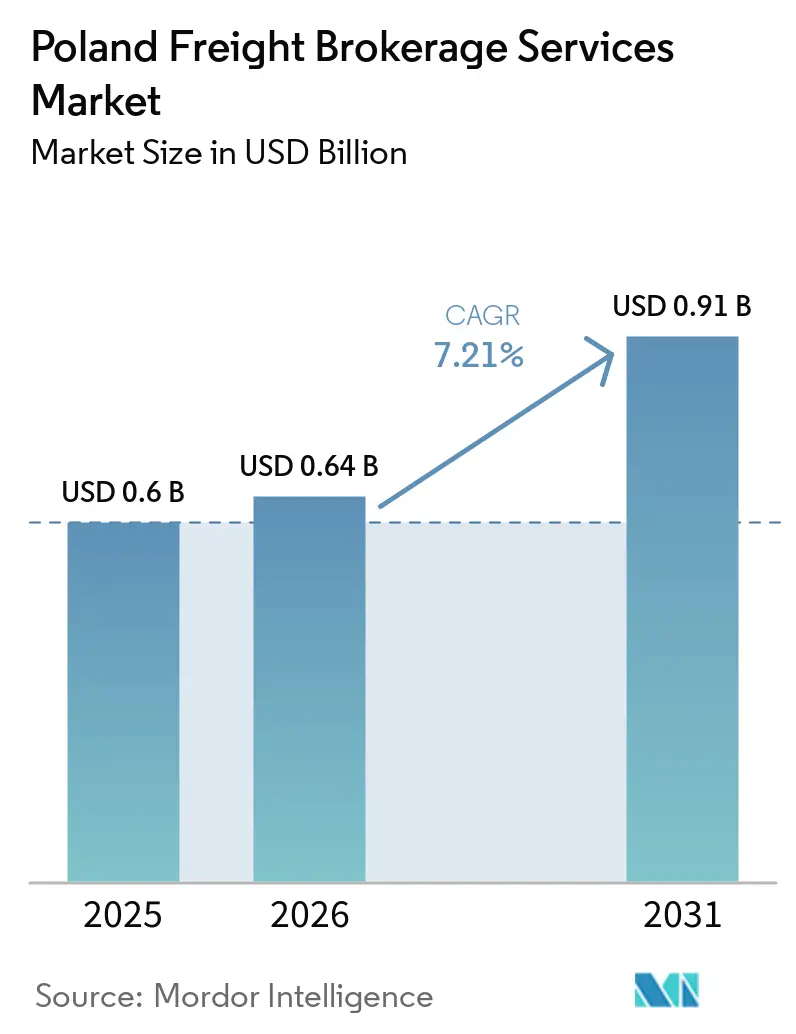

| Tamanho do mercado no ano base (2025) | 0.6 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 0.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.21% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Corretagem de Frete da Polônia pela Mordor Intelligence

O tamanho do mercado de serviços de corretagem de frete da Polônia está projetado para expandir de USD 0,60 bilhão em 2025 e USD 0,64 bilhão em 2026 para USD 0,91 bilhão até 2031, registrando um CAGR de 7,21% entre 2026 e 2031.

A demanda transfronteiriça persistente, a participação de 43,4% da Polônia nas operações de cabotagem da UE e o crescimento de 9,7% no volume de contêineres no Porto de Gdansk em 2024 sustentam a trajetória ascendente. Plataformas digitais aceleram a disrupção à medida que motores de precificação dinâmica baseados em IA elevam as margens, enquanto a adoção do e-CMR reduz os custos administrativos. Mandatos de cadeia de frio, fragmentação de pedidos do comércio eletrônico e políticas de aquisição de baixo carbono desbloqueiam nichos especializados de maior margem, mesmo com uma escassez de 30.000 motoristas e gargalos portuários pressionando a capacidade. A consolidação entre mega-corretores como DSV e Sennder cria eficiências de escala, mas uma longa cauda de transportadoras financeiramente frágeis mantém a fragmentação do mercado.

Principais Conclusões do Relatório

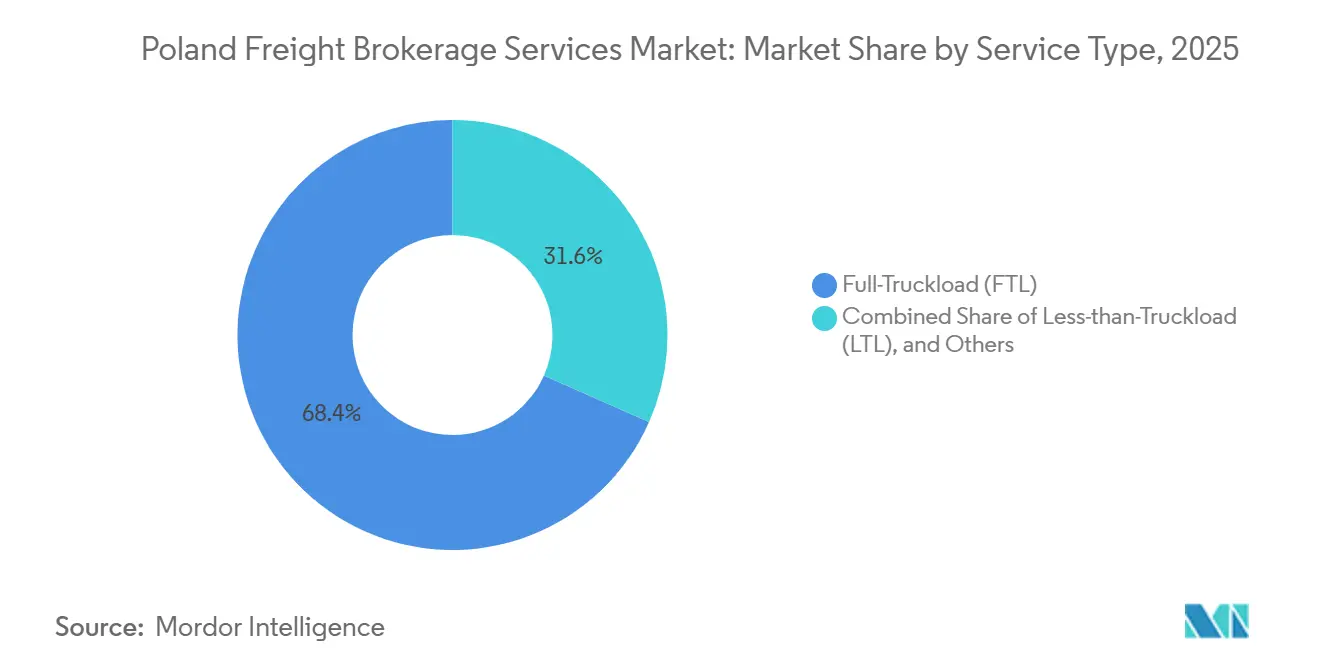

- Por serviço, a carga completa liderou com 68,36% da participação do mercado de serviços de corretagem de frete da Polônia em 2025, enquanto a carga fracionada está prevista para expandir a um CAGR de 8,97% até 2031.

- Por equipamento, os baús secos responderam por 42,32% do tamanho do mercado de serviços de corretagem de frete da Polônia em 2025, e os baús refrigerados estão avançando a um CAGR de 9,18% até 2031.

- Por distância de transporte, os serviços de longa distância detinham 57,95% do tamanho do mercado de serviços de corretagem de frete da Polônia em 2025; os transportes locais abaixo de 100 milhas estão projetados para crescer a um CAGR de 11,20% até 2031.

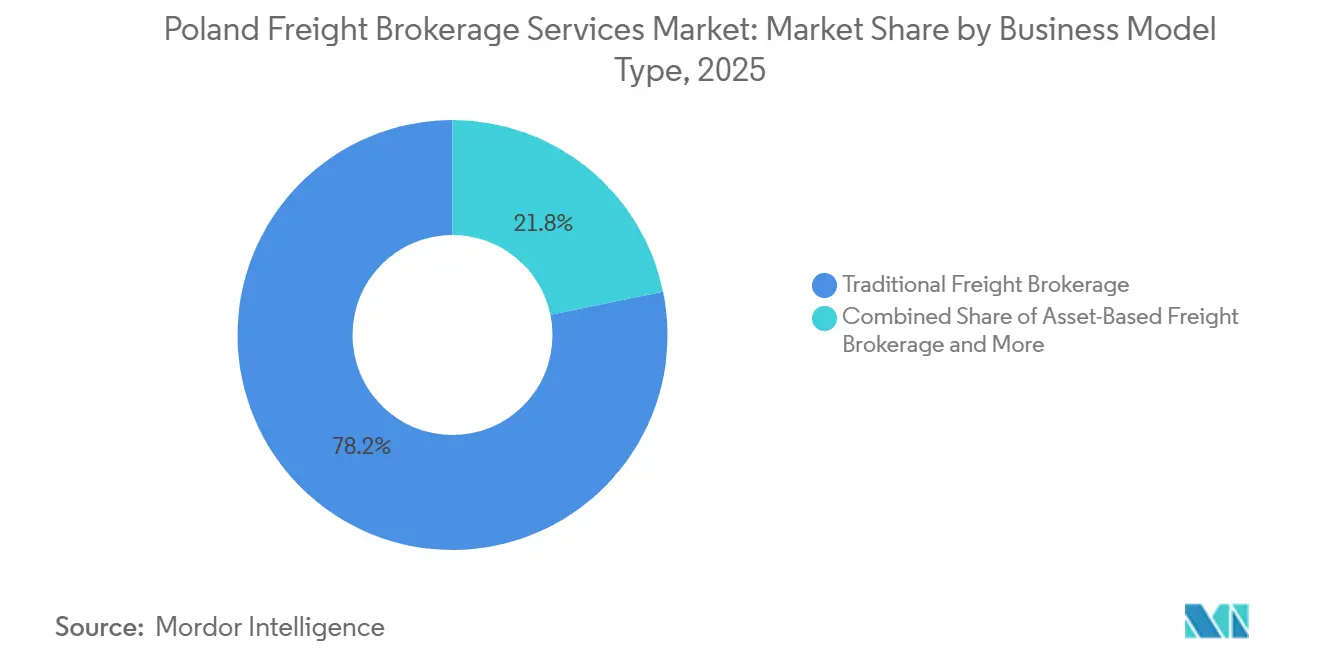

- Por modelo de negócio, a corretagem tradicional comandava 78,23% da participação do mercado de serviços de corretagem de frete da Polônia em 2025, enquanto as plataformas digitais registram o maior CAGR projetado de 20,93% até 2031.

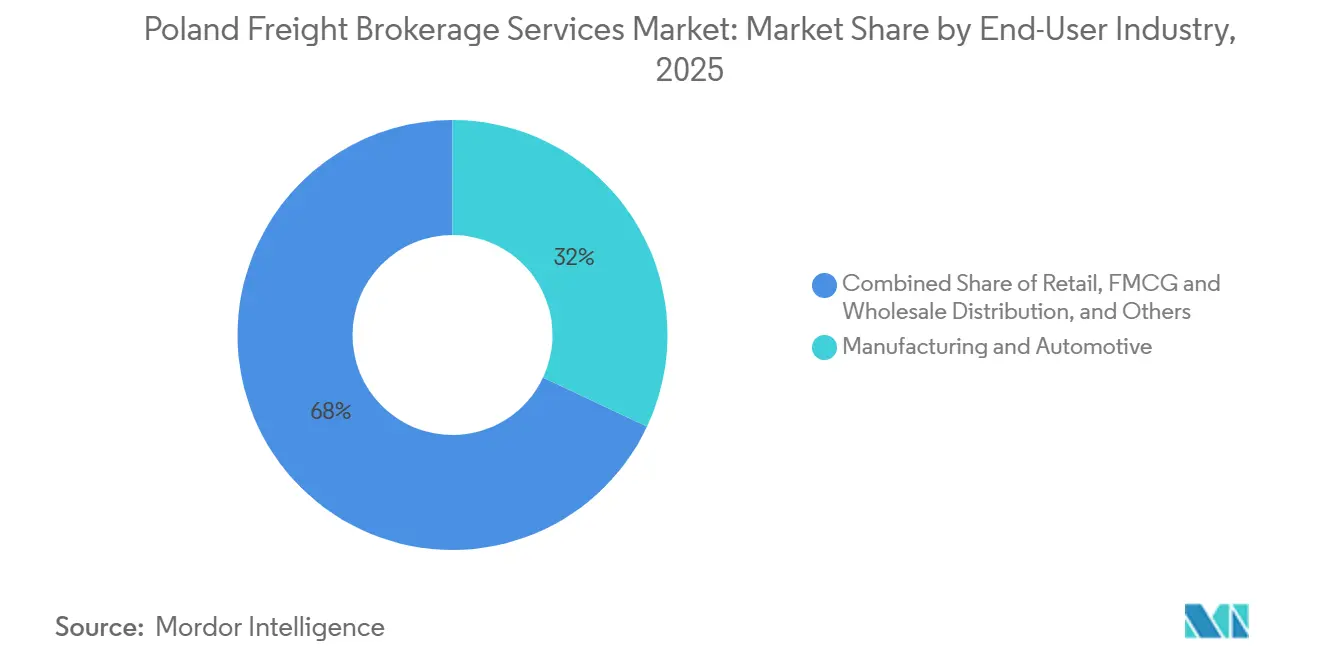

- Por usuário final, manufatura e automotivo capturaram 32,00% da demanda em 2025; o comércio eletrônico e o atendimento de pedidos por operadores logísticos terceirizados estão projetados para registrar um CAGR de 17,93% até 2031.

- Por tamanho de cliente, as grandes empresas retiveram 62,09% da participação do tamanho do mercado de serviços de corretagem de frete da Polônia em 2025, enquanto as pequenas empresas estão expandindo a um CAGR de 13,87% no período 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Serviços de Corretagem de Frete da Polônia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantação obrigatória do e-CMR acelerando os fluxos de trabalho de documentação digital | +1.3% | Nacional, corredores transfronteiriços da UE | Curto prazo (≤ 2 anos) |

| Aumento das exportações farmacêuticas com controle de temperatura sob as regras de BPF da UE de 2025 | +1.1% | Nacional, concentrado em polos de produção farmacêutica | Médio prazo (2-4 anos) |

| Expansão rápida de cadeias de suprimentos automotivas orientadas a veículos elétricos que necessitam de corretagem com prazo definido | +1.0% | Polos automotivos do sul da Polônia, regiões da fronteira ocidental | Médio prazo (2-4 anos) |

| Aquisição corporativa de transporte de baixo carbono (bio-GNL / caminhão elétrico) impulsionando a demanda por corretagem verde | +0.9% | Nacional, adoção antecipada nas principais áreas metropolitanas | Longo prazo (≥ 4 anos) |

| Motores de precificação dinâmica baseados em IA desbloqueando prêmio para otimização de capacidade | +1.2% | Nacional, corretores habilitados por plataforma | Curto prazo (≤ 2 anos) |

| Crescimento de centros de atendimento no mesmo dia baseados na Polônia criando rotas de microfrete | +1.4% | Áreas metropolitanas de Varsóvia, Cracóvia, Poznã e Gdansk | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Implantação Obrigatória do E-CMR Acelerando os Fluxos de Trabalho de Documentação Digital

A adoção da nota de consignação eletrônica pela Polônia elimina a burocracia em papel, reduzindo o tempo de processamento em até 40% e proporcionando aos corretores visibilidade em tempo real das remessas[1]"Um Ano Recorde para os Portos Marítimos Poloneses," Trade.gov.pl, trade.gov.pl. O mandato da Comissão Europeia para documentos de transporte digitais até 2026 acelera a integração de plataformas, permitindo a reconciliação automatizada de faturas que reduz os custos administrativos em aproximadamente 7%. O alinhamento com o sistema de faturamento eletrônico KSeF 2.0 da Polônia, em vigor a partir de fevereiro de 2026, cria sinergias de conformidade, especialmente para corretores de pequenas e médias empresas sem sistemas de TI legados. Embora algumas transportadoras enfrentem obstáculos de integração, os primeiros adotantes desfrutam de ciclos mais rápidos de comprovante de entrega e tempos de resolução de disputas reduzidos. O reconhecimento transfronteiriço parcial ainda obriga fluxos de trabalho híbridos, mas a harmonização da UE está avançando.

Aumento das Exportações Farmacêuticas com Controle de Temperatura sob as Regras de BPF da UE de 2025

As diretrizes revisadas de BPF exigem monitoramento contínuo de temperatura, impulsionando a demanda por corretagem certificada em BPD. A frota Fresh Logistics da Raben, com 550 veículos refrigerados, ilustra a expansão de capacidade, adicionando agora semirreboques elétricos que reduzem as emissões de CO₂ e o consumo de combustível em 30%. Os corretores que garantem soluções validadas de cadeia de frio cobram prêmios de preço de 15-25%. Sensores de IoT e registros em blockchain reduzem os gastos com seguro de carga em até 15% por meio de trilhas de auditoria verificáveis. No entanto, a escassez de equipamentos especializados mantém as barreiras elevadas para as pequenas e médias empresas, ampliando as oportunidades de segmentação.

Expansão Rápida de Cadeias de Suprimentos Automotivas Orientadas a Veículos Elétricos que Necessitam de Corretagem com Prazo Definido

Fábricas de baterias próximas a Wrocław e novas linhas de semicondutores estão estreitando as janelas de entrega just-in-time; paralisações de montagem podem custar EUR 10.000-20.000 (~USD 11.760-23.526) por hora. Os corretores que oferecem tolerâncias de entrega garantidas de 30 minutos ganham prêmios de 20-30%. Reboques com GPS e algoritmos preditivos de tempo estimado de chegada agora elevam o desempenho pontual de 85% para mais de 92%. No entanto, uma lacuna de 30.000 motoristas impõe reservas de capacidade e custos operacionais mais elevados. As plataformas respondem com otimização de rotas por IA que considera atrasos nas fronteiras e horas de serviço[2]Trans.eu, "Cennik Trans.eu | Platforma Trans.eu," trans.eu .

Aquisição Corporativa de Transporte de Baixo Carbono Impulsionando a Demanda por Corretagem Verde

As políticas de ESG dos embarcadores priorizam o bio-GNL e os caminhões elétricos, embora a capacidade de combustível alternativo esteja abaixo de 3% da frota da Polônia. A Raben tem como meta 10% de veículos alternativos este ano, chegando a 75% em cinco anos. Os corretores capazes de garantir capacidade de baixo carbono aplicam sobretaxas de 8-12%, aproveitando ferramentas de contabilidade de carbono como o EcoTransIT para relatórios de Escopo 3. Os limites de autonomia mantêm os caminhões elétricos em rotas regionais, mas a construção de corredores de bio-GNL avança de forma constante.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de conformidade com o CBAM aumentando a complexidade da corretagem transfronteiriça | –0.9% | Transfronteiriço na UE, rotas comerciais com alta intensidade de carbono | Médio prazo (2-4 anos) |

| Congestionamento no interior a partir de gargalos de capacidade nos portos de Gdansk e Gdynia | –0.7% | Regiões costeiras do Báltico, corredores terrestres | Curto prazo (≤ 2 anos) |

| Escalada de ataques cibernéticos em plataformas digitais de frete minando a confiança dos embarcadores | –0.5% | Nacional, corretores de plataforma | Curto prazo (≤ 2 anos) |

| Armazenagem terceirizada fragmentada limitando a visibilidade de ponta a ponta | –0.6% | Corredores multimodais nacionais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Conformidade com o CBAM Aumentando a Complexidade da Corretagem Transfronteiriça

A implantação completa do CBAM em 2026 obriga os corretores a rastrear as emissões incorporadas e garantir certificados de carbono, inflando assim os custos de processamento transfronteiriço em 3-5%. Os orçamentos de implementação variam de EUR 50.000 a EUR 200.000 (USD 58.815 a USD 235.262), sobrecarregando os recursos das pequenas e médias empresas. A volatilidade do preço do carbono, projetada para atingir EUR 100 por tonelada até 2030, obriga a inserção de cláusulas de sobretaxa nos contratos. As plataformas digitais estão adicionando módulos de conformidade, mas os problemas de interoperabilidade persistem.

Congestionamento no Interior a partir de Gargalos de Capacidade nos Portos de Gdansk e Gdynia

Gdansk movimentou 2,25 milhões de TEU em 2024, mas as ligações ferroviárias e rodoviárias ficam aquém, gerando filas de caminhões de até quatro horas. Os terminais intermodais operam acima da utilização ideal, e mesmo uma atualização ferroviária de EUR 1,4 bilhão (USD 1,64 bilhão) não fechou a lacuna. Os corretores precisam constituir estoques de reserva onerosos ou negociar retiradas fora do horário de pico, corroendo as margens em cargas sensíveis ao tempo[3]"Portos Russos com o Maior Crescimento de Movimentação no Báltico," Trojmiasto.pl, trojmiasto.pl.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: Polarização da Demanda entre a Escala de Carga Completa e a Flexibilidade de Carga Fracionada

A carga completa comandou 68,36% da participação de mercado do mercado de serviços de corretagem de frete da Polônia em 2025, sustentada por rotas de alto volume conectando os portos do Báltico com a Europa Ocidental. O tamanho do mercado de serviços de corretagem de frete da Polônia para carga completa deve crescer de forma constante, embora em ritmo mais lento do que os segmentos de nicho, à medida que a consolidação digital traz ganhos de eficiência. Os grandes embarcadores empresariais dependem de rotas contratuais para previsibilidade, preservando a dominância da carga completa mesmo com a saída de transportadoras menores sob pressão financeira[4]"As 10 Bolsas de Transporte Mais Populares, 2024," E-transport.pl, e-transport.pl.

A carga fracionada, embora menor, está projetada para registrar um CAGR de 8,97%, impulsionada pela fragmentação de pedidos do comércio eletrônico e por embarcadores de pequenas e médias empresas que buscam flexibilidade em nível de palete. Motores de consolidação digital incorporados em plataformas como a Trans.eu melhoram a utilização dos reboques para 85%, permitindo descontos nas tarifas e expandindo o mercado endereçável de serviços de corretagem de frete da Polônia para empresas anteriormente excluídas pelo preço da carga fracionada. Os serviços especializados "outros" — cargas superdimensionadas e cargas perigosas — mantêm preços premium, protegendo os corretores contra a suavidade cíclica no frete geral.

Por Tipo de Equipamento: Ativos de Cadeia de Frio Impulsionam Crescimento Acima da Tendência

Os baús secos, os pilares dos fluxos de bens de consumo e automotivos, detinham 42,32% da participação de mercado em 2025 e permanecem o conjunto de capacidade de referência. No entanto, os baús refrigerados crescem a um CAGR de 9,18%, expandindo o tamanho do mercado de serviços de corretagem de frete da Polônia para rotas com controle de temperatura à medida que as expectativas de conformidade com as BPF farmacêuticas e o varejo de alimentos se intensificam. Tanques e plataformas se beneficiam dos investimentos em infraestrutura e das exportações químicas, mas enfrentam ciclos de substituição mais lentos.

A inovação acelera; os baús refrigerados elétricos testados pela Raben capturam a atenção dos embarcadores ao reduzir as pegadas de CO₂ em 30% e se alinhar com os cartões de pontuação de ESG. A escassez de equipamentos permite que os corretores cobrem prêmios de capacidade durante os picos de colheita, quando a demanda por cadeia de frio pode saltar 60%, preservando as margens apesar do aumento dos custos de trem de força.

Por Distância de Transporte: Rotas Urbanas de Microfrete Corroem a Exclusividade da Longa Distância

O tráfego de longa distância ainda domina com 57,95% do tamanho do mercado de serviços de corretagem de frete da Polônia em 2025, alimentado por corredores estáveis do Báltico ao Benelux. No entanto, as rotas urbanas de microfrete abaixo de 100 milhas estão acelerando a um CAGR de 11,20% à medida que o atendimento no mesmo dia se torna uma norma do varejo.

O novo hub de Poznã da DHL, no valor de EUR 180 milhões (USD 211,73 milhões), exemplifica a densidade de armazéns que permite raios de entrega de 30 km que dependem de correspondência rápida de corretagem. Os custos mais elevados por quilômetro são compensados por prêmios de preço de 20-25%, e o sequenciamento de rotas por IA impulsiona 15% de melhor produtividade dos motoristas. Os transportes regionais preenchem o continuum de serviços, apoiando a distribuição doméstica entre as cidades de segundo nível da Polônia.

Por Modelo de Negócio: Plataformas Capturam Volume, Híbridos Capturam Confiança

Os corretores tradicionais ainda respondiam por 78,23% da participação do mercado de serviços de corretagem de frete da Polônia em 2025, sustentados por contratos legados e provisão de crédito. As plataformas digitais, no entanto, estão avançando a um CAGR de 20,93%, democratizando o acesso para as pequenas e médias empresas por meio de modelos de assinatura a partir de €129 por mês e adicionando aproximadamente 4.000 embarcadores anualmente.

A consolidação híbrida, como demonstrada pela aquisição de EUR 1,4 bilhão (USD 1,64 bilhão) das operações europeias da C.H. Robinson pela Sennder, combina escalabilidade tecnológica com expertise humana, atraindo contas empresariais que necessitam de serviço personalizado. Os corretores baseados em ativos aproveitam as frotas próprias para garantir capacidade nos picos de feriados, enquanto os modelos de agente se expandem regionalmente sem grandes compromissos de capital.

Por Setor de Usuário Final: Comércio Eletrônico e Atendimento por Operadores Logísticos Terceirizados Avançam Rapidamente

Manufatura e automotivo mantiveram 32,00% da participação de mercado em 2025, evidência do papel da Polônia nas cadeias de suprimentos europeias de veículos e componentes. No entanto, o comércio eletrônico e o atendimento por operadores logísticos terceirizados liderarão o mercado de serviços de corretagem de frete da Polônia com um CAGR de 17,93% até 2031, sustentado pelo varejo online projetado para atingir PLN 192 bilhões (USD 53,43 milhões) até 2028.

Saúde e farmacêutica exigem conformidade com BPD, apoiando o crescimento na corretagem especializada de cadeia de frio. O frete de construção se beneficia de megaprojetos ferroviários e rodoviários, enquanto as exportações agrícolas alimentam as rotas de baús refrigerados. Os corretores integrados capazes de atender a múltiplos segmentos verticais diversificam o risco ao longo dos ciclos.

Por Tamanho de Cliente: Pequenas e Médias Empresas Ganham Poder de Barganha por meio de Plataformas

As grandes empresas detinham 62,09% da participação de mercado em 2025 graças a contratos de volume, mas as pequenas empresas com receita abaixo de USD 10 milhões estão previstas para registrar um CAGR de 13,87%. A democratização digital do setor de serviços de corretagem de frete da Polônia permite que as pequenas e médias empresas evitem mínimos legados e acessem tarifas de mercado em tempo real.

As falências de transportadoras — 120 apenas no primeiro trimestre de 2024 — ampliam a necessidade de garantias de pagamento dos corretores, tornando as plataformas que mantêm fundos em custódia atraentes para embarcadores menores. As empresas do mercado intermediário permanecem uma oportunidade equilibrada, valorizando tanto o relacionamento quanto a automação.

Análise Geográfica

Os fluxos de frete doméstico da Polônia se concentram em torno de Varsóvia, Cracóvia, Poznã e Gdansk, onde os estoques de armazéns excedem 31,7 milhões de m² e os nós intermodais permitem a escolha multimodal. Os polos automotivos do sul próximos a Wrocław exigem coordenação com prazo definido, enquanto os portões do Báltico canalizam contêineres de importação para o interior, expandindo o mercado de serviços de corretagem de frete da Polônia.

As travessias de fronteira ocidentais lidam com aumentos de pedágios alemães superiores a 80%, levando os corretores a introduzir sobretaxas dinâmicas e redirecionar por corredores tchecos quando a economia justifica. As regiões orientais aproveitam PLN 2,4 bilhões (USD 667,94 milhões) em melhorias rodoviárias e EUR 450 milhões (USD 529,33 milhões) em financiamento ferroviário do Banco Europeu de Investimento, melhorando o acesso a novos mercados da UE. No entanto, o congestionamento no interior em Gdańsk eleva o tempo médio de permanência no pátio para quatro horas na temporada de pico, pressionando os cronogramas de carga just-in-time.

A escassez de motoristas é mais severa na Baixa Silésia, e os recrutadores recorrem cada vez mais à Ásia Central. A penetração tecnológica cresce mais rapidamente em Varsóvia e Poznã, onde a alta densidade de frete permite que os algoritmos das plataformas maximizem a correspondência de rotas, adicionando resiliência ao mercado de serviços de corretagem de frete da Polônia.

Cenário Competitivo

Apesar das grandes fusões e aquisições, o mercado de serviços de corretagem de frete da Polônia permanece fragmentado entre milhares de transportadoras. A integração de EUR 14,3 bilhões (USD 15,8 bilhões) da DB Schenker pela DSV e a consolidação de EUR 1,4 bilhão (USD 1,64 bilhão) da unidade de superfície europeia da C.H. Robinson pela Sennder elevam o nível superior, mas a adoção de IA de 17% e 43.000 transportadoras verificadas por plataforma mantêm a pressão de preços viva.

A rivalidade entre plataformas depende da liquidez: a base de 37.000 transportadoras da Clicktrans e as 25.000 transportadoras da Trans.eu constroem efeitos de rede reforçadores. Os corretores tradicionais apostam em valor agregado — desembaraço aduaneiro, seguro de carga e consultoria de torre de controle — para reter as carteiras empresariais. Nichos especializados como BPD farmacêutica, rotas de baixo carbono e movimentação de baterias para veículos elétricos oferecem margens excepcionais para operadores certificados.

As insolvências de transportadoras e dívidas totalizando PLN 1,4 bilhão (USD 389,63 milhões) em 2024 convidam a aquisições a avaliações em dificuldade, dando a corretores bem capitalizados ativos de frota sem investimento do zero. A resiliência em segurança cibernética diferencia as plataformas após a legislação GDPR e DORA, com alguns embarcadores revertendo para redes privadas após sustos com ransomware.

Líderes do Setor de Serviços de Corretagem de Frete da Polônia

C.H. Robinson

Sennder

Emo Trans

DHL Group

DSV A/S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Rhenus Warehousing Solutions Poland apresentou um sistema automatizado AutoStore em seu armazém de Bolesławiec, com o objetivo de aprimorar o atendimento de pedidos para sua clientela de comércio eletrônico, moda e estilo de vida. Esta solução de armazenamento em cubo, abrangendo 20.000 m², gerencia mais de 100.000 compartimentos, reduzindo os tempos de separação em 40% e suportando um volume de pico de mais de 1 milhão de separações mensais.

- Setembro de 2025: O Rhenus Group concluiu a reformulação de marca de sua aquisição de 2021, C. Hartwig Gdynia S.A., para Rhenus Air & Ocean Poland S.A. Esta mudança integra vários serviços de carga na rede global da Rhenus, expandindo sua presença na Europa Oriental a partir de nove unidades polonesas.

- Fevereiro de 2025: A Sennder finalizou sua aquisição de EUR 1,4 bilhão (USD 1,64 bilhão) das operações de superfície europeias da C.H. Robinson, criando um operador de carga completa entre os cinco maiores.

- Janeiro de 2025: A Kuehne+Nagel inaugurou um centro de atendimento de 6.000 m² em Chorzow, expandindo para 27 unidades polonesas com visibilidade de estoque em tempo real pelo myKN.

Escopo do Relatório do Mercado de Serviços de Corretagem de Frete da Polônia

| Carga Completa (FTL) |

| Carga Fracionada (LTL) |

| Outros |

| Baú Seco |

| Baú Refrigerado |

| Plataforma / Plataforma Rebaixada |

| Tanque (Líquido a Granel e Químico) |

| Outros |

| Longa Distância (Mais de 500 milhas) |

| Regional (100-500 milhas) |

| Local (Menos de 100 milhas) |

| Corretagem de Frete Tradicional |

| Corretagem de Frete Baseada em Ativos |

| Corretagem de Frete por Modelo de Agente |

| Corretagem de Frete Digital |

| Manufatura e Automotivo |

| Construção e Projetos de Infraestrutura |

| Petróleo, Gás, Mineração e Produtos Químicos |

| Agricultura e Alimentos e Bebidas |

| Varejo, Bens de Consumo de Giro Rápido e Distribuição Atacadista |

| Saúde e Produtos Farmacêuticos |

| Comércio Eletrônico e Atendimento por Operadores Logísticos Terceirizados |

| Outros Setores de Usuário Final |

| Grandes Embarcadores Empresariais (Mais de USD 100 M) |

| Embarcadores do Mercado Intermediário (USD 10-100 M) |

| Pequenas Empresas (Menos de USD 10 M) |

| Por Serviço | Carga Completa (FTL) |

| Carga Fracionada (LTL) | |

| Outros | |

| Por Tipo de Equipamento / Reboque | Baú Seco |

| Baú Refrigerado | |

| Plataforma / Plataforma Rebaixada | |

| Tanque (Líquido a Granel e Químico) | |

| Outros | |

| Por Distância de Transporte | Longa Distância (Mais de 500 milhas) |

| Regional (100-500 milhas) | |

| Local (Menos de 100 milhas) | |

| Por Modelo de Negócio | Corretagem de Frete Tradicional |

| Corretagem de Frete Baseada em Ativos | |

| Corretagem de Frete por Modelo de Agente | |

| Corretagem de Frete Digital | |

| Por Setor de Usuário Final | Manufatura e Automotivo |

| Construção e Projetos de Infraestrutura | |

| Petróleo, Gás, Mineração e Produtos Químicos | |

| Agricultura e Alimentos e Bebidas | |

| Varejo, Bens de Consumo de Giro Rápido e Distribuição Atacadista | |

| Saúde e Produtos Farmacêuticos | |

| Comércio Eletrônico e Atendimento por Operadores Logísticos Terceirizados | |

| Outros Setores de Usuário Final | |

| Por Tamanho de Cliente | Grandes Embarcadores Empresariais (Mais de USD 100 M) |

| Embarcadores do Mercado Intermediário (USD 10-100 M) | |

| Pequenas Empresas (Menos de USD 10 M) |

Principais Perguntas Respondidas no Relatório

Com que rapidez a corretagem digital está crescendo no mercado de serviços de corretagem de frete da Polônia?

As plataformas digitais estão expandindo a um CAGR de 20,93% até 2031, o mais rápido de todos os modelos de negócio.

Qual segmento de distância de transporte está ganhando mais impulso?

As entregas locais abaixo de 100 milhas estão projetadas para crescer a um CAGR de 11,20%, quase o dobro do ritmo das rotas de longa distância.

O que impulsiona a demanda por equipamentos refrigerados?

As regras de BPF da UE e o boom das exportações farmacêuticas impulsionam a demanda por baús refrigerados a um CAGR de 9,18%, o mais alto entre os tipos de reboque.

Qual é o impacto do comércio eletrônico na demanda de frete polonesa?

O comércio eletrônico e o atendimento por operadores logísticos terceirizados é o grupo de usuários finais mais rápido, com um CAGR de 17,93%, impulsionado pela marcha do varejo online em direção a PLN 192 bilhões (~USD 52 bilhões) até 2028.

Por que os corretores cobram prêmios pelo transporte de baixo carbono?

Os caminhões de combustível alternativo representam menos de 3% da frota, portanto a capacidade verde garantida comanda sobretaxas de 8-12% à medida que os embarcadores perseguem metas de ESG.

Qual mudança regulatória irá remodelar a burocracia da corretagem?

O e-CMR obrigatório e o sistema de faturamento eletrônico KSeF 2.0 da Polônia a partir de fevereiro de 2026 imporão documentação totalmente digital, reduzindo drasticamente o atrito administrativo.

Página atualizada pela última vez em: