Tamanho e Participação do Mercado de Entrega Fora do Domicílio na Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

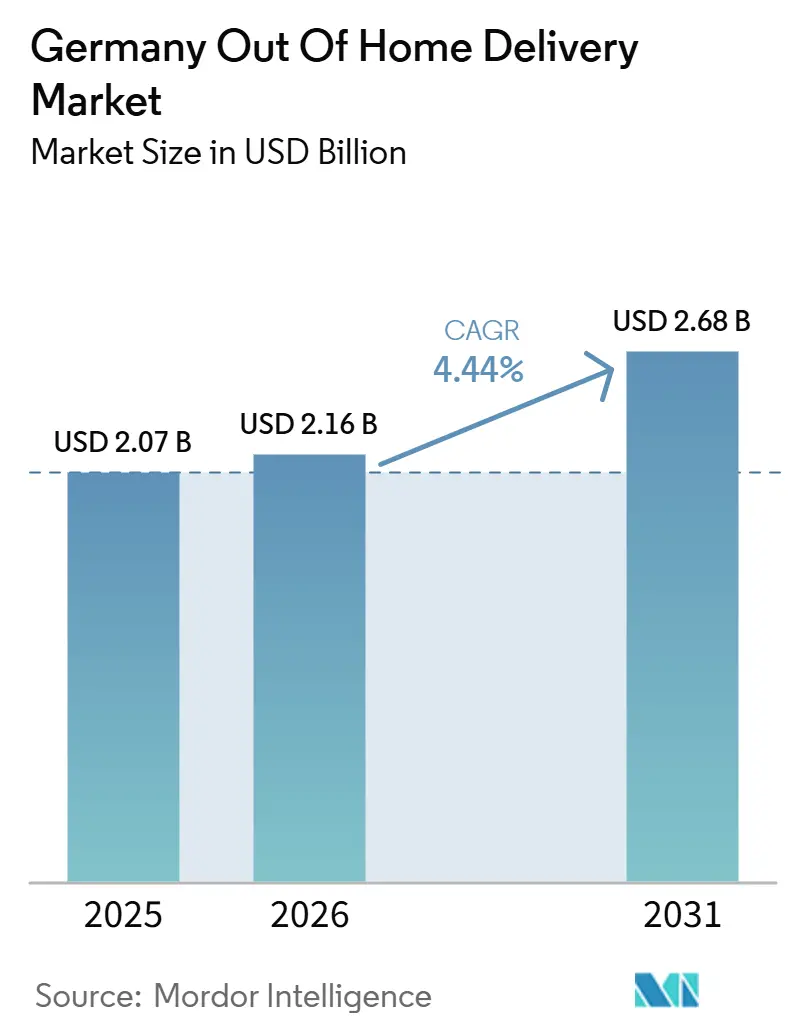

| Tamanho do mercado no ano base (2025) | 2.07 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.44% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Entrega Fora do Domicílio na Alemanha por Mordor Intelligence

O tamanho do mercado de entrega fora do domicílio (OOH) na Alemanha foi avaliado em 2,07 bilhões de USD em 2025 e estima-se que cresça de 2,16 bilhões de USD em 2026 para 2,68 bilhões de USD até 2031, registrando um CAGR de 4,44% no mesmo período.

O mercado de entrega fora do domicílio (OOH) na Alemanha avança porque os operadores de encomendas estão direcionando mais volume para a coleta em autoatendimento, e a taxa de utilização de pontos de coleta na Alemanha subiu de 9,35% no primeiro trimestre de 2025 para 14,10% no segundo trimestre de 2025. O mercado de entrega fora do domicílio (OOH) na Alemanha também se beneficia da escala da rede Packstation da DHL, que superou 15.500 unidades em 2025 e posicionou 90% dos residentes a menos de 10 minutos de um ponto. A infraestrutura compartilhada está ampliando a oportunidade endereçável, com DPD e GLS lançando a inboxx em 2026 e visando 20.000 pontos OOH compartilhados até o final de 2027, enquanto a myflexbox continua a expandir o acesso neutro a operadoras. A escassez de mão de obra, a pressão crescente sobre os salários e os volumes persistentes de devoluções estão tornando os modelos consolidados de entrega e coleta mais atrativos para as operadoras que buscam proteger a produtividade dos motoristas e a qualidade do serviço. Ao mesmo tempo, as dificuldades de licenciamento municipal e a preferência histórica dos consumidores por entrega domiciliar gratuita continuam a desacelerar o ritmo com que o mercado de entrega fora do domicílio (OOH) na Alemanha consegue converter a demanda em infraestrutura nacional densa.

Principais Conclusões do Relatório

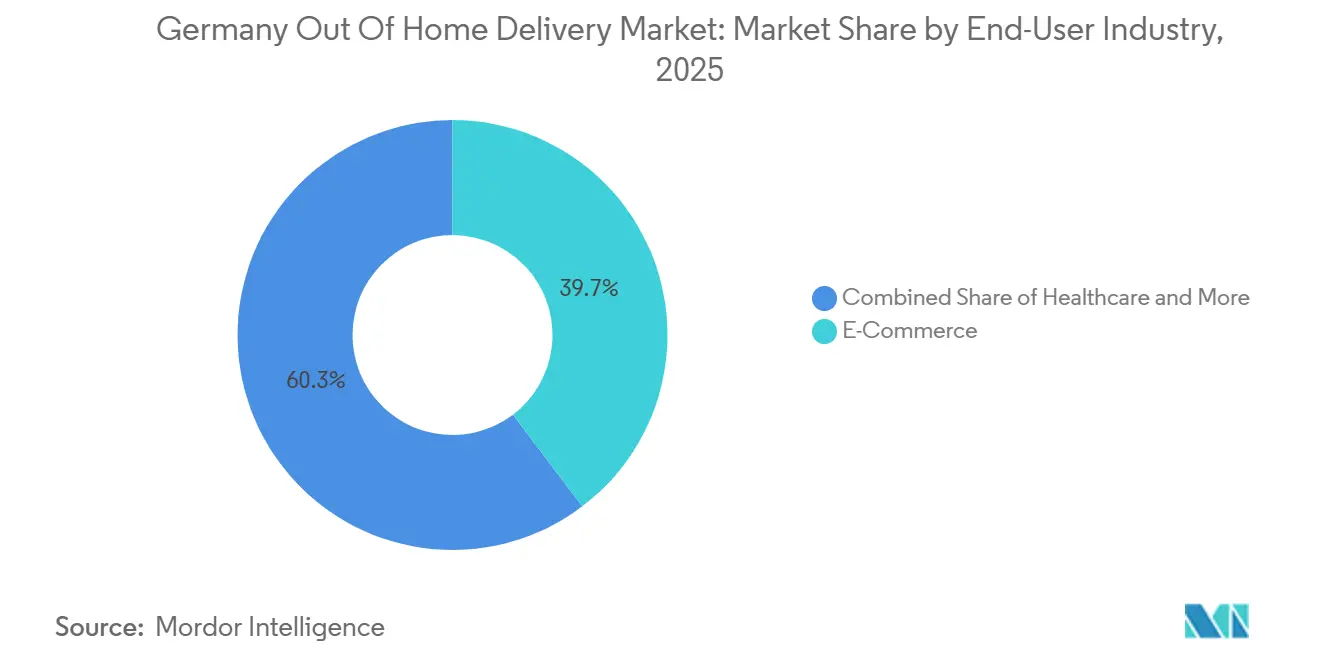

- Por setor de usuário final, o comércio eletrônico representou 39,68% da participação do mercado de entrega fora do domicílio (OOH) na Alemanha em 2025 e também está projetado para registrar o CAGR mais rápido de 4,75% até 2031.

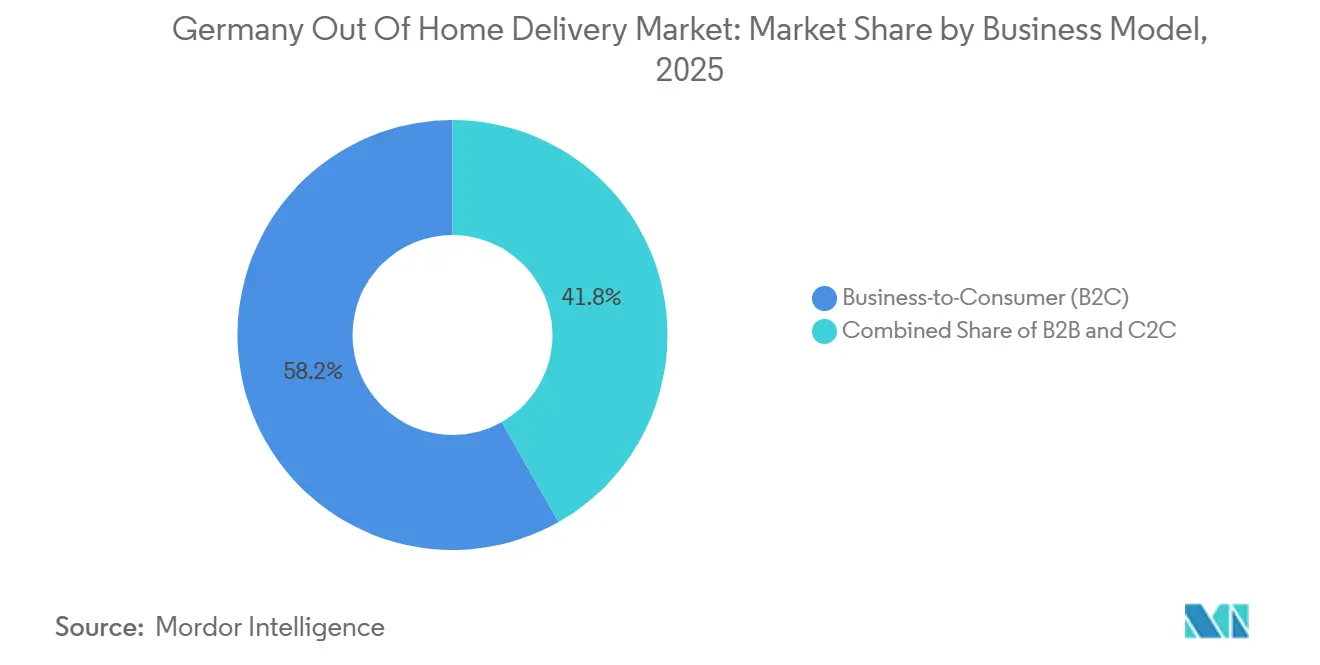

- Por modelo de negócio, o B2C representou 58,21% do tamanho do mercado de entrega fora do domicílio (OOH) na Alemanha em 2025, enquanto o C2C está projetado para registrar o CAGR mais rápido de 6,14% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Entrega Fora do Domicílio na Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Incomparável de APMs pelos Consumidores Impulsionada pela Penetração Precoce da Packstation na Logística Severa | +1.2% | Nacional, com maior densidade em Munique, Berlim, Hamburgo, Frankfurt Rhine-Main | Longo prazo (≥ 4 anos) |

| Escassez de Mão de Obra (Fachkräftemangel) Forçando a Consolidação das Operadoras | +0.6% | Nacional, aguda na conurbação Rhine-Ruhr e na Grande Berlim | Médio prazo (2-4 anos) |

| Taxas Excepcionalmente Altas de Devolução de Vestuário Favorecendo Pontos PUDO sem Fricção | +0.4% | Nacional, com maior intensidade em cidades com grandes centros de comércio eletrônico de moda | Curto prazo (≤ 2 anos) |

| Expansão de Redes de Armários Abertos Compartilhados e Neutros a Operadoras | +0.8% | Nacional, implantação concentrada na Renânia do Norte-Vestfália, Baden-Württemberg, Baviera | Médio prazo (2-4 anos) |

| Zonas Ambientais Rigorosas (Umweltzonen) em Centros Urbanos Favorecendo Hubs OOH | +0.3% | Principais centros urbanos, incluindo Munique, Berlim, Colônia, Düsseldorf, Frankfurt | Médio prazo (2-4 anos) |

| Crescimento de Armários para Serviços Noturnos e Expressos B2B para Serviços Técnicos | +0.2% | Nacional, concentrado em clusters automotivos e industriais, incluindo Stuttgart, Munique, Rhine-Ruhr | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Incomparável de APMs pelos Consumidores Impulsionada pela Penetração Precoce da Packstation na Logística Severa

O mercado de entrega fora do domicílio (OOH) na Alemanha mantém uma vantagem estrutural decorrente da normalização precoce dos armários de encomendas nas rotinas diárias dos consumidores. A DHL informou que sua rede Packstation superou 15.500 unidades em 2025, e essa cobertura posicionou 90% dos residentes alemães a menos de 10 minutos de uma unidade[1]DHL Group, "Visão Geral da Divisão de Correios e Encomendas na Alemanha," DHL Group, group.dhl.com. Esse nível de proximidade é relevante porque a exposição repetida torna os armários uma opção de coleta padrão, e não um recurso ocasional, em áreas urbanas e suburbanas densas. A DHL também iniciou um piloto de Packstation sem registro em julho de 2025, trabalhando com 20 parceiros varejistas, incluindo a CEWE, para reduzir a barreira restante para usuários de primeira vez. O piloto amplia o acesso para compradores que ainda não se cadastraram no sistema da DHL, expandindo assim a base de usuários sem aguardar uma grande mudança de hardware. À medida que essa base de hábitos cresce, o mercado de entrega fora do domicílio (OOH) na Alemanha torna-se mais difícil de ser perturbado por novos entrantes, pois a familiaridade do consumidor e a proximidade dos locais importam tanto quanto a quantidade de armários instalados.

Escassez de Mão de Obra (Fachkräftemangel) Forçando a Consolidação das Operadoras

A escassez de mão de obra está reforçando o argumento a favor da consolidação de entregas em todo o mercado de entrega fora do domicílio (OOH) na Alemanha. O Stepstone Group constatou que a demanda por entregadores de encomendas na Alemanha cresceu 815% entre 2019 e 2024, enquanto a demanda por especialistas em logística de armazéns cresceu 479% no mesmo período. A pressão é ainda mais ampla no transporte, com o BGL relatando uma escassez de 120.000 motoristas de caminhão e relatórios públicos indicando que 4 em cada 10 motoristas ativos estão se aproximando da aposentadoria[2]Tagesschau, "Setor de Logística: Faltam 120.000 Motoristas de Caminhão," Tagesschau, tagesschau.de. A pressão salarial também segue a mesma direção, com o salário mínimo legal para trabalhadores do setor CEP subindo de EUR 9,50 (USD 11,17) por hora em 2021 para EUR 12,82 (USD 15,08) por hora em 2025, enquanto as discussões políticas têm se concentrado em EUR 15 (USD 17,64) por hora. Quando a mão de obra é escassa e os salários estão em alta, cada banco de armários e cada parada eficiente em um ponto PUDO ajuda as operadoras a proteger a densidade das rotas e a reduzir o manuseio repetido de porta em porta. É por isso que o mercado de entrega fora do domicílio (OOH) na Alemanha não é apenas uma questão de conveniência, pois também representa uma resposta de produtividade da força de trabalho à persistente escassez de mão de obra para entregas.

Taxas Excepcionalmente Altas de Devolução de Vestuário Favorecendo Pontos PUDO sem Fricção

A logística de devoluções continua a apoiar o mercado de entrega fora do domicílio (OOH) na Alemanha, especialmente onde os volumes de moda dominam o fluxo de pedidos do comércio eletrônico. Em 2025, foram registradas 550 milhões de encomendas devolvidas na Alemanha, ante 530 milhões em 2024, mantendo a logística reversa sob pressão constante[3]Forschungsgruppe Retourenmanagement, "Novo Recorde – Previsão de 550 Milhões de Encomendas Devolvidas na Alemanha em 2025," Forschungsgruppe Retourenmanagement, retourenforschung.de. O canal de moda permanece central nesse padrão, pois os pedidos de múltiplos tamanhos e cores ainda levam a uma queda previsível na atividade após a entrega. As devoluções em autoatendimento via PUDO eliminam a necessidade de agendamento de coleta por courier, reduzem o tempo de entrega para os consumidores e permitem que as operadoras agrupem os fluxos reversos com os movimentos de encomendas diretas nos mesmos nós da rede. Esse modelo operacional é especialmente valioso quando os consumidores desejam flexibilidade, mas as operadoras precisam de um processo de coleta de menor custo que se encaixe nas visitas rotineiras a lojas e nos padrões de deslocamento no bairro. Para o mercado de entrega fora do domicílio (OOH) na Alemanha, a intensidade sustentada das devoluções significa que a infraestrutura de armários e pontos PUDO está se tornando uma parte duradoura da logística varejista, e não um complemento de curto prazo.

Expansão de Redes de Armários Abertos Compartilhados e Neutros a Operadoras

O mercado de entrega fora do domicílio (OOH) na Alemanha está entrando em uma nova fase em que a infraestrutura compartilhada está corroendo a vantagem anteriormente detida por redes fechadas e proprietárias. DPD Deutschland GmbH e GLS Germany GmbH lançaram formalmente a inboxx em março de 2026 como uma rede aberta de armários de encomendas com marca conjunta e neutra a operadoras, e as empresas estabeleceram uma meta de 20.000 pontos OOH compartilhados, incluindo até 6.000 armários, até o final de 2027[4]GLS Group, "GLS e DPD Lançam a inboxx como Sua Marca Compartilhada de Armários de Encomendas Abertos," GLS Group, gls-group.eu. No mesmo mês, a myflexbox expandiu sua cooperação com a DPD por meio de um contrato de aluguel de compartimentos fixos de longo prazo, aprofundando o acesso a armários neutros a operadoras em locais alemães. Esse modelo reduz as barreiras de entrada para operadoras que não conseguem justificar uma implantação nacional de armários proprietários em seus próprios balanços. Também amplia o caso de uso além da coleta padrão de encomendas, pois devoluções, fluxos de peças de reposição B2B e entregas de serviços técnicos noturnos podem se encaixar mais facilmente em redes abertas. À medida que essas redes se expandem, o mercado de entrega fora do domicílio (OOH) na Alemanha está deslocando sua competição para integração de software, qualidade da interface com o consumidor e acesso a parceiros, em vez de pura propriedade de hardware de aço.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Licenciamento Municipal Rigoroso (Sondernutzungserlaubnis) para APMs em Nível de Rua | -0.7% | Nacional, agudo em Munique, Berlim, Hamburgo | Médio prazo (2-4 anos) |

| Expectativa Histórica Profundamente Enraizada de Entrega Domiciliar Gratuita | -0.5% | Nacional | Longo prazo (≥ 4 anos) |

| Restrições de Espaço no Varejo de Alta Densidade para Expansão das Redes PUDO | -0.3% | Áreas centrais urbanas, incluindo Munique, Berlim, Hamburgo, Colônia | Médio prazo (2-4 anos) |

| Resistência à Interoperabilidade por Parte das Redes Incumbentes Dominantes | -0.2% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Licenciamento Municipal Rigoroso (Sondernutzungserlaubnis) para APMs em Nível de Rua

O licenciamento continua sendo o freio mais claro de curto prazo para uma densificação mais rápida no mercado de entrega fora do domicílio (OOH) na Alemanha. O membro do conselho da DHL, Nikola Hagleitner, afirmou em 2025 que o processo de licenciamento para novas Packstations pode ser tão complexo quanto uma aprovação de construção, e a empresa associou esse ônus ao progresso mais lento em relação a uma ambição de instalação de até 3.000 armários por ano. O problema não é a falta de demanda nacional; o atraso decorre da variação municipal em processos, documentação, regras de espaço público e prazos de aprovação. A BPEX argumentou em junho de 2025 que as cidades alemãs precisam integrar o planejamento logístico ao desenvolvimento de novos distritos para que a infraestrutura OOH possa ser implantada em um cronograma mais previsível. Isso significa que a economia de implantação é afetada não apenas pela demanda de encomendas e pela qualidade do local, mas também pela capacidade administrativa local e pela disposição de tratar os armários como ativos essenciais de logística urbana. Até que esses processos locais se tornem mais consistentes, o mercado de entrega fora do domicílio (OOH) na Alemanha continuará enfrentando uma conversão mais lenta da intenção de investimento em capacidade instalada.

Expectativa Histórica Profundamente Enraizada de Entrega Domiciliar Gratuita

As expectativas dos consumidores construídas em torno da entrega domiciliar gratuita continuam a limitar o ritmo de mudança no mercado de entrega fora do domicílio (OOH) na Alemanha. As grandes plataformas de comércio eletrônico há muito treinaram os compradores a ver a entrega residencial padrão como o padrão, o que faz com que a coleta OOH pareça uma concessão, a menos que o checkout explique claramente seu valor. A DHL eCommerce relatou em 2025 que 41% dos consumidores europeus redirecionam encomendas para locais OOH, mas a Alemanha ainda fica atrás de mercados como Polônia e França, onde o OOH foi enquadrado de forma mais forte em torno de conveniência e escolha. Isso importa porque a expansão da rede por si só não garante o uso se o caminho de checkout ainda apresentar a entrega domiciliar como a opção mais familiar e sem fricção. A mudança depende de incentivos, comunicação mais clara com o cliente e maior aceitação de que a coleta e a entrega podem se encaixar no comportamento regular de compras e deslocamentos. Enquanto essa lacuna de expectativas persistir, o mercado de entrega fora do domicílio (OOH) na Alemanha se expandirá de forma constante, mas não desbloqueará seu pleno potencial de eficiência tão rapidamente quanto os provedores de infraestrutura gostariam.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor de Usuário Final: O Comércio Eletrônico Ancora a Demanda Enquanto a Saúde Adiciona Profundidade de Crescimento Premium

O comércio eletrônico detinha 39,68% da participação do mercado de entrega fora do domicílio (OOH) na Alemanha em 2025 e está projetado para se expandir a um CAGR de 4,75% até 2031, tornando-o tanto o maior quanto o segmento de usuário final de crescimento mais rápido. Com a penetração do comércio eletrônico alemão em 87%, a narrativa de volume foi além de simplesmente adicionar novos compradores online e agora se concentra mais em como as encomendas e devoluções são tratadas com eficiência. O piloto de Packstation sem registro da DHL em julho de 2025 reflete essa mudança, pois foi projetado para capturar compradores que ainda optam pela entrega domiciliar e trazê-los para um fluxo de armários sem registro prévio. A mesma lógica é reforçada pela escala da logística reversa, com volumes de encomendas devolvidas projetados em 550 milhões em 2025 e criando um fluxo constante de interações de entrega que apoiam o uso de armários e pontos PUDO além de novos pedidos. Em termos práticos, isso significa que o setor de entrega fora do domicílio (OOH) na Alemanha está ganhando mais onde a logística varejista precisa de um modelo de entrega ao consumidor repetível e de menor fricção.

A saúde está atraindo mais atenção estratégica do que sua base de receita atual sozinha sugeriria no mercado de entrega fora do domicílio (OOH) na Alemanha. O Estudo BPEX KEP 2025 identificou a saúde como um dos poucos grupos de usuários finais com expectativa de crescimento sustentado do volume de remessas em 2025, mesmo com a atividade manufatureira e industrial permanecendo fraca. A DHL reforçou essa prioridade em maio de 2025 ao expandir seu campus de Ciências da Vida e Saúde em Florstadt para 100.000 m² com capacidade para mais de 140.000 paletes de produtos farmacêuticos e médicos. O BFSI contribui com volumes mais moderados por meio de movimentações seguras de documentos e equipamentos, enquanto manufatura, indústria primária e comércio atacadista e varejista offline adicionam coletas B2B mais estáveis, porém de movimentação mais lenta, que frequentemente se encaixam em pontos PUDO compartilhados e armários corporativos. Em conjunto, esses grupos menores de usuários finais não deslocam o comércio eletrônico, mas aprofundam o mercado de entrega fora do domicílio (OOH) na Alemanha ao ampliar o mix de casos de uso e apoiar camadas de serviço de maior valor.

Por Modelo de Negócio: O B2C Fornece a Base Enquanto o C2C Impulsiona a Urgência do Crescimento

O B2C detinha 58,21% de participação em 2025, conferindo-lhe a maior base dentro do tamanho do mercado de entrega fora do domicílio (OOH) na Alemanha por valor. Essa posição reflete o vínculo direto entre os densos volumes de encomendas do comércio eletrônico e as vantagens de custo da consolidação da entrega final e das devoluções por meio de pontos PUDO e armários. À medida que as redes compartilhadas se expandem, o B2C se beneficia de uma seleção mais ampla de opções de coleta sem exigir que cada operadora construa uma rede nacional proprietária, o que torna os locais adjacentes ao varejo e ao deslocamento mais valiosos. A parceria da DPD e GLS com a ECE em fevereiro de 2026 para equipar até 50 estacionamentos de shopping centers com estações de encomendas demonstra como as grandes propriedades varejistas estão sendo transformadas em infraestrutura estruturada de última milha para uso diário dos consumidores. O alto volume de encomendas devolvidas na Alemanha também apoia esse modelo, pois os compradores B2C frequentemente precisam tanto de coleta de entregas quanto de entrega reversa dentro da mesma rede de bairro.

O C2C está projetado para registrar o CAGR mais rápido de 6,14% até 2031, conferindo-lhe o papel de crescimento mais forte dentro do mercado de entrega fora do domicílio (OOH) na Alemanha. A ascensão das plataformas de revenda entre pares é um motivo fundamental, pois os vendedores ocasionais precisam de criação de etiquetas sem fricção e opções de entrega próximas, em vez de relações formais de envio empresarial. Isso torna os armários e as lojas de encomendas bem adequados para os fluxos C2C, onde as remessas tendem a ser leves, de menor valor e altamente sensíveis à conveniência no ponto de despacho. O B2B permanece menor em volume, mas agrega profundidade de valor por meio de fluxos críticos em termos de tempo, e a cooperação da myflexbox com a Night Star Express mostra como as redes abertas de armários estão sendo usadas para itens urgentes em cadeias de serviços técnicos. O resultado é um mix de modelos de negócio em que o B2C ancora a escala atual, o C2C fornece a urgência do crescimento futuro e o B2B melhora a monetização por meio de necessidades de serviços especializados.

Análise Geográfica

A conurbação Rhine-Ruhr, a Grande Berlim, a Grande Munique, Frankfurt Rhine-Main e Hamburgo permanecem as zonas de maior demanda porque a densidade de encomendas, a co-localização varejista e a proximidade de centros de triagem se alinham de forma mais favorável nesses locais. O POI Data contabilizou 16.064 locais verificados de armários de encomendas em toda a Alemanha em maio de 2026, confirmando que a base instalada já é significativa em escala nacional, mesmo antes da próxima grande onda de implantação de redes compartilhadas. Ainda assim, a divisão urbano-rural permanece clara, pois as grandes cidades podem suportar uma utilização mais rápida e uma maior produtividade por parada do que as áreas rurais com menor fluxo diário de pessoas. A BPEX projetou que o OOH poderia representar de 25% a 30% das entregas urbanas até 2030, sugerindo que o próximo grande passo de adoção será liderado por corredores metropolitanos, e não por uma expansão nacional uniforme.

A narrativa geográfica também é moldada pelos 16 estados federais da Alemanha e pelas regras locais dentro deles. Munique atualizou seu nono Luftreinhalteplan em outubro de 2025, introduzindo novas restrições de acesso para veículos a diesel dentro do Mittlerer Ring e pressionando as operadoras a reduzir as movimentações repetidas de vans por meio de modelos de entrega mais consolidados. A Alemanha ainda tinha 35 Umweltzonen ativas no final de 2025, o que significa que o planejamento logístico de baixas emissões permanece relevante em um amplo conjunto de centros urbanos. Baden-Württemberg, Baviera e Renânia do Norte-Vestfália continuam a atrair atenção desproporcional de infraestrutura porque sua densidade comercial oferece aos operadores um argumento mais sólido para absorver o esforço de licenciamento e o custo de instalação. Essa variação em nível estadual significa que o mercado de entrega fora do domicílio (OOH) na Alemanha avança por clusters primeiro, e depois se expande de forma mais gradual para cidades secundárias e distritos de menor densidade.

A oportunidade de médio prazo da Alemanha decorre de quanta nova densidade ainda está programada, e não apenas da base de rede atual. A DHL estabeleceu uma meta de 30.000 Packstations até 2030, o que indica que o incumbente nacional ainda vê espaço substancial para maior penetração. A inboxx está visando 20.000 pontos OOH compartilhados até o final de 2027, e a myflexbox continua a ampliar o acesso neutro a operadoras em locais alemães. Essa combinação sugere que o mercado de entrega fora do domicílio (OOH) na Alemanha se tornará mais denso por meio de uma combinação de expansão do incumbente e implantação de redes abertas, com os maiores ganhos provavelmente emergindo onde o licenciamento, o fluxo de pessoas e a demanda de múltiplas operadoras se alinham de forma mais clara.

Cenário Competitivo

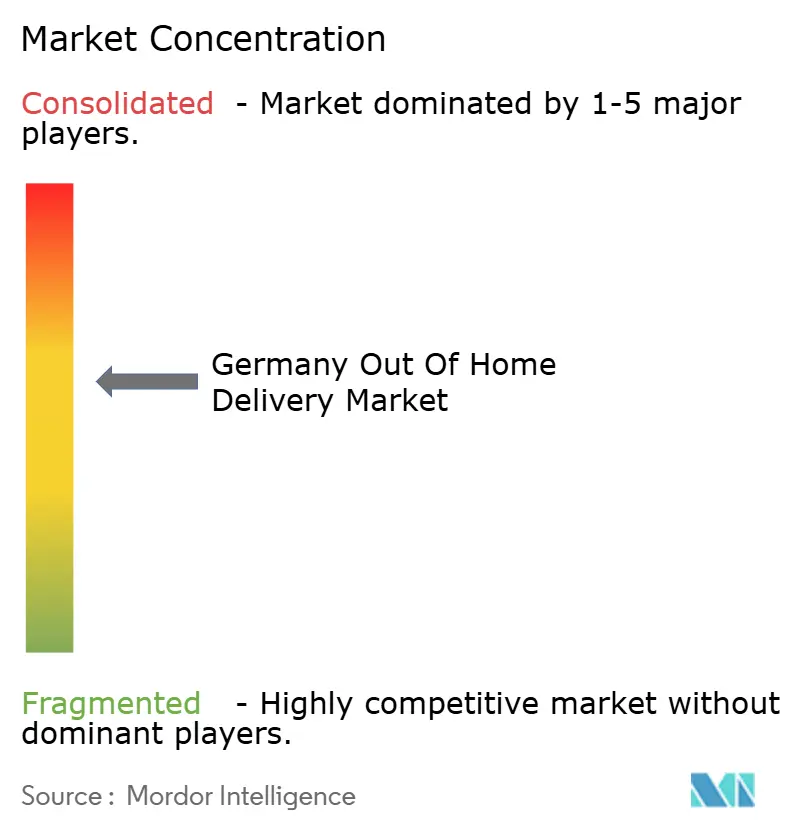

O mercado de entrega fora do domicílio (OOH) na Alemanha permanece moderadamente concentrado, pois um incumbente postal nacional ainda controla a marca de armários proprietários mais visível, enquanto vários concorrentes internacionais e regionais estão construindo escala por meio de infraestrutura compartilhada. A DHL mantém uma base instalada sólida e um amplo alcance junto aos consumidores por meio da Packstation, mas o cenário competitivo não é mais definido apenas por redes fechadas e ecossistemas de operador único. O lançamento da inboxx pela DPD e GLS em março de 2026 representa o desafio coordenado mais visível a essa estrutura, pois formaliza uma plataforma neutra a operadoras com ambições de implantação nacional, em vez de uma cooperação bilateral limitada. A myflexbox também é importante nesse contexto, pois seu modelo neutro a operadoras oferece a múltiplos operadores acesso a uma camada aberta de armários sem aguardar uma construção proprietária. O mercado de entrega fora do domicílio (OOH) na Alemanha está, portanto, migrando da exclusividade baseada em marca para uma estrutura híbrida em que a escala do incumbente e a interoperabilidade da rede compartilhada competem lado a lado.

Três posturas estratégicas amplas são visíveis no campo. Uma é a abordagem de custo e consolidação, em que as operadoras usam a infraestrutura OOH para reduzir o manuseio de entregas domiciliares repetidas e defender margens em um ambiente operacional sensível a salários. Outra é a abordagem de parceria e escala, e o acordo da DPD e GLS com a ECE em fevereiro de 2026 para equipar até 50 estacionamentos de shopping centers ilustra como os anfitriões de locais estão se tornando parte do posicionamento competitivo. Uma terceira é o modelo de nicho vertical, em que os armários abertos são integrados a fluxos urgentes de serviços técnicos B2B, como demonstrado pela Night Star Express usando a myflexbox para itens urgentes. Essas posturas podem coexistir, mas recompensam diferentes pontos fortes, incluindo economia de rotas, acesso a parceiros, orquestração de software e especialização por caso de uso.

As ações das empresas em 2025 e 2026 mostram com que rapidez as posições estão sendo ajustadas. A DHL usou o design de serviço como alavanca competitiva com seu piloto de Packstation sem registro, que visava remover a fricção de integração e ampliar a conversão de usuários de primeira vez. A DPD e a GLS usaram a implantação compartilhada para ganhar alcance mais rapidamente, primeiro por meio da inboxx e depois por meio de parcerias de locais que conectam a infraestrutura de armários a ativos de estacionamento varejista existentes. No lado das lojas de encomendas, a Hermes entrou em um período de mudança estrutural após a Advent International concordar em novembro de 2025 em vender sua participação minoritária de 25% de volta ao Grupo Otto, encerrando uma parceria de cinco anos e sinalizando um reposicionamento adicional em torno da economia de entrega da operadora. O resultado competitivo é um mercado de entrega fora do domicílio (OOH) na Alemanha em que os principais participantes não estão parados, pois estão ativamente mudando o acesso à rede, a estratégia de ativos e as parcerias de localização para defender ou melhorar sua posição.

Líderes do Setor de Entrega Fora do Domicílio na Alemanha

DHL Paket GmbH

Hermes Germany GmbH

DPD Deutschland GmbH

GLS Germany GmbH & Co. OHG

United Parcel Service Deutschland S.à r.l. & Co. OHG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: DPD Deutschland GmbH e GLS Germany GmbH lançaram formalmente a

inboxx,

sua rede aberta de armários de encomendas com marca conjunta e neutra a operadoras, visando 20.000 pontos OOH compartilhados, incluindo até 6.000 armários, até o final de 2027, representando o maior compromisso coordenado de infraestrutura OOH de acesso aberto na história do setor de encomendas da Alemanha. - Fevereiro de 2026: DPD Deutschland GmbH e GLS Germany GmbH assinaram uma parceria com a ECE Marketplaces para equipar até 50 estacionamentos de shopping centers operados pela ECE em toda a Alemanha com estações de encomendas neutras a operadoras até meados de 2026, marcando a primeira vez que um grande operador de propriedades varejistas fez parceria com serviços de encomendas para implantação estruturada de OOH de última milha em escala.

- Novembro de 2025: A Advent International celebrou um acordo para alienar sua participação minoritária de 25% na Hermes Germany GmbH de volta ao Grupo Otto, concluindo uma parceria estratégica de cinco anos.

- Maio de 2025: O DHL Group concluiu a expansão de seu campus de Ciências da Vida e Saúde em Florstadt, próximo a Frankfurt, na Alemanha, ampliando o local para 100.000 m² com capacidade para mais de 140.000 paletes de produtos farmacêuticos e médicos, transformando-o em um hub europeu de logística farmacêutica atendendo aos setores de biofarmacêutica, farmacêutica especializada, tecnologia médica e pesquisa clínica.

Escopo do Relatório do Mercado de Entrega Fora do Domicílio na Alemanha

| Comércio Eletrônico |

| Serviços Financeiros (BFSI) |

| Saúde |

| Manufatura |

| Indústria Primária |

| Comércio Atacadista e Varejista (Offline) |

| Outros |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Consumer-to-Consumer (C2C) |

| Por Setor de Usuário Final | Comércio Eletrônico |

| Serviços Financeiros (BFSI) | |

| Saúde | |

| Manufatura | |

| Indústria Primária | |

| Comércio Atacadista e Varejista (Offline) | |

| Outros | |

| Por Modelo de Negócio | Business-to-Business (B2B) |

| Business-to-Consumer (B2C) | |

| Consumer-to-Consumer (C2C) |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho esperado do mercado de entrega fora do domicílio (OOH) na Alemanha até 2031?

O mercado de entrega fora do domicílio (OOH) na Alemanha está previsto para atingir 2,68 bilhões de USD até 2031, a partir de 2,16 bilhões de USD em 2026, a um CAGR de 4,44% no período de 2026 a 2031.

Qual segmento de usuário final lidera a demanda na Alemanha?

O comércio eletrônico é o segmento de usuário final líder, detendo 39,68% de participação em 2025 e também registrando o CAGR mais rápido de 4,75% até 2031.

Qual modelo de negócio está crescendo mais rapidamente na entrega fora do domicílio na Alemanha?

O B2C permanece o maior modelo com 58,21% de participação em 2025, enquanto o C2C está projetado para crescer mais rapidamente a um CAGR de 6,14% até 2031.

Por que os armários de encomendas e os pontos PUDO estão se expandindo na Alemanha?

A expansão está sendo apoiada pela adoção dos consumidores, pela implantação de redes abertas, pela escassez de mão de obra e pelos altos volumes de encomendas devolvidas, com a taxa de utilização dos pontos de coleta subindo de 9,35% no primeiro trimestre de 2025 para 14,10% no segundo trimestre de 2025.

O que está desacelerando a implantação nas cidades alemãs?

A principal restrição é o licenciamento municipal para armários em nível de rua, que a DHL descreveu como altamente complexo e inconsistente entre os municípios.

Quais empresas estão moldando a atividade competitiva em 2026?

DHL, DPD, GLS, myflexbox e Hermes permanecem centrais no posicionamento atual, com a inboxx e a implantação baseada na ECE se destacando entre os principais movimentos de 2026.

Página atualizada pela última vez em: