Tamanho e Participação do Mercado de Energia para Centros de Dados da Polônia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

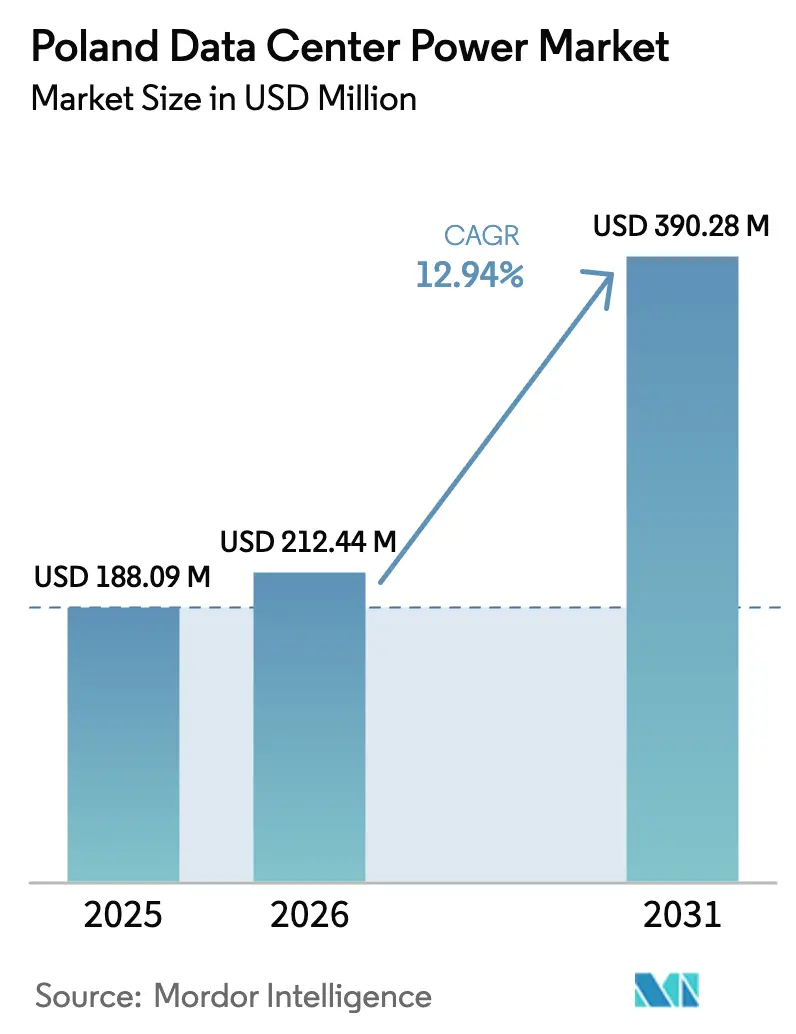

| Tamanho do mercado no ano base (2025) | 188.09 Milhões de dólares |

| Tamanho do Mercado (2026) | 212.44 Milhões de dólares |

| Tamanho do Mercado (2031) | 390.28 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.94% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia para Centros de Dados da Polônia por Mordor Intelligence

O tamanho do mercado de energia para centros de dados da Polônia deverá crescer de USD 188,09 milhões em 2025 para USD 212,44 milhões em 2026 e está previsto para atingir USD 390,28 milhões até 2031 a uma CAGR de 12,94% no período de 2026-2031. O impulso de crescimento espelha a estratégia da Polônia de se tornar o hub de infraestrutura digital da Europa Central, um papel reforçado quando a Microsoft confirmou uma expansão de USD 704 milhões de sua região de nuvem em Varsóvia em fevereiro de 2025. O generoso financiamento da UE para armazenamento interativo com a rede elétrica e um orçamento nacional digital de USD 7,4 bilhões mantêm o capital fluindo em direção a instalações de alta densidade de energia capazes de hospedar clusters de treinamento de IA. A rede elétrica da Polônia também está mais limpa do que antes: as energias renováveis forneceram 27% da eletricidade em 2024, em comparação com a matriz dominada pelo carvão observada dois anos antes. A demanda por equipamentos acompanha essas mudanças de políticas e investimentos.

Principais Conclusões do Relatório

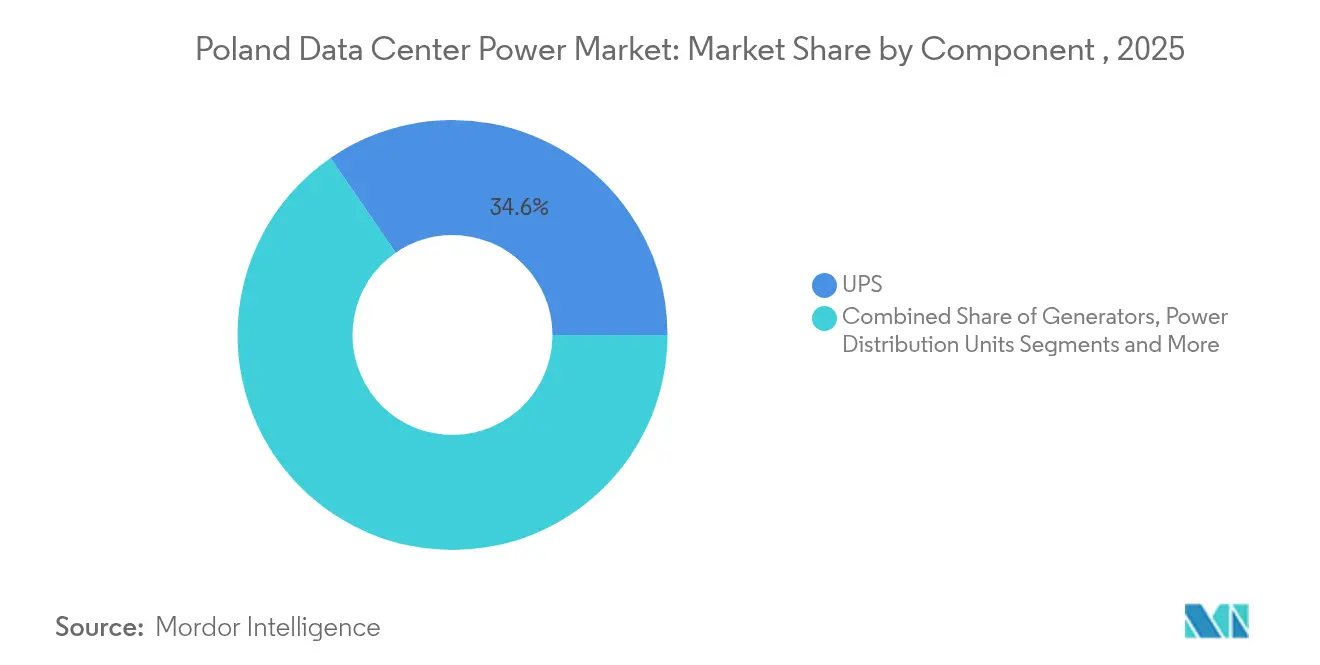

- Por componente, os Sistemas de UPS lideraram com 34,60% da participação no mercado de energia para centros de dados da Polônia em 2025, enquanto as Unidades de Distribuição de Energia estão previstas para se expandir a uma CAGR de 13,42% até 2031.

- Por tipo de centro de dados, os provedores de colocalização responderam por 51,20% da receita em 2025; os operadores de hiperescala e nuvem devem crescer mais rapidamente a uma CAGR de 14,49% até 2031.

- Por tamanho do centro de dados, as instalações de grande porte capturaram 30,40% do tamanho do mercado de energia para centros de dados da Polônia em 2025, enquanto os projetos de escala mega estão posicionados para avançar a uma CAGR de 15,05% até 2031.

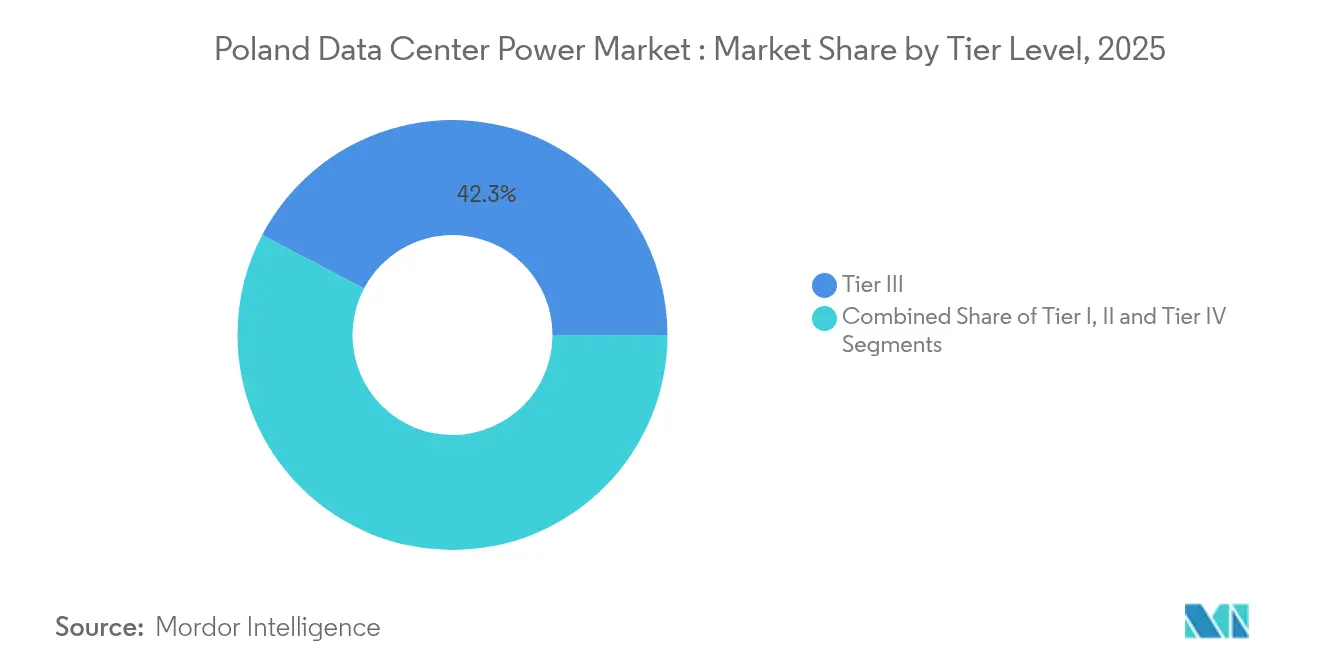

- Por nível, as instalações de Nível III dominaram com uma participação de 42,30% em 2025, enquanto o Nível IV é a classe de crescimento mais rápido a uma CAGR de 15,28% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia para Centros de Dados da Polônia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansões de nuvem e hiperescala aceleram os ciclos de renovação de UPS e geradores | +3.2% | Região metropolitana de Varsóvia, cidades secundárias | Médio prazo (2-4 anos) |

| Densidades de rack impulsionadas por IA (>60 kW) impulsionando a transição para UPS de íon-lítio e estado sólido | +2.8% | Principais hubs de centros de dados em todo o país | Curto prazo (≤ 2 anos) |

| Subsídios da UE para armazenamento de baterias interativo com a rede elétrica colocalizado com centros de dados | +2.1% | Nacional, com concentração em Mazowieckie | Longo prazo (≥ 4 anos) |

| Módulos de energia "pods" modulares reduzem os prazos de construção poloneses em 40% | +1.9% | Implantação nacional, hub de fabricação de Bielsko-Biała | Médio prazo (2-4 anos) |

| Renováveis no local + PPAs melhoram o PUE e desbloqueiam tarifas de energia preferenciais | +1.6% | Nacional, com adoção antecipada na região de Varsóvia | Longo prazo (≥ 4 anos) |

| A nova fábrica de painéis de distribuição elétrica da Flex em Bielsko-Biała localiza a cadeia de suprimentos, reduzindo o CAPEX | +1.4% | Otimização da cadeia de suprimentos nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansões de Nuvem e Hiperescala Aceleram os Ciclos de Renovação de UPS e Geradores

Os operadores de hiperescala estão desmantelando o antigo modelo de depreciação de dez anos ao substituir as frotas de UPS legadas a cada cinco a sete anos para atender às necessidades dos servidores de IA. A atual expansão de USD 704 milhões da Microsoft está condicionada a equipamentos elétricos de maior eficiência, capazes de suportar racks de alta densidade sem interrupções não planejadas. A Beyond.pl espelha a tendência com um campus de 150 MW projetado para treinamento de IA, onde as classificações dos equipamentos de energia situam-se 40-60% acima dos padrões de colocalização. Dessa forma, os contratos fluem, os fabricantes obtêm pedidos recorrentes e um mercado secundário surge para estruturas de UPS recondicionadas. Os integradores locais também se beneficiam porque os ciclos de substituição rápida se traduzem em receitas de serviços de vários anos. O resultado é um ciclo de retroalimentação positivo: uma melhor resiliência de energia incentiva mais cargas de nuvem a se instalar na Polônia, reforçando o mercado de energia para centros de dados da Polônia como um hub regional preferido.

Densidades de Rack Impulsionadas por IA Promovendo a Transição para UPS de Íon-Lítio e Estado Sólido

Os clusters de IA que consomem mais de 60 kW por rack obrigam os operadores a repensar a química das baterias. Os bancos de íon-lítio oferecem uma área 50-70% menor e reduzem a produção de calor em 40% em comparação com as baterias VRLA, aliviando as cargas de resfriamento nas áreas imobiliárias restritas de Varsóvia.[1]Legrand, "Powering the Future of AI Innovation and Efficiency", legrand.comA implementação interna de IA da Cisco demonstrou que curvas de descarga mais limpas melhoraram a precisão do treinamento de redes neurais, uma descoberta que levou outros operadores de hiperescala a adotar blocos de UPS de estado sólido apesar do custo inicial mais elevado no cisco.com. Os acordos de fornecimento agora incluem garantias de desempenho de oito anos como padrão, inclinando ainda mais a equação de custo-benefício. A adoção antecipada da Polônia envia um sinal aos fabricantes de equipamentos para pilotar suas químicas mais recentes aqui, e esses bancos de testes alimentam melhores projetos de produtos em todo o mundo.

Um esquema de armazenamento de EUR 1,2 bilhão sancionado pela UE compensa parcialmente o capex das baterias que protegem os servidores e estabilizam a rede elétrica polonesa. [2]Comissão Europeia, "State aid: Commission approves €1.2 billion Polish scheme to support electricity storage facilities," Comissão Europeia, ec.europa.eu O subsídio pode cobrir até 45% dos investimentos qualificados, tornando o caso de negócios atraente para empresas de colocalização ansiosas para monetizar ativos de energia ociosos ao participar do mercado de balanceamento liberalizado lançado em junho de 2024. Os pioneiros preveem períodos de retorno inferiores a cinco anos, uma vez contabilizadas as receitas de resposta de frequência. Mazowieckie, onde a maioria das instalações se conecta, é a principal beneficiária porque o congestionamento da rede é mais intenso perto de Varsóvia. Os operadores também enquadram o programa como uma proteção contra o aumento das tarifas de energia no atacado, defendendo-o como prova de que os centros de dados podem fazer parte da solução de emissões líquidas zero.

Módulos de Energia Modulares Reduzem os Prazos de Construção Poloneses em 40%

A Flex dobrou a área de sua fábrica em Bielsko-Biała para 1,2 milhão de pés quadrados para produzir em massa módulos de energia testados em fábrica que se encaixam nos locais poloneses como peças de Lego. A pré-fabricação reduz a mão de obra no local em aproximadamente 60%, o que é fundamental em um país com escassez de eletricistas de Nível IV. A Vertiv relata resultados semelhantes, afirmando que suas construções fora do local reduzem 30% dos cronogramas padrão.[3]Vertiv, "Centro de dados pré-fabricado", vertiv.comA vantagem de velocidade oferece aos desenvolvedores locais uma forma de garantir contratos de nuvem que dependem de janelas de entrega rigorosas. Os módulos padronizados também ajudam os investidores a modelar o capex com menos variância, incentivando construções repetidas que compõem a demanda por painéis de distribuição elétrica, transformadores e sistemas de monitoramento.

Análise de Impacto das Restrições*

| Restrição | (~)% Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alta de 25% no preço de atacado de eletricidade polonesa pós-2022 | -2.4% | Nacional, com impacto agudo nas zonas industriais | Curto prazo (≤ 2 anos) |

| Atrasos nas licenças de conexão à rede com média de 18 meses em Mazowieckie | -1.8% | Região metropolitana de Varsóvia, estendendo-se às cidades secundárias | Médio prazo (2-4 anos) |

| Escassez de engenheiros elétricos certificados em Nível IV na Polônia | -1.2% | Escassez nacional de competências, concentrada nos hubs técnicos | Longo prazo (≥ 4 anos) |

| O aumento dos custos do diesel infla os orçamentos de OPEX dos geradores em >15% | -0.9% | Impacto nacional nos sistemas de energia de reserva | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alta de 25% ao Ano no Preço de Atacado de Eletricidade Polonesa Pós-2022

O teto tarifário doméstico estabelecido pelo governo em 500 PLN/MWh não oferece alívio aos compradores comerciais, por isso os players de colocalização buscam PPAs de energia renovável e retrofits de eficiência energética. Os projetos em fase de concepção agora estão modelando custos de serviços públicos muito mais elevados e podem enfrentar atrasos no financiamento até que os credores estejam convencidos de que as estratégias de cobertura de risco são robustas. Embora essas pressões estimulem o interesse em energia solar no local, elas prejudicam o crescimento geral, especialmente para os pequenos entrantes sem economias de escala.

Atrasos nas Licenças de Conexão à Rede com Média de 18 Meses em Mazowieckie

Garantir uma conexão de média tensão à rede de Varsóvia pode levar um ano e meio, pois a operadora de transmissão PSE administra pedidos concorrentes de parques eólicos, fábricas e centros de dados. Os desenvolvedores frequentemente arcam com EUR 2-5 milhões em custos de atualização da rede, elevando os orçamentos totais dos projetos e reduzindo as taxas internas de retorno. Alguns operadores de hiperescala agora consideram Poznań ou Wrocław para contornar o gargalo de Varsóvia, mas essas mudanças aumentam a latência e complicam o agrupamento de ecossistemas. O Escritório de Regulação de Energia afirma que as reformas facilitarão as recusas puramente técnicas em 2026, mas os atrasos atuais moderam as perspectivas, de outro modo fortes, para o mercado de energia para centros de dados da Polônia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Sistemas de UPS Ancoram os Gastos Enquanto as UPDs Inteligentes Avançam Rapidamente

Os Sistemas de UPS geraram a maior fatia de receita, controlando 34,60% do mercado de energia para centros de dados da Polônia em 2025. Essa posição decorre da necessidade inegociável de energia condicionada quando as cargas de treinamento de IA seriam interrompidas em milissegundos com uma queda de tensão. As topologias de íon-lítio dominam as novas instalações porque liberam espaço em rack e reduzem a demanda de resfriamento. Os projetos híbridos de diesel mais baterias agora são fornecidos com monitoramento avançado para que os operadores possam alternar para o modo de suporte à rede em menos de quatro segundos quando a frequência desviar. Enquanto isso, o tamanho do mercado de energia para centros de dados da Polônia associado às UPDs está crescendo a uma CAGR de 13,42%, um reflexo da evolução dos racks de estruturas metálicas passivas para nós de energia inteligentes. As UPDs modernas contam com medição ao nível do circuito que alimenta os painéis de DCIM em tempo real, permitindo que os operadores reduzam cargas não críticas durante picos de preços ou eventos da rede. Os fornecedores capitalizam esses fluxos de dados ao agrupar análises que preveem falhas nos disjuntores com dias de antecedência.

Os contratos de serviço se expandem em paralelo. As complexas químicas de lítio precisam de técnicos certificados, impulsionando a demanda por pacotes de Manutenção e Suporte que estendem a cobertura de garantia além de cinco anos. Os módulos de treinamento agora integram percursos em realidade aumentada para que o escasso grupo de talentos da Polônia possa se capacitar sem sair da instalação, o que é vantajoso tanto para o empregador quanto para o engenheiro.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Centro de Dados: A Aceleração da Hiperescala Redefine as Normas de Projeto

A colocalização ainda representa 51,20% da receita do setor porque as empresas locais preferem alugar espaço em vez de financiar uma construção completa. No entanto, os operadores de hiperescala registrarão a CAGR mais rápida de 14,49% até 2031, à medida que as cargas de trabalho de IA migram para campus dedicados projetados acima de 60 kW por rack. Esses campus importam salas elétricas padronizadas que se encaixam como contêineres de transporte, reduzindo drasticamente as horas de fiação em campo e elevando o perfil do mercado de energia para centros de dados da Polônia junto às equipes de aquisição globais. As instalações de borda e empresariais cumprem um papel complementar. Bancos e agências públicas, vinculados por mandatos de soberania, mantêm salas no local que raramente excedem 5 MW, mas exigem tempo de atividade próximo ao Nível III, reforçando uma saudável cauda de pedidos de médio porte para painéis de distribuição elétrica e geradores de reserva.

Por Tamanho do Centro de Dados: Megaprojetos Puxam a Curva de Gastos para Cima

As instalações de grande porte lideraram as participações de receita com 30,40% em 2025, mas os sites de escala mega crescerão a uma taxa de 15,05% ao longo do período previsto. A economia impulsiona essa mudança: dobrar a capacidade eleva o capex elétrico em apenas cerca de 65% porque as carcaças dos painéis de distribuição e as salas de controle escalam de forma não linear. Os campus de grande escala espalhados por mais de 100 acres também oferecem terreno para arrays solares no local, grandes o suficiente para compensar 5-10% da carga, uma fatia que reduziu significativamente o tamanho do mercado de energia para centros de dados da Polônia para compras externas de eletricidade em 2024. Os sites de grande e médio porte permanecem relevantes para usos sensíveis à latência, especialmente plataformas de jogos que devem permanecer abaixo de 15 milissegundos para usuários regionais. Os centros de dados de pequeno porte, muitas vezes retrofits em porões de escritórios, recebem menos novas construções, mas abundante trabalho de modernização à medida que os inquilinos solicitam retrofits de UPS de lítio que evitam os problemas de código de incêndio comuns em salas com VRLA.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Nível: A Adoção Premium de Nível IV Sinaliza a Economia de Tempo de Inatividade Zero

O Nível III continua sendo o motor comercial com 42,30% de participação devido à sua pragmática redundância N+1 e às rotinas familiares de operação e manutenção. Os operadores toleram o risco incremental de tempo de inatividade porque isso reduz cerca de USD 4 milhões do capex para uma sala de 10 MW em comparação com um projeto puro de Nível IV. No entanto, o apetite dos clientes por treinamento de IA e negociação de alta frequência está movendo a agulha da CAGR: as instalações de Nível IV, cada uma com caminhos elétricos totalmente independentes, crescerão 15,28% ao ano até 2031. Essa tendência eleva o mercado de energia para centros de dados da Polônia porque o Nível IV duplica a quantidade de conjuntos de UPS, barramentos e chaves de transferência automática. Os custos são 25-40% acima do Nível III, mas as penalidades financeiras decorrentes de qualquer interrupção facilmente superam esses prêmios para negociadores algorítmicos ou modeladores de IA generativa.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

Varsóvia oferece as rotas de fibra óptica mais profundas, hotéis de operadoras e clusters de demanda empresarial. A concentração eleva os preços dos imóveis, mas garante latência inferior a 20 milissegundos para a maioria das capitais da Europa Central e Oriental, uma estatística que consolida Varsóvia como a porta de entrada para os operadores de hiperescala que entram na região. O congestionamento da rede, no entanto, faz com que os desenvolvedores considerem Cracóvia, Poznań e Wrocław mais seriamente. Cracóvia se beneficia do sul da Polônia rico em energia hidrelétrica, Poznań fica perto da interconexão 50Hertz da Alemanha, e Wrocław atrai atenção por seus menores custos imobiliários e mão de obra qualificada fornecida pelas universidades locais.

As províncias do norte podem crescer à medida que os parques eólicos offshore se conectam às subestações de 400 kV que estão sendo atualizadas pela SPIE sob contratos com a PSE no spie.com. Os planejadores de centros de dados veem uma oportunidade de ancorar campus perto dessas subestações, onde a energia é verde e as taxas de interconexão são modestas. Enquanto isso, o clima frio da Polônia permite resfriamento por ar livre por cerca de metade do ano, reduzindo o PUE em 0,1-0,2 pontos em comparação com Viena ou Frankfurt. Essa vantagem climática apoia a narrativa do mercado de energia para centros de dados da Polônia de que o país pode hospedar clusters de IA com uso intensivo de computação com menor sobrecarga de energia.

Cenário Competitivo

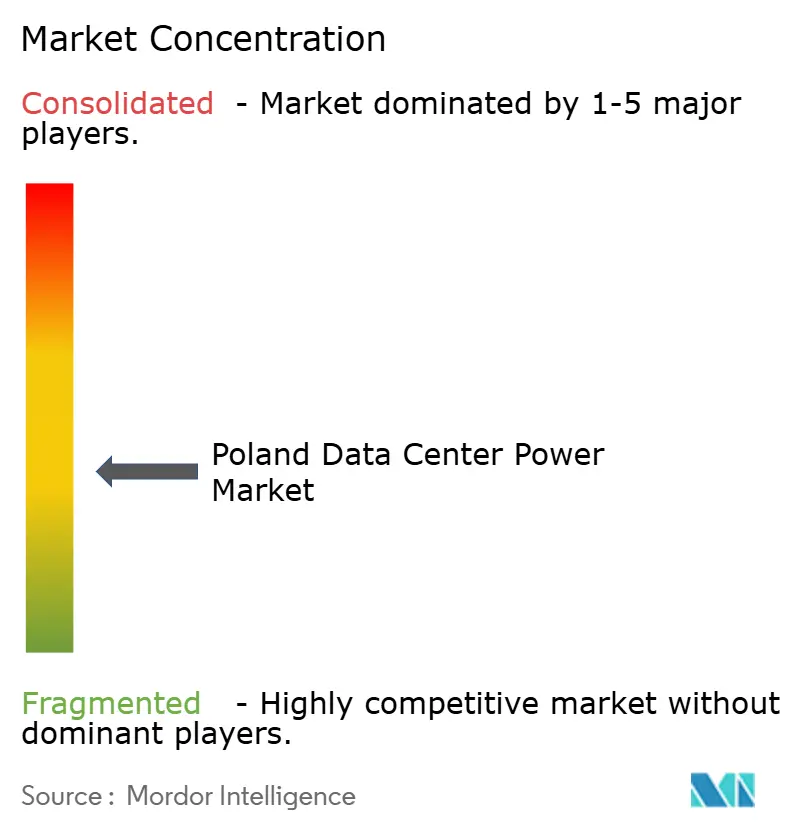

ABB, Schneider Electric e Vertiv aproveitam os orçamentos globais de pesquisa e desenvolvimento para lançar painéis de distribuição prontos para lítio e software de manutenção preditiva. Delta Electronics e Riello ocupam o nicho de valor, conquistando negócios em sites de borda ao adaptar blocos compactos de UPS. Provedores domésticos como Atman e Beyond.pl se diferenciam por meio de ofertas integradas: eles possuem o espaço físico e fornecem a planta de energia, o que elimina o risco de interface para os inquilinos. A combinação produz uma concentração de mercado de nível médio onde nenhum fornecedor único supera um oitavo da receita, deixando espaço para especialização. O mercado é moderadamente consolidado.

Estrategicamente, a modularização é o campo de batalha. A expansão da fábrica da Flex coloca os módulos fabricados na Polônia em um prazo de entrega de quatro semanas, em comparação com o ciclo de importação de dez semanas da Ásia no flex.com. Essa velocidade obriga os fabricantes de equipamentos originais estrangeiros a considerar linhas de montagem locais, aumentando a presença da Polônia na cadeia de suprimentos global de centros de dados. Outro diferencial é a participação nos serviços de rede elétrica. A Enel X assina acordos de usina de energia virtual para que os centros de dados possam licitar reserva girante, uma característica que atrai operadores preocupados com as margens reduzidas dos arrendamentos puros de espaço e energia. Os protótipos de células de combustível de hidrogênio da Eaton e da Ballard também estão passando por testes de campo, impulsionados por operadores ansiosos para cumprir as metas de emissões líquidas zero antes dos prazos da UE.

Líderes do Setor de Energia para Centros de Dados da Polônia

ABB Ltd

Caterpillar Inc.

Eaton Corporation

Vertiv Group Corp.

Schneider Electric SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Flex anunciou a expansão da área de fabricação de seu Negócio de Energia Crítica em Bielsko-Biała, dobrando a capacidade de produção para 1,2 milhão de pés quadrados e adicionando 700 empregos.

- Maio de 2025: A Greykite e a White Star Real Estate concluíram o Digital Ursus, convertendo um armazém em Varsóvia em uma instalação de 18 MW com um plano de USD 339 milhões para atingir 65 MW.

- Março de 2025: A BlackRock lançou a Parceria de Infraestrutura de IA com a Microsoft e outros, mobilizando USD 30 bilhões para centros de dados de IA e ativos de energia.

- Fevereiro de 2025: A Microsoft confirmou uma expansão adicional de USD 704 milhões de sua região de nuvem polonesa, com previsão de conclusão até o verão de 2026.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado de energia dos centros de dados da Polónia como a despesa anual em infra-estruturas eléctricas e serviços associados que mantêm as salas de dados domésticas energizadas. O cabaz abrange sistemas de fornecimento ininterrupto de energia, geradores de reserva, unidades de distribuição de energia, interruptores de transferência, comutadores, monitorização crítica, bem como serviços de instalação e manutenção utilizados em instalações de colocation, hiperescala, empresariais e de ponta. As compras são contabilizadas quando o hardware físico é entregue no local; as taxas de aluguer e as facturas de serviços públicos são excluídas para manter os valores ligados a activos tangíveis.

Exclusões de âmbito: O equipamento de refrigeração, as estantes mecânicas, a construção civil e as tarifas de eletricidade a retalho não são abrangidos por esta análise.

Visão geral da segmentação

- Por Componente

- Soluções Elétricas

- Sistemas de UPS

- Geradores

- Geradores a Diesel

- Geradores a Gás

- Geradores de Células de Combustível de Hidrogênio

- Unidades de Distribuição de Energia

- Painéis de Distribuição Elétrica

- Chaves de Transferência

- Painéis de Energia Remotos

- Sistemas de Armazenamento de Energia

- Serviço

- Instalação e Comissionamento

- Manutenção e Suporte

- Treinamento e Consultoria

- Soluções Elétricas

- Por Tipo de Centro de Dados

- Provedores de Serviços em Nuvem/Hiperescala

- Provedores de Colocalização

- Centros de Dados Empresariais e de Borda

- Por Tamanho do Centro de Dados

- Centros de Dados de Pequeno Porte

- Centros de Dados de Médio Porte

- Centros de Dados de Grande Porte

- Centros de Dados de Grande Escala

- Centros de Dados de Megaescala

- Por Nível

- Nível I e II

- Nível III

- Nível IV

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor realizam então entrevistas estruturadas com engenheiros de instalações, empreiteiros eléctricos, parceiros de canal OEM e planeadores de redes regionais em Varsóvia, Poznan, Cracóvia e Wroclaw. As informações sobre os preços médios de venda, as preferências de redundância, a derrapagem do prazo de entrega e os custos de atualização da rede aperfeiçoam as suposições e colmatam as lacunas de dados que surgiram durante o trabalho documental.

Pesquisa documental

Construímos um universo inicial de instalações a partir dos registos do Gabinete de Regulamentação Energética da Polónia, dos códigos de importação alfandegária para UPS e grupos geradores, do registo da Associação Polaca de Centros de Dados e de concursos de projectos. Os 10-Ks das empresas, as apresentações para investidores, a imprensa comercial de renome e os feeds pagos, como o D&B Hoovers e o Dow Jones Factiva, fornecem os valores dos envios, as divisões dos fornecedores e os prazos das transacções. Estas fontes públicas e de subscrição, juntamente com muitas outras, fornecem o conjunto de dados de base que sustenta o nosso modelo.

Dimensionamento e previsão de mercado

Um modelo de despesas top-down começa com a carga de TI instalada e a previsão de acréscimos de megawatts anunciados pelos operadores, que são convertidos em capex elétrico utilizando rácios de $ por MW derivados de entrevistas. Verificações bottom-up selecionadas, roll-ups de fornecedores e amostras de UPS ASP x volume, realismo da unidade de ancoragem antes de os totais serem finalizados. As principais variáveis incluem o pipeline de novas cargas de TI, os níveis de PUE pretendidos, as tendências do preço do gasóleo, as taxas de câmbio PLN-USD e os prazos de licenciamento do projeto. Uma regressão multivariada sobre estes factores produz as perspectivas para 2025-2030, com a análise de cenários a colocar choques nos preços da energia ou nos incentivos.

Validação de dados e ciclo de atualização

Os resultados enfrentam análises de anomalias em relação a estatísticas de importação, divisões de receitas de fornecedores e previsões anteriores, seguidas de uma análise de analistas de dois níveis. Actualizamos o modelo anualmente e emitimos actualizações provisórias sempre que um único projeto com mais de 5 MW atinge o fecho financeiro, garantindo que os clientes recebem a visão mais atual.

Porque é que a linha de base de energia do centro de dados da Polónia da Mordor exige fiabilidade

As estimativas publicadas divergem frequentemente porque as empresas misturam diferentes cabazes de equipamentos, fixam ASPs em anos distintos ou congelam a moeda a taxas variadas.

Ao revelar o âmbito, reconstruir a economia da unidade em cada atualização e alinhar os valores com o ano de entrega, Mordor fornece uma base de referência equilibrada em que os decisores podem confiar.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 188,09 milhões de euros | Inteligência de Mordor | - |

| 176,24 milhões de euros (2024) | Consultoria Regional A | Inclui sistemas de armazenamento de energia e utilizações 2021 ASP |

| 166,30 milhões de euros | Consultoria Global B | Aplica ASPs pan-europeias, omite serviços de instalação |

| 215,00 milhões de euros (2025) | Jornal do Comércio C | Combina despesas eléctricas e mecânicas e pressupõe uma aceleração agressiva em hiperescala |

A comparação mostra que, uma vez harmonizados o âmbito, a moeda e o calendário, as lacunas diminuem rapidamente, reforçando que a estrutura disciplinada e actualizada anualmente da Mordor fornece a linha de base mais transparente e reproduzível para a oportunidade de energia do centro de dados da Polónia.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de energia para centros de dados da Polônia e qual é a sua taxa de crescimento?

O mercado está avaliado em USD 212,44 milhões em 2026 e está previsto para atingir USD 390,28 milhões até 2031 em uma trajetória de CAGR de 12,94%.

Qual componente captura a maior participação de receita nos gastos com energia para centros de dados da Polônia?

Os Sistemas de UPS lideram o cenário de componentes, detendo 34,60% da receita do mercado em 2025 devido aos rigorosos requisitos de qualidade de energia para cargas de trabalho de IA.

Por que os operadores de hiperescala e nuvem estão se expandindo de forma tão agressiva na Polônia?

Eles se beneficiam de grandes orçamentos de economia digital, subsídios de armazenamento da UE e módulos de energia modulares que reduzem os tempos de construção em cerca de 40%, impulsionando uma CAGR de 14,49% para o segmento de hiperescala até 2031.

Qual é a importância da redundância de Nível IV nas perspectivas do mercado polonês?

As instalações de Nível IV são a classe de nível de crescimento mais rápido a uma CAGR de 15,28% porque as aplicações críticas de treinamento de IA e negociação não podem tolerar qualquer tempo de inatividade não planejado.

Página atualizada pela última vez em: