Tamanho e Participação do Mercado de Pneus Pneumáticos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

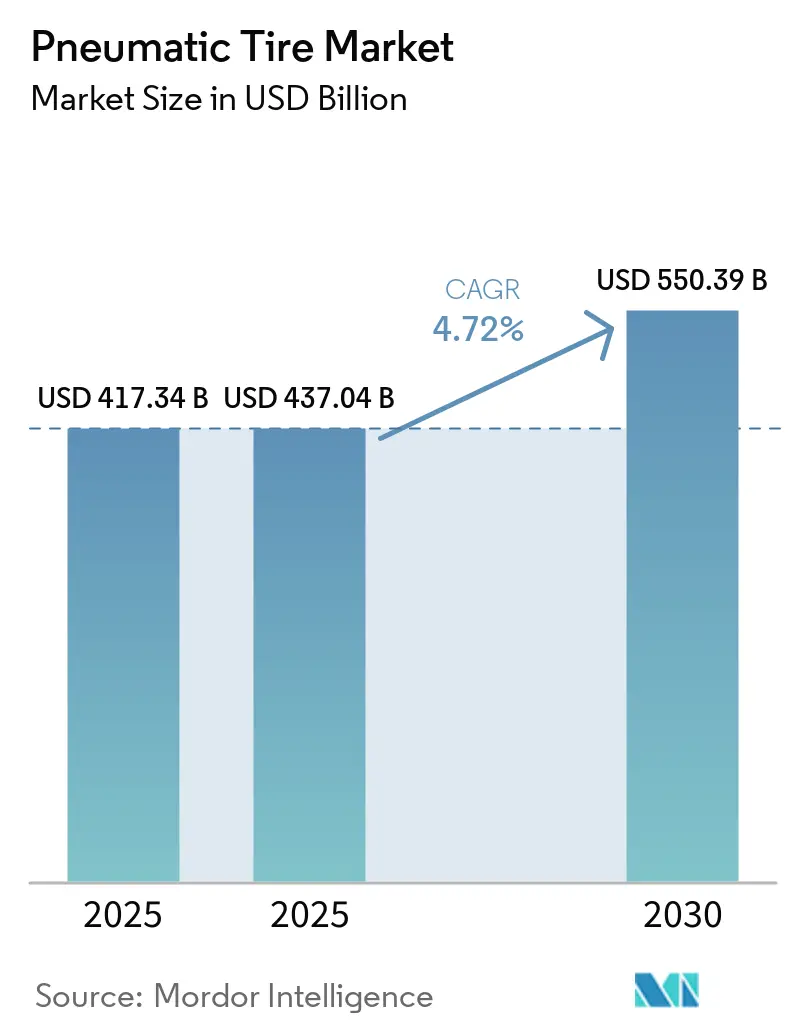

| Tamanho do Mercado (2025) | 437.04 Bilhões de dólares |

| Tamanho do Mercado (2030) | 550.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.72% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pneus Pneumáticos por Mordor Intelligence

O tamanho do Mercado de Pneus Pneumáticos está projetado para expandir de USD 417,34 bilhões em 2025 e USD 437,04 bilhões em 2025 para USD 550,39 bilhões até 2030, registrando um CAGR de 4,72% entre 2025 e 2030. O crescimento do mercado está transitando de um foco em volume para designs radiais de maior margem, compostos compatíveis com veículos elétricos (VEs) e produtos habilitados com sensores, que estão aumentando os preços médios de venda tanto nos canais de equipamento original quanto nos canais de reposição. As restrições regulatórias sobre resistência ao rolamento e abrasão de partículas estão incentivando os fabricantes na região Ásia-Pacífico a eliminar gradualmente a produção legada de pneus diagonais. Enquanto isso, as frotas na América do Norte e na Europa estão enfatizando a eficiência de combustível e a integração de manutenção preditiva. Desafios como produtos falsificados e conformidade ambiental estão aumentando as pressões de custo. No entanto, investimentos estratégicos em automação de fábricas inteligentes e instalações em novos locais estão ajudando a manter a flexibilidade de fornecimento e a proteger as margens no mercado de pneus pneumáticos.

Principais Conclusões do Relatório

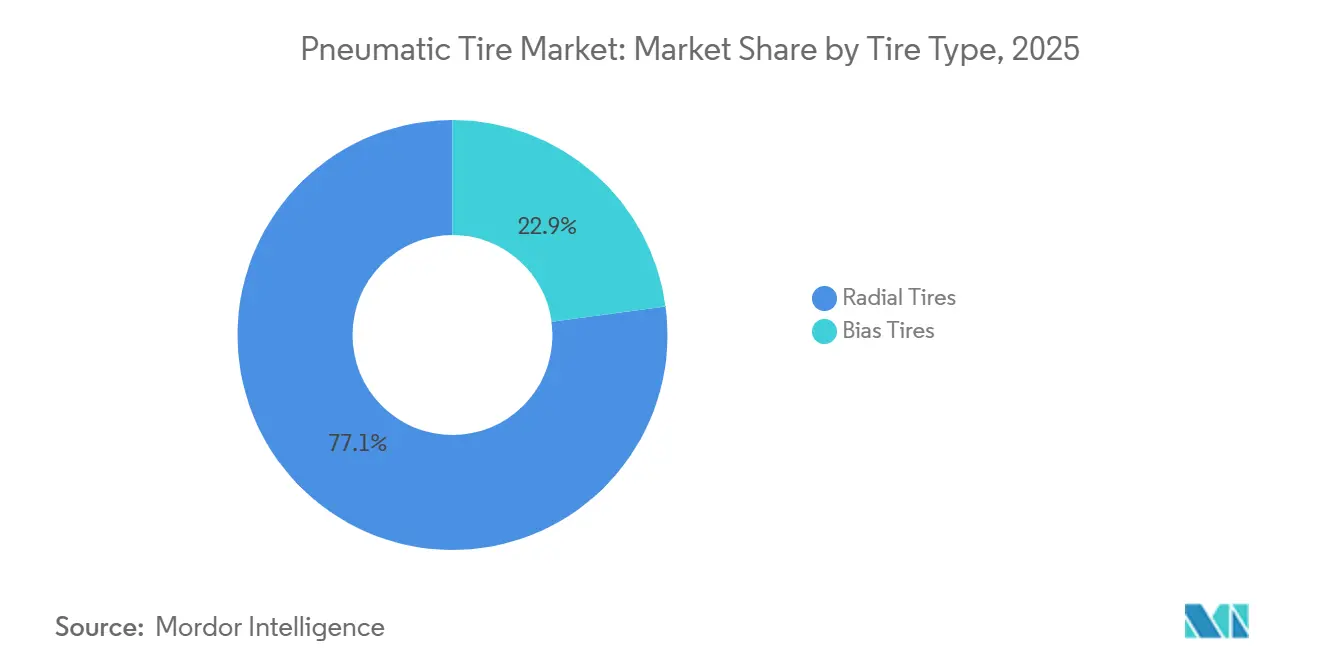

- Por tipo de pneu, os pneus radiais lideraram com 77,12% da participação do mercado de pneus pneumáticos em 2025, enquanto os pneus diagonais têm previsão de registrar um CAGR de 5,15% até 2031.

- Por canal de distribuição, o mercado de pós-venda capturou 60,45% da receita em 2025 e está avançando a um CAGR de 5,33% até 2031.

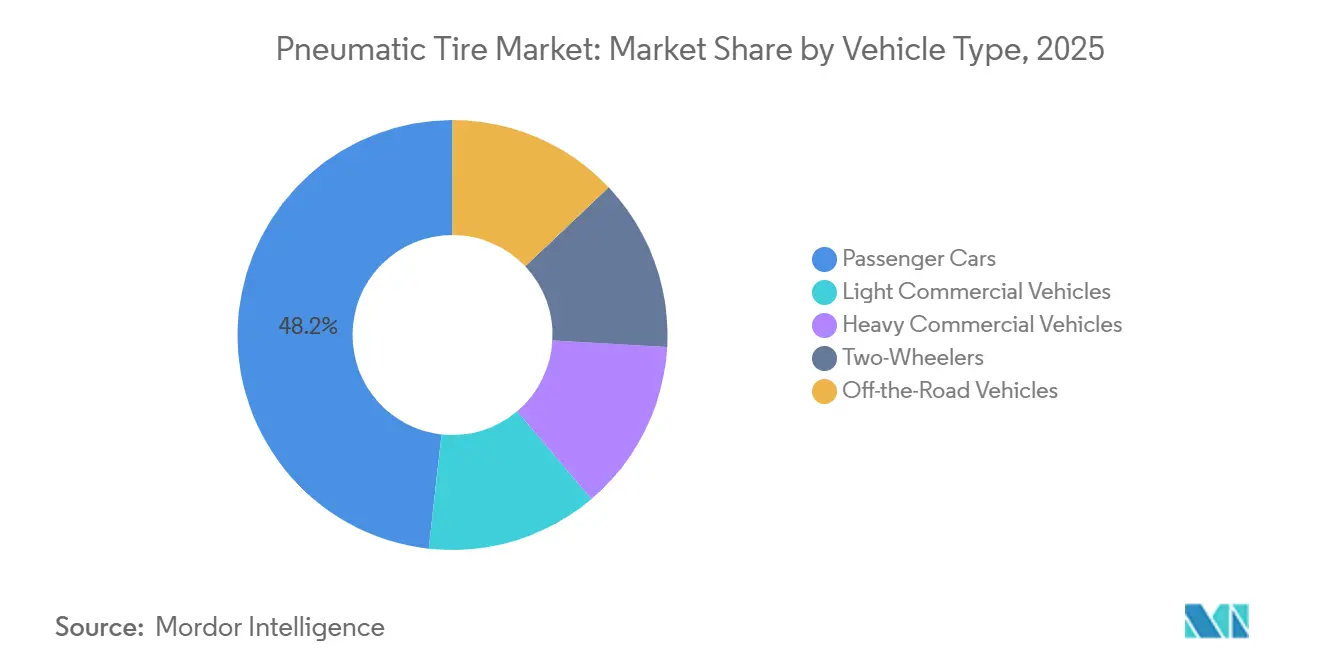

- Por tipo de veículo, os veículos comerciais pesados estão projetados para expandir a um CAGR de 5,27% de 2026 a 2031, superando os automóveis de passeio que detinham 48,23% do volume em 2025.

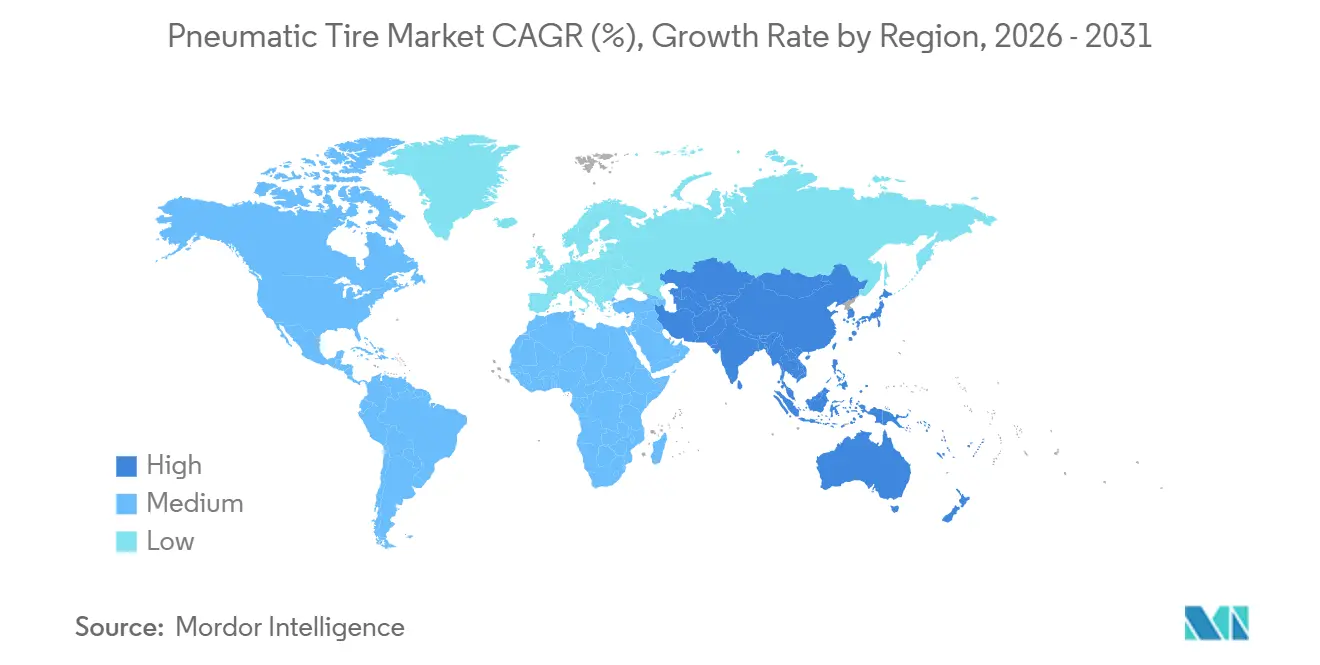

- Por geografia, a Ásia-Pacífico comandou 44,15% do valor em 2025 e tem previsão de crescer a 5,49% até 2031, a taxa regional mais rápida no mercado de pneus pneumáticos.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Pneus Pneumáticos

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Pneus de Alta Eficiência de Combustível e Alto Desempenho | +1.2% | Global, com América do Norte e UE liderando a adoção | Médio prazo (2 a 4 anos) |

| Expansão do Comércio Eletrônico e das Frotas de Logística | +0.9% | Global, concentrado na América do Norte, China e Índia | Curto prazo (≤ 2 anos) |

| Demanda Acelerada no Mercado de Pós-Venda devido ao Envelhecimento da Frota de Veículos | +0.8% | América do Norte, Europa, Japão | Longo prazo (≥ 4 anos) |

| Regulamentações Rigorosas de Eficiência e Rotulagem de Pneus | +0.7% | UE, América do Norte, China, Coreia do Sul | Médio prazo (2 a 4 anos) |

| Integração de Sensores de Pneus Inteligentes para Manutenção Preditiva | +0.5% | América do Norte, UE e segmentos premium na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Pneus de Alta Eficiência de Combustível e Alto Desempenho

Os operadores de frotas estão focados em reduzir a resistência ao rolamento para cumprir os padrões de Economia Média de Combustível Corporativa (CAFE), que se tornarão mais rigorosos a partir do ano-modelo 2027[1]Administração Nacional de Segurança no Tráfego Rodoviário, "Padrões de Economia Média de Combustível Corporativa para o Ano-Modelo 2027," nhtsa.gov. Isso levou ao uso de compostos de banda de rodagem ricos em sílica e óleos de base biológica que reduzem a histerese sem afetar a aderência em piso molhado, conforme observado pela Administração Nacional de Segurança no Tráfego Rodoviário (NHTSA). Produtos como o Continental EcoContact e o Michelin e.Primacy, que detém classificação A nos rótulos de eficiência energética da União Europeia (UE), demonstram que o alto desempenho pode estar alinhado com os requisitos de segurança. Além disso, o aumento do torque dos veículos elétricos (VEs) eleva as taxas de desgaste dos pneus em aproximadamente 20%, levando os fabricantes de equipamentos originais (OEMs) a exigir paredes laterais reforçadas e padrões de banda de rodagem otimizados para prolongar a vida útil dos pneus. Esses avanços permitem que os fornecedores mantenham prêmios de preço no mercado de pneus pneumáticos. A inovação tecnológica continua a impulsionar o crescimento nos segmentos de pneus de alto desempenho, superando o crescimento geral do mercado de reposição.

Expansão do Comércio Eletrônico e das Frotas de Logística

O Serviço Postal dos Estados Unidos (USPS) planeja implantar 106.000 veículos de entrega de nova geração até 2028, sendo 66.000 destes veículos elétricos a bateria. Essa mudança destaca o crescente aumento da quilometragem de entrega urbana. O investimento de USD 320 milhões da Goodyear na modernização de sua instalação em Lawton visa expandir a capacidade de produção de pneus de baixo ruído com paredes laterais reforçadas, especificamente projetados para rotas de entrega residencial. Em mercados como Índia e Indonésia, o rápido crescimento das compras online está impulsionando as frotas comerciais leves a fazer a transição de pneus diagonais para pneus radiais, mais adequados para gerenciar o calor durante ciclos frequentes de parada e partida. À medida que os volumes de encomendas aumentam, os gestores de frotas estão adotando pneus habilitados com dados que se integram a sistemas de telemática, aumentando assim os custos de troca. Essas tendências contribuem coletivamente para o crescimento incremental da receita no mercado de pneus pneumáticos.

Demanda Acelerada no Mercado de Pós-Venda devido ao Envelhecimento da Frota de Veículos

Em 2025, a idade média dos automóveis de passeio nos Estados Unidos atingiu 14 anos, enquanto os caminhões leves tiveram uma média de 11 anos. Essa frota de veículos envelhecida estendeu os ciclos de reposição e influenciou as preferências dos consumidores por pneus de turismo premium, que normalmente incluem garantias de 60.000 milhas. No mesmo ano, houve 21,1 milhões de novas reposições de pneus comerciais e 16,9 milhões de recapagens, gerando USD 20,4 bilhões em receita. A crescente complexidade da adaptação de pneus e as ofertas de serviços agrupados melhoraram as margens dos revendedores em comparação com os contratos de Fabricantes de Equipamentos Originais (OEM). A recapagem agora representa aproximadamente 44% do mercado de pneus para caminhões nos Estados Unidos, sustentando a demanda por carcaças premium mesmo com a desaceleração do crescimento unitário de pneus novos. Essa tendência sustenta uma base de receita estável e fortalece a lucratividade no mercado de pneus pneumáticos.

Regulamentações Rigorosas de Eficiência e Rotulagem de Pneus

O Regulamento 2020/740 da União Europeia (UE) exige rótulos com código QR que fornecem informações sobre eficiência de combustível, aderência em piso molhado e níveis de ruído externo, aumentando a transparência em toda a cadeia de fornecimento. Além disso, os padrões Euro 7, com entrada em vigor prevista para julho de 2028, introduzirão os primeiros limites mundiais de emissão de partículas de 3 miligramas por quilômetro (mg/km) para pneus de passeio. Essas regulamentações exigirão reformulações de compostos e extensos testes de abrasão, aumentando os gastos com pesquisa e desenvolvimento (P&D). Países como China e Coreia do Sul estão se alinhando a esses padrões, criando desafios globais de conformidade e excluindo fabricantes incapazes de atender aos requisitos de certificação. Essas regulamentações de capital intensivo estabelecem altas barreiras de entrada, beneficiando os players estabelecidos com tecnologias avançadas. A rotulagem aprimorada também incentiva os consumidores a escolherem pneus premium de baixa resistência ao rolamento, sustentando o crescimento de valor no mercado de pneus pneumáticos.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regras Ambientais Mais Rígidas sobre Descarte e Microplásticos | -0.4% | UE, Califórnia, expandindo para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Influxo de Pneus Falsificados e de Baixa Qualidade em Mercados em Desenvolvimento | -0.3% | África, Sul da Ásia, América Latina | Curto prazo (≤ 2 anos) |

| Surgimento de Pneus sem Ar e Sólidos em Usos de Nicho | -0.2% | Mobilidade urbana, entrega de última milha na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regras Ambientais Mais Rígidas sobre Descarte e Microplásticos

As regulamentações Euro 7 introduzem limites de partículas mais rigorosos, com maior aperto esperado até 2032. Além disso, 24 estados dos Estados Unidos (EUA) implementaram leis de Responsabilidade Estendida do Produtor (REP), transferindo os custos de descarte para os fabricantes[2]Agência de Proteção Ambiental dos EUA, "Responsabilidade Estendida do Produtor para Pneus," epa.gov. O uso de compostos de banda de rodagem mais duros, embora aborde a durabilidade, pode afetar o desempenho de aderência em piso molhado, exigindo novos investimentos em tecnologias de dispersão de sílica e reticulação de polímeros para manter os padrões de segurança. De acordo com o Pew Charitable Trusts, o desgaste de pneus e freios está projetado para representar 90% das partículas do transporte rodoviário até 2050, levando a um maior escrutínio regulatório. Estima-se que a conformidade com essas regulamentações eleve os custos unitários em 2% a 4%, impactando a competitividade de preços, particularmente para fornecedores de baixa margem no mercado de pneus pneumáticos.

Influxo de Pneus Falsificados e de Baixa Qualidade em Mercados em Desenvolvimento

A Organização para a Cooperação e Desenvolvimento Econômico (OCDE) estima que os pneus falsificados representam até 40% das vendas de reposição em certas regiões africanas, resultando em uma perda anual de receita de EUR 2,2 bilhões (USD 2,56 bilhões) para empresas legítimas da União Europeia (UE). Na Malásia, o regime de certificação MS 224 reduziu as importações ilícitas, mas também aumentou os custos de teste para distribuidores menores. A Michelin relata que 50.000 a 70.000 pneus de caminhão falsificados entram na Europa a cada ano, aumentando os riscos de responsabilidade. A prevalência de produtos falsificados afeta a confiança dos consumidores e desvia as vendas das marcas estabelecidas no mercado de pneus pneumáticos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Pneu: A Dominância dos Radiais Mascara a Resiliência dos Diagonais

Os pneus radiais representaram 77,12% do valor de mercado em 2025, impulsionados pela ênfase regulatória na eficiência de combustível e na segurança em alta velocidade. Os pneus diagonais estão projetados para crescer a uma taxa de crescimento anual composta (CAGR) de 5,15% até 2031, superando o CAGR geral do mercado de pneus pneumáticos. Na Índia, com uma base de motocicletas superior a 220 milhões de unidades, os pneus diagonais continuam populares devido à sua resistência a furos e acessibilidade, particularmente entre os usuários rurais. Da mesma forma, na África Subsaariana, os pneus diagonais são preferidos para caminhões leves e triciclos que operam em estradas não pavimentadas. Os pneus radiais continuam a dominar a geração de receita, especialmente em veículos elétricos. O investimento de JPY 27 bilhões (USD 0,17 bilhão) da Bridgestone no Japão expandiu a capacidade para pneus radiais de alta rigidez projetados para pacotes de bateria de veículos elétricos (VEs) mais pesados.

Os fabricantes de pneus diagonais também estão se modernizando. Empresas como Zhongce Rubber e Triangle Tire estão aprimorando suas linhas de pneus de engenharia para atender aos setores de mineração e construção, onde as vantagens dos radiais são menos pronunciadas. Enquanto isso, a planta da Continental na Tailândia foca em pneus radiais para motocicletas e VEs, que melhoram a qualidade de condução e o gerenciamento de torque. À medida que os fabricantes buscam equilibrar desempenho e sustentabilidade, estão diversificando seus portfólios de produtos para atender a casos de uso variados em todo o mercado de pneus pneumáticos.

Por Canal de Distribuição: O Mercado de Pós-Venda Sustenta a Liderança em Margem

As vendas no mercado de pós-venda representaram 60,45% da receita em 2025, oferecendo margens brutas 15% a 25% mais altas em comparação com os contratos de fabricantes de equipamentos originais (OEM) devido a serviços de valor agregado, como balanceamento e programas de proteção contra danos na estrada. O aumento da idade média dos veículos sustenta um CAGR projetado de 5,33% até 2031. Promoções sazonais e programas de fidelidade impulsionam ainda mais as compras repetidas e fortalecem os relacionamentos com os revendedores. Espera-se que o segmento de pós-venda cresça a uma taxa mais rápida do que as vendas OEM, destacando seu papel crítico na garantia da estabilidade do fluxo de caixa.

Os contratos OEM se beneficiam do crescimento na produção de VEs e no codesenvolvimento de pneus inteligentes. Por exemplo, a nova instalação da Yokohama na China abastece fabricantes domésticos de VEs e exporta para a América do Norte, demonstrando como o design colaborativo garante volumes de longo prazo. No entanto, os acordos de preços predefinidos nos contratos OEM limitam a capacidade de repassar aumentos nos custos de matérias-primas, como os de butadieno e borracha natural, potencialmente comprimindo as margens. Equilibrar a flexibilidade do mercado de pós-venda com a estabilidade dos contratos OEM continua sendo essencial para manter a lucratividade no mercado de pneus pneumáticos.

Por Tipo de Veículo: Veículos Comerciais Pesados Lideram o Crescimento

Embora os automóveis de passeio tenham representado 48,23% das remessas em 2025, espera-se que os veículos comerciais pesados cresçam a um CAGR de 5,27% até 2031, impulsionados pela expansão do comércio eletrônico, investimentos em infraestrutura e eletrificação de frotas. A produção de caminhões Classe 8 norte-americanos está prevista para aumentar 6,1% em 2026, enquanto a produção europeia de caminhões pesados está projetada para crescer 5,0%, ambas superando a produção de automóveis de passeio. O mercado de pneus pneumáticos para caminhões pesados se beneficia de seus ciclos de trabalho intensivos, que normalmente variam de 12 a 16 horas por dia, levando a taxas de reposição mais altas.

Os veículos comerciais leves, que combinam o conforto dos automóveis de passeio com capacidades de carga de até 1.500 quilogramas, estão ganhando popularidade em mercados como Índia e América Latina. No Sul da Ásia, a demanda por motocicletas permanece significativa, embora as tendências de eletrificação possam mudar as preferências de pneus para radiais de baixa resistência ao rolamento até o final da década. Enquanto isso, o segmento de equipamentos de mineração e construção enfrenta desafios cíclicos. Por exemplo, a Goodyear vendeu sua unidade fora de estrada (OTR) para a Yokohama por USD 905 milhões em 2024 para se concentrar em categorias de maior margem. Essas tendências ressaltam a importância da diversificação de segmentos dentro do mercado de pneus pneumáticos.

Análise Geográfica

A Ásia-Pacífico representou 44,15% do valor de mercado em 2025 e está projetada para crescer a uma taxa de crescimento anual composta (CAGR) de 5,49% até 2031. Esse crescimento é sustentado pela produção anual de 840 milhões de unidades da China, pela transição da Índia para pneus radiais e pela expansão dos mercados de veículos comerciais nos países da ASEAN (Associação das Nações do Sudeste Asiático). A planta de USD 750 milhões da Linglong em Anhui adiciona 14 milhões de unidades à sua capacidade, enquanto a instalação habilitada com 5G da ZC Rubber em Hangzhou dobra sua produção para 20 milhões de radiais de passeio. Esses desenvolvimentos atendem à demanda regional e aprimoram as capacidades de exportação, reforçando o papel da Ásia-Pacífico no mercado de pneus pneumáticos.

A América do Norte apresenta crescimento de volume mais lento, mas se beneficia de valores mais altos por unidade devido à crescente adoção de pneus premium para veículos elétricos (VEs). A Associação de Fabricantes de Pneus dos Estados Unidos (USTMA) projeta 340,4 milhões de remessas em 2025, refletindo um modesto crescimento de volume de 0,9%. No entanto, espera-se que um mix de preços melhorado impulsione a receita. A expansão de USD 320 milhões da Goodyear em Lawton e um projeto de modernização de CAD 575 milhões (USD 415,16 milhões) no Canadá focam na produção de pneus para VEs com sensores integrados e baixo ruído. Enquanto isso, a Europa enfrenta desafios de custo, com a produção alemã caindo 4,3% em 2024. Além disso, a Continental fechou sua planta em Alor Setar, na Malásia, para reduzir a capacidade de alto custo.

A América do Sul e o Oriente Médio e África permanecem mercados menores, mas têm importância estratégica. A joint venture da Linglong no Brasil contorna as tarifas antidumping e abastece montadoras do Mercosul. No Oriente Médio, o desenvolvimento de infraestrutura na Arábia Saudita e nos Emirados Árabes Unidos (EAU) impulsiona a demanda, embora a volatilidade cambial amortece o entusiasmo com investimentos. Na África, os produtos falsificados representam até 40% das vendas de pneus de reposição, representando desafios para os players legítimos no mercado de pneus pneumáticos.

Cenário Competitivo

O mercado de pneus pneumáticos é moderadamente concentrado. As principais empresas são Bridgestone, Michelin, The Goodyear Tire and Rubber Company, Continental Aktiengesellschaft (AG), Hankook Tire and Technology, Pirelli, Yokohama, Maxxis e Zhongce. O foco tecnológico do setor mudou do aumento da capacidade de produção para a integração de tecnologia de pneus inteligentes e o desenvolvimento de compostos específicos para veículos elétricos (VEs). Exemplos de inovação incluem o ContiConnect 2.0 da Continental e o conceito AirFree da Bridgestone, que fortalecem os vínculos com as plataformas de fabricantes de equipamentos originais (OEM) e habilitam serviços de dados no mercado de pós-venda.

Os fabricantes chineses estão utilizando fábricas inteligentes habilitadas com 5G para alcançar ciclos de produção inferiores a 24 horas, reduzindo as disparidades de qualidade em relação aos concorrentes premium. A Apollo Tyres investiu USD 642 milhões em sua expansão na Índia, adicionando capacidade de produção diária de 10.500 radiais para automóveis de passeio e 3.600 radiais para caminhões e ônibus, com foco em exportações para a Europa e América do Norte. Além disso, a Madras Rubber Factory (MRF) aprovou um projeto em novo local no valor de USD 575 milhões em Tamil Nadu, com início previsto para março de 2026.

A atividade de patentes em sensores de desgaste de pneus e compostos de banda de rodagem autosselantes está aumentando. Por exemplo, o sensor MLX91805 da Melexis é projetado para suportar forças centrífugas extremas, enquanto os protocolos de dados SAE J2657 da Sociedade de Engenheiros Automotivos (SAE) facilitam a integração de sensores entre marcas. Esses avanços destacam a crescente importância das capacidades digitais ao lado da química da borracha no estabelecimento de vantagens competitivas dentro do setor de pneus pneumáticos.

Líderes do Setor de Pneus Pneumáticos

Michelin

The Goodyear Tire & Rubber Company

Bridgestone

Continental AG

Hankook Tire & Technology

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A MRF Tyres anunciou uma planta de fabricação em novo local no valor de USD 575 milhões em Tamil Nadu, Índia. Este investimento, o maior da empresa em um único local, focará na produção de pneus pneumáticos, especificamente radiais para automóveis de passeio e pneus para motocicletas. Esses produtos destinam-se a atender tanto à demanda doméstica quanto aos mercados de exportação, alinhando-se com a crescente demanda global e regional por pneus pneumáticos.

- Fevereiro de 2026: A Apollo Tyres alocou USD 642 milhões para expandir sua capacidade de produção na Índia para pneus pneumáticos. Este investimento está focado no aumento da produção diária de 10.500 pneus radiais para automóveis de passeio e 3.600 pneus radiais para caminhões e ônibus. A expansão será implementada em fases, com uma aceleração planejada até 2028.

Escopo do Relatório Global do Mercado de Pneus Pneumáticos

Um pneu pneumático é uma carcaça de borracha flexível preenchida com ar comprimido, projetada para proporcionar amortecimento entre um veículo e o solo. Esses pneus dependem da pressão interna do ar para absorver choques, manter a tração e suportar o peso do veículo. Eles são utilizados em aplicações que vão desde bicicletas e automóveis até empilhadeiras de serviço pesado, pois proporcionam desempenho eficaz em superfícies irregulares em comparação com pneus sólidos.

O mercado de pneus pneumáticos é segmentado por tipo de pneu, canal de distribuição, tipo de veículo e geografia. Por tipo de pneu, o mercado é segmentado em pneus radiais e pneus diagonais. Por canal de distribuição, o mercado é segmentado em OEM e pós-venda. Por tipo de veículo, o mercado é segmentado em automóveis de passeio, veículos comerciais leves, veículos comerciais pesados, motocicletas e veículos fora de estrada. O relatório também abrange o tamanho do mercado e as previsões para pneus pneumáticos em 21 países nas principais regiões. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| Pneus Radiais |

| Pneus Diagonais |

| OEM |

| Pós-Venda |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Pesados |

| Motocicletas |

| Veículos Fora de Estrada |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| África do Sul | |

| Egito | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Pneu | Pneus Radiais | |

| Pneus Diagonais | ||

| Por Canal de Distribuição | OEM | |

| Pós-Venda | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Pesados | ||

| Motocicletas | ||

| Veículos Fora de Estrada | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| África do Sul | ||

| Egito | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Pneus Pneumáticos?

O tamanho do Mercado de Pneus Pneumáticos está projetado para expandir de USD 417,34 bilhões em 2025 e USD 437,04 bilhões em 2025 para USD 550,39 bilhões até 2030, registrando um CAGR de 4,72% entre 2025 e 2030.

Com que velocidade se espera que o mercado de pneus pneumáticos cresça entre 2026 e 2031?

A receita está projetada para aumentar a um CAGR de 4,72% ao longo do período.

Qual região está crescendo mais rapidamente no espaço de pneus pneumáticos?

Espera-se que a Ásia-Pacífico registre um CAGR de 5,49% até 2031, o mais alto entre todas as regiões.

Por que os sensores de pneus inteligentes estão ganhando força?

Os operadores de frotas adotam sensores para prever falhas com semanas de antecedência, reduzindo incidentes na estrada em até 30% e diminuindo os custos de manutenção.

Página atualizada pela última vez em: