Tamanho e Participação do Mercado de Fitoquímicos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.4 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.64% CAGR |

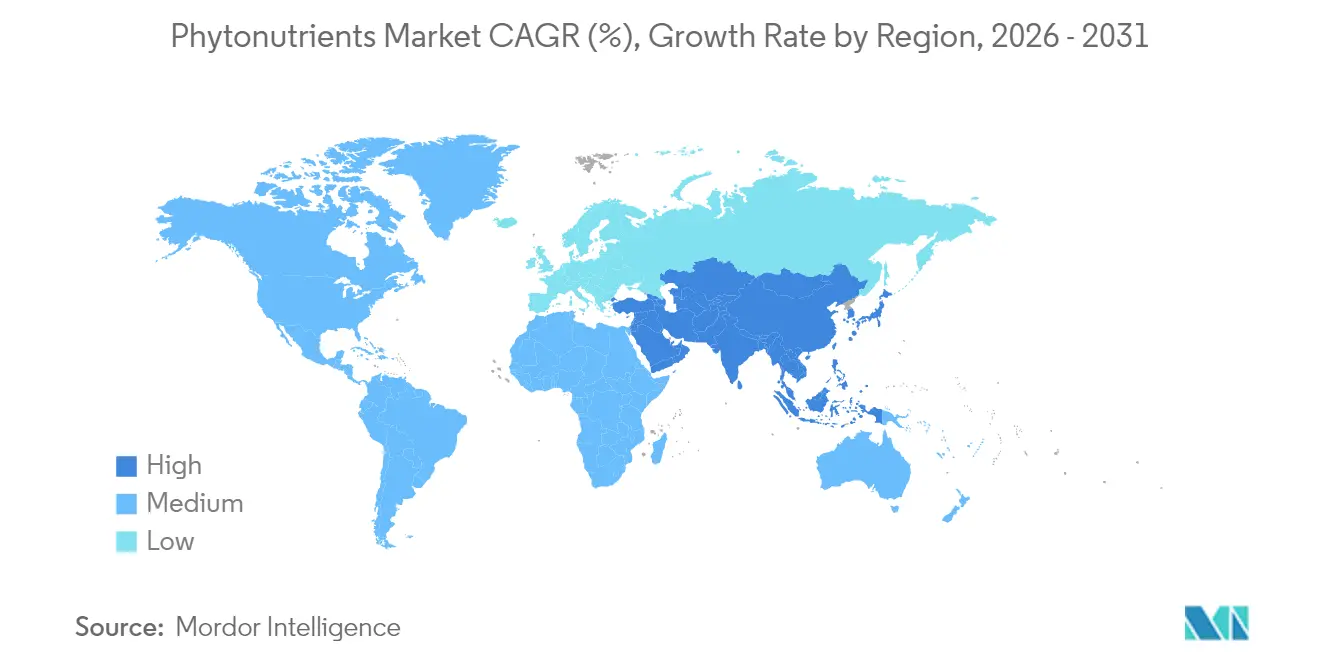

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fitoquímicos por Mordor Intelligence

O tamanho do mercado de fitoquímicos deve crescer de USD 6,39 bilhões em 2025 para USD 6,81 bilhões em 2026 e está previsto para atingir USD 9,4 bilhões até 2031 a um CAGR de 6,64% no período 2026-2031. O crescimento decorre de três forças convergentes: os consumidores agora equiparam "natural" a "saudável", os reguladores continuam a remover aditivos sintéticos das listas aprovadas e as tecnologias de extração, como o CO₂ supercrítico e a fermentação sem solventes, estão reduzindo os custos de produção. As regras da FDA[1]Fonte: Administração de Alimentos e Medicamentos dos EUA, "Rotulagem de Alimentos: Alegações de Conteúdo Nutricional; Definição do Termo 'Saudável'," fda.gov de fevereiro de 2025 que redefinem os alimentos preparados "saudáveis" com base na densidade de nutrientes, em vez de nutrientes individuais, abrem novos caminhos para alegações de rótulo em produtos enriquecidos com fitoquímicos. Enquanto isso, as aprovações recentes de corantes azuis derivados da flor de ervilha-borboleta e do extrato de Galdieria sinalizam apoio oficial aos ingredientes de origem vegetal. O agravamento das doenças crônicas acelera o interesse científico e comercial em polifenóis, carotenoides e fitosteróis para a saúde preventiva, enquanto os fabricantes de rações animais adotam misturas complexas de fitoquímicos para melhorar a função da barreira intestinal e o desempenho de crescimento do rebanho

Principais Conclusões do Relatório

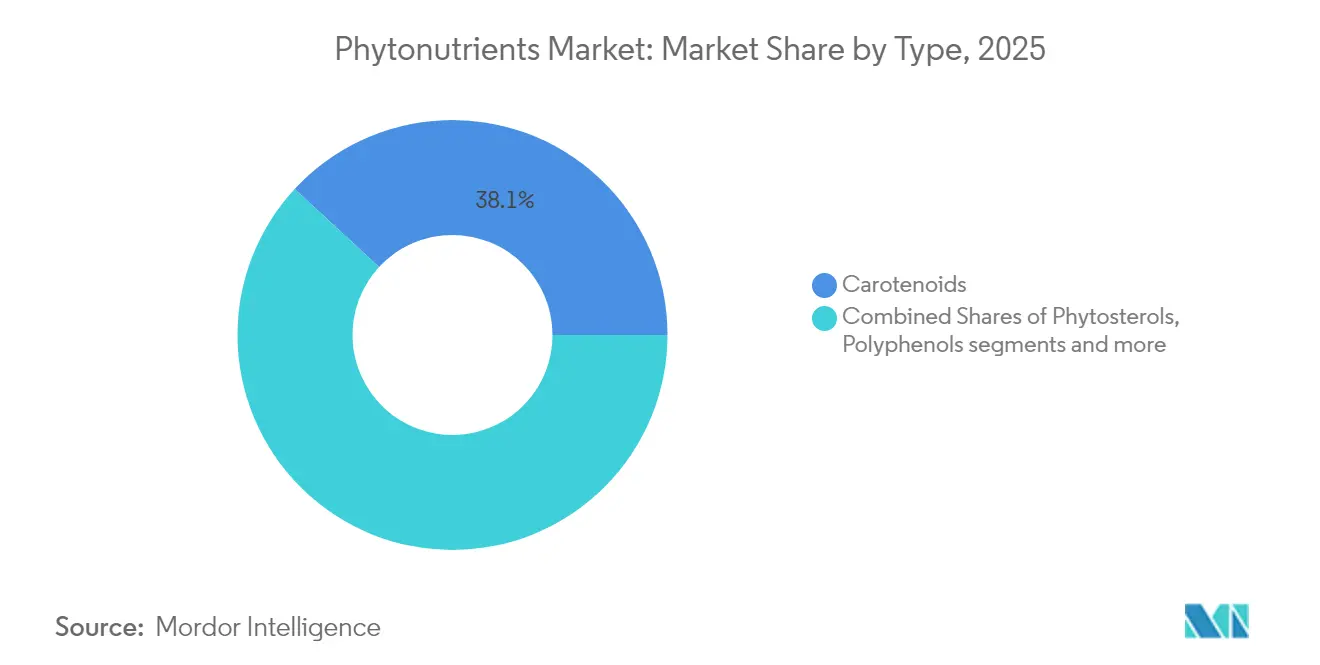

- Por tipo, os carotenoides detinham 38,12% da participação do mercado de fitoquímicos em 2025; os polifenóis devem crescer a um CAGR de 9,39% até 2031.

- Por fonte, frutas e vegetais comandavam uma participação de 53,21% do tamanho do mercado de fitoquímicos em 2025, enquanto ervas e árvores avançarão a um CAGR de 8,33% no período 2026-2031.

- Por forma, os pós representavam 65,12% da participação do mercado de fitoquímicos em 2025; as formas líquidas devem crescer a um CAGR de 9,32% até 2031.

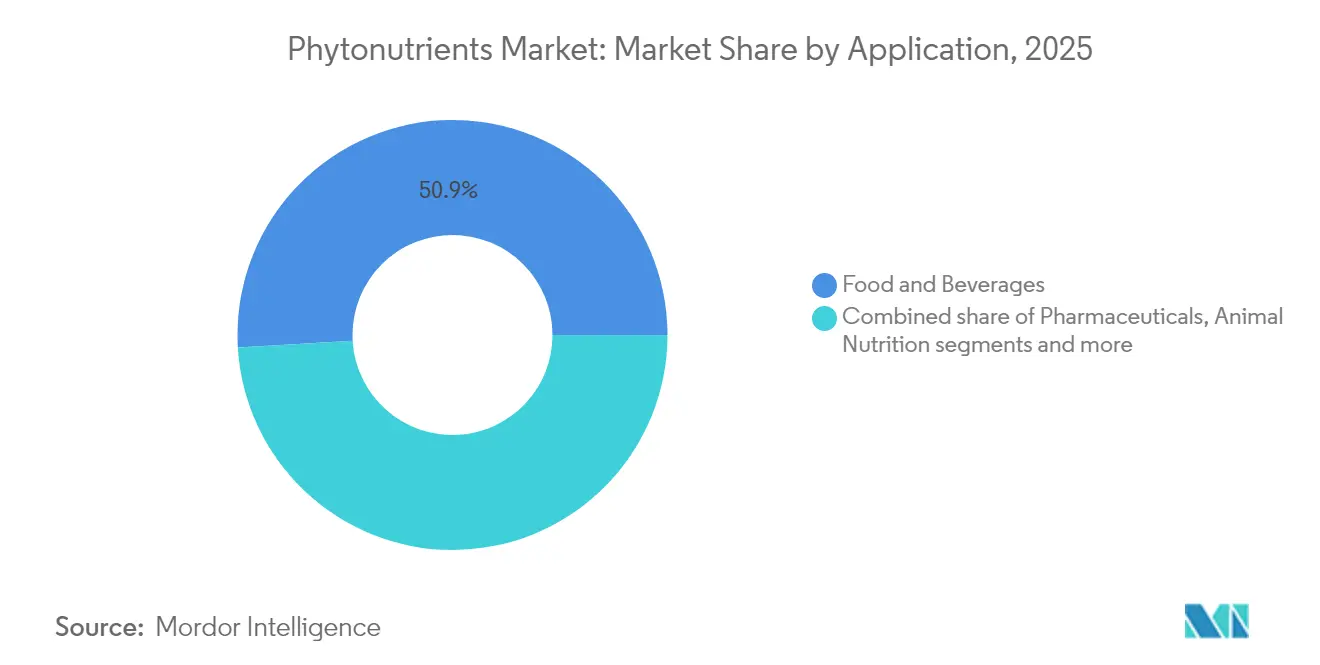

- Por aplicação, alimentos e bebidas lideraram com 50,92% de participação de mercado em 2025; os produtos farmacêuticos registrarão o CAGR mais rápido de 10,32% entre 2026-2031.

- Por geografia, a América do Norte liderou com 41,22% da participação do mercado de fitoquímicos em 2025, enquanto a Ásia-Pacífico deve expandir a um CAGR de 8,52% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Fitoquímicos

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por enriquecimento de alimentos e bebidas com rótulo limpo | +1.2% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Maior conscientização do consumidor sobre saúde preventiva e bem-estar | +1.5% | Global, liderado por mercados desenvolvidos, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Prevalência crescente de doenças crônicas e condições de saúde | +0.9% | Global, com impacto agudo nas populações envelhecidas da América do Norte, Europa e Japão | Longo prazo (≥ 4 anos) |

| Demanda acelerada por produtos que reforçam a imunidade | +0.8% | Global, demanda sustentada no pós-pandemia | Curto prazo (≤ 2 anos) |

| Demanda crescente por ingredientes naturais e de origem vegetal em produtos alimentícios | +1.1% | Global, mais forte na América do Norte e Europa, crescendo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Integração de fitoquímicos na ração animal | +0.7% | Global, com adoção antecipada em mercados pecuários desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Enriquecimento de Alimentos e Bebidas com Rótulo Limpo

A exclusão do Corante Vermelho Nº 3 pela FDA para aplicações alimentícias em 2024 levou os fabricantes a reformular seus produtos com alternativas naturais. As empresas de alimentos e bebidas estão incorporando cada vez mais ingredientes de cor natural, como espirulina, vermelho de beterraba e carotenoides, para atender aos seus requisitos de marca, regulatórios e sensoriais. Os fabricantes conseguiram compensar o aumento dos custos de matéria-prima por meio de prêmios de preço no varejo de 12-15% em 2025. A implementação de métodos avançados de extração, particularmente solventes eutéticos profundos naturais, alcançou melhorias de rendimento superiores a 10% em comparação com os processos tradicionais de etanol, ao mesmo tempo em que apoia os objetivos de sustentabilidade. A transição do setor para ingredientes com rótulo limpo evoluiu significativamente, de um segmento de mercado especializado para se tornar uma consideração primária do consumidor, o que continua a sustentar o crescimento sustentado no mercado de fitoquímicos. Essa mudança reflete preferências mais amplas dos consumidores por ingredientes naturais e transparência nos produtos alimentícios.

Maior Conscientização do Consumidor Sobre Saúde Preventiva e Bem-Estar

A crescente conscientização sobre saúde preventiva aumentou a demanda dos consumidores por produtos enriquecidos com fitoquímicos em todos os grupos demográficos. Essa mudança reflete uma transformação mais ampla na consciência sobre saúde, em que os consumidores buscam ativamente compostos naturais para suas rotinas de bem-estar. Pesquisas que demonstram os efeitos dos fitoquímicos sobre a inflamação e a função imunológica forneceram validação científica que atrai consumidores que buscam soluções de saúde baseadas em evidências. Vários estudos clínicos demonstraram que esses compostos podem ajudar a regular vários processos biológicos e apoiar a manutenção geral da saúde. Sistemas avançados de entrega, como os fitossomas, melhoram a absorção dos fitoquímicos, atendendo aos requisitos dos consumidores por produtos eficazes e sustentando pontos de preço mais elevados. Essas melhorias tecnológicas permitiram que os fabricantes desenvolvessem formulações mais eficientes que maximizam o potencial terapêutico dos compostos de origem vegetal, garantindo melhor biodisponibilidade.

Prevalência Crescente de Doenças Crônicas e Condições de Saúde

O financiamento governamental apoia ensaios clínicos de curcumina, sulforafano e outros fitoquímicos para câncer e condições cardiometabólicas, validando seu potencial terapêutico, de acordo com o Instituto Nacional do Câncer[2]Fonte: Instituto Nacional do Câncer, "Produtos Naturais para Pesquisa em Prevenção do Câncer," cancer.gov. Esses ensaios são essenciais para estabelecer os perfis de eficácia e segurança dos compostos naturais no tratamento de várias doenças. A tecnologia avançada de nanoencapsulação permite a liberação controlada desses compostos, com algumas combinações alcançando redução do colesterol LDL comparável à de medicamentos farmacêuticos. Esse avanço tecnológico melhorou significativamente a biodisponibilidade e a eficácia dos compostos naturais. Os procedimentos simplificados da FDA para novos ingredientes dietéticos reduziram os atrasos regulatórios no desenvolvimento de produtos, permitindo que as empresas tragam produtos inovadores ao mercado com mais eficiência. Após o vencimento das patentes de estatinas convencionais e medicamentos para pressão arterial, as empresas farmacêuticas estão desenvolvendo combinações de fitoquímicos para manter fluxos de receita, indicando maior integração entre abordagens nutricionais e farmacêuticas. Essa convergência representa uma mudança significativa na estratégia do setor farmacêutico em direção à incorporação de compostos naturais em seus portfólios de produtos.

Demanda Acelerada por Produtos que Reforçam a Imunidade

A consciência imunológica no pós-pandemia criou uma demanda sustentada por produtos de suporte imunológico à base de fitoquímicos, estendendo-se além dos padrões sazonais tradicionais. A aprovação de novos ingredientes alimentícios, incluindo óleo de microalgas e proantocianidinas nas regulamentações de alimentos saudáveis da China, demonstra a adaptação regulatória à demanda dos consumidores por compostos de suporte imunológico diversificados. O desenvolvimento de nanopartículas semelhantes a exossomos de origem vegetal, provenientes de frutas, vegetais e ervas, cria novos mecanismos de entrega para fitoquímicos imunomoduladores, potencialmente revolucionando as formulações de alimentos funcionais. A validação clínica dos efeitos imunomoduladores dos fitoquímicos em aplicações pecuárias fornece insights translacionais para aplicações em saúde humana, particularmente em cenários de supressão imunológica relacionada ao estresse. A integração do conhecimento herbal tradicional com as modernas tecnologias de extração permite a comercialização de compostos vegetais de suporte imunológico anteriormente subutilizados.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de produção associados à extração e processamento de fitoquímicos | -1.8% | Global, mais agudo em regiões com altos custos de energia | Curto prazo (≤ 2 anos) |

| Disponibilidade limitada de matérias-primas devido a dependências sazonais e restrições agrícolas | -1.2% | Global, com variações regionais baseadas na diversidade de culturas | Médio prazo (2-4 anos) |

| Requisitos regulatórios complexos e processos de aprovação em diferentes regiões | -0.9% | Global, com intensidade variável entre as jurisdições regulatórias | Longo prazo (≥ 4 anos) |

| Concorrência de alternativas sintéticas com custos de produção mais baixos | -0.7% | Global, maior impacto em segmentos de mercado sensíveis ao preço | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Produção Associados à Extração e Processamento de Fitoquímicos

Os altos custos de produção limitam o crescimento do mercado ao restringir o acesso a consumidores sensíveis ao preço e reduzir os lucros dos fabricantes. Os métodos tradicionais de extração requerem energia substancial e equipamentos especializados, particularmente sistemas de CO₂ supercrítico que exigem investimento de capital significativo dos fabricantes. Novas tecnologias de extração, como o processamento com água subcrítica e solventes eutéticos profundos naturais, podem reduzir os custos enquanto mantêm a qualidade do produto e os padrões ambientais. Muitas categorias de fitoquímicos têm dificuldade em alcançar economias de escala devido à demanda dispersa entre aplicações e regiões. Embora métodos biotecnológicos como a fermentação microbiana e a cultura de células vegetais possam reduzir os custos de produção a longo prazo e superar as limitações agrícolas, eles requerem investimento inicial substancial. O uso de subprodutos agrícolas como fontes de fitoquímicos ajuda a reduzir custos e melhorar a sustentabilidade.

Disponibilidade Limitada de Matérias-Primas Devido a Dependências Sazonais e Restrições Agrícolas

As vulnerabilidades da cadeia de suprimentos na disponibilidade de matérias-primas resultam em volatilidade de preços e incertezas de abastecimento para os fabricantes. Os padrões de produção agrícola afetados pelas mudanças climáticas criam variações de rendimento que influenciam as concentrações de fitoquímicos nos materiais de origem. A cadeia de suprimentos de produtos frescos enfrenta desafios adicionais devido à sua natureza perecível e dependência da infraestrutura de cadeia fria, afetando a consistência das matérias-primas necessárias para a extração de fitoquímicos. Embora as empresas implementem estratégias de diversificação por meio de fontes vegetais alternativas e abastecimento geográfico expandido, essas abordagens requerem investimentos substanciais em desenvolvimento de fornecedores e sistemas de controle de qualidade. As tecnologias de agricultura em ambiente controlado e de cultivo vertical oferecem soluções para reduzir as dependências sazonais e manter perfis consistentes de fitoquímicos, embora a relação custo-benefício continue sendo uma preocupação. O setor está explorando soluções biotecnológicas, incluindo cultivo de algas e métodos de biologia sintética, para abordar as limitações agrícolas e melhorar o controle sobre a pureza e concentração dos compostos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Carotenoides Sustentam a Liderança Enquanto os Polifenóis Aceleram

Os carotenoides asseguraram 38,12% da participação do mercado de fitoquímicos em 2025, ancorados em usos consolidados como corantes e antioxidantes em alimentos e suplementos. Sua capacidade de eliminação de óxidos e funções de Pró-vitamina A mantêm a demanda estável. Por outro lado, os polifenóis apresentam o maior CAGR de 9,39% com base em evidências crescentes de benefícios cardioprotetores e neuroprotetores. A síntese baseada em fermentação agora contorna os limites sazonais das culturas, melhorando a consistência entre lotes e reduzindo os resíduos de solventes — todas vantagens persuasivas para os proprietários de marcas com rótulo limpo.

A forte validação clínica e a produção com boa relação custo-benefício garantem que os carotenoides permaneçam a âncora de receita do mercado de fitoquímicos. No entanto, as inovações em taninos ricos em galoíla, análogos do resveratrol e glicosídeos de flavonol impulsionam os polifenóis em direção a ganhos de dois dígitos, o que poderia corroer a dominância dos carotenoides no final da década. À medida que as plataformas de nutrição de precisão vinculam variantes genéticas a marcadores de estresse oxidativo, as misturas de polifenóis adaptadas a perfis de saúde pessoais ganham força. Essas tendências prenunciam uma composição de produtos gradualmente reequilibrada no mercado mais amplo de fitoquímicos.

Por Fonte: Frutas e Vegetais Dominam Enquanto Ervas e Árvores Ganham Impulso

Frutas e vegetais representaram 53,21% do mercado de fitoquímicos em 2025, apoiados pela extensa produção agrícola e pela confiança dos consumidores. Subprodutos do processamento de alimentos, como bagaço de tomate, cascas de cebola e bagaço de uva, são cada vez mais utilizados como matérias-primas, convertendo resíduos em produtos valiosos e reduzindo o impacto ambiental. O Departamento de Agricultura dos Estados Unidos (USDA) registrou uma produção de vegetais de 758 milhões de cwt em 2023, garantindo um fornecimento suficiente de matéria-prima.

Ervas e árvores registram o CAGR mais rápido de 8,33%, impulsionado pelo interesse em compostos adaptogênicos de ashwagandha, ginseng e catequinas do chá verde. Protocolos de extração padronizados garantem potência consistente, aliviando preocupações históricas com controle de qualidade. Cereais, leguminosas e oleaginosas oferecem escala com boa relação custo-benefício, mas devem competir com a demanda para uso alimentar. Algas marinhas e plataformas de biologia sintética representam alternativas de longo prazo que prometem pureza e controle ambiental, mas requerem maior otimização de custos antes de remodelar o mercado de fitoquímicos.

Por Forma: O Pó Retém a Maior Participação Enquanto os Líquidos Conquistam os Consumidores que Buscam Conveniência

Os pós dominaram o mercado de fitoquímicos com uma participação de 65,12% em 2025. Esse formato oferece vantagens significativas em estabilidade, eficiência de transporte e compatibilidade com aplicações de panificação, laticínios e análogos de carne. Métodos de processamento como secagem por atomização, liofilização e aglomeração ajudam a preservar os compostos ativos enquanto mantêm baixos níveis de atividade de água, garantindo a qualidade do produto e a vida útil. A incorporação de carreadores derivados de matriz, particularmente isolados de proteína de ervilha, melhorou substancialmente as características de dispersibilidade do pó e permitiu o desenvolvimento de formulações sem açúcar em diversas aplicações de alimentos e bebidas.

Os líquidos, com previsão de crescimento de CAGR de 9,32%, atraem bebidas prontas para consumo, gomas e formatos de dose em gotas. A cromatografia de partição centrífuga com solventes renováveis eleva a pureza a padrões farmacêuticos sem resíduos clorados. Cápsulas, comprimidos e shots de nanoemulsão atendem a nichos premium onde as alegações de biodisponibilidade comandam margens mais altas. Embalagens inteligentes que rastreiam a oxidação em tempo real estão em desenvolvimento e poderiam estender a vida útil, reforçando a confiança do consumidor nas variantes em pó e líquidas do mercado de fitoquímicos.

Por Aplicação: Alimentos e Bebidas Lideram Enquanto os Produtos Farmacêuticos Aceleram

O segmento de alimentos e bebidas dominou com uma participação de mercado de 50,92% em 2025, impulsionado pelos fabricantes que reformulam cereais matinais, sucos e produtos lácteos com pigmentos naturais e antioxidantes. As principais empresas alimentícias estão incorporando cada vez mais esses ingredientes naturais para atender à demanda dos consumidores por produtos com rótulo limpo. O crescimento do segmento é apoiado por regulamentações favoráveis de rotulagem e pela capacidade de fazer alegações de saúde, que permitem aos fabricantes destacar os benefícios nutricionais dos ingredientes naturais. Esse ambiente regulatório, combinado com a crescente conscientização dos consumidores sobre os benefícios para a saúde, continua a impulsionar a adoção de pigmentos naturais e antioxidantes em aplicações de alimentos e bebidas.

Os produtos farmacêuticos, avançando a um CAGR de 10,32%, se beneficiam de nanocarreadores que resolvem os obstáculos de biodisponibilidade da curcumina, resveratrol e quercetina. A orientação da FDA sobre notificações de novos ingredientes dietéticos em 2024 esclarece os caminhos regulatórios, acelerando a comercialização. Os suplementos alimentares permanecem um canal de mercado intermediário consolidado, mas agora enfrentam concorrência de alimentos funcionais que combinam conveniência e benefícios para a saúde. Na nutrição animal, misturas complexas de fitoquímicos melhoram a saúde intestinal e a conversão alimentar, oferecendo aos agricultores soluções de desempenho sem antibióticos — uma adjacência que deve sustentar o crescimento incremental do mercado mais amplo de fitoquímicos.

Análise Geográfica

A América do Norte detinha 41,22% do mercado de fitoquímicos em 2025, aproveitando a robusta clareza regulatória, o investimento em pesquisa e desenvolvimento e a disposição dos consumidores em pagar preços premium. As recentes aprovações da FDA de pigmento azul derivado da flor de ervilha-borboleta e da Galdieria impulsionam o fornecimento de corantes naturais, reforçando ainda mais a confiança do mercado. A produção agrícola da região, incluindo 758 milhões de cwt de vegetais em 2023, garante fluxos constantes de matéria-prima. O comércio eletrônico e os modelos de assinatura de nutrição personalizada aceleram a adoção direta ao consumidor de misturas de superalimentos e gomas direcionadas.

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 8,52%, impulsionada pela expansão das classes médias, regulamentações progressivas e herança da medicina tradicional. A aprovação da China de novos ingredientes de alimentos saudáveis, como óleo de microalgas e proantocianidinas, enriquece a lista de ingredientes permitidos e amplia a latitude de inovação de produtos cfda.com. O Ayurveda indiano e os Alimentos com Alegações Funcionais japoneses tornam o uso de fitoquímicos ainda mais convencional, enquanto os ecossistemas locais de fabricação por contrato reduzem os custos de produção, aumentando a competitividade das exportações.

A Europa registra crescimento constante sustentado por rigorosos padrões de qualidade e sustentabilidade. A adoção de tecnologias de extração ecológica e relatórios de avaliação do ciclo de vida apoia o posicionamento de marcas premium, embora o alinhamento regulatório fragmentado entre os membros da UE acrescente tempo e custo. A América do Sul e o Oriente Médio e África permanecem incipientes, mas promissores; a abundância agrícola no Brasil e a demanda emergente por nutracêuticos no Conselho de Cooperação do Golfo criam terreno fértil para a futura expansão do mercado de fitoquímicos.

Panorama regulatório

Globalmente, os fitonutrientes são regulados por meio de estruturas aplicáveis ao seu caso de uso específico (aditivo alimentar, corante, ingrediente dietético ou alimento novo), e não como uma categoria jurídica autônoma. Essa abordagem aumenta a complexidade de conformidade para formulações multirregionais. Nos Estados Unidos, a supervisão da FDA depende de vias de autorização pré-comercialização, incluindo regulamentações sobre aditivos alimentares e determinações GRAS conforme o 21 CFR Part 170, enquanto os corantes exigem aprovação explícita mesmo quando a origem é vegetal.

Na Europa, extratos vegetais concentrados frequentemente estão sujeitos ao Regulamento de Alimentos Novos (UE) 2015/2283, com a EFSA conduzindo avaliações de segurança antes que a Comissão Europeia atualize a lista da União conforme o Regulamento de Execução (UE) 2017/2470. O Regulamento de Execução da Comissão (UE) 2025/1509 (adotado em julho de 2025) alterou as especificações do alimento novo autorizado fitosteróis/fitostanóis para a Advanced Organic Materials SA, evidenciando como atualizações de especificações e o status de autorização podem afetar a elegibilidade de fornecedores e o posicionamento de produtos.

Análise da cadeia de valor

A cadeia de valor dos fitonutrientes começa com matérias-primas agrícolas e botânicas (frutas e vegetais, ervas e árvores, e cada vez mais subprodutos como bagaço e polpa). Segue-se o pré-processamento (limpeza, secagem, moagem), extração e purificação (rotas à base de solventes, CO2 supercrítico e processos de fermentação/bioprocessamento) e a estabilização em formas comerciais, com os pós liderando e líquidos e outros sistemas de entrega ganhando participação. Fornecedores de ingredientes e formuladores vendem então a usuários finais em alimentos e bebidas, suplementos dietéticos, produtos farmacêuticos, cosméticos e cuidados pessoais, e nutrição animal, usando vendas B2B diretas, ecossistemas de fabricação por contrato e marcas de produtos finais habilitadas para e-commerce.

Duas mudanças operacionais são cada vez mais evidentes em toda a cadeia: controle mais rígido a montante para melhorar a rastreabilidade e a segurança do fornecimento, e ciclos mais rápidos de descoberta à formulação apoiados por dados e bioinformática. A Nexira adquiriu a especialista marroquina em alfarroba Keragum em julho de 2026 para fortalecer o controle de fornecimento e a implantação de capacidade regional de processamento, enquanto a Evra Ingredients firmou parceria com a Brightseed em março de 2026 para aplicar a plataforma Forager AI na identificação e validação de novos bioativos vegetais para comercialização. A expansão da extração continua sendo um obstáculo em todas as rotas de produção (capex, intensidade energética e consistência de lotes), o que mantém as etapas de purificação e estabilização como pontos críticos de custo e controle de qualidade.

Cenário Competitivo

O mercado de fitoquímicos é moderadamente fragmentado, com corporações multinacionais estabelecidas competindo ao lado de empresas de biotecnologia especializadas e players regionais, criando um ambiente competitivo dinâmico onde a inovação tecnológica e as parcerias estratégicas impulsionam o posicionamento no mercado. Os líderes de mercado como Cargill, BASF e DSM-Firmenich aproveitam extensas cadeias de suprimentos globais e capacidades de pesquisa e desenvolvimento para manter vantagens competitivas, enquanto empresas especializadas menores se concentram em novas tecnologias de extração e aplicações de nicho para capturar participação de mercado.

A integração de métodos de produção biotecnológica, incluindo sistemas baseados em fermentação e plataformas de biologia sintética, representa um diferenciador-chave à medida que as empresas buscam reduzir os custos de produção enquanto garantem qualidade consistente e segurança de fornecimento. As parcerias estratégicas moldam cada vez mais a dinâmica competitiva, exemplificadas por colaborações como a aliança da HealthTech Bioactives com a Abolis Biotechnologies para desenvolver métodos de produção de polifenóis sem solventes, demonstrando como as parcerias tecnológicas podem criar vantagens competitivas por meio da redução de custos e do aprimoramento da sustentabilidade.

Existem oportunidades de espaço em branco em aplicações emergentes, como a nutrição animal, onde a suplementação complexa de fitoquímicos mostra promessa para melhorar o desempenho do rebanho, e em aplicações farmacêuticas onde as tecnologias de nanoformulação abordam as limitações históricas de biodisponibilidade. Os disruptores emergentes incluem empresas que desenvolvem tecnologias de extração sustentável e aquelas que aproveitam os fluxos de resíduos agrícolas para a produção de fitoquímicos, criando vantagens de custo e credenciais de sustentabilidade que ressoam com consumidores e órgãos regulatórios conscientes do meio ambiente.

Líderes do Setor de Fitoquímicos

Cargill, Incorporated

BASF SE

Kerry Group plc

The Archer-Daniels-Midland Company

DSM-Firmenich

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Estão surgindo oportunidades onde a autorização regulatória e a comprovação científica se traduzem em caminhos de comercialização mais claros para extratos vegetais novos e em um posicionamento funcional mais diferenciado. Na UE, o Regulamento de Execução da Comissão (UE) 2026/1306 (junho de 2026) autorizou um extrato de cenoura enriquecido com ramnogalacturonano-I como alimento novo, fornecendo um precedente concreto para fornecedores que buscam frações vegetais concentradas e de alta pureza além das preparações tradicionais. Paralelamente, o ambiente atualizado de rotulagem dos EUA, incluindo a ação da FDA que redefiniu o termo "saudável" em fevereiro de 2025, apoia programas de reformulação que enfatizam abordagens de fortificação nutricionalmente densas, nas quais ingredientes contendo fitonutrientes podem se encaixar em estruturas de alegações compatíveis.

O espaço em branco para inovação também está se expandindo ao longo de três temas conectados: descoberta acelerada de bioativos subutilizados, melhor biodisponibilidade e desempenho sensorial, e personalização mais direcionada. A Brightseed lançou uma plataforma Forager impulsionada por IA em março de 2026 que analisa mais de 11 milhões de compostos naturais, reforçando uma mudança para triagem computacional para reduzir a fragmentação de P&D e encurtar o tempo entre a identificação botânica e o desenvolvimento de ingredientes. Trabalhos acadêmicos de julho de 2026 também destacaram a biotransformação de fitonutrientes pelo microbioma intestinal, apoiando conceitos de produtos que conectam compostos vegetais com funcionalidades habilitadas pelo microbioma. Os roteiros de formulação continuam a enfatizar a encapsulação e tecnologias relacionadas para estabilizar polifenóis e carotenoides sensíveis em bebidas, gomas e formatos adjacentes ao farmacêutico.

Desenvolvimentos recentes do setor

- Maio de 2026: a BASF colocou em operação uma nova planta de fermentação BioHub em sua unidade de Ludwigshafen para ampliar as capacidades de produção biológica. A infraestrutura de fermentação adicional apoia a industrialização mais ampla de ativos de base biológica e pode influenciar a disponibilidade a jusante de ingredientes e intermediários derivados de fermentação relevantes para o posicionamento à base de plantas e de rótulo limpo.

- Junho de 2025: a Sparxell, startup britânica de cores naturais, garantiu financiamento para ampliar a produção de corantes biodegradáveis à base de plantas usando tecnologia de celulose patenteada. A iniciativa apoia um fornecimento de maior volume de soluções de cores naturais à medida que os fabricantes de alimentos se afastam dos corantes sintéticos, fortalecendo o conjunto competitivo de sistemas corantes à base de carotenoides e outros derivados vegetais.

- Outubro de 2024: a DSM-Firmenich introduziu a Dry Vit A Palmitate para Nutrição na Primeira Infância, voltada a requisitos de estabilidade e rótulo limpo em aplicações de fórmulas infantis. O lançamento reforça o trabalho contínuo de formulação para melhorar a robustez de ingredientes sensíveis adjacentes aos fitonutrientes em condições exigentes de processamento e vida de prateleira.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este relatório, o mercado de fitonutrientes é definido como a receita global gerada por ingredientes bioativos derivados de plantas que são extraídos, processados e vendidos para uso em produtos de consumo e saúde finais.

Exclusões de escopo: excluímos frutas e vegetais frescos e inteiros vendidos como commodities alimentares, junto com ativos sintéticos não relacionados que não são posicionados ou comercializados como fitonutrientes.

Visão geral da segmentação

- Por Tipo

- Carotenoides

- Polifenóis

- Fitosteróis

- Ácidos Graxos Ômega-3 e 6

- Vitaminas

- Outros

- Por Fonte

- Frutas e Vegetais

- Cereais, Leguminosas e Oleaginosas

- Ervas e Árvores

- Outras Fontes

- Por Forma

- Pó

- Líquido

- Outros

- Por Aplicação

- Alimentos e Bebidas

- Suplementos Alimentares

- Nutrição Animal

- Cosméticos e Cuidados Pessoais

- Produtos Farmacêuticos

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Países Baixos

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- África do Sul

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio e África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para ancorar o modelo com sinais de demanda realistas e regras que podem ser verificadas ano a ano. Revisamos publicações públicas de nutrição e saúde, incluindo a Organização Mundial da Saúde, a FDA dos EUA e a Autoridade Europeia para a Segurança Alimentar, para entender os limites de alegações e uso de ingredientes em diferentes aplicações.

Para construir o contexto de fornecimento e comércio, também consultamos fontes como o UN Comtrade, dados publicados pelo USDA e o Eurostat quanto a indicadores de culturas, alimentos e comércio que influenciam a disponibilidade e os preços de insumos vegetais. Relatórios anuais, apresentações a investidores, sites de associações e imprensa reconhecida foram usados para validar o posicionamento de produtos e a adoção em aplicações em nutracêuticos, alimentos e bebidas, e cuidados pessoais. Em alguns pontos, fontes de assinatura paga foram usadas para dados financeiros de empresas e atividade de patentes, principalmente para verificar escala e intensidade de inovação. As fontes aqui mencionadas são apenas ilustrativas, e muitas outras referências públicas e pagas também foram usadas para coleta de dados, verificação cruzada e esclarecimento.

Entrevistas e Pesquisas Primárias

O trabalho primário foi usado para testar o que os dados documentais não conseguiam explicar claramente, especialmente etapas de preços, mudanças de mix e como os ingredientes fitonutrientes são especificados em formulações. Conversamos com partes interessadas em fabricação de ingredientes, processamento por contrato, equipes de marca e produto, distribuidores e especialistas no assunto para confirmar a adoção por aplicação e o ritmo de substituição entre extratos naturais e classes de ingredientes adjacentes. Como se trata de um mercado global, verificamos os dados em várias regiões importantes de consumo e produção para conciliar sinais de demanda com as realidades do lado da oferta.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 14% | APAC: 48% |

| Nível médio: 45% | Líderes funcionais/de unidade: 39% | EMEA: 29% |

| Players menores: 19% | Gerentes: 47% | Américas: 23% |

Dimensionamento e Previsão de Mercado

O dimensionamento parte de uma construção de pool de demanda top-down que vincula o uso de fitonutrientes à atividade de produtos finais, sendo então testado com verificações seletivas bottom-up antes de os totais serem finalizados. Na prática, mapeamos o mercado em relação a sinais mensuráveis, como lançamentos de nutracêuticos e alimentos funcionais, tendências de consumo de suplementos e penetração de ativos cosméticos, que são então traduzidos em demanda de ingredientes usando taxas de inclusão e faixas de dosagem realistas.

Alguns dos insumos mais relevantes neste mercado são as diferenças de faixa de preço entre formas secas e líquidas, o mix de aplicações entre nutracêuticos, alimentos e bebidas, produtos farmacêuticos e cuidados pessoais, e o ciclo de disponibilidade de matérias-primas para as principais fontes vegetais. Também consideramos os rendimentos de extração, as especificações de pureza típicas e o ritmo em que a reformulação de rótulo limpo está ocorrendo, pois esses fatores podem mover volumes e valores em direções diferentes.

Para a previsão, a análise de cenários foi usada para refletir como interpretações regulatórias, oscilações nos custos de insumos e gastos de consumidores com saúde podem alterar a demanda rapidamente. As premissas foram revisadas com respondentes primários, e onde a cobertura bottom-up era escassa para nichos de aplicação menores, o modelo preenche as lacunas usando indicadores substitutos (como taxas de crescimento de categoria e uso típico em formulações). Em seguida, reverificamos os preços e o mix implícitos em relação ao feedback das entrevistas antes de finalizar.

Validação de Dados e Ciclo de Atualização

A validação é feita por meio de triangulação entre sinais independentes, seguida por verificações estruturadas de variância no nível de região e aplicação. Se um resultado se desviar dos indicadores de demanda conhecidos, como um salto não sustentado por atividade de produtos ou movimento comercial, ele é sinalizado e os fatores são reelaborados antes da aprovação final.

Antes da publicação, o modelo completo e a narrativa são revisados em várias etapas, incluindo uma verificação interna por analistas que checa a consistência matemática, o alinhamento de escopo e a lógica das premissas. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorre um evento material, como uma grande mudança regulatória ou uma variação acentuada nos preços de insumos. Imediatamente antes da entrega, é realizada uma revisão final para que os clientes recebam a visão mais atual disponível naquele momento.

Comparação do Tamanho do Mercado de Fitonutrientes da Mordor Intelligence com Outras Estimativas Publicadas

Os números publicados para fitonutrientes podem parecer muito distantes entre si, mesmo quando o nome do tópico é o mesmo, porque as empresas não contam sempre os mesmos limites de ingredientes, os mesmos usos finais ou a mesma lógica de conversão de volumes em valor. As diferenças também surgem do ano tratado como ponto de ancoragem e de como os preços são tratados quando um mercado é influenciado por ciclos de cultivo e rendimentos de extração.

Os principais fatores de discrepância neste mercado geralmente aparecem em três pontos. Primeiro, algumas estimativas incorporam extratos botânicos mais amplos ou ingredientes funcionais que não são comercializados de forma consistente como fitonutrientes, o que pode inflar os totais. Segundo, as progressões de preço médio de venda podem ser assumidas de forma excessivamente suave, embora a forma (seca versus líquida), a pureza e a origem possam alterar os preços em etapas. Terceiro, a cadência de atualização importa, pois a nova atividade de produtos e as interpretações regulatórias em mudança podem alterar o pool endereçável mais rapidamente do que modelos mais antigos conseguem captar.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 6,81 bilhões de USD (2026) | |

| Editora de Setor A | 5,34 bilhões de USD (2026) | Usa um valor inicial de 2026 mais baixo, que normalmente vem de receitas contabilizadas de forma mais restrita ou de preços mais conservadores para formas e aplicações-chave quando o uso é convertido em valor de mercado. |

| Editora Global B | 4,86 bilhões de USD (2025) | Ancora-se em um ano-base anterior e frequentemente mescla fitonutrientes com pools de ingredientes adjacentes, o que pode alterar o mapeamento da demanda e a normalização de moeda e preços ano a ano usada na construção do valor. |

O movimento comercial de insumos à base de plantas, a atividade de produtos no nível de aplicação e as faixas de preço validadas por entrevistas são as verificações que mantêm a Mordor Intelligence alinhada ao que é efetivamente comprado e formulado como fitonutrientes, em vez de uma cesta mais ampla de ingredientes botânicos. Quando o escopo e a lógica de preços são explicitados, a dispersão nos valores publicados torna-se mais fácil de explicar, e o tamanho resultante permanece rastreável a etapas repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de fitoquímicos?

O mercado de fitoquímicos é estimado em USD 6,81 bilhões em 2026 e está projetado para atingir USD 9,4 bilhões até 2031 em uma trajetória de CAGR de 6,64% no período 2026-2031.

Qual tipo detém a maior participação do mercado de fitoquímicos?

Os carotenoides detêm a maior participação de 38,12% em 2025, impulsionados pelos papéis duplos como corantes naturais e antioxidantes.

Qual aplicação está crescendo mais rapidamente?

Os usos farmacêuticos estão avançando a um CAGR de 10,32% até 2031, à medida que as evidências clínicas e os sistemas de nanoadministração melhoram a viabilidade terapêutica.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A rápida urbanização, o aumento da renda disponível e as regulamentações favoráveis, como a aprovação da China de novos ingredientes fitoquímicos, sustentam um CAGR regional de 8,52%.

Página atualizada pela última vez em: