Tamanho e Participação do Mercado de Fenol

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

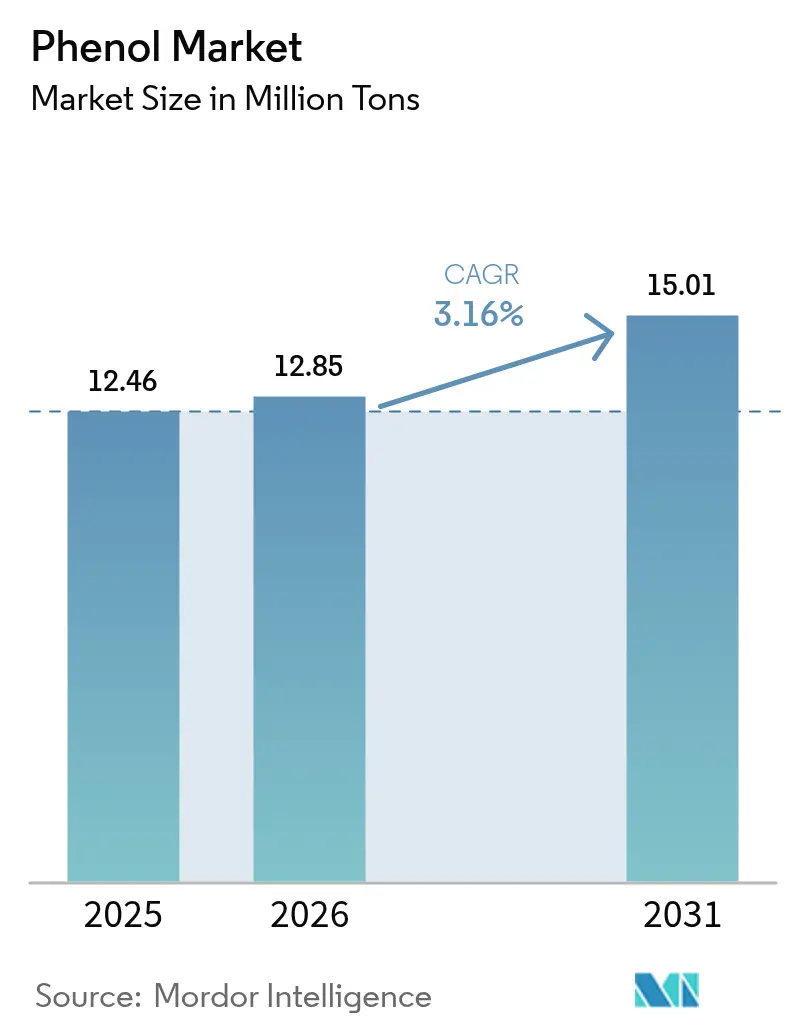

| Volume do Mercado (2026) | 12.85 Milhões de toneladas |

| Volume do Mercado (2031) | 15.01 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.16% CAGR |

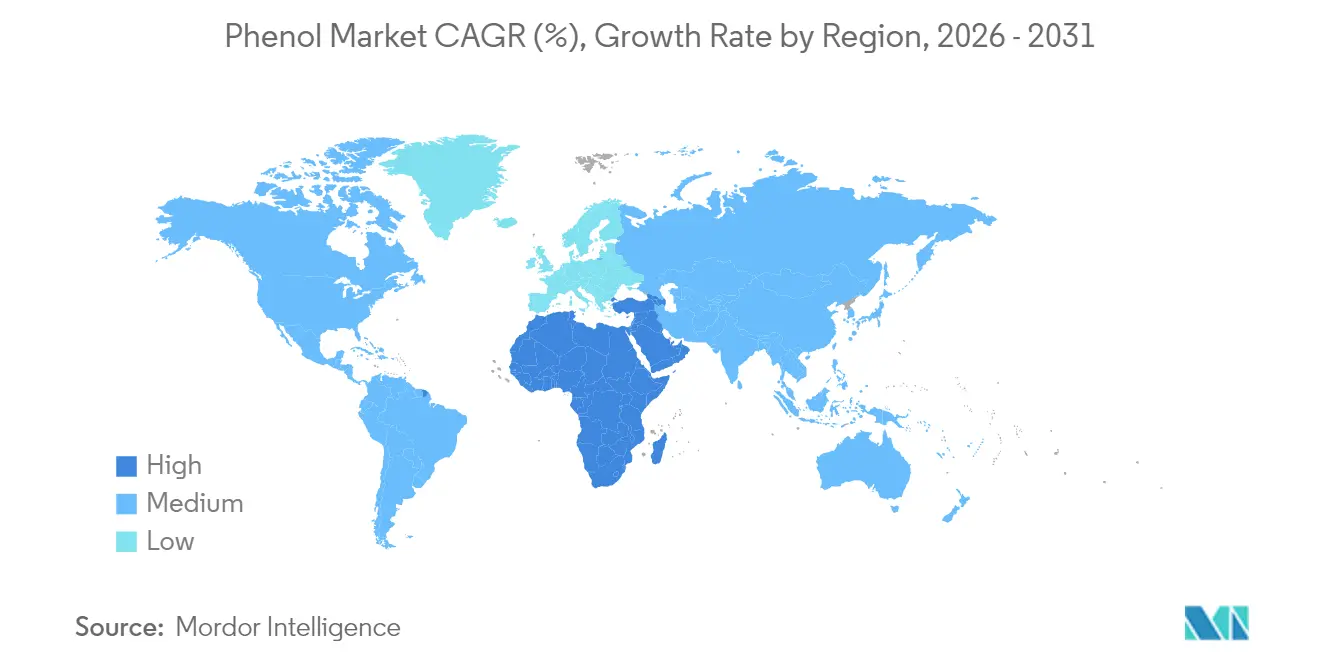

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fenol por Mordor Intelligence

O tamanho do mercado de Fenol deverá crescer de 12,46 milhões de toneladas em 2025 para 12,85 milhões de toneladas em 2026 e prevê-se que atinja 15,01 milhões de toneladas até 2031, a um CAGR de 3,16% ao longo de 2026-2031. Esta expansão moderada reflete a maturação em aplicações há muito estabelecidas, uma supervisão regulatória mais rigorosa e a implementação constante de tecnologias de produção sustentáveis. Espera-se que o aumento da procura de policarbonato na eletrónica, a expansão dos programas de redução de peso em automóveis e os investimentos em infraestruturas que favorecem o isolamento termicamente eficiente mantenham o crescimento incremental de volume positivo. As adições de capacidade na Ásia-Pacífico, particularmente na China, continuarão a remodelar os fluxos comerciais globais, mesmo que os produtores europeus racionalizem ativos de maior custo. Ao mesmo tempo, as rotas de base biológica para o cumeno e os fenólicos derivados de lenhina estão a criar uma corrida de inovação em duas vertentes que pode comprimir as margens dos produtores tradicionais, ao mesmo tempo que permite que os pioneiros obtenham prémios de especialidade. As estratégias competitivas dependem, portanto, da integração ao longo da cadeia fenol–acetona–derivados, da flexibilidade no fornecimento de matérias-primas e da comercialização rápida de vias de baixo carbono.

Principais Conclusões do Relatório

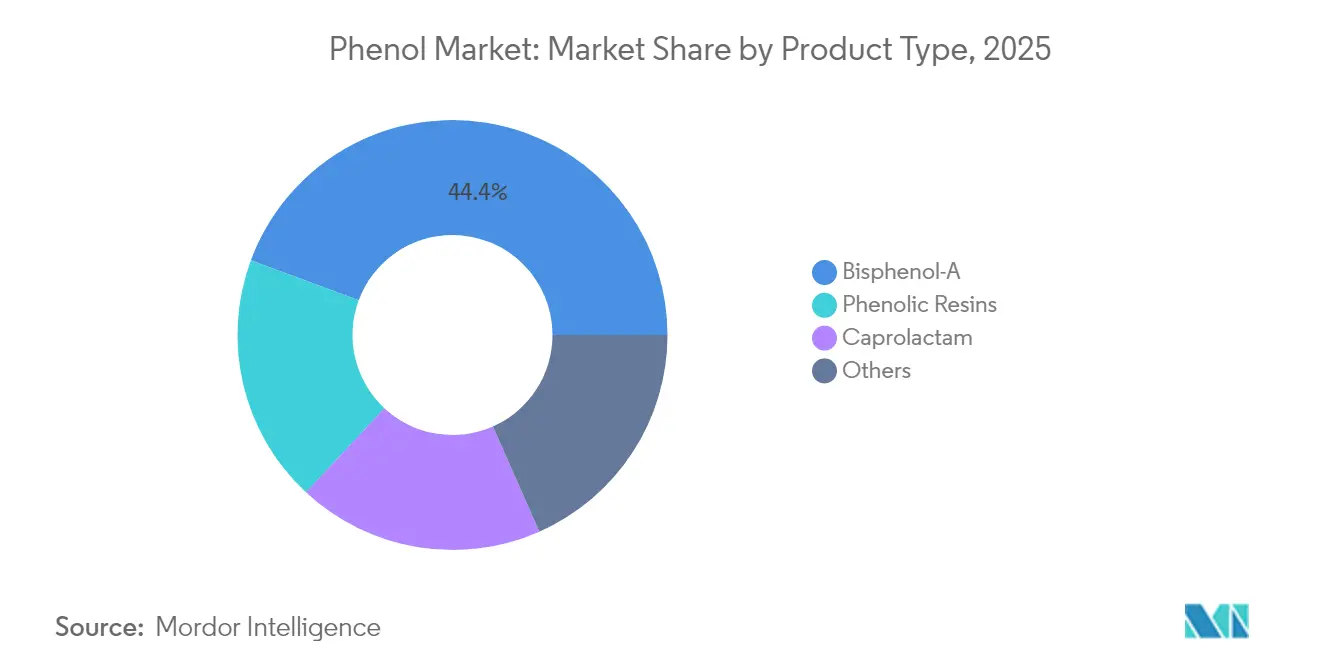

- Por tipo de produto, o bisfenol-A deteve 44,35% da participação no mercado de fenol em 2025, enquanto a caprolactama registou o CAGR projetado mais elevado de 4,86% até 2031.

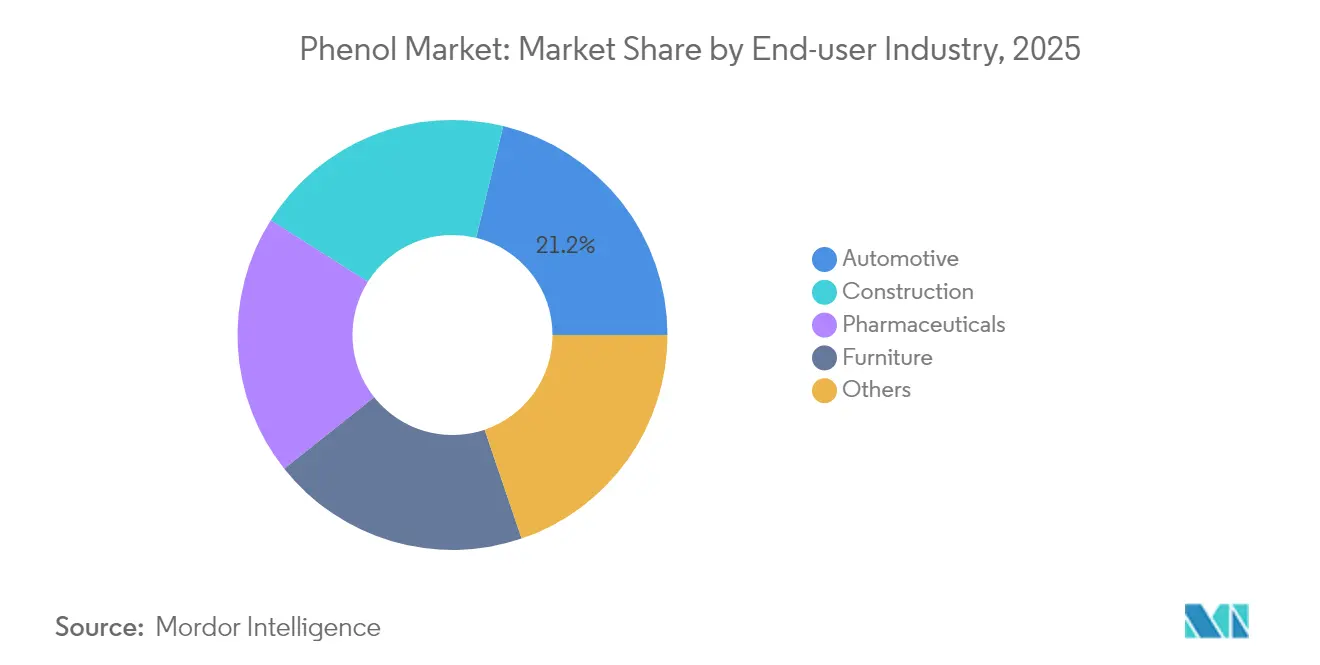

- Por setor de utilizador final, o segmento automóvel liderou com uma participação de receita de 21,21% em 2025; prevê-se que os produtos farmacêuticos avancem a um CAGR de 5,18% até 2031.

- Por geografia, a Ásia-Pacífico comandou 53,94% do tamanho do mercado de fenol em 2025; a região do Médio Oriente e África está definida para expandir a um CAGR de 5,42% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas Globais do Mercado de Fenol

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevada Procura de Bisfenol-A em Policarbonatos e Resinas Epóxi | +0.8% | Global, com concentração na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Crescimento em Compósitos Fenólicos Automóveis Leves | +0.6% | Global, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Adoção pelo Setor da Construção de Painéis de Isolamento Fenólico | +0.4% | Europa e América do Norte, em expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Rotas de Cumeno Sustentáveis Utilizando Propileno Bio/Verde | +0.3% | Europa e América do Norte inicialmente, expansão global | Longo prazo (≥ 4 anos) |

| Integração de Unidades de Fenol com Complexos PO/SM de Propósito Específico | +0.5% | Ásia-Pacífico e Médio Oriente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Elevada Procura de Bisfenol-A em Policarbonatos e Resinas Epóxi

O Bisfenol-A continua a ser o monómero de base para o policarbonato e as resinas epóxi utilizados em caixas de eletrónica, envidraçamento automóvel e dispositivos médicos onde a clareza e a resistência ao impacto são inegociáveis[1]Conselho Americano de Química, "Aplicações de Policarbonato em Veículos Elétricos," americanchemistry.com . Os invólucros de baterias em veículos elétricos especificam agora misturas de policarbonato com retardantes de chama, aumentando ainda mais os volumes de BPA mesmo após as recentes proibições na Europa em embalagens alimentares. A China e a Índia estão a compensar essas perdas europeias através de uma fabricação eletrónica agressiva e projetos de infraestrutura que implantam grandes volumes de painéis de policarbonato. Os produtores estão a manter a utilização da capacidade desviando cargas para conversores do Sudeste Asiático e moldadores por contrato norte-americanos. A médio prazo, o crescimento incremental do BPA deverá manter as taxas de operação perto de 85%, apoiando o mercado de fenol mais amplo apesar das restrições localizadas.

Crescimento em Compósitos Fenólicos Automóveis Leves

Os fabricantes de automóveis estão a validar compósitos fenólicos além de reforços de travão e placas de embraiagem, com coletores de admissão estruturais e componentes de gestão de ar já comprovados nas instalações em série da BMW. A capacidade do material de manter a estabilidade dimensional a 140 °C enquanto reduz a massa em quase 20% está alinhada com os rigorosos objetivos de emissões e autonomia. As plataformas de veículos elétricos acrescentam mais uma tração sobre os derivados de fenol para invólucros de módulos de bateria onde o desempenho de propagação de chamas e a integridade mecânica sob fuga térmica são críticos. Os fornecedores de equipamento original (OES) relatam ciclos de durabilidade de 15 anos e métricas consistentes de resistência a colisões, levando os processadores de compósitos de primeiro nível na Europa e nos Estados Unidos a celebrar contratos de aquisição de longo prazo. Estes desenvolvimentos elevam o mercado de fenol ao deslocar a procura para aplicações de engenharia de alto valor com características de inelasticidade de preço.

Adoção pelo Setor da Construção de Painéis de Isolamento Fenólico

A espuma fenólica oferece condutividades térmicas de 0,020–0,025 W/m·K, aproximadamente 30% inferiores às espumas de PUR convencionais, permitindo montagens de parede mais finas e maior espaço útil no pavimento. Os códigos de incêndio europeus priorizam agora o isolamento que resiste a uma autoinflamação de 1 300 °C com toxicidade mínima de fumo, uma norma que os painéis fenólicos cumprem confortavelmente. Os promotores de torres de habitação multifamiliar no Reino Unido e na Alemanha estão a especificar painéis fenólicos para cumprir os requisitos de fachada pós-Grenfell. Os construtores norte-americanos citam cada vez mais as poupanças ao longo do ciclo de vida resultantes da redução das cargas de AVAC, enquanto os mercados da ASEAN propensos à humidade valorizam a resistência à água de células fechadas que retarda o crescimento de bolor. Coletivamente, estes fatores sustentam um crescimento estável no encaminhamento de resinas fenólicas relacionadas com a construção.

Rotas de Cumeno Sustentáveis Utilizando Propileno Bio/Verde

O piloto de etanol para propileno da Sumitomo Chemical demonstrou 50% de eficiência de conversão, posicionando o biopropileno como um substituto direto nas unidades de cumeno existentes. As avaliações do ciclo de vida mostram reduções de intensidade de carbono de 60-80% em relação à matéria-prima proveniente de nafta, apelando a marcas comprometidas com metas baseadas na ciência. Os primeiros adotantes preveem prémios com certificado de USD 120–150 por tonelada para fenol de baixo carbono, equalizando a economia quando os impostos sobre o carbono excedem USD 55 por tonelada de CO₂. Os produtores que já aproveitam a energia renovável em instalações integradas na Bélgica e no Texas podem incorporar o fornecimento de biopropileno com uma desobstrução modesta, acelerando a comercialização e apoiando a transição do mercado de fenol para uma química mais ecológica.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Restrições ao BPA em Aplicações de Contacto com Alimentos | -0.7% | Europa imediatamente, potencial expansão global | Curto prazo (≤ 2 anos) |

| Volatilidade do Preço das Matérias-Primas (Benzeno e Propileno) | -0.4% | Global, com maior impacto nas regiões dependentes de nafta | Curto prazo (≤ 2 anos) |

| Ascensão de Alternativas Fenólicas de Base Biológica | -0.2% | Europa e América do Norte inicialmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições ao BPA em Aplicações de Contacto com Alimentos

O regulamento de 2024 da Comissão Europeia eliminou o BPA dos revestimentos de latas e recipientes reutilizáveis para alimentos, removendo quase um quinto da procura regional. As janelas de transição permitidas forçam os embaladores a requalificar materiais em 18 meses, perturbando os fluxos de compras e desencadeando reduções de stocks nos produtores de resinas epóxi. Propostas semelhantes em esboço no Canadá e em vários estados dos EUA acrescentam risco negativo até 2027. Embora os usos industriais permaneçam intactos, a atenção da saúde pública sobre os perturbadores endócrinos pode diminuir a confiança dos investidores, compelindo os participantes no mercado de fenol a diversificar para carteiras de derivados menos controversos.

Volatilidade do Preço das Matérias-Primas (Benzeno e Propileno)

O encerramento de instalações de estireno na América do Norte está a restringir a produção de benzeno como subproduto, apertando o fornecimento e elevando os preços dos contratos que entram diretamente nos custos de caixa do cumeno. Simultaneamente, o encerramento da refinaria de Houston da LyondellBasell removeu 136 000 toneladas de capacidade de propileno, enquanto novas instalações de polipropileno absorvem barris incrementais. Cada aumento de 10% em qualquer das matérias-primas reduz as margens integradas de fenol em 6-8%, pressionando os produtores de oscilação a paralisar unidades ou a procurar acordos de processamento por conta de terceiros. As refinarias asiáticas, impulsionadas por condensado mais barato, provavelmente compensarão qualquer escassez ocidental, mas os diferenciais de transporte marítimo podem corroer oportunidades de arbitragem, injetando mais incerteza no mercado de fenol.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância do BPA Enfrenta Ventos Contrários Regulatórios

O Bisfenol-A reteve uma participação de 44,35% no mercado de fenol em 2025, sustentado por volumes de policarbonato consolidados apesar da proibição de contacto com alimentos na Europa. O tamanho do mercado de fenol associado ao BPA deverá crescer apenas 2,22% ao ano até 2031, em comparação com 4,86% para a caprolactama. Os produtores com ativos chineses ou do Médio Oriente estão a aumentar a utilização para compensar a erosão da procura ocidental, impulsionando novas cadeias de abastecimento que contornam os estrangulamentos regulatórios. As resinas fenólicas, a segunda maior aplicação, beneficiam da recuperação da atividade de construção, especialmente em renovações comerciais que favorecem painéis de isolamento de baixo fumo. O CAGR de 4,86% do segmento de caprolactama assenta na expansão da fibra de nylon 6 para têxteis técnicos e peças automóveis leves. Intermediários de especialidade como os alquilfenóis servem os tensioativos, enquanto os xilenóis alimentam mercados de desinfetantes que se expandiram após crises de saúde pública recentes. Os avanços na hidrólise alcalina permitem a reciclagem de nylon à escala industrial, reintegrando o desperdício na síntese de caprolactama e potencialmente apoiando um mercado de fenol circular.

A mudança na mistura de produtos prioriza agora derivados de margens mais elevadas, à medida que os contratos de fenol de base enfrentam compressão de margem devido ao excesso de oferta e à volatilidade dos preços do benzeno. Como tal, os fluxos de investimento favorecem a desobstrução das linhas de caprolactama e de resina fenólica de alta pureza em vez do BPA de raiz na Europa. Ao longo do horizonte de previsão, os licenciadores de tecnologia esperam ganhos de eficiência energética de 1,5% por ciclo de renovação, desbloqueando reduções de custo incrementais. As métricas ambientais, sociais e de governação (ESG) estão a influenciar as decisões de compra dos clientes, impulsionando os produtores para fluxos de fenol de base biológica e resinas fenólicas recicladas que obtêm prémios de preço quando acompanhados de dados verificados de intensidade de carbono.

Por Setor de Utilizador Final: Liderança Automóvel em Meio à Aceleração Farmacêutica

O setor automóvel consumiu 21,21% do fenol em 2025, uma participação que deverá manter-se estável à medida que as arquiteturas de veículos elétricos intensificam o uso de compósitos fenólicos em caixas de baterias e painéis de proteção sob o piso. O tamanho do mercado de fenol associado às aplicações automóveis prevê-se que cresça 3,32% ao ano até 2031, impulsionado pela produção asiática de veículos e pelos mandatos de eletrificação norte-americanos. A construção permanece o segundo maior consumidor, ancorada por painéis de isolamento fenólico que cumprem códigos rigorosos de incêndio e energia na Europa e cada vez mais nos estados dos EUA que adotam a edição de 2025 do Código Internacional de Construção. Os usos farmacêuticos, embora menores, registam o CAGR mais rápido de 5,18%, pois a procura de antissépticos sustenta os gastos em cuidados de saúde pós-pandemia. O fenol purificado também serve como intermediário chave na síntese de analgésicos e derivados, atraindo preços premium.

Os fabricantes de mobiliário utilizam resinas fenólicas em madeira de engenharia e laminados decorativos, com a procura ligada aos ciclos de renovação residencial e ao aumento dos espaços de escritório em casa multiuso. Formulações de eletrónica, adesivos e misturas de produtos químicos de especialidade enquadram-se em "Outros", refletindo saídas diversas que conferem aos produtores uma cobertura contra abrandamentos cíclicos em qualquer setor individual. As agências reguladoras como a FDA e a Agência Europeia de Medicamentos ditam a pureza do fenol de grau farmacêutico, promovendo o investimento em linhas de separação dedicadas que reforçam a captura de valor. No geral, a diversificação dos utilizadores finais suaviza a volatilidade no mercado de fenol e apoia um crescimento constante do consumo ao longo do período de previsão.

Análise Geográfica

A Ásia-Pacífico reteve 53,94% do tamanho do mercado de fenol em 2025, impulsionada pelos enormes complexos de petróleo para produtos químicos da China, que atingem 40% de rendimento químico em comparação com as linhas de refinaria tradicionais de 15-20%. O projeto de USD 1,1 mil milhões do Gujarat na Índia adicionará capacidade de fenol, acetona e BPA até 2027, alinhando-se com a estratégia «Fazer na Índia» do país para a autossuficiência química. O Japão e a Coreia do Sul fornecem derivados a jusante de alta qualidade, especialmente policarbonato de grau ótico e compostos fenólicos de alta temperatura para eletrónica, enquanto as nações da ASEAN alimentam os crescentes setores de construção e mobiliário. Estas dinâmicas de mercado garantem que a Ásia-Pacífico permaneça o principal nó de procura e oferta.

A América do Norte enfrenta volatilidade induzida pelas matérias-primas, mas beneficia de gás de xisto abundante que apoia preços competitivos de coproduto de acetona. No entanto, os encerramentos de refinarias apertaram o fornecimento de propileno, comprimindo as margens e motivando conversas sobre acordos de processamento por conta de terceiros para unidades de cumeno de alimentação dividida. As políticas tarifárias dos EUA e os direitos anti-dumping poderão oferecer alívio temporário contra o aumento das importações asiáticas, embora a competitividade sustentada dependa de investimentos em eficiência energética e potenciais parcerias em biopropileno.

Os produtores de fenol europeus debatem-se com os elevados custos de energia e regulamentos ambientais, motivando esforços de consolidação como a revisão de seis ativos pela LyondellBasell. As perspetivas de procura do continente são ainda obscurecidas pelas restrições ao BPA e pelos agressivos objetivos climáticos que favorecem alternativas de base biológica. O Médio Oriente e África representam a região de crescimento mais rápido com um CAGR de 5,42%, ancorados por complexos integrados de refinaria-petroquímica na Arábia Saudita e nos Emirados Árabes Unidos que exploram economias favoráveis de matérias-primas e a proximidade a centros de importação asiáticos. A América do Sul é comparativamente pequena mas estável, com o Brasil a absorver a maior parte do fenol para componentes de travão automóvel e painéis de isolamento para construção. As reformas económicas na Argentina poderiam desbloquear um modesto potencial positivo, mas a volatilidade cambial continua a ser um risco a curto prazo. Coletivamente, o reequilíbrio geográfico sustenta vetores de crescimento diversificados que reforçam um mercado global de fenol.

Panorama Competitivo

O mercado de fenol é moderadamente concentrado, com os cinco maiores produtores a representar aproximadamente 55% da capacidade instalada. Operadores integrados como a SABIC, a INEOS e a Mitsubishi Chemical aproveitam o benzeno e o propileno cativos para operar a custos unitários mais baixos, enquanto a Chang Chun, a LG Chem e a Kumho P&B focam-se na integração regional a jusante. O complexo da SABIC em Fujian demonstra a mudança para mega-instalações asiáticas com arquiteturas energeticamente eficientes baseadas na tecnologia KBR que recicla 99% da água de processo e reduz o CO₂ em 400 kg por tonelada de fenol[2]Tecnologia de Processo KBR, "Projeto de Fenol de Fujian," kbr.com . As alienações de ativos planeadas pela LyondellBasell na Europa destacam as pressões de margem em jurisdições de elevado custo e sinalizam uma potencial deslocação para leste da capacidade de produção.

Os movimentos estratégicos em 2024–2025 incluem o investimento da Deepak Nitrite no Gujarat e o avanço da Stora Enso na comercialização do ligante NeoLigno®, demonstrando cada um percursos divergentes — integração de escala versus inovação de especialidade — para a criação de valor no mercado de fenol. Os licenciadores de tecnologia enfatizam catalisadores de oxidação de alta seletividade e esquemas avançados de integração de calor capazes de reduções de 12% no consumo de energia em comparação com as linhas da geração de 2018. O cumprimento das normas ESG e as auditorias de carbono dos clientes influenciam cada vez mais a adjudicação de contratos, favorecendo os operadores com instalações alimentadas por energias renováveis ou fenol de baixo carbono avaliado pelo ciclo de vida. Os fornecedores capazes de certificar a integridade da cadeia de custódia através de plataformas de blockchain têm probabilidade de garantir acordos de aquisição de longo prazo com empresas multinacionais de equipamento original. A intensidade competitiva global permanecerá elevada, particularmente na Ásia-Pacífico, onde novos entrantes apoiados por empresas energéticas estatais beneficiam de taxas de juro baixas e infraestruturas subsidiadas.

Líderes do Setor de Fenol

INEOS Group

Moeve

Mitsubishi Chemical Group Corporation

Kumho P&B Chemicals Inc.

LG Chem

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A subsidiária Deepak Chem Tech da Deepak Nitrite Ltd investiu 3 500 crore de rupias (USD 40,6 milhões) através de uma combinação de dívida e capital próprio para estabelecer um complexo de fabrico para a produção de fenol e solventes. A instalação visa produzir 185 KTA de acetona, 300 KTA de fenol e 100 KTA de álcool isopropílico (IPA), o que irá aproximadamente duplicar a capacidade de produção existente da Deepak Chem para fenol e acetona.

- Abril de 2024: A KBR assegurou um acordo de licenciamento de tecnologia com a SABIC Fujian Petrochemicals para uma instalação de fenol de 250 000 toneladas por ano no Complexo Petroquímico SABIC Fujian na China, com o início da construção em 2024 e a conclusão esperada no ano fiscal de 2026. O projeto representa uma das maiores expansões de capacidade de fenol na Ásia-Pacífico e indica o investimento contínuo em instalações petroquímicas integradas.

Âmbito do Relatório Global do Mercado de Fenol

O fenol pertence à família dos compostos orgânicos caracterizados por um grupo hidroxilo (OH) ligado a um átomo de carbono que faz parte de um anel aromático. Os fenóis são amplamente utilizados em produtos domésticos e como intermediários para a síntese industrial. É utilizado como desinfetante em produtos de limpeza domésticos e elixires bucais. O mercado de fenol é segmentado por tipo de produto e geografia. Por tipo de produto, o mercado é segmentado em resinas fenólicas, caprolactama, bisfenol-A e outros tipos de produto. O relatório também abrange o tamanho do mercado e as previsões para o mercado de metanol em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram efetuados com base no volume (quilotoneladas).

| Bisfenol-A |

| Resinas Fenólicas |

| Caprolactama |

| Outros |

| Automóvel |

| Construção |

| Farmacêutico |

| Mobiliário |

| Outros |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Resto da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Países Nórdicos | |

| Resto da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Médio Oriente e África | Arábia Saudita |

| África do Sul | |

| Resto do Médio Oriente e África |

| Por Tipo de Produto | Bisfenol-A | |

| Resinas Fenólicas | ||

| Caprolactama | ||

| Outros | ||

| Por Setor de Utilizador Final | Automóvel | |

| Construção | ||

| Farmacêutico | ||

| Mobiliário | ||

| Outros | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Resto da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Países Nórdicos | ||

| Resto da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Médio Oriente e África | Arábia Saudita | |

| África do Sul | ||

| Resto do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é o volume de procura projetado para o fenol até 2031?

Espera-se que o consumo global atinja 15,01 milhões de toneladas até 2031, refletindo um CAGR de 3,16% a partir de 2026.

Qual região contribuirá com a maior procura incremental de fenol até 2031?

A Ásia-Pacífico, liderada pela China e pela Índia, fornecerá a maior parte da nova procura devido às expansões petroquímicas integradas e ao crescimento da manufactura a jusante.

Como irá a proibição europeia de BPA em contacto com alimentos afetar os produtores de fenol?

O regulamento remove quase 20% da procura regional de BPA, compelindo os produtores a redirecionar volumes para a Ásia ou a reorientar-se para aplicações não alimentares.

Que papel desempenham as rotas de base biológica no futuro fornecimento de fenol?

O biopropileno e os fenólicos derivados de lenhina poderão reduzir a intensidade de carbono do produto até 80%, e os primeiros adotantes poderão garantir prémios de preço à medida que as normas ESG se tornam mais rigorosas.

Página atualizada pela última vez em: