Tamanho e Participação do Mercado de Ácido Fosfórico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

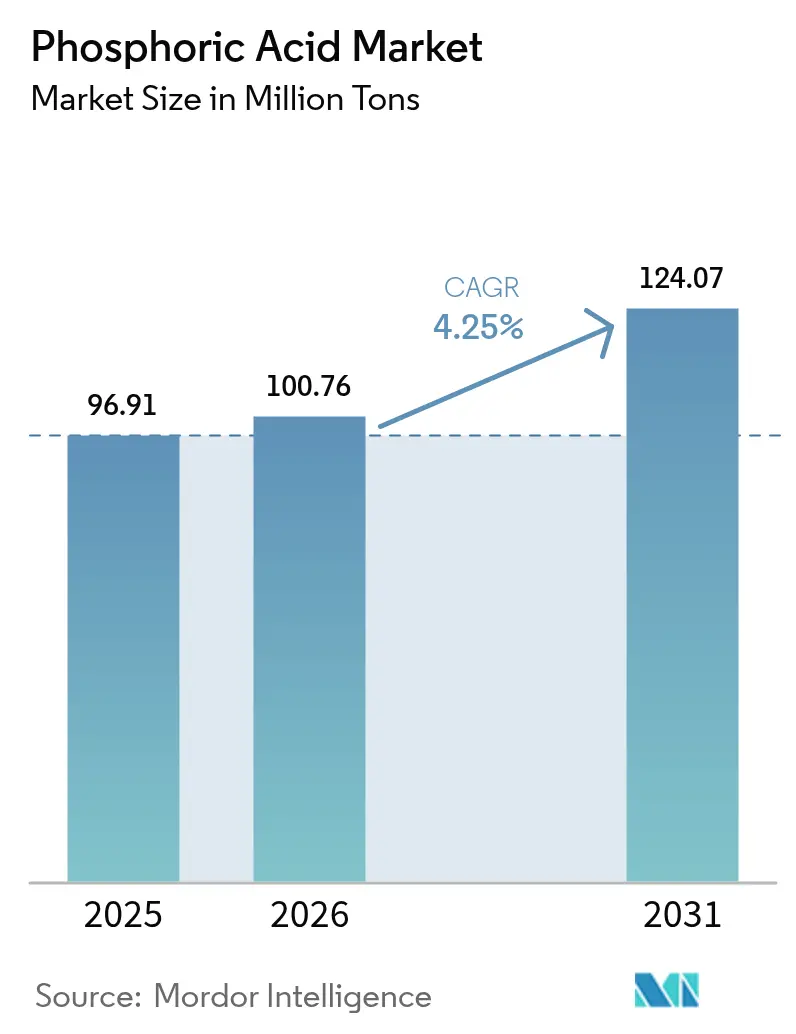

| Volume do Mercado (2026) | 100.76 Milhões de toneladas |

| Volume do Mercado (2031) | 124.07 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.25% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ácido Fosfórico por Mordor Intelligence

O tamanho do Mercado de Ácido Fosfórico está projetado em 96,91 milhões de toneladas em 2025, 100,76 milhões de toneladas em 2026, e deverá atingir 124,07 milhões de toneladas até 2031, crescendo a um CAGR de 4,25% de 2026 a 2031. O material de grau fertilizante continua a dominar os volumes, porém programas intensificados de segurança alimentar e a mudança gradual de blends de ácido cítrico para ácido fosfórico em bebidas prontas para consumo estão ampliando a base de clientes. Os produtores chineses e marroquinos ainda ancoram a liderança em custos, mas a reciclagem em circuito fechado de cátodos de LiFePO₄ está começando a redirecionar investimentos para capacidade de fonte secundária que contorna o descarte de fosfogesso. A micro-flotação de minérios de baixo teor está prolongando a vida útil de depósitos maduros, enquanto variantes de grau eletrônico e ultrapuro protegem os players de nicho contra as oscilações de preços de fertilizantes.

Principais Conclusões do Relatório

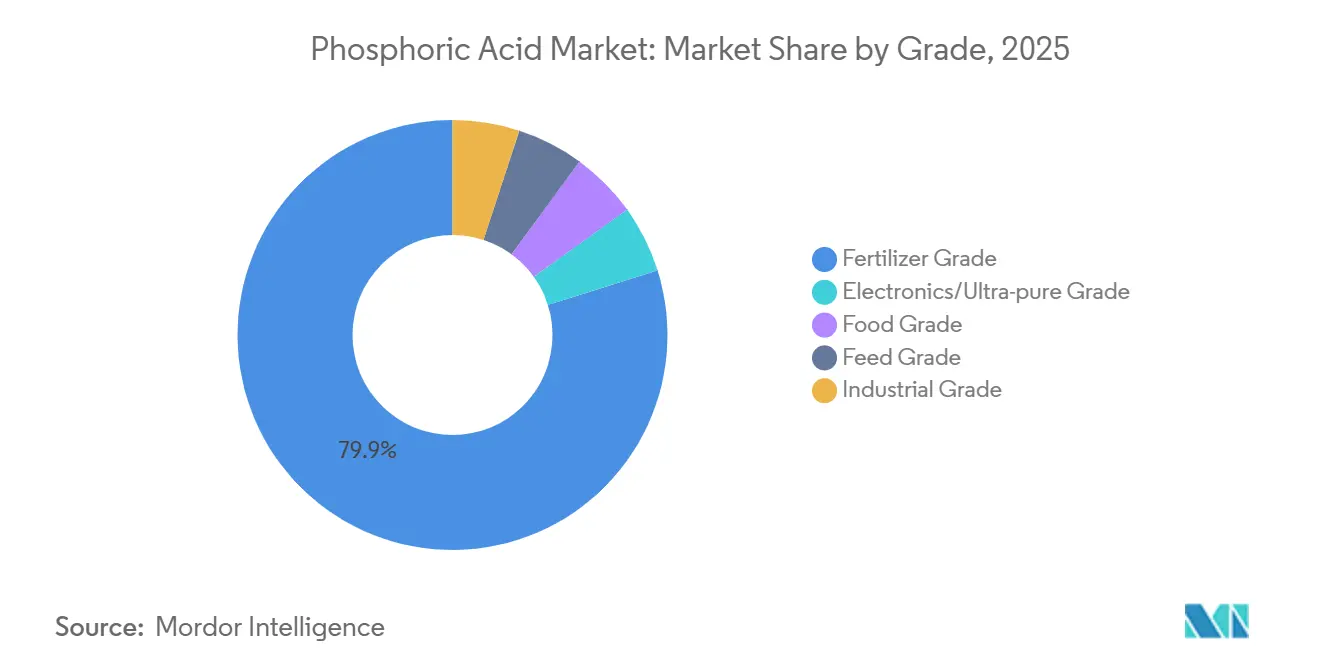

- Por grau, o grau fertilizante capturou 79,87% da participação do mercado de ácido fosfórico em 2025, enquanto o grau alimentício avançou a um CAGR de 4,59% até 2031.

- Por processo, o processo úmido respondeu por 90,51% do tamanho do mercado de ácido fosfórico em 2025, enquanto a fonte secundária/recuperação avançou a um CAGR de 5,22% até 2031.

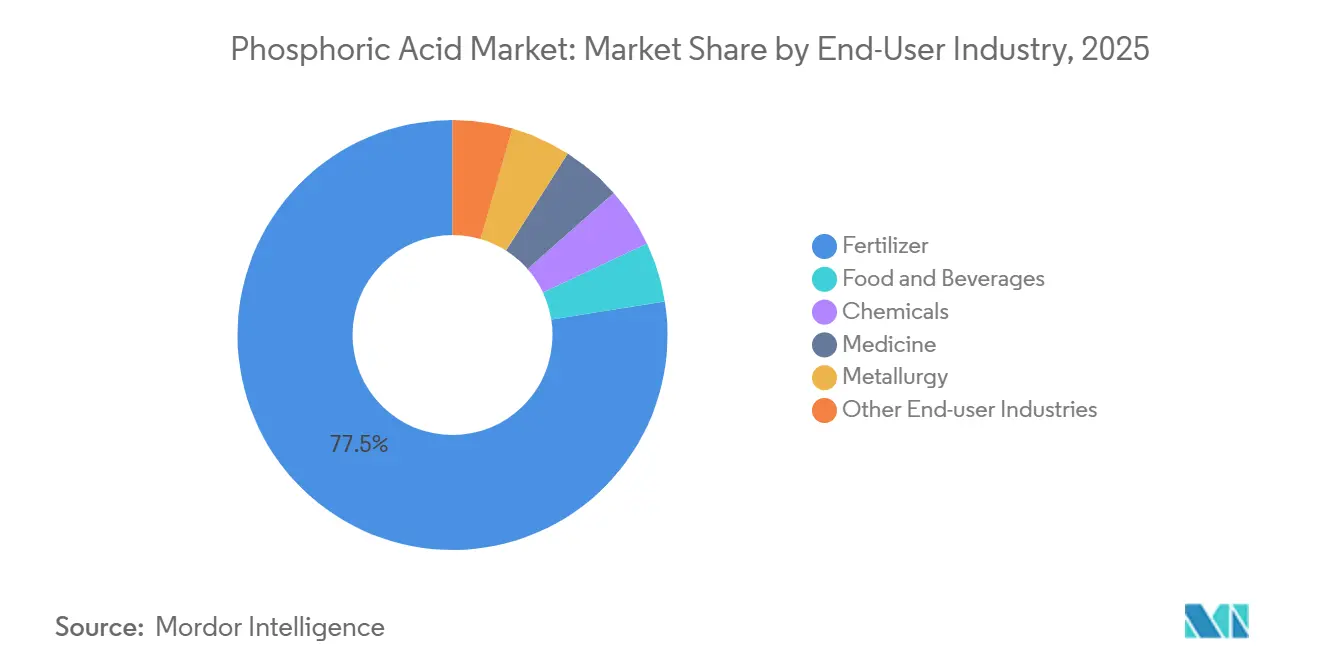

- Por indústria de uso final, fertilizantes lideraram com 77,49% de participação de receita em 2025 no mercado de ácido fosfórico, enquanto alimentos e bebidas avançaram a um CAGR de 4,72% até 2031.

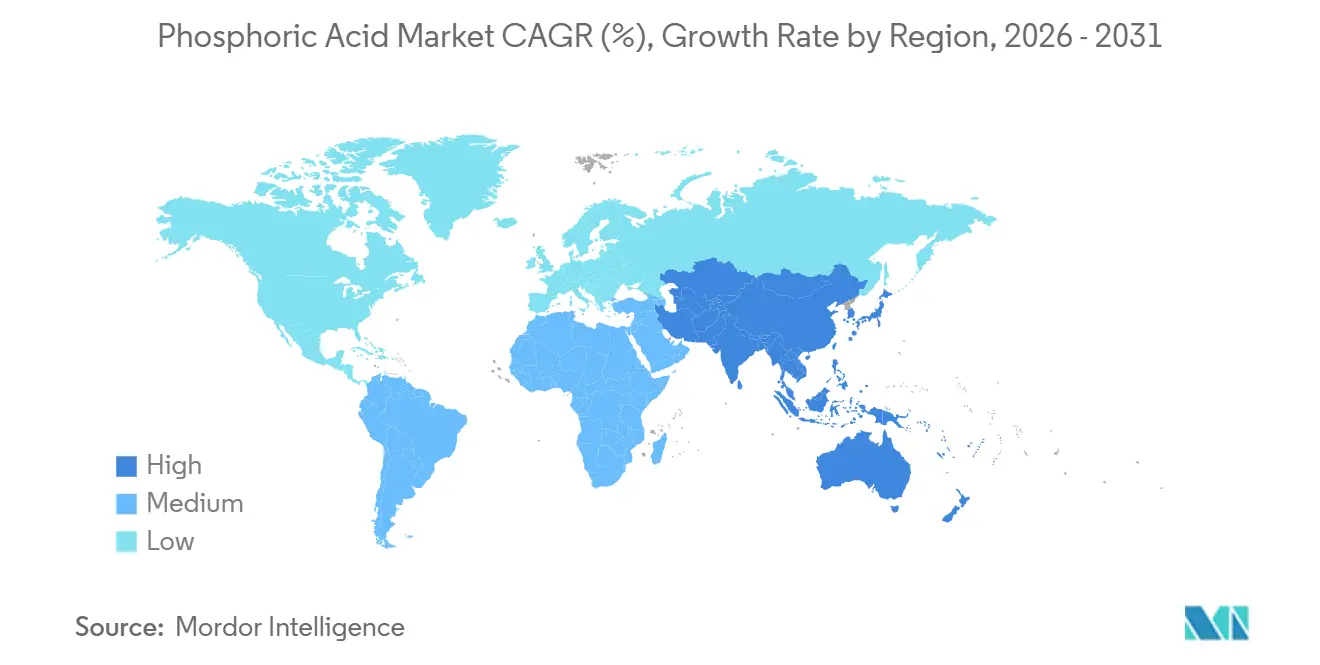

- Por geografia, a Ásia-Pacífico deteve 55,97% da participação global do mercado de ácido fosfórico em 2025 e está prevista para registrar um CAGR de 4,54% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Ácido Fosfórico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da demanda de grau fertilizante em programas de segurança alimentar | +1.2% | Índia, África Subsaariana, Sudeste Asiático | Médio prazo (2 a 4 anos) |

| Absorção de acidulante em alimentos processados e bebidas prontas para consumo | +0.7% | América do Norte, Europa, centros urbanos da APAC | Curto prazo (≤2 anos) |

| Produção de baterias LiFePO₄ e reciclagem em circuito fechado | +0.9% | China, Coreia do Sul, polos de veículos elétricos europeus | Médio prazo (2 a 4 anos) |

| Demanda de gravura de alta pureza para eletrônicos em fábricas de semicondutores | +0.6% | Taiwan, Coreia do Sul, Japão, Estados Unidos | Longo prazo (≥4 anos) |

| Micro-flotação de minérios de baixo teor desbloqueando nova capacidade | +0.5% | Marrocos, Jordânia, Arábia Saudita, China | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Demanda de Grau Fertilizante em Programas de Segurança Alimentar

A Índia comprometeu USD 4,2 bilhões em 2025 para subsidiar o fosfato diamônico, um desembolso que elevou a absorção doméstica de ácido fosfórico em 1,8 milhão de toneladas[1]Governo da Índia, "Orçamento de Subsídio a Fertilizantes 2025," fertiliser.nic.in. A Agenda 2063 da União Africana tem como meta o uso de fertilizantes de 50 kg por hectare até 2030, o triplo do nível atual, atraindo mais ácido importado para todo o continente. O corte de 22% na cota de exportação de rocha fosfática da China em 2024 já redirecionou compradores para cargas marroquinas, sustentando os preços do ácido comercial acima de USD 900 por tonelada até 2027. Programas soberanos também estão acelerando a integração retroativa; a unidade de 500.000 toneladas da IFFCO em Paradip entrou em operação em 2025, reduzindo a dependência de importações da Índia para abaixo de 50%.

Absorção de Acidulante em Alimentos Processados e Bebidas Prontas para Consumo

Formuladores de refrigerantes dos EUA substituíram 340.000 toneladas de ácido cítrico por alternativas fosfóricas em 2025 para neutralizar sabores ácidos, atendendo ao limite de 0,5% de aditivo da FDA, que está bem acima das taxas normais de inclusão[2]Administração de Alimentos e Medicamentos, "Orientação sobre Aditivos de Fosfato 2024," fda.gov. Globalmente, os volumes de café e chá prontos para consumo estão crescendo a um CAGR de 6,1% até 2030, com cada litro exigindo quelação fosfórica para evitar a precipitação de proteínas. O consumo per capita de refrigerantes na China ainda é um terço do valor dos EUA, sinalizando amplo espaço para crescimento. A classificação E338 da Europa continua a aprovar o uso de ácido fosfórico em sobremesas lácteas e queijo processado, adicionando 180.000 toneladas de demanda em 2025.

Produção de Baterias LiFePO₄ e Reciclagem em Circuito Fechado

Os cátodos de LiFePO₄ forneceram 42% da capacidade de baterias para veículos elétricos em 2025, consumindo 2,1 milhões de toneladas de ácido de grau para baterias. A lixiviação sulfúrica seletiva de cátodos usados agora recupera ácido fosfórico com 92-96% de pureza, eliminando o descarte de fosfogesso e atendendo ao mandato de 25% de conteúdo reciclado da China para baterias de 2026. A CATL e a BYD iniciaram cada uma linhas de recuperação de 50.000 toneladas em 2025, enquanto o Regulamento de Baterias da Europa fixa um limite de 12% de fósforo reciclado até 2031.

Demanda de Gravura de Alta Pureza para Eletrônicos em Fábricas de Semicondutores

As fábricas de semicondutores utilizaram 78.000 toneladas de ácido fosfórico com pureza igual ou superior a 99,999% em 2025; a TSMC sozinha absorveu 22%. O financiamento da Lei CHIPS dos EUA fez com que a Intel e a Samsung construíssem complexos no Arizona e no Texas que juntos necessitarão de 18.000 toneladas por ano após 2028. Os preços do agente de gravura são 8 a 12 vezes superiores ao grau fertilizante, pois a troca iônica em múltiplos estágios remove metais abaixo de limites de partes por bilhão. A redução dos tamanhos de nó em direção a 3 nm deve elevar os volumes de agente de gravura em 14% ao ano até 2030.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Choques de oferta de rocha fosfática provenientes de Marrocos e China | -0.8% | Ásia-Pacífico e Europa dependentes de importações | Curto prazo (≤2 anos) |

| Regras de descarga zero de líquidos inflacionando custos de efluentes | -0.5% | União Europeia, Estados Unidos, Índia | Médio prazo (2 a 4 anos) |

| Químicos de tratamento de água sem fosfato ganhando participação | -0.3% | América do Norte, Europa | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Choques de Oferta de Rocha Fosfática Provenientes de Marrocos e China

O Grupo OCP de Marrocos controla aproximadamente 70% das reservas globais de rocha fosfática de grau para água do mar, porém as taxas de extração nas minas de Khouribga e Youssoufia enfrentam restrições geológicas à medida que os teores do minério caem de 32% de P₂O₅ em 2020 para 28% de P₂O₅ em 2025, exigindo maiores custos de beneficiamento. A redução de 22% na cota de exportação da China em 2024 limitou as remessas a 4,8 milhões de toneladas, forçando os compradores asiáticos a pagar prêmios de frete de USD 85 a 110 por tonelada sobre o fornecimento marroquino. A sabotagem de esteiras transportadoras no Saara Ocidental paralisou 1,2 milhão de toneladas de capacidade por três meses em 2024, expondo um risco de fonte única.

Regras de Descarga Zero de Líquidos Inflacionando Custos de Efluentes

A produção de ácido fosfórico pelo processo úmido gera 4,5 a 5,2 toneladas de fosfogesso por tonelada de P₂O₅, criando 220 milhões de toneladas de resíduos anuais globalmente; os mandatos de descarga zero de líquidos da Diretiva de Emissões Industriais da União Europeia e da Lei de Controle de Qualidade da Água Porter-Cologne da Califórnia exigem reciclagem de água em circuito fechado e descarte de sal cristalino, acrescentando USD 18 a 25 milhões em despesas de capital por planta com capacidade anual de 200.000 toneladas. A Lei Porter-Cologne da Califórnia e as diretrizes do CPCB da Índia de 2025 impõem limites semelhantes, elevando os custos de retrofit acima de USD 12 milhões por instalação legada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau: Variantes Especiais Superam o Volume de Commodities

O grau fertilizante capturou 79,87% da produção de 2025, porém o grau alimentício avançará a um CAGR de 4,59% até 2031, à medida que os formuladores de bebidas intensificam o uso de estabilizadores de pH. O grau eletrônico e ultrapuro, com sua realização de preço 8 a 12 vezes superior ao nível de fertilizantes, protege as margens — uma vantagem clara para fornecedores de nicho.

A bifurcação de preços está se ampliando. A fábrica da Taiwan Semiconductor Manufacturing Company no Arizona sozinha garante 6.800 toneladas por ano de material com pureza igual ou superior a 99,999% com prêmios de 40 a 60% acima do preço à vista. A reavaliação do aditivo E338 pela EFSA em 2024 reforçou o conforto regulatório, estimulando investimentos dedicados ao grau alimentício.

Por Processo: Dominância do Processo Úmido Enfrenta Disrupção da Economia Circular

As rotas de processo úmido comandaram 90,51% do volume de produção de 2025, aproveitando a digestão sulfúrica de rocha fosfática para produzir ácido comercial de 28 a 32% de P₂O₅, porém a recuperação de fonte secundária crescerá a um CAGR de 5,22% até 2031, à medida que recicladores de baterias e plantas de extração de elementos de terras raras comercializam fluxos de fósforo em circuito fechado. O ácido térmico permaneceu em volumes menores porque os requisitos de energia de 12 a 14 MWh por tonelada mantêm os custos elevados.

Os recicladores eliminam passivos de fosfogesso de USD 40 a 60 por tonelada e acessam matérias-primas com teor de 18 a 22% de fósforo, acima de muitos minérios naturais. A unidade de 50.000 toneladas da CATL em Ningde ilustra a economia, recuperando ácido fosfórico de grau para baterias com 94% de pureza enquanto atende ao mandato de conteúdo reciclado da China.

Por Indústria de Uso Final: Âncora de Fertilizantes Encontra Crescimento de Especialidades

Os fertilizantes retiveram 77,49% da demanda em 2025, fortemente vinculados a subsídios agrícolas e preços de grãos, enquanto as aplicações de alimentos e bebidas elevarão sua participação à medida que a substituição do ácido cítrico se acelera. Os detergentes químicos enfrentam erosão de participação por fórmulas sem fósforo, e a demanda de metalurgia se beneficia de novas instalações de micro-flotação.

A demanda de fertilizantes permanece fortemente acoplada aos preços das culturas e aos programas de subsídios; a alocação de USD 4,2 bilhões da Índia em 2025 para subsídios ao fosfato diamônico elevou diretamente o consumo doméstico de ácido fosfórico em 1,8 milhão de toneladas. O crescimento de alimentos e bebidas está concentrado na Ásia-Pacífico, onde o consumo per capita de refrigerantes na China (39 litros em 2025) e na Índia (12 litros) fica 60 a 70% abaixo dos níveis dos mercados desenvolvidos, sugerindo demanda sustentada de acidulante à medida que a expansão da classe média continua. Em contrapartida, os detergentes à base de fosfato cederam oito pontos de participação no segmento de auxiliares de lavanderia da América do Norte entre 2020 e 2025.

Análise Geográfica

A Ásia-Pacífico deteve 55,97% de participação em volume em 2025 e liderará a expansão global a um CAGR de 4,54% até 2031, impulsionada pela capacidade de produção anual de 40 milhões de toneladas da China e pelo esforço da Índia de reduzir à metade as importações de fosfato diamônico até 2028 por meio de integração retroativa. O Japão e a Coreia do Sul consumiram coletivamente quantidades substanciais de ácido fosfórico de grau eletrônico em 2025, com a Samsung Electronics e a SK Hynix garantindo contratos de fornecimento de longo prazo com a Prayon e a Innophos para apoiar as expansões de produção de chips de memória.

Na América do Norte, a cadeia Flórida-Louisiana da Mosaic produziu 4,8 milhões de toneladas, mas a Ásia-Pacífico continuará a superar o crescimento de tonelagem ocidental. A Lei CHIPS e Ciência dos EUA está impulsionando uma contratendência na demanda de ácido fosfórico ultrapuro; a fábrica da Intel no Arizona e a instalação da Samsung no Texas consumirão coletivamente uma quantidade significativa anualmente até 2028, exigindo acordos de fornecimento dedicados com a Innophos e a Prayon. O Canadá não possui minério economicamente viável, portanto a Nutrien importa ácido comercial para misturar com potássio.

Na Europa, a produção está concentrada na Bélgica (Prayon), na Finlândia (Yara) e na Rússia (PhosAgro), porém a região enfrenta declínio estrutural à medida que os mandatos de descarga zero de líquidos e os mecanismos de ajuste de fronteira de carbono inflacionam os custos de produção. A Europa enfrenta pressão de custos decorrente das regras de recuperação de água e das sanções ao fornecimento russo. A Prayon gastou USD 85 milhões em 2024 para atingir 95% de reciclagem de água, enquanto as exportações russas para o bloco caíram 80% desde 2023. A BASF da Alemanha e a Timac da França estão testando a extração de terras raras de fluxos importados para proteger as margens.

Cenário Competitivo

O mercado de Ácido Fosfórico é moderadamente concentrado. A adoção de tecnologia está dividindo o campo. OCP, Ma'aden e Mosaic estão escalando micro ou flotação reversa para explorar minérios com 12 a 16% de P₂O₅. Enquanto isso, a linha de recuperação da CATL trata o ácido fosfórico como um coproduto, contornando completamente o descarte de gesso. Comerciantes independentes de menor porte têm dificuldade em financiar retrofits de conformidade de USD 18 a 25 milhões, empurrando o setor em direção à consolidação.

Líderes da Indústria de Ácido Fosfórico

Mosaic

OCP

Nutrien

Yara International

ICL

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2026: A Rashtriya Chemicals and Fertilizers Ltd (RCF), uma entidade estatal, revelou sua intenção de investir INR 865 crore (USD 99,5 milhões) no estabelecimento de uma planta de ácido fosfórico em Maharashtra, Índia, com capacidade-alvo de 300 toneladas por dia.

- Março de 2025: A OCP Nutricrops realizou um investimento estratégico para aumentar sua capacidade de produção de fertilizantes. Esse movimento marca uma expansão significativa na produção de ácido fosfórico, um ingrediente crucial na fabricação de fertilizantes à base de fosfato, com o objetivo de atender à crescente demanda global.

Escopo do Relatório Global do Mercado de Ácido Fosfórico

O ácido fosfórico é um sólido incolor e inodoro contendo fósforo, um composto inorgânico com a fórmula química H3PO4. É um componente de fertilizantes, detergentes e muitos produtos de limpeza doméstica.

O mercado de ácido fosfórico é segmentado por grau, processo, indústria de uso final e geografia. Por grau, o mercado é segmentado em grau fertilizante, grau alimentício, grau para ração, grau industrial e grau eletrônico/ultrapuro. Por processo, o mercado é segmentado em processo úmido, processo térmico e fonte secundária/recuperação. Por indústria de uso final, o mercado é segmentado em Fertilizantes, Alimentos e Bebidas, Produtos Químicos, Medicina, Metalurgia e Outras Indústrias de Uso Final. O relatório também abrange o tamanho do mercado e as previsões para o mercado em 16 países ao redor do mundo. O relatório oferece tamanho de mercado e previsões para o mercado de Ácido Fosfórico em volume (toneladas) para todos os segmentos acima.

| Grau Fertilizante |

| Grau Alimentício |

| Grau para Ração |

| Grau Industrial |

| Grau Eletrônico/Ultrapuro |

| Processo Úmido |

| Processo Térmico |

| Fonte Secundária/Recuperação |

| Fertilizantes |

| Alimentos e Bebidas |

| Produtos Químicos |

| Medicina |

| Metalurgia |

| Outras Indústrias de Uso Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Grau | Grau Fertilizante | |

| Grau Alimentício | ||

| Grau para Ração | ||

| Grau Industrial | ||

| Grau Eletrônico/Ultrapuro | ||

| Por Processo | Processo Úmido | |

| Processo Térmico | ||

| Fonte Secundária/Recuperação | ||

| Por Indústria de Uso Final | Fertilizantes | |

| Alimentos e Bebidas | ||

| Produtos Químicos | ||

| Medicina | ||

| Metalurgia | ||

| Outras Indústrias de Uso Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de ácido fosfórico em 2026?

O tamanho do mercado de ácido fosfórico é de 100,76 milhões de toneladas em 2026.

Qual é o CAGR esperado para a demanda global de ácido fosfórico até 2031?

A demanda está prevista para registrar um CAGR de 4,25% de 2026 a 2031.

Qual grau apresenta o crescimento mais rápido ao longo do horizonte de previsão?

O ácido fosfórico de grau alimentício está projetado para expandir a um CAGR de 4,59% até 2031.

Qual região responde pela maior parte do consumo de ácido fosfórico?

A Ásia-Pacífico lidera com 55,97% dos volumes de 2025 e permanece a região de crescimento mais rápido.

Como as tendências de reciclagem estão afetando o fornecimento futuro de ácido fosfórico?

A recuperação em circuito fechado de baterias de LiFePO₄ poderá atingir 10% da produção global até 2031, aliviando a dependência de rocha fosfática extraída.

Página atualizada pela última vez em: