Tamanho e Participação do Mercado de Paraxileno (PX)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Volume do Mercado (2026) | 67.79 Milhões de toneladas |

| Volume do Mercado (2031) | 87.14 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 5.15% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Paraxileno (PX) por Mordor Intelligence

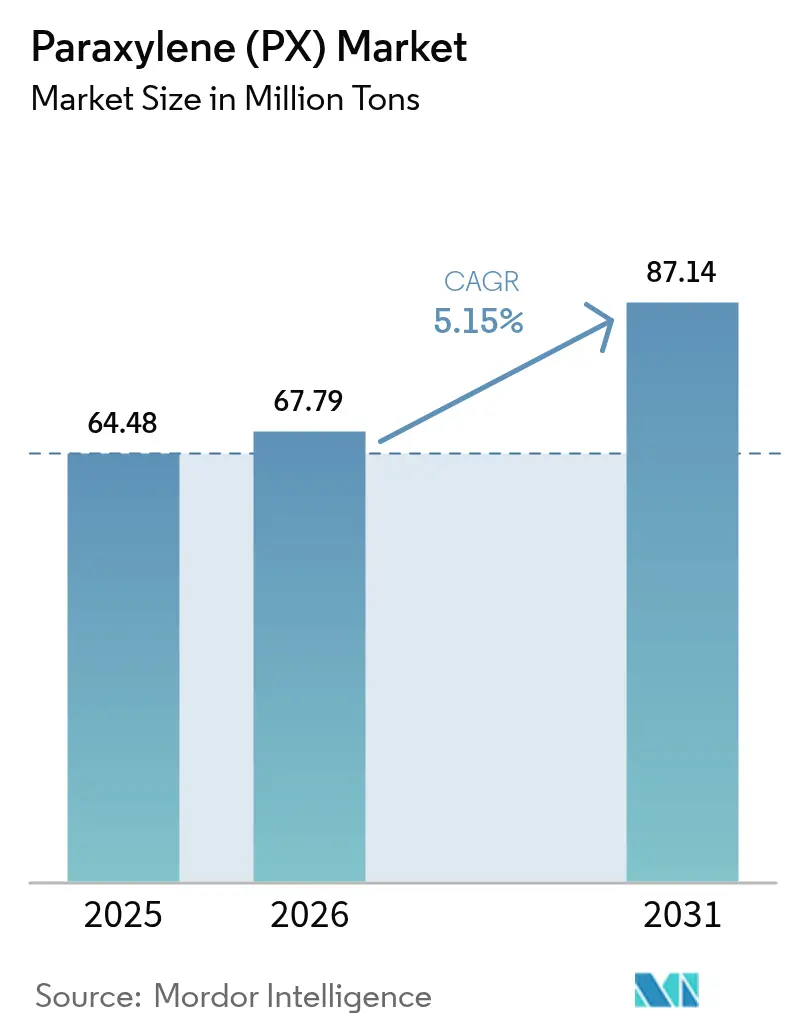

O tamanho do Mercado de Paraxileno está projetado em 64,48 milhões de toneladas em 2025, 67,79 milhões de toneladas em 2026, e deverá atingir 87,14 milhões de toneladas até 2031, crescendo a um CAGR de 5,15% de 2026 a 2031. Em 2025, a Ásia-Pacífico contribuiu com 82,21% do volume global e permanece o motor do crescimento de capacidade, auxiliada por grandes complexos de petróleo bruto para produtos químicos que isolam os produtores da volatilidade dos craqueadores de nafta independentes. A demanda downstream por poliéster continua a superar a infraestrutura de reciclagem, de modo que a matéria-prima virgem permanece resiliente mesmo com a União Europeia e vários estados dos EUA impondo mandatos de conteúdo reciclado. Antes de 2030, produtores integrados na China, Índia e Oriente Médio deverão estabelecer nova capacidade de PX. Em contraste, exportadores tradicionais da Coreia do Sul e do Japão estão reduzindo operações para mitigar perdas de margem. Enquanto isso, aprimoramentos tecnológicos — como reformadores de regeneração contínua de catalisador, adsorção em leito móvel simulado e circuitos de isomerização completa — aumentam os rendimentos e reduzem os custos operacionais. Isso permite que produtores eficientes naveguem em spreads PX-nafta mais apertados.

Principais Conclusões do Relatório

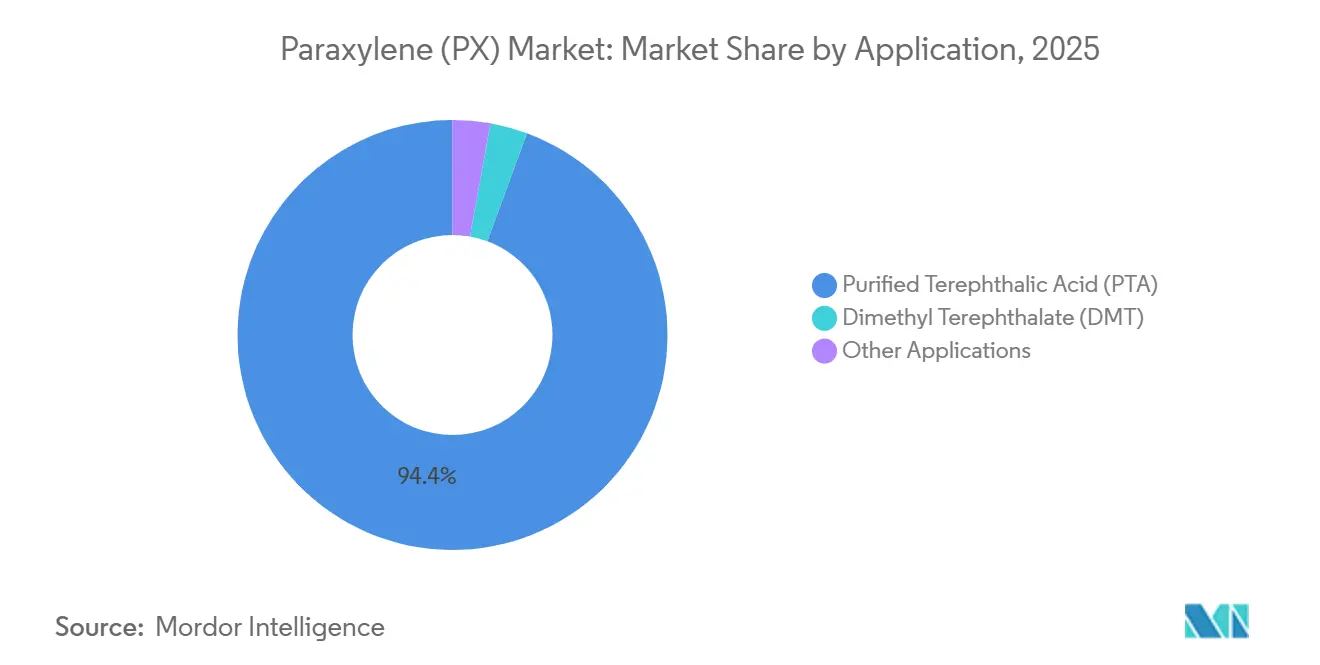

- Por aplicação, o ácido tereftálico purificado capturou 94,37% da participação do mercado de Paraxileno em 2025; o segmento de ácido tereftálico purificado tem previsão de expansão a um CAGR de 5,37% até 2031.

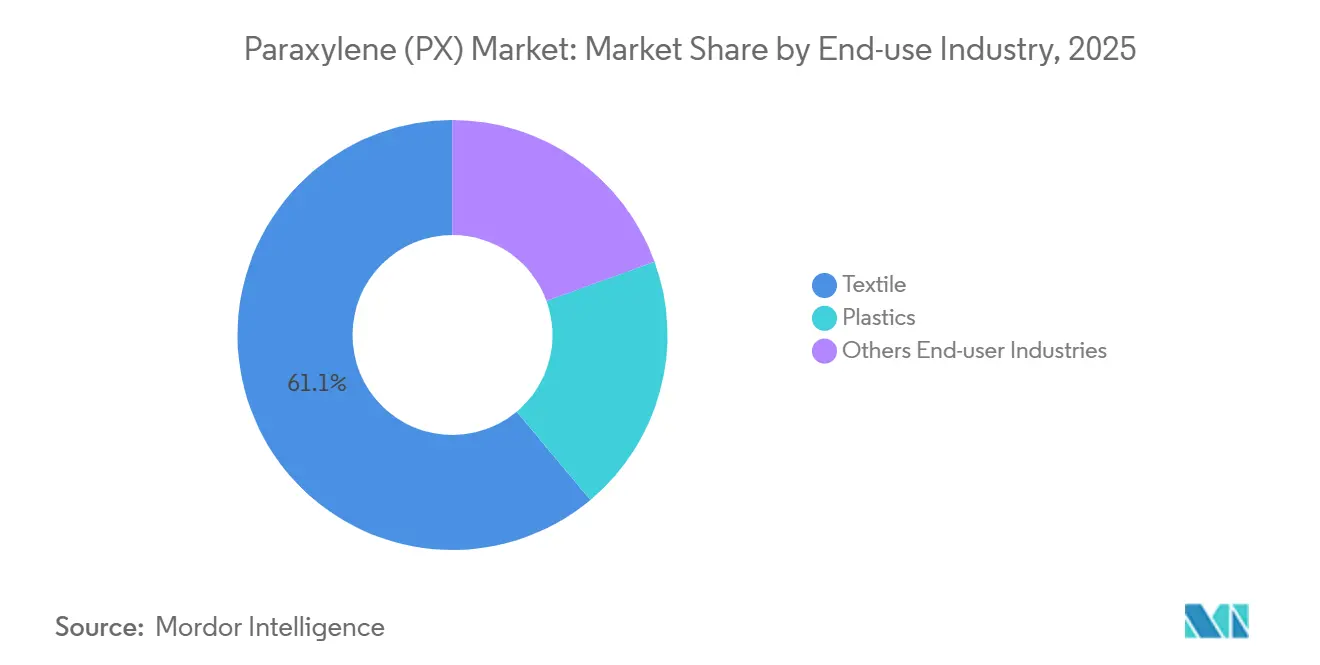

- Por setor de uso final, os têxteis lideraram com contribuição de 61,09% da receita em 2025, enquanto os plásticos registraram a trajetória mais rápida, com um CAGR de 6,15% até 2031.

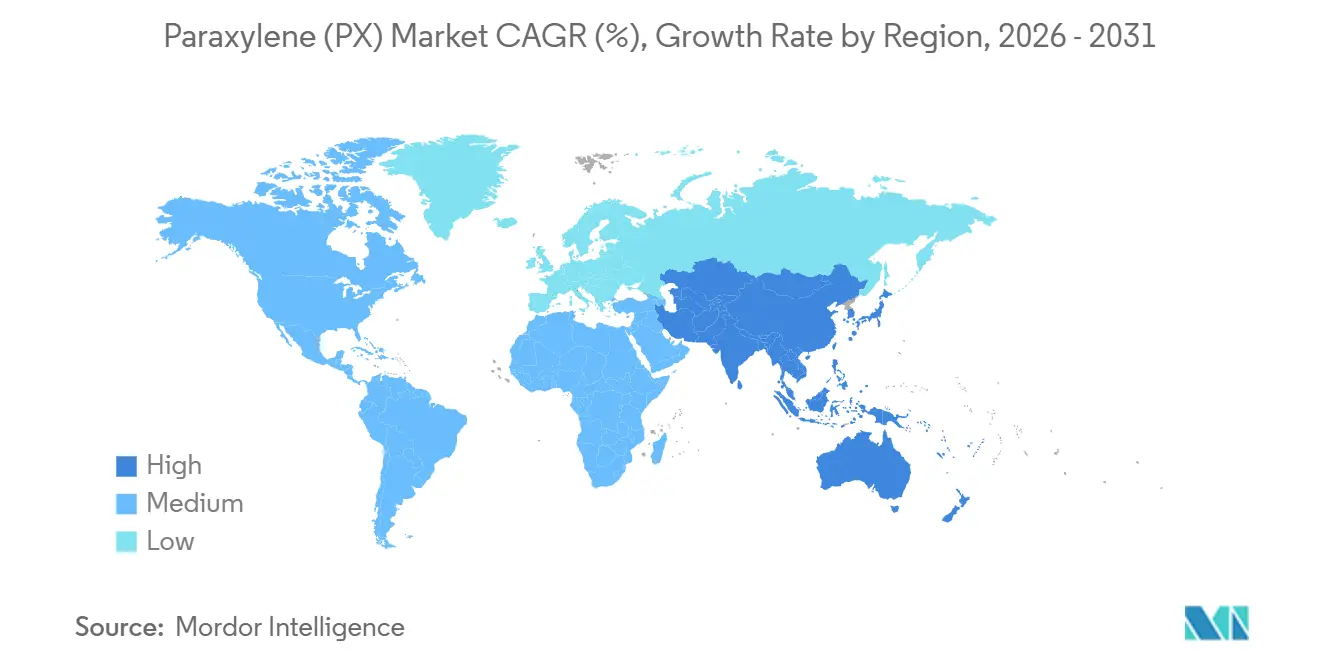

- Por geografia, a Ásia-Pacífico comandou 82,21% do volume global em 2025 e deve crescer a um CAGR de 5,49% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Paraxileno (PX)

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por embalagens de PET | +1.2% | Global, com concentração na Ásia-Pacífico e Europa | Médio prazo (2–4 anos) |

| Expansão de fibra de poliéster na Ásia | +1.5% | Núcleo da Ásia-Pacífico, com transbordamento para o Oriente Médio e África | Longo prazo (≥4 anos) |

| Comercialização de unidades aromáticas CCR/PRT de alto rendimento | +0.8% | Global, liderado pela China e Oriente Médio | Médio prazo (2–4 anos) |

| Programas de autossuficiência em paraxileno apoiados pelo governo na Índia | +0.6% | Índia, com implicações regionais para o Sul da Ásia | Longo prazo (≥4 anos) |

| Reforma de leito móvel simulado (SMB) aumentando o rendimento de paraxileno | +0.5% | Global, instalações brownfield na Ásia-Pacífico e América do Norte | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Embalagens de PET

Os compromissos dos proprietários de marcas, a expansão urbana e o rápido crescimento da logística de cadeia de frio estão impulsionando a demanda por garrafas de PET, mesmo com metas de reciclagem cada vez mais rigorosas. O Regulamento 2025/40 da União Europeia estabelece um limite de conteúdo reciclado até 2030[1]União Europeia, "Regulamento (UE) 2025/40," eur-lex.europa.eu. No entanto, em 2023, apenas uma parcela das garrafas de PET coletadas na Europa foi reciclada, resultando em dependência de PTA virgem para suprir a lacuna. Enquanto isso, as taxas de coleta na Índia, Indonésia e Vietnã permanecem baixas. Consequentemente, as novas plantas de PTA nesses países continuam centradas em alimentação de PX de primeira qualidade. A capacidade nominal global de PTA está prevista para crescer significativamente nos próximos anos, sinalizando forte confiança na demanda por embalagens[2]Administração de Informações de Energia dos EUA, "Perspectiva de Energia de Curto Prazo," eia.gov. A demanda por matérias-primas petroquímicas está projetada para crescer entre 2023 e 2030, destacando a resiliência do setor. Embora os produtores de bebidas estejam explorando rotas de bio-PX, sua disponibilidade comercial ainda está limitada a volumes piloto, garantindo a dominância do material virgem pelo restante da década.

Expansão de Fibra de Poliéster na Ásia

As previsões indicam um aumento no consumo global de fibra de poliéster de filamento curto, com projeção de crescimento significativo até 2030. Esse aumento é amplamente impulsionado pelo aumento da renda disponível e pelo ritmo acelerado das cadeias de suprimentos de moda rápida. Em 2023, a China atingiu um marco notável, alcançando alta autossuficiência em paraxileno (PX). No entanto, os produtores downstream de fios, Hengyi e Tongkun, estão expandindo agressivamente suas operações para capitalizar essas vantagens de custo. Enquanto isso, a ambiciosa estratégia de integração refinaria-petroquímica da Índia está prestes a introduzir capacidade substancial de petróleo bruto até o ano fiscal de 2029–30. Esse movimento não apenas redireciona fluxos de nafta para aromáticos, mas também amplifica a produção doméstica de PX do país. Para contextualizar, cada desvio significativo de nafta se traduz em um aumento na capacidade de PX. Assim, ajustes nas configurações das refinarias asiáticas têm um efeito cascata direto no fornecimento upstream. Além disso, essa integração vertical atua como um amortecedor contra as flutuações de preços no mercado spot. Usuários cativos de PTA, ao garantir o fornecimento por meio de contratos de longo prazo, solidificam ainda mais a posição da Ásia como o principal polo do mercado de Paraxileno.

Comercialização de Unidades Aromáticas CCR/PRT de Alto Rendimento

Novos complexos de petróleo bruto para PX estão aproveitando reformadores de regeneração contínua de catalisador, adsorção Eluxyl e circuitos de isomerização completa Oparis para aumentar os rendimentos de PX e reduzir os custos operacionais. A planta da Hengli Petrochemical na Ilha Changxing serve como exemplo primordial: três reformadores CCR alimentam trens de purificação duplos, alcançando uma pureza de PX superior a 99,9%. Seguindo essa tendência, o licenciador conquistou novos contratos no período subsequente, ressaltando o entusiasmo do mercado por plataformas integradas de refinaria-petroquímica. Esses projetos, ao contornar os mercados de nafta comercial e aproveitar toda a cadeia de valor, mitigam a volatilidade dos resultados. Essa adoção está ganhando força no Oriente Médio, permitindo que os exportadores mudem o foco de combustíveis para produtos químicos, protegendo assim a demanda de longo prazo por petróleo bruto.

Programas de Autossuficiência em Paraxileno Apoiados pelo Governo na Índia

Com o objetivo de reduzir sua conta de importações, Nova Delhi alocou recursos no ano fiscal de 2024–25 para capacidade de refinaria e PX. A ONGC está prestes a introduzir uma unidade de PX com capacidade significativa, enquanto a expansão da IOCL em Paradip adicionará outro montante substancial ao mercado ainda nesta década. Alinhando-se com a diretriz da China de reduzir combustíveis e aumentar produtos químicos,

a política nacional agora enfatiza o rendimento químico em detrimento dos combustíveis de transporte. À medida que a conformidade com as especificações ISO 9001 e do Bureau of Indian Standards se torna a norma, os players menores enfrentam pressão para atualizar ou sair do mercado. Os fabricantes domésticos de poliéster estão otimistas com a mudança; embora os custos de frete e tarifas sobre o PX importado tenham comprimido as margens, um fornecimento localizado promete fortalecer a competitividade de longo prazo.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Endurecimento da legislação sobre plásticos de uso único | -0.4% | Europa e América do Norte, emergindo na Ásia | Médio prazo (2–4 anos) |

| Volatilidade do preço de matéria-prima liderada pelo petróleo bruto | -0.6% | Global | Curto prazo (≤2 anos) |

| Risco tarifário EUA–China perturbando os fluxos comerciais de PX/PTA | -0.3% | Rotas bilaterais América do Norte e Ásia-Pacífico | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento da Legislação sobre Plásticos de Uso Único

Até 2030, a União Europeia estabeleceu uma meta de exigir conteúdo reciclado em garrafas de PET, com um aumento ambicioso até 2040. Nos EUA, a SB-54 da Califórnia impõe um mandato semelhante. A capacidade de reciclagem mecânica da Europa atualmente fica aquém dos níveis necessários para cumprir a meta de 2030. Essa lacuna sugere uma redução significativa no uso de resina virgem, caso a oferta se alinhe às metas. Os proprietários de marcas também estão navegando em mandatos de design para reciclagem e proibições de PFAS, potencialmente levando a uma diminuição no uso de PET por embalagem. Embora os prazos de aplicação difiram, a direção geral da política limita o crescimento nos mercados desenvolvidos, direcionando os produtores para reciclagem química ou alternativas de bio-PX. Atualmente, enquanto a demanda nas economias da OCDE fica para trás, ela é sustentada pelo consumo na Ásia e na África. No entanto, a tendência legislativa representa um desafio consistente para o mercado de Paraxileno.

Volatilidade do Preço de Matéria-Prima Liderada pelo Petróleo Bruto

Com a queda dos preços do WTI, o spread PX-nafta diminuiu, impactando a dinâmica do mercado. Embora os players integrados tenham se beneficiado dos preços mais baixos do petróleo bruto por meio da redução dos custos de matéria-prima, as plantas de aromáticos independentes, dependentes de valores robustos de coprodutos de gasolina e diesel, enfrentaram desafios. Em 2025, os produtores sul-coreanos lidaram com perdas operacionais significativas, prejudicados pela incapacidade de seus craqueadores mais antigos de competir com a escala e integração dos megassítios chineses. Com a OPEC+ desfazendo cortes voluntários e o fornecimento de países fora da OPEC do Brasil e da Guiana em alta, os preços do petróleo bruto parecem preparados para um teto prolongado, potencialmente comprimindo ainda mais as margens. À medida que as curvas de custo operacional se nivelam, apenas as plantas mais eficientes no mercado de Paraxileno mantêm altas taxas de utilização.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: A Dominância do PTA Ancora a Economia de Matéria-Prima

O PTA consumiu 94,37% do volume global de PX em 2025 e tem previsão de crescimento a um CAGR de 5,37% até 2031. Essa alta concentração vincula o mercado de Paraxileno estreitamente à dinâmica do poliéster, tornando a economia dos produtores fortemente dependente das tendências em têxteis e embalagens. Entre 2021 e 2026, a Ásia reforçou significativamente sua capacidade de PTA, com a China liderando em múltiplos projetos. Um testemunho dos requisitos de escala do setor, a Tongkun inaugurou uma planta de grande escala em Quanzhou. À medida que sites integrados como o Hengli Dalian alimentam cada vez mais suas linhas downstream cativas, o apetite do mercado de Paraxileno por PTA continua a crescer. Essa tendência é ainda mais acentuada por um volume de comércio comercial em declínio, tornando os preços spot mais suscetíveis a quaisquer interrupções imprevistas.

Embora o Tereftalato de Dimetila e alguns pontos de venda especializados detenham uma parcela modesta da demanda, sua trajetória de crescimento espelha de perto a do PIB. A relação custo-benefício do PTA e sua cinética de polimerização superior tornaram-no a escolha dominante para resinas de commodities. Em contraste, o DMT encontra seu nicho, principalmente em filmes especializados e poliésteres de nicho, onde a flexibilidade no processamento tem precedência sobre o preço da matéria-prima. Outras aplicações, incluindo plastificantes, ácido isoftálico e alguns produtos químicos menores, exercem influência mínima sobre o mercado de Paraxileno mais amplo. A supervisão regulatória tende a enfatizar a sustentabilidade dos polímeros downstream em detrimento da pureza do PX ou PTA. Consequentemente, a conformidade para matérias-primas se inclina mais para os padrões ISO 9001 e especificações de umidade, deixando de lado as considerações ambientais.

Por Setor de Uso Final: Plásticos Superam Têxteis pelo Impulso das Embalagens

Em 2025, os têxteis responderam por 61,09% do volume de Paraxileno (PX), afirmando sua dominância. No entanto, os plásticos estão em uma trajetória mais rápida, com projeção de crescimento a um CAGR de 6,15% até 2031. À medida que o consumo de vestuário no Sul da Ásia e na África Subsaariana se aproxima dos níveis per capita chineses, os gigantes integrados de fios chineses continuam a expandir a capacidade, mesmo com a demanda doméstica se estabilizando. O mercado de Paraxileno para plásticos é sustentado pela transição dos engarrafadores de bebidas do vidro para o PET leve, uma transição que não apenas reduz os custos de frete, mas também diminui a pegada de carbono. Embora os regulamentos de conteúdo reciclado da UE e a SB-54 da Califórnia exerçam pressão de curto prazo sobre a matéria-prima virgem, os gargalos de coleta permitem que as novas plantas de PTA visem com confiança os mercados de embalagens sem a ameaça de canibalização.

A demanda de nafta da Índia está prevista para crescer significativamente até 2030, indicando um aumento no fornecimento doméstico de resina de PET para água engarrafada e bebidas carbonatadas. Enquanto isso, Tailândia, Vietnã e Malásia estão estabelecendo linhas de PET para reduzir sua dependência de importações. O mercado também registra crescimento em fibras industriais, filmes orientados biaxialmente e resinas de engenharia, todos em expansão constante. As demandas em reforço de pneus, miniaturização de eletrônicos e redução de peso automotivo impulsionam esse crescimento. Coletivamente, essas dinâmicas posicionam o segmento de plásticos como o principal motor de crescimento dentro do mercado de Paraxileno mais amplo.

Análise Geográfica

A Ásia-Pacífico capturou 82,21% do volume de PX em 2025 e está prevista para expandir a um CAGR de 5,49% até 2031. Em um movimento significativo, a China introduziu nova capacidade de xileno no segundo semestre de 2025, elevando sua capacidade nacional de xileno. O impulso da região é ainda mais evidenciado por projetos como o complexo Fujian da Sinopec-Aramco, com meta de PX até 2030, e a expansão da refinaria Tahe, prevista para adicionar PX até 2028. Ecoando essa tendência, a Índia visa a autossuficiência, planejando adicionar PX até 2030. Enquanto isso, os produtores na Coreia do Sul e no Japão estão reduzindo ou adaptando suas operações para permanecerem competitivos nas exportações.

Embora a América do Norte detenha uma participação modesta no mercado de Paraxileno, ela desfruta de proteção tarifária contra importações de PTA chinês. A Costa do Golfo dos EUA, com Beaumont como sua maior unidade, abriga a maior parte dessa capacidade. A Europa, no entanto, enfrenta um declínio estrutural: à medida que as refinarias se voltam para biocombustíveis, a produção de aromáticos diminui. Essa mudança deixa as plantas de PTA restantes dependentes de importações. No Oriente Médio, o Jazan da Saudi Aramco e as expansões planejadas em Yanbu estão capitalizando a matéria-prima de baixo custo e sua proximidade estratégica com a Ásia, posicionando a região como um exportador de equilíbrio. Por outro lado, a América do Sul permanece atrelada como um mercado dependente de importações, obtendo tanto PX quanto PTA da Costa do Golfo e da Ásia, uma dependência que deve persistir ao longo da década.

Análise da cadeia de valor

A cadeia de valor do PX começa nas refinarias e nas unidades de matéria-prima aromática, onde as correntes de aromáticos C8 são produzidas principalmente por meio de reforma catalítica de nafta (reformado) e são complementadas por rotas de conversão de tolueno, como desproporcionamento/transalquilação de tolueno e metilação de tolueno. Os produtores então separam e valorizam o paraxileno a partir de xilenos mistos usando separação adsortiva (por exemplo, unidades do tipo Parex) ou cristalização em solução, tipicamente combinadas com isomerização para melhorar o rendimento geral de PX. Os licenciadores de tecnologia e os fornecedores de catalisadores desempenham, portanto, um papel habilitador junto com as refinarias integradas e os complexos petroquímicos, com o rendimento e o desempenho energético cada vez mais diferenciados por configurações de reforma com regeneração contínua de catalisador (CCR) e loops completos de isomerização.

A logística intermediária movimenta o PX principalmente como um produto químico líquido a granel, com o comércio concentrado na Ásia, onde locais integrados de grande escala reduzem a dependência de movimentações no mercado aberto ao abastecer linhas cativas de PTA. A jusante, o ácido tereftálico purificado (PTA) é o principal destino do PX, e a integração com o PTA continua sendo a alavanca-chave para estabilizar o escoamento e reduzir a exposição a spreads spot; o PTA, por sua vez, abastece as cadeias de poliéster e PET (fibra, garrafas, filmes). Os gargalos aparecem com mais frequência nas taxas de operação das refinarias, na flexibilidade da matriz de petróleo bruto, na gestão de hidrogênio e na disponibilidade regional de nafta, o que pode restringir a oferta de C8 para aromáticos e propagar volatilidade do PX para o PTA e o poliéster, particularmente quando várias plantas programam manutenção no mesmo período.

Cenário Competitivo

O mercado de paraxileno (PX) é moderadamente fragmentado. O licenciamento de tecnologia é fundamental para moldar as vantagens competitivas. Na Coreia do Sul, empresas incluindo GS Caltex, S-Oil e Lotte Chemical reportaram perdas significativas no primeiro semestre de 2025. Essa pressão financeira levou a uma reestruturação iniciada pelo governo, potencialmente abrindo portas para investidores chineses ou do Oriente Médio adquirirem esses ativos em dificuldades. Enquanto isso, no Sudeste Asiático, empresas de médio porte como PTT Global Chemical e Petronas estão considerando consolidação ou joint ventures como estratégia para ampliar sua escala e obter acesso a tecnologias avançadas.

Líderes do Setor de Paraxileno (PX)

China Petrochemical Corporation

Reliance Industries Limited

Hengli Petrochemical Co., Ltd.

Rongsheng Petrochemical Co., Ltd.

Exxon Mobil Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Estão se formando espaços em branco em torno de escolhas tecnológicas e de matéria-prima que aumentam o rendimento de PX por barril e reduzem os custos de caixa, especialmente em refinarias brownfield que podem adicionar ou reformar unidades de aromáticos usando esquemas avançados de separação e conversão de tolueno (por exemplo, os caminhos de desproporcionamento seletivo de tolueno e metilação de tolueno oferecidos por grandes licenciadores). Isso favorece oportunidades para licenciadores, fornecedores de catalisadores e empresas de EPC, à medida que os produtores priorizam melhorias que aumentam a recuperação de PX a partir dos pools de C8 existentes, em vez de depender apenas de capacidade incremental de reforma. As configurações integradas de PX para PTA também continuam a reduzir a disponibilidade de PX no mercado aberto, o que aumenta o valor de estruturas de escoamento seguras (consumo cativo e fornecimento de longo prazo) para investidores em PTA e PET a jusante.

Os esforços em nível nacional para localizar intermediários de poliéster também abrem espaço para novas cadeias de suprimento e terminais. A Índia está avançando em programas de autossuficiência mencionados no contexto do relatório, e sinais comerciais da Ásia apontam para uma reconfiguração contínua dos fluxos, à medida que grandes megaunidades chinesas se expandem enquanto exportadores tradicionais na Coreia do Sul e no Japão reduzem operações. Informações de mercado do início de 2026 destacaram dinâmicas de importação específicas da China em torno do PX mesmo em meio a expansões futuras, indicando que o ritmo de comissionamento, as taxas de operação e os cortes de operação de PTA podem alterar os equilíbrios de curto prazo; isso cria demanda por serviços flexíveis de fornecimento, armazenamento e transporte para realocar PX e xilenos mistos entre os centros de demanda da Ásia-Pacífico.

Desenvolvimentos recentes do setor

- Julho de 2026: A Huajin Aramco Petrochemical Co. (HAPCO) adiou a partida de sua unidade de paraxileno de 2 milhões de toneladas por ano em Panjin, na China, com o cronograma adiado para setembro ou outubro de 2026. O atraso reforça o risco de comissionamento para projetos de PX em megaescala e mantém o fornecimento regional de curto prazo mais dependente de produtores estabelecidos e fluxos comerciais.

- Junho de 2026: A China Petroleum and Chemical Corporation (Sinopec) fixou o preço de contrato de paraxileno de junho em 9.000 yuans/tonelada, após fixar maio em 9.530 yuans/tonelada. A queda refletiu condições de preços mais fracas no mercado de contratos e repercutiu nas margens das cadeias de PTA e poliéster usadas em decisões de compra e estoque.

- Outubro de 2024: A Indorama Ventures, junto com Suntory, ENEOS, Mitsubishi Corporation, Iwatani e Neste, anunciou uma garrafa de bio-PET em escala comercial usando bio-paraxileno certificado pela ISCC+. A colaboração demonstrou uma rota viável de substituição direta para PX de base biológica em aplicações de embalagem, apoiando programas de descarbonização dos proprietários de marcas, mantendo o desempenho do PET e a compatibilidade de processamento com a infraestrutura existente.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Escopo do Mercado

Este mercado é definido como a produção e o consumo de paraxileno (PX) como intermediário petroquímico, acompanhado nas principais regiões produtoras e consumidoras e contabilizado em volume físico (toneladas) ao longo do período do estudo.

Exclusões de escopo: exclui xilenos mistos, orto-xileno, meta-xileno e produtos a jusante como PTA, DMT e resinas de poliéster, exceto quando usados apenas como indicadores de demanda para o PX.

Visão geral da segmentação

- Por Aplicação

- Ácido Tereftálico Purificado (PTA)

- Tereftalato de Dimetila (DMT)

- Outras Aplicações

- Por Setor de Uso Final

- Têxtil

- Plásticos

- Outros Setores de Uso Final

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Tailândia

- Indonésia

- Malásia

- Vietnã

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Catar

- Nigéria

- Egito

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

Para a pesquisa documental, começamos construindo o contexto de oferta e demanda que pode ser verificado por meio de materiais públicos. As entradas típicas incluem estatísticas nacionais de energia e petroquímica, portais de dados aduaneiros e comerciais, comunicados de associações comerciais petroquímicas e de refino, e publicações abertas de agências como a Agência Internacional de Energia e o Banco Mundial para indicadores macroeconômicos e ligados à energia.

Para tornar o modelo de mercado utilizável em condições reais, também revisamos relatórios anuais públicos das empresas, apresentações a investidores, anúncios de plantas e notícias setoriais confiáveis para acompanhar adições de capacidade, paradas e tendências de integração que afetam a disponibilidade de PX. Paralelamente, utilizamos assinaturas pagas para dados financeiros e inteligência de empresas, triagem de notícias e finanças, e um banco de dados de importação e exportação em nível de embarque para validar a direção e o momento do comércio. As fontes listadas acima são apenas ilustrativas, e referências públicas adicionais também foram usadas para coletar dados, validar premissas e esclarecer lacunas.

Entrevistas e Pesquisas Primárias

O trabalho primário foi usado para testar as premissas da pesquisa documental e preencher lacunas que comumente surgem no PX, especialmente taxas de operação, fluxos comerciais e como a precificação por contrato versus spot se reflete nas decisões de compra. Conversamos com uma combinação de produtores, distribuidores e compradores a jusante, e depois cruzamos o feedback entre APAC, EMEA e Américas para que anedotas regionais não dominassem as premissas finais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 15% | APAC: 41% |

| Nível médio: 51% | Líderes funcionais/de unidade: 34% | EMEA: 35% |

| Players menores: 19% | Gerentes: 51% | Américas: 24% |

Dimensionamento e Previsão de Mercado

O dimensionamento é construído usando uma estrutura top-down, na qual a oferta regional de aromáticos e os sinais comerciais são usados para reconstruir o volume total de PX, seguido de verificações de alocação em relação aos indicadores de demanda da cadeia de poliéster a jusante. Uma vez formados os totais regionais, nós os corroboramos com aproximações seletivas bottom-up, como consolidações amostradas de capacidade, verificações de canais de fornecedores e testes de sanidade de volume vinculados a taxas de operação típicas.

As principais entradas do modelo incluem adições e desativações de capacidade nominal de PX, faixas de utilização compartilhadas pelos participantes do setor, balanços de importação e exportação por região, e a economia de nafta e reformado usada como sinal direcional para as taxas de operação. Para a demanda, ligamos os indicadores às tendências de produção de PTA e PET. Onde as peças bottom-up estão incompletas, tratamos as lacunas usando faixas conservadoras de utilização e balanceamento comercial para que os totais permaneçam consistentes com o movimento de oferta observável.

Para a previsão, a análise de cenários reflete diferentes velocidades de ramp-up de novos complexos integrados e diferentes trajetórias de recuperação na demanda a jusante de têxteis e embalagens. A perspectiva final é então alinhada ao que os especialistas primários consideram realista para a normalização das taxas de operação e o redirecionamento comercial ao longo da janela de previsão.

Validação de Dados e Ciclo de Atualização

Os resultados são verificados em relação a sinais independentes, como cronogramas de capacidade, direção do comércio regional e consistência entre os indicadores de demanda a jusante e os requisitos implícitos de PX. Quando uma região apresenta um salto repentino que não corresponde a eventos conhecidos de plantas ou dados comerciais, testamos novamente as premissas e revisamos os fatores mais sensíveis antes da revisão interna.

Uma revisão de analistas em várias etapas é seguida para que a lógica do modelo, as principais entradas e as conversões permaneçam consistentes entre regiões e anos. Os relatórios são atualizados anualmente, com atualizações provisórias quando ocorrem eventos materiais, como grandes partidas de capacidade, paradas prolongadas ou grandes mudanças de política que afetam o comércio. Antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atualizada.

Comparação do Tamanho do Mercado de Paraxileno (Px) da Mordor Intelligence com Outras Estimativas Publicadas

As estimativas publicadas para o paraxileno frequentemente não coincidem porque a unidade de dimensionamento, a cesta de produtos abrangida e o cenário de preços assumido podem variar bastante entre as fontes. Alguns estudos priorizam volume, outros priorizam valor, e a diferença aumenta quando as conversões são feitas com precificação regional e momentos cambiais diferentes.

Produtos a jusante, como PTA e PET, às vezes são incorporados ao que é rotulado como mercado de PX, o que pode inflacionar os totais em comparação com uma visão pura de intermediário. Produtos a jusante, como PTA e DMT, estão fora do escopo deste relatório da Mordor Intelligence, portanto o benchmark é mantido como volume de PX em toneladas e depois verificado em relação a adições de capacidade, faixas de taxa de operação e balanços comerciais.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 67,79 milhões de USD (2026) | |

| Editora do Setor A | 58,78 bilhões de USD (2024) | Reportado em valor em USD, que depende fortemente da precificação regional assumida de PX, do momento cambial e de se cadeias adjacentes de aromáticos e a jusante estão parcialmente incorporadas ao conjunto de valor. |

| Editora do Setor B | 51,20 bilhões de USD (2024) | Utiliza uma visão baseada em receita com um ano-base diferente e premissas de repasse de preços diferentes, e não mostra uma ligação clara com as taxas de operação de capacidade e o balanceamento comercial em termos de volume. |

A tabela mostra que a maior divergência é explicada pela apresentação em volume versus valor e pelo que é contabilizado em torno da cadeia de PX. Com os totais vinculados a sinais observáveis de volume e reverificados por meio de entradas primárias sobre utilização e fluxos comerciais, o resultado permanece rastreável a etapas repetíveis.

Principais Perguntas Respondidas no Relatório

Qual será a demanda global de PX até 2031?

O tamanho do mercado de Paraxileno está projetado em 87,14 milhões de toneladas até 2031, refletindo um CAGR de 5,15% a partir de 67,79 milhões de toneladas em 2026.

Qual região impulsiona o crescimento do consumo de PX?

A Ásia-Pacífico detém 82,21% do volume e cresce a um CAGR de 5,49% até 2031, impulsionada por complexos integrados chineses e indianos.

Por que o PTA domina o uso de PX?

O PTA representa 94,37% da demanda porque quase toda a nova capacidade de poliéster e embalagens é projetada em torno do PTA, e não do DMT ou alternativas.

Como os mandatos de reciclagem estão afetando o PX virgem?

As lacunas de curto prazo entre as metas de coleta e a capacidade de reciclagem mantêm a demanda por PX virgem estável, mas regras mais rígidas na UE e nos EUA limitam o crescimento de longo prazo.

Página atualizada pela última vez em: