Tamanho e Participação do Mercado de Benzeno-Tolueno-Xileno (BTX)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

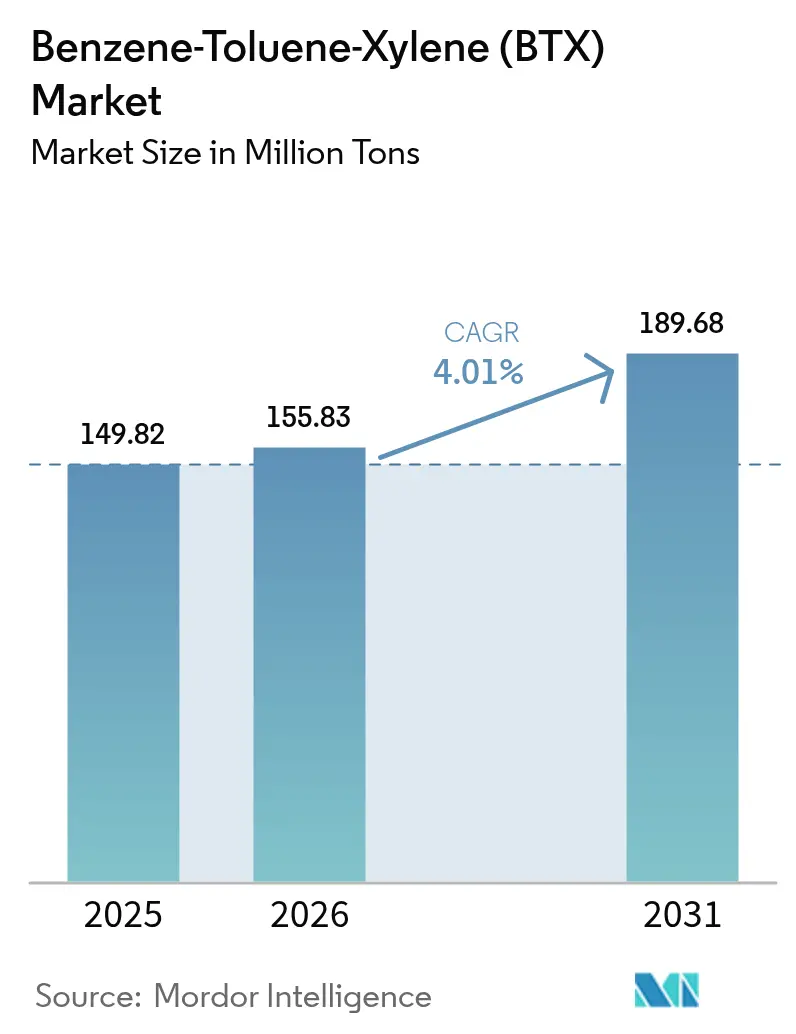

| Volume do Mercado (2026) | 155.83 Milhões de toneladas |

| Volume do Mercado (2031) | 189.68 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.01% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Benzeno-Tolueno-Xileno (BTX) por Mordor Intelligence

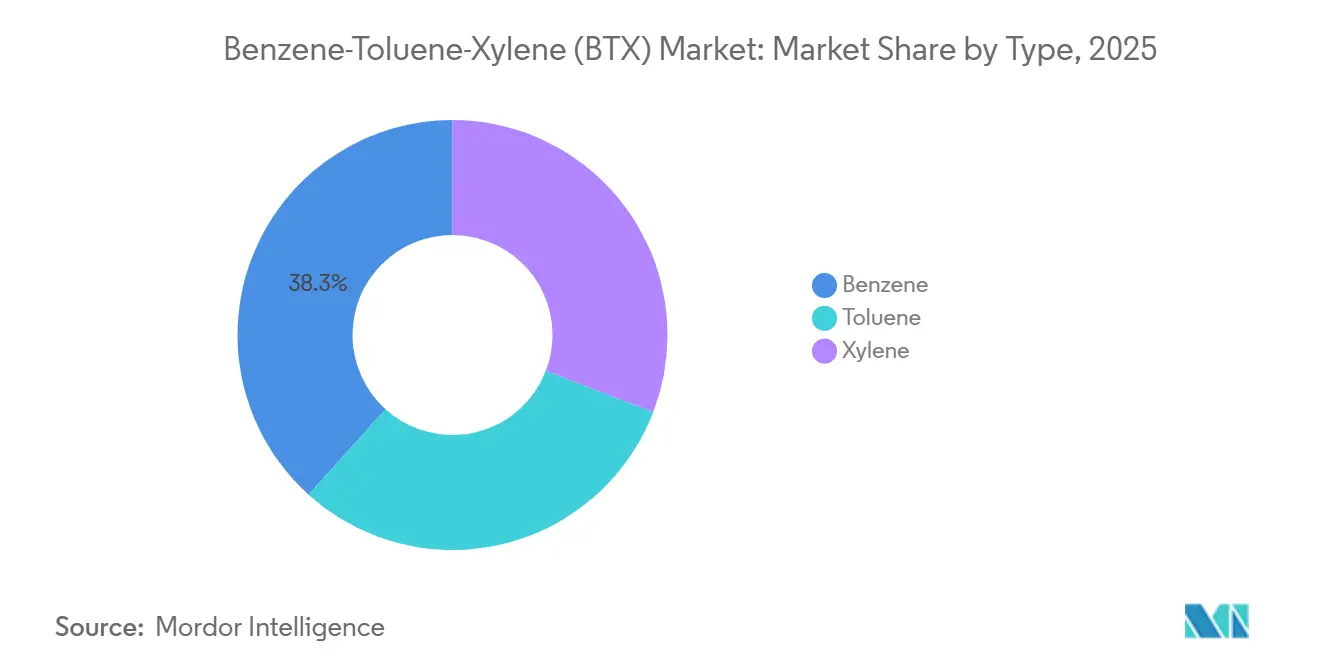

O tamanho do Mercado de Benzeno-Tolueno-Xileno está projetado em 149,82 milhões de toneladas em 2025, 155,83 milhões de toneladas em 2026, e deverá atingir 189,68 milhões de toneladas até 2031, crescendo a um CAGR de 4,01% de 2026 a 2031. A Ásia-Pacífico detém 62,41% do volume global, sustentada por grandes complexos aromáticos integrados na China, Índia e Malásia que alimentam as cadeias de valor a jusante de poliéster, estireno e solventes. O benzeno permanece como a maior fatia por tipo de produto, com 38,33%, por sustentar as rotas de etilbenzeno para estireno e ciclo-hexano para nylon, enquanto o tolueno é o componente de crescimento mais rápido, com CAGR de 4,48%, à medida que a demanda por intermediários químicos para derivados de benzeno e xileno supera os usos tradicionais como solvente. A integração refinaria-petroquímica está realinhando a economia de oferta; novas configurações cativas nos Estados Unidos e na Arábia Saudita elevam o rendimento de para-xileno e benzeno, ao mesmo tempo que restringem a disponibilidade no mercado livre, uma tendência que empurra os compradores independentes para contratos de offtake de longo prazo. As oportunidades de curto prazo residem em aromáticos de base biológica e ciclos de matéria-prima circular, mas os volumes comerciais permanecem limitados a plantas de demonstração em escala piloto na América do Norte e na Europa.

Principais Conclusões do Relatório

- Por tipo de produto, o benzeno representou 38,33% da participação do mercado de BTX em 2025, enquanto o tolueno está projetado para registrar o CAGR mais rápido, de 4,48%, até 2031.

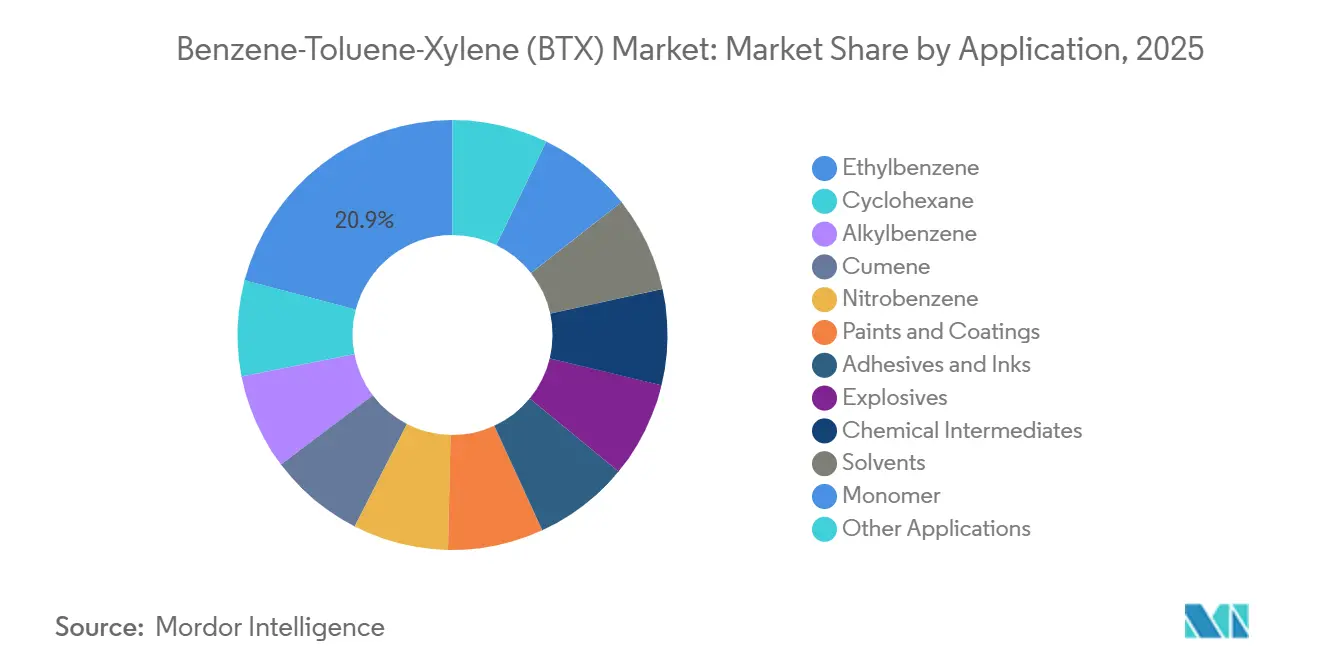

- Por aplicação, o etilbenzeno reteve uma participação de 20,91% do tamanho do mercado de BTX em 2025, enquanto os intermediários químicos devem se expandir a um CAGR de 4,79% entre 2026 e 2031.

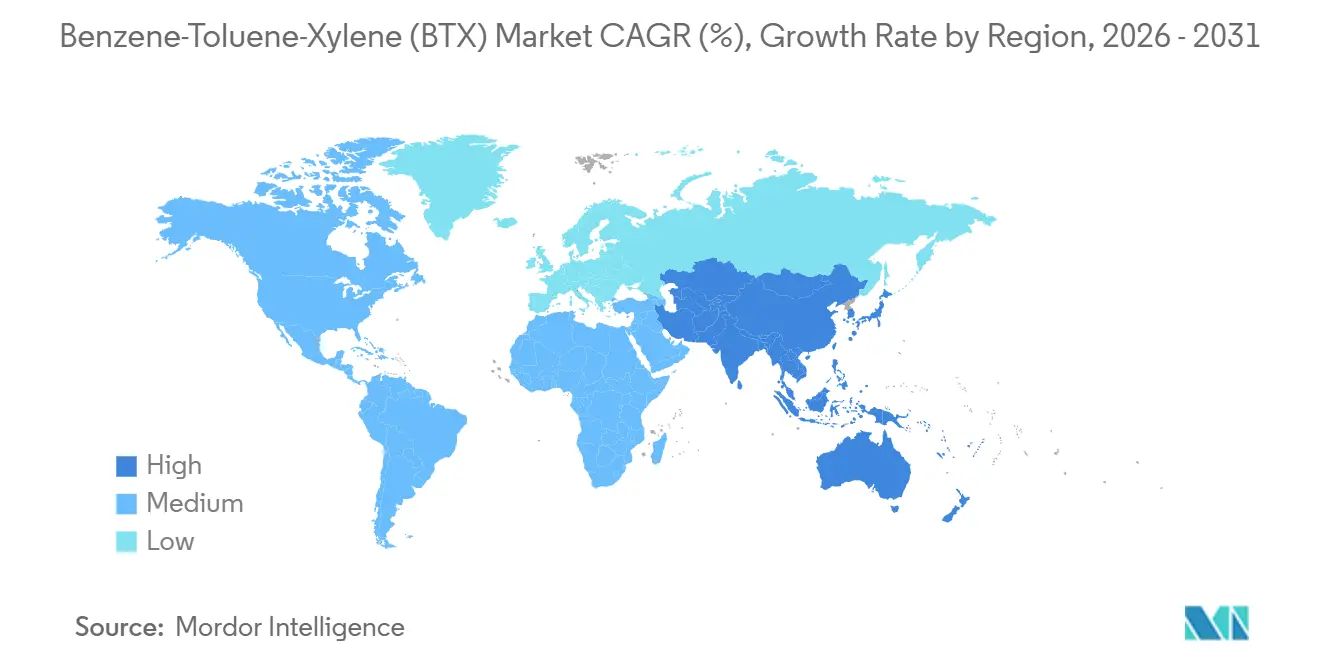

- Por geografia, a região Ásia-Pacífico comandou 62,41% da participação do mercado de BTX em 2025 e está projetada para avançar a um CAGR de 4,22% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Benzeno-Tolueno-Xileno (BTX)

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de CAPEX em novos complexos aromáticos (Ásia e Oriente Médio) | +1.2% | Ásia-Pacífico (China, Índia, Malásia) e Oriente Médio (Arábia Saudita) | Médio prazo (2-4 anos) |

| Demanda crescente por PET mantém os balanços de para-xileno apertados | +0.9% | Global, concentrado na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Integração refinaria-petroquímica desbloqueando a extração cativa de BTX | +0.8% | Global (Oriente Médio, Ásia-Pacífico, América do Norte) | Médio prazo (2-4 anos) |

| Recuperação do etilbenzeno vinculado ao estireno no pós-tarifas nos EUA e na Índia | +0.6% | Estados Unidos e Índia | Curto prazo (≤ 2 anos) |

| Incentivos da política Aromáticos-Plus da China para BTX de alta pureza | +0.7% | China, com repercussão na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Boom de CAPEX em Novos Complexos Aromáticos Remodela a Oferta Regional

Entre 2024 e 2027, China, Índia, Arábia Saudita e Malásia estão prestes a inaugurar projetos aromáticos greenfield e brownfield. Em março de 2024, uma unidade de para-xileno foi inaugurada em Gulei, com capacidade significativa. Enquanto isso, uma instalação em Pengerang está à beira da conclusão, com estreia prevista para meados de 2026. No final de 2024, um projeto expandiu sua capacidade aproveitando um circuito de hidro-desalquilação de tolueno para produção de benzeno. Em conjunto, esses empreendimentos contribuem para a oferta de BTX, consolidando ainda mais a dominância da Ásia-Pacífico na produção. Ao exigir conformidade com as normas ISO 9001 e ISO 14001, os projetos enfatizam a qualidade da construção, o monitoramento de emissões e a segurança dos trabalhadores. Esse compromisso eleva a intensidade de capital inicial, mas mitiga os riscos operacionais ao longo da vida útil do projeto[1]Organização Internacional de Normalização, "ISO 9001 Gestão da Qualidade," iso.org.

A Demanda Crescente por PET Mantém os Balanços de Para-Xileno Apertados

Na Índia, Indonésia e Vietnã, onde a penetração per capita de PET fica aquém da América do Norte, a demanda por resina de tereftalato de polietileno está crescendo rapidamente, predominantemente para garrafas de bebidas. O para-xileno, que representa a maior parte da demanda de xileno, está em alta demanda porque a produção de ácido tereftálico purificado (PTA) requer essa matéria-prima. A Rongsheng Petrochemical, com sede em Zhejiang, opera instalações de para-xileno com capacidade anual significativa, operando com alta utilização, o que deixa pouca margem para surtos inesperados de demanda. Embora o orto-xileno e o meta-xileno juntos representem uma parcela menor do consumo de xileno, seu crescimento é moderado, em grande parte devido à dificuldade do anidrido ftálico frente às substituições de plastificantes. Em janeiro de 2026, o prêmio do para-xileno sobre o xileno misto atingiu seu pico desde 2021. Essa alta de preços levou os refinadores a modificar seus circuitos de desproporcionamento de tolueno, resultando em uma troca em que as produções de orto-xileno e benzeno são comprometidas. Para proteger os catalisadores de polímeros a jusante, a conformidade com as normas ASTM D5453 é crucial, garantindo que os níveis de enxofre permaneçam abaixo de 1 ppm[2]ASTM International, "ASTM D5453 – Enxofre Total," astm.org.

A Integração Refinaria-Petroquímica Desbloqueia a Extração Cativa

Os esquemas integrados de petróleo bruto para produtos químicos agora representam uma parcela significativa das capacidades de refino recém-adicionadas. A atualização de Beaumont da ExxonMobil integra uma unidade de petróleo bruto com um trem de recuperação de aromáticos, produzindo BTX misto para ativos próximos de estireno e polietileno. Da mesma forma, a Saudi Aramco e a ExxonMobil avançam com o projeto Samref VFA, com lançamento previsto para 2027. Essa iniciativa converterá petróleo bruto Arabian Heavy em correntes de benzeno e para-xileno. A Motiva aprovou um hub de aromáticos em Port Arthur, Texas, com o objetivo de redirecionar o reformado para longe da gasolina. Essas integrações reduzem os custos de caixa do BTX em comparação com craqueadores de nafta independentes, capitalizando sobre as frações pesadas e contornando os prêmios de matéria-prima no mercado livre. No entanto, essa estratégia vem acompanhada de menor liquidez no mercado spot, aumentando o risco de surtos de preços durante paralisações inesperadas.

Recuperação do Etilbenzeno Vinculado ao Estireno em Mercados Pós-Tarifas

Em 2025, a produção de estireno nos EUA cresceu ano a ano, à medida que as tarifas da Seção 232 efetivamente afastaram as importações asiáticas da Costa do Golfo. Em agosto de 2024, a Chevron Phillips Chemical executou um processo de desgargalamento, aumentando sua produção de estireno, o que por sua vez elevou a demanda por etilbenzeno anualmente. A Trinseo, em janeiro de 2025, ampliou sua capacidade de estireno e garantiu o fornecimento de benzeno por meio de acordos de tolling. A Índia segue uma trajetória semelhante, prevendo um CAGR na demanda de estireno até 2031. Essa tendência levou a Reliance Industries a explorar uma expansão, aproveitando seu etilbenzeno cativo. Para evitar o amarelamento de polímeros, o Bureau of Indian Standards exige uma pureza de estireno superior a 99,7% sob a norma IS 517, direcionando os produtores para matéria-prima de benzeno de especificação mais elevada.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites de exposição ocupacional impulsionados pela carcinogenicidade | -0.5% | Global (OSHA nos Estados Unidos, regulamentações da UE, orientações da OMS) | Longo prazo (≥ 4 anos) |

| Limites de COV em tintas/adesivos favorecem misturas de baixo teor aromático | -0.4% | América do Norte e Europa (EPA, Diretiva da UE 2004/42/CE) | Médio prazo (2-4 anos) |

| Troca octanagem-por-aromáticos no pool de gasolina após a implantação do E10 | -0.3% | Global, principalmente América do Norte, Europa, Brasil | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Limites de Exposição Impulsionados pela Carcinogenicidade Elevam os Custos de Conformidade

A Administração de Segurança e Saúde Ocupacional dos EUA (OSHA) impõe limites rígidos de exposição ao benzeno: uma média ponderada pelo tempo de 1 ppm e um teto de curto prazo de 5 ppm. Essas medidas são uma resposta às ligações entre a superexposição ao benzeno e a leucemia mieloide aguda. Os operadores agora são obrigados a investir em braços de carregamento selados, sistemas de recuperação de vapores e monitores de ar em tempo real. Além disso, devem financiar exames de sangue anuais para funcionários com registros de exposição que ultrapassem os limites estabelecidos. A Organização Mundial da Saúde (OMS) e as correspondentes diretivas da UE defendem esses limites rigorosos em escala global. A modernização de um trem de extração de aromáticos da metade da década de 1980 para atender aos padrões contemporâneos de ventilação e monitoramento exige investimento significativo. Além disso, para uma planta com 100 funcionários, as despesas contínuas com vigilância e equipamentos de proteção individual (EPI) são consideráveis. Em 2025, a Shell fechou sua envelhecida unidade de benzeno em Pulau Bukom, considerando os custos de modernização economicamente inviáveis. Da mesma forma, a SABIC encerrou suas operações em Geleen pelo mesmo motivo.

Os Limites de COV em Revestimentos Redirecionam a Demanda de Solventes

Em um movimento para apertar as regulamentações, a EPA atualizou suas regras de toxicidade do ar para revestimentos em aerossol, atribuindo fatores de alta reatividade ao benzeno, tolueno e xileno. Como resultado, essas substâncias estão agora limitadas a um teor combinado de 5% em peso em tintas spray. Enquanto isso, a Diretiva 2004/42/CE da Europa impõe restrições rigorosas aos COV em tintas decorativas: as tintas à base de água são limitadas a 30 g/L e os sistemas a solvente a 300 g/L. Isso efetivamente exclui os aromáticos de produtos com ecolabels. Em resposta a essas regulamentações, a AkzoNobel mudou de direção, usando agora carreadores sem aromáticos em sua linha de tintas europeia, embora ao custo de solventes isoparafínicos mais caros. Da mesma forma, a PPG reformulou seus revestimentos industriais norte-americanos, substituindo o xileno anualmente por éteres de propilenoglicol. Essas mudanças sublinham uma tendência mais ampla: à medida que as pressões regulatórias aumentam e os varejistas se afastam dos solventes tradicionais, há uma mudança perceptível, canalizando mais tolueno e xileno para aplicações de intermediários químicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Benzeno Mantém a Liderança em Volume Enquanto o Tolueno Define o Ritmo

Em 2025, o benzeno representou 38,33% do volume total, sustentando cadeias de etilbenzeno para estireno, ciclo-hexano para nylon e cumeno para bisfenol A. O etilbenzeno, em particular, consumiu uma parcela importante da produção de benzeno de 2025. O mercado de derivados de benzeno dentro do segmento de Benzeno-Tolueno-Xileno (BTX) está projetado para crescer de forma constante até 2031. A demanda de detergentes e poliuretanos garantiu uma parcela adicional proveniente de cumeno, nitrobenzeno e alquilbenzeno. O ciclo-hexano, que representa uma parcela notável do uso do benzeno, está registrando crescimento, impulsionado pela adoção crescente de fibra de nylon 6 em componentes automotivos sob o capô.

O tolueno, embora menor atualmente, é o aromático de avanço mais rápido do mercado de Benzeno-Tolueno-Xileno (BTX), com CAGR de 4,48%. Atualmente, uma parcela significativa do tolueno está sendo direcionada para unidades de desproporcionamento e trans-alquilação, produzindo benzeno e para-xileno, um aumento notável em relação a anos anteriores. Embora os setores tradicionais como tintas, tintas de impressão e adesivos — que anteriormente representavam uma parcela substancial do consumo de tolueno — tenham diminuído devido às regulamentações de COV, nichos como explosivos e química de nitração continuam a prosperar. A adesão aos padrões de pureza ASTM garante que os contaminantes metálicos e de enxofre permaneçam dentro dos limites de tolerância do catalisador, aumentando assim a eficiência a jusante.

Por Aplicação: O Etilbenzeno Domina, mas os Intermediários Crescem Mais Rapidamente

O etilbenzeno deteve 20,91% da demanda de 2025 e permanece como o maior canal individual. Essa tendência deve continuar, especialmente com as capacidades globais de estireno projetadas para crescer significativamente até 2031. Apesar do crescimento de outros derivados, a participação do etilbenzeno no mercado de Benzeno-Tolueno-Xileno (BTX) deve permanecer forte. Enquanto isso, os intermediários químicos, principalmente por meio do desproporcionamento de tolueno e da transalquilação, devem registrar um CAGR de 4,79%. Esses processos convertem o excedente de tolueno em benzeno e xileno, abordando as deficiências de para-xileno. O ciclo-hexano mantém uma participação consistente, estreitamente ligada à demanda por fibra de nylon. Ao mesmo tempo, o cumeno e o alquilbenzeno estão se beneficiando do aumento da demanda em detergentes e policarbonatos.

O uso do tolueno está evoluindo. Enquanto tintas, revestimentos e tintas de impressão enfrentam regulamentações mais rígidas sobre o teor de solventes, há uma tendência crescente de usar o tolueno como intermediário químico, impulsionada por refinadores que buscam maior valor agregado. No mercado de xileno, o para-xileno domina, comandando a maior parte da demanda de isômeros. É usado principalmente para produzir ácido tereftálico purificado para PET. O orto-xileno, com sua participação de nicho em anidrido ftálico, está gradualmente ganhando terreno, embora lentamente, devido a mudanças nas preferências de plastificantes. A alocação do meta-xileno em ácido isoftálico está predominantemente ligada à demanda por revestimentos de alto desempenho.

Análise Geográfica

A Ásia-Pacífico ancorou 62,41% do volume de 2025 e está prevista para registrar um CAGR de 4,22% até 2031. A China comanda uma parcela significativa da demanda regional, impulsionada pela produção de para-xileno operando próxima à capacidade total. Enquanto isso, a Índia está prestes a reforçar ainda mais essa demanda, com capacidade adicional de aromáticos sendo adicionada entre 2024 e 2026. No Japão e na Coreia do Sul, a dinâmica de capacidade muda à medida que a produção é reduzida em algumas unidades e as exportações são redirecionadas para o Sudeste Asiático.

A América do Norte vê o tamanho do seu mercado de Benzeno-Tolueno-Xileno (BTX) se estabilizar, embora com maior integração. Até 2026, nova capacidade está prevista para ser introduzida, predominantemente visando cadeias internas de estireno e poliéster. Enquanto o Canadá mantém uma produção estável de benzeno, o México enfrenta desafios com a utilização de unidades, prejudicada por atrasos na modernização de refinarias.

A participação da Europa diminui à medida que as refinarias tradicionais mudam o foco dos aromáticos. Algumas unidades foram fechadas ou reconvertidas para a produção de biocombustíveis. No entanto, certas instalações permanecem resilientes, com capacidades de produção significativas. A América do Sul, liderada por um grande complexo, contribui para o volume global, enquanto as contribuições do Oriente Médio e da África aumentam, impulsionadas por extensões de capacidade e novos projetos.

Panorama regulatório

A produção, o armazenamento e o uso de BTX são regidos por regimes de segurança química e de emissões atmosféricas que aumentam os requisitos de monitoramento e conformidade, especialmente para o benzeno. Nos Estados Unidos, benzeno, tolueno, etilbenzeno e xileno são regulados como poluentes atmosféricos perigosos sob a Seção 112 do Clean Air Act, e em abril de 2026 a EPA dos EUA finalizou emendas ao NESHAP para Fontes de Área de Fabricação Química que reforçaram exigências como detecção e reparo de vazamentos e padrões para determinados equipamentos. Isso reforça a necessidade de programas de controle de vapores e manutenção em unidades de aromáticos.

Na Europa, o REACH da UE continua sendo a estrutura central para restrições a substâncias perigosas e conformidade de artigos downstream, com atualizações do Anexo XVII em 2025. A Comissão Europeia adotou o Regulamento (UE) 2026/859 em abril de 2026 para alterar as restrições do Anexo XVII para o 2,4-dinitrotolueno em artigos. Separadamente, as obrigações da TSCA da EPA dos EUA continuam a moldar a governança de dados para o benzeno, incluindo a ação de maio de 2026 que prorrogou o prazo de comunicação de dados de saúde e segurança da TSCA 8(d) para o benzeno (CASRN 71-43-2), entre 16 substâncias químicas, para 21 de maio de 2027. Isso afeta produtores e importadores que gerenciam submissões de estudos legados.

Análise da cadeia de valor

A cadeia de valor do BTX começa com as matérias-primas hidrocarbônicas, principalmente a nafta do refino de petróleo bruto e a gasolina de pirólise dos crackers a vapor. O BTX é produzido por meio de reforma catalítica e craqueamento a vapor, sendo depois separado e processado por meio de trens de extração e fracionamento. Os produtores também dependem de conversões secundárias, incluindo desproporcionamento de tolueno, transalquilação e hidrodesalquilação, para reequilibrar a produção de benzeno e xileno em direção à demanda downstream. Na prática, a integração refino-petroquímica é um modelo operacional fundamental neste mercado, restringindo a oferta cativa para as cadeias próximas de estireno, poliéster e outros derivados, ao mesmo tempo que reduz a disponibilidade spot para compradores independentes.

A distribuição de BTX depende da logística de líquidos a granel, incluindo parques de tanques, dutos onde disponíveis, e transporte ferroviário ou rodoviário para movimentações internas, além do comércio marítimo para equilíbrio inter-regional. A economia está ligada à localização dos grandes complexos de aromáticos em relação aos centros de demanda de derivados. Downstream, o benzeno sustenta as rotas de etilbenzeno-estireno e ciclohexano-nylon, enquanto os xilenos (especialmente o paraxileno) alimentam as cadeias de PTA e PET. A demanda de solventes para tolueno e xilenos é cada vez mais moldada pelas normas de COV. A exposição ao benzeno e a conformidade com emissões acrescentam custo e complexidade operacional nas interfaces de carregamento, armazenamento e transporte, o que empurra a cadeia para sistemas de manuseio fechados e gestão responsável de produtos auditada.

Cenário Competitivo

O mercado de Benzeno-Tolueno-Xileno (BTX) é moderadamente fragmentado. Os hubs de Singapura e Beaumont da ExxonMobil combinam unidades de petróleo bruto com extração de aromáticos e estireno a jusante, eliminando a exposição ao benzeno no mercado livre. Os temas estratégicos centram-se na integração em escala, na arbitragem regional e na agilidade de matéria-prima. O BTX de base biológica e os aromáticos quimicamente reciclados ainda estão em escala piloto. As crescentes adições de capacidade na Ásia-Pacífico e no Oriente Médio já estão comprimindo as margens de benzeno no mercado livre, aguçando o foco em modelos integrados e logística de baixo custo.

Líderes do Setor de Benzeno-Tolueno-Xileno (BTX)

Exxon Mobil Corporation

China Petrochemical Corporation

Reliance Industries Limited

Shell plc

SABIC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Dois bolsões de oportunidade se destacam: (1) fornecimento integrado e de maior valor de aromáticos ancorado em poliéster e estirênicos, e (2) rotas circulares e de aromáticos de base biológica em estágio inicial que podem fornecer BTX substituto direto para ativos derivados existentes. A dinâmica restrita do paraxileno já influencia a otimização do BTX, como refletido em janeiro de 2026, quando o prêmio do paraxileno sobre o xileno misto atingiu seu nível mais alto desde 2021 no contexto do relatório. Essa pressão de preços levou a mudanças operacionais nos ciclos de conversão de tolueno, afetando os rendimentos de benzeno e orto-xileno, e aumenta o valor da capacidade flexível de conversão e purificação em sites integrados.

O BTX circular está passando de atividades piloto e de demonstração para etapas mais concretas de tecnologia e escoamento comercial. A Encina Development Group assinou um acordo de fornecimento de longo prazo com a BASF em junho de 2024 para benzeno circular reciclado quimicamente, destinado à linha Ccycled da BASF, indicando como os aromáticos reciclados podem entrar em portfólios de derivados convencionais. No lado tecnológico, relatos de janeiro de 2026 destacaram o trabalho da Zeopore Technologies e da BioBTX no aumento do rendimento de BTX a partir de resíduos plásticos mistos e biomassa, usando abordagens integradas de pirólise catalítica. Isso abre espaço adicional para desenvolvimento de processos e licenciamento de ciclos circulares de matéria-prima, ao lado da reforma e extração convencionais.

Desenvolvimentos recentes do setor

- Junho de 2026: A Reliance Industries Limited delineou uma evolução estratégica de seu negócio Oil-to-Chemicals em direção à conversão de petróleo bruto em materiais de maior valor, incluindo produtos químicos verdes e materiais especiais. Essa mudança reforça a tendência entre players integrados de priorizar o valor petroquímico sobre combustíveis, apoiando as cadeias de aromáticos e derivados que consomem BTX. Também sinaliza foco adicional em integração e flexibilidade de matéria-prima em grandes polos de refino-petroquímica.

- Setembro de 2025: A China Petrochemical Corporation (Sinopec) iniciou a construção de um projeto integrado de refino e upgrade petroquímico em Xinjiang, que inclui um complexo de aromáticos de 800.000 toneladas por ano. O projeto adiciona capacidade de longo prazo voltada a petroquímicos de maior valor e fortalece a plataforma de aromáticos doméstica da China. Esses investimentos integrados podem remodelar os fluxos comerciais regionais de BTX ao aumentar a oferta cativa para unidades derivadas domésticas.

- Novembro de 2024: A Sinopec e a Saudi Aramco começaram a construir um complexo petroquímico em joint venture de USD 9,82 bilhões em Fujian, China, apresentando uma instalação de paraxileno de 2 milhões de toneladas por ano. O investimento ancora o fornecimento de paraxileno à cadeia de poliéster e aumenta a importância da produção integrada de aromáticos na Ásia-Pacífico. Também reforça o papel da região como o maior centro de produção e consumo de BTX, influenciando os equilíbrios globais de xilenos e intermediários relacionados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este relatório define o mercado de BTX como os volumes de benzeno, tolueno e xileno fornecidos e consumidos para usos químicos e industriais, acompanhados nas principais regiões produtoras e consumidoras e consolidados em um total global.

Exclusões de escopo: excluímos a receita de polímeros e resinas derivados downstream (por exemplo, plásticos de estireno e poliéster). O foco permanece no próprio BTX como um mercado de volume de produto, e não nas receitas das cadeias de uso final.

Visão geral da segmentação

- Por Tipo

- Benzeno

- Tolueno

- Xileno

- Orto-xileno

- Meta-xileno

- Para-xileno

- Por Aplicação

- Benzeno

- Etilbenzeno

- Ciclo-hexano

- Alquilbenzeno

- Cumeno

- Nitrobenzeno

- Outras Aplicações

- Tolueno

- Tintas e Revestimentos

- Adesivos e Tintas de Impressão

- Explosivos

- Intermediários Químicos

- Xilenos

- Solventes

- Monômero

- Outras Aplicações

- Benzeno

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para mapear a cadeia de suprimentos e identificar os principais focos de demanda antes de definir as premissas de dimensionamento. Baseamo-nos em tipos de fontes públicas e não pagas, como indicadores de petróleo e petroquímicos da IEA, séries de refinarias e indicadores ligados a componentes de mistura de gasolina da US Energy Information Administration, tabelas de produção industrial e comércio do Eurostat, fluxos comerciais de aromáticos do UN Comtrade, e estatísticas alfandegárias e químicas publicadas por escritórios estatísticos nacionais em países-chave produtores.

No lado do setor, revisamos relatórios anuais de empresas e apresentações a investidores em busca de adições de capacidade, paradas de manutenção e movimentos de integração que possam alterar a disponibilidade de BTX. Também acompanhamos comunicados de imprensa e notícias comerciais confiáveis sobre grandes paradas e novas partidas de complexos de aromáticos. Quando disponível, complementamos com assinaturas pagas para dados financeiros e inteligência de empresas, além de triagem de notícias e finanças, e um banco de dados de nível de embarque de importação-exportação para verificar a consistência dos equilíbrios impulsionados pelo comércio. As fontes documentais listadas aqui são apenas ilustrativas, e usamos referências públicas adicionais para coletar, verificar cruzadamente e esclarecer os dados.

Entrevistas primárias e pesquisas

Entrevistas primárias e pesquisas estruturadas foram realizadas com refinadores e produtores de aromáticos, comercializadores e distribuidores petroquímicos, e compradores downstream que usam BTX como matéria-prima ou solvente. Utilizamos essas discussões para validar taxas operacionais, a mistura típica de contrato versus spot, padrões regionais de formação de preços e mudanças esperadas em comércio e integração, e então revisamos quaisquer grandes lacunas que surgiram durante a modelagem nas regiões APAC, EMEA e Américas.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 18% | APAC: 47% |

| Nível médio: 49% | Líderes funcionais/de unidade: 34% | EMEA: 35% |

| Players menores: 18% | Gerentes: 48% | Américas: 18% |

Dimensionamento e previsão de mercado

O modelo de dimensionamento é construído principalmente por uma perspectiva top-down, na qual a oferta regional de aromáticos, os balanços comerciais e a demanda downstream são usados para reconstruir o volume global de demanda de BTX. Em seguida, reconciliamos entre regiões para que as reexportações não sejam contadas em duplicidade. Para manter o trabalho prático, corroboramos os totais com verificações bottom-up seletivas, como capacidade amostrada de plantas multiplicada pela utilização, consolidações de fornecedores e traders para os principais hubs, e testes simples de volume vezes preço médio de venda onde a visibilidade de preços é forte.

Tratamos um conjunto de indicadores característicos do mercado como insumos centrais, incluindo os rendimentos de aromáticos da reforma catalítica de refinaria e do craqueamento a vapor, a capacidade nominal e efetiva de aromáticos por região, oscilações da taxa operacional ligadas a paradas de manutenção e margens, movimentos de importação-exportação de benzeno e xilenos mistos, e a divisão do BTX nas principais rotas derivadas (por exemplo, benzeno em cadeias estirênicas e ligadas ao nylon, e xileno em demanda de monômeros). Para a previsão, usamos análise de cenários ancorada em partidas de capacidade esperadas, normalização da utilização e sinais de demanda macro, ajustados então com o consenso de especialistas das entrevistas sobre aperto comercial e comportamento de preços. Quando uma série temporal em nível de país estava ausente, preenchemos usando proxies regionais e verificamos cruzadamente os volumes implícitos contra sinais de comércio e capacidade para que o preenchimento de lacunas permanecesse razoável.

Validação de dados e ciclo de atualização

A validação foi tratada em etapas para que erros óbvios sejam detectados precocemente e casos limítrofes sejam discutidos antes da aprovação final. Comparamos os resultados do modelo com sinais independentes, como faixas regionais de utilização de capacidade, indicadores de produção reportados e direção do comércio líquido, e então investigamos anomalias, como saltos súbitos de volume que não correspondem a partidas ou paradas conhecidas.

As premissas são revisadas por outro analista e depois revalidadas por meio de contatos de acompanhamento quando um insumo crítico se altera, como o fechamento de uma grande unidade, o aumento da produção de um novo complexo de aromáticos, ou uma diferença de preço anormal que possa redirecionar fluxos. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, seguidas de uma revisão final para que os clientes recebam a visão mais recente, em vez de um retrato antigo.

Comparação do tamanho de mercado de benzeno, tolueno e xileno (BTX) da Mordor Intelligence com outras estimativas publicadas

Os números de BTX publicados frequentemente não se alinham porque o mercado é expresso usando unidades e limites diferentes. Em alguns estudos, as escolhas de preços e moeda também alteram materialmente uma estimativa de valor. Algumas fontes misturam BTX com derivados downstream, o que pode fazer o total parecer maior mesmo quando os volumes de BTX rastreados não são equivalentes.

Um fator comum de divergência é o momento da atualização. Os spreads de aromáticos e os PMVs regionais podem se mover rapidamente em torno de paradas de manutenção, operações de refinaria e novos aumentos de capacidade, de modo que um modelo que use pontos de preço mais antigos pode chegar a um valor diferente mesmo que as toneladas sejam semelhantes. Ao atualizar a lógica de PMV regional com um alinhamento temporal consistente de moeda, e depois revisar o valor implícito em relação a sinais de volume e direção do comércio, a Mordor Intelligence mantém a estimativa mais próxima do mercado de volume de produto BTX, em vez de um conjunto misto de receitas.

Comparação de referência

| Fonte | Tamanho de mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 149,82 bilhões de USD (2025) | |

| Portal do Setor A | 12,20 bilhões de USD (2025) | Usa um escopo de valor mais estreito que parece mais próximo de conjuntos de receita selecionados relacionados ao BTX, e não mostra claramente como os volumes de BTX e os preços por região são convertidos em uma cifra global em USD. |

| Editora de Mercado B | 62,80 bilhões de USD (2025) | Provavelmente inclui uma captura de valor mais amplia de aromáticos e ligada a derivados, e a abordagem de precificação e conversão de moeda não é transparente, o que pode inflar ou comprimir o total em comparação a uma avaliação exclusiva de BTX. |

No geral, a dispersão nos valores publicados reflete principalmente se o BTX é tratado como um mercado de volume com uma construção de PMV regional rastreável, ou tratado como um conjunto de receita mais amplo que mistura cadeias químicas adjacentes. Nossa abordagem permanece repetível porque os totais podem ser rastreados até a capacidade, a utilização, a direção do fluxo comercial e um conjunto de premissas de preço claramente datado.

Principais Questões Respondidas no Relatório

Qual será o tamanho da demanda global de BTX até 2031?

Está previsto atingir 189,68 milhões de toneladas até 2031, crescendo a um CAGR de 4,01%, a partir de 155,83 milhões de toneladas em 2026.

Qual região consome mais BTX atualmente?

A Ásia-Pacífico lidera com 62,41% do volume de 2025 e também é a região de crescimento mais rápido, com CAGR de 4,22%.

Por que o para-xileno é tão importante para os produtores de BTX?

O para-xileno fornece a maior parte da demanda de xileno porque é a matéria-prima essencial para o ácido tereftálico purificado usado na resina PET.

O que está impulsionando a demanda de benzeno nos Estados Unidos?

As adições de capacidade de estireno no pós-tarifas estão elevando o consumo de etilbenzeno, o que por sua vez aumenta as necessidades de benzeno nos complexos da Costa do Golfo.

Página atualizada pela última vez em: