Tamanho e Participação do Mercado de Revestimentos Arquitetônicos do Vietnã

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

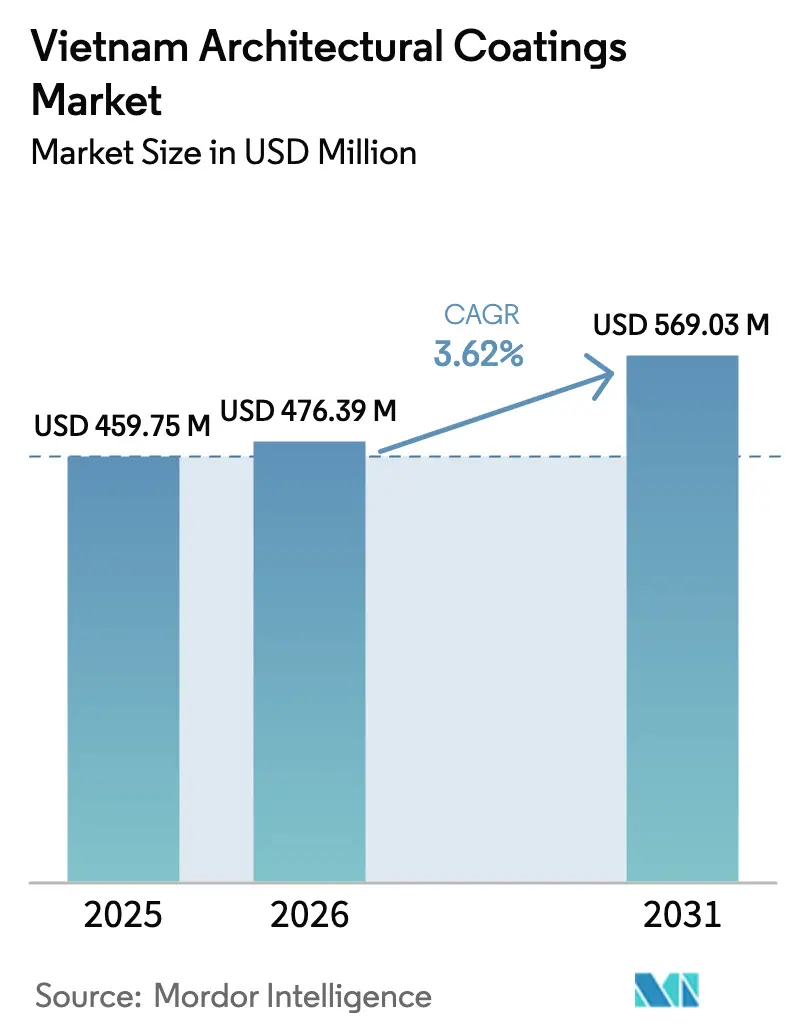

| Tamanho do mercado no ano base (2025) | 459.75 Milhões de dólares |

| Tamanho do Mercado (2026) | 476.39 Milhões de dólares |

| Tamanho do Mercado (2031) | 569.03 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.62% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos Arquitetônicos do Vietnã por Mordor Intelligence

O tamanho do Mercado de Revestimentos Arquitetônicos do Vietnã em 2026 é estimado em USD 476,39 milhões, crescendo a partir do valor de 2025 de USD 459,75 milhões, com projeções para 2031 indicando USD 569,03 milhões, crescendo a um CAGR de 3,62% no período de 2026 a 2031. O investimento estrangeiro direto (IED) recorde de USD 25,35 bilhões em 2024 sustenta ainda mais novos projetos nos segmentos habitacional, varejista, de hospitalidade e manufatura leve. A tecnologia de base aquosa já detém quase quatro quintos do mercado de revestimentos arquitetônicos do Vietnã graças ao aperto dos limites totais de compostos orgânicos voláteis (TCOV), mas os sistemas de base solvente ainda registram a expansão mais rápida à medida que incorporadores especificam acabamentos de alto desempenho para fachadas expostas às intempéries e áreas de alto tráfego de pedestres. As resinas acrílicas lideram em volume, mas os grades de poliuretano crescem mais rapidamente à medida que os especificadores buscam ciclos de repintura mais longos no clima tropical do país. A intensidade competitiva permanece elevada, com AkzoNobel, Nippon Paint, PPG e a campeã nacional KOVA Group aumentando a capacidade local, adotando canais digitais e implementando salvaguardas anticontrafação para defender sua participação no mercado de revestimentos arquitetônicos do Vietnã, que é sensível ao preço.

Principais Conclusões do Relatório

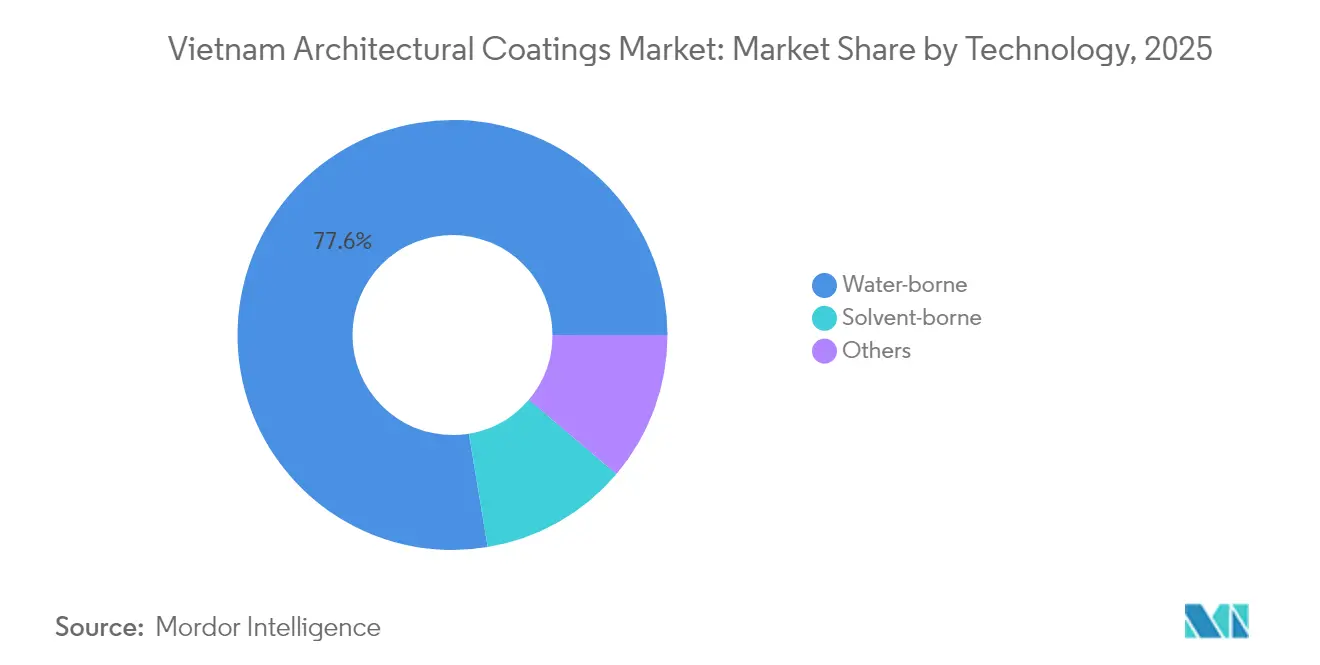

- Por tecnologia, as formulações de base aquosa capturaram 77,62% da participação do mercado de revestimentos arquitetônicos do Vietnã em 2025, enquanto as linhas de base solvente devem registrar um CAGR de 3,92% até 2031.

- Por tipo de resina, os sistemas acrílicos detinham 41,88% do tamanho do mercado de revestimentos arquitetônicos do Vietnã em 2025, enquanto os grades de poliuretano devem se expandir a um CAGR de 4,05% até 2031.

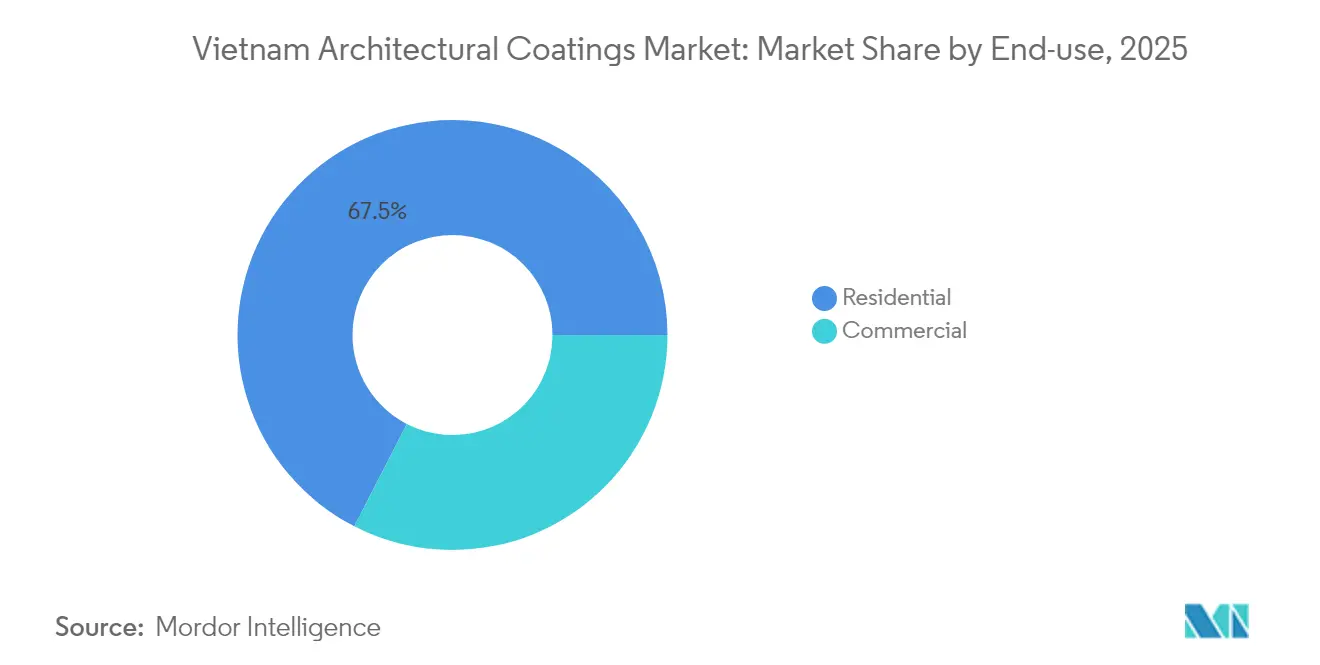

- Por uso final, o segmento residencial representou 67,45% do tamanho do mercado de revestimentos arquitetônicos do Vietnã em 2025; a construção comercial avança a um CAGR de 4,02% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Revestimentos Arquitetônicos do Vietnã

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom na construção residencial e demanda por habitação urbana | +1.2% | Cidade de Ho Chi Minh, Hanói, Da Nang | Médio prazo (2 a 4 anos) |

| Incentivos governamentais para edifícios verdes e de baixo teor de COV | +0.8% | Em todo o país, com liderança das principais cidades | Longo prazo (≥ 4 anos) |

| Aumento da renda disponível impulsionando reformas e tintas faça-você-mesmo | +0.6% | Centros urbanos de Nível 1 e Nível 2 | Curto prazo (≤ 2 anos) |

| Expansão de ativos de varejo, hospitalidade e turismo liderada pelo IED | +0.9% | Zonas econômicas em todo o país | Médio prazo (2 a 4 anos) |

| Plataformas digitais de venda direta ao consumidor de tintas encurtando cadeias de suprimentos | +0.4% | Cidade de Ho Chi Minh e Hanói | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Boom na Construção Residencial e Demanda por Habitação Urbana

A habitação permanece o maior canal de escoamento para o mercado de revestimentos arquitetônicos do Vietnã. Somente a Cidade de Ho Chi Minh planeja lançar 50.000 novos apartamentos em 2025 em 17 projetos, enquanto províncias suburbanas como Binh Duong, Dong Nai e Long An absorvem empreendimentos de médio preço que ampliam o alcance geográfico das tintas de interior e exterior para o mercado de massa. Apartamentos premium com preços acima de USD 8.000 por m² no Distrito 1 canalizam a demanda para revestimentos de maior valor, resistentes a manchas e com cores duradouras. O robusto pipeline é respaldado por VND 661 trilhões em infraestrutura pública executada em 2024, garantindo consumo sustentado de revestimentos para instalações comunitárias, fachadas e obras auxiliares.

Incentivos Governamentais para Edifícios Verdes e de Baixo Teor de COV

O compromisso do Vietnã de atingir emissões líquidas zero até 2050 acelera a adoção de formulações de baixo teor de COV em todo o mercado de revestimentos arquitetônicos do Vietnã. Mais de 400 projetos, totalizando 10 milhões de m², obtiveram certificação LEED, EDGE, Green Mark ou Lotus doméstico — já superando em muito a meta nacional de 80 edifícios para 2025. O Ministério da Construção está elaborando especificações obrigatórias para edifícios verdes que incorporarão critérios de baixa emissão nas licenças, conferindo vantagem explícita a produtos de base aquosa e em pó. Casos demonstrativos como o complexo industrial com certificação LEED Gold da Jotun, que alcançou uma redução de 73,6% nos custos de energia, oferecem prova de conceito aos incorporadores que avaliam o retorno sobre acabamentos sustentáveis.

Aumento da Renda Disponível Impulsionando Reformas e Tintas Faça-Você-Mesmo

Estudos sobre melhoria da habitação mostram que os revestimentos figuram como a categoria mais frequentemente adquirida para reformas internas, com a intenção de compra atingindo o pico na temporada de festas de 2024[1]Instituto de Pesquisa de Melhoria da Habitação, "Padrões de Gastos do Consumidor em 2024", hiri.org. Os domicílios urbanos preferem cada vez mais formulações de baixo odor e orientadas para a saúde, em consonância com as linhas acrílicas de base aquosa e de ingredientes naturais. A rápida expansão do varejista Mr. DIY — cinco megalojas inauguradas em um único mês — ilustra o crescente apetite pelo varejo organizado de faça-você-mesmo, enquanto redes omnicanal como a Paintmart combinam ferramentas digitais de escolha de cores, retirada na loja e entrega em domicílio, reduzindo o atrito para o usuário final. Os fabricantes capitalizam por meio de aplicativos de fidelidade de empreiteiros, como o "Pro Painter" da Seamaster, estreitando ainda mais a cadeia de suprimentos em torno do mercado de revestimentos arquitetônicos do Vietnã.

Expansão de Ativos de Varejo, Hospitalidade e Turismo Liderada pelo IED

O IED recorde — com alta de 9,4% em termos anuais em 2024 — financia shoppings premium, resorts e campi industriais que especificam revestimentos tecnologicamente avançados. O resort da Trump Organization, no valor de USD 1,5 bilhão na Província de Hung Yen, tem como alvo acabamentos cinco estrelas em vilas, hotéis e estruturas recreativas para seu lançamento em 2027. O DoubleTree by Hilton do Grupo T&T, no valor de VND 2.300 bilhões no Delta do Mekong, marca a primeira presença internacional cinco estrelas na região, trazendo sistemas exteriores de alto desempenho resistentes à névoa salina para um clima costeiro[2]Thời Báo Tài Chính Việt Nam, "T&T Group khởi công xây dựng khách sạn 5 sao," tbtco.vn. Complexos varejistas como o Vincom Mega Mall Grand Park na Cidade de Ho Chi Minh ampliam a área locável para tintas decorativas de interior, ao mesmo tempo em que sustentam o fluxo de pedestres fora do horário comercial, o que exige revestimentos de piso resistentes à abrasão.

Análise de Impacto dos Fatores Restritivos*

| Fatores Restritivos | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços de TiO₂ e resinas comprimindo margens | -0.7% | Impactos na cadeia de suprimentos global, afetando todas as regiões | Curto prazo (≤ 2 anos) |

| Limites mais rígidos de COV adicionando custos de conformidade | -0.5% | Nacional, com zonas industriais priorizadas para fiscalização | Médio prazo (2 a 4 anos) |

| Tintas falsificadas prejudicando marcas premium | -0.3% | Nacional, concentrado em canais de distribuição secundários | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Limites Mais Rígidos de COV Adicionando Custos de Conformidade

A regulamentação nacional QCVN 19:2024/BTNMT entra em vigor em julho de 2025 e estabelece limites de TCOV de 50 a 100 mg/Nm³ para os gases de exaustão de cabines de pintura por pulverização, obrigando as plantas de revestimento a instalar sistemas de monitoramento e possivelmente oxidadores térmicos regenerativos. Os custos de conformidade comprimirão as margens das linhas de base solvente e poderão acelerar a migração para produtos de base aquosa ou em pó, especialmente nos projetos que precisam apresentar avaliações de impacto ambiental. As plantas existentes gozam de períodos de transição; no entanto, as novas instalações aprovadas após setembro de 2025 deverão atender aos limites desde o primeiro dia, o que molda as decisões de investimento em capital fixo para o mercado de revestimentos arquitetônicos do Vietnã.

Tintas Falsificadas Prejudicando Marcas Premium

Os produtos falsificados drenam a receita dos produtores de alto nível, diluem o valor das marcas e geram custosas reclamações de garantia. A Jotun mantém atualmente um gerente de proteção de marca no país e obteve êxito em litígios contra distribuidores não autorizados que reabasteceram baldes originais com conteúdo de qualidade inferior. A Seamaster e a KOVA implementam hologramas de segurança e verificação por código de raspadinha para tranquilizar os empreiteiros. Apesar das operações de repressão, o fornecimento de falsificados persiste em pontos de venda rurais onde a sensibilidade ao preço é aguda, introduzindo risco de reputação que restringe a premiumização no mercado de revestimentos arquitetônicos do Vietnã.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Formulações de Base Aquosa Dominam a Transição para a Sustentabilidade

Os revestimentos de base aquosa representaram 77,62% do mercado de revestimentos arquitetônicos do Vietnã em 2025. O impulso decorre dos limites de emissão da QCVN 19:2024/BTNMT, das campanhas educativas sobre qualidade do ar interior e dos investimentos multinacionais em capacidade local. A AkzoNobel injetou EUR 18,5 milhões em sua unidade de Bac Ninh para adicionar cinco linhas de pó e módulos paralelos de base aquosa, reduzindo a dependência de importações e os prazos de entrega.

Os produtos de base solvente, embora em posição marginalizada, registram um CAGR saudável de 3,92%, pois os especificadores em aplicações marítimas, petroquímicas e de varejo de alto tráfego exigem filmes mais resistentes e secagem mais rápida. Os fabricantes mitigam as penalidades de emissão por meio de tecnologias de alto teor de sólidos e solventes isentos, que ficam abaixo do limite regulatório mas preservam as propriedades de aplicação. Os revestimentos em pó, ainda de nicho para fachadas e portas, ganham reconhecimento pelo mínimo desperdício e COV quase zero, embora a adoção seja freada pela necessidade de substratos metálicos e fornos de cura. As tintas curáveis por UV permanecem restritas aos fabricantes de móveis que exportam para a América do Norte e a União Europeia, onde os limites de migração são rigorosos.

Por Tipo de Resina: Liderança Acrílica Enfrenta Desafio do Poliuretano

As famílias acrílicas representaram 41,88% do tamanho do mercado de revestimentos arquitetônicos do Vietnã em 2025, sustentadas pela superior retenção de cor e compatibilidade com meios aquosos. Os formuladores domésticos aproveitam emulsões de origem regional para oferecer linhas econômicas de interior mate e exterior semibrilhante. A norma técnica TCVN 8653-4:2024 agora prescreve limites de resistência à esfregação, incentivando maiores teores de sólidos e densidade de reticulação para prolongar os ciclos de vida.

Os poliuretanos, embora menores em volume, superam os concorrentes com um CAGR de 4,05% até 2031. O sistema de pisos KL‐5 da KOVA demonstra a tração do segmento em armazéns e hipermercados onde empilhadeiras e compradores impõem abrasão severa. Hotéis e resorts também migram para revestimentos transparentes de PU alifático de dois componentes para decks de piscinas expostos a raios ultravioletas e água clorada. Os alquídicos continuam em exteriores de baixo custo e locais rurais, mas perdem participação à medida que as construtoras priorizam cronogramas de obra mais curtos, incompatíveis com os longos tempos de acúmulo de sujeira. Os epóxi preservam sua posição em subsolos e áreas químicas, enquanto as resinas de poliéster servem para metalurgia arquitetônica graças às formulações estáveis em pó.

Por Uso Final: Dominância Residencial Cede Espaço à Aceleração Comercial

A habitação absorveu 67,45% do mercado de revestimentos arquitetônicos do Vietnã em 2025, número que acompanha as taxas de urbanização superiores a 41%. As autoridades locais canalizam bancos de terrenos para comunidades de média altura, gerando demanda por primers, selantes e revestimentos de acabamento colorido. Os incorporadores optam cada vez mais por sistemas de tingimento em fábrica para melhorar a consistência de lotes, impulsionando as vendas de pastas tintométricas e dispensadores.

Os projetos comerciais avançam agora a um CAGR de 4,02%, reduzindo a diferença à medida que o IED introduz shoppings, escritórios e centros logísticos. Clusters varejistas orientados ao LEED, como o Central Premium Mall, incorporam diretrizes de baixo teor de COV nos documentos de licitação, pressionando os fornecedores em direção a Declarações Ambientais de Produto. Grandes empreendimentos de hospitalidade adotam tintas exteriores elastoméricas que preenchem fissuras capilares e resistem à névoa salina costeira, notadamente ao longo do Delta do Mekong e do litoral central. Os usuários finais industriais sustentam uma demanda estável por revestimentos de pisos e manutenção em meio ao crescimento das exportações de eletrônicos e vestuário, enquanto os compradores institucionais — escolas e hospitais — preferem acabamentos antimicrobianos laváveis alinhados às diretrizes de saúde pública.

Análise Geográfica

A metrópole combina apartamentos de luxo acima de USD 8.000 por m² com extensos empreendimentos de township, garantindo volume tanto para grades premium quanto econômicos no Sul do Vietnã. A proximidade portuária também simplifica os fluxos de entrada de dióxido de titânio, resinas e aditivos, reduzindo o frete para os fabricantes localizados nas províncias vizinhas de Dong Nai e Binh Duong.

Projetos de infraestrutura como a conclusão do Anel Rodoviário 3 em meados de 2026 e os pacotes finais de obras civis do Aeroporto Internacional de Long Thanh sustentam um consumo estável de revestimentos protetores e decorativos no Norte do Vietnã. As zonas industriais em Bac Ninh abrigam as unidades ampliadas da AkzoNobel e da PPG, melhorando o atendimento just-in-time para montadores de eletrônicos e empreiteiros de grandes projetos.

As províncias centrais registram o crescimento incremental mais rápido, pois os formuladores de políticas atraem investimentos com isenções fiscais. A planta de painéis leves da Saint-Gobain, no valor de USD 9 milhões em Quang Tri, sublinha o impulso da região em direção a componentes de construção sustentáveis. Os corredores turísticos de Da Nang a Hoi An impulsionam a construção de resorts que exigem elastoméricos de alta espessura resistentes às intempéries para suportar a exposição a tufões. A geografia regulatória também é relevante: as zonas de controle de emissões concentram-se nos principais parques industriais, direcionando a produção de base aquosa para o interior, enquanto permitem que as unidades em pó, mais afastadas, aproveitem custos menores de terreno.

Cenário Competitivo

O setor de revestimentos arquitetônicos do Vietnã apresenta consolidação entre os principais players. A campeã nacional KOVA aproveita a propriedade 100% vietnamita para adaptar produtos aos desafios da estação chuvosa, oferecendo mais de 1.000 tonalidades certificadas para resistência a algas. A Jotun e a Seamaster focam em etiquetas digitais anticontrafação e aplicativos de engajamento de pintores que recompensam a fidelidade. Os players diferenciam-se cada vez mais por meio de credenciais de sustentabilidade, visualização de cores via dispositivo móvel e pacotes de serviços completos — inspeção de superfícies, reparo de substrato e planos de manutenção — que asseguram pedidos recorrentes. A expansão para áreas rurais oferece espaço em branco; no entanto, os estabelecimentos independentes fragmentados ainda dominam 60% do varejo de tintas, desafiando o marketing centralizado, mas oferecendo margem de crescimento para players ágeis no mercado de revestimentos arquitetônicos do Vietnã.

Líderes do Setor de Revestimentos Arquitetônicos do Vietnã

Jotun

4Oranges Co., Ltd.

AkzoNobel N.V.

KOVA Group

Nippon Paint Holdings Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2024: A PPG concluiu a expansão de sua planta de Yen Phong, adicionando cabines de pulverização automatizadas e novas linhas de base aquosa para atender clientes de eletrônicos de consumo no Sudeste Asiático.

- Maio de 2024: O Vietnã emitiu a norma nacional TCVN 8653-4:2024 para tintas de emulsão para paredes, estabelecendo métodos de ensaio de resistência à esfregação e elevando os referenciais de desempenho.

Escopo do Relatório do Mercado de Revestimentos Arquitetônicos do Vietnã

Comercial e Residencial são abrangidos como segmentos por Usuário Final Secundário. Base Solvente e Base Aquosa são abrangidos como segmentos por Tecnologia. Acrílica, Alquídica, Epóxi, Poliéster e Poliuretano são abrangidos como segmentos por Resina.| Base Aquosa |

| Base Solvente |

| Outros |

| Acrílica |

| Alquídica |

| Epóxi |

| Poliéster |

| Poliuretano |

| Outros Tipos de Resina |

| Residencial |

| Comercial |

| Por Tecnologia | Base Aquosa |

| Base Solvente | |

| Outros | |

| Por Tipo de Resina | Acrílica |

| Alquídica | |

| Epóxi | |

| Poliéster | |

| Poliuretano | |

| Outros Tipos de Resina | |

| Por Uso Final | Residencial |

| Comercial |

Definição de mercado

- COMERCIAL - O Setor Comercial inclui as tintas e revestimentos utilizados em hotéis, hospitais, instituições de ensino, instituições governamentais e shoppings, entre outros. O escopo não inclui tintas e revestimentos utilizados em aplicações de infraestrutura.

- RESIDENCIAL - Esta seção inclui tintas e revestimentos de interior e exterior utilizados em edifícios residenciais.

- ÁREA CONSTRUÍDA - A área construída total compreende tanto a área construída existente quanto a nova para os usuários finais secundários considerados no estudo.

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (setoriais e externas) pertinentes ao segmento de usuário final específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários.

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura