Tamanho e Participação do Mercado de Chaveamento de Média Tensão

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 43.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 55.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.85% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chaveamento de Média Tensão por Mordor Intelligence

Espera-se que o tamanho do Mercado de Chaveamento de Média Tensão cresça de USD 41,62 bilhões em 2025 para USD 43,47 bilhões em 2026 e tem previsão de atingir USD 55,08 bilhões até 2031 a um CAGR de 4,85% no período de 2026 a 2031.

Programas de modernização de transmissão e distribuição, mandatos para integração de geração renovável e a rápida adoção de equipamentos compactos isolados a gás em ativos com restrição de espaço, como data centers e micro-subestações urbanas, estão moldando a demanda. Embora os projetos isolados a ar tenham mantido uma participação de 43,1% no mercado de chaveamento de média tensão em 2025, o crescimento mais expressivo está se deslocando para sistemas de dielétrico sólido, vácuo e ar limpo à base de fluoronitrila, à medida que a União Europeia elimina gradualmente o SF₆ em etapas. As arquiteturas de corrente contínua também estão ganhando força, especialmente em instalações de computação em hiperescala que migram para distribuição de 48 VCC e 380 VCC. A Ásia-Pacífico permanece fundamental, respondendo por 40,3% da receita de 2025 e se beneficiando de investimentos bilionários em redes na China, Índia e no bloco da ASEAN. As instalações internas lideraram com 61,5% das implantações devido às pressões por espaço urbano, enquanto o segmento residencial é o usuário final de crescimento mais rápido, à medida que o solar em telhados, o armazenamento doméstico e as microrredes de bairro proliferam.

Principais Conclusões do Relatório

- Por isolamento, o chaveamento isolado a ar deteve 43,1% da receita de 2025; as alternativas sem SF₆ têm previsão de avançar a um CAGR de 10,5% até 2031.

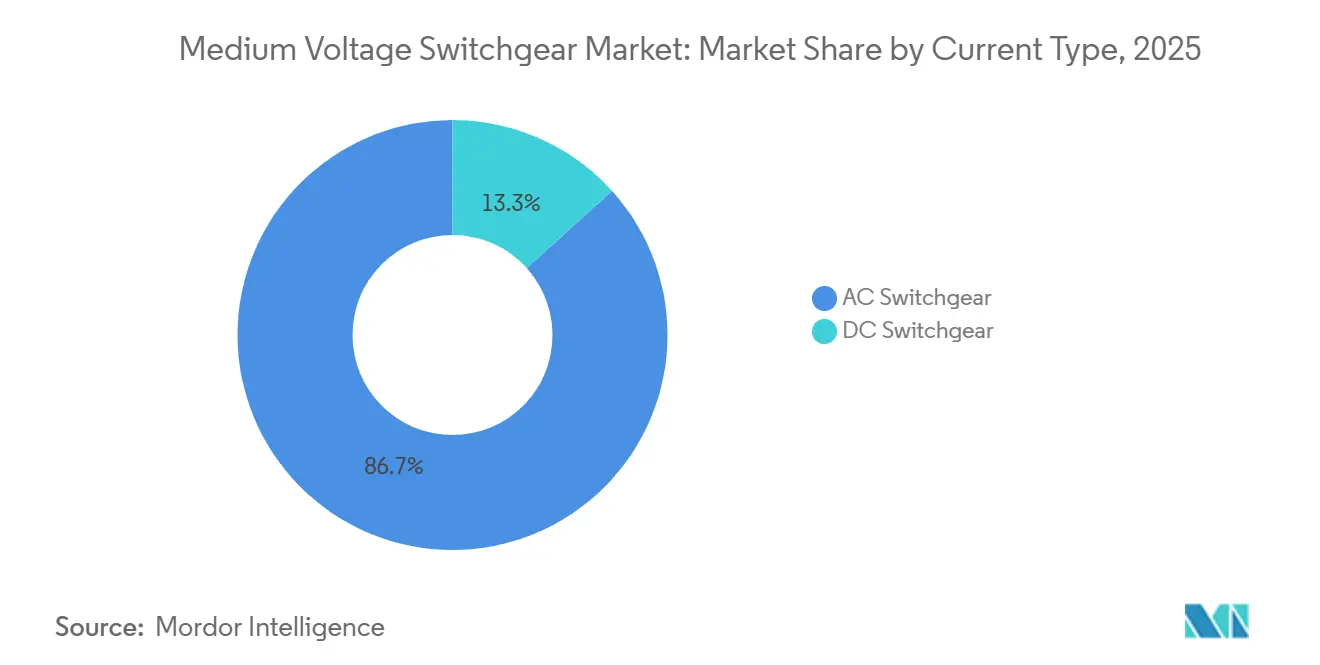

- Por tipo de corrente, os equipamentos CA capturaram 86,7% do tamanho do mercado de chaveamento de média tensão em 2025, enquanto as variantes CC estão crescendo a um CAGR de 6,3% até 2031.

- Por instalação, as configurações internas representaram 61,5% da receita de 2025 e devem se expandir a um CAGR de 5,7% ao longo do período de previsão.

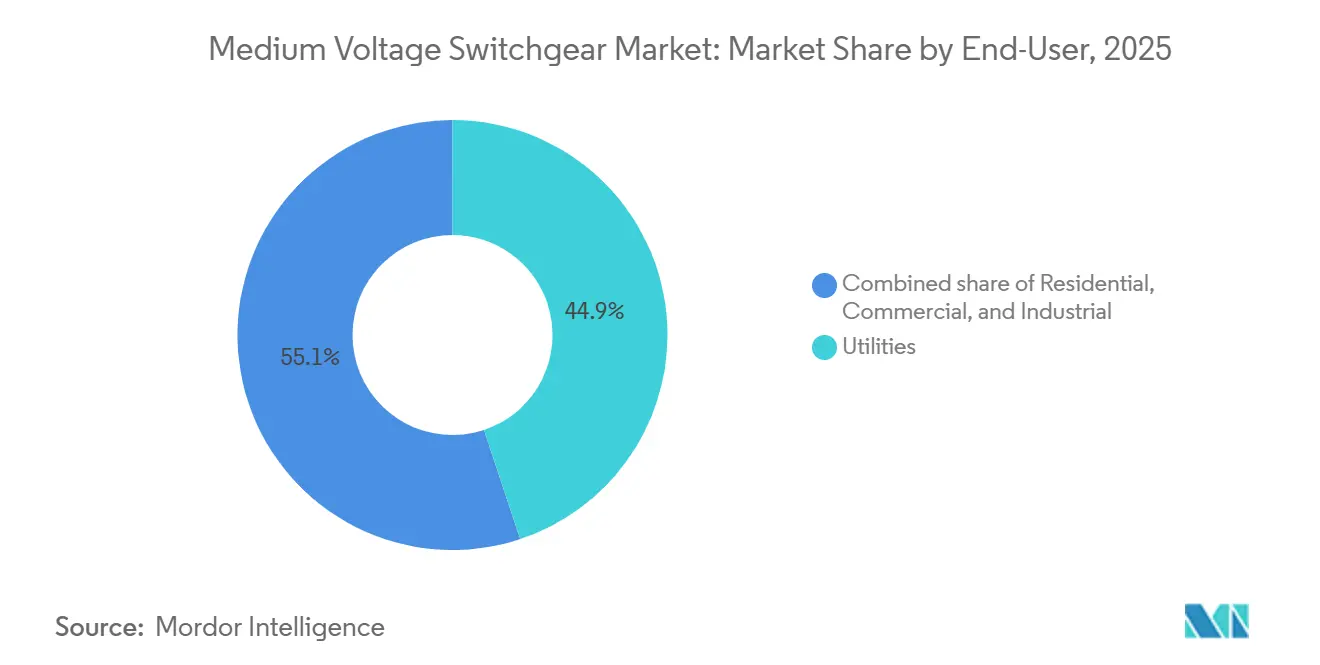

- Por usuário final, as concessionárias controlaram 44,9% dos gastos de 2025; o segmento residencial está acelerando a um CAGR de 7,2% com base nos recursos de energia distribuída.

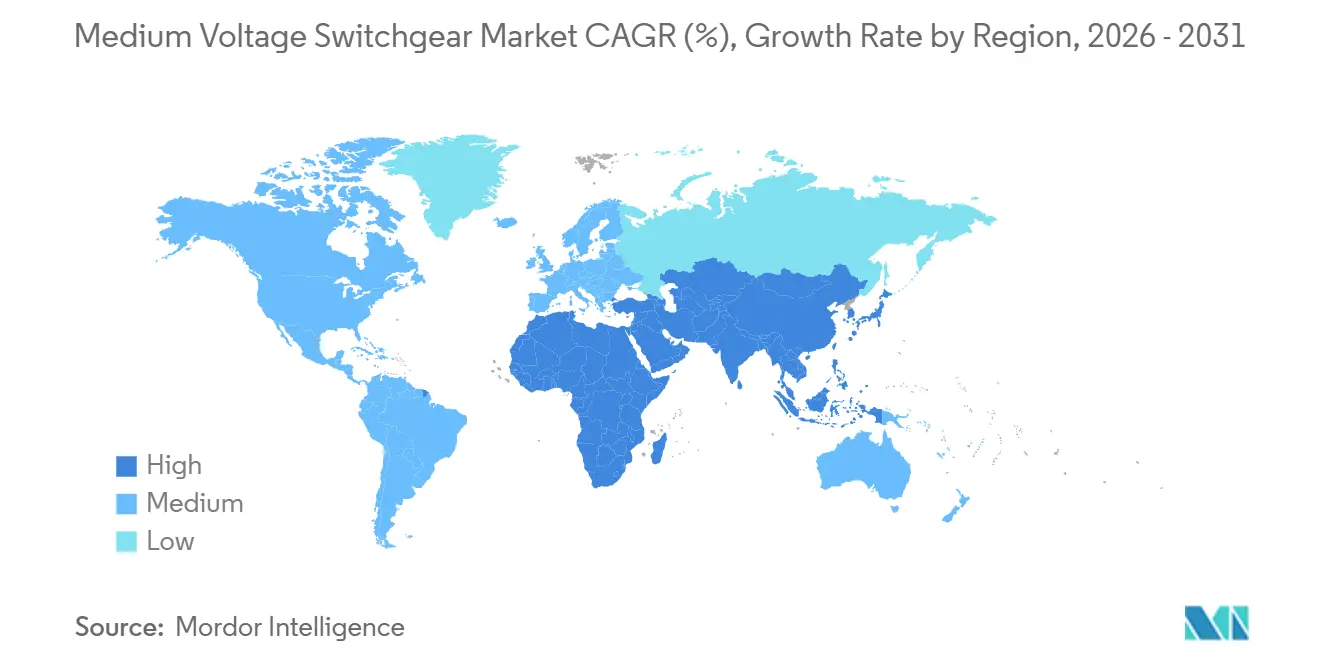

- Por geografia, a Ásia-Pacífico gerou 40,3% da receita global em 2025 e tem projeção de crescimento a um CAGR de 6,8% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Chaveamento de Média Tensão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Investimentos em infraestrutura de T&D | +1.2% | América do Norte, Ásia-Pacífico, Oriente Médio | Médio prazo (2 a 4 anos) |

| Ciclo de atualização para integração de renováveis | +1.0% | Ásia-Pacífico, Europa, América do Sul | Longo prazo (≥ 4 anos) |

| Confiabilidade urbana e construção de micro-subestações | +0.6% | Centros urbanos da América do Norte, Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Implantações de redes inteligentes e subestações digitais | +0.5% | América do Norte, Europa, adoção inicial na Coreia do Sul e Japão | Médio prazo (2 a 4 anos) |

| Demanda de data centers por chaveamento isolado a gás compacto | +0.4% | América do Norte, Europa, Singapura, Hong Kong | Curto prazo (≤ 2 anos) |

| Projetos de soterramento em cidades densas | +0.3% | Europa, América do Norte, metrópoles selecionadas da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Investimentos em Infraestrutura de T&D

As concessionárias estão aumentando os desembolsos de capital para substituir ativos envelhecidos e aliviar gargalos de capacidade. Os EUA gastaram USD 50,9 bilhões em ativos de distribuição em 2023, com equipamentos de subestação absorvendo USD 6,1 bilhões.[1]Administração de Informações de Energia dos EUA, "Anuário de Energia Elétrica 2023," eia.gov Washington destinou USD 10 bilhões para o fortalecimento da rede e outros USD 12,7 bilhões por meio dos programas GRIP e de facilitação de transmissão em 2024. Os membros da ASEAN reservaram USD 290 bilhões para interconexões transfronteiriças até 2035.[2]Centro de Energia da ASEAN, "Perspectiva de Infraestrutura de Energia da ASEAN," aseanenergy.org Como cada nova subestação normalmente instala de 4 a 12 painéis de média tensão, essas alocações se canalizam diretamente para o mercado de chaveamento de média tensão. Pátios modulares pré-fabricados em fábrica estão reduzindo os cronogramas de construção em 20 a 30%, permitindo que os proprietários energizem a capacidade mais cedo e reduzam o risco de estouro de prazo.

Ciclo de Atualização para Integração de Renováveis

As renováveis variáveis agora obrigam os operadores de rede a lidar com energia bidirecional e eliminação de falhas mais rápida. A base acumulada de renováveis da Índia atingiu 203 GW em 2024, e atingir sua meta de 500 GW para 2030 requer INR 5,75 trilhões (USD 69 bilhões) em atualizações de rede. A China instalou 300 GW de novas renováveis em 2024 e orçou USD 546 bilhões para expansão da rede.[3]State Grid Corporation of China, "Relatório Anual 2024," sgcc.com.cn O IEEE-2800 está impulsionando esquemas de proteção prontos para IEC 61850, enquanto a frota de 111 GW de energia eólica offshore da Europa requer equipamentos com classificação marinha. A Agência Internacional de Energia prevê 1.200 GW de renováveis variáveis nas redes até 2030, o que se traduz em um aumento de 40% no chaveamento de média tensão nos pontos de coleta.[4]Agência Internacional de Energia, "Atualização do Mercado de Energia Renovável 2024," iea.org

Confiabilidade Urbana e Construção de Micro-Subestações

Cidades densas estão instalando micro-subestações para reduzir interrupções e ocultar equipamentos. O plano de USD 5 bilhões da Con Edison em Nova York implanta pátios compactos de 27 kV e 13,8 kV dentro de edifícios. Londres investiu GBP 3 bilhões (USD 3,8 bilhões) em cabos subterrâneos e subestações secundárias. Singapura exige chaveamento isolado a gás de 24 kV e 36 kV em zonas com escassez de terreno. Estações subterrâneas resistentes a terremotos em Tóquio destacam ainda mais a demanda urbana. Cada micro-instalação geralmente necessita de apenas alguns painéis, mas o grande número de locais se agrega a volumes significativos no mercado de chaveamento de média tensão.

Implantações de Redes Inteligentes e Subestações Digitais

As arquiteturas de barramento de processo IEC 61850 reduzem o tempo de comissionamento em até 40% e permitem manutenção preditiva que reduz interrupções não planejadas em 20 a 30%. Os Estados Unidos reservaram USD 96 bilhões ao longo de cinco anos para implantações de redes inteligentes. O Blue GIS da Siemens Energy incorpora sensores que monitoram densidade de gás, temperatura e descarga parcial em tempo real. A Schneider Electric conecta o chaveamento a análises em nuvem para detectar padrões de falha com meses de antecedência. A Coreia do Sul já digitalizou 40% de sua rede de distribuição, reduzindo a duração das interrupções em 25%. A comunicação cibersegura conforme a IEC 62351 agora acrescenta aproximadamente 8% ao custo do sistema, mas está se tornando rapidamente obrigatória para infraestruturas críticas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Restrições ambientais ao SF₆ | -0.8% | Europa (imediato), América do Norte e Ásia-Pacífico (gradual) | Curto prazo (≤ 2 anos) |

| Alto capex de chaveamento isolado a gás versus chaveamento isolado a ar | -0.5% | Global, agudo em mercados emergentes sensíveis a preço | Médio prazo (2 a 4 anos) |

| Picos no prazo de entrega da cadeia de suprimentos após 2023 | -0.3% | Global, persistente na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Proteção de estado sólido canibalizando painéis de média tensão | -0.2% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições Ambientais ao SF₆

A UE proíbe o SF₆ em equipamentos de ≤24 kV a partir de janeiro de 2026 e em equipamentos de 24 a 52 kV até 2030. O AirPlus da ABB e o Blue GIS da Siemens Energy reduzem o potencial de aquecimento global em 99%, mas acrescentam de 8 a 12% ao custo. Os disjuntores a vácuo, dominantes no Japão, eliminam completamente o gás, mas têm limite máximo de 40,5 kV. Os Estados Unidos ainda dependem de restrições voluntárias ao SF₆, permitindo que os fabricantes de equipamentos originais enviem projetos legados para regiões não regulamentadas.

Alto Capex de Chaveamento Isolado a Gás versus Chaveamento Isolado a Ar

Um painel de chaveamento isolado a gás de 24 kV custa entre USD 80.000 e USD 120.000, em comparação com USD 50.000 a USD 70.000 para chaveamento isolado a ar, o que limita a adoção em redes sensíveis a preço. No entanto, estudos de ciclo de vida mostram que o chaveamento isolado a gás pode ser de 15 a 20% mais barato em cidades densas quando o custo do terreno e o tempo de inatividade são considerados. A eletrificação rural na Índia e na África Subsaariana ainda favorece o chaveamento isolado a ar, apesar das maiores dimensões físicas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Isolamento: Alternativas sem SF₆ Reformulam a Dinâmica Competitiva

As plataformas de isolamento alternativo estão se expandindo a um CAGR de 10,5%, muito mais rápido do que as linhas maduras de isolamento a gás e as linhas orientadas a custo de isolamento a ar. A proibição europeia do SF₆ para equipamentos de ≤24 kV a partir de 2026 e para até 52 kV até 2030 é o principal catalisador. As tecnologias de dielétrico sólido e vácuo eliminam o vazamento de gás e dobram os intervalos de manutenção para cada 10 anos. Os disjuntores a vácuo já dominam 70% do mercado de média tensão do Japão.

O equipamento isolado a ar mantém sua vantagem de custo, especialmente em lotes rurais ou industriais onde a área física é secundária. As linhas de isolamento a gás continuam sendo a escolha para data centers, instalações offshore e cidades densas porque ocupam até 40% menos espaço de piso. O chaveamento isolado a gás de ar limpo, lançado pela Hitachi Energy em 2024, garantiu seu primeiro pedido de 145 kV na Alemanha. O prêmio pelos projetos sem SF₆ está diminuindo à medida que as economias de escala se constroem, mas as concessionárias com capital limitado em regiões em desenvolvimento ainda dependem do chaveamento isolado a ar. Mesmo assim, a substituição em curso significa que o mercado de chaveamento de média tensão verá rápidas mudanças de participação em direção a alternativas limpas ao longo do horizonte de previsão.

Por Tipo de Corrente: Arquiteturas CC Ganham Força em Data Centers e Renováveis

Os equipamentos CA retiveram 86,7% de participação no tamanho do mercado de chaveamento de média tensão em 2025, refletindo seu papel consolidado na transmissão de longa distância. No entanto, o chaveamento CC está crescendo 6,3% ao ano, à medida que empresas de nuvem em hiperescala adotam barramentos de 380 VCC para eliminar perdas de conversão. O programa NEVI dos EUA, com 500.000 carregadores rápidos, também requer equipamentos de interface CC de média tensão.

Os desenvolvedores de solar mais armazenamento estão acoplando arranjos fotovoltaicos com baterias em um barramento CC compartilhado, melhorando a eficiência de ida e volta em 3 a 5 pontos percentuais. Os 15 GW de armazenamento solar-CC acoplado da Índia ilustram a oportunidade. Embora os painéis CC custem de 15 a 20% mais do que os CA, as economias de eficiência e as menores dimensões físicas compensam o prêmio em data centers, hubs de carregamento de veículos elétricos e renováveis. O portfólio de 1.500 VCC da Eaton com interrupção de estado sólido de 2 milissegundos reduz uma barreira técnica anterior.

Por Instalação: Configurações Internas Dominam a Urbanização e a Digitalização

O chaveamento interno representou 61,5% da receita de 2025 e está no caminho para um CAGR de 5,7% até 2031. O chaveamento isolado a gás compacto economiza até 40% do espaço de piso, o que é crítico onde os custos do terreno ultrapassam USD 500 por m². O regulador de Singapura exige subestações internas para novos empreendimentos urbanos, tornando o chaveamento isolado a gás de 24 kV e 36 kV padrão de fato.

O chaveamento isolado a ar externo, ainda mais barato inicialmente, prevalece nas iniciativas de eletrificação rural. O programa de aldeias da Índia continua a especificar conjuntos externos a USD 50.000 a USD 70.000 por painel. No entanto, os planejadores urbanos preferem pátios internos porque os servidores IEC 61850, gateways de fibra e hardware de cibersegurança precisam de ambientes com controle climático. Os dispositivos de borda da Schneider Electric agora são fornecidos com invólucros com classificação IP54 integrados ao chaveamento, reforçando a tendência para instalações internas.

Por Usuário Final: Segmento Residencial Lidera o Crescimento em Meio à Onda de Eletrificação

As concessionárias comandaram 44,9% dos gastos de 2025, mas a demanda residencial está avançando 7,2% ao ano, a mais rápida entre os segmentos. Os domicílios dos EUA adicionaram 6,8 GW de solar em telhados e 10,6 GWh de armazenamento em baterias em 2024, um aumento de 55% em relação ao ano anterior. As microrredes comunitárias que agregam dezenas de residências por trás de um conjunto de média tensão compartilhado estão se multiplicando.

Os campi comerciais adotam solar e armazenamento no local para reduzir as tarifas de demanda, enquanto as minas na Austrália, Chile e África do Sul eletrificam equipamentos pesados, impulsionando pedidos de chaveamento robusto de 11 kV e 33 kV. A iniciativa de eletrificação de USD 1,5 bilhão da Codelco ilustra o impulso da mineração. A tendência distribuída desloca o capex de subestações centrais para chaveamento em nível de bairro e de instalação, sustentando o crescimento do mercado de chaveamento de média tensão apesar das tecnologias emergentes de redução de volume.

Análise Geográfica

A Ásia-Pacífico gerou 40,3% da receita de 2025 e tem previsão de crescimento a um CAGR de 6,8% até 2031. O plano de rede de USD 546 bilhões da China abrange desde linhas de ultra-alta tensão até automação em nível de distrito. A Índia está canalizando INR 5,75 trilhões (USD 69 bilhões) para corredores de escoamento de sua ambição de 500 GW em renováveis. A ASEAN está investindo USD 290 bilhões para interligar uma supergrede regional.

O pacote de modernização de USD 13 bilhões de Washington, somado à meta de eletricidade com emissão líquida zero do Canadá até 2035, confere à região forte visibilidade futura. A concentração de data centers no norte da Virgínia e no noroeste do Pacífico acrescenta um bolsão concentrado de demanda por chaveamento isolado a gás sem SF₆. O roteiro da Europa gira em torno da integração de 300 GW de energia eólica offshore até 2050 e da descarbonização das redes de distribuição conforme o Pacto Verde. Somente a Alemanha reservou EUR 20 bilhões para corredores norte-sul, enquanto o Reino Unido planeja GBP 58 bilhões em atualizações de rede.

O Oriente Médio e a África são menores, mas estão acelerando. O projeto NEOM de USD 500 bilhões da Arábia Saudita e o programa de rede de USD 163 bilhões dos Emirados Árabes Unidos priorizam equipamentos compactos e digitais para campi de cidades inteligentes. A América do Sul se beneficia da expansão de 7.000 km de transmissão do Brasil e das iniciativas de eletrificação da mineração no Chile, enquanto a Austrália integra 5 GW de novas renováveis anualmente e amplia o armazenamento em baterias para equilibrar seu sistema de alta penetração de renováveis variáveis.

Cenário Competitivo

Os cinco maiores fornecedores — Siemens Energy, Schneider Electric, Hitachi Energy, ABB e Eaton — controlam cerca de metade da receita global, com concorrentes regionais como CHINT, Hyosung e CG Power adicionando outros 15 a 20%. O campo de batalha estratégico abrange tecnologia sem SF₆, subestações digitais e plataformas CC emergentes. O Blue GIS da Siemens Energy, certificado conforme a IEC 62271-1, registrou mais de 50 instalações europeias até o final de 2024. A ABB elevou a receita de Eletrificação em 16% em relação ao ano anterior no terceiro trimestre de 2024 com pedidos de data centers e renováveis. O monitoramento vinculado à nuvem da Schneider Electric reduz o tempo de inatividade não planejado em até 30% e se tornou um diferencial fundamental.

O equipamento xEnergy de 1.500 VCC da Eaton está entre as primeiras ofertas CC de nível utilitário, conquistando contratos com operadores em hiperescala. A NOJA Power está obtendo sucesso com religadores para isolamento de falhas em áreas rurais, enquanto a Ormazabal adapta estações compactas para a América Latina a um custo de 15 a 20% abaixo das importações europeias. A conformidade com a cibersegurança IEC 62351 eleva os obstáculos de P&D, favorecendo os titulares com equipes de engenharia mais robustas e pipelines de certificação.

Líderes do Setor de Chaveamento de Média Tensão

Schneider Electric SE

Siemens AG

Hitachi ABB Power Grids Ltd

General Electric Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: Em 2025, a Hyosung Heavy Industries garantiu um contrato de KRW 120 bilhões (aproximadamente USD 82 milhões) para fornecer transformadores de ultra-alta tensão ao Reino Unido. O acordo com a SP Energy Networks, parte da ScottishPower, apoia um projeto de energia eólica alinhado com as metas de neutralidade de carbono do Reino Unido.

- Setembro de 2025: A Eaton apresentou sua plataforma de CC de média tensão xEnergy com capacidade de interrupção de estado sólido de 2 ms e registrou pedidos iniciais de data centers em hiperescala.

- Junho de 2024: A CG Power garantiu um contrato de USD 120 milhões da Power Grid Corporation of India para chaveamento de 145 kV e 245 kV em apoio a corredores de renováveis.

- Junho de 2024: A Hitachi Energy comprometeu USD 300 milhões para expandir sua planta na Carolina do Sul para produção de chaveamento isolado a gás sem SF₆, com meta de aumento de produção em 2027.

- Março de 2024: O CHINT Group anunciou um hub de chaveamento de USD 200 milhões na Arábia Saudita para atender aos mandatos de localização da Visão 2030.

Escopo do Relatório Global do Mercado de Chaveamento de Média Tensão

Um chaveamento de média tensão é um conjunto de equipamentos elétricos alojados em uma estrutura predominantemente metálica. Este conjunto centralizado contém numerosos interruptores, transformadores, fusíveis e disjuntores. Os painéis elétricos são utilizados para melhor proteger, controlar e isolar os equipamentos elétricos. O relatório global do mercado de chaveamento de média tensão inclui:

| Chaveamento Isolado a Gás |

| Chaveamento Isolado a Ar |

| Outros |

| Chaveamento CA |

| Chaveamento CC |

| Interno |

| Externo |

| Concessionárias |

| Residencial |

| Comercial |

| Industrial |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Isolamento | Chaveamento Isolado a Gás | |

| Chaveamento Isolado a Ar | ||

| Outros | ||

| Por Tipo de Corrente | Chaveamento CA | |

| Chaveamento CC | ||

| Por Instalação | Interno | |

| Externo | ||

| Por Usuário Final | Concessionárias | |

| Residencial | ||

| Comercial | ||

| Industrial | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de chaveamento de média tensão em 2031?

Espera-se que atinja USD 55,08 bilhões, refletindo um CAGR de 4,85% de 2026 a 2031.

Qual tecnologia de isolamento está crescendo mais rapidamente?

As opções sem SF₆ que utilizam dielétricos sólidos, vácuo e ar limpo à base de fluoronitrila estão se expandindo a um CAGR de 10,5% à medida que os reguladores restringem o uso do SF₆.

Por que a Ásia-Pacífico é o maior contribuinte regional?

Os massivos investimentos em rede na China e na Índia, aliados à rápida urbanização e às adições de renováveis, conferem à Ásia-Pacífico uma participação de receita de 40,3% e a maior taxa de crescimento.

Como o segmento residencial está influenciando a demanda?

A adoção de solar em telhados e baterias está impulsionando um CAGR de 7,2% para instalações residenciais, deslocando os gastos com chaveamento para microrredes de bairro.

Qual é o papel da digitalização no crescimento do mercado?

As subestações digitais em conformidade com a IEC 61850 reduzem o tempo de comissionamento em até 40% e permitem manutenção preditiva, reforçando a demanda por chaveamento inteligente.

Como as proibições do SF₆ estão moldando o desenvolvimento de produtos?

A proibição gradual da UE obriga os fabricantes de equipamentos originais a comercializar chaveamento isolado a gás de ar limpo e à base de fluoronitrila, acelerando a transição para equipamentos de baixo potencial de aquecimento global em todo o mundo.

Página atualizada pela última vez em: