Tamanho e Participação de Mercado de Soluções de Controle de Poluição do Ar Industrial

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 88.18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 116.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.72% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Soluções de Controle de Poluição do Ar Industrial pela Mordor Intelligence

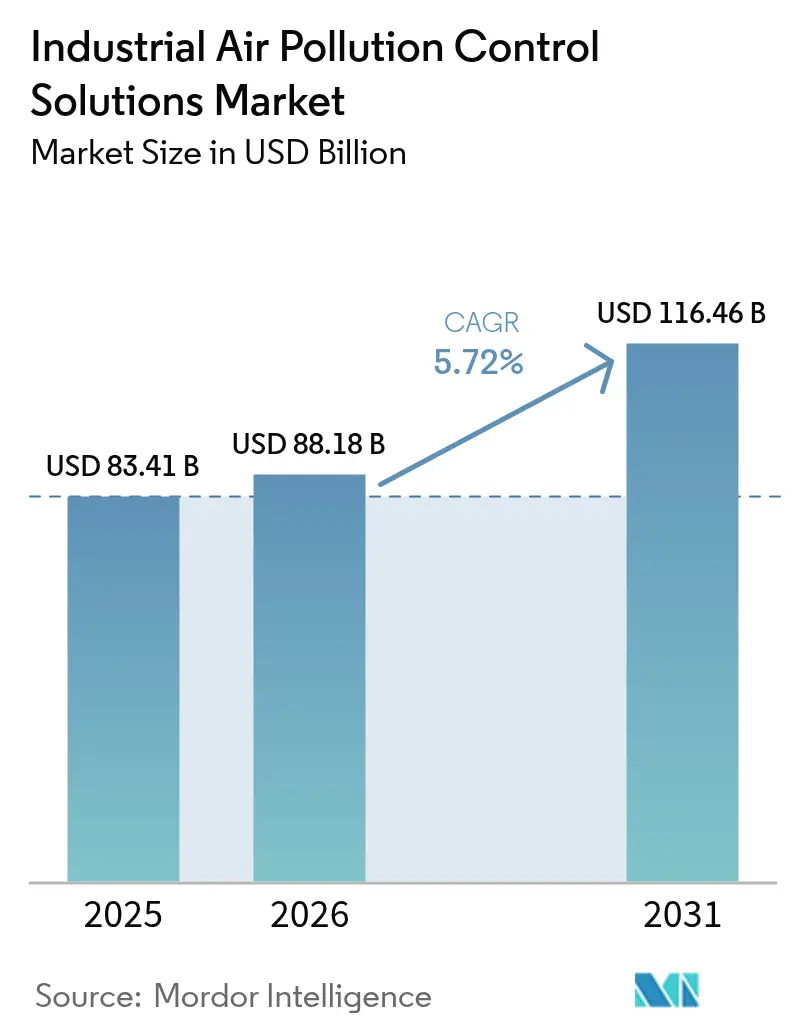

O tamanho do Mercado de Soluções de Controle de Poluição do Ar Industrial deverá crescer de USD 83,41 bilhões em 2025 para USD 88,18 bilhões em 2026 e está previsto para atingir USD 116,46 bilhões até 2031, a uma CAGR de 5,72% durante 2026-2031.

O impulso está ancorado no aperto sincronizado de políticas regulatórias, particularmente na Ásia-Pacífico, América do Norte e Europa, e na rápida difusão de tecnologias híbridas que reúnem o controle de partículas, óxidos de enxofre e óxidos de nitrogênio em uma única estrutura. Grandes retrofits em concessionárias de serviços públicos, a expansão de ativos de energia a partir de resíduos e a crescente adoção de plataformas de otimização assistidas por IA combinaram-se para antecipar os gastos de capital, enquanto pacotes modulares permitem que usuários industriais de menor porte cumpram as normas sem interrupções prolongadas. Em paralelo, clusters industriais de emissão líquida zero estão migrando de atualizações de poluente único para soluções integradas de controle de emissões, acelerando a demanda de substituição de equipamentos legados. Essas mudanças e uma base crescente de contratos de serviço de manutenção preditiva conferem ao mercado de soluções de controle de poluição do ar industrial uma trajetória estável de crescimento multianual, apesar das oscilações cíclicas na produção de indústrias de base.

Principais Conclusões do Relatório

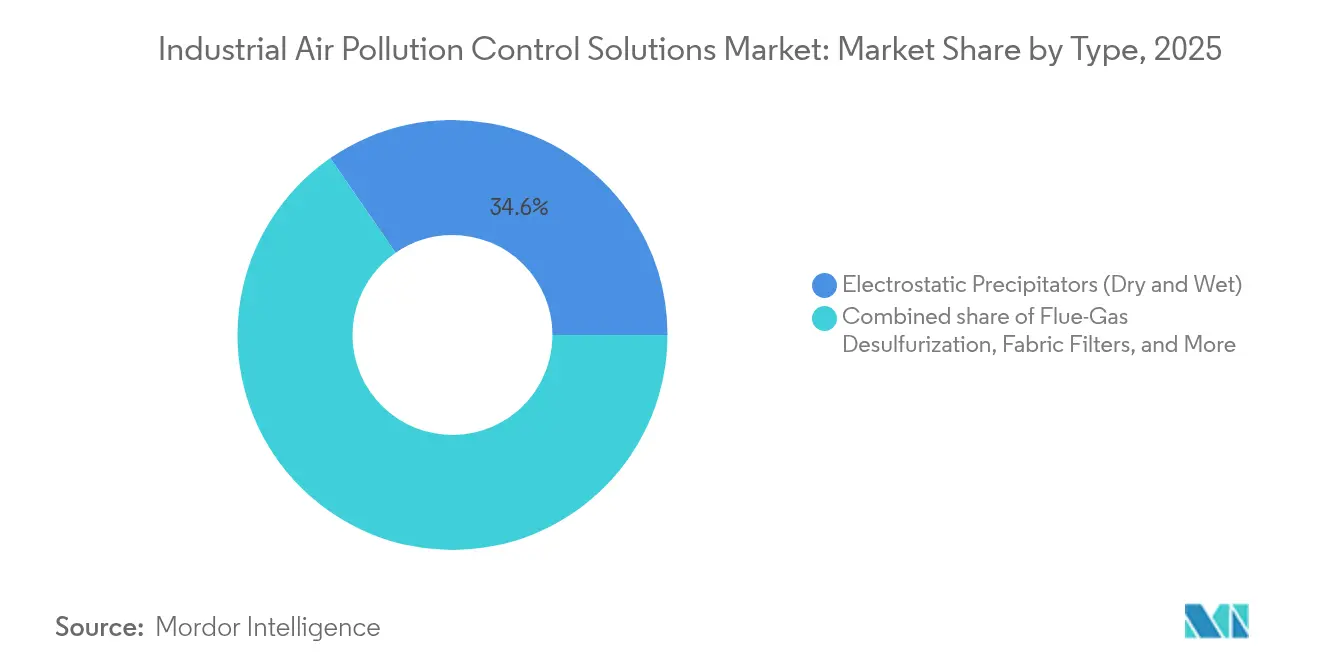

- Por tecnologia, os precipitadores eletrostáticos detinham 34,62% da participação de mercado de soluções de controle de poluição do ar industrial em 2025, enquanto os sistemas de redução catalítica seletiva estão projetados para superar o conjunto do mercado com uma CAGR de 7,79% até 2031.

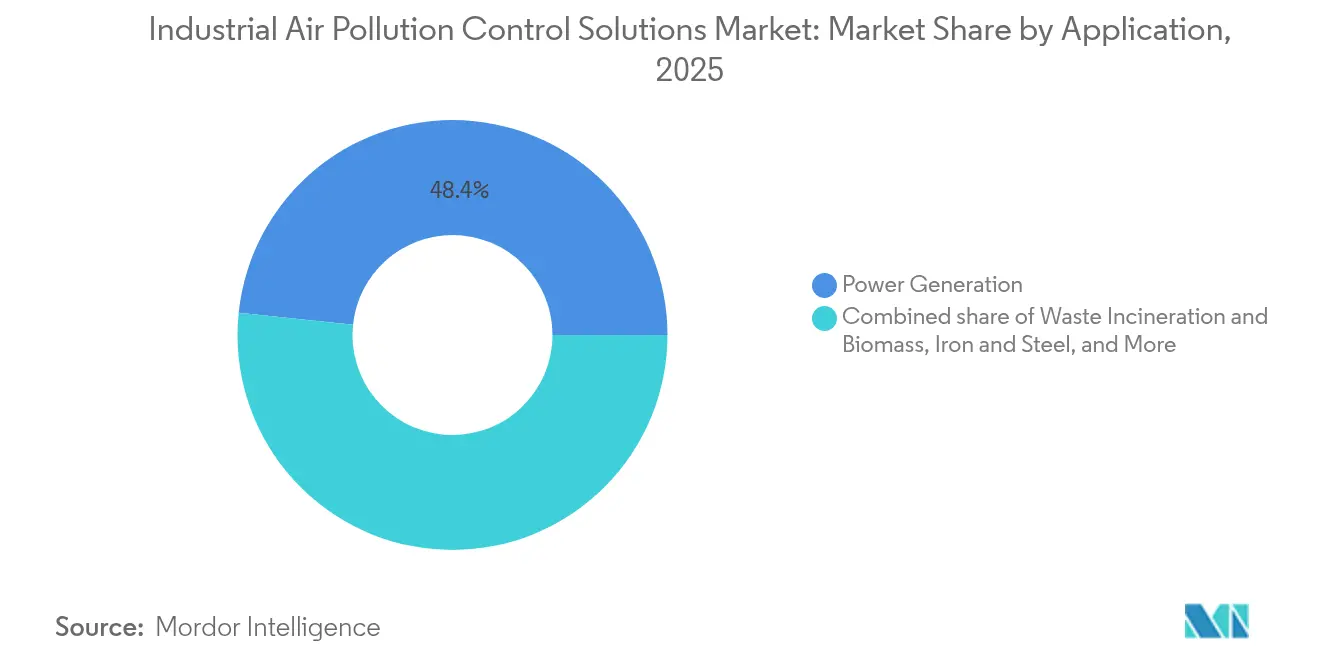

- Por aplicação, a geração de energia respondeu por 48,35% da demanda do mercado de soluções de controle de poluição do ar industrial em 2025, enquanto as unidades de energia a partir de resíduos e biomassa devem expandir-se a uma CAGR de 7,12% durante 2026-2031.

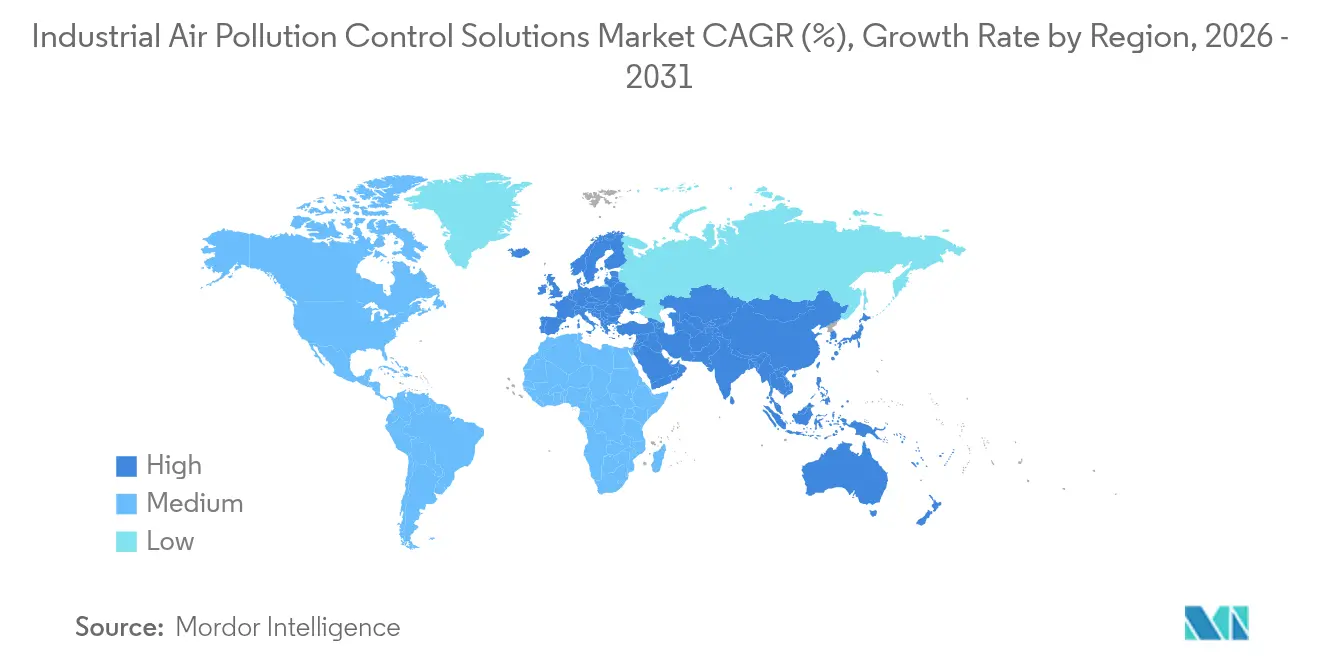

- Por geografia, a Ásia-Pacífico deteve 48,70% do mercado de soluções de controle de poluição do ar industrial em 2025 e deverá crescer a uma CAGR de 6,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Soluções de Controle de Poluição do Ar Industrial

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | |

|---|---|---|---|

| Regulamentações de emissões mais rígidas em múltiplos setores | +1.8% | Global, com impacto concentrado na UE, América do Norte e China | Curto prazo (≤ 2 anos) |

| Crescente conscientização sobre saúde pública em economias emergentes | +1.2% | Núcleo da APAC, com transbordamento para o Oriente Médio e África e América Latina | Médio prazo (2-4 anos) |

| Ganhos de eficiência com catalisadores de próxima geração e gêmeos digitais | +0.9% | Global, com adoção antecipada na América do Norte e Norte da Europa | Médio prazo (2-4 anos) |

| Expansão contínua de plantas de carvão para gás e de energia a partir de resíduos na APAC | +1.1% | APAC, particularmente China, Índia e países da ASEAN | Longo prazo (≥ 4 anos) |

| Manutenção preditiva habilitada por IA reduz o risco de conformidade | +0.6% | Global, com adoção premium em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Clusters industriais de emissão líquida zero adotando pacotes modulares de controle de poluição do ar | +0.7% | América do Norte, UE, com projetos-piloto na APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de Emissões Mais Rígidas em Múltiplos Setores

A Diretiva de Emissões Industriais revisada da União Europeia entrou em vigor em agosto de 2024, obrigando as instalações industriais a reduzir os principais poluentes em até 40% em relação aos níveis de 2020. O aperto paralelo nos Estados Unidos agora visa cortes mais profundos de NOx provenientes de novas turbinas estacionárias, com regras em consulta pública destinadas a eliminar 2.659 toneladas de NOx anualmente até 2032. A convergência entre os limites da UE e dos EUA cria um patamar global de conformidade de facto que impulsiona pedidos antecipados de reatores SCR de alta seletividade, sistemas de precipitação eletrostática úmida e módulos híbridos. A fiscalização é igualmente visível na Ásia: o regime ampliado de licenciamento da Coreia do Sul agora abrange 1.013 instalações industriais, contra 400 há quatro anos, contribuindo para leituras nacionais recordes de baixo PM2,5 em 2024(1)Anadolu Agency, "Qual é o Segredo por Trás do Avanço na Qualidade do Ar da Coreia do Sul?," aa.com.tr . Operadores de cimento e aço responderam agrupando controles de enxofre, nitrogênio e poeira em contratos únicos de EPC, sinalizando uma clara mudança em relação a retrofits fragmentados. Coletivamente, essas medidas ampliam o conjunto endereçável de instalações e antecipam os gastos para a parte inicial da janela de previsão.

Crescente Conscientização sobre Saúde Pública em Economias Emergentes

O Programa Nacional de Ar Limpo da Índia agora busca reduções de 40% nas partículas em suspensão em mais de 100 cidades até 2026, uma meta apoiada por um mercado de tecnologia ambiental avaliado em USD 23 bilhões e em expansão a 7,5% ao ano(2)Departamento de Comércio dos Estados Unidos, "Índia – Tecnologia Ambiental," trade.gov . A Tailândia seguiu com aprovação em nível ministerial de um projeto de lei dedicado à gestão da qualidade do ar em 2024. Estudos de economia da saúde na China sugerem que controles mais rigorosos de partículas poderiam evitar 218.000 mortes prematuras até 2030, impulsionando o apoio local a investimentos de controle ao final do processo. Compradores corporativos também capturam benefícios tangíveis de produtividade; sensores instalados em zonas industriais indicam que uma queda de 10 µg/m³ no PM2,5 eleva a produção dos trabalhadores o suficiente para adicionar 1% à lucratividade no nível da planta, uma constatação que deslocou as discussões nos conselhos de administração do risco de conformidade para o aumento das margens. Esquemas de precificação de carbono em Singapura e Indonésia incorporam esses benefícios à saúde nos balanços de cap-and-trade, transformando o ar mais limpo em um ativo negociável, ampliando ainda mais o mercado de soluções de controle de poluição do ar industrial.

Ganhos de Eficiência com Catalisadores de Próxima Geração e Gêmeos Digitais

O catalisador METEOR da CORMETECH reduz as emissões de NOx, CO, VOC e THC na mesma unidade, representando um avanço significativo no controle de múltiplos poluentes. Gêmeos digitais habilitados por IA agora estão integrados a reatores SCR e precipitadores eletrostáticos para ajustar o fornecimento de energia, a vibração dos eletrodos e o fluxo de amônia, reduzindo frequentemente o consumo de energia em 8-12% enquanto mantém as concentrações de saída abaixo dos limites regulatórios. Pilotos de campo em embarcações oceânicas demonstram monitoramento preditivo em tempo real que sinaliza desvios antes de desencadear infrações regulatórias. No que tange às partículas, projetos de precipitadores eletrostáticos com retificador integrado comutado alcançam 0,5 mg/Nm³ de poeira na saída, enquanto controladores adaptativos de jato pulsado prolongam a vida útil dos sacos filtrantes em 30%. Filtros catalíticos de alta temperatura que recuperam o calor residual estão emergindo agora nas indústrias química e metalúrgica de metais não ferrosos, deslocando o cálculo de custos de simples conformidade para retorno energético positivo. Esses saltos de desempenho convencem operadores com orçamentos restritos de controle a migrar de dispositivos de poluente único para sistemas integrados, ampliando a receita média por projeto para os fornecedores de equipamentos.

Expansão Contínua de Plantas de Carvão para Gás e de Energia a partir de Resíduos na APAC

A China anunciou incentivos financeiros aprimorados para usinas de carvão que reduzam a intensidade de emissões em 20% até 2025 e 50% até 2027, garantindo um pipeline de retrofits por vários anos. A região também abriga a maior unidade de CCUS do setor de cimento a oxicombustão do mundo, agora operando em plena capacidade e demonstrando 95% de captura de CO₂. A demanda paralela decorre de conversões de carvão para gás no valor de USD 246 milhões, como o projeto norte-americano da Babcock & Wilcox que ainda utiliza leitos catalíticos de origem da APAC. Os países da ASEAN acrescentam impulso por meio de mandatos crescentes de energia a partir de resíduos, exigindo emissões ultrabaixas de dioxinas, NOx e gases ácidos em novos incineradores. Dada a heterogeneidade dos combustíveis, os operadores especificam cada vez mais pacotes modulares com capacidade de bypass, um nicho em que o mercado de soluções de controle de poluição do ar industrial conta com poucos concorrentes estabelecidos e forte potencial de margem.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto capex e opex de instalações avançadas de controle de poluição do ar | -1.4% | Global, com impacto agudo em mercados emergentes sensíveis a custos | Curto prazo (≤ 2 anos) |

| Desativação de ativos movidos a carvão em mercados da OCDE | -0.8% | América do Norte, UE, com impacto seletivo na APAC desenvolvida | Médio prazo (2-4 anos) |

| Volatilidade da cadeia de suprimentos para vanádio e outros materiais catalíticos | -0.6% | Global, com impacto concentrado nas implantações de sistemas SCR | Curto prazo (≤ 2 anos) |

| Mudança para controle no processo reduz a demanda de controle ao final do processo | -0.5% | Global, com adoção antecipada em setores de manufatura avançada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Capex e Opex de Instalações Avançadas de Controle de Poluição do Ar

Retrofits abrangentes podem custar entre USD 50-200 milhões por local, com despesas de sorventes, reagentes e eletricidade elevando os custos operacionais anuais em 10-15%. Conjuntos SCR premium que integram software de gêmeo digital têm preço 30-40% acima das unidades convencionais, colocando-os fora do alcance de muitos fundidores e fábricas de cerâmica de médio porte. As lacunas de financiamento em países em desenvolvimento prolongam assim os ciclos de substituição de equipamentos. O setor está se voltando para módulos compactos e modelos de arrendamento-operação-transferência, mas as fricções de capital ainda reduzem em quase 1,5 ponto percentual a CAGR de outro modo endereçável. Garantias de empréstimo público-privado, como o pacote de USD 77 milhões do Departamento de Energia dos Estados Unidos para o Projeto Tundra, ajudam a fechar grandes negócios com concessionárias, mas as pequenas empresas permanecem mal atendidas(3)Departamento de Energia dos Estados Unidos, "Avaliação Ambiental Final do Projeto Tundra," netl.doe.gov. Até que o financiamento baseado em ativos se torne comum, o mercado de soluções de controle de poluição do ar industrial ficará aquém de seu potencial de demanda teórico em regiões sensíveis a custos.

Desativação de Ativos Movidos a Carvão em Mercados da OCDE

A Administração de Informação de Energia dos Estados Unidos relata que 9,5% da capacidade doméstica de carvão optou pela desativação em vez de investir em retrofits de mercúrio e tóxicos pós-2024(4)Administração de Informação de Energia dos Estados Unidos, "Estratégias de Conformidade dos Operadores de Usinas Termelétricas a Carvão," eia.gov. A Europa mostra o mesmo padrão à medida que os preços do carbono empurram as unidades mais antigas para fora da rede. Cada GW de capacidade desativada elimina aproximadamente USD 25-45 milhões em potenciais pedidos de equipamentos de controle, reduzindo diretamente a receita endereçável. Dito isso, as frotas remanescentes muitas vezes se comprometem com reformas maiores de múltiplos poluentes para garantir prorrogações de licença, compensando parcialmente o volume perdido. Algumas concessionárias adotam estratégias híbridas — co-queimando biomassa ou hidrogênio — exigindo assim novos filtros catalíticos capazes de operar em janelas de temperatura mais amplas. Os prestadores de serviços também monetizam a desativação, o tratamento de resíduos e o trabalho de transferência de ativos, amortecendo o impacto negativo, mas sem substituir integralmente o pipeline de projetos greenfield perdido.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Sistemas de Redução Catalítica Seletiva Aceleram a Adoção de Múltiplos Poluentes

Os precipitadores eletrostáticos detiveram uma participação de 34,62% no mercado de soluções de controle de poluição do ar industrial em 2025, confirmando seu status como solução padrão para a remoção de partículas. Embora a atividade de substituição de fontes de alimentação de alta frequência e retificadores integrados comutados mantenha a base instalada atualizada, o destaque de crescimento deslocou-se para os sistemas SCR, que avançam a uma CAGR de 7,79% em resposta às reduções dos limites de NOx na China, na UE e em vários estados norte-americanos. Os fornecedores se diferenciam por meio de formulações aprimoradas de vanádio-titânia que resistem a cargas mais elevadas de enxofre e poeira, reduzindo o escorregamento de amônia e os ciclos de manutenção. Unidades híbridas que acoplam reatores SCR à montante de estágios de precipitação eletrostática úmida reduzem a área total em até 25%, uma vantagem decisiva em plantas com pouco espaço disponível. Os filtros de tecido continuam ganhando participação em fornos de cimento e fundições secundárias de chumbo que buscam limites de partículas abaixo de 5 mg/Nm³, enquanto os retrofits de dessulfurização de gases de combustão permanecem indispensáveis para pilhas de carvão envelhecidas. A filtração catalítica avançada, capaz de tratar poeira, SO₂ e NOx em uma única passagem, exemplifica a marcha do mercado em direção a projetos integrados e sustenta o aumento do preço médio por megawatt de capacidade.

O tamanho do mercado de soluções de controle de poluição do ar industrial apenas para equipamentos SCR está projetado para subir de USD 25,22 bilhões em 2026 para USD 36,69 bilhões até 2031, refletindo tanto a demanda de novas construções quanto a substituição ao fim da vida útil em concessionárias e refinarias petroquímicas. Simultaneamente, sistemas de injeção de carbono ativado e dosagem de sorventes secos registram nova adoção em retrofits de controle de mercúrio, embora a partir de uma base inferior. Oxidadores a plasma e ultravioleta permanecem em nicho, mas crescem em fábricas de semicondutores e fluxos especializados de COV onde os oxidadores térmicos convencionais representariam risco de contaminação do produto. Coletivamente, essas tendências tecnológicas ressaltam uma mudança da otimização de poluente único para o controle holístico, posicionando os fornecedores com portfólios amplos para uma participação superior na carteira de clientes.

Por Aplicação: Plantas de Energia a partir de Resíduos Superam a Geração de Energia Tradicional

A geração de energia deteve 48,35% da demanda do mercado de soluções de controle de poluição do ar industrial em 2025, graças à contínua predominância do carvão e da linhita em muitas redes elétricas nacionais. O retrofit de dessulfurização de gases de combustão e a adição de camadas catalíticas em arrays SCR existentes formam a maior parte dos pedidos de curto prazo. No entanto, o nicho de crescimento mais rápido está na energia a partir de resíduos e na combustão de biomassa, que deve expandir-se a uma CAGR de 7,12% até 2031 à medida que os municípios se voltam para estruturas de economia circular. As linhas modernas de incineração de resíduos exigem o controle simultâneo de dioxinas, metais pesados, gases ácidos e óxidos de nitrogênio, tornando-as terreno fértil para trens de filtros catalíticos híbridos que fundem a captura de poeira, gases ácidos e NOx em um único conjunto vertical.

O tamanho do mercado de soluções de controle de poluição do ar industrial para o segmento de energia a partir de resíduos está previsto para crescer de USD 9,75 bilhões em 2026 para USD 13,75 bilhões até 2031. Os fornos de cimento e cal adotam a oxicombustão com captura de CO₂ pós-combustão, exigindo tecidos de câmara de filtragem ultrarrobustos e metais para lavadores úmidos que resistam a condições ácidas. Complexos de ferro e aço que experimentam processos de ferro de redução direta baseados em hidrogênio requerem filtração catalítica de alta temperatura em vez de filtros de tecido convencionais. Operadores químicos e petroquímicos, diante de amplos espectros de poluentes, demandam cada vez mais câmaras de combustão secundária modulares combinadas com estágios de polimento SCR e precipitação eletrostática úmida. Essas mudanças diversificam a base de clientes e reduzem a dependência de grandes projetos de carvão.

Análise Geográfica

A Ásia-Pacífico detém 48,70% da receita do mercado de soluções de controle de poluição do ar industrial em 2025 e sustenta a trajetória mais acentuada com uma CAGR de 6,18% até 2031. Os incentivos fiscais de Pequim para cortes de 50% na intensidade de emissões de carvão até 2027, o setor de tecnologia ambiental da Índia avaliado em USD 23 bilhões e em expansão de 7,5% ao ano, e o bem-sucedido combate ao PM2,5 da Coreia do Sul impulsionam a demanda agregada. O roteiro de Transformação Verde do Japão canaliza capital para retrofits nos setores de aço, produtos químicos e cimento, enquanto os esquemas de precificação de carbono da ASEAN transformam os limites de emissões em passivos financeiros que os operadores industriais devem cobrir por meio de atualizações rápidas de equipamentos. A região também abriga o maior pipeline de novas instalações de energia a partir de resíduos, intensificando a demanda por sistemas híbridos integrados.

A América do Norte representa uma arena madura, porém lucrativa, focada em atualizações de equipamentos e contratos de serviço de ciclo de vida. As propostas de normas federais de NOx para turbinas e substanciais conversões de carvão para gás sustentam um fluxo de pedidos de sistemas SCR, câmaras de filtragem e lavadores úmidos. Grandes retrofits de CCUS, como o Projeto Tundra no valor de USD 77 milhões, ampliam ainda mais o escopo das soluções integradas. Os créditos fiscais canadenses de captura de carbono impulsionam as plantas de cimento e fertilizantes em direção a precipitadores eletrostáticos úmidos de alta capacidade e filtros catalíticos híbridos. Os crescentes corredores industriais do México apresentam nichos de demanda por pacotes de injeção de sorventes secos de boa relação custo-benefício.

A Europa mantém a vanguarda das políticas por meio da Diretiva de Emissões Industriais de 2024, estendendo a cobertura à mineração de metais e à produção de baterias. As plantas de cimento alemãs que testam unidades de captura de 95% de CO₂ e as plantas de energia a partir de resíduos finlandesas que especificam captura de carbono de fluxo completo destacam o apetite da região por soluções híbridas de ponta. A América do Sul registra pedidos incipientes de produtores brasileiros de aço e cimento, enquanto a demanda do Oriente Médio e África concentra-se no condicionamento de gases de combustão para instalações de refino e processamento de gás, incluindo o retrofit de lavador de CO₂ na Usina de Energia Duvha, na África do Sul.

Cenário Competitivo

O mercado de soluções de controle de poluição do ar industrial é moderadamente fragmentado: cerca de 10 fornecedores globais cobrem 60-65% da capacidade instalada, mas existem dezenas de especialistas regionais. A consolidação acelerou em 2025, quando a ANDRITZ concluiu a aquisição da LDX Solutions por USD 100 milhões, adicionando linhas de precipitação eletrostática úmida e oxidador regenerativo, e reforçando suas credenciais de fornecedor de solução completa. A competência em sistemas híbridos diferencia os líderes; o catalisador METEOR da CORMETECH trata quatro poluentes simultaneamente, enquanto os elementos de filtro catalítico da Dürr fundem a captura de poeira com as funções de De-NOx e De-SOx. A digitalização é o segundo campo de batalha: os fornecedores equipam câmaras de filtragem e unidades SCR com controladores de IA que reduzem o consumo de energia e preveem falhas nos sacos filtrantes, retendo os clientes por meio de taxas recorrentes de software.

O crescimento em espaços ainda não atendidos emerge em torno de módulos compactos para parques industriais de emissão líquida zero. O Fórum Econômico Mundial mapeou 20 clusters que buscam soluções integradas, um nicho em que modelos flexíveis de arrendamento-operação superam as propostas tradicionais de EPC(6)Fórum Econômico Mundial, "Transição de Clusters Industriais," weforum.org. Disruptores da Coreia do Sul e do Japão exploram purificadores eletrostáticos sem filtro para partículas ultrafinas, oferecendo alternativas sem manutenção em ambientes internos e industriais de nicho. Ao mesmo tempo, estratégias centradas em serviços ganham terreno: os fabricantes de equipamentos originais garantem o desempenho das chaminés, fornecem reagentes e operam a camada de dados, gerando fluxos de anuidade que suavizam a volatilidade de receita. Diante das oscilações no custo dos insumos de vanádio e elementos de terras raras, algumas empresas de catalisadores estão formando alianças de fornecimento com mineradores à montante para assegurar estabilidade de preços e proteger as margens.

Líderes do Setor de Soluções de Controle de Poluição do Ar Industrial

Mitsubishi Hitachi Power Systems Ltd

Thermax Ltd

Babcock & Wilcox Enterprises Inc

General Electric Company

Fujian Longking Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A ANDRITZ adquiriu a LDX Solutions por aproximadamente USD 100 milhões, adicionando tecnologias de precipitador eletrostático úmido e oxidador térmico regenerativo para fortalecer seu portfólio de tecnologia ambiental e ampliar as capacidades de redução de emissões nos mercados norte-americanos.

- Janeiro de 2025: A Rensa Filtration concluiu a aquisição da Air Filtration Co. Inc., fabricante e distribuidora de produtos de filtração de ar para as indústrias de pintura e acabamento, incluindo instalações de produção na Califórnia e em Iowa, para expandir suas capacidades de filtração de ar.

- Dezembro de 2024: A Trane Technologies adquiriu a BrainBox AI, especialista em soluções de eficiência energética para edifícios inteligentes e sistemas de climatização, para aprimorar suas ofertas em tecnologias de eficiência energética cruciais para melhorar a qualidade do ar e reduzir a poluição do ar industrial.

- Novembro de 2024: A Fuel Tech assegurou USD 2 milhões em pedidos globais de controle de poluição do ar nos EUA, Europa e Sudeste Asiático, incluindo sistemas SCR com entrega de reagente UDI e demonstrações de tecnologia SNCR para unidades alimentadas a biomassa, com entregas programadas até o terceiro trimestre de 2025.

Escopo do Relatório Global do Mercado de Soluções de Controle de Poluição do Ar Industrial

O relatório do mercado de soluções de controle de poluição do ar industrial inclui:

| Precipitadores Eletrostáticos (Secos e Úmidos) |

| Dessulfurização de Gases de Combustão (Úmida, Seca, Semisseca) |

| Redução Catalítica Seletiva (SCR) e Desnitrificação |

| Filtros de Tecido (Câmara de Filtragem, Cartucho) |

| Sistemas Híbridos e de Múltiplos Poluentes |

| Injeção de Carbono Ativado e Sorventes |

| Outros (Oxidadores, Ultravioleta, Plasma) |

| Geração de Energia |

| Cimento e Cal |

| Ferro e Aço |

| Produtos Químicos e Petroquímicos |

| Incineração de Resíduos e Biomassa |

| Celulose e Papel |

| Outros (Produtos Farmacêuticos, Alimentos e Bebidas) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Precipitadores Eletrostáticos (Secos e Úmidos) | |

| Dessulfurização de Gases de Combustão (Úmida, Seca, Semisseca) | ||

| Redução Catalítica Seletiva (SCR) e Desnitrificação | ||

| Filtros de Tecido (Câmara de Filtragem, Cartucho) | ||

| Sistemas Híbridos e de Múltiplos Poluentes | ||

| Injeção de Carbono Ativado e Sorventes | ||

| Outros (Oxidadores, Ultravioleta, Plasma) | ||

| Por Aplicação | Geração de Energia | |

| Cimento e Cal | ||

| Ferro e Aço | ||

| Produtos Químicos e Petroquímicos | ||

| Incineração de Resíduos e Biomassa | ||

| Celulose e Papel | ||

| Outros (Produtos Farmacêuticos, Alimentos e Bebidas) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de soluções de controle de poluição do ar industrial?

O mercado foi avaliado em USD 88,18 bilhões em 2026 e está projetado para alcançar USD 116,46 bilhões até 2031.

Qual segmento está crescendo mais rapidamente no mercado de soluções de controle de poluição do ar industrial?

As instalações de energia a partir de resíduos e biomassa formam a aplicação de expansão mais rápida, avançando a uma CAGR de 7,12% durante 2026-2031.

Por que os sistemas de redução catalítica seletiva estão ganhando participação?

A demanda por SCR cresce porque os limites globais de NOx estão se tornando mais rígidos e as novas formulações de catalisadores agora possibilitam a remoção de múltiplos poluentes, impulsionando o segmento a uma CAGR de 7,79%.

Qual é a importância da Ásia-Pacífico para o crescimento futuro?

A Ásia-Pacífico já responde por 48,70% da receita global e deve crescer a 6,18% ao ano, impulsionada pelos programas de retrofit da China, Índia e ASEAN.

Qual é o principal obstáculo para uma adoção mais ampla das tecnologias avançadas de controle de emissões?

Os elevados custos iniciais de capital e operacionais, especialmente para unidades híbridas integradas, continuam sendo a principal barreira à adoção, reduzindo a CAGR do mercado em um estimado de 1,4 ponto percentual.

Como a digitalização está remodelando o cenário competitivo?

A manutenção preditiva habilitada por IA e a otimização por gêmeo digital reduzem os custos de energia e prolongam a vida útil dos componentes, conferindo aos fornecedores com ofertas robustas de software uma vantagem competitiva duradoura.

Página atualizada pela última vez em: