Tamanho e Participação do Mercado de Geração de Hidrogênio

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 193.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 242.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.67% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Geração de Hidrogênio por Mordor Intelligence

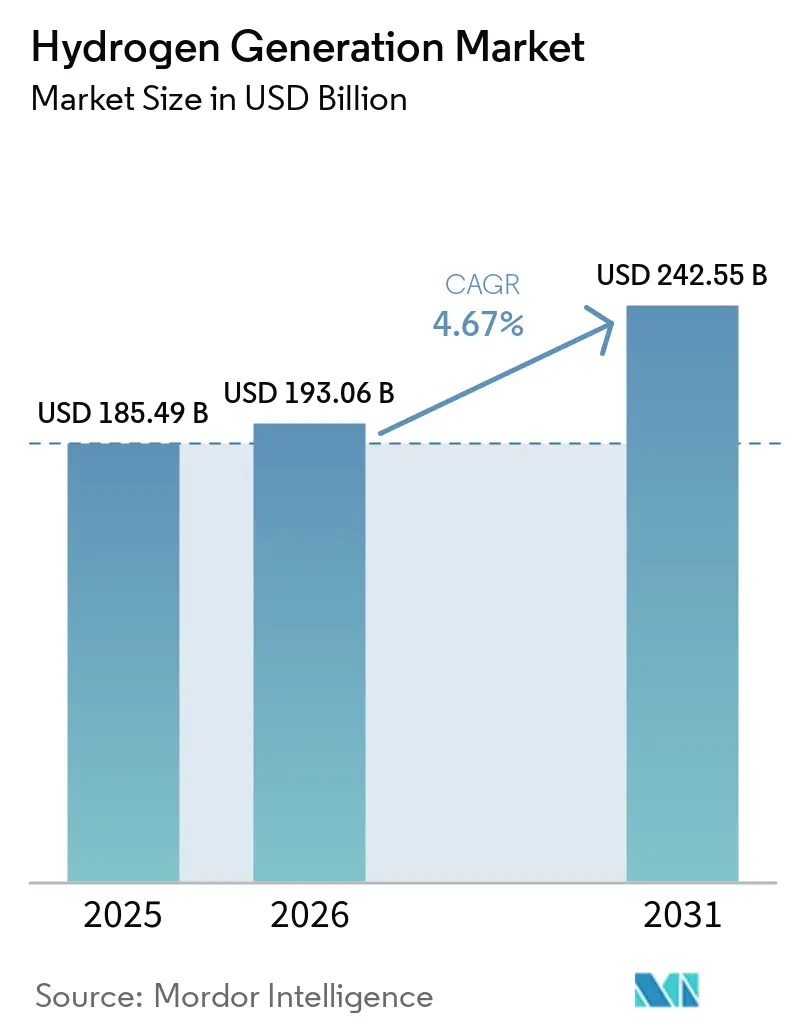

O tamanho do Mercado de Geração de Hidrogênio foi avaliado em USD 185,49 bilhões em 2025 e estima-se que cresça de USD 193,06 bilhões em 2026 para atingir USD 242,55 bilhões até 2031, a um CAGR de 4,67% durante o período de previsão (2026-2031).

Uma cadeia de suprimentos de hidrogênio cinza ainda dominante entrega produção a baixo custo, mas as rotas verdes apoiadas por políticas públicas estão escalando rapidamente à medida que créditos fiscais e cotas de combustíveis renováveis reformulam a economia dos projetos. Os custos dos eletrolisadores estão recuando, enquanto contratos de energia solar e eólica em escala de utilidade no Oriente Médio e na Austrália fornecem eletricidade a preços baixos que aceleram os investimentos. A Ásia-Pacífico concentra a maior parte da demanda, mas as regras de adicionalidade da União Europeia e o crédito da Seção 45V dos Estados Unidos estão transformando essas regiões em adotantes precoces de fornecimento de baixo carbono. A concorrência está se ampliando além dos incumbentes de gases industriais, à medida que fabricantes de eletrolisadores, desenvolvedores de energias renováveis e produtores de petróleo e gás correm para garantir acordos de compra de longo prazo.

Principais Conclusões do Relatório

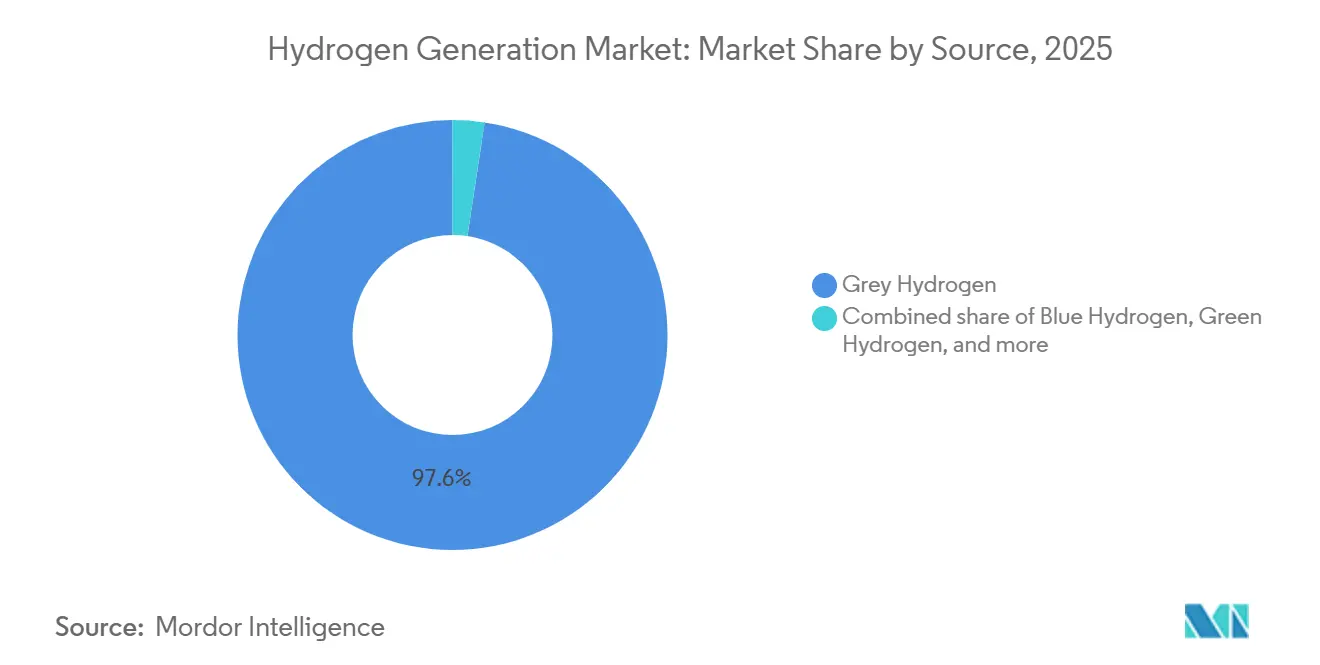

- Por fonte, o hidrogênio cinza detinha 97,62% da participação do mercado de geração de hidrogênio em 2025, enquanto o hidrogênio verde avança a um CAGR de 34,30% até 2031.

- Por tecnologia, a reforma a vapor de metano liderou com 61,90% de participação do tamanho do mercado de geração de hidrogênio em 2025, e a eletrólise está se expandindo a um CAGR de 10,44% até 2031.

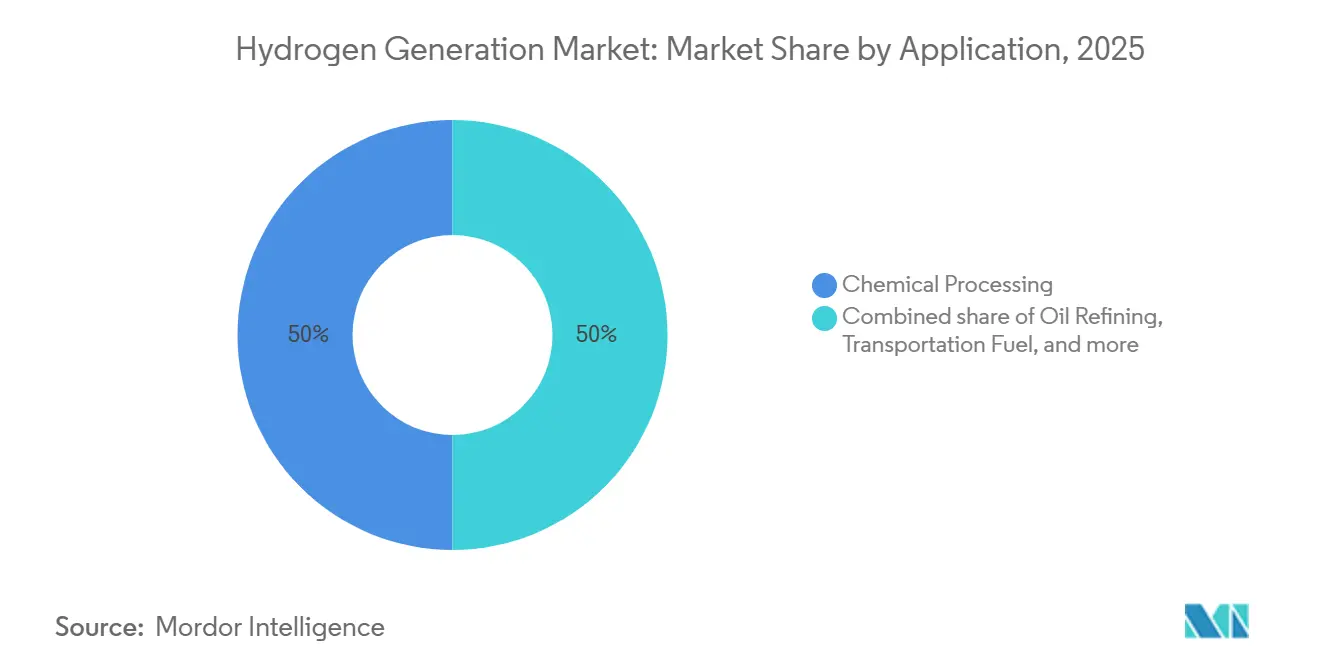

- Por aplicação, o processamento químico capturou 50,05% da participação de receita em 2025; as aplicações de combustível para transporte estão crescendo a um CAGR de 19,89% até 2031.

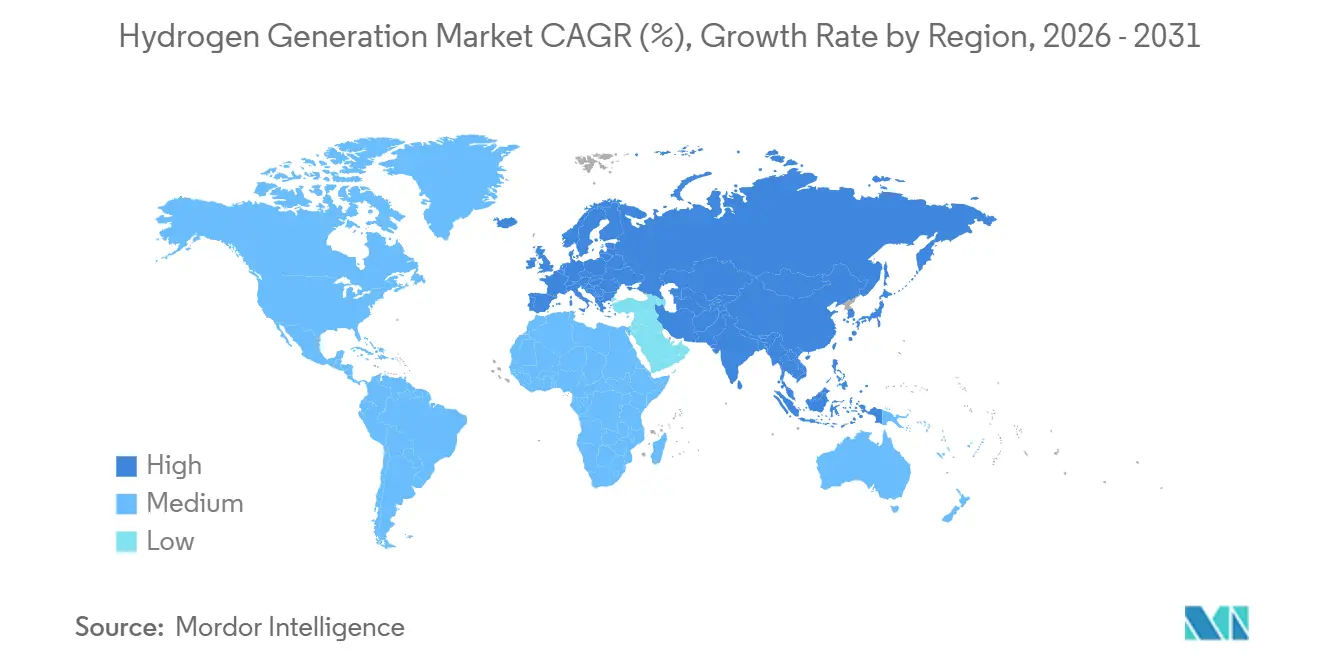

- Por geografia, a Ásia-Pacífico respondeu por 54,54% do tamanho do mercado de geração de hidrogênio em 2025 e deve crescer a um CAGR de 5,85% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Geração de Hidrogênio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandato RFNBO da UE Acelerando Acordos de Compra de Hidrogênio Verde | 1.20% | Europa e Norte da África | Médio prazo (2 a 4 anos) |

| Créditos Fiscais IRA e Seção 45V dos EUA Impulsionando a Construção Doméstica de Eletrolisadores | 1.50% | Estados Unidos e Canadá | Curto prazo (≤2 anos) |

| Política Chinesa de Mistura de Carvão para Hidrogênio Sustentando Projetos Cinza e Azul | 0.80% | China e ASEAN | Longo prazo (≥4 anos) |

| Centros de Exportação de Amônia do Oriente Médio Criando Demanda por Hidrogênio Verde em Escala de GW | 1.10% | Emirados Árabes Unidos e Arábia Saudita | Médio prazo (2 a 4 anos) |

| Programas HySustain dos Siderúrgicos Nórdicos | 0.40% | Suécia, Finlândia, Noruega | Médio prazo (2 a 4 anos) |

| Cadeia de Suprimentos de Hidrogênio Liquefeito Japão–Austrália | 0.30% | Japão e Austrália | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Mandato RFNBO da UE Acelerando Acordos de Compra de Hidrogênio Verde

O regulamento de Combustíveis Renováveis de Origem Não Biológica entrou em vigor em 2024 e está acelerando o crescimento no mercado de geração de hidrogênio ao obrigar as refinarias europeias a adquirir hidrogênio renovável certificado. Contratos de fornecimento de dez anos assinados em 2025 garantiram mais de 1,2 GW de capacidade de eletrolisadores ibéricos a preços próximos de EUR 4,50 (USD 4,90) por quilograma. As regras de adicionalidade proíbem certificados desvinculados, de modo que os desenvolvedores estão co-localizando fazendas solares e eólicas, deslocando a capacidade renovável dos mercados de energia elétrica e elevando os preços de carga base de verão em 8% no sul da Europa. Os exportadores norte-africanos estão negociando padrões de equivalência que poderiam abrir um gasoduto mediterrâneo até 2027. Os pioneiros, portanto, obtêm um prêmio de preço, mas os custos mais elevados de energia elétrica comprimem as margens para a indústria local.

Créditos Fiscais IRA e Seção 45V dos EUA Impulsionando a Construção Doméstica de Eletrolisadores

A Seção 45V oferece até USD 3,00 por quilograma para hidrogênio de emissões quase nulas, criando uma década de receita garantida e desencadeando anúncios de múltiplos gigawatts no mercado de geração de hidrogênio. Um complexo na Louisiana avaliado em USD 4,5 bilhões combinará 1,5 GW de eletrólise com energia eólica offshore e tem como meta o início das operações em 2028.[1]Air Products, "Anúncio do Complexo da Seção 45V na Louisiana," airproducts.com Quatro hubs apoiados pelo Departamento de Energia dos EUA, totalizando 800 MW de capacidade, receberam garantias de empréstimo condicionais em 2025. As diretrizes permitem que reformadores de metano a vapor retrofitados acessem créditos de nível inferior, impulsionando 2,3 Mt por ano de projetos de captura de carbono.[2]Departamento do Tesouro dos EUA, Orientações sobre o Crédito Fiscal da Seção 45V,

home.treasury.gov A data de encerramento em 2033 continua sendo um risco de refinanciamento para os investidores.

Política Chinesa de Mistura de Carvão para Hidrogênio Sustentando Projetos Cinza e Azul

Uma diretiva de fevereiro de 2025 permite que as redes de gás transportem até 30% de hidrogênio proveniente da gaseificação de carvão, desde que 60% do carbono seja capturado, apoiando o mercado de geração de hidrogênio. A nova planta da Sinopec de 300 kt por ano na Mongólia Interior integra captura que armazena 180 kt de CO₂ por ano.[3]Sinopec, "Planta de Hidrogênio Azul da Mongólia Interior," sinopec.com A regra mantém os ativos de carvão em operação a USD 1,10–1,40 por quilograma, aproximadamente metade do custo do hidrogênio verde importado. Os subsídios provinciais cobrem 40% das despesas de capital com equipamentos de captura, retardando uma transição em massa para a eletrólise. Limiares de captura mais baixos do que os da Europa, no entanto, limitarão a elegibilidade para exportação.

Centros de Exportação de Amônia do Oriente Médio Criando Demanda por Hidrogênio Verde em Escala de GW

Os baixos preços da energia solar de USD 0,015–0,020 por kWh permitem que projetos como a planta NEOM de 2,2 GW produzam hidrogênio a USD 2,50 por quilograma, fortalecendo o mercado de geração de hidrogênio antes do transporte. A instalação atingiu a conclusão mecânica em 2026 e abastecerá 1,2 Mt por ano de amônia destinada à Ásia sob contratos de compra de 30 anos. Um projeto de 1 GW da Masdar-TotalEnergies segue o mesmo modelo em Abu Dhabi. O transporte de amônia evita o hidrogênio criogênico e chega ao Japão a cerca de USD 450 por tonelada, com preço 15% abaixo do reformador de metano a vapor doméstico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de PPAs Renováveis de Nível 1 para Eletrólise em Escala de GW na Europa | –0.9% | Alemanha e Países Baixos | Curto prazo (≤2 anos) |

| Restrições de Estresse Hídrico no Golfo dos EUA para Implantação de PEM | –0.5% | Texas e Louisiana | Médio prazo (2 a 4 anos) |

| Altos Custos de Captura de CO₂ para Unidades SMR Existentes na Coreia do Sul | –0.3% | Coreia do Sul | Médio prazo (2 a 4 anos) |

| Códigos Limitados de Gasodutos de Hidrogênio e Licenças de Segurança nas Ilhas do Caribe | –0.1% | Região do Caribe | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de PPAs Renováveis de Nível 1 para Eletrólise em Escala de GW na Europa

Apenas 2,1 GW de PPAs renováveis dedicados foram fechados em 2025 contra um pipeline de projetos de 8,4 GW. Os prazos de aprovação para parques eólicos se estenderam além de quatro anos, e as conexões à rede no corredor do Mar do Norte sofreram filas de vários anos. A RWE adiou seu eletrolisador de 300 MW após não conseguir fechar um PPA offshore de 15 anos abaixo de EUR 0,045 por kWh. Sem conformidade com a adicionalidade, a produção perde a elegibilidade para RFNBO, desviando pedidos para o Oriente Médio e a Austrália. A Nel relatou que 60% de sua carteira de pedidos de 2025 originou-se fora da Europa, em comparação com 40% dois anos antes.

Restrições de Estresse Hídrico no Golfo dos EUA para Implantação de PEM

As pilhas PEM necessitam de 9 L de água deionizada por quilograma de hidrogênio. O Condado de Harris limitou novas retiradas industriais acima de 500.000 galões por dia em 2025, atrasando três projetos totalizando 600 MW. A Plug Power adicionou uma unidade de dessalinização de água do mar de USD 120 milhões que elevou os custos nivelados em USD 0,35 por quilograma. A escassez sazonal de água forçou a Autoridade do Rio Sabine a reduzir as alocações em 20% em agosto de 2025. As unidades alcalinas consomem marginalmente menos água, mas enfrentam tempos de aceleração mais lentos, de modo que os desenvolvedores podem migrar projetos para os Grandes Lagos ou para o Noroeste do Pacífico, onde a energia hidrelétrica é abundante.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Dominância do Cinza Enfrenta Disrupção Verde

O hidrogênio cinza respondeu por 97,62% do volume global em 2025, sublinhando as vantagens de custo arraigadas que mantêm os preços de entrega próximos de USD 1,20 por quilograma em regiões ricas em gás. No entanto, a produção verde está disparando a um CAGR de 34,30% até 2031, à medida que os custos de capital dos eletrolisadores caem e os preços da energia renovável diminuem. O hidrogênio azul ocupa um nicho de transição estreito porque as adaptações de captura de carbono elevam os custos de produção para cerca de USD 2,20 por quilograma, ainda abaixo do verde, mas significativamente acima do cinza. O hidrogênio turquesa permanece em escala piloto, enquanto o hidrogênio rosa proveniente de eletrólise movida a energia nuclear está emergindo na França e no Canadá como uma opção de carga base.

As trajetórias de crescimento diferem acentuadamente por geografia. A Europa está no caminho certo para uma transição do cinza para o verde até 2030 sob o mandato RFNBO, enquanto a Ásia-Pacífico pode não se transformar até o início da década de 2030, porque a frota de gaseificação de carvão da China mantém os custos baixos. Os exportadores do Oriente Médio poderiam atingir a paridade de custos até 2028 graças à eletricidade solar abaixo de USD 0,02 por kWh. Sem prontidão para captura, muitas refinarias construídas antes de 2015 enfrentam risco de ativos encalhados e podem mudar para hidrogênio verde comercial em vez de investir mais de USD 100 milhões por 100 kt de capacidade em atualizações.

Por Tecnologia: A Eletrólise Avança enquanto a SMR se Mantém

A reforma a vapor de metano detinha 61,90% da capacidade global em 2025 devido à baixa intensidade de capital, em torno de USD 600 por kW. A eletrólise está crescendo a um CAGR de 10,44%, liderada por unidades alcalinas em projetos acima de 100 MW que demonstraram 67% de eficiência do sistema para a instalação Holland Hydrogen I da Shell. A tecnologia PEM suporta produção distribuída e acompanhamento rápido de carga, embora a vida útil das pilhas seja em média de 40.000 horas pela Nel ASA. Os sistemas de óxido sólido atingiram 85% de eficiência elétrica em um piloto de 2025 na Coreia do Sul, utilizando calor residual do gás de escape do aço.

A gaseificação de carvão ainda fornece 18% do hidrogênio global, mas enfrenta custos crescentes de captura e limites de qualidade do ar. Plantas híbridas agora combinam pequenos eletrolisadores com reformadores, permitindo que os operadores misturem hidrogênio de baixo carbono quando os preços da energia renovável caem — uma estratégia que produziu emissões de ciclo de vida de 2 kg de CO₂ por kg a um custo combinado próximo de USD 2,20 por kg em uma demonstração no Texas em 2025.

Por Aplicação: Produtos Químicos como Âncora, Transporte Acelera

O processamento químico absorveu 50,05% da demanda em 2025, ancorado pela síntese de amônia e pela produção de metanol. O combustível para transporte é o caso de uso de crescimento mais rápido, a um CAGR de 19,89%, à medida que 4.200 caminhões de célula de combustível entraram nas frotas dos EUA e da Europa em 2025 e transportadoras marítimas encomendaram embarcações movidas a amônia para entrega em 2027. A participação do refino de petróleo está se estabilizando porque a demanda por gasolina está caindo, enquanto as linhas de ferro de redução direta à base de hidrogênio na Suécia e na Finlândia elevam a participação futura do aço. Os testes de geração de energia no Japão e na Coreia do Sul utilizam turbinas que queimam misturas de hidrogênio e se preparam para a combustão de 100% até 2027.

A demanda está se bifurcando entre produtos químicos a granel de baixo preço que toleram CO₂ residual e segmentos premium de transporte e aço que pagam por atributos de zero carbono. Essa divisão cria dois níveis de preços no mercado de geração de hidrogênio e desafia os fornecedores comerciais a equilibrar os portfólios de contratos.

Análise Geográfica

A Ásia-Pacífico liderou o tamanho do mercado de geração de hidrogênio com 54,54% da demanda em 2025. A China comissionou 18 GW de capacidade de gaseificação de carvão e instalou 1,1 GW de eletrolisadores, enquanto a Índia consumiu 7,2 Mt, apoiada por um subsídio de USD 2,3 bilhões para construir 5 GW de capacidade até 2030.[4]Ministério de Novas e Renováveis Energias, Índia, "Missão Nacional de Hidrogênio Verde," mnre.gov.in A Coreia do Sul depende de contratos de importação de longo prazo que cobrem 500 kt por ano de hidrognio liquefeito e amônia. A Austrália possui 22 GW de projetos em fase de viabilidade, com foco em exportações alinhadas à descarbonização do minério de ferro.

A Europa está convertendo o fornecimento cinza em verde sob as regras de Combustíveis Renováveis de Origem Não Biológica. A Alemanha instalou 680 MW de eletrolisadores em 2025 e tem como meta 10 GW até 2030, porém os atrasos no licenciamento de projetos eólicos retardam a expansão. Os Países Baixos estão construindo 2 GW de terminais de importação em Roterdã. Espanha e Portugal emitiram 3,8 GW de licenças para linhas de exportação para o norte da Europa, enquanto o Reino Unido aposta no hidrogênio azul para clusters industriais. Os países nórdicos utilizam hidrogênio para descarbonizar o aço, e a Rússia pivota em direção ao consumo doméstico à medida que as sanções restringem as exportações.

A América do Norte está dividida entre clusters do Golfo e projetos distribuídos no Centro-Oeste e no Noroeste do Pacífico. O mercado de geração de hidrogênio dos EUA ganhou impulso com a Seção 45V, que catalisou 420 MW de eletrolisadores em 2025, principalmente no Texas e na Louisiana, com o Canadá aproveitando a energia hidrelétrica no Quebec para abastecer refinarias locais. O México permanece incipiente, mas explora oportunidades de exportação para a Califórnia. O Oriente Médio explora os baixos custos renováveis, comissionando 3,2 GW em 2025. Chile e Brasil na América do Sul, e Egito e Marrocos na África, perseguem estratégias orientadas à exportação, mas permanecem abaixo de um gigawatt atualmente.

Cenário Competitivo

Os cinco maiores produtores controlam cerca de 38% do fornecimento comercial e no local, resultando em concentração moderada. A Linde adquiriu a divisão de 24 MW da ITM Power em 2025 para garantir pilhas PEM e integração vertical. A Air Products comprometeu mais de USD 15 bilhões em megaprojetos na Arábia Saudita, no Egito e nos Estados Unidos. Nel, Plug Power, Cummins e Siemens Energy aumentaram as carteiras de pedidos agregadas para mais de 6 GW, impulsionadas por contratos em escala de utilidade no Oriente Médio e na Austrália.

Os fornecedores chineses de eletrolisadores Longi e Sungrow subcotam os preços ocidentais em até 40%, acelerando a consolidação entre os OEMs europeus. A produção distribuída é uma oportunidade de espaço em branco: a Enapter implantou 50 unidades modulares em minas australianas que substituíram geradores a diesel. A Monolith Materials validou a economia do hidrogênio turquesa por meio de vendas de coprodutos de negro de fumo, atingindo o ponto de equilíbrio a USD 2,00 por kg. O impulso de fusões e aquisições continuou quando a Siemens Energy comprou 45% da H2 Green Steel em novembro de 2025 para garantir a demanda por eletrolisadores. A corrida tecnológica agora se concentra em eficiência e durabilidade, com as unidades de óxido sólido da Bloom Energy atingindo 85% de eficiência e as pilhas PEM da Cummins registrando 50.000 horas de vida útil.

Líderes do Setor de Geração de Hidrogênio

-

Linde plc

-

Air Liquide

-

Air Products & Chemicals

-

Sinopec

-

Nel ASA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Power2X adquiriu a desenvolvedora de hidrogênio holandesa HyCC para acelerar projetos de hidrogênio limpo e e-moléculas no norte e oeste da Europa. Esta aquisição fortalece o pipeline de projetos, as capacidades de entrega e o desenvolvimento de infraestrutura de hidrogênio verde da Power2X, apoiando os esforços de descarbonização e a implantação de hidrogênio na região.

- Setembro de 2025: A Electric Hydrogen adquiriu a Ambient Fuels e fez parceria com a Generate Capital para estabelecer financiamento global de projetos para geração de hidrogênio em larga escala e infraestrutura de e-combustíveis. Esta iniciativa estratégica acelera a implantação de eletrolisadores e a produção de hidrogênio renovável, ao mesmo tempo que aprimora as capacidades de financiamento e desenvolvimento de projetos em todo o mundo.

- Julho de 2025: A Enertrag adquiriu terrenos em Prenzlau, Alemanha, para desenvolver uma instalação de produção de hidrogênio verde de 130 MW movida a energia renovável. A instalação se concentrará na geração de hidrogênio baseada em eletrólise para abastecer os setores industrial e de mobilidade, contribuindo para a infraestrutura de hidrogênio da Alemanha e a integração de energias renováveis.

- Março de 2025: A Saudi Aramco finalizou a aquisição de uma participação de 50% na joint venture Blue Hydrogen Industrial Gases Company da Air Products Qudra. Esta aquisição expande a capacidade de produção de hidrogênio da Aramco e reforça seu papel na cadeia de suprimentos de hidrogênio de baixo carbono para aplicações industriais e energéticas na região.

Escopo do Relatório Global do Mercado de Geração de Hidrogênio

A geração de hidrogênio refere-se ao processo de produção de gás hidrogênio, tipicamente a partir de compostos ou fontes contendo hidrogênio. Existem vários métodos para a geração de hidrogênio, cada um com seu próprio conjunto de vantagens e desvantagens.

O escopo do mercado de geração de hidrogênio inclui:

| Hidrogênio Cinza |

| Hidrogênio Azul |

| Hidrogênio Verde |

| Hidrogênio Turquesa |

| Hidrogênio Rosa |

| Reforma a Vapor de Metano (SMR) |

| Gaseificação de Carvão |

| Reforma Autotérmica (ATR) |

| Oxidação Parcial (POX) |

| Eletrólise (Eletrólise Alcalina, Membrana de Troca de Prótons (PEM), Eletrólise de Óxido Sólido (SOE)) |

| Refino de Petróleo |

| Processamento Químico (Amônia, Metanol) |

| Ferro e Aço (DRI, H₂-BF) |

| Combustível para Transporte (FCEV, Marítimo, Aviação) |

| Energia e Armazenamento de Energia |

| Aquecimento Residencial e Comercial |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Países Nórdicos | |

| Turquia | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Fonte | Hidrogênio Cinza | |

| Hidrogênio Azul | ||

| Hidrogênio Verde | ||

| Hidrogênio Turquesa | ||

| Hidrogênio Rosa | ||

| Por Tecnologia | Reforma a Vapor de Metano (SMR) | |

| Gaseificação de Carvão | ||

| Reforma Autotérmica (ATR) | ||

| Oxidação Parcial (POX) | ||

| Eletrólise (Eletrólise Alcalina, Membrana de Troca de Prótons (PEM), Eletrólise de Óxido Sólido (SOE)) | ||

| Por Aplicação | Refino de Petróleo | |

| Processamento Químico (Amônia, Metanol) | ||

| Ferro e Aço (DRI, H₂-BF) | ||

| Combustível para Transporte (FCEV, Marítimo, Aviação) | ||

| Energia e Armazenamento de Energia | ||

| Aquecimento Residencial e Comercial | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Países Nórdicos | ||

| Turquia | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de geração de hidrogênio em 2026?

O tamanho do mercado de geração de hidrogênio é de USD 193,06 bilhões em 2026.

Qual CAGR é esperado para a produção global de hidrogênio até 2031?

O mercado deve se expandir a um CAGR de 4,67% entre 2026 e 2031.

Qual região lidera a demanda global de hidrogênio?

A Ásia-Pacífico detém 54,54% da demanda e está crescendo a um CAGR de 5,85%.

Qual tecnologia está crescendo mais rapidamente dentro da produção de hidrogênio?

A capacidade de eletrólise está aumentando a um CAGR de 10,44%, impulsionada pela queda nos custos das pilhas e pela integração de energia renovável.

Qual segmento de aplicação apresenta a maior taxa de crescimento?

Os usos de hidrogênio como combustível para transporte estão avançando a um CAGR de 19,89% até 2031.

Como o crédito da Seção 45V dos EUA influencia a economia dos projetos?

A Seção 45V oferece até USD 3,00 por quilograma para hidrogênio de baixa emissão, viabilizando projetos de eletrólise de múltiplos gigawatts e reduzindo os períodos de retorno para menos de 10 anos.

Página atualizada pela última vez em: