Tamanho e Participação do Mercado de Inspeção de Carga

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.9 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.70 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.48% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Inspeção de Carga por Mordor Intelligence

O tamanho do Mercado de Inspeção de Carga está projetado em USD 2,80 bilhões em 2025, USD 2,9 bilhões em 2026, e deve atingir USD 3,70 bilhões até 2031, crescendo a um CAGR de 4,48% de 2026 a 2031.

O endurecimento regulatório é um claro catalisador de crescimento, à medida que os programas aduaneiros formalizam requisitos de conduta ética, ampliam a cobertura do OEA para comerciantes de menor porte e promovem intervenções de risco mais precoces na cadeia de suprimentos. A modernização operacional está em curso entre os principais provedores de inspeção, com fluxos de trabalho digitais e operações remotas permitindo prazos de execução mais rápidos e maior transparência para contratos com o setor público. As expansões portuárias no Oriente Médio e no Sul da Ásia elevam as expectativas de movimentação e aumentam os pontos de contato para verificações de qualidade, quantidade e segurança. O crescimento da parcelização decorrente do comércio eletrônico transfronteiriço pressiona as alfândegas a fortalecer a qualidade dos dados, a triagem de pequenas encomendas e a implantação de inspeção não intrusiva. Lacunas de execução persistem à medida que as metas de escaneamento e os marcos de digitalização esbarram em restrições de capital, problemas de prontidão dos locais e escassez de pessoal, o que sustenta a demanda por serviços de inspeção terceirizada e análise de riscos.

Principais Conclusões do Relatório

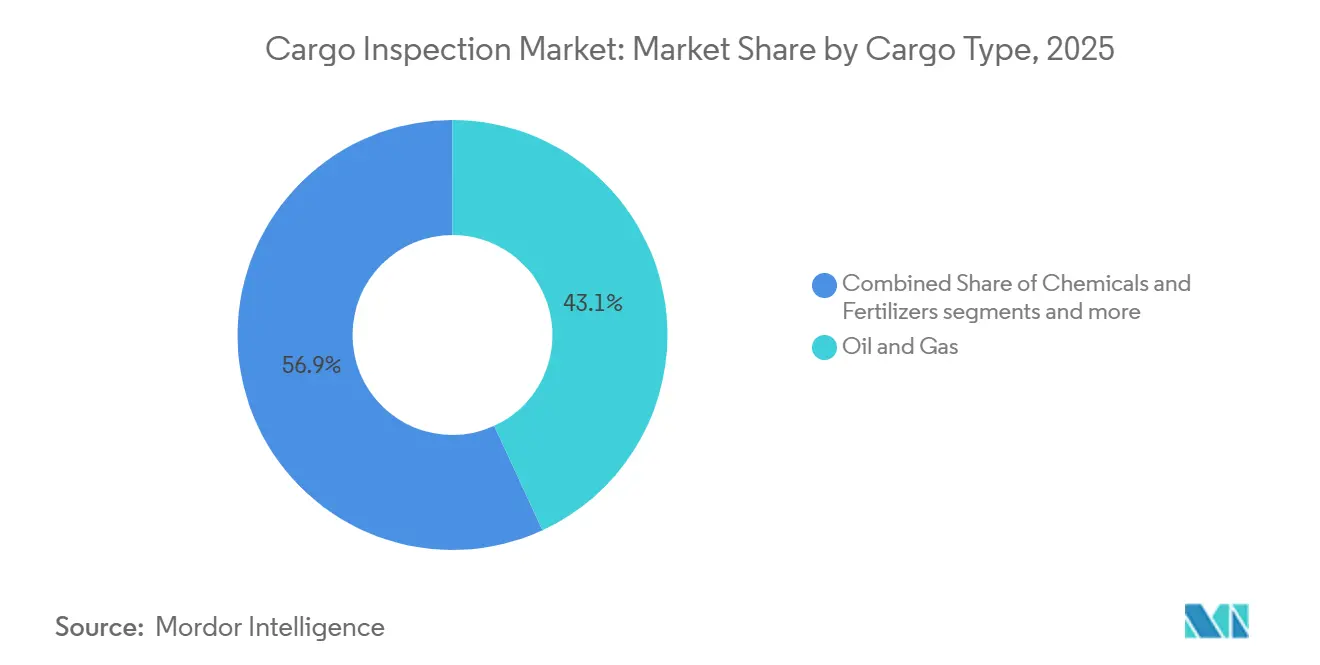

- Por tipo de carga, petróleo e gás liderou com 43,13% da participação do Mercado de Inspeção de Carga em 2025, enquanto produtos químicos e fertilizantes devem expandir a um CAGR de 7,43% até 2031.

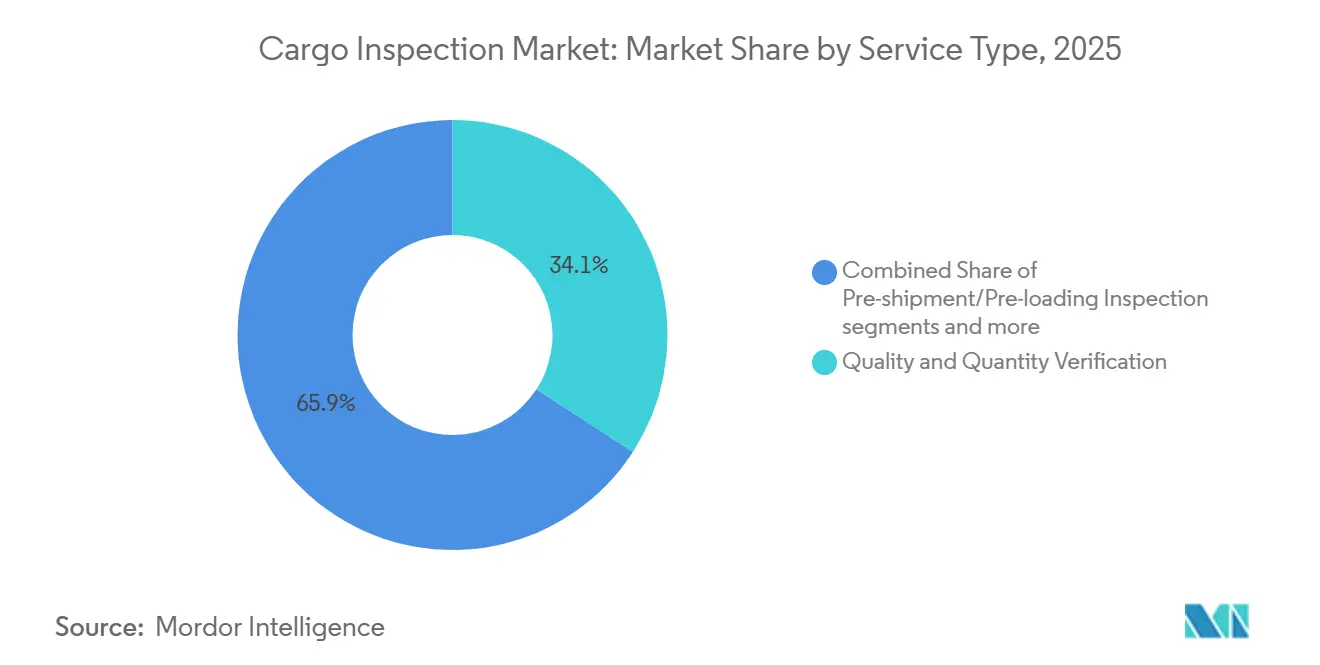

- Por tipo de serviço, a verificação de qualidade e quantidade representou 34,14% da participação em 2025, enquanto a inspeção pré-embarque e pré-carregamento deve crescer 6,78% ao ano até 2031.

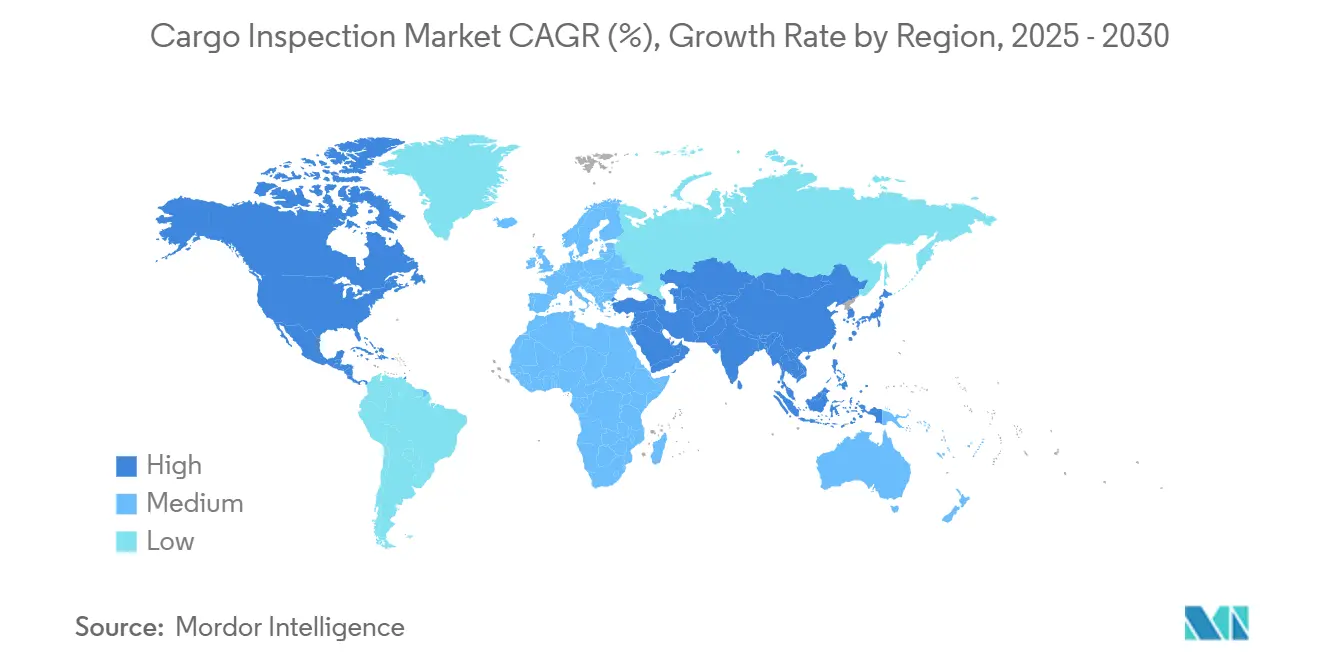

- Por geografia, a Ásia-Pacífico capturou 30,76% do tamanho do Mercado de Inspeção de Carga em 2025 e deve registrar o CAGR regional mais rápido, de 7,81%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Inspeção de Carga

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Requisitos Regulatórios Rigorosos e Conformidade Aduaneira | +1.2% | Global, com concentração na América do Norte, na UE e na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Avanços Tecnológicos em Sistemas de Inspeção Não Intrusiva | +1.0% | América do Norte, UE, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Desenvolvimento de Infraestrutura em Mercados Emergentes | +0.9% | Ásia-Pacífico, Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Aumento dos Volumes do Comércio Global e do Comércio Transfronteiriço | +0.8% | Global, com Leste Asiático, África e América do Sul | Curto prazo (≤ 2 anos) |

| Expansão do Comércio Eletrônico e Demandas de Inspeção de Pequenas Encomendas | +0.7% | Global, especialmente UE, América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescentes Ameaças à Segurança e Preocupações com o Contrabando | +0.6% | Global, ganhos iniciais no Sudeste Asiático, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos Regulatórios Rigorosos e Conformidade Aduaneira

A atualização de 2025 do Quadro SAFE da Organização Mundial das Alfândegas ampliou a elegibilidade para o OEA a micro, pequenas e médias empresas e introduziu códigos de ética obrigatórios, ancorando uma governança mais sólida para os operadores certificados e maior vigilância contra ameaças internas[1]Organização Mundial das Alfândegas, "OMA Publica Seu Novo Quadro SAFE de Normas," Freight News, freightnews.co.za. O impulso da política dos EUA aponta para taxas de escaneamento muito mais elevadas nas fronteiras terrestres, embora o desempenho do ano fiscal de 2024 tenha ficado aquém, com 8% de escaneamento de veículos de passageiros e 27% para veículos comerciais, o que mantém aberta a porta para a expansão do suporte de inspeção terceirizada e implantação de tecnologia. O plano dos EUA de implantar 38 sistemas adicionais de inspeção não intrusiva no ano fiscal de 2026 visa ampliar a cobertura na fronteira sudoeste, com metas intermediárias de 40% para veículos de propriedade privada e 70% para caminhões comerciais, o que aumentará as cargas de trabalho de inspeção. A reforma aduaneira da Europa elimina a isenção de direitos de EUR 150 e atribui maior responsabilidade às plataformas de comércio eletrônico, enquanto auditorias revelam uma alta proporção de subavaliação e não conformidade em remessas de baixo valor, sinalizando um papel maior para a verificação a montante e a garantia da qualidade dos dados. O endurecimento em todas as regiões aumenta o valor das parcerias de inspeção certificadas, da documentação automatizada e da verificação pré-carregamento, especialmente para categorias com maior risco de fraude ou segurança. Os ecossistemas de acreditação, como a ISO e os organismos nacionais de acreditação, moldam a forma como os protocolos de inspeção são validados e reconhecidos entre jurisdições, com uma tendência para o intercâmbio de dados em tempo real.

Avanços Tecnológicos em Sistemas de Inspeção Não Intrusiva

Os programas de modernização aduaneira destacam a IA, a IoT e o aprendizado de máquina como ferramentas essenciais que aprimoram a análise de imagens, a pontuação de risco e o rastreamento de carga, o que eleva as taxas de detecção sem retardar o desembaraço de remessas em conformidade. Casos de países apoiados pela Organização Mundial das Alfândegas demonstram implantações de gestão de risco baseada em IA e interoperabilidade de scanners, enquanto esforços semelhantes ao longo da fronteira sudoeste dos EUA concentram-se no treinamento de algoritmos para sinalizar anomalias para revisão dos agentes. O impulso nas aquisições continua à medida que os governos investem em sistemas móveis de inspeção de carga de alta energia e unidades de triagem complementares para portos e postos de fronteira, fortalecendo a cobertura móvel onde restrições de construção ou de local limitam as instalações fixas. Esses projetos exigem calibração cuidadosa e integração ao local para evitar interferências com outros ativos de detecção, o que gerou estouros de custos e atrasos em ambientes complexos e de alto tráfego. A adoção permanece desigual entre as administrações aduaneiras devido a limitações orçamentárias, prazos de construção e demandas de engenharia de sistemas, o que cria um cenário bifurcado de serviços de inspeção aprimorados por IA e equipamentos de raios X legados. A interoperabilidade com normas técnicas em evolução, incluindo as emitidas por organismos internacionais ou regionais, ganha importância à medida que as autoridades coordenam fluxos de dados e alinham procedimentos operacionais.

Desenvolvimento de Infraestrutura em Mercados Emergentes

O Programa Sagarmala da Índia concluiu 272 projetos até março de 2025, adicionando mais de 400 milhões de toneladas por ano de capacidade portuária e reduzindo o tempo médio de rotatividade de embarcações para 49,47 horas, o que aumenta os volumes de inspeção e eleva as expectativas para operações sincronizadas de portão, pátio e atracação. A expansão do terminal da DP World em Jeddah, na Arábia Saudita, dobrou a capacidade para 4 milhões de TEUs e introduziu uma instalação de inspeção de contêineres refrigerados em larga escala, o que melhora o manuseio de produtos perecíveis ao mesmo tempo que exige práticas de inspeção padronizadas e de alto rendimento. As frotas de veículos eletrificados do Porto de Jebel Ali e outras etapas de automação de pátio fortalecem as metas de sustentabilidade e liberam orçamentos operacionais que podem ser redirecionados para capacidades de inspeção digital. As operações de frete elétrico com orquestração por IA sinalizam uma ampla transição para ambientes ricos em dados, onde o agendamento de inspeções, o tratamento de exceções e os relatórios migram para fluxos de trabalho de plataforma. Esses desenvolvimentos podem amplificar a concentração de carga em mega-hubs, o que aumenta o impacto operacional de qualquer interrupção e torna mais valiosos os recursos de inspeção pré-posicionados e os acordos de acesso a terminais de vários anos. Os provedores de inspeção que alinham essas construções com modelos de verificação em via rápida e supervisão remota podem ajudar os operadores de terminais a manter as metas de tempo de permanência à medida que a movimentação aumenta.

Aumento dos Volumes do Comércio Global e do Comércio Transfronteiriço

As agências aduaneiras estão alinhando a capacidade com fluxos de carga mais elevados e cadeias de suprimentos mais complexas, o que aumenta a dependência de modelos de inspeção escaláveis e triagem de risco habilitada digitalmente. O programa marítimo da Índia adicionou nova capacidade de manuseio portuário e reduziu o tempo médio de rotatividade de embarcações para 49,47 horas até março de 2025, demonstrando como as melhorias de infraestrutura se traduzem diretamente em maiores volumes de inspeção que exigem fluxos de trabalho eficientes e escalas de pessoal calibradas. Essas melhorias reduzem os gargalos, mas também concentram a carga em grandes hubs, o que intensifica a necessidade de janelas de inspeção coordenadas e documentação padronizada. A expansão dos terminais de contêineres e melhores ligações com o interior intensificam o escrutínio em nós menos numerosos e de maior capacidade, o que valoriza a inspeção não intrusiva pronta para alto rendimento e planos de amostragem confiáveis. Os provedores de inspeção que combinam presença local com redes de laboratórios transfronteiriços estão posicionados para absorver picos de demanda sem enfraquecer o rigor de amostragem ou comprometer os registros de rastreabilidade. Melhor conectividade e sistemas portuários integrados apoiam a triagem de risco antecipada e o agendamento de verificações, criando espaço operacional para intervenções direcionadas e prevenção de disputas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Investimento de Capital e Custos de Implementação | -0.5% | Global, pronunciado na América do Norte e em mercados emergentes | Curto prazo (≤ 2 anos) |

| Complexidade Operacional e Requisitos de Expertise Técnica | -0.4% | Global, especialmente no Sudeste Asiático e na África | Médio prazo (2 a 4 anos) |

| Desafios de Manutenção e Custos do Ciclo de Vida | -0.3% | Global, mais elevado onde a densidade portuária é maior | Longo prazo (≥ 4 anos) |

| Preocupações com Privacidade e Questões de Segurança de Dados | -0.2% | UE, América do Norte, China | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento de Capital e Custos de Implementação

As instalações de inspeção não intrusiva em larga escala enfrentam obstáculos de construção, espaço e integração de sistemas que prolongam os cronogramas e aumentam os custos, o que retarda as melhorias nas taxas de escaneamento em relação às metas estatutárias. As implantações nos EUA ilustram essas realidades, com as taxas de escaneamento do ano fiscal de 2024 atingindo apenas 8% para veículos de passageiros e 27% para veículos comerciais, à medida que restrições de local e interferências com outros sistemas atrasaram o progresso[2]Escritório de Responsabilidade do Governo dos EUA, "Segurança de Fronteiras: Melhorias Necessárias para Aumentar o Escaneamento de Veículos nos Postos de Entrada Terrestres," Escritório de Responsabilidade do Governo dos EUA, gao.gov. Nos portos, as expansões de terminais que integram automação, eletrificação e berços de águas profundas exigem capital significativo, o que intensifica a pressão sobre os operadores para recuperar custos por meio de maior movimentação e eficiências operacionais. As novas regras de segurança marítima adicionam requisitos de vistoria e certificação que geram gastos recorrentes de conformidade para os armadores, ampliando a demanda por inspeção e verificação, mas também elevando os custos do ciclo de vida em toda a frota. Os mercados emergentes frequentemente recorrem a aquisições em fases ou estruturas de parceria público-privada para distribuir o investimento, o que pode adiar a capacidade plena enquanto complica a gestão de fornecedores e a supervisão de desempenho. Os provedores de inspeção que oferecem modelos comerciais flexíveis e implantações modulares estão mais bem posicionados para se alinhar com orçamentos restritos e condições de prontidão de local em evolução.

Complexidade Operacional e Requisitos de Expertise Técnica

Muitas agências aduaneiras ainda dependem do perfilamento manual de conhecimentos de embarque e da integração incompleta de dados, o que retarda o direcionamento de riscos e enfraquece a precisão na detecção de anomalias. As rotações de pessoal podem corroer o conhecimento institucional e reduzir a continuidade nas unidades de controle de contêineres e de carga aérea, o que afeta a eficácia dos programas durante as transições. Os órgãos de supervisão dos EUA destacaram problemas de planejamento nos programas de tecnologia de inspeção não intrusiva, incluindo desafios de engenharia de local e coordenação que complicam a implantação e degradam o desempenho em instalações com restrições. As lacunas de capacidade técnica em interpretação de imagens, calibração de limites e integração de sistemas podem tornar as agências dependentes da expertise dos fornecedores por mais tempo do que o planejado, o que eleva os custos do ciclo de vida e retarda a modernização. Os países que combinam a digitalização dos processos portuários com procedimentos simplificados de manuseio de carga registram ganhos mensuráveis nos tempos de permanência e rotatividade, o que exige treinamento sustentado e suporte de governança para que administrações menores possam replicar. Os ecossistemas de treinamento e os quadros de acreditação são importantes porque estabelecem uma linha de base para o reconhecimento de competências, a prática de governança de dados e a prontidão para auditorias entre fronteiras.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Carga: O Crescimento de Produtos Químicos e Fertilizantes Supera a Dominância do Petróleo e Gás

O petróleo e gás deteve 43,13% da participação do mercado de inspeção de carga em 2025, refletindo uma dependência de longa data da certificação de qualidade e quantidade para remessas de hidrocarbonetos a granel, enquanto produtos químicos e fertilizantes devem registrar o crescimento mais rápido, de 7,43%, até 2031, à medida que os padrões de pureza e os mandatos de rastreabilidade se tornam mais rigorosos. A demanda por testes de biocombustível, combustível marítimo e combustível de aviação sustentável está crescendo em consonância com a atividade de refino e mistura, e os fornecedores estão expandindo a capacidade analítica para atender a novas matérias-primas e especificações de produtos de menor teor de carbono. O quadro de Gestão Responsável de Produtos da Associação Internacional de Fertilizantes ampliou o escopo ao longo do ciclo de vida do produto, o que aprofunda a pegada de inspeção desde a produção até o armazenamento e a distribuição, e as auditorias de terceiros continuam a comparar as instalações com padrões de alto desempenho. A inspeção de metais e minerais permanece uma linha de negócios estável, pois a atividade de cobre e ouro sustenta os serviços laboratoriais e os testes no local, com aquisições direcionadas utilizadas para adicionar profundidade geoquímica e alcance local. A inspeção de commodities agrícolas se beneficia de padrões de qualidade de grãos, procedimentos definidos e estruturas de tarifas que sustentam a demanda por verificação mesmo quando os volumes de remessa variam por temporada. A inspeção de bens de consumo está sendo moldada por novos requisitos de registro eletrônico e regras mais rígidas de intercâmbio de dados, o que empurra mais etapas de conformidade para a montante e reforça a demanda por verificação pré-carregamento e integridade da documentação.

De 2019 a 2025, o petróleo e gás dominou o mercado de inspeção de carga, mas o segmento de produtos químicos e fertilizantes acelerou à medida que as expectativas de sustentabilidade, os padrões de gestão responsável e as necessidades de documentação do ciclo de vida se expandiram. O setor de inspeção de carga está respondendo com ofertas agrupadas que combinam testes, certificação e auditorias remotas para gerenciar pressões de custo e prazo, preservando os níveis de garantia esperados por credores e compradores. Os serviços a montante em metais e minerais mantiveram o impulso ao longo dos ciclos de gastos de capital em mineração e atividade de exploração, o que reforçou a demanda por análise geoquímica e laboratórios no local. Na agricultura, taxas de inspeção padronizadas e critérios de qualidade consistentes ajudaram a estabilizar a demanda por serviços mesmo quando os exportadores se adaptaram a ajustes de rotas e variações climáticas. Para bens de consumo, o registro digital de certificados e o intercâmbio de dados baseado em plataforma estão remodelando os pontos em que ocorrem inspeção, verificação e documentação, impulsionando intervenções mais precoces para evitar atrasos nas fronteiras. Os incumbentes estão defendendo margens com ferramentas de fluxo de trabalho digital e expansões lideradas por aquisições que adicionam escala laboratorial em corredores de crescimento e constroem resiliência nas redes globais.

Por Tipo de Serviço: A Inspeção Pré-embarque Ganha Terreno sobre a Liderança em Verificação de Qualidade

A verificação de qualidade e quantidade representou 34,14% dos serviços em 2025, consistente com as necessidades de compradores e vendedores de conciliar grau, pureza e volume, enquanto a inspeção pré-embarque e pré-carregamento deve crescer 6,78% ao ano até 2031, à medida que as contrapartes empurram o escrutínio para a montante a fim de prevenir disputas e reduzir o tempo de permanência no destino. As aquisições governamentais apoiam essa mudança, como a observação de carregamento e descarregamento de embarcações para carga de ajuda alimentar, o que incorpora supervisão independente em programas críticos de abastecimento e estabelece práticas claras de relatórios e documentação. As iniciativas do setor introduziram certificação de controle de qualidade em camadas ancorada no rastreamento de marcos baseado em dados e melhoria contínua, o que se integra naturalmente com plataformas de dados inteligentes que centralizam evidências de desempenho. As pesagens e levantamentos de calado mantêm importância estável para remessas a granel e de carga geral, com protocolos padronizados e software testado ajudando a reduzir a variância de medição e a defender a conformidade contratual. O trabalho de pesquisa de quantidade de bunker e qualidade de combustível é reforçado por regras ambientais marítimas atualizadas que exigem amostragem representativa e procedimentos de verificação definidos. A supervisão de carregamento e descarregamento continua a se beneficiar de fluxos de trabalho digitalizados que permitem participação remota e documentação mais rápida, o que economiza tempo enquanto melhora a transparência para clientes públicos e privados.

De 2019 a 2025, os compradores frequentemente resistiam à inspeção pré-embarque devido às taxas adicionais, mas as práticas de contratação e financiamento estão mudando para vincular a certificação em estágio inicial à liberação de pagamento ou a marcos logísticos. Como resultado, o mercado de inspeção de carga está vendo a verificação pré-embarque adotada como estratégia preventiva, o que reduz retrabalho e disputas de liquidação e realinha os custos para etapas mais iniciais da cadeia. Enquanto isso, a verificação de qualidade e quantidade permanece essencial, e os provedores estão se diferenciando com operações remotas, certificados digitais e gestão de documentos baseada em portal. As tendências de seguros e sinistros apoiam a expansão na inspeção de danos e contaminação, à medida que as seguradoras exigem coleta de evidências mais robusta e avaliação mais clara de causalidade. Os contratos com o setor público em ajuda alimentar e fiscalização de normas mantêm volume na observação de embarcações, avaliação de conformidade e programas de verificação pré-exportação. Os provedores estão ampliando as capacidades de software que suportam registro eletrônico, gestão do ciclo de vida de certificados e alertas para ajudar os embarcadores a se adaptarem a regras em rápida mudança sem perturbação operacional[3]Registro Federal, "Tarifas 2025/2026 para Serviços de Inspeção e Pesagem de Grãos," Registro Federal, federalregister.gov.

Análise Geográfica

A Ásia-Pacífico deteve 30,76% da participação do mercado de inspeção de carga em 2025 e deve registrar o crescimento regional mais rápido, de 7,81%, até 2031, apoiado por melhorias em terminais, digitalização aduaneira e surtos de encomendas do comércio eletrônico. Os projetos Sagarmala da Índia adicionaram capacidade de manuseio em escala e reduziram o tempo médio de rotatividade de embarcações para 49,47 horas, enquanto as obras de conectividade em andamento continuam a alinhar as ligações terrestres com a nova capacidade dos terminais. A leste da Península Arábica, a expansão do terminal de Jeddah mais do que dobrou a movimentação e adicionou uma instalação de inspeção de contêineres refrigerados de alta capacidade, o que melhora o fluxo de perecíveis ao mesmo tempo que eleva as expectativas de nível de serviço para verificação e documentação. A expansão de veículos e manipuladores elétricos de terminal em Jebel Ali demonstra uma tendência para operações de menores emissões, e as eficiências relacionadas criam espaço para maior investimento digital. Esses projetos concentram os fluxos de carga em grandes hubs, o que eleva as necessidades de planejamento de movimentação para as equipes de inspeção e reforça o valor de acordos de acesso estruturado em gateways movimentados. Em toda a região, as autoridades aduaneiras e portuárias estão expandindo o uso de tecnologia e o treinamento, o que promove a interoperabilidade entre os sistemas de inspeção e as plataformas de dados da cadeia de suprimentos.

A América do Norte está avançando para elevar a cobertura de escaneamento nas fronteiras terrestres por meio de implantações adicionais de inspeção não intrusiva no ano fiscal de 2026, o que gerará mais eventos de inspeção e demanda de serviços associada à medida que os sistemas entram em operação. As revisões de supervisão sinalizaram desafios de construção e restrições de espaço em cruzamentos de alto tráfego, o que implica uma aceleração gradual à medida que os locais são preparados e os riscos de interferência são gerenciados. As aquisições federais, como a observação de embarcações para ajuda alimentar, demonstram o uso contínuo de garantia de terceiros para gerenciar a qualidade e a integridade dos programas. No setor privado, a consolidação e as expansões de capacidade são notáveis, incluindo aquisições focadas em testes especializados, calibração e perícia forense que complementam o trabalho de inspeção e verificação. As regras de produtos de consumo estão adicionando requisitos de registro eletrônico que afetarão os fluxos de trabalho de dados e certificados, elevando a importância dos módulos de software que integram conformidade de produtos e entrada aduaneira. Em conjunto, essas ações mostram um caminho para um ambiente de desembaraço mais automatizado e ancorado em dados que amplia o papel dos parceiros de inspeção no planejamento e na execução.

A Europa está se preparando para uma reforma aduaneira em fases que elimina o limiar de minimis de EUR 150 e transfere mais responsabilidade para as plataformas, o que empurrará mais etapas de verificação para a montante e enfatizará a captura limpa de dados. O Hub Central de Dados Aduaneiros da UE está posicionado para centralizar e harmonizar as submissões, o que cria oportunidades para os provedores de inspeção que conseguem integrar resultados de testes, certificados e registros de suporte em formatos padronizados. As regras marítimas sobre aparelhos de içamento e amostragem de óleo combustível atualizam os requisitos de certificação de equipamentos e amostragem, o que reforça a verificação a bordo e o suporte laboratorial. Em toda a Europa, os programas OEA e os padrões nacionais de acreditação continuam a estabelecer as bases para o reconhecimento de protocolos de inspeção e competência laboratorial. O sucesso das reformas da UE dependerá da integração tranquila com os sistemas de TI aduaneiros e as plataformas de comércio eletrônico, o que pode influenciar o tempo de permanência e o agendamento de inspeções no curto prazo. Ao longo da previsão, as reformas estruturais e a adoção constante de tecnologia sustentam uma demanda consistente por inspeção em bens de alto valor e categorias sensíveis à conformidade.

Cenário Competitivo

O mercado de inspeção de carga apresenta concentração moderada, pois os incumbentes globais aproveitam portfólios de múltiplos serviços, redes de laboratórios e credenciais no setor público para ancorar participação, enquanto especialistas regionais e provedores de tecnologia de nicho conquistam programas direcionados com detecção de anomalias baseada em IA, certificados verificados por blockchain ou expertise setorial específica. A digitalização é agora uma linha de base competitiva, com os principais provedores concluindo transições que permitem que uma parcela significativa das operações seja conduzida remotamente, melhorando a velocidade, a qualidade da documentação e a prontidão para auditorias. Aquisições selecionadas adicionam capacidades especializadas de testes e calibração que ampliam o escopo da cobertura contratual em segmentos industriais e de consumo. As ofertas baseadas em software estão se expandindo, incluindo módulos de registro eletrônico, gestão do ciclo de vida de certificados e recursos de alerta que reduzem o atrito de conformidade. Essas plataformas reforçam o bloqueio nos fluxos de trabalho de embarcadores e transitários e ajudam a manter as margens em licitações competitivas em preço.

A expansão de capacidade permanece central para atender aos picos de demanda regional, com novos laboratórios e instalações atualizadas posicionados onde as cadeias de suprimentos de mineração, hidrocarbonetos e consumo estão se expandindo. A profundidade do portfólio aumenta a resiliência contra ciclos de commodities e mudanças de rotas, enquanto a construção de laboratórios locais e as aquisições reduzem o tempo de resposta e melhoram a capacidade de resposta em locais remotos. Os arranjos público-privados em ambientes portuários ilustram como os operadores estão internalizando funções adjacentes à inspeção, incluindo logística de pátio autônoma e eletrificada que depende de plataformas de dados integradas. À medida que os portos digitalizam os fluxos de trabalho e automatizam a documentação, os eventos de inspeção podem ser agendados e executados com menos transferências e com trilhas de evidências mais claras. Os fornecedores de tecnologia que fornecem unidades de escaneamento móvel de alta energia complementam a infraestrutura fixa, permitindo cobertura de inspeção flexível próxima a locais com capacidade limitada. Os provedores que combinam expertise em equipamentos com software e serviços de campo estão mais bem posicionados para conquistar contratos de vários anos e estruturar sinergias em programas de modernização aduaneira.

As faixas de preços e a estratificação de níveis de serviço estão se tornando mais pronunciadas à medida que as administrações bem capitalizadas implantam inspeção e análise aprimoradas por IA, enquanto os operadores com restrições de custo dependem de raios X legados e amostragem manual. Essa divergência complica a harmonização transfronteiriça e reduz a fungibilidade das credenciais de inspeção em movimentos de múltiplas jurisdições. Os incumbentes contrariam esse risco agrupando inspeção com consultoria de conformidade e gestão digital de certificados para defender participação onde a pressão de licitação é maior. Empreendimentos conjuntos e parcerias de longa data garantem acesso em grandes mercados, mas criam exposição a mudanças geopolíticas e alterações de políticas que podem redirecionar as rotas comerciais. Ao longo da previsão, a diferenciação competitiva se concentrará na integração da inspeção física com plataformas de dados escaláveis, na melhoria da detecção de anomalias e no alinhamento com as regras aduaneiras em evolução que recompensam a verificação em estágio inicial. Os provedores que alinham os roteiros de software com as reformas aduaneiras e as responsabilidades das plataformas estarão mais bem posicionados para capturar participação à medida que os fluxos, os padrões e a cobertura de escaneamento aumentam.

Líderes do Setor de Inspeção de Carga

SGS SA

Bureau Veritas SA

Intertek Group plc

Cotecna Inspection SA

ALS Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: O Ministério de Portos, Navegação e Hidrovias da Índia aprovou um projeto de viaduto rodoviário de ₹472 crores em Tuna-Tekra para melhorar a conectividade de um terminal de contêineres de 2,19 milhões de TEUs e um berço multipropósito de 18,33 milhões de MTPA, alinhado com 45% de conclusão física.

- Março de 2026: A SGS garantiu seu sétimo contrato consecutivo de três anos do Escritório de Normas do Quênia para serviços de verificação de conformidade pré-exportação cobrindo 2026-2029, com taxas de inspeção revisadas para 0,5-0,6% do valor FOB declarado e taxas mínimas-máximas de USD 300 a USD 3.500.

- Fevereiro de 2026: A Bureau Veritas divulgou os resultados do ano completo de 2025 com a digitalização de todos os fluxos de trabalho de inspeção de serviços governamentais, permitindo que um terço das operações seja conduzido remotamente, melhorando a eficiência e a transparência.

- Fevereiro de 2026: A SGS anunciou os resultados do ano completo de 2025, registrando crescimento orgânico de 5,6% e fluxo de caixa livre de USD 841 milhões, refletindo desempenho robusto em testes, inspeção e certificação.

Escopo do Relatório Global do Mercado de Inspeção de Carga

O Relatório do Mercado de Inspeção de Carga é Segmentado por Tipo de Carga (Petróleo e Gás, Metais e Minerais e Mais), por Tipo de Serviço (Verificação de Qualidade e Quantidade, Pesagem e Levantamento de Calado, Inspeção de Danos e Contaminação, Inspeção Pré-embarque/Pré-carregamento, Outros) e por Geografia (América do Norte, América do Sul, Ásia-Pacífico, Europa, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Valor (USD).

| Petróleo e Gás |

| Metais e Minerais |

| Commodities Agrícolas |

| Produtos Químicos e Fertilizantes |

| Bens de Consumo |

| Outros |

| Verificação de Qualidade e Quantidade |

| Pesagem e Levantamento de Calado |

| Inspeção de Danos e Contaminação |

| Inspeção Pré-embarque/Pré-carregamento |

| Pesquisa de Quantidade de Bunker e Qualidade de Combustível |

| Supervisão de Carregamento/Descarregamento |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Carga | Petróleo e Gás | |

| Metais e Minerais | ||

| Commodities Agrícolas | ||

| Produtos Químicos e Fertilizantes | ||

| Bens de Consumo | ||

| Outros | ||

| Por Tipo de Serviço | Verificação de Qualidade e Quantidade | |

| Pesagem e Levantamento de Calado | ||

| Inspeção de Danos e Contaminação | ||

| Inspeção Pré-embarque/Pré-carregamento | ||

| Pesquisa de Quantidade de Bunker e Qualidade de Combustível | ||

| Supervisão de Carregamento/Descarregamento | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de inspeção de carga e as perspectivas de crescimento até 2031?

O tamanho do mercado de inspeção de carga atingiu USD 2,8 bilhões em 2025 e deve alcançar USD 3,7 bilhões até 2031, refletindo um CAGR de 4,48% durante 2026-2031.

Qual região lidera o mercado de inspeção de carga em 2026?

A Ásia-Pacífico lidera em participação e está no caminho para registrar o crescimento mais rápido até 2031, apoiada por expansões portuárias, digitalização aduaneira e crescentes fluxos de encomendas.

Quais segmentos impulsionam o crescimento do mercado de inspeção de carga até 2031?

Petróleo e gás permanece o maior em participação em 2025, enquanto produtos químicos e fertilizantes são o tipo de carga de crescimento mais rápido, e a inspeção pré-embarque lidera o crescimento de serviços devido aos controles de qualidade a montante.

Quais regulamentações mais influenciam os requisitos de inspeção de carga?

A atualização do Quadro SAFE da Organização Mundial das Alfândegas, a reforma aduaneira da UE para o comércio eletrônico e as metas de inspeção não intrusiva dos EUA nas fronteiras terrestres são os principais impulsionadores que ampliam a cobertura de inspeção e as obrigações de dados.

Quais tecnologias estão mudando a forma como as inspeções são realizadas?

A análise de imagens habilitada por IA, os scanners móveis de alta energia e os fluxos de trabalho digitais integrados estão melhorando a detecção de anomalias, a documentação e a movimentação sem sacrificar a garantia.

Como os provedores de inspeção estão adaptando seus modelos de serviço?

Os provedores estão agrupando testes, certificação e auditorias remotas, investindo em software para registro eletrônico e gestão de certificados, e usando aquisições para adicionar capacidades especializadas de laboratório e calibração.

Página atualizada pela última vez em: