Tamanho e Participação do Mercado de Endodontia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

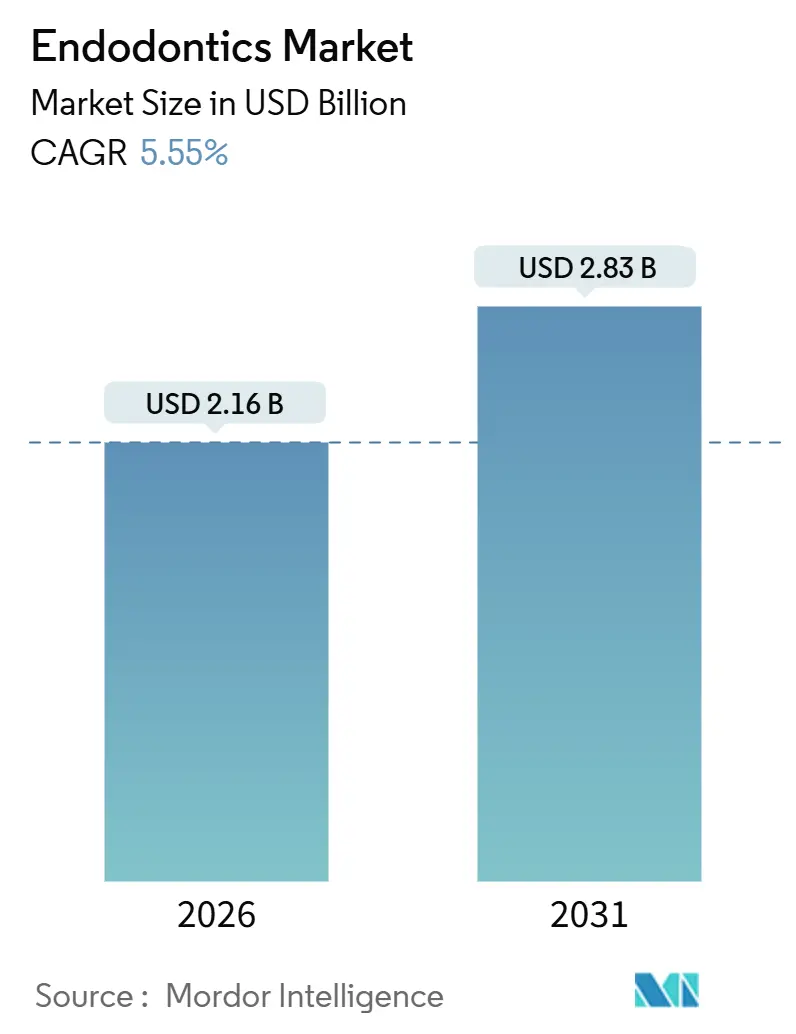

| Tamanho do Mercado (2026) | 2.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.55% CAGR |

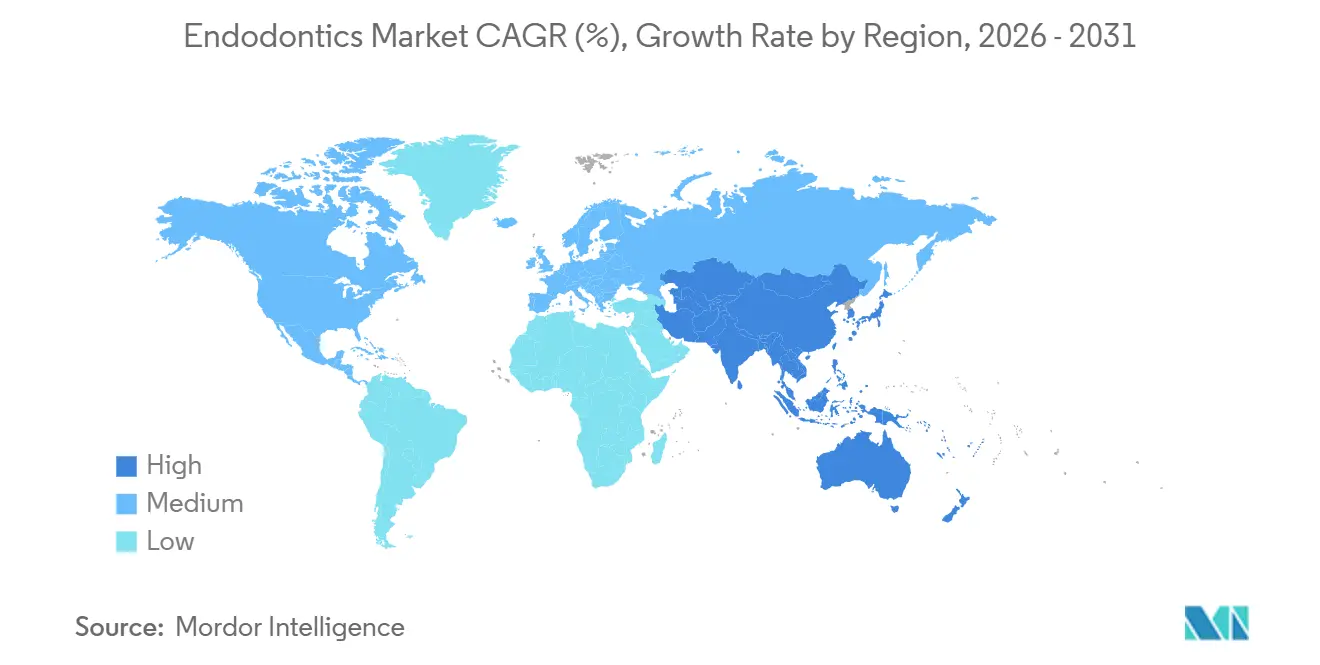

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Endodontia por Mordor Intelligence

O tamanho do Mercado de Endodontia é estimado em USD 2,16 bilhões em 2026 e deve atingir USD 2,83 bilhões até 2031, a um CAGR de 5,55% durante o período de previsão (2026-2031).

O crescimento constante é impulsionado por uma população envelhecida que retém mais dentes naturais, pela atualização de procedimentos de sistemas manuais para sistemas rotatórios e guiados por inteligência artificial, e pela maior disposição das economias emergentes em pagar por procedimentos de preservação dentária em vez de extração. Os gastos com tecnologia estão se deslocando para plataformas de tratamento intensivas em capital, como localizadores apicais com motores integrados, unidades de laser e navegação por inteligência artificial, que elevam as taxas de sucesso na primeira intervenção e reduzem a necessidade de retratamento. As vendas recorrentes de consumíveis continuam sendo o principal pilar de receita, mas as atualizações de equipamentos geram os ganhos incrementais mais rápidos. Regulamentações mais rigorosas de controle de infecção na Europa, no Japão e na Austrália estão acelerando a transição para instrumentação de uso único, enquanto subsídios, especialmente na Alemanha e na França, estão reduzindo a resistência aos preços. Em paralelo, a Ásia-Pacífico está expandindo corredores de turismo odontológico que oferecem tecnologia de padrão ocidental a preços atrativos, atraindo demanda da América do Norte e da Europa. A Organização Mundial da Saúde reportou 2,5 bilhões de adultos vivendo com cáries não tratadas em 2025, evidenciando a necessidade clínica persistente que sustenta os volumes de procedimentos a longo prazo.

Principais Conclusões do Relatório

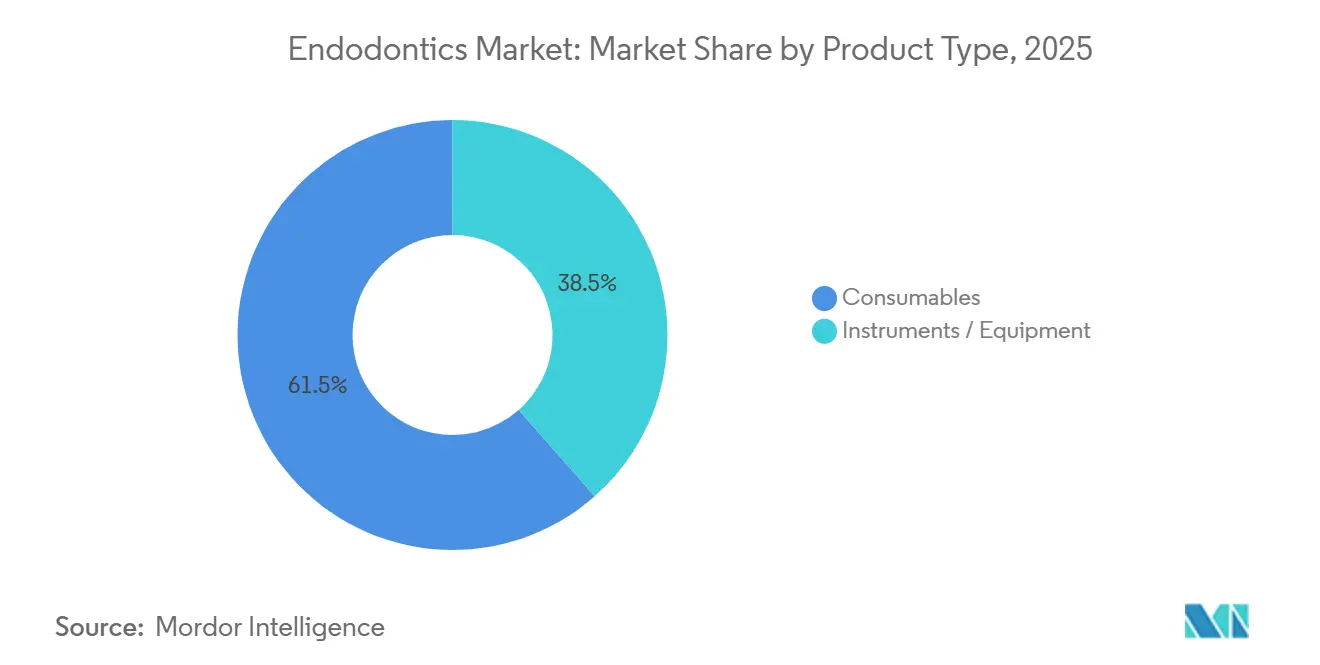

- Por tipo de produto, os consumíveis lideraram com 61,55% da participação do mercado de Endodontia em 2025; instrumentos e equipamentos têm previsão de crescimento a um CAGR de 7,25% até 2031.

- Por usuário final, as clínicas odontológicas responderam por 58,53% do tamanho do mercado de Endodontia em 2025, enquanto institutos acadêmicos e de pesquisa se expandirão a um CAGR de 8,85% até 2031.

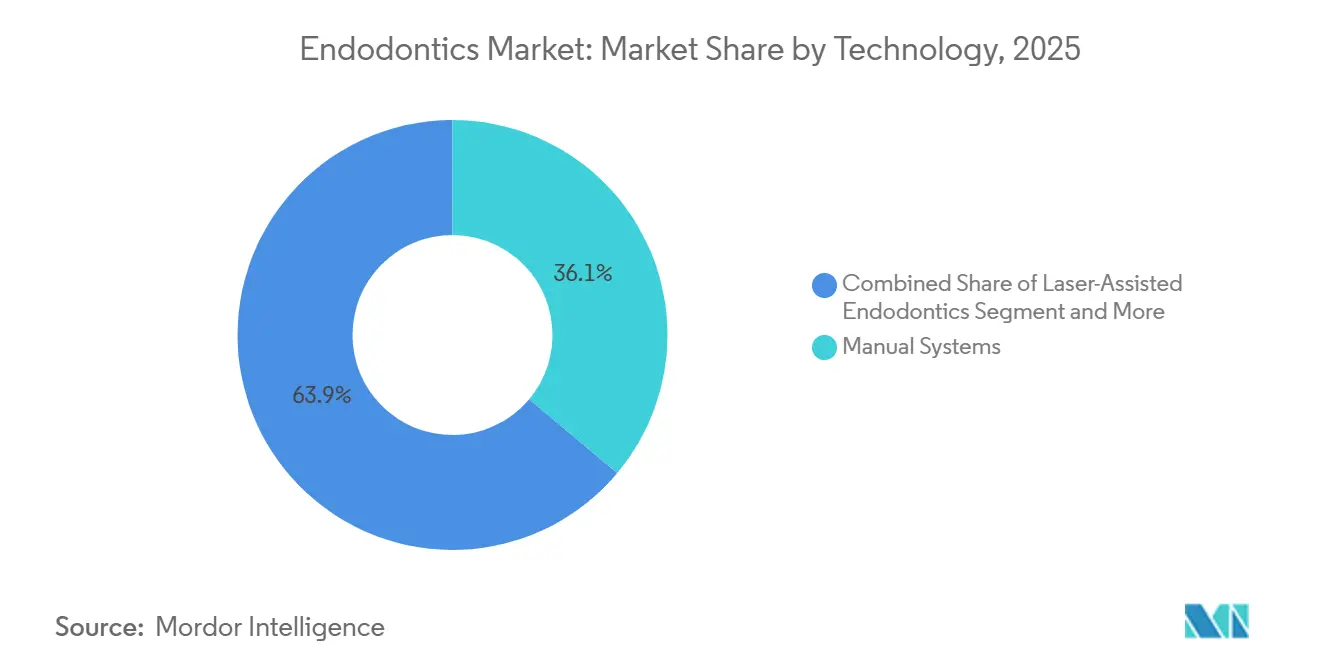

- Por tecnologia, os sistemas manuais retiveram 36,13% da participação do mercado de Endodontia em 2025; a navegação guiada por inteligência artificial está posicionada para crescer a um CAGR de 9,7% até 2031.

- Por geografia, a América do Norte dominou a receita com uma participação de 37,23% do tamanho do mercado de Endodontia em 2025, enquanto a Ásia-Pacífico tem projeção de avanço a um CAGR de 8,51% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Endodontia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da incidência de casos de doença periodontal e cárie dentária entre a população envelhecida | +1.2% | Global, com concentração na América do Norte, Europa e Japão | Longo prazo (≥ 4 anos) |

| Avanços rápidos em limas rotatórias de NiTi e sistemas de movimento adaptativo | +1.5% | Global, adoção antecipada na América do Norte e na Europa Ocidental | Médio prazo (2-4 anos) |

| Expansão de redes de clínicas odontológicas e centros de turismo odontológico em mercados emergentes | +1.3% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e América do Sul | Médio prazo (2-4 anos) |

| Imagens periapicais 3D impulsionadas por inteligência artificial aumentando a precisão do tratamento | +0.9% | América do Norte e União Europeia, implantações piloto na Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Subsídios da União Europeia para instrumentação de uso único para reduzir infecções cruzadas | +0.6% | União Europeia, com potencial replicação na Austrália e no Canadá | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Casos de Doença Periodontal e Cárie Dentária entre a População Envelhecida

Adultos com 65 anos ou mais constituirão 16% da população global até 2030, uma coorte com prevalência 2,8 vezes maior de periodontite apical do que grupos etários mais jovens. Campanhas de retenção dentária reduziram o edentulismo, mas simultaneamente aumentaram o número de dentes suscetíveis à necrose pulpar. O Japão, a sociedade mais envelhecida do mundo, registrou um aumento de 11% nos procedimentos de tratamento de canal por 1.000 habitantes entre 2020 e 2024, um crescimento totalmente coberto pelo seguro nacional. Doenças sistêmicas crônicas, como o diabetes, comprometem a cicatrização e aumentam os volumes de retratamento, favorecendo cimentos obturadores avançados que liberam íons de cálcio e hidroxila. Esses ventos demográficos favoráveis são mais fracos na África Subsaariana e no Sul da Ásia, onde populações mais jovens e menor utilização de cuidados odontológicos retardam o impacto imediato, mas o vetor de longo prazo permanece ascendente.

Avanços Rápidos em Limas Rotatórias de NiTi e Sistemas de Movimento Adaptativo

As ligas de níquel-titânio tratadas termicamente — comercializadas como Gold Wire, Blue Wire ou CM Wire — oferecem resistência à fadiga cíclica 40%–60% superior à do NiTi superelástico convencional, permitindo o preparo seguro de curvaturas complexas de canais[1]Dentsply Sirona, "Relatório Anual 2025," Dentsply Sirona, dentsplysirona.com. A Dentsply Sirona distribuiu mais de 8 milhões de limas WaveOne Gold globalmente até o final de 2025, enquanto o XP-endo Shaper da FKG Dentaire utiliza expansão por memória de forma para minimizar o pré-alargamento. Algoritmos de movimento adaptativo incorporados em motores sem fio ajustam o torque e a rotação em tempo real, reduzindo a formação de degraus e diminuindo o tempo de cadeira em 18%, de acordo com uma metanálise de 2025. Esses avanços são particularmente impactantes em molares multirradiculares, onde limas tradicionais correm risco de fratura, elevando assim o sucesso clínico e o fluxo de pacientes.

Expansão de Redes de Clínicas Odontológicas e Centros de Turismo Odontológico em Mercados Emergentes

Redes odontológicas financiadas por capital privado na Índia, na Tailândia e no Brasil estão padronizando fluxos de trabalho endodônticos, aproveitando compras em volume para reduzir os custos por procedimento e comercializando atendimento certificado pela ISO 13485 para pacientes internacionais. A Tailândia concede incentivos fiscais a clínicas que obtêm a acreditação da Joint Commission International e atendem pelo menos 30% de pacientes estrangeiros, impulsionando a expansão em Bangkok e Phuket. O segmento de turismo odontológico receptivo da Índia cresceu 22% ano a ano em 2025, com procedimentos endodônticos representando cerca de um quinto dos casos, à medida que as clínicas combinam tratamento de canal com imagens de CBCT a 40%–50% dos preços praticados nos Estados Unidos. Protocolos uniformes aumentam o giro de dispositivos, aceleram a difusão tecnológica e comprimem o período de retorno sobre sistemas guiados por inteligência artificial.

Imagens Periapicais 3D Impulsionadas por Inteligência Artificial Aumentando a Precisão do Tratamento

A tomografia computadorizada de feixe cônico combinada a algoritmos de aprendizado de máquina detecta canais acessórios e lesões periapicais com 92% de sensibilidade, em comparação com 68% para radiografia bidimensional. A FDA aprovou o software Second Opinion da Pearl Inc. em 2025, permitindo que os clínicos sobreponham mapas anatômicos codificados por cores sobre imagens de CBCT ao vivo. O Apex ID da Envista adicionou navegação por inteligência artificial no mesmo ano, reduzindo radiografias redundantes e diminuindo em nove minutos o tempo médio de cada caso. A adoção é mais forte na América do Norte e na Europa Ocidental, onde o reembolso é favorável, enquanto o Sudeste Asiático e a América Latina estão executando programas piloto em hospitais universitários para validar o retorno custo-benefício.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de dispositivos e consumíveis endodônticos avançados | -0.7% | Global, mais agudo em países de baixa e média renda na Ásia-Pacífico, África Subsaariana e América do Sul | Longo prazo (≥ 4 anos) |

| Rigorosos processos globais de aprovação para novos sistemas de obturação e laser | -0.4% | Global, com prazos mais longos na América do Norte, União Europeia e Japão | Médio prazo (2-4 anos) |

| Reembolso limitado para retratamento e imagens de CBCT | -0.6% | América do Norte, Europa, Austrália; impacto mínimo em mercados de pagamento direto na Ásia e na América Latina | Médio prazo (2-4 anos) |

| Regulamentações ambientais sobre plásticos de uso único inflacionando os custos de consumíveis | -0.3% | União Europeia, com expansão para o Reino Unido e o Canadá; aplicação piloto na Califórnia e na Austrália | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Dispositivos e Consumíveis Endodônticos Avançados

Equipar uma sala de tratamento com um motor sem fio, localizador apical, scanner de CBCT e plataforma de laser pode ultrapassar USD 80.000. Os sistemas rotatórios de NiTi custam entre USD 8 e USD 15 por canal sob protocolos de uso único ou uso limitado, em comparação com USD 2 a USD 3 para limas manuais de aço inoxidável, uma diferença difícil de recuperar onde as taxas médias de tratamento de canal variam entre USD 50 e USD 150. Tarifas de importação de 10% sobre dispositivos odontológicos na Índia e suporte pós-venda fragmentado na Indonésia ou na Nigéria reduzem ainda mais a adoção. Opções de arrendamento e equipamentos recondicionados ajudam, mas lacunas de garantia e serviço inconsistente tornam muitos clínicos cautelosos. Em mercados com predominância de pagamento direto, as despesas são transferidas diretamente para os pacientes, limitando a penetração a grandes clínicas urbanas.

Rigorosos Processos Globais de Aprovação para Novos Sistemas de Obturação e Laser

Novos cimentos bioativos sem precedentes claros frequentemente enfrentam o processo de aprovação pré-comercialização da FDA, estendendo a comercialização em até dois anos e custando entre USD 2 e USD 4 milhões em testes. O Regulamento de Dispositivos Médicos da Europa exige avaliação clínica mais completa e monitoramento pós-comercialização, acrescentando de 12 a 18 meses aos prazos de lançamento[2]Comissão Europeia, "Orientação sobre o Regulamento de Dispositivos Médicos," Comissão Europeia, europa.eu. O regulador japonês reclassificou os motores de movimento adaptativo em uma classe de risco mais elevada em 2025, desencadeando novos testes de biocompatibilidade. Esses obstáculos favorecem os incumbentes que podem amortizar os custos de conformidade em portfólios mais amplos, marginalizando inovadores menores e retardando a renovação tecnológica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Consumíveis Ancoram a Receita, Equipamentos Aceleram

Os consumíveis responderam por 61,55% da participação do mercado de Endodontia em 2025, impulsionados pela rotatividade constante de limas, materiais de obturação e soluções de irrigação. As limas de NiTi tratadas termicamente, que oferecem resistência à fadiga 40%–60% maior, estão substituindo as ligas convencionais e são fundamentais para compras recorrentes. Cimentos bioativos que liberam íons de cálcio reduzem a cicatrização periapical em até 20% em comparação com alternativas à base de resina epóxi. Instrumentos e equipamentos, embora menores, crescerão a um CAGR de 7,25%, sustentados por motores sem fio com conectividade Bluetooth, unidades de laser para pulpotomia minimamente invasiva e localizadores apicais integrados com inteligência artificial. Pistolas de obturação assistidas por máquina aceleram os preenchimentos tridimensionais, atraindo consultórios de alto volume. À medida que a União Europeia avança em direção a limas descartáveis, os volumes unitários aumentam mesmo com a compressão das margens por unidade, beneficiando empresas com linhas de embalagem verticalmente integradas.

Por Usuário Final: Clínicas Dominam, Institutos Acadêmicos Crescem Rapidamente

As clínicas odontológicas geraram 58,53% do tamanho do mercado de Endodontia em 2025 e continuam sendo o principal canal de receita. Redes corporativas na Índia, no Brasil e nos Estados Unidos negociam descontos por volume expressivos, impulsionando a padronização de equipamentos e ampliando a lacuna tecnológica em relação aos consultórios individuais. Os institutos acadêmicos e de pesquisa, em expansão a um CAGR de 8,85%, sustentam a adoção antecipada de CBCT, lasers e sistemas de inteligência artificial, auxiliados por subsídios governamentais na China e na Índia que aumentaram as vagas de pós-graduação em mais de um terço desde 2024. Os hospitais odontológicos, embora com crescimento mais lento, gerenciam retratamentos complexos e casos cirúrgicos que exigem imagens premium e microscopia, mantendo os gastos por caso elevados. Essa bifurcação posiciona as clínicas como motores de volume e as universidades como incubadoras de tecnologia.

Por Tecnologia: Sistemas Manuais Persistem, Navegação por Inteligência Artificial Causa Disrupção

A instrumentação manual ainda detinha 36,13% da participação do mercado de Endodontia em 2025, sustentada pelo baixo custo e pela familiaridade dos clínicos, especialmente para dentes simples de canal único. As plataformas rotatórias dominam os molares multicanais, auxiliadas por motores sem fio que imitam o feedback tátil das limas manuais. As abordagens assistidas por laser permanecem de nicho devido aos custos de capital acima de USD 25.000 e aos requisitos de treinamento especializado, mas encontram crescente aceitação na pulpotomia pediátrica. A navegação guiada por inteligência artificial, aprovada como Software como Dispositivo Médico nos Estados Unidos e na Europa, se expandirá a um CAGR de 9,7% até 2031, reduzindo erros procedimentais e melhorando a qualidade da obturação em 15% nos primeiros ensaios apresentados na Associação Americana de Endodontistas. A adoção varia acentuadamente por geografia; os consultórios especializados da América do Norte lideram, enquanto muitos mercados emergentes permanecem em estágios piloto.

Análise Geográfica

A América do Norte capturou 37,23% da receita global em 2025. Os Estados Unidos realizam 15 milhões de procedimentos anualmente e lideram a adoção de navegação por inteligência artificial e sistemas de laser, embora o reembolso para retratamento e imagens de CBCT adjuntas permaneça inconsistente. O modelo público-privado misto do Canadá cria um mercado de dois níveis, e as cidades fronteiriças do México atraem turistas odontológicos dos Estados Unidos com dispositivos aprovados pela FDA a taxas 50% mais baixas.

A Ásia-Pacífico crescerá a um CAGR de 8,51% até 2031, impulsionada pelo aumento da renda da classe média e pelos investimentos governamentais em infraestrutura. A China subsidia sistemas rotatórios e localizadores apicais para municípios rurais, reduzindo as lacunas de qualidade entre áreas urbanas e rurais. A Índia forma mais de 2.000 novos especialistas em endodontia por ano, ampliando a capacidade de realização de procedimentos. A Tailândia e a Malásia combinam cadeias de suprimentos certificadas pela ISO com clínicos treinados internacionalmente, sustentando o apelo do turismo odontológico. A Austrália está avaliando mandatos de uso único que poderiam acelerar a transição das limas reutilizáveis e aumentar o giro de consumíveis.

A Europa prioriza o controle de infecção, com a Alemanha e a França reembolsando 70%–80% dos custos de limas descartáveis, acelerando a adoção tanto em ambientes privados quanto hospitalares. As restrições orçamentárias do Serviço Nacional de Saúde do Reino Unido mantêm uma divisão entre o atendimento básico e as ofertas premium privadas. As cidades do Sul da Europa atendem pacientes do Norte da Europa que buscam preços mais baixos, mas dispositivos com marcação CE. O Oriente Médio investe em centros odontológicos no âmbito de planos de diversificação da saúde, e o setor privado da África do Sul adota tecnologia rotatória e de CBCT em taxas semelhantes às do Sul da Europa.

A América do Sul registra focos de crescimento rápido, principalmente no Brasil e na Argentina, onde redes urbanas padronizam protocolos. A volatilidade cambial ocasionalmente perturba as importações, mas fomenta mercados locais de recondicionamento de equipamentos de CBCT e laser.

Panorama regulatório

Instrumentos endodônticos, materiais de obturação e equipamentos auxiliares, como localizadores apicais e motores endodônticos, são regulados como dispositivos médicos, com o acesso ao mercado moldado pelas exigências dos reguladores e normas de consenso. Nos Estados Unidos, o FDA Quality Management System Regulation (QMSR) entrou em vigor em 2 de fevereiro de 2026, influenciando a forma como os fabricantes de dispositivos se preparam para inspeções e alinham seus sistemas de qualidade.

Na Europa, o Medical Device Regulation (EU) 2017/745 continua a impulsionar exigências mais elevadas de evidência clínica e expectativas de pós-mercado, enquanto o Commission Delegated Regulation (EU) 2026/1359 altera disposições do MDR que afetam a avaliação de documentação para determinados dispositivos implantáveis de classe IIb. Para o benchmarking de desempenho de produtos, a ISO 3630-8:2026 foi publicada em junho de 2026, estabelecendo métodos de teste e requisitos para a precisão de localizadores apicais eletrônicos usados em terapia endodôntica.

Cenário Competitivo

A Dentsply Sirona e a Envista detinham conjuntamente uma parcela significativa da receita global em 2025, aproveitando portfólios completos que abrangem limas, motores, dispositivos de obturação e imagens. A FKG Dentaire, a VDW e a Micro-Mega asseguram margens premium em limas rotatórias por meio de tratamento térmico proprietário e geometria adaptativa que aumentam a flexibilidade e a vida útil à fadiga. A Biolase e a Fotona estão conquistando o nicho de laser, enquanto startups de navegação por inteligência artificial integram dados de CBCT com orientação procedimental em tempo real, fragmentando o segmento de equipamentos. A certificação ISO 13485 e a aprovação FDA 510(k) continuam sendo barreiras de entrada formidáveis, especialmente após o Regulamento de Dispositivos Médicos da Europa ter enrijecido os requisitos de evidências. Fabricantes contratados na China e na Índia desafiam os pontos de preço, fornecendo limas genéricas com descontos de até 50%, pressionando os incumbentes a se diferenciarem por meio de dados clínicos, educação continuada e camadas de serviços digitais.

A atividade de patentes é intensa; a Dentsply Sirona detém mais de 150 patentes ativas sobre metalurgia de NiTi e geometria de limas[3]Escritório de Patentes e Marcas Registradas dos Estados Unidos, "Pesquisa no Banco de Dados de Patentes," USPTO, uspto.gov. A série XP-endo da FKG Dentaire utiliza expansão por memória de forma para alcançar o preparo sem conicidade, ganhando popularidade em retratamentos complexos. Os espaços em branco emergentes incluem cimentos obturadores bioativos que aceleram a cicatrização, kits de limas de uso único adaptados a anatomias específicas e plataformas baseadas em nuvem que vinculam a documentação de casos ao inventário e à codificação de reembolso.

Líderes do Setor de Endodontia

Dentsply Sirona

Septodont Holding

Brasseler USA

Envista (Kerr)

Coltene Holding

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades estão centradas na simplificação do fluxo de trabalho e na premiumização do mix de consumíveis, à medida que clínicas e redes padronizam protocolos e migram de instrumentação reutilizável para instrumentação de uso único ou de reuso limitado, sob um foco intensificado no controle de infecção em partes da Europa, Japão e Austrália. Com os consumíveis já representando 61,55% da participação de mercado em 2025, os fabricantes que agrupam kits de limas específicos para procedimentos com motores compatíveis, materiais de obturação e protocolos de irrigação podem melhorar as taxas de adesão e a recompra, particularmente em redes de clínicas odontológicas e polos de turismo odontológico na Índia, Tailândia e Malásia, onde cuidados padronizados e alinhados à ISO 13485 são ativamente promovidos a pacientes internacionais.

Aprovações regulatórias e a entrada em novos mercados por uma base mais ampla de fornecedores estão ampliando a escolha de produtos e criando espaço em branco na faixa de preços intermediária para equipamentos endodônticos e materiais bioativos. Nos Estados Unidos, diversos dispositivos e materiais endodônticos obtiveram aprovações FDA 510(k) durante 2025, incluindo a Denjoy Dental para um sistema endodôntico integrado (Meet Endo-II) e a Enpuno para um cimento biocerâmico injetável para canal radicular (nRoot SP), sustentando ciclos de comercialização mais rápidos para inovações baseadas em predicados. No lado tecnológico, a imagem periapical 3D orientada por IA e a navegação guiada por software estão passando de implantações piloto para consideração rotineira em práticas de maior volume, apoiadas pela aprovação da FDA do software Second Opinion, da Pearl Inc., em 2025, que oferece um caminho definido para fornecedores de Software as a Medical Device integrarem diagnóstico e orientação aos fluxos de trabalho endodônticos.

Desenvolvimentos recentes do setor

- Março de 2026: a Septodont lançou a linha GenENDO de limas endodônticas por meio de um acordo de distribuição exclusiva com a Micro-Mega SA. O lançamento amplia o alcance do portfólio de limas da Septodont utilizando o canal endodôntico já estabelecido da Micro-Mega, apoiando uma adoção mais amplas de sistemas de limas padronizados nas geografias-alvo. A colaboração reforça a estratégia de canal da Septodont e posiciona o GenENDO como uma oferta central em mercados regionais de alto crescimento.

- Junho de 2025: a Septodont e a Micro-Mega SA anunciaram uma parceria estratégica de distribuição para a linha GenENDO na Europa, Reino Unido, Oriente Médio e África. Essa parceria ampliou a cobertura comercial para consumíveis endodônticos e alinhou dois fabricantes odontológicos em termos de acesso e suporte de treinamento em múltiplas regiões.

- Outubro de 2024: a Septodont lançou o BioRoot Flow, um cimento bioativo para canal radicular em formato de seringa, baseado na Active Biosilicate Technology. O lançamento reforçou a mudança em direção a materiais de obturação bioativos concebidos para conveniência de manuseio e diferenciação clínica, aumentando a pressão competitiva no segmento de cimentos premium.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de endodontia abrange o valor de vendas de produtos usados para diagnosticar, preparar, limpar, modelar e obturar sistemas de canais radiculares, além de equipamentos endodônticos de apoio usados durante esses procedimentos em ambientes clínicos.

Exclusões de escopo: não contabilizamos sistemas gerais de imagem odontológica, implantes dentários, dispositivos ortodônticos ou outros equipamentos odontológicos não endodônticos.

Visão geral da segmentação

- Por Tipo de Produto

- Consumíveis

- Brocas Endodônticas

- Materiais de Obturação

- Limas e Modeladores Endodônticos

- Soluções de Irrigação e Lubrificantes

- Instrumentos / Equipamentos

- Localizadores Apicais

- Lasers

- Sistemas de Obturação Assistidos por Máquina

- Scalers

- Outros

- Consumíveis

- Por Usuário Final

- Clínicas Odontológicas

- Hospitais Odontológicos

- Institutos Acadêmicos e de Pesquisa

- Por Tecnologia

- Sistemas Manuais

- Sistemas Rotatórios

- Endodontia Assistida por Laser

- Sistemas de Navegação Guiados por Inteligência Artificial

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer a base factual em torno da carga de saúde bucal, do comportamento de tratamento e do acesso a cuidados, servindo então de ancoragem para as premissas de modelagem. Para o contexto de demanda, normalmente recorremos a conjuntos de dados de saúde pública, como os recursos de saúde bucal da Organização Mundial da Saúde, as estatísticas de saúde bucal do CDC e os dados de saúde da OCDE para contexto de visitas odontológicas e força de trabalho, além de periódicos odontológicos revisados por pares que discutem resultados de tratamento de canal e mudanças de técnica.

Para fundamentar o lado da oferta, também revisamos fontes como bases de dados do FDA dos EUA para contexto de categorias de dispositivos, estatísticas de comércio e alfândega para instrumentos e materiais odontológicos relevantes, e relatórios anuais e apresentações a investidores de empresas que divulgam o desempenho de produtos odontológicos ou especializados. Quando necessário, complementamos isso com assinaturas pagas para dados financeiros e inteligência de empresas, bases de dados de patentes e bases de dados de importação-exportação em nível de embarque, para verificação cruzada de tendências. Esses exemplos não são exaustivos, e muitas outras fontes públicas também foram usadas na coleta, validação e esclarecimento de dados.

Entrevistas primárias e pesquisas

O trabalho primário concentrou-se em dentistas e especialistas em endodontia, profissionais de compras e administração de consultórios, e funções voltadas a produtos em fabricantes e distribuidores, de modo que as premissas de preços e adoção pudessem ser verificadas em linguagem simples. Como se trata de um mercado global, equilibramos os insumos entre as principais regiões e revisitamos temas discrepantes quando os resultados do modelo não correspondiam aos sinais de procedimento e utilização observados durante o trabalho documental. Nessas discussões, alinhamos o que deveria ser tratado como uso exclusivamente endodôntico, validamos os ciclos típicos de substituição de equipamentos e testamos sob pressão as premissas finais da previsão.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 17% | APAC: 47% |

| Nível médio: 51% | Líderes funcionais/de unidade: 23% | EMEA: 30% |

| Players menores: 19% | Gerentes: 60% | Américas: 23% |

Dimensionamento e previsão de mercado

O modelo de dimensionamento começa com uma construção top-down do pool de demanda endodôntica endereçável, em que a atividade de procedimentos e os indicadores de acesso a cuidados são traduzidos em necessidades de consumo de produtos e instalação de equipamentos por região. Os totais são então corroborados com aproximações bottom-up seletivas, usando preços médios de venda amostrados multiplicados por volumes unitários estimados para os principais consumíveis, além de uma verificação de razoabilidade sobre os embarques de equipamentos e a substituição da base instalada.

Os principais insumos incluíram tendências de frequência de procedimentos de canal radicular, a divisão entre clínicos gerais e especialistas, taxas de adoção de sistemas de limas rotatórias e reciprocantes, uso médio de materiais de obturação por procedimento, e ciclos de substituição de motores e localizadores apicais. Quando a visibilidade bottom-up é mais fraca para países menores ou linhas de produtos mais restritas, as lacunas foram tratadas por meio de razões proxy de mercados semelhantes, seguidas de reverificação com entrevistas e sinais comerciais.

Para a previsão, baseamo-nos em análise de cenários apoiada por uma regressão multivariada simples. Os fatores testados em conjunto incluíram sinais de prevalência de doenças bucais, densidade de dentistas e crescimento de clínicas, e a progressão de preços observada. As premissas foram ajustadas usando consenso de especialistas, de modo que a curva final permanecesse realista e explicável, mesmo quando surgiram oscilações de demanda de curto prazo.

Validação de dados e ciclo de atualização

Os resultados do modelo foram verificados em relação a indicadores independentes, como padrões de visitas odontológicas, mudanças no mix de procedimentos, direção do movimento comercial e sinais de desempenho de empresas publicamente visíveis. Grandes variações foram investigadas antes da aprovação final. Se um país ou grupo de produtos apresenta um salto que não pode ser explicado por adoção, preços ou mudanças de política, as premissas foram reabertas, e entrevistados selecionados foram contatados novamente para confirmar o que mudou.

Antes da publicação, os números passam por uma revisão de analistas em múltiplas etapas, de modo que definições, tratamento de moeda e lógica de crescimento sejam consistentes entre regiões. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, como movimentos acentuados de preços, ações regulatórias ou mudanças abruptas nos volumes de procedimentos. Imediatamente antes da entrega, é realizada uma revisão final para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de endodontia da Mordor Intelligence em comparação com outras estimativas publicadas

Os números de mercado de endodontia publicados frequentemente variam, mesmo quando parecem cobrir os mesmos produtos, porque as linhas de escopo e as escolhas de tempo não são consistentes entre as fontes. As diferenças também podem surgir quando um modelo enfatiza as instalações de equipamentos, enquanto outro se baseia mais no consumo de consumíveis, o que pode elevar ou reduzir o valor do mercado.

A tabela de referência mostra uma dispersão explicada principalmente pelo que é contabilizado como gasto exclusivamente endodôntico, pelo ano usado para a conversão de moeda e pela forma como os preços médios de venda são escalonados ao longo do tempo. A tabela também sugere que algumas estimativas incorporam consumíveis odontológicos adjacentes, e, no modelo da Mordor Intelligence, o valor é contabilizado apenas quando o item é diretamente usado para terapia de canal radicular, retratamento ou procedimentos endodônticos cirúrgicos, o que mantém a imagem odontológica geral e outros dispositivos não endodônticos fora do escopo.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,16 bilhões de USD (2026) | |

| Editora do Setor A | 2,49 bilhões de USD (2025) | Utiliza um ano-base diferente e pode incluir uma cesta de consumíveis mais ampla (por exemplo, brocas e fresas odontológicas gerais) que não estão sempre ligadas a procedimentos de canal radicular, o que aumenta o gasto contabilizado. |

| Rastreador de Mercado B | 1,96 bilhão de USD (2024) | Ancora o mercado em um ano anterior e tende a se basear em taxas de crescimento macro mais amplas, com ajuste limitado para a adoção de sistemas rotatórios, participação de retratamento e ciclos de substituição de equipamentos, o que pode subestimar o valor de curto prazo em regiões de crescimento mais rápido. |

Lendo os três valores em conjunto, a conclusão prática é que a disciplina de escopo e a lógica de preços explicam a maior parte da diferença, e não um desacordo quanto ao crescimento da endodontia. Ao manter o modelo vinculado ao consumo relacionado a procedimentos e a ciclos de vida realistas de equipamentos, obtemos uma visão de mercado equilibrada que pode ser repetida e auditada à medida que novos sinais públicos ou contribuições de especialistas surgirem.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de Endodontia?

O tamanho do mercado de Endodontia atingiu USD 2,16 bilhões em 2026 e tem projeção de alcançar USD 2,83 bilhões até 2031.

Qual é a velocidade de crescimento da demanda global por equipamentos de tratamento de canal?

A receita agregada tem previsão de expansão a um CAGR de 5,55% até 2031, com os segmentos de instrumentos e equipamentos crescendo mais rapidamente do que os consumíveis.

Qual região registrará o maior crescimento até 2031?

A Ásia-Pacífico avançará a um CAGR de 8,51% graças aos centros de turismo odontológico, ao aumento da renda da classe média e ao apoio público às clínicas rurais.

Qual segmento de tecnologia é o mais disruptivo?

Os sistemas de navegação guiados por inteligência artificial, aprovados como Software como Dispositivo Médico, estão posicionados para crescer 9,7% ao ano, reduzindo erros procedimentais e o tempo de cadeira.

Página atualizada pela última vez em: