Tamanho e Participação do Mercado de Organoides e Esferoides

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

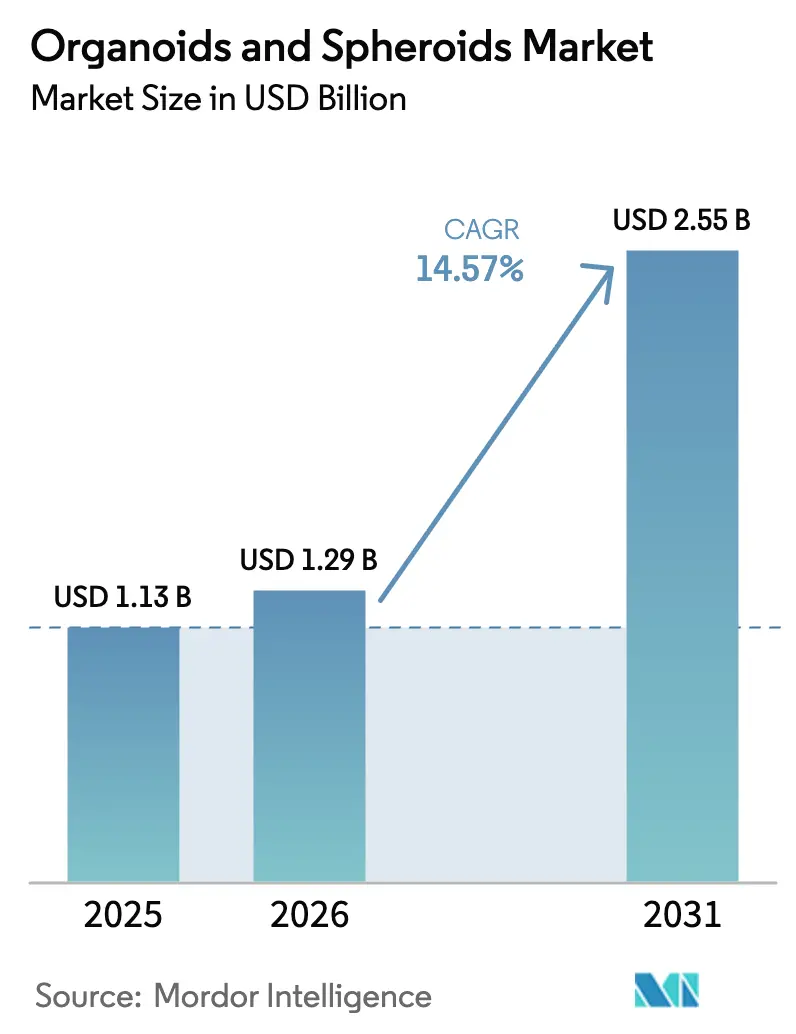

| Tamanho do Mercado (2026) | 1.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.57% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

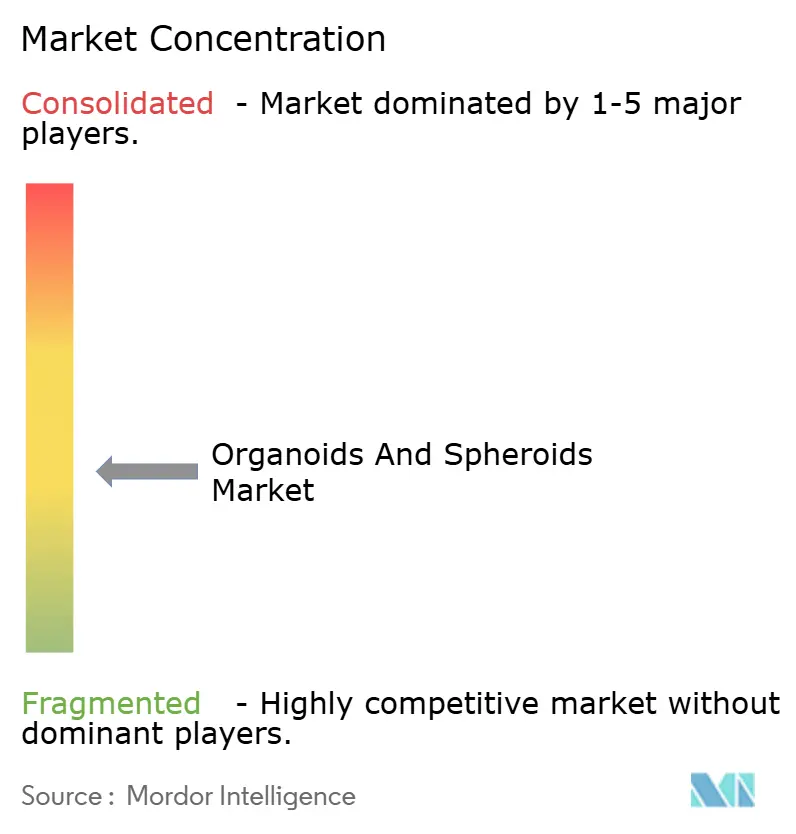

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Organoides e Esferoides por Mordor Intelligence

O tamanho do mercado de organoides e esferoides em 2026 é estimado em USD 1,29 bilhão, crescendo a partir do valor de 2025 de USD 1,13 bilhão, com projeções para 2031 mostrando USD 2,55 bilhões, crescendo a um CAGR de 14,57% no período 2026-2031. Essa trajetória robusta reflete a mudança do setor farmacêutico em direção a modelos pré-clínicos relevantes para humanos, uma transição acelerada pela decisão da FDA de abril de 2025 de eliminar gradualmente os testes obrigatórios em animais para anticorpos monoclonais. Os organoides apresentam sensibilidade de 83,3% e especificidade de 92,9% na previsão das respostas dos pacientes ao tratamento, destacando sua vantagem de previsibilidade clínica em relação às culturas 2D. O aumento do financiamento do setor público — desde o programa PRINT de USD 40 milhões da ARPA-H até as bolsas anuais de USD 2 milhões do NIH para organoides auditivos — fortalece a base tecnológica e encurta os prazos de comercialização. O mercado de organoides e esferoides continua a se beneficiar dos avanços em automação, como o sistema CellXpress.ai, que permite triagem de alto rendimento com menor demanda de mão de obra.

Principais Conclusões do Relatório

- Por tipo, os organoides lideraram com 57,18% de participação na receita em 2025; os esferoides registraram o CAGR mais rápido de 16,21% até 2031.

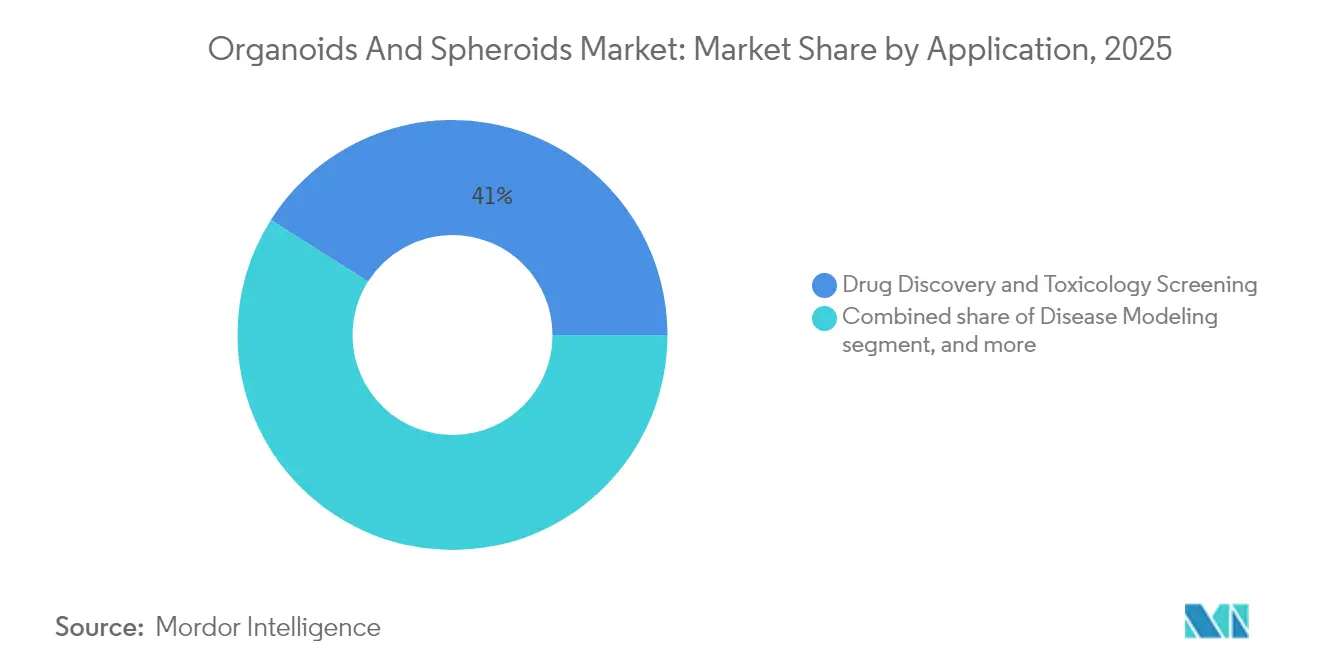

- Por aplicação, a descoberta de medicamentos e a triagem de toxicologia responderam por 41,02% da participação do mercado de organoides e esferoides em 2025, enquanto a medicina personalizada avança a um CAGR de 16,95% até 2031.

- Por usuário final, as empresas farmacêuticas e de biotecnologia detinham 45,93% do tamanho do mercado de organoides e esferoides em 2025, enquanto as organizações de pesquisa contratada têm projeção de expansão a um CAGR de 16,88% até 2031.

- Por geografia, a América do Norte contribuiu com 39,98% da receita de 2025; a Ásia-Pacífico tem previsão de registrar o maior CAGR regional de 15,21% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Organoides e Esferoides

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de cultura celular 3D na descoberta de medicamentos | +3.2% | América do Norte e UE lideram; adoção em expansão na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda crescente por medicina personalizada e oncologia de precisão | +2.8% | Mais forte na América do Norte; rápida adoção na Ásia-Pacífico e Europa | Longo prazo (≥ 4 anos) |

| Aumento do investimento em pesquisa de medicina regenerativa | +2.1% | América do Norte e UE como núcleo; expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mudança em direção à redução de testes em animais em estudos pré-clínicos | +3.5% | Impulsionado por regulamentação nos EUA e UE; impulso global | Curto prazo (≤ 2 anos) |

| Expansão do financiamento governamental e privado para biobanco de organoides | +1.8% | América do Norte e UE; programas emergentes na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Surgimento de plataformas automatizadas de organoides de alto rendimento | +1.4% | Centros tecnológicos na América do Norte, UE e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Cultura Celular 3D na Descoberta de Medicamentos

Desenvolvedores farmacêuticos relatam que os ensaios 2D convencionais classificam incorretamente até 30% dos compostos que posteriormente falham nas fases II dos ensaios clínicos, gerando intenso interesse em alternativas 3D. O FDA Modernization Act 2.0 criou uma via regulatória clara para avaliações baseadas em organoides, reduzindo os prazos pré-clínicos típicos em 18 a 24 meses. O CellXpress.ai automatiza a expansão de organoides e a adição de compostos, reduzindo os erros de manuseio manual em 70%. Grandes empresas agora destinam até 12% dos orçamentos de P&D a ensaios relevantes para humanos, refletindo objetivos de mitigação de riscos. As triagens de organoides de alto rendimento podem processar milhares de candidatos simultaneamente, recuperando custos por meio de menor atrito nas fases tardias.

Demanda Crescente por Medicina Personalizada e Oncologia de Precisão

Os organoides derivados de pacientes (ODPs) permitem que oncologistas testem painéis de medicamentos no tumor proxy de um paciente antes do início da terapia; taxas de sucesso de 91% foram relatadas para câncer pancreático avançado[1]Sociedade de Gastroenterologia, "Organoides na Terapia de Precisão do Câncer Pancreático," gastroenterology.org. Os ODPs editados por CRISPR espelham as mutações tumorais individuais, criando "avatares do paciente" que orientam a correspondência terapêutica. A expansão dos biobancos de ODPs mantém a diversidade genética e acelera a análise de sensibilidade a medicamentos em toda a coorte. Os pagadores dos sistemas de saúde observam que a escolha de medicamentos guiada por organoides evita tratamentos ineficazes, reduzindo os gastos com não respondedores. À medida que as evidências clínicas se acumulam, os principais centros oncológicos estão incorporando os fluxos de trabalho com ODPs nos conselhos moleculares de tumores de rotina.

Aumento do Investimento em Pesquisa de Medicina Regenerativa

A iniciativa PRINT de USD 40 milhões financia a bioimpressão de rins, fígados e corações para estudos de transplante[2]ARPA-H, "Visão Geral do Programa PRINT," arpa-h.gov. O capital privado acompanha: a Vivodyne concluiu uma Série A de USD 40 milhões para industrializar testes de tecidos humanos impulsionados por inteligência artificial. Os organoides vasculares de coração e fígado de Stanford superam os limites de difusão e amadurecem até o tamanho semelhante ao de órgãos, marcando um passo em direção a construtos transplantáveis. Os governos enfatizam a pesquisa com organoides como uma proteção contra a escassez de órgãos, com 17 candidatos a transplante morrendo diariamente apenas nos EUA. Esse ambiente de financiamento multilateral reduz os riscos de validação tecnológica e acelera o caminho do protótipo laboratorial ao uso terapêutico.

Mudança em Direção à Redução de Testes em Animais em Estudos Pré-Clínicos

Em abril de 2025, a FDA sinalizou o fim dos testes obrigatórios em animais para anticorpos monoclonais, endossando explicitamente modelos de organoides e inteligência artificial. A Agência Europeia de Medicamentos está elaborando orientações paralelas, e a adoção industrial de sistemas de órgão em chip dobrou desde 2021. A Emulate relata um aumento nas consultas à medida que os patrocinadores correm para atualizar os pacotes de segurança. Os primeiros adotantes ganham diferenciação ao incorporar ensaios validados relevantes para humanos antes que as orientações se tornem obrigatórias. Modelos financeiros mostram que evitar estudos longos e controversos em animais economiza até USD 5 milhões por medicamento em investigação.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo dos sistemas avançados de cultura celular 3D | -2.4% | Global; maior barreira para biotecnologias de pequeno e médio porte | Curto prazo (≤ 2 anos) |

| Falta de protocolos padronizados e controle de qualidade | -1.8% | Global; incerteza regulatória mais acentuada em mercados emergentes | Médio prazo (2-4 anos) |

| Supervisão regulatória e ética rigorosa | -1.9% | EUA, UE e mercados com estruturas rígidas de bioética | Médio prazo (2-4 anos) |

| Escalabilidade limitada para fabricação em grau clínico | -2.1% | Global; impacta regiões sem infraestrutura avançada de bioprocessamento | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Sistemas Avançados de Cultura Celular 3D

Os biorreatores automatizados têm preços entre USD 100.000 e USD 500.000 por unidade, mantendo as barreiras de entrada elevadas para pequenas empresas. Os meios de cultura para organoides podem custar de 5 a 10 vezes mais do que os reagentes 2D convencionais; uma única rodada experimental frequentemente ultrapassa USD 1.500 com matrizes especializadas. As despesas com mão de obra aumentam porque os operadores precisam ter habilidades avançadas em cultura de tecidos, inflando os custos indiretos em 40 a 60%. As organizações de pesquisa contratada ocasionalmente cobram sobretaxas dos clientes, limitando a adoção em programas com orçamento restrito. Os ganhos de escalabilidade provenientes da automação começaram a reduzir os custos por amostra, mas o desembolso de capital continua sendo uma restrição de curto prazo para a difusão do mercado.

Falta de Protocolos Padronizados e Controle de Qualidade

As taxas de sucesso variam de 15 a 20% para certos tipos de órgãos e até 87,5% para outros, refletindo procedimentos laboratoriais díspares. As agências reguladoras precisam de padrões de referência uniformes, mas o consenso sobre os resultados — viabilidade, morfologia e ensaios funcionais — varia amplamente[3]Sociedade Internacional de Pesquisa com Células-Tronco, "Padrões de Qualidade para Pesquisa com Organoides," isscr.org. O roteiro de órgão em chip do CEN/CENELEC não será finalizado antes de 2027, prolongando o prazo de harmonização. Os patrocinadores farmacêuticos hesitam em basear ensaios clínicos fundamentais em métodos que diferem de um local para outro. Estudos multilocais, portanto, alocam orçamentos extras para o alinhamento de protocolos, atrasando os pacotes de dados para submissão regulatória.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Complexidade Biológica Impulsiona a Liderança dos Organoides

Os organoides capturaram 57,18% da receita de 2025 no mercado de organoides e esferoides, enquanto os esferoides registraram um CAGR de 16,21% até 2031. Os organoides mantêm a fidelidade genética dos tecidos de origem, permitindo aplicações específicas para doenças, como modelos de vias aéreas para fibrose cística que preveem a resposta do paciente aos moduladores de CFTR. Por outro lado, os esferoides atraem triagens de alto rendimento porque sua produção requer menos suplementação com fatores de crescimento e tempos de maturação mais curtos. As plataformas de modo duplo da Corning permitem que os laboratórios alternem entre configurações de esferoides e organoides sem trocar o hardware, reduzindo a duplicação de capital.

Uma tendência convergente envolve modelos 3D híbridos: a triagem de compostos em estágio inicial usa esferoides para rendimento, seguida de validação com organoides para profundidade fisiológica. Os organoides hepáticos ganham impulso nos pipelines de doenças metabólicas, enquanto os organoides neurais se beneficiam de avanços em vascularização que suportam culturas prolongadas. Essa estratégia em dois níveis combina o tempo para obtenção de dados com a profundidade de análise, alinhando-se com os marcos da descoberta de medicamentos.

Por Aplicação: A Medicina Personalizada Ganha Força

A descoberta de medicamentos e a triagem de toxicologia permaneceram como a maior fatia com 41,02% em 2025, mas a medicina personalizada agora apresenta a expansão mais rápida com CAGR de 16,95% — refletindo a crescente validação clínica dos ODPs na seleção de terapias. Os testes de segurança se beneficiam da preferência crescente pelas métricas de tamanho do mercado de organoides e esferoides vinculadas aos fluxos de trabalho de ADME&T. Os laboratórios de oncologia de precisão dependem cada vez mais de ODPs em biobancos para painéis de sensibilidade a múltiplos medicamentos, integrando dados genômicos e funcionais para formular regimes de tratamento. As aplicações de medicina regenerativa, embora incipientes, garantiram novo capital de seguradoras que exploram economias de custo em terapias curativas.

Enquanto isso, os programas de modelagem de doenças se expandem para áreas metabólicas, neurodegenerativas e de doenças infecciosas. Os organoides de ilhotas pancreáticas, por exemplo, mostram melhor enxertia em relação aos transplantes de células beta, oferecendo um potencial caminho curativo para o diabetes. Os organoides habilitados por CRISPR elucidam as ligações genótipo-fenótipo em escala, acelerando a descoberta de alvos para terapia gênica.

Por Usuário Final: As Organizações de Pesquisa Contratada Superam a Adoção Interna da Indústria Farmacêutica

As empresas farmacêuticas e de biotecnologia comandaram 45,93% da receita em 2025, mas as receitas das organizações de pesquisa contratada estão crescendo 16,88% ao ano, refletindo a economia da terceirização. Grandes organizações de pesquisa contratada, como a Charles River Laboratories, centralizam a produção de ODPs, padronizam ensaios e oferecem pacotes de dados em conformidade regulatória, reduzindo o capex dos clientes. Os centros acadêmicos contribuem com inovação fundamental, mas frequentemente licenciam protocolos a parceiros comerciais para ampliação de escala. As unidades de patologia hospitalar começam a incorporar testes de ODPs para cânceres refratários, sinalizando uma fronteira em diagnósticos clínicos.

A expansão das organizações de pesquisa contratada se alinha com as perspectivas do mercado de organoides e esferoides ao reduzir o custo por estudo para biotecnologias menores que não podem justificar capacidade 3D interna completa. Esse ecossistema em camadas distribui capacidades de forma eficiente: grupos de descoberta inovam, prestadores de serviços ampliam a escala e os locais clínicos traduzem os resultados em cuidados ao paciente.

Análise Geográfica

A América do Norte, com 39,98% de participação de mercado em 2025, beneficia-se da liderança regulatória da FDA, de amplos fundos de subsídios e de uma base de fornecedores integrada. Grandes players como a Thermo Fisher Scientific destinam USD 500 milhões de um plano de capex mais amplo de USD 2 bilhões para iniciativas de P&D, incluindo aplicações de organoides e esferoides. A colaboração governamental acelera os programas de ampliação de escala; a ATCC e o NIH curadoria conjuntamente linhas de referência padronizadas de organoides, facilitando a reprodutibilidade entre laboratórios.

A Ásia-Pacífico tem projeção de registrar um CAGR de 15,21% até 2031 — o mais rápido entre as regiões — elevando o tamanho do mercado de organoides e esferoides localmente de USD 0,32 bilhão em 2022 para USD 0,88 bilhão até 2031. As parcerias de transferência de tecnologia, exemplificadas pela InSphero-Chayon, localizam a produção, enquanto os subsídios governamentais reduzem os custos de importação de equipamentos. Menores despesas operacionais e um pool de talentos qualificados atraem empresas ocidentais para estabelecer centros de fabricação em Singapura, Coreia do Sul e China.

A Europa mantém crescimento estável sustentado por fortes redes acadêmico-industriais e um impulso regulatório pela padronização. A aquisição da HUB Organoids pela Merck KGaA integra a expertise holandesa em ODPs a uma cadeia de suprimentos global de ciências da vida. O roteiro do CEN/CENELEC busca critérios unificados de órgão em chip, provavelmente estabelecendo um referencial global após a ratificação. Mercados menores no Oriente Médio, África e América do Sul permanecem emergentes, mas atraem projetos-piloto voltados para a modelagem de doenças infecciosas usando cepas de patógenos regionais.

Cenário Competitivo

O mercado de organoides e esferoides é moderadamente fragmentado, com uma onda de consolidação em aceleração. A aquisição da HUB Organoids pela Merck KGaA em dezembro de 2024 demonstra como grandes fornecedores absorvem inovadores de nicho para garantir plataformas proprietárias. A Thermo Fisher aproveita sua amplitude em reagentes e instrumentos para oferecer soluções 3D de ponta a ponta, desafiando especialistas em produtos únicos. A vantagem competitiva depende cada vez mais de conjuntos de dados validados aceitos pelos reguladores; o marco ISTAND da FDA da Emulate para um chip de lesão hepática fornece um fosso notável.

O financiamento continua a fluir para automação e integração de inteligência artificial — a Série A de USD 40 milhões da Vivodyne financia um laboratório robótico de 2.137 metros quadrados focado em testes de tecidos humanos de alto rendimento. O aporte de USD 21 milhões da CN Bio combina sua plataforma PhysioMimix com a organização global de pesquisa contratada Pharmaron, sublinhando o valor estratégico do alcance geográfico. Oportunidades de espaço em branco permanecem em formulações de reagentes de redução de custos e software unificado de controle de qualidade, onde poucos players atualmente reivindicam posições dominantes de propriedade intelectual.

As startups que buscam protocolos simplificados de organoides baseados em kits atendem a laboratórios menores que não dispõem de biorreatores avançados, expandindo o funil de adoção do setor de organoides e esferoides. As parcerias estratégicas entre gigantes de instrumentação e especialistas em microfluídica ilustram uma mudança em direção a ecossistemas integrados de hardware e software que reduzem as barreiras de habilidade dos operadores.

Líderes do Setor de Organoides e Esferoides

Cellesce Ltd.

InSphero AG

STEMCELL Technologies Inc.

Corning Incorporated

Thermo Fisher Scientific Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Pesquisadores de Stanford criaram organoides vasculares de coração e fígado, aprimorando a maturação e o tamanho para potencial uso terapêutico.

- Maio de 2025: A Vivodyne garantiu uma Série A de USD 40 milhões para expandir uma plataforma de testes de tecidos humanos impulsionada por inteligência artificial.

- Abril de 2025: A FDA anunciou planos para eliminar gradualmente os mandatos de testes em animais para anticorpos monoclonais, endossando ensaios de toxicidade com organoides.

- Abril de 2025: A CN Bio fez parceria com a Pharmaron para globalizar a P&D de órgão em chip na plataforma PhysioMimix.

- Abril de 2025: A Thermo Fisher Scientific comprometeu um investimento de USD 2 bilhões na fabricação nos EUA, com USD 500 milhões para P&D em ciências da vida.

- Março de 2025: A ARPA-H lançou o programa PRINT de USD 40 milhões para bioimpressão de órgãos sob demanda.

Escopo do Relatório Global do Mercado de Organoides e Esferoides

Os organoides são mini-órgãos 3D cultivados a partir de células-tronco que imitam a estrutura e a função dos órgãos e são usados para pesquisas sobre desenvolvimento e doenças. Os esferoides são agrupamentos celulares 3D mais simples que estudam comportamentos celulares como crescimento e respostas a medicamentos.

O mercado de organoides e esferoides é segmentado por tipo, aplicação, usuário final e geografia. Por tipo, o mercado é segmentado em organoides (organoides intestinais, organoides hepáticos, organoides pancreáticos, organoides neurais e outros organoides {pulmão, rim e gástrico, entre outros}) e esferoides (esferoides tumorais multicelulares, neurosferas, hepatosferas, mamosferas e outros esferoides {corpos embrioides, etc.}), aplicação (modelagem de doenças, descoberta de medicamentos e triagem de toxicologia, medicina regenerativa, pesquisa com células-tronco, medicina personalizada e outras aplicações {edição gênica e imuno-oncologia, entre outros}), usuário final (empresas farmacêuticas e de biotecnologia, institutos acadêmicos e de pesquisa, hospitais e centros de diagnóstico, organizações de pesquisa contratada {CROs} e outros usuários finais {biobancos, bancos de células-tronco}). Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O relatório também oferece o tamanho do mercado e previsões para 17 países nas regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base no valor (USD).

| Organoides | Organoides Intestinais |

| Organoides Hepáticos | |

| Organoides Pancreáticos | |

| Organoides Neurais | |

| Outros Organoides | |

| Esferoides | Esferoides Tumorais Multicelulares |

| Neurosferas | |

| Hepatosferas | |

| Mamosferas | |

| Outros Esferoides |

| Modelagem de Doenças |

| Descoberta de Medicamentos e Triagem de Toxicologia |

| Medicina Regenerativa |

| Pesquisa com Células-Tronco |

| Medicina Personalizada |

| Outras Aplicações |

| Empresas Farmacêuticas e de Biotecnologia |

| Institutos Acadêmicos e de Pesquisa |

| Hospitais e Centros de Diagnóstico |

| Organizações de Pesquisa Contratada (CROs) |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo | Organoides | Organoides Intestinais |

| Organoides Hepáticos | ||

| Organoides Pancreáticos | ||

| Organoides Neurais | ||

| Outros Organoides | ||

| Esferoides | Esferoides Tumorais Multicelulares | |

| Neurosferas | ||

| Hepatosferas | ||

| Mamosferas | ||

| Outros Esferoides | ||

| Por Aplicação | Modelagem de Doenças | |

| Descoberta de Medicamentos e Triagem de Toxicologia | ||

| Medicina Regenerativa | ||

| Pesquisa com Células-Tronco | ||

| Medicina Personalizada | ||

| Outras Aplicações | ||

| Por Usuário Final | Empresas Farmacêuticas e de Biotecnologia | |

| Institutos Acadêmicos e de Pesquisa | ||

| Hospitais e Centros de Diagnóstico | ||

| Organizações de Pesquisa Contratada (CROs) | ||

| Outros Usuários Finais | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez os gastos com plataformas de cultura celular 3D crescerão até 2031?

O mercado de organoides e esferoides tem projeção de registrar um CAGR de 14,57%, elevando a receita de USD 1,29 bilhão em 2026 para USD 2,55 bilhões até 2031.

Qual região oferece o maior potencial de crescimento para os fornecedores?

A Ásia-Pacífico tem previsão de expansão de 15,21% ao ano, impulsionada por vantagens de custo e crescente investimento governamental em biotecnologia.

Qual é a participação dos organoides em comparação com os esferoides?

Os organoides comandaram 57,18% da receita em 2025, refletindo sua maior complexidade biológica, enquanto os esferoides estão se aproximando com um CAGR de 16,21%.

Por que as organizações de pesquisa contratada estão ganhando espaço como usuários finais?

As organizações de pesquisa contratada crescem 16,88% ao ano porque permitem que desenvolvedores de medicamentos de pequeno e médio porte acessem ensaios com organoides sem grandes investimentos de capital.

Como a regulamentação está afetando a adoção da tecnologia?

A orientação da FDA de 2025 para eliminar gradualmente certos testes em animais está acelerando a demanda por plataformas validadas de organoides e órgão em chip em todo o pipeline de desenvolvimento.

Página atualizada pela última vez em: