Tamanho e Participação do Mercado de Impressão 3D de Órgãos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

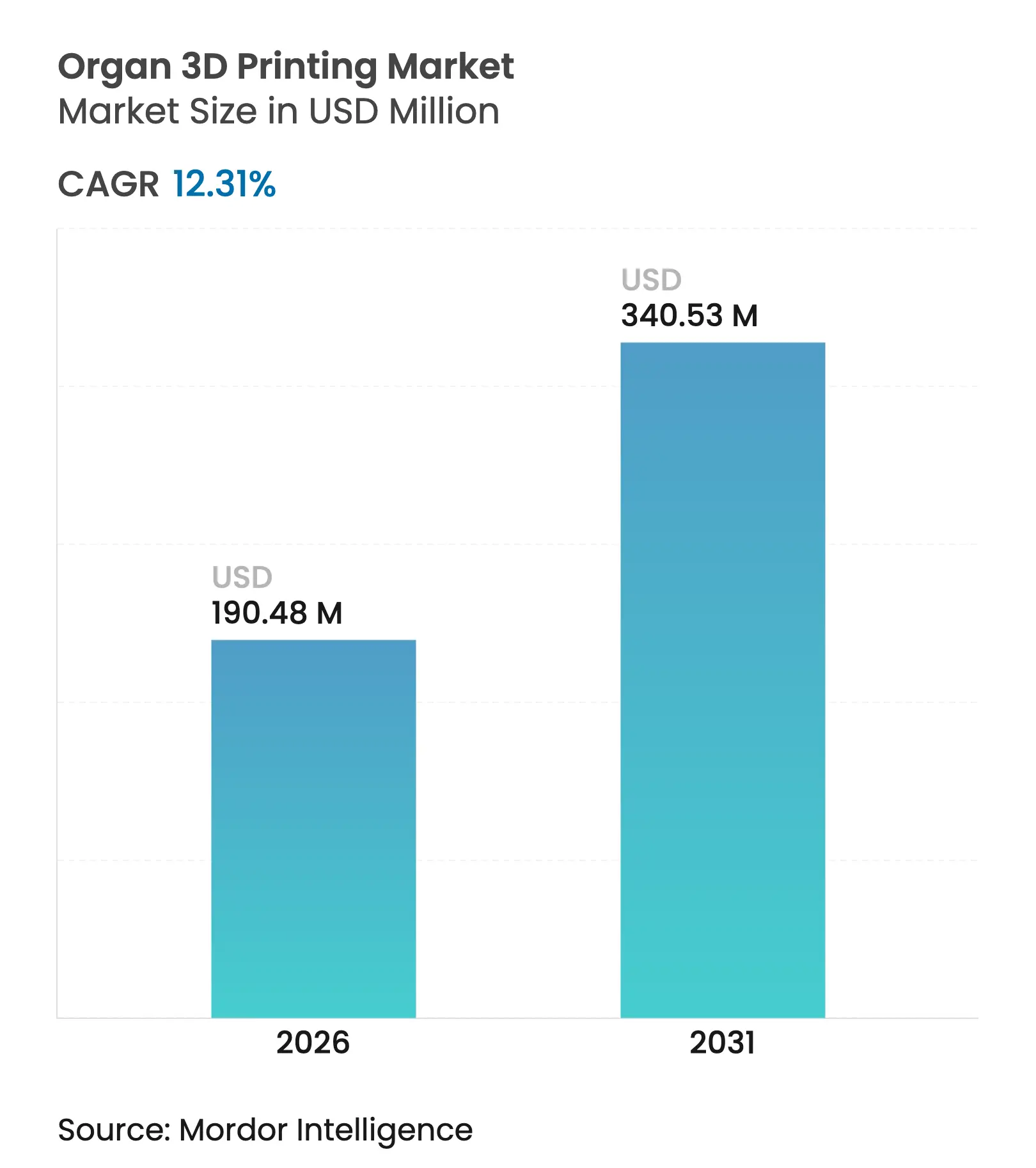

| Tamanho do Mercado (2026) | 190.48 Milhões de dólares |

| Tamanho do Mercado (2031) | 340.53 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.31% CAGR |

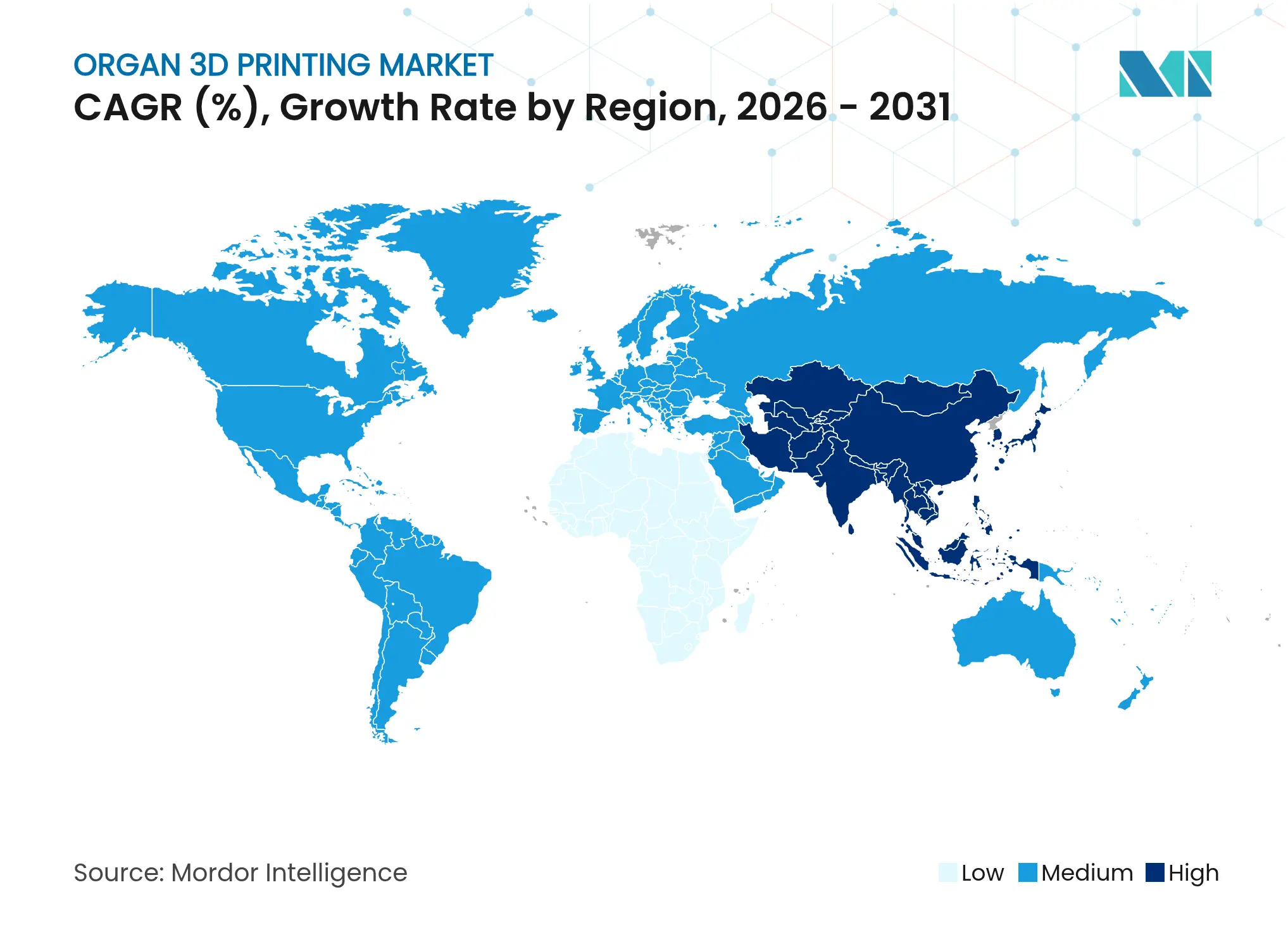

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Impressão 3D de Órgãos por Mordor Intelligence

O tamanho do mercado de Impressão 3D de Órgãos foi avaliado em USD 169,6 mil milhões em 2025 e estima-se que cresça de USD 190,48 mil milhões em 2026 para atingir USD 340,53 mil milhões até 2031, a um CAGR de 12,31% durante o período de previsão (2026-2031). A inteligência artificial está a acelerar a eficiência em 60% na formulação de biotintas, enquanto a fabricação em microgravidade proporciona ganhos quádruplos na resistência dos tecidos, movendo coletivamente o mercado de Impressão 3D de Órgãos em direção à implantação clínica de rotina. A bioimpressão em ambiente espacial, o controlo de parâmetros guiado por IA e os ambientes regulatórios experimentais na Ásia-Pacífico estão a remodelar as estratégias comerciais e a reduzir o tempo de aprovação. A inovação em hardware centra-se agora em técnicas volumétricas e holográficas que reduzem os tempos de produção de semanas para horas, impulsionando diretamente o rendimento. Entretanto, a receita recorrente proveniente de consumíveis está a superar as vendas de hardware, sinalizando uma mudança fundamental na captura de valor em todo o mercado de Impressão 3D de Órgãos.

Principais Conclusões do Relatório

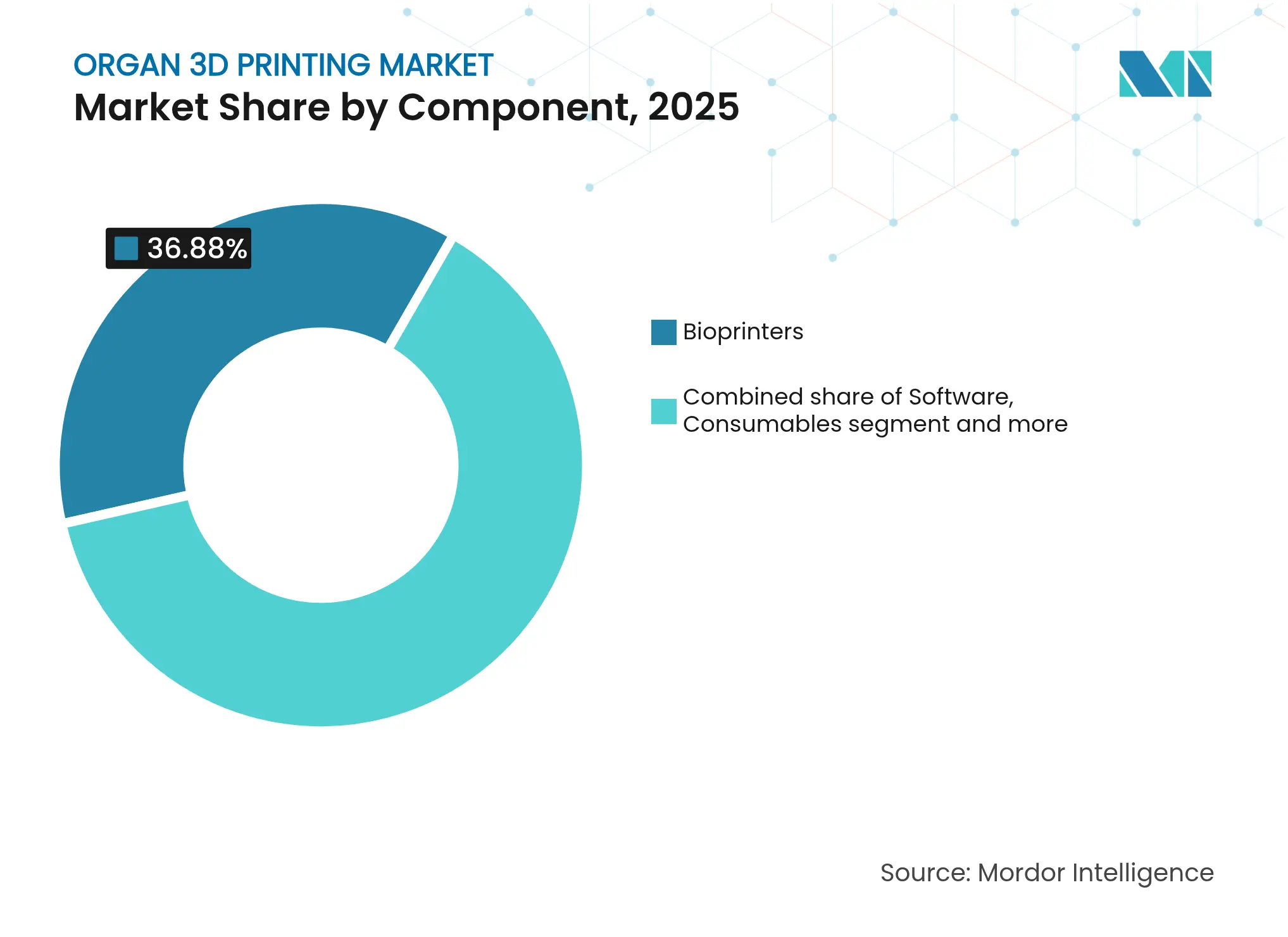

- Por componente, as bioimpressoras detinham 36,88% da participação do mercado de Impressão 3D de Órgãos em 2025, enquanto os consumíveis avançam a um CAGR de 13,82% até 2031.

- Por tipo de órgão, o fígado dominou com 37,74% de participação do tamanho do mercado de Impressão 3D de Órgãos em 2025; prevê-se que o coração cresça a um CAGR de 16,11% durante 2026-2031.

- Por aplicação, o transplante comandou 38,02% do tamanho do mercado de Impressão 3D de Órgãos em 2025, enquanto a medicina regenerativa liderou com uma perspetiva de CAGR de 15,34%.

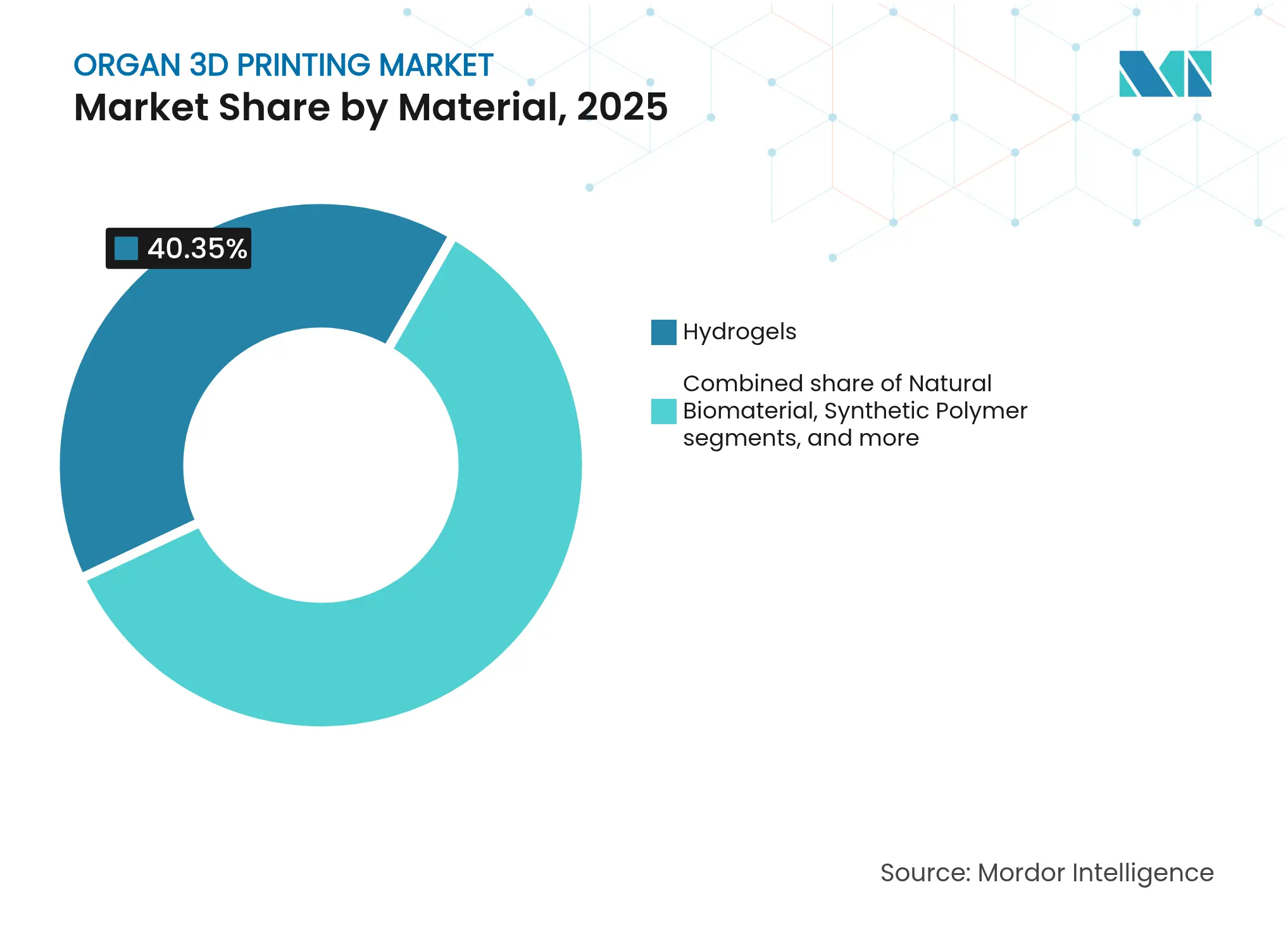

- Por material, os hidrogéis capturaram 40,35% de participação, e os biomateriais naturais estão a expandir-se a um CAGR de 13,96%.

- Por tecnologia, a extrusão representou 51,43% de participação; as plataformas assistidas por laser estão a crescer a um CAGR de 14,22%.

- Por fonte de células, as abordagens autólogas detinham uma participação de 36,21%; as células estaminais pluripotentes induzidas (iPSCs) estão a crescer a um CAGR de 15,65%.

- Por utilizador final, os hospitais e centros de transplante asseguraram uma participação de 38,37%, enquanto os institutos académicos estão a crescer a um CAGR de 14,86%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas Globais do Mercado de Impressão 3D de Órgãos

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Avanços tecnológicos em hardware de bioimpressão e biotintas | +3.2% | Global | Médio prazo (2-4 anos) |

| Crescente procura de transplantes de órgãos | +2.8% | Global | Longo prazo (≥ 4 anos) |

| Aumento do financiamento e parcerias em medicina regenerativa | +2.1% | América do Norte e UE | Médio prazo (2-4 anos) |

| Otimização de biotintas impulsionada por IA | +1.9% | Global | Curto prazo (≤ 2 anos) |

| Ambientes regulatórios experimentais na Ásia-Pacífico que permitem projetos-piloto clínicos | +1.3% | Ásia-Pacífico | Médio prazo (2-4 anos) |

| Avanços na bioimpressão em microgravidade | +0.8% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Avanços Tecnológicos em Hardware de Bioimpressão e Biotintas

As técnicas de impressão volumétrica, holográfica e por som direto produzem agora estruturas de órgãos inteiros[1]Vidhi Mathur, "Fabrico Aditivo Volumétrico para Impressão de Células," ACS Biomaterials Science & Engineering, pubs.acs.org em horas, evitando o stress celular prolongado e elevando a viabilidade. Os hidrogéis auto-regenerativos reparam microfraturas após a extrusão, enquanto as fibras eletrofiadas incorporadas aumentam a difusão de nutrientes em 40%. Estes avanços encurtam os ciclos de maturação, colmatam as lacunas de vascularização e impulsionam o mercado de Impressão 3D de Órgãos em direção à produção terapêutica.

Crescente Procura de Transplantes de Órgãos

Mais de 103.000 pacientes[2]Pradyun Iyer, "Vias e Perspetivas Futuras da Bioimpressão 3D," International Journal for Multidisciplinary Research, ijfmr.com encontravam-se em listas de espera nos Estados Unidos em 2025, intensificando a procura por alternativas impressas que eliminam a escassez de dadores e poderiam poupar USD 500.000 por paciente em custos de cuidados ao longo da vida.

Aumento do Financiamento e Parcerias em Medicina Regenerativa

O capital está a deslocar-se de investimentos em plataformas para empreendimentos específicos por aplicação. A CollPlant e a Stratasys estão a desenvolver implantes mamários regenerativos, direcionados a um nicho de USD 3 mil milhões, enquanto a Pandorum Technologies angariou USD 11 milhões para terapia corneal.

Otimização de Biotintas Impulsionada por IA

Os sistemas de aprendizagem automática agora auto-calibram a pressão de extrusão[3]Universidade Estadual de Washington, "Método de IA Auto-aperfeiçoável Aumenta a Eficiência da Impressão 3D," ScienceDaily, sciencedaily.com, a temperatura e a reticulação em tempo real, aumentando a precisão de impressão e democratizando o acesso para clínicas de menor dimensão que carecem de pessoal especializado.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevado custo de equipamentos e materiais de grau GMP | -2.4% | Global | Médio prazo (2-4 anos) |

| Obstáculos de vascularização e maturação de tecidos | -1.8% | Global | Longo prazo (≥ 4 anos) |

| Panorama fragmentado de propriedade intelectual de biotintas | -1.2% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Estrangulamentos no fornecimento de polímeros de hidrogel de grau farmacêutico | -0.9% | Mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Custo de Equipamentos e Materiais de Grau GMP

Os sistemas de grande escala ainda têm preços entre USD 200.000 e USD 1 milhão, enquanto os hidrogéis de grau farmacêutico continuam a ser 10 a 15 vezes mais caros do que as formulações de investigação, limitando a penetração do mercado de Impressão 3D de Órgãos em regiões sensíveis ao custo.

Obstáculos de Vascularização e Maturação de Tecidos

A replicação de redes capilares com menos de 200 µm permanece tecnicamente por resolver[4]Huang N.F., "Superar os Estrangulamentos na Regeneração Vascular," Nature Communications Biology, nature.com ; a impressão sacrificial incorporada aumenta a complexidade e o custo, e o condicionamento em biorreator frequentemente excede oito semanas, atrasando o rendimento e a receita.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Consumíveis Recorrentes Impulsionam o Crescimento Futuro

As bioimpressoras capturaram 36,88% do tamanho do mercado de Impressão 3D de Órgãos em 2025, evidenciando uma construção inicial de capital. Os consumíveis, no entanto, estão a crescer a um CAGR de 13,82% à medida que os sistemas instalados aumentam a procura contínua de biotintas proprietárias e fatores de crescimento. O tamanho do mercado de Impressão 3D de Órgãos associado aos consumíveis está projetado para superar a receita de hardware até 2031, apoiado por plataformas como o BioLoom da BLI, que agrega impressoras com materiais por subscrição. O software está a tornar-se crítico à medida que os módulos de IA melhoram a precisão e reduzem o desperdício.

A procura de consumíveis sinaliza uma mudança estratégica das vendas únicas de equipamentos para modelos de fornecimento semelhantes a anuidades. Os fornecedores que investem em hidrogéis exclusivos podem assegurar poder de fixação de preços e fidelização de clientes, uma abordagem espelhada na mudança do setor de Impressão 3D de Órgãos para plataformas habilitadas por serviços.

Por Tipo de Órgão: O Fígado Lidera, o Coração Acelera

O fígado manteve 37,74% da participação do mercado de Impressão 3D de Órgãos em 2025, graças à sua arquitetura lobular simples e propensão regenerativa. As construções cardíacas, auxiliadas por avanços em morfologia de forma 4D, estão previstas para registar um CAGR de 16,11%, refletindo a crescente procura cardíaca e a maturação da tecnologia de biotintas. O rim permanece comercialmente atrativo devido à ponte da diálise; a pele, o osso e a cartilagem proporcionam vias regulatórias mais próximas.

O foco cardíaco emergente redefine as prioridades de investigação, canalizando o investimento para a sincronização eletromecânica e a perfusão de tecidos espessos. As empresas que aperfeiçoarem o miocárdio contrátil poderão desbloquear o maior segmento inexplorado do mercado de Impressão 3D de Órgãos.

Por Aplicação: O Transplante Domina, mas a Medicina Regenerativa Cresce Rapidamente

O transplante detinha uma participação de 38,02% do tamanho do mercado de Impressão 3D de Órgãos em 2025, impulsionado pela escassez de dadores e pelos elevados custos de rejeição. A medicina regenerativa está a expandir-se a um CAGR de 15,34% à medida que os patches de tecido, as matrizes de cicatrização e os implantes reconstrutivos atingem a maturidade comercial. As plataformas de descoberta de fármacos permanecem lucrativas porque contornam os regulamentos de transplante e proporcionam resultados rápidos.

A flexibilidade regulatória para aplicações de pele e cartilagem permite fluxos de caixa antecipados que financiam programas de órgãos de longo ciclo. As estratégias de negócio híbridas que combinam produtos de tecido de curto prazo com objetivos de órgãos de longo alcance estão a ganhar tração em todo o setor de Impressão 3D de Órgãos.

Por Material: Os Hidrogéis Dominam Enquanto os Biomateriais Naturais Crescem Rapidamente

Os hidrogéis proporcionaram 40,35% da participação do mercado de Impressão 3D de Órgãos em 2025 através de uma biocompatibilidade incomparável. Os biomateriais naturais estão a crescer a um CAGR de 13,96% à medida que as formulações de colagénio puro e gelatina atingem a pureza de grau clínico. Os polímeros sintéticos mantêm valor em construções de suporte de carga, mas enfrentam compromissos de biocompatibilidade.

A combinação de materiais está a tornar-se específica por aplicação. As matrizes naturais são adequadas para órgãos vascularizados, enquanto os polímeros compostos impulsionam as construções ortopédicas. A amplitude do portfólio será vital para os fornecedores que pretendem atrair segmentos variados do mercado de Impressão 3D de Órgãos.

Por Tecnologia: A Extrusão Mantém a Liderança em Volume; A Assistida por Laser Ganha Precisão

Os métodos de extrusão detinham 51,43% da participação do mercado de Impressão 3D de Órgãos em 2025, devido à sua versatilidade e escalabilidade. As plataformas assistidas por laser estão a avançar a um CAGR de 14,22% porque proporcionam a precisão microarquitetónica necessária para a fidelidade capilar. A impressão por som direto holográfica poderá comprimir os tempos de produção em 20 vezes, uma inovação com potencial transformador.

As plataformas futuras combinarão modalidades para conjugar velocidade, detalhe e amplitude de materiais, reforçando a competitividade no mercado de Impressão 3D de Órgãos.

Por Fonte de Células: As Autólogas Dominam; As iPSCs Mostram Grande Potencial

As células autólogas, através de uma compatibilidade imunogénica perfeita, detinham 36,21% do tamanho do mercado de Impressão 3D de Órgãos em 2025. As iPSCs estão a escalar a um CAGR de 15,65% na sequência de investigação de reprogramação melhorada por microgravidade na Estação Espacial Internacional. As fontes alogénicas permitem produtos prontos a usar, mas acarretam riscos de rejeição.

As cadeias de fornecimento escaláveis de iPSCs prometem reduzir os prazos de entrega e os custos, tornando-as fundamentais para o crescimento do mercado de Impressão 3D de Órgãos a longo prazo, uma vez que as barreiras vasculares e de maturação sejam superadas.

Por Utilizador Final: Os Hospitais Lideram; A Academia Impulsiona a Inovação

Os hospitais controlavam 38,37% da participação do mercado de Impressão 3D de Órgãos em 2025, refletindo os casos de uso clínico. Os institutos académicos estão a crescer a um CAGR de 14,86% à medida que desenvolvem protocolos de bioimpressão disruptivos e formam pessoal. As empresas farmacêuticas exploram mini-órgãos para triagem, enquanto as organizações de investigação por contrato fornecem capacidade externalizada.

A diversidade de utilizadores finais distribui o risco de receita e incentiva ofertas de produtos especializados, sustentando um robusto mercado de Impressão 3D de Órgãos.

Análise Geográfica

A América do Norte detinha 39,88% da participação do mercado de Impressão 3D de Órgãos em 2025 e está a crescer a um CAGR de 11,35%, impulsionada pelo programa PRINT da ARPA-H e pelas autorizações de dispositivos apoiadas pela FDA que normalizam as vias regulatórias. O forte capital de risco, um vasto conjunto de patentes e a investigação em microgravidade da NASA criam um ciclo virtuoso de inovação.

A Europa está a crescer a um CAGR de 11,92%, equilibrando os rigorosos mandatos de segurança do MDR com subsídios estratégicos da UE. Empresas como a CollPlant prosperam através de aplicações de nicho, como implantes regenerativos, embora camadas jurídicas complexas possam atrasar os ensaios em humanos pela primeira vez.

A Ásia-Pacífico é a região de movimento mais rápido, com um CAGR de 15,2%. As regras de toxicologia revistas da Índia, os esquemas de ambiente experimental provinciais da China e a liderança da ciência de materiais do Japão combinam-se para abrir projetos-piloto clínicos em grande escala com tempos de aprovação reduzidos.

O Resto do Mundo está a acelerar a um CAGR de 13,01% à medida que os investimentos em saúde do Médio Oriente e o turismo médico sul-americano adotam tecidos bioimpressos para compensar os limites de importação de órgãos. A supervisão flexível nestas regiões pode acelerar a receita antecipada enquanto os padrões globais evoluem.

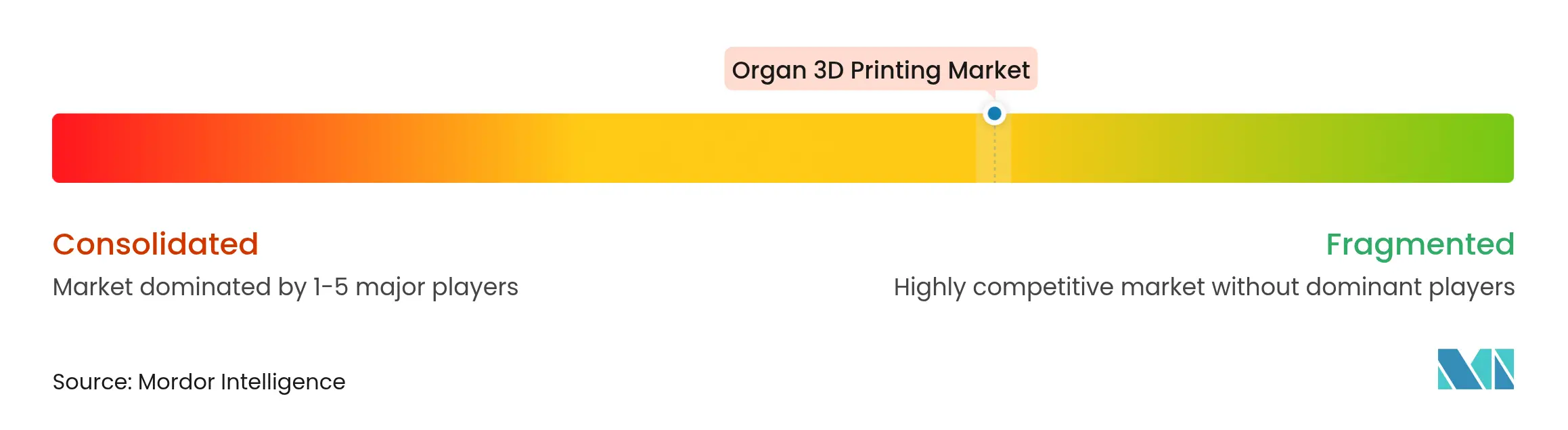

Panorama Competitivo

Poucas empresas ativas competem num mercado de Impressão 3D de Órgãos fragmentado, mas apenas um punhado — CELLINK, Organovo, 3D Systems — avançou para além dos órgãos em protótipo. A concorrência está a pivotar das corridas armamentistas em hardware para ecossistemas integrados que combinam impressoras, biotintas proprietárias e orquestração por IA. Os movimentos de alto impacto incluem a aliança CollPlant-Stratasys para implantes mamários e a aquisição da LimaCorporate pela Enovis por EUR 800 milhões para know-how em treliças de titânio.

Os desafiantes emergentes aproveitam a morfologia de forma 4D e as biotintas validadas em microgravidade, criando fossos diferenciados. A fragmentação de patentes tanto capacita as start-ups como complica a escala, forçando as empresas a negociar licenças cruzadas ou a concentrar-se em indicações estreitamente definidas.

Com os consumíveis recorrentes a impulsionar as margens, os líderes de mercado estão a competir para fidelizar os clínicos em plataformas de ponta a ponta que agrupam impressoras, software de IA e materiais por subscrição, ecoando a economia de lâmina e suporte em todo o setor de Impressão 3D de Órgãos.

Líderes do Setor de Impressão 3D de Órgãos

3D Systems Inc.

CELLINK (BICO Group)

CollPlant Biotechnologies

Desktop Metal (EnvisionTEC US LLC)

Organovo Holdings Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: Investigadores da Universidade de Galway alcançaram tecido cardíaco humano contrátil utilizando bioimpressão com morfologia de forma 4D.

- Outubro de 2024: Investigadores da Universidade de Galway alcançaram tecido cardíaco humano contrátil utilizando bioimpressão com morfologia de forma 4D.

- Agosto de 2024: A CollPlant e a Stratasys iniciaram trabalho pré-clínico em implantes mamários de colagénio regenerativo.

- Setembro de 2023: A Enovis adquiriu a LimaCorporate por EUR 800 milhões (USD 864 milhões) para reforçar a ortopedia de titânio impresso em 3D.

Âmbito do Relatório Global do Mercado de Impressão 3D de Órgãos

De acordo com o âmbito do relatório, um órgão impresso em 3D é uma réplica de tecido corporal criada com uma bioimpressora 3D. O órgão ou tecido artificial é impresso utilizando uma biotinta. A biotinta é desenvolvida para suportar as células na construção da função e estrutura do órgão natural que está a imitar.

O mercado de impressão 3D de órgãos é segmentado em componente, aplicação, materiais, tecnologia, utilizador final e geografia. Por componente, o mercado é segmentado em hardware e software. Por aplicação, o mercado é segmentado em transplante de órgãos, teste e desenvolvimento de fármacos, medicina regenerativa, próteses e implantes e outras aplicações. Outras aplicações incluem — modelação de doenças e modelos de treino cirúrgico, entre outros. Por materiais, o mercado é segmentado em hidrogéis, biomateriais, metais, cerâmicas e outros materiais. Outros materiais incluem células vivas e polímeros, entre outros. Por tecnologia, o mercado é segmentado em bioimpressão por extrusão, bioimpressão por jato de tinta, bioimpressão por laser e outras tecnologias. Outras tecnologias incluem estereolitografia e levitação magnética, entre outros. Por utilizador final, o mercado é segmentado em hospitais e clínicas, institutos académicos e de investigação e empresas de biotecnologia e farmacêuticas. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Médio Oriente e África e América do Sul. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (em USD).

| Bioimpressoras |

| Software |

| Consumíveis |

| Outros Componentes |

| Osso e Cartilagem |

| Coração |

| Rim |

| Fígado |

| Enxertos de Pele e Tecidos Moles |

| Construções Vasculares |

| Outros Órgãos |

| Transplante de Órgãos |

| Teste e Desenvolvimento de Fármacos |

| Medicina Regenerativa |

| Próteses e Implantes |

| Outras Aplicações |

| Hidrogéis |

| Biomateriais Naturais |

| Polímeros Sintéticos |

| Metais e Compósitos Metal-Cerâmica |

| Cerâmicas e Biovidro |

| Outros Materiais |

| Bioimpressão por Extrusão |

| Bioimpressão por Jato de Tinta |

| Bioimpressão Assistida por Laser |

| Outras Tecnologias |

| Células Autólogas |

| Células Alogénicas |

| Células Estaminais Pluripotentes Induzidas (iPSCs) |

| Células Xenogénicas |

| Hospitais e Centros de Transplante |

| Institutos Académicos e de Investigação |

| Empresas de Biotecnologia e Farmacêuticas |

| Outros Utilizadores Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Resto do Mundo | Médio Oriente e África |

| América do Sul |

| Por Componente | Bioimpressoras | |

| Software | ||

| Consumíveis | ||

| Outros Componentes | ||

| Por Tipo de Órgão | Osso e Cartilagem | |

| Coração | ||

| Rim | ||

| Fígado | ||

| Enxertos de Pele e Tecidos Moles | ||

| Construções Vasculares | ||

| Outros Órgãos | ||

| Por Aplicação | Transplante de Órgãos | |

| Teste e Desenvolvimento de Fármacos | ||

| Medicina Regenerativa | ||

| Próteses e Implantes | ||

| Outras Aplicações | ||

| Por Material | Hidrogéis | |

| Biomateriais Naturais | ||

| Polímeros Sintéticos | ||

| Metais e Compósitos Metal-Cerâmica | ||

| Cerâmicas e Biovidro | ||

| Outros Materiais | ||

| Por Tecnologia | Bioimpressão por Extrusão | |

| Bioimpressão por Jato de Tinta | ||

| Bioimpressão Assistida por Laser | ||

| Outras Tecnologias | ||

| Por Fonte de Células | Células Autólogas | |

| Células Alogénicas | ||

| Células Estaminais Pluripotentes Induzidas (iPSCs) | ||

| Células Xenogénicas | ||

| Por Utilizador Final | Hospitais e Centros de Transplante | |

| Institutos Académicos e de Investigação | ||

| Empresas de Biotecnologia e Farmacêuticas | ||

| Outros Utilizadores Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Resto do Mundo | Médio Oriente e África | |

| América do Sul | ||

Principais Questões Respondidas no Relatório

Que tipo de órgão está atualmente a receber mais atenção em I&D na bioimpressão 3D?

As construções cardíacas estão a receber um foco acrescido porque os tecidos com morfologia de forma programável demonstraram recentemente melhorias autónomas de contratilidade, evidenciando um forte potencial translacional para terapias de insuficiência cardíaca.

Que tendência-chave em materiais está a influenciar as estratégias de desenvolvimento de biotintas?

Os investigadores estão a deslocar-se para hidrogéis naturais ricos em colagénio para melhorar a viabilidade celular e a compatibilidade imunológica, uma mudança que também está a impulsionar a exploração de polímeros de origem vegetal como alternativas económicas e eticamente sustentáveis.

Como é que os ambientes regulatórios experimentais na Ásia-Pacífico estão a afetar a adoção clínica?

Os quadros-piloto flexíveis em países como a Índia e Singapura permitem estudos de implantação humana em fase inicial, permitindo aos promotores recolher dados de segurança do mundo real mais cedo e aperfeiçoar os protocolos antes de procurar aprovações mais amplas.

Por que razão o fabrico em microgravidade é visto como um facilitador estratégico para órgãos complexos?

A impressão em ambiente espacial produz tecidos com integridade estrutural superior e formação melhorada de redes vasculares, perspetivas que estão a ser incorporadas no design de processos terrestres e a elevar os referenciais de desempenho para órgãos de alta fidelidade.

Que mudança competitiva está a alterar os modelos de receita das empresas de bioimpressão?

As empresas estão a agregar biotintas proprietárias com subscrições de software impulsionado por IA, afastando-se das vendas únicas de hardware para consumíveis e serviços recorrentes que aprofundam a fidelização de clientes e estabilizam o fluxo de caixa.

Como é que a inteligência artificial está a reduzir as barreiras de entrada para novos centros clínicos?

Os algoritmos de aprendizagem automática em tempo real agora auto-calibram a pressão de extrusão, a temperatura e a reticulação, permitindo que hospitais com experiência interna mínima alcancem uma qualidade de impressão consistente sem extensas tentativas e erros.

Página atualizada pela última vez em: