Tamanho e Participação do Mercado de MEMS Lidar

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.04% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

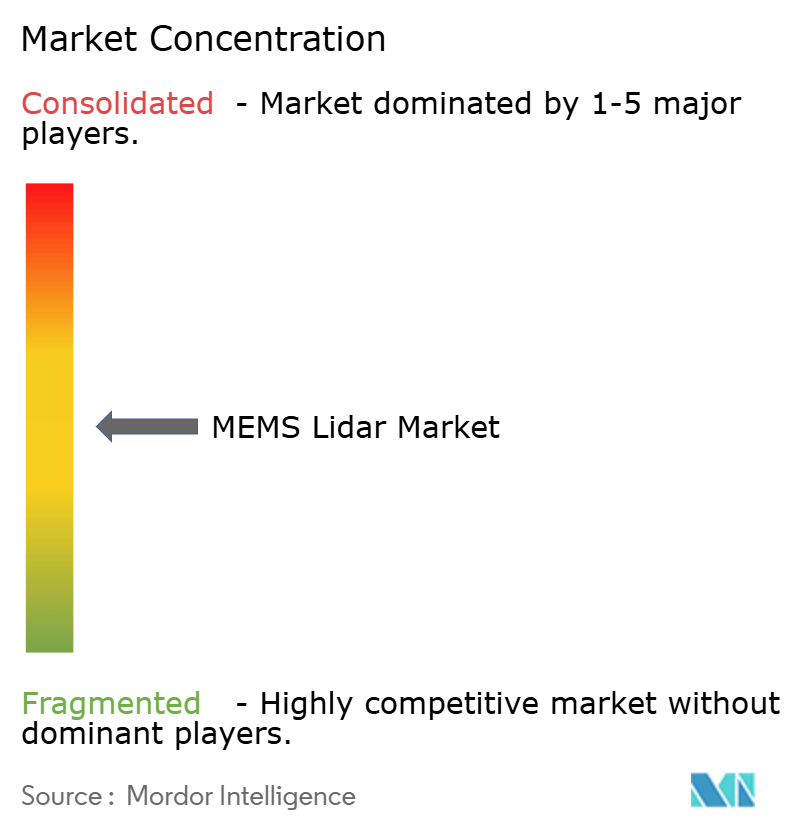

| Concentração do Mercado | Médio |

Principais jogadores.webp) *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MEMS Lidar por Mordor Intelligence

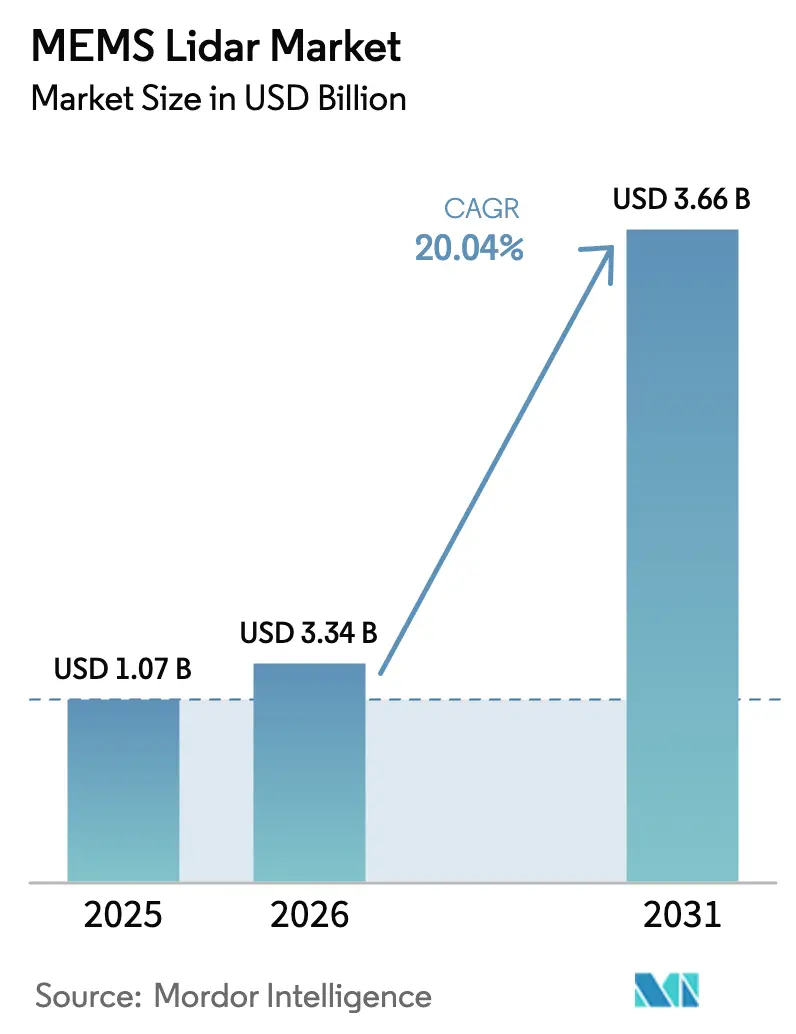

O tamanho do Mercado de MEMS Lidar está projetado em USD 1,07 bilhão em 2025, USD 3,34 bilhões em 2026, e deve atingir USD 3,66 bilhões até 2031, crescendo a um CAGR de 20,04% de 2026 a 2031.

O crescimento dos mandatos de segurança nos principais mercados de veículos, as eficiências de custo em nível de wafer e a transição de arquiteturas mecânicas para de estado sólido são as forças centrais que expandem a demanda. As montadoras estão combinando esses scanners compactos com conjuntos de câmera e radar para habilitar as funções de Nível 2+ e Nível 3, enquanto operadores de armazéns e drones estão adotando unidades de baixo peso que mapeiam espaços congestionados com precisão subdecimétrica. Simultaneamente, os designs de 1550 nanômetros que operam em níveis de potência seguros para os olhos estão ganhando força para percepção de longo alcance em condições climáticas adversas, e as fundições de semicondutores estão dedicando linhas de 300 milímetros à fotônica, comprimindo os custos de lista de materiais e os prazos de produção. A concorrência permanece fragmentada à medida que fornecedores de Nível 1, startups fabless e empresas chinesas verticalmente integradas correm para garantir contratos de design plurianuais, preparando o terreno para a consolidação até 2028.

Principais Conclusões do Relatório

- Por componente, os módulos transmissores lideraram com 46,01% de participação na receita em 2025, enquanto os módulos receptores têm previsão de expansão a um CAGR de 21,34% até 2031.

- Por setor de usuário final, o automotivo deteve 31,22% da receita em 2025, enquanto robótica e drones devem registrar o maior crescimento, com CAGR de 21,89% até 2031.

- Por alcance, os sistemas de médio alcance responderam por 41,00% da demanda em 2025, e os módulos de longo alcance devem crescer a um CAGR de 21,27% até 2031.

- Por comprimento de onda, os dispositivos de 905 nanômetros capturaram 55,00% de participação em 2025, enquanto os sistemas de 1550 nanômetros devem acelerar a um CAGR de 21,56% até 2031.

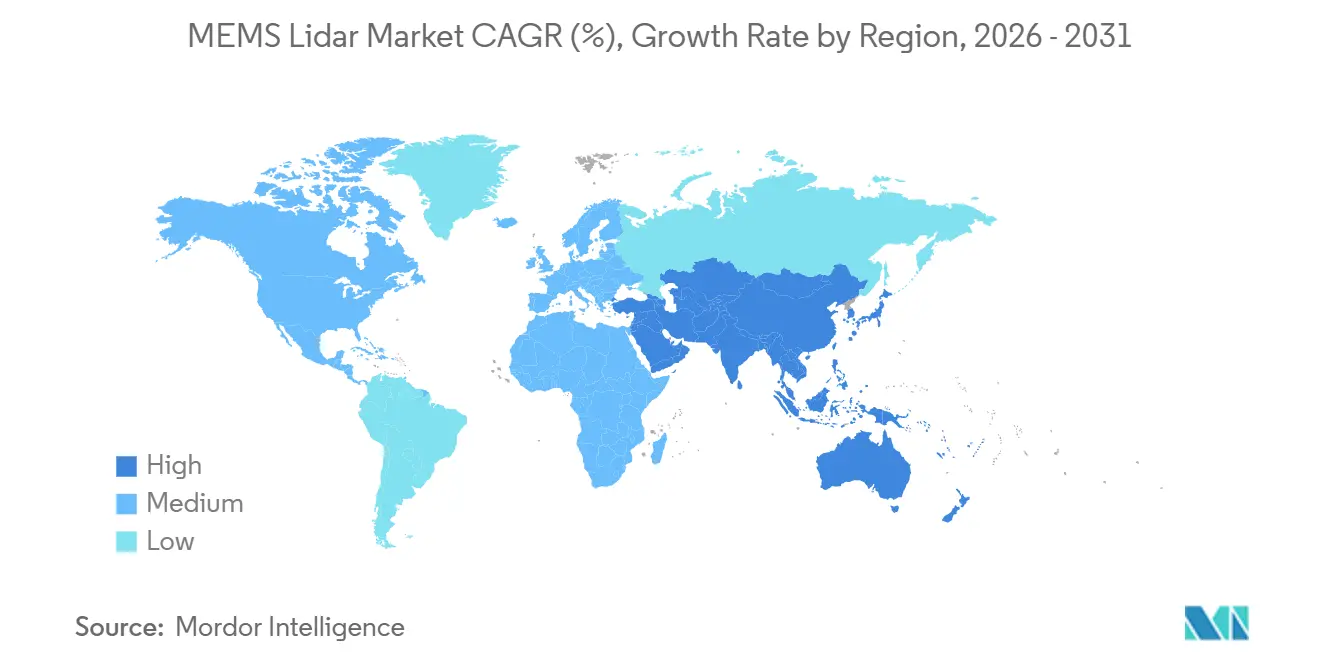

- Por geografia, a Ásia-Pacífico comandou 41,29% de participação na receita em 2025, com a América do Norte posicionada para registrar o crescimento mais rápido, com CAGR de 21,96% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de MEMS Lidar

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Veículos Autônomos | +4.20% | Global, com concentração na China, Estados Unidos e Alemanha | Médio prazo (2-4 anos) |

| Expansão dos Sistemas Avançados de Assistência ao Condutor em Modelos de Mercado de Massa | +3.80% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Redução de Custos por meio da Fabricação MEMS em Escala de Semicondutores | +3.50% | Núcleo na Ásia-Pacífico, com expansão para a América do Norte | Médio prazo (2-4 anos) |

| Mandatos Regulatórios para Sensores de Segurança Veicular | +2.90% | Europa (GSR), América do Norte (FMVSS), China (C-NCAP) | Curto prazo (≤ 2 anos) |

| Surgimento do MEMS LiDAR em Chip para Controle de Gestos na Cabine e Monitoramento do Condutor | +1.60% | Global, adoção inicial em segmentos premium | Longo prazo (≥ 4 anos) |

| Integração do MEMS LiDAR em Infraestrutura Inteligente para Gestão Adaptativa do Tráfego | +2.10% | Oriente Médio, cidades inteligentes da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Veículos Autônomos

Os programas piloto em 2025 passaram de demonstrações de robotáxi em toda a cidade para corredores de carga e circuitos de transporte, apertando as metas de desempenho do lidar em torno da detecção determinística de objetos em velocidades de rodovia. As montadoras chinesas instalaram unidades MEMS abaixo de USD 500 com alcance de 150 metros em carros de produção, enquanto as frotas de carga dos EUA especificaram variantes de onda contínua modulada em frequência com alcance superior a 1.000 metros para autonomia de longa distância.[1]Aeva Technologies, "Lidar de Onda Contínua Modulada em Frequência para Daimler Truck," aeva.com As emendas provisórias das Nações Unidas que permitem a operação de Nível 4 em rodovias até 2028 devem codificar o lidar voltado para a frente como obrigatório, acelerando os ciclos de design globais.

Expansão dos Sistemas Avançados de Assistência ao Condutor em Modelos de Mercado de Massa

As classificações de cinco estrelas de segurança na Europa agora exigem frenagem de emergência para pedestres com pouca luz, um cenário em que os conjuntos de câmera e radar têm desempenho inferior e o lidar fecha a lacuna de percepção. O segmento de utilitários esportivos abaixo de USD 30.000 da China ofereceu assistência de mudança de faixa e estacionamento automatizado em 2025 usando lidars de estado sólido de USD 500, reduzindo o preço de entrada da tecnologia em 60% em dois anos. As propostas atualizadas dos Estados Unidos para detecção de objetos traseiros até o ano-modelo 2029 ampliam ainda mais a base de veículos endereçável.[2]Registro Federal dos EUA, "Atualização Proposta para a Visibilidade Traseira FMVSS 127," federalregister.gov

Redução de Custos por meio da Fabricação MEMS em Escala de Semicondutores

As fundições na Itália e em Taiwan qualificaram linhas de wafer de oito polegadas para espelhos de direcionamento de feixe de alto volume em 2025, reduzindo o custo de montagem de USD 120 para USD 35 por unidade e elevando o rendimento para 82% por meio da automação do controle de profundidade de gravação em linha. A alocação de capacidade fotônica de 300 milímetros sinaliza uma mudança estrutural que alinha as cadeias de suprimentos de lidar com a economia de front-end de radiofrequência.[3]Taiwan Semiconductor Manufacturing Co., "Alocação de Capacidade Fotônica Integrada de 300 mm," tsmc.com

Mandatos Regulatórios para Sensores de Segurança Veicular

O Regulamento Geral de Segurança Europeu que entrou em vigor em 2024 obriga os novos tipos de veículos a incluir frenagem avançada e manutenção de faixa, empurrando as montadoras em direção ao lidar para atingir ≥95% de confiança na detecção em ambientes complexos. A orientação da Alemanha de 2025 sobre percepção redundante, os pontos bônus do C-NCAP da China e as subvenções para estradas inteligentes nos Estados Unidos coletivamente apertam a janela de conformidade, traduzindo políticas em ordens de compra de curto prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo dos Módulos LiDAR de Grau Automotivo | -2.80% | Global, agudo em segmentos sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Degradação de Desempenho em Condições Climáticas Adversas | -1.90% | Norte da Europa, América do Norte, norte da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Variabilidade de Rendimento em Espelhos MEMS em Nível de Wafer Afetando a Escalabilidade | -1.40% | Polos de fabricação na Ásia-Pacífico e na Europa | Médio prazo (2-4 anos) |

| Fornecimento Limitado de Matrizes SPAD InGaAs Qualificadas para Uso Automotivo para Sistemas de 1550 nm | -1.20% | Global, fornecimento concentrado na América do Norte e no Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Módulos Lidar de Grau Automotivo

As unidades qualificadas para uso automotivo permaneceram na faixa de USD 800 a USD 1.200 em 2025, o triplo do custo do radar de imagem. A qualificação adiciona aproximadamente USD 180 por unidade em engenharia não recorrente e um ano de desenvolvimento extra, enquanto 28% do custo de hardware provém de matrizes de laser. Os fornecedores chineses reduziram os preços para USD 450 ao relaxar os requisitos de partida a frio, mas esses módulos permanecem inadequados para os mercados nórdicos e canadenses que exigem operação a -40 °C.

Degradação de Desempenho em Condições Climáticas Adversas

O espalhamento de Mie em comprimentos de onda ópticos reduz à metade o alcance de 905 nanômetros em chuva moderada, forçando os conjuntos de fusão de sensores a depender do radar durante 15% a 25% das horas de condução anuais em zonas temperadas. Embora os dispositivos de 1550 nanômetros ofereçam 30% melhor penetração em névoa, eles dependem de detectores InGaAs caros, e a capacidade global de grau automotivo ficou abaixo de 0,5 milhão de unidades em 2025, moderando a adoção em volume no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Módulos Transmissores Ancoram a Receita, Inovação em Receptores Impulsiona o Crescimento

Os módulos transmissores responderam por 46,01% das vendas de 2025, refletindo cadeias de suprimentos de VCSEL e emissor de borda bem estabelecidas. Essa liderança persistirá à medida que o aumento de volume na China mantém os preços abaixo de USD 60 por die, protegendo as margens mesmo com a deflação mais ampla do hardware. A inovação em receptores, no entanto, é onde as lacunas competitivas se ampliam. As matrizes de diodo de avalanche de fóton único fornecem um ganho de sensibilidade de 15 decibéis em relação aos fotodiodos de avalanche legados, impulsionando a fatia de receptores para um CAGR previsto de 21,34% que supera o mercado geral de MEMS lidar. A mudança reduz a potência de laser necessária, aliviando assim as restrições de segurança ocular e reduzindo os orçamentos térmicos, dois fatores que simplificam o empacotamento do módulo.

A eletrônica de processamento de sinal está se consolidando em designs de sistema em chip que incorporam conversores de tempo para digital ao lado de aceleradores de rede neural, reduzindo a contagem de placas e diminuindo pela metade o consumo de energia. As montagens de espelhos MEMS, embora representem apenas 6% da receita de 2025, dominam a atenção de engenharia porque a variação de planicidade submicrométrica pode descartar um lote inteiro de wafer. Os fornecedores estão introduzindo atuadores de malha fechada que ajustam a posição do espelho em tempo real para compensar a deriva. A categoria de outros, composta por óptica, dissipadores de calor e invólucros, está evoluindo de metal fresado para compósitos poliméricos com revestimentos hidrofóbicos, estendendo a vida útil em instalações sob a carroceria e mitigando a corrosão por sal de estrada.

Por Setor de Usuário Final: Automotivo Lidera, Robótica Acelera

O setor automotivo reteve 31,22% do valor de 2025, pois os veículos de nova energia chineses incorporaram lidar voltado para a frente para ganhar pontos no C-NCAP, enquanto as marcas de luxo europeias atribuíram lidar a sedãs flagship de Nível 3. Essa base de receita garante a primazia do setor até 2031, mesmo que sua taxa de crescimento fique atrás de nichos de movimento mais rápido. Robótica e drones, projetados a um CAGR de 21,89%, estão escalando com orçamentos de automação de armazéns que precisam de scanners abaixo de USD 400 capazes de mapeamento em nível milimétrico dentro de 50 metros. As entregas por drone favorecem os mesmos módulos otimizados em peso, estimulando sinergias de volume cruzado.

A automação industrial detém aproximadamente um quinto dos dólares do segmento, onde o lidar substitui cortinas de segurança 2D ao oferecer monitoramento de zona tridimensional que atende aos requisitos de célula robótica ISO 13849. As implantações de infraestrutura inteligente, desde a otimização de semáforos até a cobrança de pedágios, estão crescendo à medida que os municípios buscam sensoriamento passivo e que preserva a privacidade. O controle de gestos na cabine permanece um nicho pequeno, porém premium, onde módulos abaixo de um watt alcançam o dobro do preço médio de venda ao eliminar botões físicos.

Por Alcance: Médio Alcance Domina, Longo Alcance Ganha Força

Os dispositivos de médio alcance entre 50 e 150 metros detiveram 41,00% da demanda de 2025 porque permitem frenagem de emergência para pedestres e estacionamento automatizado sem exceder o envelope de computação da câmera. O tamanho do mercado de MEMS lidar para unidades de longo alcance, no entanto, se expandirá a um CAGR de 21,27% à medida que a automação condicional em rodovias exige envelopes de 200 metros para garantir buffers de transferência de cinco segundos ao condutor. Muitos fornecedores estão, portanto, lançando produtos definidos por software que ampliam a largura de pulso e o tempo de integração no modo de rodovia, cobrindo efetivamente ambas as classes de alcance com uma única lista de materiais.

Os sensores de curto alcance continuam a competir com os incumbentes ultrassônicos e de radar em custo. Sua relevância aumenta nos mandatos de detecção de objetos traseiros, mas os tetos de preço abaixo de USD 150 restringem a penetração do lidar. O hardware de longo alcance enfrenta suas próprias compensações: ampliar o campo de visão dilui a densidade de pontos à distância, portanto, as montadoras implantam cada vez mais um lidar frontal estreito para tarefas críticas de velocidade, enquanto as câmeras cobrem a consciência lateral. Essa mudança arquitetural reequilibra o custo do lidar para a computação a bordo que funde pontos de distância esparsos, mas precisos, com imagens densas.

Por Comprimento de Onda: 905 nm Domina, 1550 nm Ganha em Segurança e Alcance

A classe de 905 nanômetros comandou 55,00% da receita de 2025 devido às economias de VCSEL impulsionadas por smartphones que fornecem matrizes por USD 45 a USD 60. No entanto, os limites de segurança ocular limitam a saída de potência, reduzindo o alcance em névoa e chuva. O segmento de 1550 nanômetros, já com 28% das vendas, está projetado para superar o mercado geral de MEMS lidar a um CAGR de 21,56% porque tolera potência de laser 40 vezes maior enquanto atende à segurança Classe 1. Essa vantagem de desempenho foi decisiva nos contratos da Volvo e da Mercedes-Benz, elevando os preços médios de venda de lidar premium para USD 1.000 por unidade.

Os obstáculos de custo persistem, pois os detectores InGaAs de grau automotivo carregam um prêmio de três vezes e meia em relação ao silício. Os fornecedores estão, portanto, co-projetando circuitos integrados fotônicos que integram moduladores, divisores e detectores em substratos comuns de fosfeto de índio para reduzir as etapas de montagem. Uma camada intermediária de 940 nanômetros surgiu como um compromisso, oferecendo rejeição de ruído solar superior a 905 nm sem o custo do InGaAs. Os protótipos de duplo comprimento de onda permanecem experimentais, mas destacam a possibilidade de fusão de campo próximo e campo distante dentro de um único invólucro, uma vez que os drivers de laser e a óptica convergem em pacotes compartilhados.

Por Tecnologia de Varredura: Direcionamento de Feixe MEMS Lidera, Arquiteturas de Estado Sólido Emergem

As plataformas de direcionamento de feixe MEMS representaram 52% das vendas de 2025 porque equilibram campo de visão, resolução e custo na escala atual. Os designs híbridos semissólidos, que combinam movimento MEMS em um eixo com difusores fixos no outro, garantiram pouco menos de um quarto da receita ao reduzir as peças móveis enquanto mantinham o alcance constante. As matrizes de fase óptica totalmente sólidas e as arquiteturas flash juntas compreenderam cerca de 18% do valor, mas registraram o investimento em engenharia mais rápido, impulsionado por roteiros de fotônica de silício que prometem campos de visão de 180 graus quando a supressão de lóbulo de grade amadurecer.

As unidades mecânicas rotativas legadas declinaram para 7% de participação, agora limitadas a levantamento topográfico e mapeamento. Os esquemas de lidar digital substituem os fotodiodos de avalanche analógicos por matrizes de fóton único baseadas em CMOS, desbloqueando operação de baixa tensão e integração perfeita com classificadores de borda. Esses avanços prenunciam uma era modular em que o mesmo silício receptor pode se combinar com transmissores MEMS, de matriz de fase óptica ou flash, permitindo que as montadoras ajustem o campo de visão e o alcance por firmware em vez de trocas de hardware.

Análise Geográfica

A Ásia-Pacífico gerou 41,29% da receita de 2025, uma liderança consolidada pelas fábricas chinesas que co-localizam gravação de espelhos MEMS, empacotamento de VCSEL e qualificação automotiva sob o mesmo teto, reduzindo as despesas logísticas em quase um quinto. Os líderes verticalmente integrados enviaram 250.000 unidades domesticamente em 2025 e começaram a buscar programas europeus após obter certificados de segurança funcional. O Japão, embora menor em volume, comandou preços premium por meio de relações de fornecimento confiáveis com a Toyota e a Honda, enquanto a Coreia do Sul lançou um plano de subsídio de USD 450 milhões para semear capacidade MEMS doméstica.

A América do Norte contribuiu com aproximadamente 28% das vendas, pois as fábricas do Texas e da Califórnia aumentaram a produção de 1550 nanômetros para sedãs premium e caminhões de longa distância. As subvenções federais para infraestrutura inteligente, no valor de USD 5 bilhões até 2026, também estão semeando demanda por lidar à beira da estrada que orienta veículos conectados em corredores piloto. A Europa ficou em cerca de 22%, impulsionada pelos fornecedores de Nível 1 da Alemanha que agrupam lidar com conjuntos completos de ADAS, embora a adoção mais lenta de veículos elétricos tenha restringido os volumes de unidades em comparação com a China.

O Oriente Médio tem previsão de registrar um CAGR de 21,96% até 2031 com base no NEOM da Arábia Saudita e nas metas de mobilidade autônoma dos Emirados Árabes Unidos. Esses projetos compram sensores duráveis montados em infraestrutura com vida útil de uma década, tolerando preços unitários mais altos e reforçando as margens dos fornecedores. A África e a América do Sul juntas ficaram abaixo de 5% da receita de 2025, com foco em robótica de mineração e agricultura, onde os benefícios de mapeamento 3D do lidar superam o alto custo inicial.

Cenário Competitivo

O mercado de MEMS lidar permanece moderadamente fragmentado; os cinco maiores players detinham uma participação combinada de 34% na receita em 2025. Os líderes chineses aproveitaram a integração vertical apoiada por subsídios para subcotizar os preços ocidentais em até 40%, mas as montadoras globais ainda distribuem o risco entre múltiplos fornecedores para proteger a exposição à segurança funcional e geopolítica. A especialista em segmento premium Luminar garantiu grandes contratos europeus para sua arquitetura de 1550 nanômetros, mas os custos de escalonamento mantiveram sua margem operacional negativa em 2025.

Os fornecedores de Nível 1 estabelecidos, notadamente Valeo e Continental, incorporam lidar em conjuntos de sensores mais amplos, trocando lucro no nível do sensor por fidelidade à plataforma. Essa abordagem favorece joint ventures com gigantes de semicondutores para co-desenvolver wafers em linhas de 300 milímetros, visando uma lista de materiais abaixo de USD 200 até 2028. A atividade de patentes mudou do design mecânico para algoritmos de controle e integração fotônica, indicando uma mudança iminente em que firmware e software de formação de feixe diferenciam as ofertas mais do que o hardware isoladamente.

Os desafiantes emergentes estão experimentando receptores de onda contínua modulada em frequência e totalmente digitais que medem velocidade e alcance simultaneamente, uma característica que as frotas de caminhões valorizam para fusões em alta velocidade. A atividade de aquisições acelerou no final de 2025, pois as empresas puras de lidar buscaram canais de distribuição de Nível 1, e os fornecedores de Nível 1 compraram propriedade intelectual para garantir futuros contratos de design. Esses movimentos prenunciam uma onda de consolidação que poderia elevar a participação combinada dos cinco maiores fornecedores acima de 50% até o final da década, se os obstáculos de integração forem superados.

Líderes do Setor de MEMS Lidar

Preciseley Microtechnology Corporation

RoboSense Technology Co., Ltd

JENOPTIK AG

Microvision, Inc.

Fraunhofer IPMS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Hesai Technology fechou uma rodada Série E de CNY 2,8 bilhões (USD 385 milhões) liderada pela CATL e Xiaomi para triplicar a capacidade de wafer MEMS de oito polegadas até o quarto trimestre de 2027.

- Dezembro de 2025: A Luminar dobrou seu compromisso de compra do Iris com a Mercedes-Benz para 300.000 unidades para os modelos flagship de 2026 a 2028.

- Novembro de 2025: Valeo e STMicroelectronics formaram uma joint venture para entregar um wafer de lidar MEMS monolítico de 300 milímetros visando uma lista de materiais abaixo de USD 200.

- Outubro de 2025: A RoboSense obteve a certificação ISO 26262 ASIL-B para seu lidar da série M, desbloqueando a elegibilidade para programas europeus.

Escopo do Relatório Global do Mercado de MEMS Lidar

O MEMS LiDAR representa uma variante quase mecânica da tecnologia LiDAR, na qual a fonte de laser permanece estacionária. Em vez disso, o sistema emprega espelhos MEMS manipulados para direcionar e modular o feixe de laser enquanto o restante do aparelho permanece fixo.

O estudo rastreia a receita acumulada por meio da venda de MEMS Lidar por vários players no mercado global. O estudo também rastreia os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que apoia as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo analisa ainda o impacto geral dos efeitos posteriores da COVID-19 e de outros fatores macroeconômicos no mercado. O escopo do relatório abrange o dimensionamento e as previsões de mercado para os vários segmentos de mercado.

O mercado de MEMS lidar é segmentado por componente (módulo transmissor, módulo receptor), por vertical de usuário final (automotivo, industrial, outros) e por geografia (América do Norte, Europa, Ásia-Pacífico e restante do mundo). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Módulo Transmissor |

| Módulo Receptor |

| Eletrônica de Processamento de Sinal |

| Unidade de Varredura MEMS |

| Outros por Componente |

| Automotivo |

| Automação Industrial |

| Robótica e Drones |

| Infraestrutura Inteligente |

| Outros Setores de Usuário Final |

| Curto Alcance (Menor ou igual a 50 m) |

| Médio Alcance (50-150 m) |

| Longo Alcance (Maior ou igual a 150 m) |

| Classe de 905 nm |

| Classe VCSEL de 940 nm |

| Classe de 1550 nm |

| Multiespectral / Outros |

| Direcionamento de Feixe MEMS |

| Híbrido Semissólido |

| Totalmente Sólido (Matriz de Fase Óptica / Flash) |

| Rotativo Mecânico Legado |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Módulo Transmissor | |

| Módulo Receptor | ||

| Eletrônica de Processamento de Sinal | ||

| Unidade de Varredura MEMS | ||

| Outros por Componente | ||

| Por Setor de Usuário Final | Automotivo | |

| Automação Industrial | ||

| Robótica e Drones | ||

| Infraestrutura Inteligente | ||

| Outros Setores de Usuário Final | ||

| Por Alcance | Curto Alcance (Menor ou igual a 50 m) | |

| Médio Alcance (50-150 m) | ||

| Longo Alcance (Maior ou igual a 150 m) | ||

| Por Comprimento de Onda | Classe de 905 nm | |

| Classe VCSEL de 940 nm | ||

| Classe de 1550 nm | ||

| Multiespectral / Outros | ||

| Por Tecnologia de Varredura | Direcionamento de Feixe MEMS | |

| Híbrido Semissólido | ||

| Totalmente Sólido (Matriz de Fase Óptica / Flash) | ||

| Rotativo Mecânico Legado | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de MEMS lidar em 2026 e qual taxa de crescimento é esperada até 2031?

O mercado atingiu USD 1,34 bilhão em 2026 e está projetado para subir para USD 3,34 bilhões até 2031, refletindo um CAGR de 20,04%.

Qual segmento de componente comanda a maior participação?

Os módulos transmissores lideraram com 46,01% da receita de 2025, impulsionados por linhas de produção maduras de VCSEL e emissor de borda.

Qual segmento crescerá mais rapidamente por usuário final?

Robótica e drones têm previsão de expansão a um CAGR de 21,89% até 2031, à medida que armazéns e frotas de entrega aérea escalam a adoção.

Qual comprimento de onda está ganhando impulso e por quê?

Os sistemas de 1550 nanômetros estão crescendo a um CAGR de 21,56% porque as regras de segurança ocular permitem maior potência de laser, estendendo o alcance em condições climáticas adversas.

Qual região registrará o crescimento mais forte?

A América do Norte deve registrar o crescimento mais forte até 2031, apoiada pela expansão das implantações de veículos premium e infraestrutura inteligente.

Qual é a principal barreira de custo para uma adoção mais ampla?

Os módulos de grau automotivo ainda custam USD 800 a USD 1.200 devido a matrizes de laser, montagens MEMS e testes de qualificação rigorosos, limitando a penetração no mercado de massa.

Página atualizada pela última vez em: