Tamanho e Participação do Mercado de Lupas Oftálmicas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

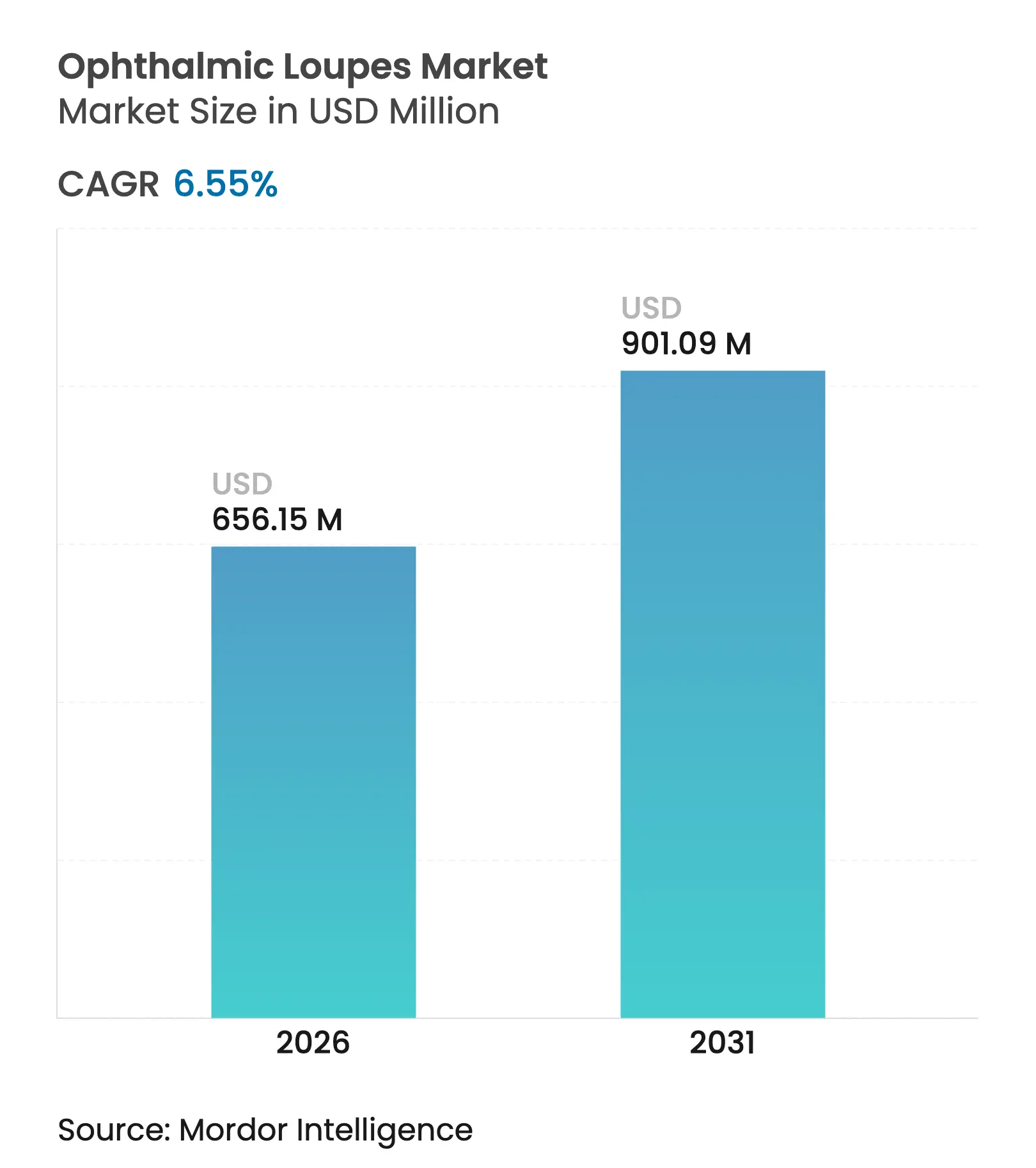

| Tamanho do Mercado (2026) | 656.15 Milhões de dólares |

| Tamanho do Mercado (2031) | 901.09 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.55% CAGR |

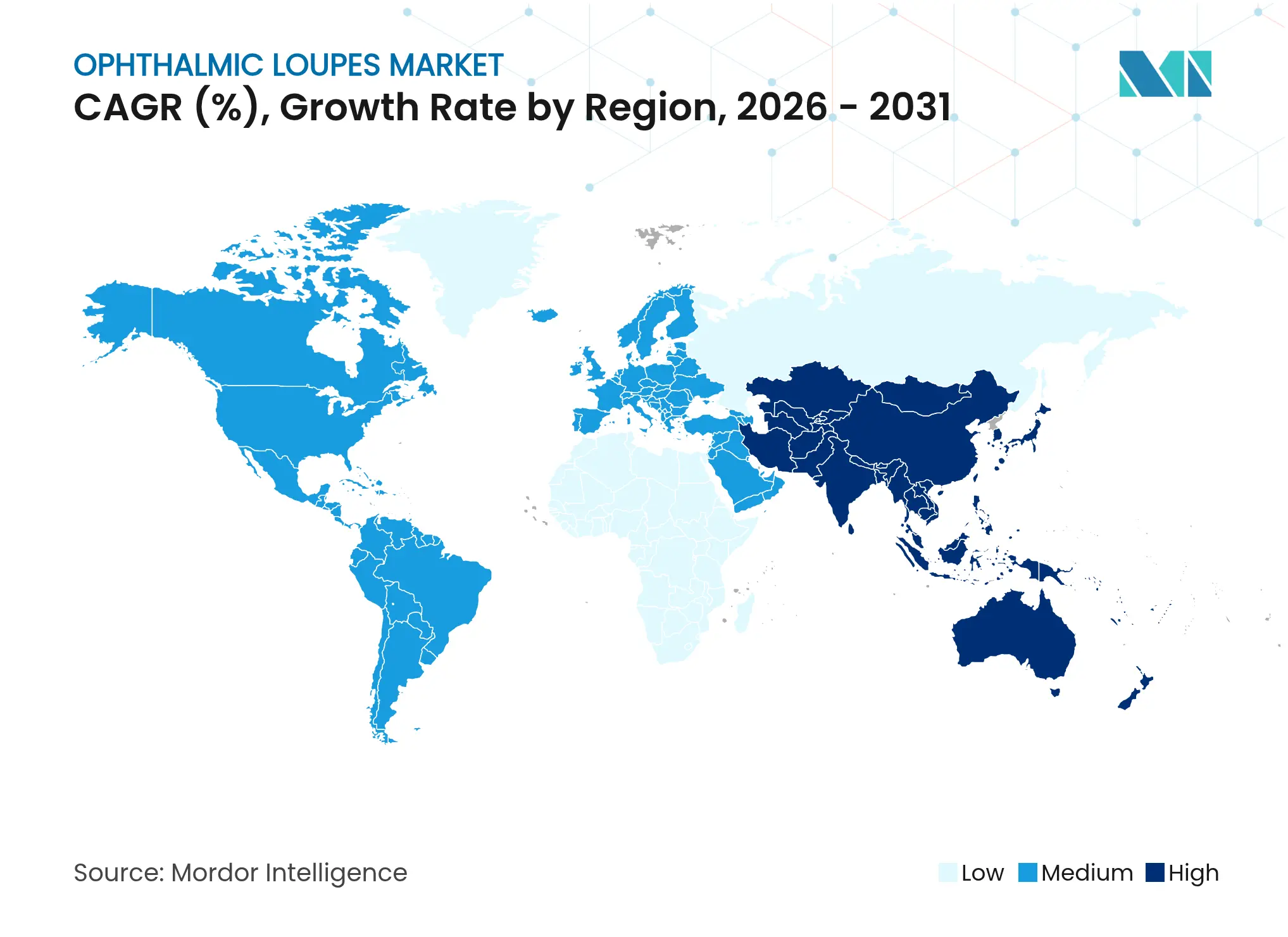

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Lupas Oftálmicas por Mordor Intelligence

O tamanho do mercado de lupas oftálmicas em 2026 é estimado em USD 656,15 milhões, crescendo a partir do valor de 2025 de USD 615,81 milhões, com projeções para 2031 indicando USD 901,09 milhões, crescendo a um CAGR de 6,55% no período 2026-2031. Cirurgiões que transferem procedimentos de rotina para ambientes ambulatoriais favorecem sistemas de magnificação compactos que se encaixam facilmente em salas cirúrgicas menores. A óptica galileana ainda domina as compras de nível básico, mas as soluções prismáticas e keplerianas ganham terreno à medida que os compradores buscam maior acuidade visual e menor tensão musculoesquelética. A cobertura mais ampla para cirurgia ocular em regime de hospital-dia pelos principais pagadores reduz a barreira financeira para lupas premium, enquanto plataformas de comércio eletrônico que capturam métricas faciais online encurtam o ciclo de vendas de ajuste personalizado. Armações ergonomicamente otimizadas reduzem o risco de dor cervical relacionada ao trabalho, um fator cada vez mais importante para cirurgiões em processo de envelhecimento.

Principais Conclusões do Relatório

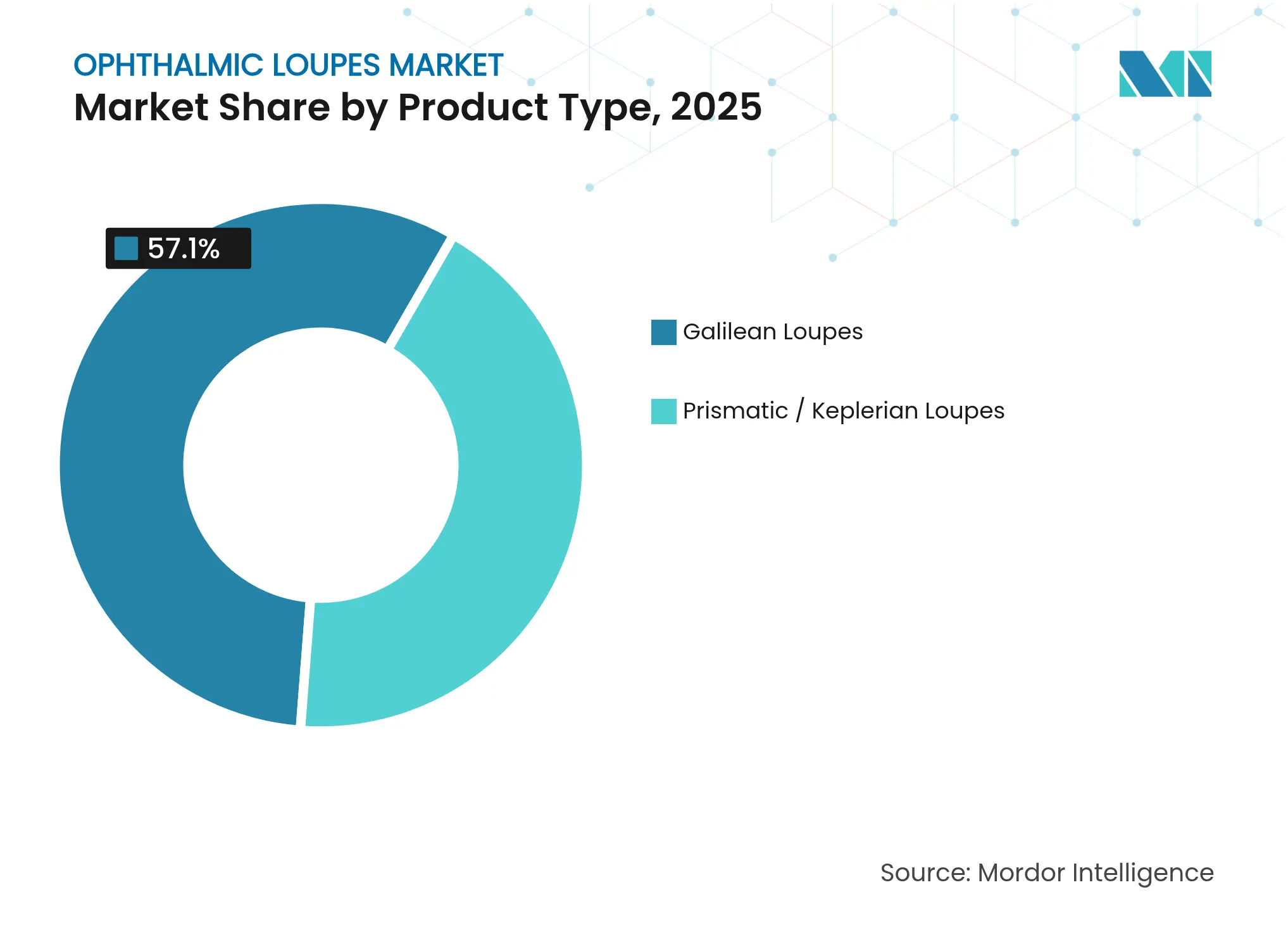

- Por tipo de produto, as lupas galileanas detinham 57,10% da participação do mercado de lupas oftálmicas em 2025, enquanto os sistemas prismáticos estão posicionados para a expansão mais rápida, com um CAGR de 7,28% até 2031.

- Por design, os modelos através da lente (TTL) representaram 63,90% da participação de receita em 2025; as unidades articuladas registram o maior CAGR projetado de 7,05% até 2031.

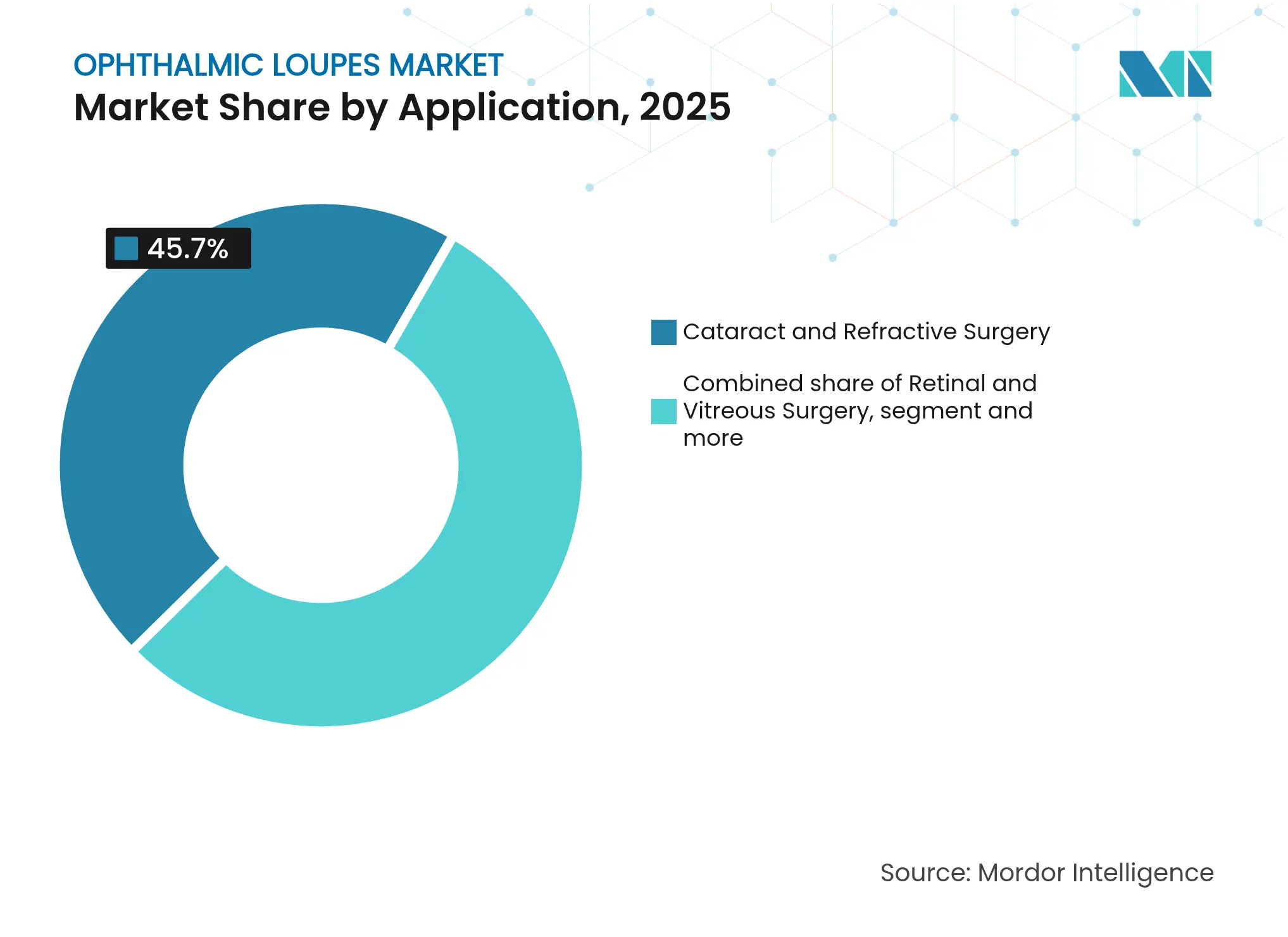

- Por aplicação, a cirurgia de catarata e refrativa capturou 45,70% do tamanho do mercado de lupas oftálmicas em 2025; a cirurgia retiniana e vítrea está projetada para crescer a um CAGR de 7,46% até 2031.

- Por usuário final, os centros cirúrgicos ambulatoriais lideraram o crescimento com uma previsão de CAGR de 7,79% até 2031, enquanto os hospitais retiveram 45,60% da participação na receita atual.

- Por geografia, a América do Norte representou 41,00% das vendas de 2025; a Ásia-Pacífico se destaca como a região de crescimento mais rápido, com um CAGR de 8,22%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Lupas Oftálmicas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de doenças oculares e volumes cirúrgicos | +1.2% | Global, com concentração nas populações em envelhecimento da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Rápidos avanços em tecnologia óptica e ergonômica em lupas | +0.8% | Global, liderado por centros de inovação na Alemanha, EUA e Japão | Médio prazo (2-4 anos) |

| Maior cobertura de seguros para cirurgias oftálmicas em regime de hospital-dia | +0.6% | América do Norte e Europa, com cobertura emergente na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão de programas de treinamento oftálmico globalmente | +0.4% | Global, com crescimento acelerado na Ásia-Pacífico e América Latina | Longo prazo (≥ 4 anos) |

| Demanda dos cirurgiões por dispositivos ergonômicos para reduzir o risco de LER | +0.3% | Global, particularmente em mercados desenvolvidos com populações de cirurgiões em envelhecimento | Curto prazo (≤ 2 anos) |

| Plataformas de comércio eletrônico de lupas com ajuste personalizado encurtando ciclos de vendas | +0.2% | Global, com adoção mais rápida na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente prevalência de doenças oculares e volumes cirúrgicos

A catarata relacionada à idade, a retinopatia diabética e o glaucoma continuam a aumentar a contagem de procedimentos em todo o mundo. As operações de catarata já dominam a oftalmologia ambulatorial, representando 86% das cirurgias oculares em regime de hospital-dia. A cobertura do Medicare para cirurgia de glaucoma micro-invasiva amplia ainda mais o conjunto de procedimentos que se beneficiam de magnificação portátil. Uma projeção de déficit de 30% em oftalmologistas treinados até 2035 amplifica as pressões de produtividade, tornando as lupas indispensáveis para manter o fluxo de atendimento sem comprometer a precisão.

Rápidos avanços em tecnologia óptica e ergonômica em lupas

Os sistemas prismáticos reduzem a flexão da cabeça e a atividade muscular cervical em comparação com a óptica galileana, melhorando o conforto do cirurgião durante procedimentos longos.[1]Frontiers in Public Health, "Avaliação Ergonômica de Lupas Prismáticas," frontiersin.org Vidro de alto índice, revestimentos antirreflexo e designs de óptica angulada agora oferecem magnificação de 4,5× com aberração cromática mínima. A verificação precisa do alinhamento do prisma sob a norma ANSI Z80.1 tornou-se rotineira para prevenir fadiga ocular e garantir a fidelidade da imagem, obrigando os fabricantes a fortalecer os controles de qualidade.

Maior cobertura de seguros para cirurgias oftálmicas em regime de hospital-dia

As mudanças no reembolso aceleram a adoção de consultórios cirúrgicos que dependem de lupas leves em vez de microscópios volumosos. O Medicare Advantage da UnitedHealthcare agora reconhece uma gama mais ampla de serviços de visão pós-operatórios, reforçando a demanda por magnificação de precisão em ambientes de menor custo. Estudos comparativos mostram que os consultórios cirúrgicos oferecem resultados de segurança equivalentes aos dos centros hospitalares, ao mesmo tempo em que reduzem os custos operacionais, incentivando as práticas a investir em óptica premium.

Expansão de programas de treinamento oftálmico globalmente

Iniciativas voltadas para a diversidade, como o programa Rabb-Venable, aumentam as vagas de residência, ampliando a base de residentes que necessitam de lupas iniciais acessíveis. Em paralelo, o escopo de procedimentos expandido para optometristas, incluindo a capsulotomia com YAG, impulsiona as vendas de sistemas de médio porte para especialistas não cirúrgicos que agora realizam tratamentos a laser.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo dos sistemas prismáticos premium | -0.9% | Global, com impacto particular em mercados emergentes sensíveis ao preço | Médio prazo (2-4 anos) |

| Preferência por microscópios cirúrgicos em centros terciários | -0.7% | Global, concentrado em centros médicos acadêmicos e grandes hospitais | Longo prazo (≥ 4 anos) |

| Falta de treinamento em ângulo de declinação causando hesitação na adoção | -0.5% | Global, com maior impacto em regiões com educação continuada limitada | Curto prazo (≤ 2 anos) |

| Concentração da cadeia de suprimentos em óptica de precisão aumenta os prazos de entrega | -0.4% | Global, com vulnerabilidade particular em regiões dependentes da cadeia de suprimentos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo dos sistemas prismáticos premium

A óptica kepleriana pode custar de duas a três vezes mais do que as unidades galileanas, desacelerando a adoção em clínicas sensíveis ao preço. Embora o benefício ergonômico seja claro para cirurgiões de alto volume, práticas menores hesitam em comprometer capital até que as seguradoras aumentem as taxas de procedimentos. A Zeiss registrou demanda mais fraca na China no exercício fiscal 2024/25 à medida que os custos de financiamento aumentaram, ilustrando como os ventos contrários macroeconômicos restringem as compras ópticas de alto valor.

Preferência por microscópios cirúrgicos em centros terciários

Grandes hospitais universitários adotam cada vez mais microscópios digitais 3D, como o ARTEVO 850, que integram captura de imagem, display heads-up e OCT intraoperatório em uma única plataforma.[2]Cleveland Clinic, "Estudo Comparativo de Microscópios Digitais," clevelandclinic.org Esses sistemas oferecem funcionalidade mais ampla do que as lupas e podem substituí-las em trabalhos retinianos ou corneanos complexos, limitando os volumes potenciais no segmento superior do mercado cirúrgico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas Prismáticos Impulsionam a Inovação

A óptica galileana manteve uma liderança de receita de 57,10% em 2025, ressaltando sua eficiência de custo para cirurgias de catarata de rotina. O mercado de lupas oftálmicas, no entanto, pivota cada vez mais em direção a designs prismáticos crescendo a um CAGR de 7,28%. Os primeiros adotantes elogiam a clareza kepleriana durante a vitrectomia de micro-incisão, onde a imagem de 4,5× oferece pistas de profundidade nítidas. Ensaios clínicos registraram uma redução mensurável de 15° na inclinação da cabeça para usuários de lupas prismáticas, reduzindo a tensão cervical crônica. Barris intercambiáveis de segunda geração agora permitem que os cirurgiões alternem as magnificações durante o procedimento, aumentando o fluxo em procedimentos de múltiplos estágios.

O segmento premium recompensa os fabricantes que certificam a fidelidade óptica com variância de até 0,25 dioptrias, superando as tolerâncias ANSI. Armações de titânio impressas em 3D emergentes reduzem o peso total em 18%, permitindo tempos de uso mais longos sem pontos de pressão. Embora o preço elevado limite a entrada em clínicas de baixos recursos, plataformas de comércio eletrônico que incluem financiamento e prova virtual encurtam a diferença. Com os cirurgiões valorizando cada minuto economizado, espera-se que as ferramentas prismáticas superem a óptica básica mesmo onde os orçamentos iniciais são limitados.

Por Design: Dominância TTL Enfrenta o Desafio das Articuladas

As configurações através da lente capturaram 63,90% da receita de 2025 graças à estabilidade de eixo fixo que praticamente elimina erros de paralaxe. Cada módulo óptico é alinhado a laser à distância pupilar do usuário, melhorando o foco e reduzindo a fadiga ocular. Os hospitais ainda equipam residentes com kits iniciais TTL para desenvolver hábitos desde cedo. No entanto, a adoção de lupas articuladas está crescendo 7,05% ao ano à medida que práticas multiespecialidades alternam entre visualização microscópica e macroscópica em uma única sessão.

A arquitetura de dobradiça moderna agora suporta 20.000 ciclos de abertura e fechamento sem desvio, estendendo a vida útil além de cinco anos. Módulos de LED destacáveis se encaixam nas lupas articuladas, liberando os cirurgiões dos braços de luz montados no teto. Desenvolvedores de realidade aumentada preferem armações pivotantes porque os displays nunca bloqueiam o campo sem auxílio quando levantados. O mercado de lupas oftálmicas mostra sinais iniciais de convergência, com armações TTL híbridas oferecendo deslocamento vertical parcial para combinar rigidez com declinação ocasional.

Por Aplicação: Cirurgia Retiniana Impulsiona o Crescimento

A cirurgia de catarata e refrativa contribuiu com 45,70% da participação do mercado de lupas oftálmicas em 2025, refletindo o puro volume de casos. Os consultórios ambulatoriais, onde 86% dos procedimentos de catarata ocorrem, dependem de lupas portáteis para uma rápida rotatividade de salas. No entanto, as intervenções retinianas e vítreas se expandem mais rapidamente, com um CAGR de 7,46%, impulsionadas pela crescente prevalência de retinopatia diabética. Os reparos com plasmablade de micro-incisão exigem magnificação de 4× ou superior, direcionando os cirurgiões para óptica prismática com portas oculares maiores.

Os pacotes combinados de catarata e glaucoma reembolsados pelo Medicare estimulam dias de duplo procedimento, levando os compradores a equipamentos leves que evitam a reconfiguração de microscópios montados na mesa. Os laboratórios de treinamento também encomendam sistemas de maior magnificação para que os residentes possam praticar o descascamento da membrana limitante interna em olhos simulados. À medida que o reembolso se amplia para cobrir mais terapêuticas do segmento posterior, as vendas de lupas premium em grupos de vitreoretina superarão as tendências históricas.

Por Usuário Final: Centros Cirúrgicos Ambulatoriais Aceleram a Adoção

Os hospitais ainda geraram 45,60% da receita em 2025, impulsionados por orçamentos de capital e rotações de ensino. Eles frequentemente combinam óptica TTL com microscópios de teto, implantando lupas principalmente para etapas perioperatórias. Os centros cirúrgicos ambulatoriais, no entanto, são o claro motor de crescimento, avançando 7,79% ao ano. Os pagamentos agrupados impulsionam a eficiência dos casos, e as lupas reduzem drasticamente a configuração da sala ao eliminar a cobertura do microscópio.

As clínicas especializadas exploram essa vantagem para migrar trocas de lentes de alta margem para fora dos hospitais. Os ensaios de pagamento neutro por local do Medicare incentivam ainda mais as instalações comunitárias a investir em auxílios ópticos premium. A análise de vídeo por inteligência artificial incorporada nas plataformas de fluxo de trabalho dos centros cirúrgicos ambulatoriais já sincroniza os LEDs das lupas com as indicações de fase da cirurgia, economizando segundos em cada passagem. Consequentemente, os administradores veem a óptica ergonômica como ativos operacionais em vez de ferramentas discricionárias.

Análise Geográfica

A América do Norte representou 41,00% da receita global em 2025. A adoção é impulsionada pelas regras do Medicare que reembolsam complementos de cirurgia de glaucoma micro-invasiva, tornando a óptica de precisão essencial para cirurgias combinadas. Os Estados Unidos enfrentam um déficit de 30% em oftalmologistas até 2035, portanto, as práticas adotam lupas de alta magnificação para manter a produtividade sem contratar pessoal adicional. A nova planta da Zeiss no Missouri adiciona capacidade doméstica e encurta o tempo de retorno do serviço, dando à empresa uma vantagem local.

A Ásia-Pacífico lidera em crescimento com um CAGR de 8,22% à medida que a demanda da classe média por correção visual aumenta. A sociedade super-envelhecida do Japão mantém os corredores de catarata ocupados, enquanto as construções de hospitais público-privados da Índia convidam óptica de nível básico com boa relação custo-benefício. A fraqueza temporária na China devido a ventos contrários macroeconômicos levou ao corte de preços premium, mas os fundamentos de longo prazo permanecem intactos à medida que as seguradoras provinciais gradualmente ampliam a cobertura de cirurgia em regime de hospital-dia. Os fabricantes que oferecem armações leves impressas em 3D a preços abaixo de USD 1.000 encontram compradores prontos no Sudeste Asiático.

A Europa mostra expansão constante, mas mais lenta, sob regras rigorosas de Regulamentação de Dispositivos Médicos que favorecem modelos clinicamente comprovados. As seguradoras alemãs e francesas cobrem a compra de lupas para cirurgias credenciadas, impulsionando ciclos constantes de renovação de TTL a cada cinco anos. O Oriente Médio investe fortemente em centros de oftalmologia dentro de corredores de turismo médico, oferecendo incentivos fiscais para importações de equipamentos. A América Latina fica para trás devido à volatilidade cambial, mas o Chile e a Colômbia registram crescimento de unidades de dois dígitos onde as seguradoras privadas subsidiam pacotes de catarata em regime de hospital-dia.

Cenário Competitivo

O mercado de lupas oftálmicas permanece moderadamente fragmentado. Os cinco principais fornecedores controlam coletivamente 55% da receita, deixando amplo espaço para entrantes de nicho. A Zeiss consolida o conhecimento óptico e a instrumentação cirúrgica após a aquisição da D.O.R.C., posicionando-se como um fornecedor completo para salas de retina. A Orascoptic e a Designs for Vision se diversificam com aplicativos personalizados de escaneamento facial 3D que reduzem o tempo de ajuste para menos de sete minutos, diferenciando-se pela experiência do usuário.

A carga regulatória é baixa; a FDA classifica a maioria das lupas cirúrgicas como dispositivos de Classe I isentos de 510(k), acelerando os ciclos de lançamento. Essa abertura atrai startups de tecnologia como a Ocutrx, cuja DigiLoupe sobrepõe imagens de fluorescência ao campo cirúrgico, fundindo a realidade aumentada com a óptica tradicional.[3]Ocutrx Technologies, "Resumo do Produto DigiLoupe AR," ocutrxtech.com As marcas estabelecidas respondem incorporando pacotes de bateria sem fio e motores de ajuste controlados por Bluetooth que permitem aos usuários ajustar a distância interpupilar durante o procedimento.

O estresse na cadeia de suprimentos na retificação de vidro de precisão persiste, com duas fundições alemãs fornecendo a maior parte dos blanks de alto índice. Os fornecedores mitigam o risco por meio de fornecimento duplo e pela usinagem de híbridos poliméricos que igualam a clareza do vidro com metade do peso. A corrida para comprovar afirmações ergonômicas alimenta parcerias acadêmicas; artigos revisados por pares que validam os benefícios posturais frequentemente se traduzem em critérios de compra hospitalar. Nesse ambiente, os fabricantes que apoiam dados com ensaios independentes ganham licitações de longo prazo.

Líderes do Setor de Lupas Oftálmicas

Carl Zeiss Meditec AG

Keeler Ltd (Halma plc)

SurgiTel (General Scientific Corporation)

Neitz Instruments Co., Ltd.

SheerVision Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A FDA finalizou as emendas ao Regulamento do Sistema de Qualidade, harmonizando as BPF de dispositivos com os padrões ISO 13485 e elevando as expectativas de documentação para os fabricantes de lupas.

- Outubro de 2024: A Carl Zeiss Meditec abriu um site de pesquisa e produção em Chesterfield, Missouri, expandindo a capacidade dos EUA para instrumentos cirúrgicos de alta precisão.

- Setembro de 2024: A Zeiss estreou a plataforma de visualização digital 3D ARTEVO 850 e as lentes RESIGHT de uso único na EURETINA 2024, ampliando a compatibilidade com fluxos de trabalho digitais.

- Janeiro de 2024: A Ocutrx lançou o headset de realidade aumentada DigiLoupe, combinando sobreposições de realidade aumentada com magnificação óptica padrão para aprimorar procedimentos vitreoretinianos.

Escopo do Relatório Global do Mercado de Lupas Oftálmicas

As lupas oftálmicas são dispositivos ópticos simples utilizados para visualizar objetos. As lupas são essenciais na cirurgia oftálmica, pois ampliam e magnificam o objeto.

O mercado de lupas oftálmicas é segmentado por tipo de lupa, aplicação, usuário final e geografia. O segmento de tipo de lupa é subdividido em lupas galileanas e lupas prismáticas. O segmento de aplicação é subdividido em procedimentos cirúrgicos, aplicações odontológicas e outros. Outras aplicações incluem aplicações de pesquisa e aplicações acadêmicas. Por usuário final, o mercado é subdividido em hospitais, clínicas especializadas e centros cirúrgicos ambulatoriais. O segmento geográfico é subdividido em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório oferece o valor (USD) para todos os segmentos acima.

| Lupas Galileanas |

| Lupas Prismáticas / Keplerianas |

| Através da Lente (TTL) |

| Articuladas |

| Cirurgia de Catarata e Refrativa |

| Cirurgia Retiniana e Vítrea |

| Cirurgia de Glaucoma e Corneal |

| Outros |

| Hospitais |

| Clínicas Especializadas em Oftalmologia |

| Centros Cirúrgicos Ambulatoriais |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Lupas Galileanas | |

| Lupas Prismáticas / Keplerianas | ||

| Por Design | Através da Lente (TTL) | |

| Articuladas | ||

| Por Aplicação | Cirurgia de Catarata e Refrativa | |

| Cirurgia Retiniana e Vítrea | ||

| Cirurgia de Glaucoma e Corneal | ||

| Outros | ||

| Por Usuário Final | Hospitais | |

| Clínicas Especializadas em Oftalmologia | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de lupas oftálmicas em 2026?

O mercado de lupas oftálmicas é avaliado em USD 656,15 milhões em 2026.

Qual é a taxa de crescimento esperada para o mercado de lupas oftálmicas até 2031?

O mercado está previsto para crescer a um CAGR de 6,55%, atingindo USD 901,09 milhões até 2031.

Qual segmento de produto está crescendo mais rapidamente?

Os sistemas prismáticos são o segmento de produto de expansão mais rápida, com um CAGR de 7,28%, pois oferecem óptica superior e melhor ergonomia.

Por que os centros cirúrgicos ambulatoriais são importantes para a demanda futura?

Os centros ambulatoriais estão crescendo a um CAGR de 7,79%, pois dependem de lupas portáteis para encurtar os tempos de rotatividade e reduzir os custos de equipamentos.

Qual região apresenta o maior potencial de crescimento?

A Ásia-Pacífico apresenta as perspectivas mais fortes, com um CAGR de 8,22%, impulsionado pelo aumento dos volumes de procedimentos e pela expansão da infraestrutura de saúde.

Página atualizada pela última vez em: