Tamanho e Participação do Mercado de Apostas Esportivas Online

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

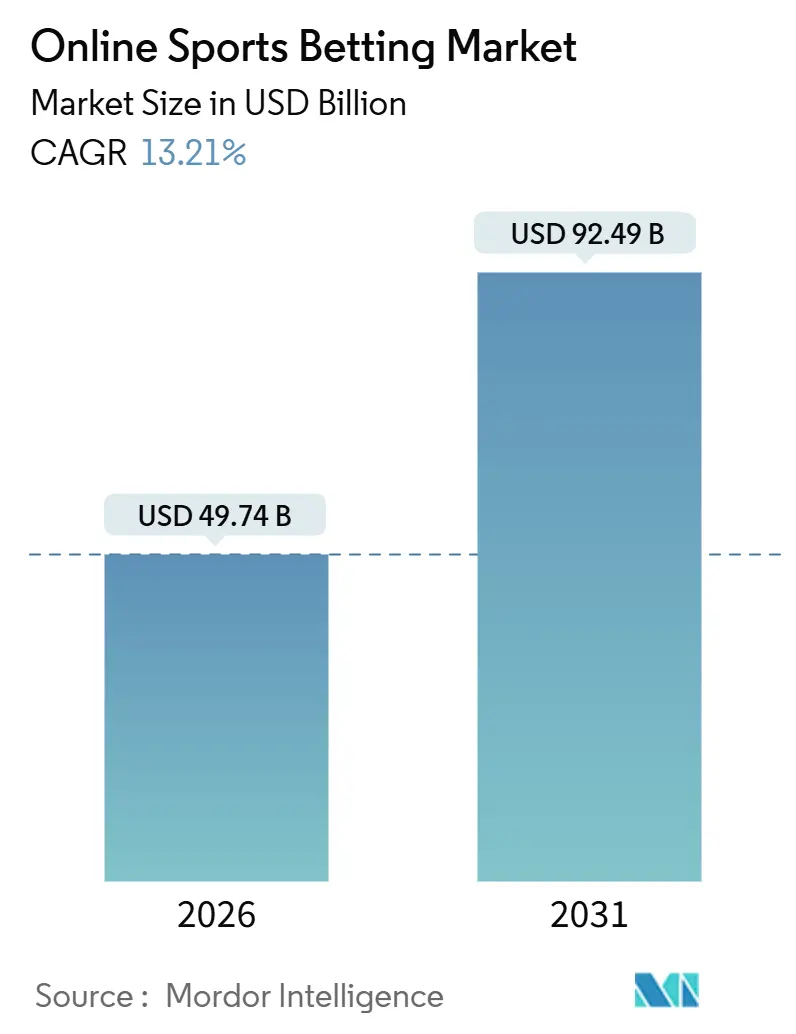

| Tamanho do Mercado (2026) | 49.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 92.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.21% CAGR |

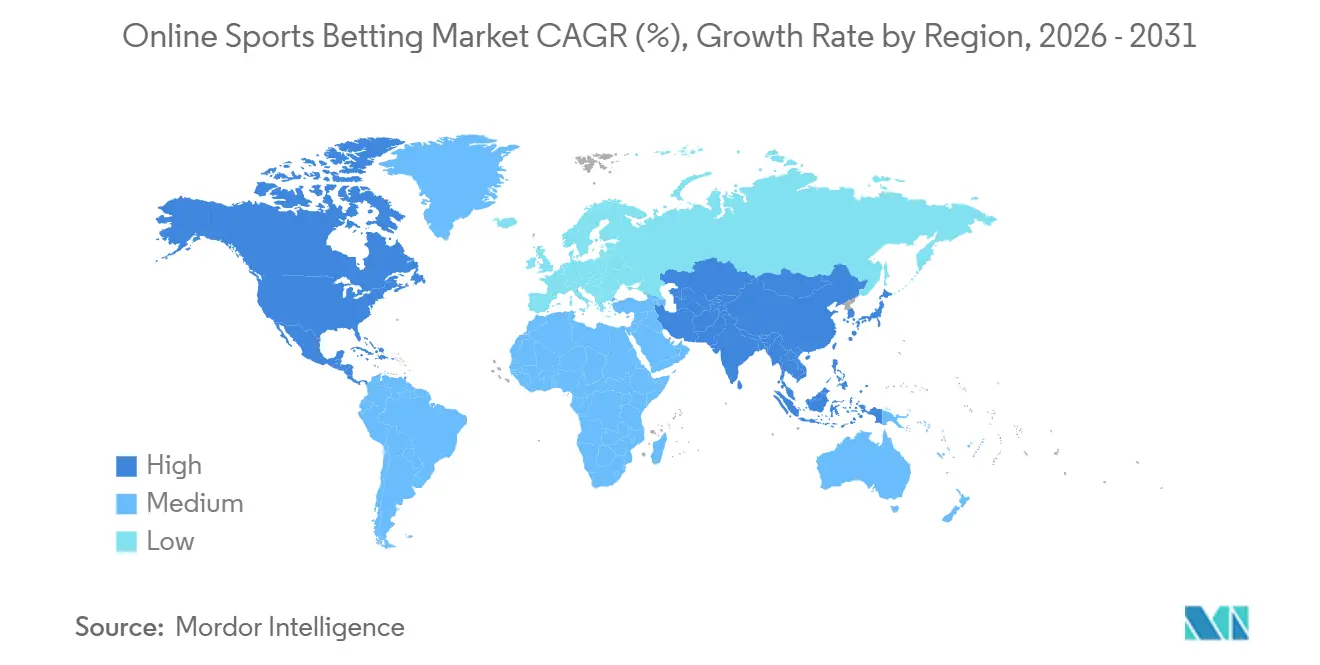

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Europa |

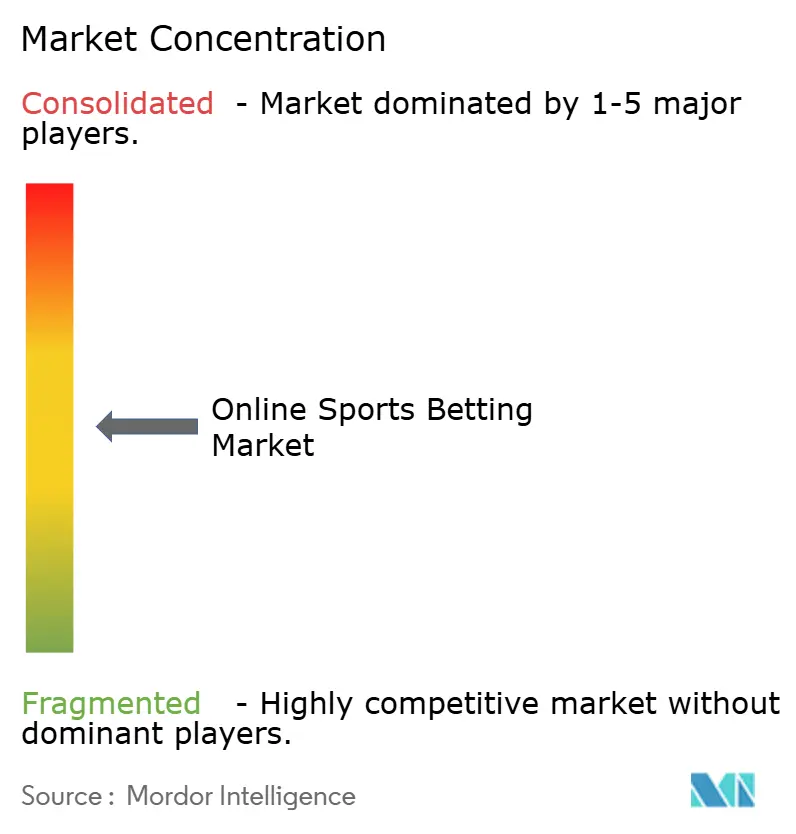

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Apostas Esportivas Online por Mordor Intelligence

O tamanho do mercado de apostas esportivas online foi de USD 49,74 bilhões em 2026 e está projetado para atingir USD 92,49 bilhões até 2031, refletindo um CAGR de 13,21%. A crescente aceitação das apostas esportivas online como uma atividade convencional é impulsionada por vários fatores, incluindo a ampla adoção de smartphones, os rápidos avanços na infraestrutura de transmissão ao vivo e uma onda de legalização em grandes jurisdições. Os operadores estão aproveitando ferramentas inovadoras de micro-apostas que permitem aos usuários tomar decisões em segundos, aprimorando a experiência geral de apostas. Além disso, modelos de inteligência artificial estão sendo utilizados para ajustar dinamicamente as odds, garantindo o engajamento contínuo dos usuários. Os líderes globais do mercado estão racionalizando estrategicamente seus portfólios, priorizando regiões com maior potencial de crescimento e ambientes fiscais previsíveis. No entanto, o mercado enfrenta desafios notáveis, como o aumento dos custos de conformidade, os maiores riscos de fraude e a concorrência contínua de operadores não licenciados, todos os quais continuam a exercer pressão sobre a lucratividade, mesmo em mercados bem estabelecidos.

Principais Conclusões do Relatório

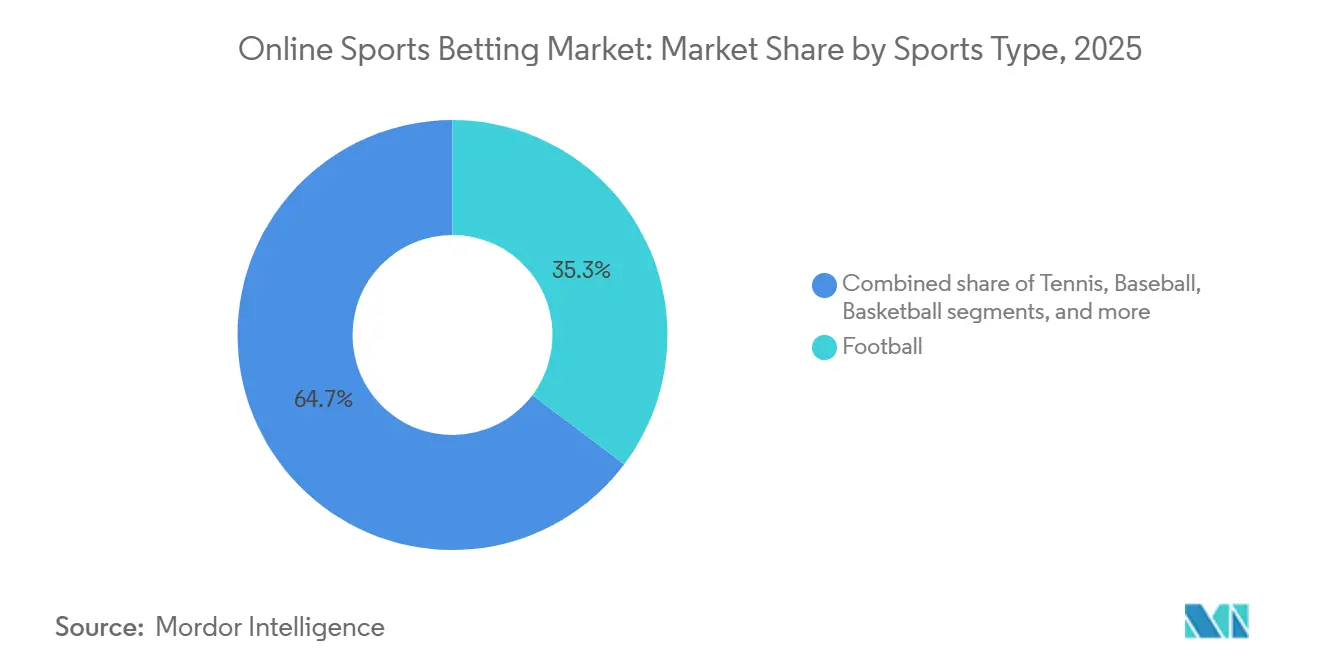

- Por tipo de esporte, o futebol detinha 35,27% da participação no mercado de apostas esportivas online em 2025; o tênis deve se expandir a um CAGR de 13,83% até 2031.

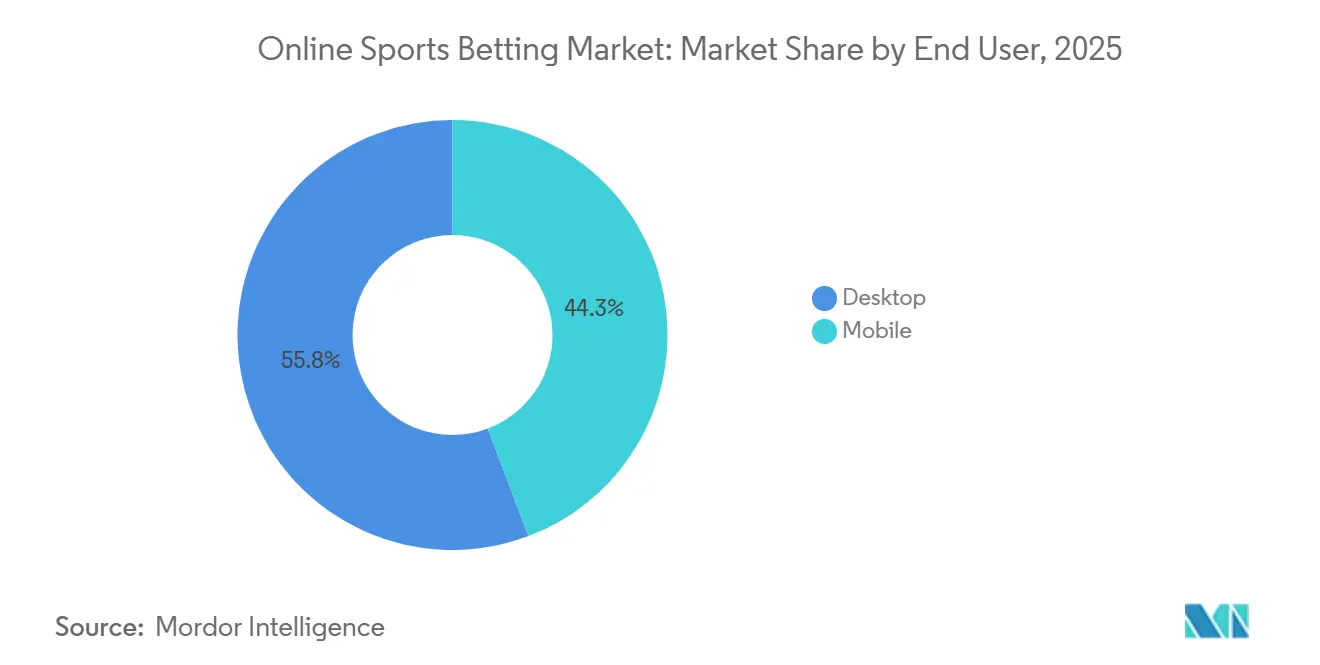

- Por usuário final, as plataformas desktop controlavam 55,75% do tamanho do mercado de apostas esportivas online em 2025, enquanto o mobile deve crescer a um CAGR de 13,75% até 2031.

- Por tipo de aposta, as apostas ao vivo representaram 62,35% do tamanho do mercado de apostas esportivas online em 2025 e estão avançando a um CAGR de 13,62% até 2031.

- Por geografia, a Europa capturou 50,17% da participação na receita em 2025; a América do Norte registra o CAGR projetado mais rápido, de 13,94%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Apostas Esportivas Online

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Atividades de publicidade e promoção pelos operadores | +1.8% | Global, com maior intensidade na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| O aumento da penetração de smartphones e os aplicativos de apostas móveis permitem acesso a qualquer momento | +2.5% | Global, mais forte na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Análise de dados e personalização beneficiando a experiência de apostas | +1.6% | América do Norte, Europa, países da Oceania | Médio prazo (2-4 anos) |

| Integração de soluções de pagamento digital | +1.4% | Global, adoção antecipada na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Avanços tecnológicos nas apostas ao vivo | +2.2% | Global, liderado pela Europa e América do Norte | Médio prazo (2-4 anos) |

| A crescente popularidade de eventos esportivos globais como a Copa do Mundo e os esportes eletrônicos atrai demografias diversas. | +1.9% | Global, com força emergente na Ásia-Pacífico e América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O aumento da penetração de smartphones e os aplicativos de apostas móveis permitem acesso a qualquer momento

Em 2024, 71% da população global tinha acesso a smartphones, de acordo com a Associação Global do Sistema de Comunicações Móveis[1]Fonte: Associação Global do Sistema de Comunicações Móveis, "A Economia Móvel 2025", gsma.com. Essa ampla adoção de smartphones aumentou significativamente a conveniência das apostas online. Os aplicativos de apostas móveis agora contam com verificação de geolocalização, autenticação biométrica e notificações push para eventos ao vivo, permitindo que os usuários façam apostas em menos de 10 segundos. O aplicativo FanDuel da Flutter Entertainment introduziu um recurso de aposta com um único toque em 2024, simplificando a construção de parlays e impulsionando um aumento de 22% ano a ano nas apostas móveis durante a temporada da Liga Nacional de Futebol Americano (NFL). Além disso, a atualização do aplicativo DraftKings em 2025 incorporou sobreposições de realidade aumentada para visualização de props de jogadores, demonstrando como os operadores estão integrando conteúdo imersivo nas funções principais de apostas para aumentar o engajamento dos usuários. No entanto, estruturas regulatórias como a licença de operação remota da Comissão de Jogos do Reino Unido exigem verificação de idade em tempo real e alertas de tempo de sessão. Essas regulamentações criam desafios técnicos para operadores menores, levando a uma consolidação da participação de mercado entre empresas maiores e bem financiadas.

Avanços tecnológicos nas apostas ao vivo

Em 2025, as apostas ao vivo ou em andamento representavam 62,35% da participação no mercado de apostas. Esse crescimento foi impulsionado por avanços na infraestrutura de transmissão de baixa latência e pela crescente popularidade dos produtos de micro-apostas. Esses produtos permitem apostas em resultados altamente específicos, como o próximo arremesso, saque ou posse de bola. Os operadores utilizam motores de odds proprietários que recalculam probabilidades a cada 200 a 500 milissegundos. Essa capacidade depende de arquitetura de computação de borda e feeds de dados diretos das ligas esportivas. Em 2024, a Associação Nacional de Basquete fez parceria com a FanDuel, fornecendo acesso a dados de rastreamento de jogadores em tempo real. Essa parceria permitiu tipos de apostas inovadores como "próximo jogador a marcar" e "total de pontos nos próximos 2 minutos", que registraram frequências médias mais altas em comparação com as apostas tradicionais de jogo completo. Além disso, os parlays do mesmo jogo, que combinam múltiplos resultados correlacionados dentro de uma única partida, ganharam popularidade. Os recursos de encerramento antecipado, que permitem aos apostadores liquidar apostas antes do término de um evento, atraem segmentos avessos ao risco. No entanto, os operadores precificam cuidadosamente essas saídas para proteger suas margens, equilibrando a experiência do usuário com a lucratividade.

A crescente popularidade de eventos esportivos globais como a Copa do Mundo e os esportes eletrônicos atrai demografias diversas.

Espera-se que o tênis cresça a um CAGR de 13,83% até 2031, tornando-o o esporte de crescimento mais rápido. Esse crescimento é impulsionado pelos torneios do Grand Slam, que abrangem múltiplos fusos horários e oferecem oportunidades contínuas de apostas em andamento ao longo de sua duração de 14 dias. Em 2024 e 2025, a ATP e a WTA estabeleceram parcerias com operadores de apostas, incorporando feeds de dados oficiais nas plataformas. Essa integração reduziu a latência e expandiu a variedade de tipos de apostas, particularmente para apostas ponto a ponto. As apostas em esportes eletrônicos, que incluem títulos populares como League of Legends, Dota 2 e Counter-Strike 2, atraíram um público mais jovem, principalmente com idades entre 18 e 34 anos. Esse grupo demonstra maior engajamento com aplicativos móveis e maior tolerância a odds voláteis. Os ciclos da Copa do Mundo da FIFA criam picos significativos de demanda, que os operadores aproveitam para aquisição de clientes. O torneio de 2026 na América do Norte deve impulsionar um aumento nos registros de novas contas no mês que antecede o evento. De acordo com a Associação Americana de Jogos (AGA), os americanos apostaram legalmente mais de USD 147 bilhões em esportes em 2024, marcando um aumento de 23% em relação a 2023[2]Fonte: Associação Americana de Jogos, "Rastreador de Receita de Jogos Comerciais", americangaming.org. Esse crescimento destaca o impulso do mercado e o impacto de eventos globais e estratégias promocionais.

Análise de dados e personalização beneficiando a experiência de apostas

Os operadores utilizam inteligência artificial e aprendizado de máquina para segmentar usuários por perfis de risco, padrões de apostas e preferências esportivas. Essa abordagem permite a entrega de aumentos de odds personalizados e recomendações de conteúdo, impulsionando taxas de conversão mais altas em comparação com promoções genéricas. Em 2024, a Entain fortaleceu suas capacidades ao adquirir a Angstrom Sports, uma empresa de análise de dados esportivos. Essa aquisição melhorou a precisão das odds ao vivo e reduziu a vulnerabilidade a apostadores experientes que exploram ineficiências de precificação. Ferramentas de jogo responsável baseadas em inteligência artificial, como os algoritmos de rastreamento comportamental da Mindway AI, ganharam força entre os operadores europeus em 2025. Essas ferramentas detectam usuários em risco analisando anomalias na duração das sessões e aumentos no tamanho das apostas, acionando medidas automatizadas como notificações de limite de depósito e opções de autoexclusão. Para cumprir o mandato de 2025 da Comissão de Jogos do Reino Unido para verificações de acessibilidade financeira mais rigorosas, os operadores agora são obrigados a implementar APIs de open banking. Essas APIs permitem avaliações em tempo real da renda disponível, aumentando os custos de conformidade, mas reduzindo significativamente os riscos regulatórios e as multas potenciais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incerteza regulatória e custos de conformidade | -1.5% | Global, agudo em mercados emergentes e jurisdições com estruturas em evolução | Médio prazo (2-4 anos) |

| Aumento de casos fraudulentos | -0.9% | Global, concentrado em regiões com fiscalização fraca | Curto prazo (≤ 2 anos) |

| Crescentes preocupações com o vício em jogos de azar | -1.2% | América do Norte, Europa, países da Oceania | Longo prazo (≥ 4 anos) |

| Concorrência de plataformas de apostas ilegais | -1.1% | Ásia-Pacífico, América do Sul, Oriente Médio e África | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Incerteza regulatória e custo de conformidade

Os operadores que atuam em mais de 10 jurisdições enfrentam custos de conformidade significativos devido a estruturas regulatórias fragmentadas. Esses custos incluem taxas de licenciamento, implementação de soluções técnicas para geolocalização e verificação de idade, e contratação de assessoria jurídica para navegar por restrições de publicidade variadas. Em 2024, o Reino Unido introduziu uma proibição de publicidade "apito a apito", que proíbe promoções de apostas durante transmissões esportivas ao vivo antes das 21h. Essa regulamentação forçou os operadores a realocar seus orçamentos de marketing, concentrando-se mais em canais digitais e parcerias com influenciadores para manter visibilidade e engajamento dos clientes. Da mesma forma, a Itália promulgou uma proibição abrangente de publicidade de serviços de jogos de azar em 2025, que eliminou oportunidades promocionais em televisão, rádio e anúncios de exibição online. Como resultado, os operadores foram obrigados a depender de estratégias de busca orgânica e redes de afiliados, apesar de esses métodos serem menos eficazes na aquisição de novos clientes. Nos Estados Unidos, as alíquotas de imposto estadual sobre a receita bruta de jogos variam amplamente, criando desafios significativos de lucratividade. Por exemplo, Nevada impõe uma alíquota de imposto relativamente baixa de 6,75%, enquanto Nova York aplica uma alíquota muito mais alta de 51%[3]Fonte: Tax Foundation, "Receita Fiscal de Apostas Esportivas", taxfoundation.org. Essas diferenças marcantes nas estruturas fiscais impactam diretamente as decisões dos operadores sobre entrada no mercado e alocação de recursos de capital.

Crescentes preocupações com o vício em jogos de azar

A conscientização pública sobre os danos relacionados ao jogo aumentou significativamente devido a incidentes de alto perfil e pesquisas acadêmicas que vinculam a acessibilidade das apostas online a uma crescente prevalência de jogo problemático entre indivíduos com idades entre 18 e 24 anos. Em resposta, a Austrália lançou o registro BetStop em 2024, gerenciado pela Autoridade Australiana de Comunicações e Mídia (ACMA). Essa iniciativa permite que os usuários se autoexcluam de todos os operadores de jogos de azar licenciados por meio de um único portal centralizado. Anteriormente, os usuários enfrentavam o inconveniente de se registrar separadamente em cada plataforma, o que destacava a falta de coordenação no tratamento de questões relacionadas ao jogo. Agora, os operadores estão sob maior escrutínio, enfrentando riscos de reputação e potencial revogação de licença se não implementarem medidas robustas de prevenção de danos. Por exemplo, em 2024, a Comissão de Jogos do Reino Unido impôs uma multa à Betfred por não cumprir os padrões de responsabilidade social e combate à lavagem de dinheiro. Ferramentas tecnológicas como limites de depósito, temporizadores de sessão e verificações de realidade tornaram-se práticas padrão no setor. No entanto, a eficácia dessas medidas depende em grande parte da conformidade dos usuários e do rigor com que os operadores as aplicam. Essa dinâmica ressalta uma tensão contínua entre a busca do setor pelo crescimento da receita e sua obrigação de priorizar a proteção do consumidor e as responsabilidades de dever de cuidado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Esporte: O Tênis Avança com a Dinâmica das Apostas em Andamento

Em 2025, o futebol representou 35,27% da participação de mercado, impulsionado por ligas globais como a Premier League inglesa, La Liga e Serie A. Essas ligas fornecem um inventário de apostas consistente ao longo do ano e atraem tanto apostadores casuais quanto profissionais. O tênis, apoiado por seus torneios do Grand Slam, deve crescer a um CAGR de 13,83% até 2031, o mais alto entre os tipos de esporte. Esses torneios permitem apostas em andamento contínuas em múltiplas partidas e fusos horários, ajudando os operadores a manter liquidez e engajamento dos usuários durante suas durações de 14 dias. Os jogos de alta pontuação do basquete e as frequentes mudanças de liderança mantêm forte o interesse nas apostas ao vivo. Por outro lado, as corridas de cavalos, apesar de sua base de clientes estabelecida, enfrentam desafios com a queda na frequência nos hipódromos e o aumento da concorrência de outros esportes. O ritmo mais lento do beisebol tem tradicionalmente limitado seu apelo para apostas em andamento em comparação com o futebol e o basquete. No entanto, em 2025, vários operadores dos EUA introduziram apostas de prop arremesso a arremesso para aumentar o engajamento. Outros esportes, incluindo esportes eletrônicos, críquete e artes marciais mistas, estão ganhando força à medida que os operadores expandem suas ofertas de conteúdo para atender a públicos de nicho e preferências regionais.

As apostas em esportes eletrônicos, com jogos como League of Legends, Dota 2 e Counter-Strike 2, atraíram um público mais jovem, principalmente com idades entre 18 e 34 anos. Esse grupo demonstra maior engajamento com aplicativos móveis e maior tolerância a odds flutuantes. O ambiente regulatório para apostas em esportes eletrônicos permanece subdesenvolvido, com algumas jurisdições categorizando-o como jogos baseados em habilidade em vez de apostas esportivas tradicionais. Isso cria desafios de conformidade, levando os operadores a adotar estratégias cautelosas de entrada no mercado. As apostas em críquete dominam no Sul da Ásia, mas as restrições regulatórias na Índia e no Paquistão frequentemente direcionam a atividade para plataformas offshore não licenciadas, limitando o potencial de mercado para operadores licenciados.

Por Usuário Final: A Resiliência do Desktop Desafia as Narrativas de Primazia do Mobile

Apesar das suposições generalizadas que favorecem a dominância do mobile, as plataformas desktop capturaram 55,75% da participação de usuários finais em 2025. Essa tendência pode ser atribuída aos apostadores profissionais que preferem análises em múltiplas telas, displays maiores para eventos ao vivo e a eficiência da construção de apostas via teclado, que agiliza a montagem de parlays complexos. Enquanto isso, as plataformas móveis devem se expandir a um CAGR de 13,75% até 2031. Esse crescimento é alimentado pelo aumento da penetração de smartphones na América do Norte e Europa, pela verificação de geolocalização baseada em aplicativos que atende aos padrões regulatórios e pelas notificações push que aumentam o engajamento durante eventos ao vivo. Um testemunho da evolução do setor, a DraftKings integrou sobreposições de realidade aumentada para visualização de props de jogadores em sua atualização de aplicativo de 2025, demonstrando os esforços dos operadores para combinar conteúdo imersivo com funções principais de apostas para prolongar as sessões dos usuários.

Embora os desktops mantenham uma participação significativa, a base de usuários está claramente dividida: apostadores móveis casuais geralmente fazem apostas de baixo valor em resultados únicos, enquanto usuários sofisticados de desktop empregam modelos estatísticos, monitoram múltiplos eventos ao vivo e executam estratégias de arbitragem entre diferentes operadores. Para atender a ambos os segmentos, os operadores garantem paridade de recursos entre as plataformas. No entanto, eles personalizam as interfaces de usuário com base nas interações do dispositivo: as plataformas móveis tendem a gestos de deslizamento e navegação com uma mão, enquanto os desktops se concentram na densidade de informações e fluxos de trabalho com múltiplas janelas. Órgãos reguladores, como a Comissão de Jogos do Reino Unido, aplicam medidas de conformidade como verificação de idade em tempo real e alertas de tempo de sessão em plataformas desktop e móveis. Esses requisitos introduzem desafios técnicos, especialmente para operadores menores, levando a uma consolidação da participação de mercado entre incumbentes maiores e bem capitalizados.

Por Tipo de Aposta: As Apostas ao Vivo Dominam por Meio da Inovação em Micro-Apostas

As apostas ao vivo ou em andamento, que representaram 62,35% da participação por tipo de aposta em 2025, devem manter um robusto CAGR de 13,62% até 2031. Esse crescimento é impulsionado por avanços na infraestrutura de transmissão de baixa latência e pelo surgimento de produtos de micro-apostas, permitindo apostas em resultados tão específicos quanto o próximo arremesso, saque ou posse de bola. Enquanto isso, as apostas pré-jogo ou de odds fixas, embora ainda mantendo uma base de clientes dedicada que aprecia o handicapping baseado em pesquisa e a vantagem de fixar linhas favoráveis dias antes do início, estão testemunhando um crescimento mais lento. Isso se deve em grande parte ao fato de os operadores estarem cada vez mais focados em recursos de apostas ao vivo, que oferecem maior frequência de apostas e maior movimentação por usuário. Para se manterem competitivos, os operadores utilizam motores de odds proprietários que recalibram probabilidades a cada 200 a 500 milissegundos. Alcançar essa recalibração rápida exige uma arquitetura de computação de borda e feeds de dados diretos provenientes das ligas esportivas.

Os parlays do mesmo jogo permitem que os apostadores combinem múltiplos resultados correlacionados de uma única partida. Além disso, os recursos de encerramento antecipado permitem que os apostadores liquidem suas apostas antes do término de um evento, atraindo aqueles com uma mentalidade avessa ao risco. No entanto, os operadores precificam estrategicamente essas opções de encerramento antecipado para manter suas margens de lucro, criando um equilíbrio delicado entre aprimorar a experiência do usuário e garantir a lucratividade. Os construtores de apostas capacitam os usuários a criar parlays personalizados a partir de uma seleção de apostas de prop. Esses construtores utilizam modelos de correlação baseados em inteligência artificial para precificação precisa de apostas de múltiplos segmentos. Essa façanha técnica, no entanto, é frequentemente terceirizada por operadores menores para especialistas em gestão de risco de terceiros, como o Kambi Group. A integração de transmissão ao vivo em aplicativos de apostas, um recurso inicialmente introduzido pela Bet365 e agora adotado pelos principais operadores, minimiza a necessidade de os usuários alternarem entre plataformas. Isso não apenas aumenta a duração da sessão, mas também amplifica a frequência de apostas.

Análise Geográfica

A Europa representou 50,17% da participação geográfica em 2025, apoiada por estruturas regulatórias bem estabelecidas em países como Reino Unido, Alemanha, França, Espanha e Suécia. Essas estruturas equilibram efetivamente a proteção do consumidor com a geração de receita fiscal. A Estratégia Nacional de 2025 da Comissão de Jogos do Reino Unido enfatizou essa mudança ao exigir verificações de acessibilidade financeira mais rigorosas e expandir o registro de autoexclusão GAMSTOP. Essas medidas destacam um foco na prevenção de danos, pressionando os operadores a integrá-las nos designs das plataformas. No mesmo ano, a Itália implementou uma proibição abrangente de publicidade, proibindo anúncios em televisão, rádio e exibição online. Essa mudança forçou os operadores a depender de busca orgânica e redes de afiliados, que são menos eficientes para aquisição de clientes. A Direção-Geral de Ordenação do Jogo da Espanha aplica restrições rigorosas de publicidade, incluindo janelas de publicidade limitadas e uma proibição de endossos de celebridades. No entanto, o mercado permanece atraente devido ao forte engajamento com o futebol e uma população crescente.

A América do Norte está experimentando um crescimento rápido, com um CAGR de 13,94% projetado até 2031, o mais alto entre todas as regiões. Esse crescimento segue a introdução de regimes de licenciamento em jurisdições de Ohio a Massachusetts entre 2023 e 2025, o que desbloqueou a demanda reprimida e intensificou a concorrência entre os operadores. Nova York impõe a maior alíquota de imposto do país sobre a receita bruta de jogos, de 51%, criando desafios para os operadores. Empresas como DraftKings e FanDuel relataram margens reduzidas, o que limitou suas atividades promocionais e esforços de expansão de mercado. No México, a estrutura regulatória permanece fragmentada, com supervisão federal pela Direção-Geral de Jogos e Sorteios coexistindo com o licenciamento estadual. Essa complexidade de conformidade desencoraja alguns operadores internacionais.

Na região Ásia-Pacífico, a dinâmica do mercado varia significativamente. Os países da Oceania, particularmente a Austrália, dominam o mercado regulamentado devido a sistemas de licenciamento estabelecidos e uma alta propensão para apostas. O BetStop da Austrália, um registro nacional de autoexclusão lançado em 2024 e gerenciado pela Autoridade Australiana de Comunicações e Mídia, exemplifica os esforços para padronizar as proteções ao consumidor nos sistemas estaduais fragmentados do país. Na América do Sul, Brasil e Argentina, os maiores mercados da região, estão trabalhando para formalizar suas estruturas regulatórias. O Brasil promulgou sua lei de apostas esportivas em 2024, com o licenciamento previsto para começar em 2025. Esse desenvolvimento apresenta uma oportunidade de curto prazo para operadores dispostos a navegar pelas incertezas políticas e fiscais associadas. O Oriente Médio e a África permanecem em grande parte não regulamentados, com a África do Sul servindo como o principal mercado licenciado. No entanto, uma parcela significativa da atividade ocorre por meio de plataformas offshore não licenciadas, impulsionada por capacidades limitadas de fiscalização e preferência do consumidor por transações em criptomoedas que contornam os controles de capital.

Panorama regulatório

A regulamentação das apostas esportivas online continua a se fragmentar por jurisdição, com requisitos mais rígidos de proteção ao consumidor, publicidade e relatórios moldando a economia dos operadores. Na Europa, a Comissão de Jogos do Reino Unido (Gambling Commission) reforçou as obrigações dos operadores remotos por meio de verificações de capacidade financeira e da expansão de ferramentas de autoexclusão (por exemplo, o GAMSTOP), enquanto vários mercados europeus mantêm regras restritivas de publicidade que direcionam a aquisição de clientes para afiliados e canais digitais próprios. Nos Estados Unidos, os regimes estado a estado e a ampla dispersão tributária (por exemplo, 6,75% em Nevada em comparação com 51% em Nova York sobre a receita bruta de jogos) mantêm as decisões de entrada no mercado fortemente ligadas ao ônus de conformidade e à economia unitária pós-tributação.

Em 2026, surgiram novos marcos regulatórios em diversas regiões. A Índia notificou formalmente e colocou em vigor as Promotion and Regulation of Online Gaming Rules, 2026 (em vigor a partir de 1º de maio de 2026) sob a MeitY, estabelecendo uma Online Gaming Authority of India e reforçando a supervisão centralizada da conformidade em jogos online. O Brasil viu um novo escrutínio das rotinas de fiscalização e supervisão em junho de 2026, quando o Ministério Público Federal (MPF) iniciou um inquérito sobre a supervisão regulatória do Ministério da Fazenda relacionada às leis de apostas esportivas. Os polos voltados ao mercado offshore também reforçaram os controles, com a Curaçao Gaming Authority confirmando a plena aplicação do licenciamento de fornecedores nos termos da LOK, em vigor a partir de 24 de dezembro de 2026, e adicionando políticas mais estritas para apostas com criptomoedas, com prazos de conformidade que se estendem até 2027.

Cenário Competitivo

O mercado de apostas esportivas online apresenta fragmentação moderada, com Entain PLC, Flutter Entertainment PLC, DraftKings Inc., Hillside (New Media) Limited (Bet365) e Evoke Plc (888) capturando uma parcela estimada significativa da receita do mercado regulamentado global. Essa fragmentação se deve às regras de licenciamento regionais que beneficiam os operadores locais e ao crescimento das plataformas de marca branca. Essas plataformas, apoiadas por provedores de tecnologia terceirizados como Kambi Group e Sportradar, intensificaram a concorrência. Os operadores se diferenciam estabelecendo parcerias exclusivas de conteúdo, integrando programas de fidelidade e usando tecnologia proprietária para acelerar a entrega de odds ao vivo. Em 2024, a Entain fortaleceu sua posição ao adquirir a Angstrom Sports, obtendo capacidades de modelagem proprietárias que melhoraram a precisão das odds ao vivo e reduziram os riscos de apostadores experientes que exploram ineficiências de precificação.

As empresas estão cada vez mais utilizando algoritmos avançados para analisar minuciosamente o comportamento dos usuários, permitindo a criação de experiências de apostas altamente personalizadas e envolventes. Além disso, o estabelecimento de parcerias estratégicas com ligas esportivas, equipes e organizações de mídia tornou-se uma abordagem crítica para aumentar a penetração no mercado e fortalecer a visibilidade da marca. O setor também está colocando ênfase significativa nas plataformas móveis, desenvolvendo aplicativos móveis ricos em recursos e fáceis de usar para atender à crescente demanda da base em expansão de usuários de smartphones.

Oportunidades permanecem em áreas pouco atendidas, como o futebol feminino e títulos de esportes eletrônicos de nicho, regiões com estruturas regulatórias emergentes como Brasil e África do Sul, e entre apostadoras do sexo feminino. Embora representem menos de 30% dos usuários ativos, as apostadoras do sexo feminino demonstram taxas de retenção mais altas. Disruptores como a Hard Rock Digital estão utilizando o reconhecimento de sua marca de cassino para promover apostas esportivas, enquanto operadores menores como a Rush Street Interactive se destacam com atendimento ao cliente superior e conteúdo localizado. A tecnologia continua sendo um fator competitivo crítico, com operadores investindo em personalização baseada em inteligência artificial, blockchain para liquidações de apostas transparentes e autenticação biométrica para simplificar o processo de integração.

Líderes do Setor de Apostas Esportivas Online

DraftKings Inc

Hillside (New Media) Limited (Bet365)

Evoke Plc (888)

Entain Plc

Flutter Entertainment Plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A formalização em grande escala do mercado, junto com a reformulação de produtos orientada pela conformidade, está criando oportunidades de curto prazo para operadores bem capitalizados e fornecedores de tecnologia especializados. A transição do Brasil para o licenciamento regulado, incluindo as primeiras licenças de operadores emitidas sob o novo marco regulatório, apoia a aquisição de clientes no mercado formal e a normalização de pagamentos em relação às alternativas offshore. As Online Gaming Rules de 2026 da Índia também estabelecem uma supervisão nacional, expandindo o público endereçável para plataformas em conformidade, incluindo verificação de identidade e ferramentas de jogo responsável. Em mercados regulados maduros, requisitos cada vez mais rígidos, como verificações de capacidade financeira, verificação em tempo real e obrigações de relatórios, continuam a impulsionar a demanda por regtech, integrações de open banking e controles de risco automatizados que podem ser incorporados às plataformas de apostas esportivas.

As oportunidades de produto e canal dependem cada vez mais dos direitos de dados, da latência em tempo real e da automação do jogo responsável. As apostas em tempo real (live/in-play) já representaram 62,35% da participação por tipo de aposta em 2025 neste estudo, e os operadores estão expandindo experiências de micro-apostas e de apostas combinadas no mesmo jogo (same-game parlay), que dependem de feeds de dados diretos das ligas e de recálculo rápido de odds. Evidências de atividade contínua nos mercados regulados sustentam o investimento nessas capacidades, incluindo o rendimento bruto total de jogos online (Gross Gambling Yield) reportado pela UK Gambling Commission de 1,55 bilhão de GBP para o período de janeiro a março de 2026 (aumento de 7% em relação ao ano anterior), e os 12,1 bilhões de USD em receita bruta de jogos (GGR) de apostas esportivas comerciais nos EUA em 2025, segundo a American Gaming Association. Conforme reguladores e entidades esportivas intensificam o escrutínio sobre integridade e proteção ao consumidor, operadores com soluções escaláveis de identidade, antifraude e análise comportamental, incluindo plataformas de terceiros como o X Suite da GiG e soluções especializadas de jogo responsável, podem competir de forma mais eficaz em jurisdições com maior exigência de conformidade, ao mesmo tempo em que limitam a exposição a canais não licenciados.

Desenvolvimentos recentes do setor

- Junho de 2026: a DraftKings lançou a DKeX, uma bolsa de mercados de previsão proprietária integrada ao aplicativo DraftKings Sportsbook and Casino. A medida internaliza uma camada crítica da infraestrutura de produto e dá à empresa maior controle sobre precificação, gestão de risco e experiência do usuário dentro de fluxos de trabalho regulados.

- Julho de 2025: a Flutter Entertainment garantiu 100% da propriedade da FanDuel por meio de um novo acordo para comprar a participação de 5% da Boyd Gaming Corporation, e estendeu a parceria estratégica até 2038. A propriedade total consolida a economia e o controle de produto na maior marca de apostas esportivas dos EUA, enquanto a parceria de longo prazo apoia acesso estável ao mercado e a conexão entre canais físicos e digitais.

- Fevereiro de 2024: a Betsson adquiriu a Holland Gaming Technology Ltd e a Holland Power Gaming B.V. por um total combinado de 27,5 milhões de EUR, para expandir sua presença licenciada na Holanda. A transação fortaleceu a presença da Betsson no mercado regulado neerlandês e melhorou o controle sobre conteúdo e capacidades de plataforma em conformidade local.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado abrange apostas esportivas em dinheiro real feitas por meio de canais online, incluindo sites de operadores e aplicativos móveis, e capturadas como receita de apostas esportivas online em USD.

Exclusões de escopo: excluímos apostas de varejo ou em campo (on-course), jogos sociais ou gratuitos, jogos de casino e concursos de fantasy nos quais os resultados não são liquidados como apostas esportivas.

Visão geral da segmentação

- Por Tipo de Esporte

- Futebol

- Basquete

- Corrida de Cavalos

- Beisebol

- Tênis

- Outros Tipos de Esporte

- Por Usuário Final

- Desktop

- Mobile

- Por Tipo de Aposta

- Pré-Jogo / Odds Fixas

- Ao Vivo / Em Andamento

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Resto da América do Norte

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Suécia

- Resto da Europa

- Ásia-Pacífico

- Países da Oceania

- Resto da Ásia-Pacífico

- Resto do Mundo

- América do Sul

- Oriente Médio e África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho de pesquisa documental começa mapeando a presença legal das apostas esportivas online por país e estado, e depois vinculando essa presença a sinais de demanda mensuráveis. As fontes públicas utilizadas incluem, por exemplo, comunicados e relatórios anuais de reguladores de jogos, agências nacionais de estatística para renda disponível e uso da internet, históricos de taxas de câmbio de bancos centrais e organismos internacionais que publicam indicadores de economia digital e pagamentos.

Também analisamos registros de operadores, apresentações a investidores, transcrições de teleconferências de resultados e comunicados de imprensa para captar a receita reportada de apostas online, tendências de clientes ativos e mudanças no mix de produtos entre pré-jogo e em tempo real. Quando ajuda a validar a escala em nível de empresa, utilizamos assinaturas pagas para dados financeiros e inteligência corporativa, e uma base de dados de patentes para direção tecnológica (por exemplo, ferramentas de gestão de risco e odds em tempo real). Esta lista não é exaustiva, e muitas outras fontes públicas foram usadas para coleta de dados, validação e esclarecimento durante a análise.

Entrevistas Primárias e Pesquisas

O trabalho primário é usado para confirmar o que é contabilizado como receita de apostas esportivas online em cada mercado, e como as divisões se movem entre móvel versus desktop e pré-jogo versus em tempo real. Conversamos com uma combinação de operadores, provedores de tecnologia e dados, e consultores do setor em APAC, EMEA e Américas, para que as premissas sobre o momento da regulamentação, as taxas de adoção de produtos e o comportamento do usuário possam ser verificadas e corrigidas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | Diretores executivos (CXOs): 14% | APAC: 39% |

| Nível médio: 53% | Líderes funcionais/de unidade: 33% | EMEA: 36% |

| Participantes menores: 17% | Gerentes: 53% | Américas: 25% |

Dimensionamento e Previsão de Mercado

O dimensionamento é construído usando uma abordagem top-down uma vez, na qual os grupos de receita do mercado regulado são reconstruídos por geografia usando divulgações publicadas de receita de jogos, contagens de licenciamento e indicadores de adoção digital, e depois filtrados apenas para apostas esportivas online. Depois disso, corroboramos com aproximações bottom-up seletivas, como divulgações amostrais de receita de operadores, verificações de canal sobre participação móvel, e verificações de sanidade usando a receita implícita por conta ativa quando os dados estão disponíveis.

As entradas no modelo incluem o ritmo de legalização e licenciamento, a mudança de mix em direção às apostas em tempo real, a penetração de aplicativos móveis na atividade de apostas, a intensidade do calendário esportivo principal e o momento de conversão cambial para consolidações entre países. As previsões são derivadas usando análise de cenários que reflete diferentes caminhos de implementação regulatória e mudanças esperadas no mix de produtos, e esses cenários são ajustados usando consenso de especialistas reunido em entrevistas. Quando faltam divulgações de empresas em um mercado menor, as lacunas são tratadas usando mercados comparáveis com regulamentação e uso digital semelhantes, e depois ajustando para níveis de renda e engajamento esportivo.

Validação de Dados e Ciclo de Atualização

Os resultados são verificados cruzadamente com sinais independentes, como totais de reguladores, receitas fiscais publicadas quando disponíveis, e a direção esperada das participações móvel e em tempo real. As variações são revisadas em mais de uma passagem por analistas, e valores discrepantes acionam uma nova verificação das definições e, quando necessário, um acompanhamento com um especialista da fonte.

O conjunto de dados e as premissas são atualizados anualmente, com atualizações intermediárias aplicadas quando mudanças significativas de legalização, alterações tributárias ou revisões de relatórios alteram materialmente o grupo de demanda. Antes da entrega, uma revisão final é concluída para que a visão publicada reflita as informações mais recentes disponíveis.

Tamanho do Mercado de Apostas Esportivas Online da Mordor Intelligence Comparado a Outras Estimativas Publicadas

Os tamanhos de mercado publicados para apostas esportivas online podem diferir bastante, mesmo quando o tema principal parece idêntico, porque a lógica de contagem subjacente não é sempre a mesma. A maioria das discrepâncias vem do que é tratado como receita de apostas esportivas online versus receita de jogos adjacente, e de como o momento da regulamentação e a conversão cambial são aplicados.

A principal discrepância vem de se um publicador conta os valores totais apostados ou mistura categorias de jogo offline e outras. A Mordor Intelligence trata o mercado como receita de apostas esportivas exclusivamente online, proveniente de apostas reguladas pré-jogo e em tempo real, e converte para USD usando um momento de conversão cambial definido. As diferenças também aparecem quando uma estimativa aplica premissas agressivas de legalização no início da janela de previsão, ou quando o crescimento móvel e em tempo real é projetado com um aumento uniforme em vez de estar ligado a padrões observados de adoção e ao calendário esportivo.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 49,74 bilhões de USD (2026) | |

| Editora do Setor A | 42,50 bilhões de USD (2024) | Usa um ano-base diferente e não separa claramente a receita de apostas esportivas online das adjacências mais amplas de jogos online no resumo público, o que pode alterar o grupo contabilizado e a trajetória de crescimento implícita. |

| Editora de Pesquisa B | 47,50 bilhões de USD (2025) | Inclui construções adicionais de apostas em seu escopo declarado (por exemplo, formatos de exchange e cobertura mais ampla de métodos de pagamento), o que pode ampliar a definição além de uma visão estrita de receita de apostas esportivas online e alterar a comparabilidade entre países. |

Observando os três números em conjunto, a diferença é explicada principalmente pelas escolhas de ano-base e por quão rigidamente o escopo se mantém na receita de apostas esportivas online reguladas, em vez do volume apostado ou de categorias mais amplas de jogos. Quando o escopo é fixado em definições claras de receita e os direcionadores de previsão estão vinculados ao ritmo de legalização, ao mix em tempo real, ao uso móvel e ao momento de conversão cambial, o tamanho de mercado resultante é mais fácil de reproduzir e de acompanhar ao longo do tempo.

Principais Perguntas Respondidas no Relatório

Qual tamanho o mercado global de apostas esportivas online atingirá até 2031?

Prevê-se que suba para USD 92,49 bilhões, ante USD 49,74 bilhões em 2026, refletindo um CAGR de 13,21%.

Qual geografia apresenta o crescimento mais rápido nas apostas esportivas online até 2031?

A América do Norte lidera com um CAGR projetado de 13,94%, impulsionado por novos lançamentos estaduais e intensa concorrência entre operadores.

Qual categoria esportiva deve se expandir mais rapidamente?

O tênis está no caminho para um CAGR de 13,83% porque as apostas em andamento ponto a ponto mantêm os apostadores mais jovens engajados durante os eventos do Grand Slam.

Por que o desktop ainda comanda mais da metade do volume de apostas esportivas online?

Os apostadores profissionais preferem análises em múltiplas telas e displays maiores, dando ao desktop uma participação de 55,75% apesar da conveniência do mobile.

Página atualizada pela última vez em: