Tamanho e Participação do Mercado de Petróleo e Gás da Austrália

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 11.72 Bilhões de dólares |

| Tamanho do Mercado (2026) | 12.18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.94% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Petróleo e Gás da Austrália por Mordor Intelligence

O Mercado de Petróleo e Gás da Austrália foi avaliado em USD 11,72 bilhões em 2025 e estima-se que cresça de USD 12,18 bilhões em 2026 para atingir USD 14,79 bilhões até 2031, a um CAGR de 3,94% durante o período de previsão (2026-2031).

Um backlog de descomissionamento de USD 60 bilhões, a rápida adoção de sistemas digitais de campos de petróleo que reduzem os gastos operacionais offshore em até 83%, e a crescente demanda fora da rede proveniente da mineração de minerais críticos estão redefinindo as prioridades competitivas dentro do mercado australiano de petróleo e gás. A intensificação das escassez domésticas de gás, uma base crescente de clientes asiáticos de GNL e o aperto nos limites do Escopo 1 sob o Mecanismo de Salvaguarda direcionam o capital upstream para esquemas de hidrogênio azul prontos para CCS, enquanto os gargalos de infraestrutura no Leste da Austrália sustentam tarifas premium de gasodutos. O Oeste da Austrália offshore permanece o núcleo de produção, mas os prospectos de gás de carvão em terra e de xisto no Território do Norte oferecem opções de crescimento de ciclo mais curto que ajudam a estabilizar a variância de oferta. A crescente penetração de renováveis, por sua vez, comprime as margens de geração de energia a gás e ressalta a necessidade de serviços integrados de gestão de carbono que preservem a relevância de longo prazo do mercado australiano de petróleo e gás.

Principais Conclusões do Relatório

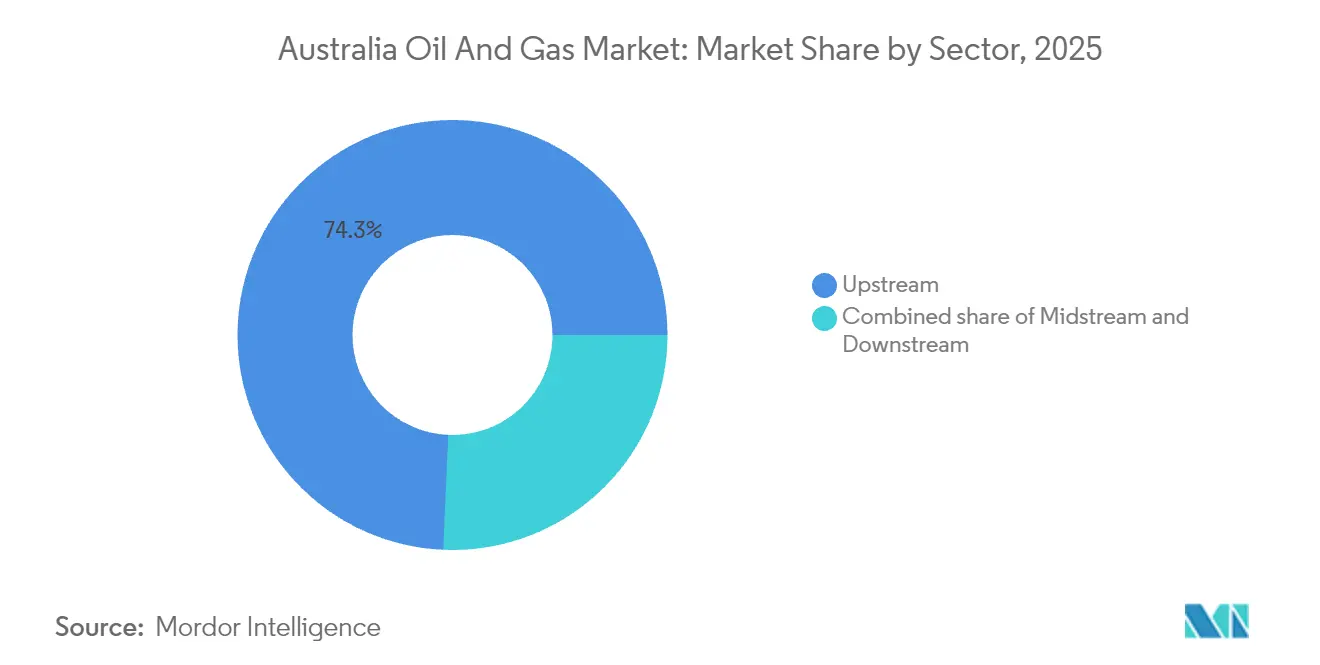

- Por setor, as operações upstream detiveram 74,31% da participação do mercado de petróleo e gás da Austrália em 2025, e seu CAGR de 4,38% até 2031 é o mais rápido entre as atividades centrais da cadeia de valor.

- Por localização, os ativos offshore representaram 85,40% da receita de 2025 e têm previsão de expandir a um CAGR de 4,18% com base no lançamento de operações digitais em larga escala.

- Por serviço, os serviços de construção capturaram 46,55% da receita em 2025, enquanto o descomissionamento deve liderar o crescimento a um CAGR de 5,42% até 2031, à medida que plataformas em fim de vida útil transitam para programas de desmontagem.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Petróleo e Gás da Austrália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da demanda doméstica e asiática de GNL | +1.20% | Nacional, com concentração no Oeste da Austrália e Queensland | Médio prazo (2-4 anos) |

| Expansão da infraestrutura de gasodutos e armazenamento de gás | +0.80% | Nacional, com foco nos corredores de gás do Leste da Austrália | Longo prazo (≥ 4 anos) |

| Projetos de hidrogênio azul vinculados a CCS desbloqueando novos contratos de gás | +0.60% | Austrália do Sul, Território do Norte, Oeste da Austrália | Longo prazo (≥ 4 anos) |

| Campo de petróleo digital e operações remotas reduzindo o OPEX offshore | +0.90% | Oeste da Austrália offshore, Estreito de Bass, Bacia de Browse | Curto prazo (≤ 2 anos) |

| Licenças de exploração aceleradas sob as reformas da NOPTA | +0.40% | Águas offshore da Comunidade | Médio prazo (2-4 anos) |

| Boom de minerais críticos impulsionando o uso de diesel e GNL fora da rede | +0.50% | Oeste da Austrália, Território do Norte, Queensland | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda Doméstica e Asiática de GNL

Os preços domésticos do gás no atacado ficaram em média entre USD 12 e 15 por gigajoule em 2024, quase o dobro do nível dos benchmarks de carga exportada, destacando o equilíbrio local apertado que sustenta preços contratuais premium e assegura fluxos de caixa robustos para os exportadores. Os compradores industriais estão cada vez mais celebrando contratos de longo prazo para proteger suas operações da volatilidade, o que assegura receitas futuras para os produtores, mas perpetua a tensão de oferta que molda os debates políticos em torno dos esquemas de reservação. O Japão e a Coreia do Sul estão adquirindo GNL australiano para conversão em hidrogênio azul, ampliando o papel estratégico da commodity além da geração de energia e aumentando a certeza futura de contratos de offtake dentro do mercado australiano de petróleo e gás. As aprovações simplificadas da NOPSEMA para trens de expansão encurtam os ciclos de execução, embora a resistência de comunidades regionais continue a desafiar o cumprimento dos cronogramas. A interação entre a oferta doméstica restrita, a demanda asiática resiliente e a facilitação regulatória sustenta a utilização do gás natural liquefeito (GNL) e fundamenta as perspectivas de crescimento do mercado australiano de petróleo e gás.

Projetos de Hidrogênio Azul Vinculados a CCS Desbloqueando Novos Contratos de Gás

Santos iniciou a injeção de CO₂ no hub de CCS de Moomba em setembro de 2024, com meta de 1,7 milhão de t por ano e posicionando ativos de gás legados para a produção de hidrogênio de baixo carbono que satisfaz as trajetórias do Mecanismo de Salvaguarda.(1)Santos Ltd., "Atualização do Projeto CCS de Moomba," santos.com A conversão do campo Bayu-Undan em um local regional de armazenamento de carbono oferece aos emissores do Sudeste Asiático uma opção acessível de sequestro, monetizando reservatórios depletados enquanto estende a relevância da infraestrutura de GNL. Os projetos de hidrogênio azul atingem o ponto de equilíbrio a preços de gás até 30% abaixo dos limites de liquefação quando a receita de créditos de carbono compensa as despesas de captura, reforçando a competitividade frente às variantes verdes em segmentos industriais de difícil abatimento. O CCS integrado permite que os operadores upstream vendam tanto moléculas quanto serviços de descarbonização, uma estrutura de dupla renda que aumenta a bancabilidade dos projetos. Esta mudança de paradigma reconfigura as reservas de gás de risco de transição para habilitador de transição, fortalecendo o apetite por investimento em todo o mercado australiano de petróleo e gás.

Campo de Petróleo Digital e Operações Remotas Reduzindo o OPEX Offshore

A plataforma Angel da Woodside agora requer 5.000 horas-pessoa anuais, em comparação com 30.000 antes da automação, validando como a análise de borda e a robótica reduzem as pegadas logísticas em bacias remotas. Algoritmos de manutenção preditiva reduzem o tempo de inatividade não programado, melhorando assim os fatores de recuperação e estendendo a vida econômica do reservatório — uma vantagem crucial à medida que a conformidade com o Mecanismo de Salvaguarda eleva as linhas de base de custos. O campo de Scarborough utiliza embarcações de superfície não tripuladas para monitoramento sísmico e ambiental, eliminando voos de helicóptero, reduzindo diferimentos relacionados ao clima em 40% e diminuindo o consumo de combustível que impulsiona a exposição do Escopo 1. Fornecedores locais de tecnologia, como a Harvest Technology Group, instalaram gêmeos digitais em 15 portfólios de operadores, fomentando um ecossistema de serviços doméstico que reduz a dependência de talentos estrangeiros em engenharia. Esses dados comprovados aceleram a adoção em todo o setor, tornando a transformação digital um pilar essencial da competitividade no mercado australiano de petróleo e gás.

Licenças de Exploração Aceleradas sob as Reformas da NOPTA

As reformas da NOPTA reduziram os ciclos de aprovação de exploração de 18-24 meses para aproximadamente 12 meses, ao permitir revisões simultâneas de segurança e meio ambiente, desbloqueando 82 poços perfurados em 2024, dos quais 60 eram poços de avaliação com potencial de tie-back de curto prazo.(2)Autoridade Nacional de Segurança e Gestão Ambiental do Petróleo Offshore, "Relatório Anual de Desempenho Offshore de 2024," nopsema.gov.au A preferência por solicitações que incorporam CCS ou eletrificação fortalece o caso de investimento para oferta de baixo carbono, alinhando a exploração com os objetivos nacionais de emissões. A via simplificada reduz o risco de implantação de capital, particularmente para independentes menores que anteriormente lutavam com prazos prolongados. A clareza da política federal contrasta com os regimes estaduais fragmentados, mas até mesmo as moratórias onshore estão sujeitas a revisão à medida que a segurança de abastecimento sobe na prioridade política. A permissão mais rápida estimula assim um inventário mais amplo de prospectos, o que reforça o throughput de longo prazo para gasodutos, plantas de GNL e o mercado australiano de petróleo e gás como um todo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aceleração da penetração de energia renovável | -0.70% | Nacional, com maior impacto na Austrália do Sul e na Tasmânia | Médio prazo (2-4 anos) |

| Declínio das reservas convencionais → maiores custos de extração | -0.90% | Estreito de Bass, Bacia de Carnarvon, Bacia de Cooper | Longo prazo (≥ 4 anos) |

| Limites de emissão do Escopo 1 do Mecanismo de Salvaguarda (2025-30) | -0.60% | Nacional, afetando todas as principais instalações de produção | Curto prazo (≤ 2 anos) |

| Oposição comunitária atrasando projetos onshore e offshore | -0.40% | Território do Norte, Nova Gales do Sul, Grande Baía Australiana | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Penetração de Energia Renovável

A Austrália adicionou 9,6 GW de capacidade renovável em 2024, elevando a geração renovável da Austrália do Sul para 70% e resultando em períodos de preços no atacado negativos, o que reduz o tempo de operação e a receita das usinas a gás de pico. As instalações de baterias e os projetos de bombeamento hidráulico estão cada vez mais fornecendo controle de frequência, diminuindo assim a receita de serviços auxiliares historicamente auferida pelas turbinas a gás. As zonas de energia renovável patrocinadas pelo Estado contornam os nós de geração térmica, erodindo ainda mais a demanda de gás em novos parques industriais. Essas tendências reduzem as avenidas de consumo doméstico para o gás de carvão, intensificando a dependência dos canais de exportação já restritos em capacidade. Os desenvolvedores devem, portanto, justificar novos projetos de gás com base nos méritos da exportação e do hidrogênio exclusivamente, elevando assim o risco comercial e moderando as perspectivas de crescimento do mercado australiano de petróleo e gás.

Limites de Emissão do Escopo 1 do Mecanismo de Salvaguarda (2025-30)

O aperto do Mecanismo de Salvaguarda introduz um declínio anual de 4,9% na linha de base, que custará aos principais operadores entre USD 2 e 3 bilhões até 2030 com base nos preços vigentes das Unidades de Crédito de Carbono Australianas. Para Santos, isso equivale a USD 400-500 milhões em conformidade anual, incentivando a racionalização de ativos e a implantação acelerada de CCS. A Woodside reservou USD 5 bilhões para programas de abatimento, ilustrando a intensidade de capital necessária para alinhar os portfólios pré-existentes com as trajetórias regulatórias. Os produtores menores enfrentam encargos proporcionalmente maiores, o que pode desencadear desinvestimentos ou consolidação de ativos, remodelando assim o tabuleiro competitivo. Embora o mecanismo direcione o setor em última análise para modelos de menor teor de carbono, ele restringe o fluxo de caixa livre para exploração e projetos discricionários em todo o mercado australiano de petróleo e gás.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: Dominância do Upstream Impulsiona a Transição para o Hidrogênio Azul

O segmento upstream respondeu por 74,31% da receita de 2025 dentro do mercado australiano de petróleo e gás, e sua previsão de CAGR de 4,38% até 2031 ressalta como as técnicas de recuperação aprimorada e os projetos de captura de carbono sustentam a resiliência da produção apesar do amadurecimento dos campos. As iniciativas de hidrogênio azul, como o hub de Moomba e a reconversão de Bayu-Undan, integram a economia do CCS nas vendas de gás, permitindo que os operadores upstream extraiam um valor realizado mais alto do que o GNL tradicional isoladamente. As atividades midstream se beneficiam da demanda sustentada de throughput e dos prêmios de tarifa de gasodutos decorrentes dos gargalos do Leste da Austrália, embora a expansão permaneça intensiva em capital à medida que as aprovações de rotas enfrentam preocupações dos proprietários de terras. O refino downstream luta com a queda na demanda de gasolina e os mandatos de diesel renovável, mas se redireciona para matérias-primas petroquímicas e combustíveis de baixo carbono que aproveitam as unidades de processo existentes.

As estratégias de investimento upstream agora combinam perfuração de preenchimento, tie-backs subsea e gestão de ativos remotos para evitar que os custos de extração aumentem em reservatórios depletados, enquanto a receita de créditos de carbono gerada pelo CCS impulsiona retornos incrementais que amortecem os preços voláteis do GNL no mercado spot. As empresas midstream continuam a implementar upgrades de loop e compressão para aumentar a entregabilidade nos hubs do sudeste, onde os preços no atacado atingem pico, uma tendência que reforça a estabilidade das receitas de gasodutos. Por outro lado, a racionalização do refino pode se acelerar à medida que a adoção de veículos elétricos pressiona as margens de gasolina, embora a demanda residual do transporte pesado preserve um piso de utilização central. Coletivamente, essas dinâmicas garantem que o segmento upstream permaneça a âncora da criação de valor, moldando os fluxos de capital estratégico em todo o mercado australiano de petróleo e gás.

Por Localização: Ativos Offshore Lideram a Transformação Digital

As instalações offshore capturaram 85,40% do valor de mercado em 2025 e têm previsão de registrar um CAGR de 4,18% à medida que operações autônomas, monitoramento de reservatórios por fibra óptica e embarcações de superfície não tripuladas redefinem as estruturas de custo e os benchmarks de segurança. A jurisdição federal fornece certeza de licenciamento que contrasta com a fragmentação regulatória onshore, permitindo que grandes projetos, como Scarborough e Browse, avancem sob estruturas ambientais mais claras. Os desenvolvimentos em águas profundas aproveitam unidades compartilhadas de produção, armazenamento e descarregamento flutuante para diluir o custo de capital em campos adjacentes, sustentando economias de escala que permanecem fora do alcance de muitos empreendimentos onshore.

O crescimento onshore é, no entanto, significativo no setor de gás de carvão de Queensland, que fornece matéria-prima de backfill para o GNL de Gladstone enquanto reduz os custos unitários de logística por meio de clusters densos de poços. A Bacia de Beetaloo detém um potencial significativo de xisto, mas carrega um risco de licença social que prolonga os cronogramas de desenvolvimento e pode impor despesas adicionais de gestão de água. A proibição de fraturamento hidráulico de Victoria e os limites de exploração de Nova Gales do Sul limitam o apetite dos investidores, embora a produção incremental dos campos legados da Bacia de Cooper ainda compense parte da demanda na costa leste. No geral, os ganhos de produtividade habilitados digitalmente do segmento offshore fortalecem sua dominância, mas os prospectos onshore continuam a fornecer volumes de ciclo curto que atenuam a variabilidade de oferta dentro do mercado australiano de petróleo e gás.

Por Serviço: O Descomissionamento Emerge como Motor de Crescimento

Os serviços de construção e expansão brownfield detiveram uma participação de 46,55% das despesas de 2025, refletindo as obras em andamento de instalações e manutenção nos hubs da Plataforma Noroeste, Gippsland e Surat. No entanto, o descomissionamento apresenta o maior momentum, com um CAGR de 5,42% até 2031, catalisado pelo Roteiro de Descomissionamento de Recursos Offshore do governo de USD 60 bilhões e pela criação da Diretoria de Descomissionamento Offshore em dezembro de 2024, que esclareceu as regras de responsabilidade e dedutibilidade fiscal. Contratos de desmontagem de plataformas, como o prêmio de 12 unidades de Gippsland da Allseas e o projeto Harriet Alpha da McDermott, confirmam a escala comercial e a complexidade técnica dos escopos de trabalho futuros.

Os contratantes especializados em içamento pesado, corte subsea e reciclagem de plataformas enfrentam um backlog de várias décadas, enquanto os operadores avaliam remoções parciais versus limpeza total das instalações para atender às expectativas ambientais emergentes. Concomitantemente, os programas de manutenção preditiva e a análise de integridade estendem a vida útil dos ativos, onde também diferem as obrigações de abandono e suavizam as curvas de utilização da força de trabalho para os prestadores de serviços. Os serviços de parada técnica permanecem essenciais para os trens de GNL e plantas de gás que estão envelhecendo, embora a intensidade em horas-pessoa tenha diminuído à medida que a robótica realiza inspeções internas de vasos que anteriormente exigiam andaimes e entrada em espaços confinados. A interação entre a tecnologia de extensão de vida útil e os marcos estatutários de aposentadoria moldará o mix de receitas de construção, manutenção e desmontagem, redefinindo a competitividade do setor de serviços em todo o mercado australiano de petróleo e gás.

Análise Geográfica

O Oeste da Austrália ancora a atividade de exportação, com as empresas da Plataforma Noroeste, Pluto e Ichthys fornecendo cargas regulares de GNL para o Norte Asiático, enquanto novas plataformas digitais estendem a vida útil e a eficiência dos campos. O primeiro gás de Scarborough em outubro de 2024 validou o modelo de vigilância por embarcações não tripuladas, reforçando a confiança dos investidores em operações remotas para bacias de fronteira. A infraestrutura de apoio marítimo estabelecida do estado e a clareza regulatória federal agilizam o sancionamento de projetos, sustentando sua primazia dentro do mercado australiano de petróleo e gás.

A indústria de gás de carvão de Queensland sustenta três plantas de GNL de Gladstone, fornecendo backfill flexível que mitiga o declínio dos reservatórios em outros locais e apoia o consumo doméstico por meio de redes de gasodutos interligadas. Os diferenciais elevados de tarifas de gasodutos no hub de Wallumbilla incentivam a arbitragem no mercado spot, enquanto as despesas de exploração subiram 57,3% ano a ano para USD 390,1 milhões até dezembro de 2024, sinalizando um renovado impulso de avaliação. No entanto, o abastecimento restrito do Leste da Austrália expõe os fabricantes a custos de insumos elevados, gerando debate político sobre mecanismos de reservação que poderiam redirecionar volumes de exportação para o mercado interno.

A Bacia de Beetaloo no Território do Norte visa comercializar o gás de xisto, mas o desenvolvimento enfrenta resistência comunitária e restrições de uso de água que complicam os cronogramas de aprovação. A Bacia de Cooper na Austrália do Sul abriga o complexo de CCS e hidrogênio azul de Moomba, posicionando o estado como um hub de serviços de carbono que atrai emissores regionais em busca de sequestro confiável. A Tasmânia exibe geração de energia quase 100% renovável, enquanto mantém uma pequena capacidade de importação de GNL para pico industrial, ilustrando sua diversidade geográfica no mix energético. Os campos envelhecidos do Estreito de Bass de Victoria estão enfrentando depleção, levando os operadores a considerar o descomissionamento de curto prazo ou tie-backs a hubs compartilhados, enquanto Nova Gales do Sul limita a exploração a zonas designadas, restringindo a reposição de reservas. Essas distinções regionais influenciam coletivamente a alocação de capital e a segurança de abastecimento em todo o mercado australiano de petróleo e gás.

Cenário Competitivo

Woodside Energy Group Ltd, Santos Ltd e um grupo de majors internacionais dominam as operações integradas; contudo, a concentração do mercado permanece moderada, pois os independentes de médio porte capitalizam oportunidades de nicho e novos entrantes buscam estratégias de transição energética. A oferta de aquisição liderada pelo consórcio ADNOC de USD 18,7 bilhões pela Santos Ltd, anunciada em novembro de 2024, poderia recalibrar os padrões de propriedade e intensificar a pressão competitiva nos canais de comercialização de GNL, caso seja concluída.(5)Santos Ltd., "Resposta à Proposta do Consórcio ADNOC," santos.com A diferenciação estratégica depende cada vez mais da proficiência em operações digitais, com as plataformas não tripuladas da Woodside Energy Group Ltd e a integração de CCS da Santos Ltd estabelecendo benchmarks de desempenho que outros se apressam a emular.

Os operadores alocam participações maiores do gasto de capital (capex) a projetos de redução de emissões, como evidenciado pelo compromisso de abatimento de USD 5 bilhões da Woodside Energy Group Ltd e pelo desinvestimento da Origin Energy Ltd de ativos upstream para financiar o crescimento renovável, refletindo como as expectativas dos acionistas estão se voltando para as credenciais de descarbonização. As companhias petrolíferas internacionais aproveitam seus portfólios globais de tecnologia para garantir a operatorialidade de projetos, pois a TotalEnergies SE aplica sua experiência em energia eólica offshore flutuante para eletrificar plataformas remotas, reduzindo assim as emissões do Escopo 1 e cumprindo as trajetórias do Mecanismo de Salvaguarda. Simultaneamente, empresas de serviços locais especializadas em autonomia, análise por IA e descomissionamento por içamento pesado ganham expertise exportável, remodelando as dinâmicas competitivas dentro da cadeia de suprimentos do mercado australiano de petróleo e gás.

Os custos de conformidade regulatória sob o Mecanismo de Salvaguarda atuam como um filtro de escala, favorecendo os players com forte capital que podem financiar projetos de compensação ou incorporar preços internos de carbono nas decisões de investimento. A supervisão de segurança da NOPSEMA preserva a padronização operacional; no entanto, as aprovações aceleradas da agência recompensam os proponentes de projetos que incorporam CCS ou eletrificação no design inicial. À medida que a penetração de renováveis aumenta, os produtores de gás com vias integradas de hidrogênio ou gestão de carbono garantem acesso superior ao mercado, reforçando um círculo virtuoso de liderança tecnológica e alinhamento de políticas que está redefinindo os contornos da rivalidade em todo o mercado australiano de petróleo e gás.

Líderes do Setor de Petróleo e Gás da Austrália

TotalEnergies SE

Chevron Corp

BP PLC

Shell PLC

ExxonMobil Corp

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: O Governo Australiano estabeleceu a Diretoria de Descomissionamento Offshore para supervisionar USD 60 bilhões em trabalhos de fim de vida útil ao longo de 30 a 50 anos, fornecendo clareza de processo que acelera os cronogramas de remoção de plataformas.

- Novembro de 2024: Um consórcio liderado pela ADNOC apresentou uma oferta de aquisição de USD 18,7 bilhões pela Santos Ltd, a maior transação prospectiva na história do setor e um potencial catalisador para remodelar o portfólio de GNL.

- Outubro de 2024: Woodside Energy Group Ltd alcançou o primeiro gás em Scarborough, empregando embarcações de superfície não tripuladas que reduzem os custos operacionais offshore em mais de 80% enquanto aprimoram a segurança.

- Setembro de 2024: Santos Ltd iniciou a injeção de CO₂ em Moomba CCS, o primeiro projeto de sequestro em escala comercial da Austrália, capaz de armazenar 1,7 milhão de t por ano vinculado à produção de hidrogênio azul.

Escopo do Relatório do Mercado de Petróleo e Gás da Austrália

Os mercados de petróleo e gás natural são setores importantes no mercado de energia e desempenham um papel influente na economia global como a principal fonte de combustível do mundo. Os processos e sistemas envolvidos na produção e distribuição de petróleo e gás são altamente complexos, intensivos em capital e exigem tecnologia de ponta.

O mercado australiano de petróleo e gás é segmentado por setor em upstream, midstream e downstream. O dimensionamento e as previsões do mercado foram realizados com base em volume (mil barris por dia).

| Upstream |

| Midstream |

| Downstream |

| Onshore |

| Offshore |

| Construção |

| Manutenção e Parada Técnica |

| Descomissionamento |

| Por Setor | Upstream |

| Midstream | |

| Downstream | |

| Por Localização | Onshore |

| Offshore | |

| Por Serviço | Construção |

| Manutenção e Parada Técnica | |

| Descomissionamento |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de petróleo e gás da Austrália?

O tamanho do mercado de petróleo e gás da Austrália atingiu USD 12,18 bilhões em 2026 e está previsto para continuar se expandindo até 2031.

A que velocidade o setor está crescendo no período 2026-2031?

A receita agregada deve crescer a um CAGR de 3,94%, à medida que os operadores buscam oportunidades de maior valor e menor teor de carbono.

Qual segmento detém a maior participação de receita?

As operações upstream lideraram com 74,31% da participação do mercado de petróleo e gás da Austrália em 2025, refletindo a dominância das exportações de GNL.

Por que o descomissionamento é considerado um motor de crescimento?

Mais de USD 60 bilhões em trabalhos offshore no final de vida útil foram identificados, conferindo ao descomissionamento um CAGR de 5,42% até 2031.

Como as regulamentações de emissões estão afetando os investimentos?

O aperto nos limites do Escopo 1 sob o Mecanismo de Salvaguarda redireciona o capital para projetos de CCS, eletrificação e otimização digital.

Onde novos licenciamentos de exploração estão sendo acelerados?

As reformas da NOPTA reduziram os prazos de aprovação nas águas offshore da Comunidade em cerca de 35%, estimulando a retomada das atividades de perfuração de avaliação.

Página atualizada pela última vez em: