Tamanho e Participação do Mercado de Imunoterapia com Células T

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

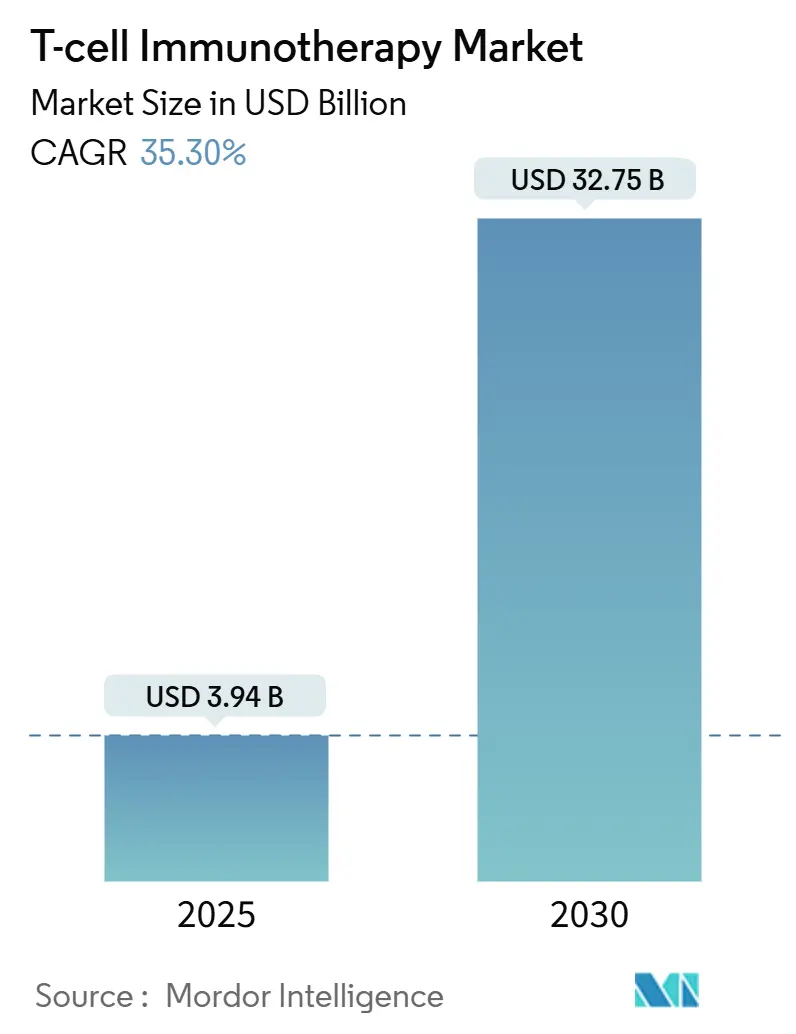

| Tamanho do Mercado (2025) | 3.94 Bilhões de dólares |

| Tamanho do Mercado (2030) | 32.75 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 35.30% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Imunoterapia com Células T por Mordor Intelligence

O tamanho do mercado de imunoterapia com células T foi de USD 3,94 bilhões em 2025 e está previsto para crescer até USD 32,75 bilhões até 2030, traduzindo-se em uma CAGR de 35,33% ao longo do período. Essa expansão reflete a adoção crescente em oncologia, aprovações em linhas de tratamento mais precoces e pilotos de reembolso acelerados que, coletivamente, ampliam a elegibilidade dos pacientes. O impulso clínico está se deslocando para além das neoplasias de células B à medida que as plataformas de engenharia penetram em ambientes de tumores sólidos, enquanto a automação melhora a reprodutibilidade lote a lote e comprime os prazos de produção. A convergência regulatória entre a Agência de Alimentos e Medicamentos dos EUA e a Agência Europeia de Medicamentos reduz ainda mais o atrito no desenvolvimento, e os contratos baseados em valor começam a atenuar as preocupações dos pagadores em relação aos preços de tabela na casa dos seis dígitos. A intensidade competitiva está se aguçando à medida que os fabricantes apostam em pipelines alogênicos, integram salvaguardas de edição genética e consolidam capacidade por meio de reservas de longo prazo com CDMOs, fatores que, em conjunto, posicionam o mercado de imunoterapia com células T para um crescimento sustentado de dois dígitos.

Principais Conclusões do Relatório

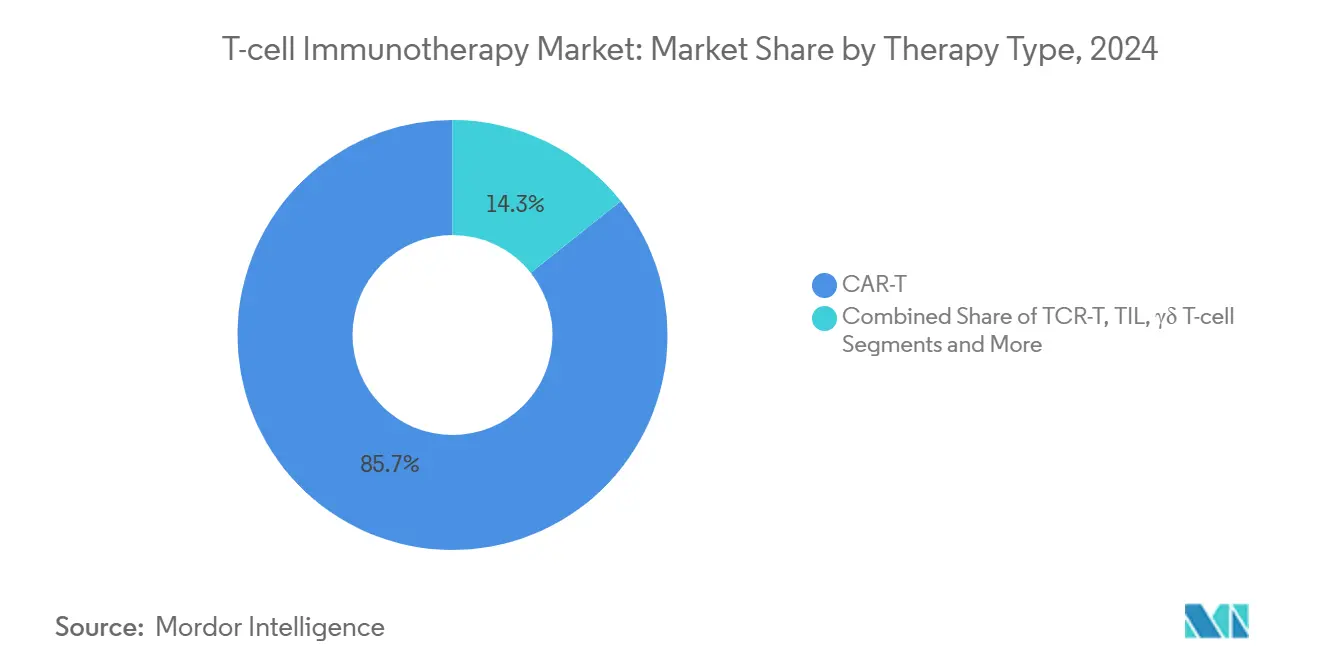

- Por tipo de terapia, as células T com receptor de antígeno quimérico responderam por 95,7% da participação do mercado de imunoterapia com células T em 2024, enquanto as construções alogênicas avançam a uma CAGR de 32,6% entre 2025 e 2030.

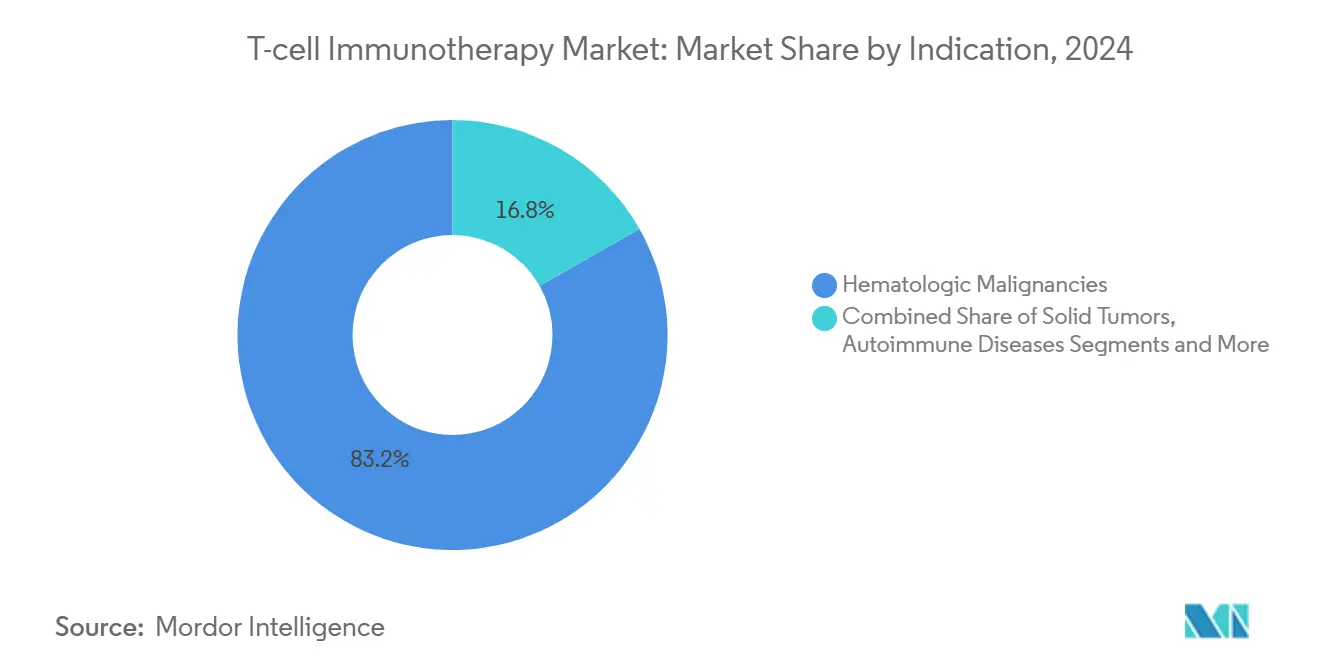

- Por indicação, os distúrbios hematológicos detinham 83,2% do tamanho do mercado de imunoterapia com células T em 2024; os tumores sólidos estão a caminho de crescer a uma CAGR de 35,4% até 2030.

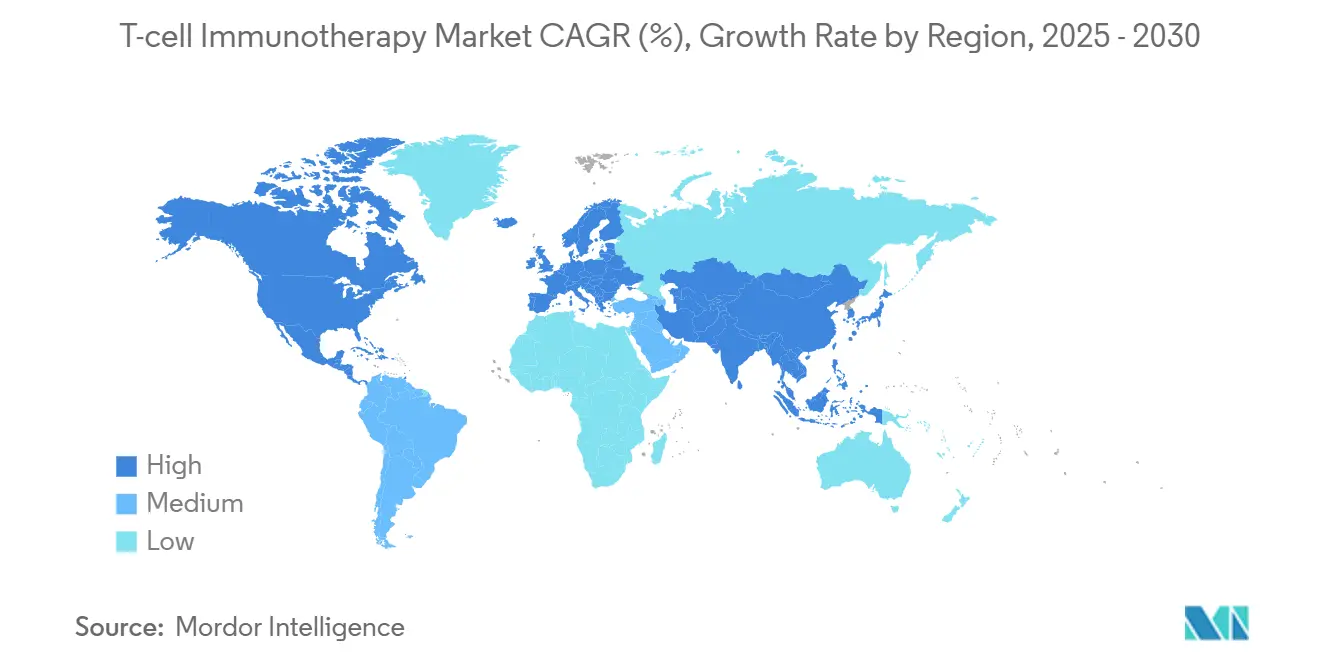

- Por geografia, a América do Norte liderou com 53,4% da participação do mercado de imunoterapia com células T em 2024, enquanto a Ásia-Pacífico está posicionada para registrar uma CAGR de 25,2% até 2030.

Tendências e Perspectivas do Mercado Global de Imunoterapia com Células T

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente carga global de câncer e envelhecimento da população | +8.20% | Global com maior impacto na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Expansão de indicações e extensões de rótulo para terapias com células T | +6.80% | Global liderado pela FDA dos EUA e pela EMA | Médio prazo (2-4 anos) |

| Vias regulatórias favoráveis e programas de aprovação acelerada | +5.40% | América do Norte e UE expandindo-se para a APAC | Curto prazo (≤ 2 anos) |

| Aumento do investimento em infraestrutura de terapia celular e gênica | +4.90% | Global concentrado nos EUA, China e Alemanha | Médio prazo (2-4 anos) |

| Avanços tecnológicos em engenharia celular e automação de manufatura | +3.80% | Global liderado pelos polos dos EUA e da Europa | Médio prazo (2-4 anos) |

| Colaborações estratégicas entre farmacêuticas, biotecnologia e academia | +2.90% | Global concentrado nos principais mercados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga Global de Câncer e Envelhecimento da População

A incidência de câncer está crescendo mais rapidamente em economias com infraestrutura limitada para ensaios clínicos, deixando grandes parcelas de pacientes elegíveis sem tratamento, apesar de robustas provas de conceito clínicas.[1]Stanley Hamilton, "Ensaios Clínicos de Fase 1: Desafios e Oportunidades na América Latina," Journal of Immunotherapy and Precision Oncology, allenpress.com Nos Estados Unidos e na Europa, as populações envelhecidas apresentam desproporcionalmente neoplasias hematológicas que se alinham bem com os alvos de CAR-T autólogos e alogênicos. A China abriga o maior coorte de pacientes oncológicos do mundo e já patrocina mais de 300 ensaios clínicos ativos de CAR-T, alçando o país a uma posição de liderança ao lado dos Estados Unidos. Os mercados da América Latina ilustram o descompasso entre necessidade e acesso, com um aumento projetado de 66% nos casos de câncer até 2040, mas apenas 4% dos ensaios oncológicos globais ocorrendo localmente. Em todas as regiões, o persistente impulso demográfico garante demanda contínua por modalidades de intenção curativa, sustentando a trajetória de longo prazo do mercado de imunoterapia com células T.

Expansão de Indicações e Extensões de Rótulo para Terapias com Células T

A FDA dos EUA aprovou o afamitresgene autoleucel para sarcoma sinovial metastático em 2024, o primeiro produto com receptor de células T a romper a barreira dos tumores sólidos.[2]Agência de Alimentos e Medicamentos dos EUA, "FDA Elimina as Estratégias de Avaliação e Mitigação de Riscos (REMS) para Imunoterapias com Células T CAR-T Autólogas," fda.gov As aprovações subsequentes estão tendendo para linhas de terapia mais precoces, ampliando a população tratável em quase metade em comparação com as restrições de linhas tardias. Os programas de pipeline direcionados ao lúpus e a outros distúrbios autoimunes demonstram a versatilidade da modalidade, sinalizando diversificação futura além da oncologia. A submissão de IND da Allogene Therapeutics para ALLO-329 em doenças autoimunes sistêmicas exemplifica essa fronteira. As estruturas harmonizadas de ISO e BPF agora orientam a expansão de rótulo, garantindo que a vigilância de segurança escale em sincronia com as novas indicações. Em conjunto, esses fatores ampliam o mercado de imunoterapia com células T e intensificam a competição pela vantagem de pioneirismo em espaços de doenças não tradicionais.

Vias Regulatórias Favoráveis e Programas de Aprovação Acelerada

O piloto global CoGenT formaliza a colaboração entre agências que simplifica os requisitos de submissão e comprime os ciclos de revisão, um benefício para os patrocinadores que gerenciam submissões multirregionais. As designações RMAT e PRIME encurtam os cronogramas de desenvolvimento clínico, enquanto a remoção das REMS para produtos autólogos em junho de 2025 reduz a sobrecarga operacional dos centros de infusão, especialmente em ambientes rurais. Os reguladores antecipam de 10 a 20 novas aprovações anuais até 2025, um volume que reforça o mercado de imunoterapia com células T como um dos segmentos de crescimento mais rápido na biofarmacêutica. Coletivamente, essas políticas moldam um ambiente regulatório que incentiva a inovação enquanto protege o bem-estar dos pacientes, contribuindo diretamente para as projeções sustentadas de CAGR na faixa dos trinta por cento.

Aumento do Investimento em Infraestrutura de Terapia Celular e Gênica

A Bristol Myers Squibb firmou uma reserva de capacidade de USD 380 milhões com a Cellares para aproveitar a plataforma Cell Shuttle, destacando a mudança em direção a sistemas automatizados e fechados que reduzem o risco de contaminação e impulsionam a consistência lote a lote. Enquanto isso, a Gilead Sciences está a caminho de quadruplicar a produção de CAR-T até 2026, impulsionada por expansões estratégicas de instalações e suítes modulares. Biorreatores microfluídicos de alta densidade estão elevando os rendimentos além das culturas estáticas tradicionais, reduzindo o custo dos produtos e tornando a economia do mercado de imunoterapia com células T mais defensável. Esses aportes de infraestrutura abordam a crônica escassez de vagas e encurtam os intervalos veia a veia, aumentando assim a viabilidade comercial dos produtos autólogos enquanto preparam o campo para lançamentos alogênicos escaláveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos custos de tratamento e cenário de reembolso incerto | -4.10% | Global mais agudo em mercados emergentes | Médio prazo (2-4 anos) |

| Cadeias de suprimentos de manufatura complexas e restrições de capacidade | -3.70% | Global concentrado em locais especializados | Curto prazo (≤ 2 anos) |

| Preocupações com segurança, incluindo síndrome de liberação de citocinas e neurotoxicidade | -2.80% | Global com foco regulatório nos EUA e na UE | Longo prazo (≥ 4 anos) |

| Pressão competitiva de modalidades alternativas de imunoterapia | -2.20% | Global é o mais intenso em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Tratamento e Cenário de Reembolso Incerto

Os preços de tabela com média de USD 300.000 a USD 4,25 milhões por tratamento dificultam a adoção tanto em sistemas de saúde públicos quanto privados.[3]IPG Health, "Medicina Milionária: Perspectivas sobre o Gerenciamento de Terapias Celulares e Gênicas pelos Pagadores," ipghealth.com O Modelo de Acesso a Terapias Celulares e Gênicas dos EUA inicia acordos baseados em resultados em 2025, mas a complexidade operacional e os requisitos de rastreamento de dados têm desacelerado a adoção inicial. A Europa antecipa despesas cumulativas de EUR 28,5 bilhões (USD 31 bilhões) ao longo de cinco anos, pressionando os orçamentos e ampliando as lacunas de acesso transfronteiriço. Na China, o reembolso limitado deixa a maioria dos pacientes dependente de economias pessoais, desacelerando a conversão da participação em ensaios clínicos para a terapia comercial. Ao mesmo tempo, os pilotos de precificação baseada em valor e os esquemas de parcelamento mostram promessa; a implementação generalizada depende de reformas políticas coordenadas.

Cadeias de Suprimentos de Manufatura Complexas e Restrições de Capacidade

Os fluxos de trabalho autólogos levam de três a cinco semanas da leucaférese à infusão, forçando os clínicos a administrar quimioterapia de ponte que pode atenuar o impacto terapêutico. Os CDMOs ainda operam abaixo de 50% de utilização comercial, sublinhando o desequilíbrio entre a demanda clínica e a capacidade industrial. O controle de qualidade em múltiplas etapas, incluindo testes de micoplasma e esterilidade, acrescenta dias aos cronogramas de liberação e aumenta a probabilidade de falha de lote. O transporte criogênico é logisticamente intrincado, particularmente para remessas transcontinentais para países de baixa e média renda. Embora sistemas descentralizados e automatizados prometam alívio, capital substancial e harmonização regulatória são pré-requisitos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Terapia: A Ascensão Alogênica Redesenha a Liderança do CAR-T

Os produtos de CAR-T autólogos, como Kymriah e Yescarta, impulsionaram combinados 95,7% da participação do mercado de imunoterapia com células T em 2024, ancorando o segmento com forte durabilidade de remissão em neoplasias de células B. O tamanho do mercado de imunoterapia com células T para construções autólogas está projetado para crescer a uma CAGR na faixa dos vinte por cento, mas as limitações de manufatura limitam o crescimento absoluto do volume. As abordagens de CAR-T alogênico agora exibem uma CAGR de 32,6% até 2030, impulsionadas por plataformas editadas por CRISPR e edição de base que neutralizam as preocupações com a doença do enxerto contra o hospedeiro. Os hospitais valorizam esses lotes prontos para uso pela disponibilidade imediata, uma característica que se alinha com os cronogramas oncológicos agudos. Evidências clínicas, como a taxa de resposta global de 58% do ALLO-501 no linfoma difuso de grandes células B, demonstram paridade de eficácia com os pares autólogos.

A escalabilidade alogênica aborda os gargalos de back-end que atualmente restringem as vagas de infusão a uma minoria de pacientes elegíveis, notavelmente fora dos principais centros urbanos. À medida que biorreatores de sistema fechado e suítes automatizadas de enchimento e acabamento entram em operação, espera-se que os custos de manufatura por paciente caiam, melhorando a base endereçável dentro do mercado de imunoterapia com células T. As agências regulatórias estão se adaptando aos pacotes de dados alogênicos, concedendo designações RMAT e similares que abrem rotas aceleradas para o mercado. A inovação em interruptores de segurança, como genes suicidas e domínios de dimerização induzida por ligante, aumenta ainda mais a confiança entre pagadores e clínicos. Coletivamente, essas tendências posicionam os produtos alogênicos para recalibrar as hierarquias competitivas na segunda metade da década.

Por Indicação: Fortaleza Hematológica Encontra o Potencial dos Tumores Sólidos

As neoplasias hematológicas retiveram 83% da participação do mercado de imunoterapia com células T em 2024, sustentadas por antígenos validados como CD19, BCMA e CD22 que se traduzem em resultados de manufatura previsíveis e robustas taxas de resposta completa. As aprovações em linhas iniciais no mieloma múltiplo e no linfoma difuso de grandes células B ampliam os grupos absolutos de pacientes e estendem os benefícios de duração do tratamento. Consequentemente, o tamanho do mercado de imunoterapia com células T vinculado aos cânceres hematológicos permanece a espinha dorsal de receita para os fluxos de caixa de curto prazo.

Os tumores sólidos registram a trajetória mais rápida a uma CAGR de 35,4% até 2030, catalisada pela aprovação do Tecelra no sarcoma sinovial e por uma onda de designs de construções moduladoras do microambiente tumoral. Os CARs baseados em nano-corpos e as células T blindadas visam desmantelar as barreiras imunossupressoras e melhorar o tráfego para matrizes tumorais densas. Sinais iniciais positivos no carcinoma de células renais e no glioblastoma sustentam um pipeline em expansão, enquanto métodos de entrega local, como infusões pela artéria hepática, abordam preocupações de toxicidade no alvo fora do tumor. As designações de avanço em cânceres epiteliais raros aproveitam os incentivos de medicamentos órfãos para acelerar o desenvolvimento, ampliando a contribuição potencial dos tumores sólidos para o mercado geral de imunoterapia com células T até o final da década.

Análise Geográfica

A América do Norte reteve 53,4% da participação do mercado de imunoterapia com células T em 2024, apoiada pelas estruturas ágeis de revisão da FDA, pelos pagamentos adicionais do Medicare e por uma densa rede de centros de infusão certificados. A região também abriga a maioria das instalações de BPF em escala comercial, permitindo o abastecimento doméstico que contorna os atrasos alfandegários. O Canadá e o México adicionam volume incremental por meio da participação em ensaios clínicos transfronteiriços e programas de acesso antecipado, embora a heterogeneidade de reembolso persista entre províncias e estados.

A Ásia-Pacífico exibe a CAGR mais rápida de 25,2%, impulsionada pelas políticas pró-inovação da China, mais de 300 ensaios clínicos ativos de CAR-T e aprovações provinciais que precedem a listagem nacional. A lei de medicina regenerativa de via rápida do Japão comprime os cronogramas de revisão para menos de um ano, enquanto a Coreia do Sul oferece créditos fiscais para construções de BPF. A aprovação da Índia para o talicabtagene autoleucel, combinada com hubs de manufatura público-privados, ilustra o potencial dos mercados emergentes para ampliar o tamanho do mercado de imunoterapia com células T para populações de renda média.

A Europa registra crescimento moderado em meio à harmonização da EMA, mas enfrenta adoção variável em nível de país; a França alcança aproximadamente 30% de penetração entre os casos hematológicos elegíveis em comparação com 11% da Itália. A Coalizão GoCART aborda a acessibilidade de frente, descentralizando a produção em nós acadêmicos, um modelo que poderia reduzir os custos por dose pela metade. Enquanto isso, o Brasil demonstra um modelo disruptivo de baixo custo a USD 35.000 por dose, destacando a América do Sul como um futuro território de expansão de acesso. Coletivamente, essas narrativas regionais demonstram como a agilidade regulatória, a engenhosidade de manufatura e as inovações de financiamento interagem para moldar a penetração geográfica do mercado de imunoterapia com células T.

Cenário Competitivo

O mercado de imunoterapia com células T apresenta concentração moderada, ancorada por cinco empresas multinacionais que controlam coletivamente mais de 70% da receita global. A Novartis aproveita a vantagem de pioneirismo com o rótulo multicêntrico do Kymriah, enquanto o Yescarta da Gilead avança em volume com base em planos de escalonamento de capacidade e um rótulo em expansão para o linfoma difuso de grandes células B. O Breyanzi da Bristol Myers Squibb ganha terreno por meio de aprovações sequenciais e uma atualização de produção automatizada. Em contraste, o Carvykti da Johnson & Johnson é agora o segundo maior vendedor de CAR-T com base em dados rigorosos de doença residual mínima.

Os inovadores de médio porte focam na disrupção alogênica; Allogene Therapeutics, CRISPR Therapeutics e Cellectis acumulam propriedade intelectual em edição genética e evasão imune. As grandes farmacêuticas diversificam suas apostas por meio de participações acionárias e acordos de opção de vários bilhões de dólares, evidenciados pelo investimento minoritário de USD 200 milhões da BioNTech na Autolus e pela parceria da AbbVie com a Umoja no valor de USD 1,44 bilhão com marcos. A manufatura é o principal campo de batalha, com shuttles automatizados e biorreatores de sistema fechado encurtando os prazos de entrega e melhorando as taxas de sucesso dos lotes. As instituições acadêmicas, munidas de isenções para hospitais, democratizam ainda mais o acesso ao oferecer produtos baseados em custo que pressionam os tetos de preços comerciais. Essas dinâmicas, coletivamente, aguçam os contornos competitivos do mercado de imunoterapia com células T e catalisam a diversificação contínua de P&D.

Líderes do Setor de Imunoterapia com Células T

Novartis AG

Gilead Sciences

Bristol Myers Squibb

Johnson & Johnson

Iovance Biotherapeutics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A FDA aprovou o Aucatzyl (obecabtagene autoleucel) para adultos com leucemia linfoblástica aguda de células B recidivada/refratária, alcançando uma taxa de remissão completa de 63%.

- Fevereiro de 2025: A Cellectis reportou dados positivos de Fase 1 para UCART22 e UCART20x22, ambos recebendo duplas Designações de Medicamento Órfão.

- Fevereiro de 2024: BioNTech e Autolus anunciaram uma colaboração de CAR-T de USD 250 milhões que inclui um investimento acionário de USD 200 milhões.

Escopo do Relatório Global do Mercado de Imunoterapia com Células T

| CAR-T |

| TCR-T |

| TIL |

| Células T γδ |

| Outros (CAAR-T, MILs) |

| Neoplasias Hematológicas |

| Tumores Sólidos |

| Doenças Autoimunes |

| Infecções Virais |

| Outros (Cânceres Raros) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Terapia | CAR-T | |

| TCR-T | ||

| TIL | ||

| Células T γδ | ||

| Outros (CAAR-T, MILs) | ||

| Por Indicação | Neoplasias Hematológicas | |

| Tumores Sólidos | ||

| Doenças Autoimunes | ||

| Infecções Virais | ||

| Outros (Cânceres Raros) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de imunoterapia com células T está previsto para crescer até 2030?

O mercado está projetado para registrar uma CAGR de 35,33%, atingindo USD 32,75 bilhões até 2030.

Qual tipo de terapia lidera a receita comercial atual?

Os produtos de CAR-T autólogos dominam com 95,7% de participação, mas as construções alogênicas são o subsegmento de crescimento mais rápido.

Qual região verá o maior crescimento?

Espera-se que a Ásia-Pacífico se expanda a uma CAGR de 25,2%, à medida que China, Japão e Coreia do Sul aceleram as aprovações e a construção de capacidade.

Por que os custos são um obstáculo tão significativo para um acesso mais amplo?

Os preços de tabela de USD 300.000 a USD 4,25 milhões sobrecarregam os orçamentos dos pagadores, e as estruturas de reembolso permanecem inconsistentes, particularmente em mercados emergentes.

Quais questões de segurança recebem maior escrutínio regulatório?

A síndrome de liberação de citocinas e a neurotoxicidade permanecem as principais preocupações, levando à vigilância pós-comercialização estendida e à prontidão especializada de UTI.

Qual mudança tecnológica poderia redefinir a economia de manufatura?

Biorreatores automatizados de sistema fechado e plataformas alogênicas editadas geneticamente visam reduzir os custos de produção e oferecer disponibilidade pronta para uso.

Página atualizada pela última vez em: