Tamanho e Participação do Mercado de Energia Geotérmica da Suécia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

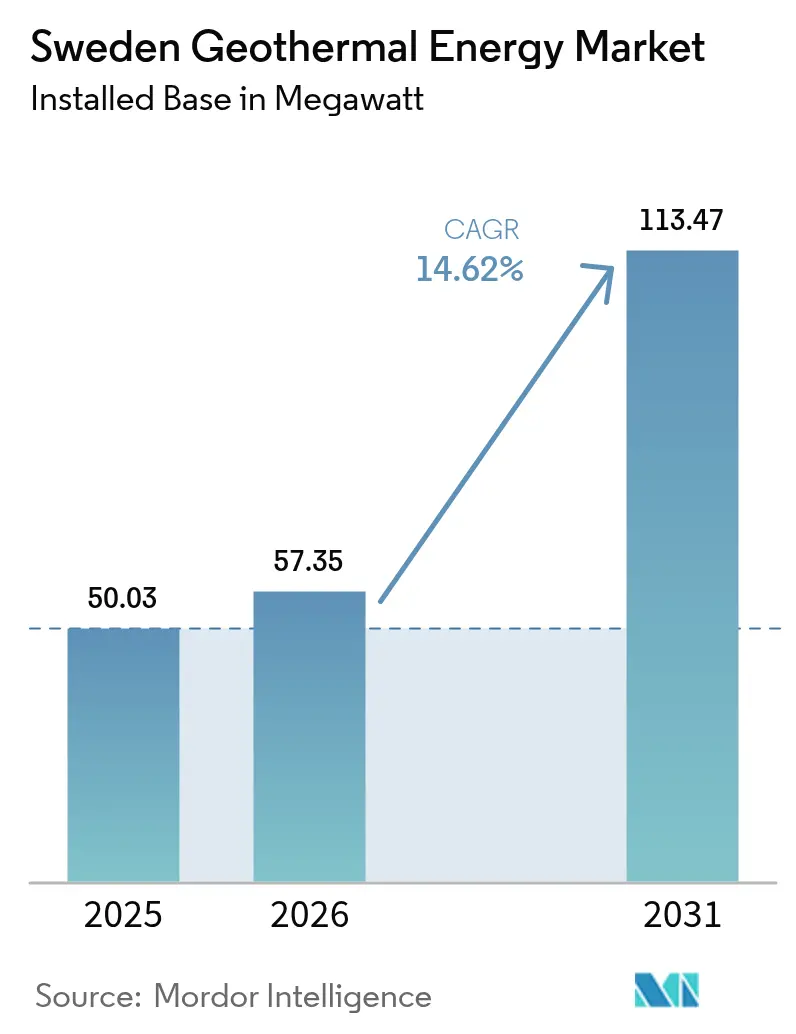

| Tamanho do mercado no ano base (2025) | 50.03 megawatt |

| Volume do Mercado (2026) | 57.35 megawatt |

| Volume do Mercado (2031) | 113.47 megawatt |

| Taxa de crescimento (2026 - 2031) | 14.62% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Geotérmica da Suécia por Mordor Intelligence

O Mercado de Energia Geotérmica da Suécia foi avaliado em 50,03 megawatts em 2025 e estimado para crescer de 57,35 megawatts em 2026 para alcançar 113,47 megawatts até 2031, a um CAGR de 14,62% durante o período de previsão (2026-2031).

O forte alinhamento de políticas com a meta de emissões líquidas zero até 2045, o aumento dos custos de aquecimento com combustíveis fósseis e os incentivos premium para calor verde convergem para acelerar a adoção nos segmentos residencial, comercial e municipal. As bombas de calor geotérmicas de fonte terrestre criam um ponto de entrada acessível, enquanto os Sistemas Geotérmicos Aprimorados (EGS) de circuito fechado estabelecem um caminho para recursos mais profundos, capazes de fornecer geração térmica de carga base e, futuramente, geração elétrica. Um ecossistema de financiamento em maturação, ilustrado pela captação de EUR 53 milhões da Baseload Capital, reduz o risco percebido e sinaliza crescente confiança institucional. Enquanto isso, a contratação pública e os acordos de compra de energia (PPAs) de calor renovável 24/7 do setor corporativo adicionam visibilidade de receita de longo prazo que sustenta programas de perfuração intensivos em capital.

Principais Conclusões do Relatório

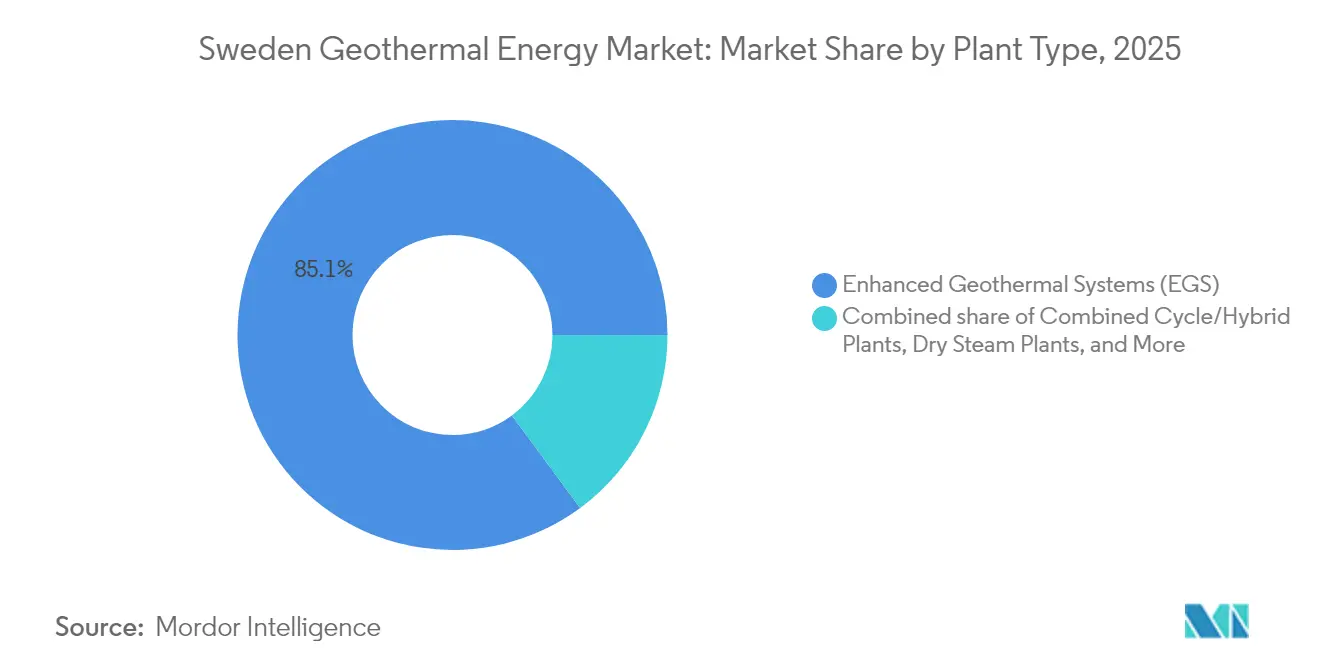

- Por tipo de planta, os sistemas geotérmicos aprimorados (EGS) lideraram com 85,12% da participação do mercado de energia geotérmica em 2025; as usinas de ciclo combinado/híbridas estão projetadas para expandir a um CAGR de 24,35% até 2031.

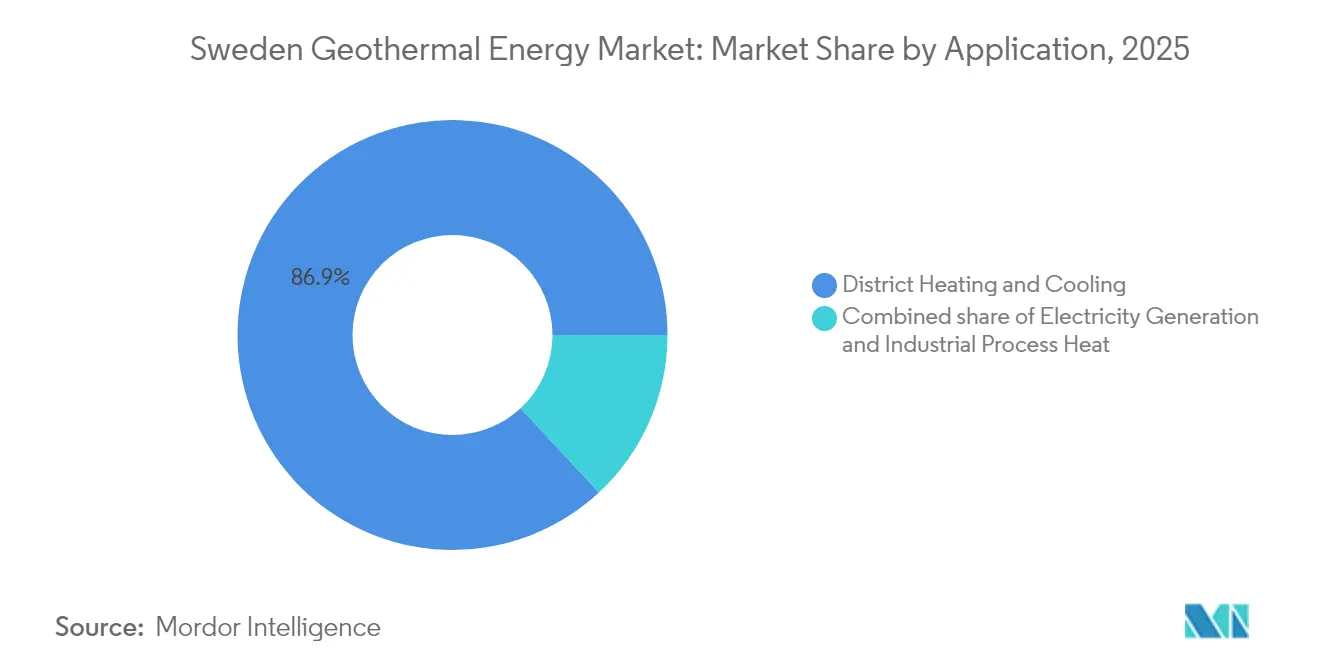

- Por aplicação, o aquecimento e resfriamento urbano capturou 86,92% da participação de receita em 2025; a geração de eletricidade está prevista para avançar a um CAGR de 27,55% até 2031.

- Baseload Capital, Climeon e LKAB juntos responderam por uma parcela significativa da capacidade instalada no mercado de energia geotérmica em 2024.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Energia Geotérmica da Suécia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão dos subsídios para calor verde no âmbito do Marco de Política Climática da Suécia | 2.8% | Nacional, com maior adesão nos municípios do sul | Médio prazo (2-4 anos) |

| Normas rigorosas de eficiência energética em edificações impulsionando reformas com bombas de calor geotérmicas de fonte terrestre | 2.4% | Nacional, concentrado em áreas urbanas | Curto prazo (≤ 2 anos) |

| PPAs de calor renovável 24/7 corporativos liderados por operadores de data centers | 2.1% | Estocolmo, Gotemburgo e clusters industriais | Médio prazo (2-4 anos) |

| Rápida redução de custos em equipamentos de perfuração geotérmica de circuito fechado | 1.7% | Nacional, com adoção antecipada no sul da Suécia | Longo prazo (≥ 4 anos) |

| Reconversão de minas inativas para extração de fluido geotérmico de baixa entalpia | 1.5% | Regiões de mineração do norte da Suécia | Longo prazo (≥ 4 anos) |

| Mandatos de descarbonização do aquecimento urbano em ≥30 municípios | 1.3% | Centros urbanos com redes de aquecimento urbano existentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão dos Subsídios para Calor Verde no Âmbito do Marco de Política Climática da Suécia

Subsídios de investimento aprimorados de até SEK 30.000 por instalação, combinados com o aumento das deduções fiscais ROT em maio de 2025 para 50% dos custos de mão de obra, reduziram as despesas totais do bolso para sistemas residenciais em quase 40%.[1]Escritórios do governo da Suécia, "Enhanced ROT Tax Deduction Rules", regeringen.se Os programas municipais em Lund e Växjö complementam os subsídios nacionais, recompensando as empresas de aquecimento urbano que integram circuitos geotérmicos rasos em novas redes de baixa temperatura. Vincular a elegibilidade a ganhos de eficiência verificáveis aguça o foco nas tecnologias de fonte terrestre, que entregam o desempenho sazonal de COP exigido. O prazo de inscrição iminente de 2025 estimula a demanda de curto prazo, ao mesmo tempo que incorpora o calor geotérmico no roteiro de descarbonização de longo prazo da Suécia.

Normas Rigorosas de Eficiência Energética em Edificações Impulsionando Reformas com Bombas de Calor Geotérmicas de Fonte Terrestre

Regulamentações revisadas impõem alta eficiência em grandes reformas, efetivamente colocando à margem caldeiras a óleo e gás para a maioria dos edifícios urbanos. Residências unifamiliares, que consomem 35% da energia nacional de aquecimento, oferecem locais atrativos para perfuração, enquanto grandes ativos comerciais adotam circuitos integrados de aquecimento e resfriamento que maximizam os fatores de capacidade anuais. Como a conformidade é exigida dentro dos ciclos de reforma planejados, os instaladores se beneficiam de um pipeline transparente de reformas de três a cinco anos, estabilizando as carteiras de pedidos e apoiando a expansão da força de trabalho. As regras baseadas em desempenho permitem que arquitetos avaliem opções concorrentes de baixo carbono, mas as bombas de fonte terrestre frequentemente prevalecem pelo custo do ciclo de vida.

PPAs de Calor Renovável 24/7 Corporativos Liderados por Operadores de Data Centers

Stockholm Data Parks e Multigrid vendem calor residual de servidores para redes municipais a EUR 0,03 por kWh, quase 55% abaixo da tarifa média de aquecimento urbano sueco em 2024. O campus de SEK 18 bilhões da EcoDataCenter em Östersund combina aquecimento geotérmico com operações de estufas de nível alimentar, garantindo baixos custos operacionais e cortes emblemáticos de emissões de Escopo 1. Esses PPAs de longo prazo sustentam a bancabilidade de grandes circuitos geotérmicos e abrem caminho para acordos semelhantes em clusters de aço, celulose e química que buscam calor de processo renovável contínuo.

Rápida Redução de Custos em Equipamentos de Perfuração Geotérmica de Circuito Fechado

A linha de compressores X-Air+ da Atlas Copco reduz o consumo de combustível em 30% em relação aos modelos anteriores, enquanto o equipamento de manuseio de hastes da HARDAB reduz os requisitos de tripulação para um único operador.[2]Atlas Copco, "X-Air+ Compressors for Geothermal Drilling", atlascopco.com Os projetos de circuito fechado evitam o risco de permeabilidade, ampliando a base de recursos para o escudo cristalino da Suécia. A paridade de custos com caldeiras a gás surge até 2028 para projetos de médio porte, catalisando a adoção em municípios sem formações sedimentares. A localização da fabricação de equipamentos adiciona resiliência à cadeia de suprimentos e transforma a Suécia em um polo de exportação de equipamentos geotérmicos de padrão nórdico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevado CAPEX de perfuração exploratória em condições de rocha dura | -2.2% | Nacional, particularmente severo nas regiões central e norte | Curto prazo (≤ 2 anos) |

| Incerteza de temperatura do reservatório fora do sul da Suécia | -1.9% | Centro e norte da Suécia | Médio prazo (2-4 anos) |

| Escassez de equipes especializadas em perfuração geotérmica | -1.6% | Nacional, com escassez aguda em áreas remotas | Curto prazo (≤ 2 anos) |

| Preocupação pública com microssismicidade próxima a clusters urbanos | -1.0% | Estocolmo, Gotemburgo e principais áreas urbanas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado CAPEX de Perfuração Exploratória em Condições de Rocha Dura

O poço profundo de 3.702 m em Lund custou mais de EUR 5,5 milhões, mas rendeu apenas 85 °C de temperatura no fundo do poço, evidenciando o risco de custo em rocha cristalina. Os custos típicos em rocha dura de EUR 1.500 por metro são muito superiores à média europeia de EUR 600, pressionando os desenvolvedores menores. Os projetos EGS com múltiplos poços compõem os orçamentos, induzindo uma mudança em direção a soluções de circuito fechado ou de água de mina que reduzem o risco de recurso e limitam a intensidade de capital inicial.

Incerteza de Temperatura do Reservatório Fora do Sul da Suécia

Os gradientes de fluxo de calor caem para 15 °C por quilômetro em vastas partes do centro da Suécia, em comparação com 25 °C na Escânia, complicando os modelos de bancabilidade.[3]Geothermal Energy Journal, "Temperature Gradient Variability across the Fennoscandian Shield", geothermal-energy-journal.springeropen.com Extensas pesquisas geofísicas adicionam meses aos cronogramas dos projetos, e os credores exigem previsões de produção conservadoras. As campanhas de mapeamento do setor público prometem uma redução incremental dos riscos, mas até que sejam concluídas, os desenvolvedores recorrem a perfurações em fases e fluxos de receita híbridos, como o pareamento de circuitos geotérmicos rasos com coletores solares térmicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Planta: EGS Domina o Cenário Geotérmico da Suécia

Os Sistemas Geotérmicos Aprimorados (EGS) detinham 85,12% da capacidade instalada em 2025, tornando-os o líder incontestável da Suécia. Sua força provém do embasamento cristalino duro do país, que favorece os reservatórios construídos em detrimento dos métodos hidrotermais tradicionais. As usinas de ciclo combinado e híbridas são as estrelas em ascensão, avançando a um CAGR de 24,35% até 2031, à medida que os operadores combinam poços geotérmicos com outras fontes renováveis e armazenamento térmico para regularizar a produção. As unidades de ciclo binário atendem a poços de temperatura mais baixa, enquanto os projetos de vapor flash permanecem raros porque a Suécia não possui os recursos de altíssima temperatura de que necessitam. Os projetos de circuito fechado estão começando a complementar o EGS, eliminando riscos de circulação de fluido e abrindo novos locais que antes pareciam antieconômicos.

O EGS se beneficia do conhecimento acumulado nas indústrias de mineração e de petróleo e gás da Suécia. Os trabalhos no Laboratório de Rocha Dura de Äspö, por exemplo, refinam técnicas de fraturamento hidráulico adaptadas à rocha cristalina e adicionam monitoramento em tempo real que mantém os riscos sísmicos sob controle. Os desenvolvedores também utilizam controles digitais para monitorar o desempenho do reservatório e ajustar os fluxos dinamicamente, reduzindo custos operacionais e impactos ambientais. O crescente interesse em configurações híbridas, em que uma única usina alimenta tanto a rede elétrica quanto as tubulações de aquecimento urbano, demonstra como a Suécia pretende extrair mais valor de cada megawatt de calor.

Por Aplicação: Aquecimento Urbano Ancora o Crescimento do Mercado

Os sistemas de aquecimento e resfriamento urbano dominaram 86,92% do uso geotérmico em 2025. As vastas redes de tubulações municipais da Suécia já aquecem mais da metade das residências urbanas do país, de modo que integrar o calor geotérmico exige pouca nova infraestrutura. A geração de eletricidade é menor hoje, mas é a que avança mais rapidamente, com um CAGR de 27,55% até 2031, à medida que turbinas de baixa temperatura mais eficientes tornam a geração de energia viável. O calor para processos industriais ocupa uma fatia modesta, mas importante, especialmente entre as fábricas que buscam metas de redução de carbono. Nichos de uso direto, como estufas, aquicultura e armazenamento sazonal, continuam se expandindo à medida que os operadores buscam receita estável de longo prazo.

Os projetos de aquecimento urbano proporcionam fluxo de caixa rápido aos desenvolvedores, enquanto as usinas elétricas prometem valorização futura à medida que os custos tecnológicos caem. A reforma de armazenamento térmico subterrâneo de 13 GWh da Mälarenergi destaca a escala dos investimentos que agora fluem para os sistemas urbanos. Mais de 30 cidades estabeleceram metas de calor livre de fósseis, garantindo a demanda por novos circuitos geotérmicos. Como as tubulações já estão instaladas no solo, os prazos dos projetos se encurtam e o risco de financiamento diminui. O interesse também está crescendo em configurações de cogeração que vendem tanto kilowatts quanto água quente, diversificando a receita e melhorando o retorno geral das usinas.

Análise Geográfica

Os condados do sul - Escânia, Halland e Västra Götaland - respondem por 62,55% da capacidade geotérmica instalada devido a gradientes de temperatura mais elevados, alta densidade populacional e extensa infraestrutura de tubulações de aquecimento urbano. Apenas Estocolmo abriga 180.000 poços de fonte terrestre, sustentando um mercado regional de energia geotérmica avaliado em USD 154,74 milhões em 2026. Projetos-piloto de circuito fechado emergentes em Blekinge acessam recursos a 140 °C a 5 km de profundidade, demonstrando a viabilidade técnica para carga base doméstica.

O centro da Suécia, ancorado por Uppsala e Örebro, exibe uma implantação mais lenta porque o embasamento cristalino eleva os custos de perfuração. Porém, programas de eficiência energética apoiados por políticas públicas financiam microcircuitos de 45 kW para escolas e residências para idosos, demonstrando benefícios de equidade social. Universidades locais adicionam laboratórios de geotermia que encurtam os ciclos de inovação e criam talentos especializados, reduzindo gradualmente os prêmios de custos indiretos.

As províncias do norte apresentam potencial único de aproveitamento de água de mina. Os poços desativados de Kiruna contêm 9 milhões de m³ de água a 28 °C, suficientes para cobrir 60% da carga de calor municipal por meio de bombas de alta elevação. O plano de descarbonização de SEK 31 bilhões da LKAB alinha a demanda com a oferta, posicionando a região para hubs de dupla função de energia e armazenamento. As restrições de rede são mínimas, permitindo que o excesso de energia solar no verão carregue os armazenamentos de calor subterrâneos para recuperação no inverno. As autoridades municipais agilizam as licenças, ansiosas para substituir caldeiras a turfa e a óleo antes de 2030.

Cenário Competitivo

O mercado de energia geotérmica da Suécia permanece moderadamente fragmentado, embora uma consolidação visível tenha começado. A rodada de capital da Baseload Capital, as originações de projetos da ThinkGeoEnergy e a colaboração Ormat-SLB em 2024 ilustram o fluxo de capital e tecnologia. Inovadores domésticos como a Climeon fornecem módulos de Ciclo Rankine Orgânico que convertem fluxos de calor de baixo grau em blocos elétricos de 150 a 300 kW, criando uma cadeia de suprimentos nacional ao lado dos equipamentos de perfuração da HARDAB e dos compressores da Atlas Copco.

A intensidade competitiva depende da eficiência de perfuração, modelagem de reservatórios e entrega integrada de EPC. As empresas capazes de garantir desempenho turnkey vencem licitações municipais que favorecem responsabilidade de ponto único. As parcerias entre concessionárias e fornecedores de equipamentos proliferam: a Göteborg Energi assinou um acordo-quadro com a HARDAB para substituir biomassa obsoleta por 50 MW de geotermia de circuito fechado até 2029, incluindo manutenção em um contrato de serviço de 15 anos. O licenciamento de tecnologia acelera ainda mais a difusão do conhecimento; patentes de equipamentos de perfuração suecos já são adotadas na Islândia e nos países bálticos, aumentando as receitas de exportação e ampliando as economias de escala.

Espaços inexplorados persistem no calor de água de mina e no armazenamento térmico sazonal. A Tektonik Nordic é pioneira em reservatórios de poço preenchidos com areia conectados a estações de bombeamento de 8 MW, enquanto a Thermia pilota bombas de calor trans-críticas de CO₂ que elevam as temperaturas de saída a 110 °C, permitindo que os operadores de aquecimento urbano abandonem as caldeiras a gás de pico. As barreiras de propriedade intelectual permanecem modestas, de modo que os pioneiros se concentram em capturar os melhores locais e construir contratos de offtake de longo prazo antes que o afunilamento de subsídios comece após 2028.

Líderes do Setor de Energia Geotérmica da Suécia

WSP Global Inc.

Climeon AB

Baseload Capital AB

MalmbergGruppen AB

Rototec AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Kärnfull Next garantiu terreno para um cluster de reatores modulares pequenos em Valdemarsvik, criando futuras sinergias com circuitos geotérmicos de aquecimento urbano.

- Setembro de 2024: A Baseload Capital fechou uma rodada Série B de EUR 53 milhões para acelerar as implantações geotérmicas na Suécia e no exterior.

- Setembro de 2024: O Grupo ELIQUO Water adquiriu a Malmberg Water AB, fortalecendo as capacidades hidrogeotérmicas e de gestão hídrica.

- Junho de 2024: A Ormat e a SLB assinaram uma parceria global para integrar tecnologias de perfuração e reservatório em projetos geotérmicos.

Escopo do Relatório do Mercado de Energia Geotérmica da Suécia

O relatório do mercado de energia geotérmica da Suécia inclui:

| Usinas a Vapor Seco |

| Usinas a Vapor Flash |

| Usinas de Ciclo Binário |

| Usinas de Ciclo Combinado/Híbridas |

| Sistemas Geotérmicos Aprimorados (EGS) |

| Geração de Eletricidade |

| Aquecimento e Resfriamento Urbano |

| Calor para Processos Industriais |

| Por Tipo de Planta | Usinas a Vapor Seco |

| Usinas a Vapor Flash | |

| Usinas de Ciclo Binário | |

| Usinas de Ciclo Combinado/Híbridas | |

| Sistemas Geotérmicos Aprimorados (EGS) | |

| Por Aplicação | Geração de Eletricidade |

| Aquecimento e Resfriamento Urbano | |

| Calor para Processos Industriais |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de energia geotérmica da Suécia?

A capacidade geotérmica da Suécia é de 57,35 MW em 2026, refletindo o status inicial, mas de rápido crescimento do setor.

Com que velocidade o mercado deve crescer?

A capacidade instalada está projetada para alcançar 113,47 MW até 2031, equivalente a uma robusta taxa de crescimento anual composta de 14,62% durante o período de previsão (2026-2031).

Qual tipo de usina geotérmica é mais comum na Suécia atualmente?

Os Sistemas Geotérmicos Aprimorados (EGS) dominam com 85,12% de participação de mercado.

Como os incentivos governamentais afetam a economia dos projetos?

Subsídios de até SEK 30.000 por instalação e uma dedução fiscal ROT de 50% sobre os custos de mão de obra podem reduzir os períodos de retorno dos sistemas residenciais em quase 40%.

Quais regiões suecas oferecem maior oportunidade no curto prazo?

Os condados do sul, como Escânia e Västra Götaland, lideram a implantação graças a gradientes geotérmicos mais elevados, redes densas de aquecimento urbano e condições de perfuração mais favoráveis.

Quais são os principais obstáculos enfrentados pelos desenvolvedores?

O elevado CAPEX de perfuração exploratória em rocha dura e a incerteza de temperatura do subsolo fora do sul retardam o financiamento dos projetos e podem atrasar o prazo para geração de receita.

Página atualizada pela última vez em: