Tamanho e Participação do Mercado de Café Pronto para Beber da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

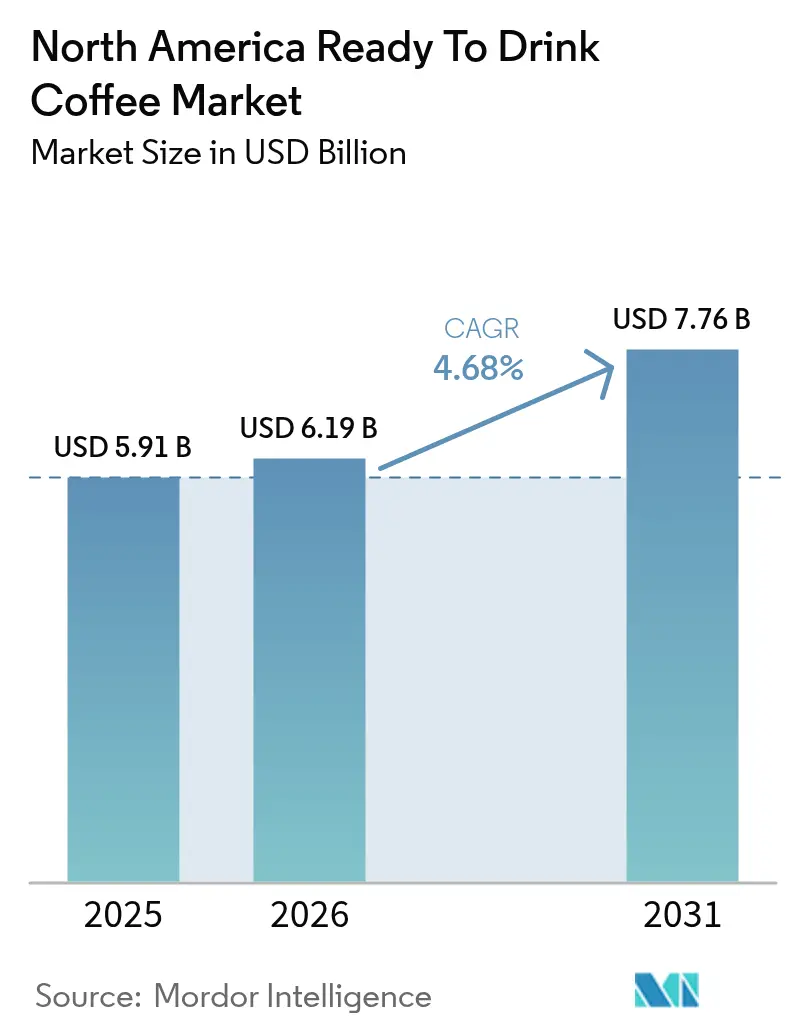

| Tamanho do mercado no ano base (2025) | 5.91 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.76 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.68% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Café Pronto para Beber da América do Norte por Mordor Intelligence

Espera-se que o Mercado de Café Pronto para Beber da América do Norte cresça de USD 5,91 bilhões em 2025 para USD 6,19 bilhões em 2026, com previsão de atingir USD 7,76 bilhões até 2031, a um CAGR de 4,68% ao longo do período 2026-2031. Este crescimento é impulsionado pela mudança nos padrões de consumo de bebidas na região, influenciada por estilos de vida orientados para a conveniência, tendências de premiumização e incorporação de ingredientes funcionais. A expansão do mercado é ainda apoiada pela otimização estratégica dos canais de distribuição, com os canais fora do estabelecimento representando 66,14% da participação de mercado em 2024. O México é identificado como o mercado de crescimento mais rápido, com um CAGR de 6,29% até 2030. No entanto, a volatilidade da cadeia de suprimentos representa desafios e oportunidades, pois os preços das commodities de café aumentaram 75,8% em relação ao ano anterior em janeiro de 2025, com futuros de arábica com média de 328,94 centavos de dólar norte-americano por libra. [1]Fonte: Alexander Rocos, "Relatório do Mercado de Café – Janeiro de 2025," Organização Internacional do Café, ICO.ORG

Principais Conclusões do Relatório

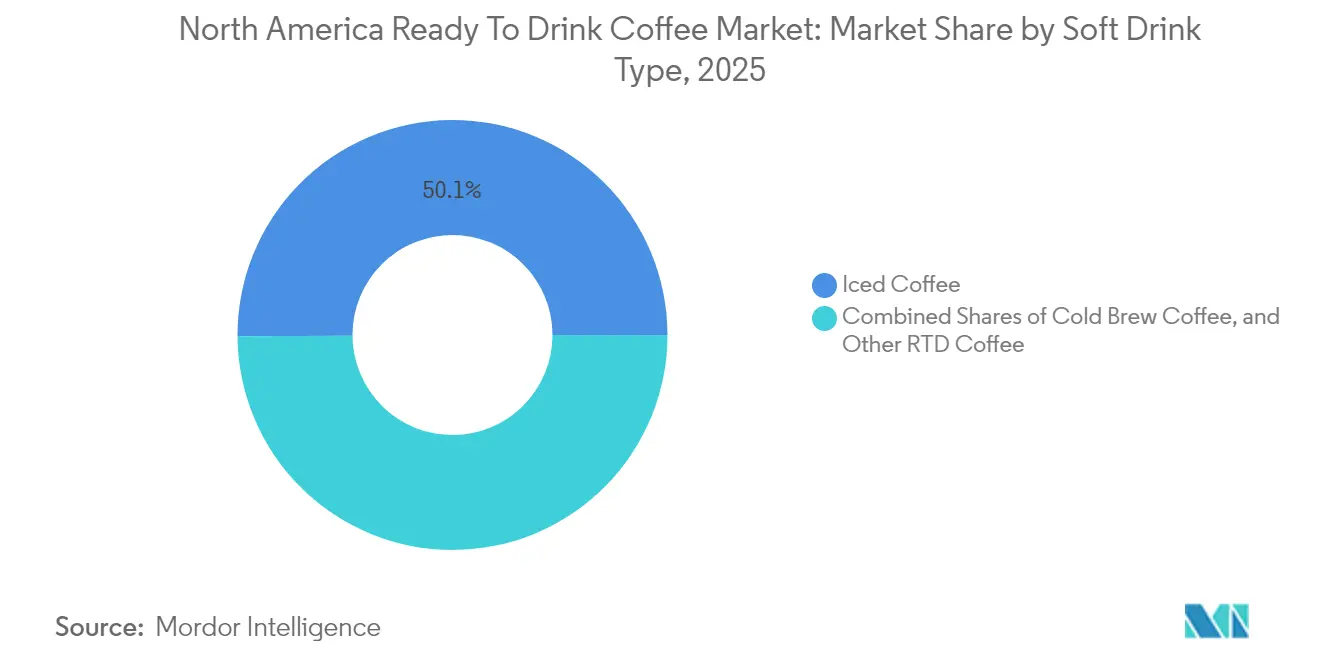

- Por tipo de bebida não alcoólica, o café gelado detinha 50,10% da participação do mercado de café pronto para beber em 2025, enquanto o cold brew tem previsão de registar um CAGR de 5,79% até 2031.

- Por tipo de embalagem, as garrafas PET capturaram 34,55% da receita em 2025 e estão a caminho de expandir a um CAGR de 6,08% até 2031, o mais rápido dentro do mix de segmentos.

- Por canal de distribuição, o canal fora do estabelecimento representou 66,24% do tamanho do mercado de café pronto para beber em 2025 e deverá crescer a um CAGR de 6,02%, impulsionado por lojas de conveniência e mercearia online.

- Por funcionalidade, os produtos com infusão de energia comandaram 38,05% da participação do mercado de café pronto para beber em 2025 e estão avançando a um CAGR de 5,62% até 2031.

- Por geografia, prevê-se que o México lidere o crescimento regional a um CAGR de 6,05%, apoiado pela urbanização e pela expansão da presença da rede OXXO.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Café Pronto para Beber da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente preferência dos consumidores por conveniência e opções de bebidas para consumo em deslocamento | +1.2% | Núcleo da América do Norte, extensão para centros urbanos | Curto prazo (≤ 2 anos) |

| Popularidade crescente de variantes de cold brew e café especial em formato pronto para beber | +0.8% | Estados Unidos e Canadá, emergente no México | Médio prazo (2-4 anos) |

| Crescente consciencialização para a saúde promovendo ofertas de café funcional e enriquecido | +0.9% | América do Norte, segmentos premium no México | Médio prazo (2-4 anos) |

| Desejo dos consumidores por sabores únicos e inovadores que potenciam a diferenciação do produto | +0.6% | Núcleo dos Estados Unidos, em expansão para o Canadá e México | Longo prazo (≥ 4 anos) |

| Maior disponibilidade através do comércio eletrónico melhorando o acesso ao café pronto para beber | +0.7% | América do Norte, acelerado nos mercados urbanos | Curto prazo (≤ 2 anos) |

| Inclusão de ingredientes funcionais para benefícios à saúde | +0.5% | Estados Unidos e Canadá, adoção seletiva no México | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Preferência dos Consumidores por Conveniência e Opções de Bebidas para Consumo em Deslocamento

Os padrões de consumo orientados para a conveniência estão a influenciar significativamente a procura de café pronto para beber (RTD), particularmente entre os consumidores da Geração Z e millennials que priorizam opções para pegar e ir em detrimento dos métodos tradicionais de preparo. As vendas de mercearia por comércio eletrónico registaram crescimento consistente ano após ano, com os serviços de entrega a desempenharem um papel substancial no impulso dos ganhos mensais de vendas. Esta expansão nos canais online beneficia os fabricantes de café pronto para beber ao melhorar a acessibilidade do produto e apoiar modelos de consumo por subscrição. A ênfase na conveniência também permitiu que os formatos de café pronto para beber premium alcançassem preços mais elevados, pois os consumidores estão dispostos a pagar mais por soluções que poupam tempo. As estratégias promocionais centradas na entrega impulsionaram um crescimento notável, com os utilizadores mensais ativos de entrega a aumentar a um ritmo mais rápido em comparação com as plataformas de mercearia eletrónica em geral. Adicionalmente, as parcerias com lojas de conveniência estão a tornar-se mais estratégicas, pois estes estabelecimentos capturam compras por impulso e atendem aos padrões de tráfego de passageiros que se alinham com as ocasiões de consumo de café pronto para beber.

Popularidade Crescente de Variantes de Cold Brew e Café Especial em Formato Pronto para Beber

A trajetória de crescimento do cold brew, com uma taxa de crescimento anual composta (CAGR) de 6,08%, sublinha a crescente consciencialização dos consumidores sobre os seus benefícios percebidos para a saúde e perfis de sabor distintivos, que suportam preços premium. Os avanços tecnológicos revolucionaram o processo de extração do cold brew, com novos equipamentos a reduzir significativamente o tempo tradicional de imersão de 24 horas para menos de 1 hora. Estas inovações garantem a integridade do sabor, melhoram os rendimentos de extração, reduzem os custos de produção e proporcionam maior flexibilidade na cadeia de suprimentos para os fabricantes que pretendem satisfazer a crescente procura. Estudos sobre as perceções dos consumidores indicam que uma proporção notável de apreciadores de café associa o cold brew a benefícios para a saúde devido aos seus níveis de acidez mais baixos, criando oportunidades para o posicionamento funcional do produto. Além disso, a tecnologia de infusão de nitrogénio permite a criação de uma textura cremosa sem o uso de laticínios, tornando-a particularmente apelativa para os segmentos de consumidores de base vegetal e expandindo as oportunidades de mercado. Os torrefatores especializados estão cada vez mais a formar parcerias com co-fabricantes para escalar a produção pronta para beber (RTD) mantendo um rigoroso controlo de qualidade e preservando a sua identidade de marca artesanal.

Crescente Consciencialização para a Saúde Promovendo Ofertas de Café Funcional e Enriquecido

A integração de ingredientes funcionais está a transformar o café pronto para beber de uma bebida padrão num produto orientado para o bem-estar, com as variantes com infusão de energia esperadas para deter uma participação de mercado significativa em 2024. As formulações enriquecidas com proteínas estão a tornar-se cada vez mais populares, apoiadas por colaborações estratégicas como a parceria da Starbucks Corporation com a Arla para introduzir café pronto para beber rico em proteínas que oferece um conteúdo substancial de proteínas por porção. Os quadros regulatórios da FDA para alegações de bebidas funcionais impõem requisitos de conformidade que favorecem os fabricantes estabelecidos com experiência regulatória, garantindo ao mesmo tempo padrões de qualidade que aumentam a confiança dos consumidores. As variantes de café pronto para beber de base vegetal estão a capitalizar o rápido crescimento no mercado de bebidas de base vegetal, atendendo às preferências dos consumidores sem laticínios e abordando preocupações de sustentabilidade. Os ingredientes funcionais emergentes, como os adaptógenos e o colagénio, estão a ganhar atenção; no entanto, as incertezas regulatórias em torno das alegações de saúde estão a limitar a sua adoção mais ampla. A interseção da cultura do café e das tendências de bem-estar apresenta oportunidades de preços premium para marcas que comunicam eficazmente os benefícios funcionais através de estratégias de marketing conformes.

Desejo dos Consumidores por Sabores Únicos e Inovadores que Potenciam a Diferenciação do Produto

A inovação em sabores continua a ser uma estratégia vital de diferenciação no concentrado mercado de café pronto para beber (RTD). Os lançamentos de edição limitada e as variantes sazonais desempenham um papel fundamental no incentivo aos consumidores para explorar novos produtos e fomentar compras repetidas. Por exemplo, o Draft Latte Strawberry Mocha da La Colombe, lançado para a temporada do Dia dos Namorados, destaca como ofertas criativas de sabores podem gerar oportunidades de marketing únicas e impulsionar o envolvimento nas redes sociais. As colaborações com celebridades e parcerias com outras marcas expandem ainda mais as opções de sabor ao mesmo tempo que atraem uma gama mais ampla de consumidores. Um exemplo notável são os RTD iced lattes Florence By Mills de Millie Bobby Brown, disponíveis exclusivamente na Walmart. O posicionamento premium é reforçado pela origem única e por métodos de processamento experimentais, que também oferecem oportunidades de narrativa envolventes para justificar preços mais elevados. Além disso, a personalização de sabores através de adições de ingredientes funcionais permite que as marcas abordem preferências específicas dos consumidores mantendo o café como produto principal. As preferências regionais de sabor também criam oportunidades de localização, como observado no México, onde os métodos tradicionais de preparação de café influenciam a aceitação dos formatos prontos para beber e moldam as expectativas de sabor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desafios regulatórios relativos a rotulagem, alegações de saúde e segurança alimentar | -0.4% | Estados Unidos e Canadá, emergente no México | Médio prazo (2-4 anos) |

| Limitações de prazo de validade dos produtos de café pronto para beber refrigerados | -0.6% | América do Norte, aguda em áreas de distribuição remotas | Curto prazo (≤ 2 anos) |

| Flutuações na qualidade e disponibilidade dos grãos de café que afetam a consistência do produto | -0.5% | Cadeia de suprimentos global, processamento na América do Norte | Médio prazo (2-4 anos) |

| Preferência por café recém-preparado em determinados segmentos de consumidores | -0.3% | América do Norte, regiões com cultura tradicional de café | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Desafios Regulatórios Relativos a Rotulagem, Alegações de Saúde e Segurança Alimentar

Os requisitos de conformidade da FDA para alegações de bebidas funcionais apresentam barreiras substanciais à entrada no mercado e impõem custos de conformidade contínuos, que tendem a impactar os fabricantes de menor dimensão de forma mais significativa. Os regulamentos de rotulagem para produtos com infusão de energia exigem divulgações específicas, como o teor de cafeína e avisos de saúde, o que pode restringir as opções de marketing e reduzir o apelo ao consumidor. As normas de segurança alimentar para a produção de café pronto para beber (RTD) requerem a implementação de sistemas de Análise de Perigos e Pontos Críticos de Controlo (HACCP) e inspeções regulares das instalações, acrescentando complexidade operacional e custos. Os regulamentos de comprovação de alegações de saúde exigem evidências clínicas para validar os benefícios dos ingredientes funcionais, levando ao aumento das despesas de investigação e desenvolvimento que beneficiam os players maiores e estabelecidos com maior experiência regulatória. Além disso, o quadro regulatório em evolução para novos ingredientes funcionais introduz incerteza nos prazos de desenvolvimento de produtos e nas estratégias de entrada no mercado, podendo atrasar a inovação e as respostas competitivas.

Limitações de Prazo de Validade dos Produtos de Café Pronto para Beber Refrigerados

Os requisitos de armazenamento a frio apresentam desafios significativos na distribuição e acrescentam complexidade à gestão de inventário, o que pode restringir a expansão do mercado em regiões remotas e formatos de retalho de menor dimensão. A investigação destaca que os produtos de café pronto para beber têm um prazo de validade limitado em condições refrigeradas, com a sua qualidade de sabor a deteriorar-se mais rapidamente quando expostos a temperaturas mais elevadas. A necessidade de transporte em cadeia de frio aumenta ainda mais as despesas de distribuição, tornando as rotas de baixo volume menos rentáveis e criando oportunidades para os concorrentes que oferecem alternativas estáveis em prateleira ganharem vantagem. Além disso, os retalhistas enfrentam pressão para manter a rotação de inventário, recorrendo frequentemente a preços promocionais e reduções de preço, o que impacta negativamente as margens dos fabricantes. Embora tecnologias de embalagem avançadas e sistemas de conservantes possam resolver estes problemas, a sua adoção envolve um investimento financeiro substancial e a navegação pelos processos de aprovação regulatória, o que pode atrasar a sua implementação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bebida Não Alcoólica: O Cold Brew Impulsiona o Crescimento Premium

Antecipa-se que o cold brew seja o segmento de crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) de 5,79% até 2031. Este crescimento é em grande parte impulsionado pela perceção dos consumidores dos seus benefícios para a saúde e pelo seu posicionamento como produto premium. A capacidade de comandar preços mais elevados em comparação com os formatos tradicionais de café gelado contribuiu ainda mais para a sua crescente popularidade. Além disso, os avanços tecnológicos desempenharam um papel significativo no aprimoramento do processo de produção do cold brew. Novos equipamentos reduziram significativamente o tempo tradicional de imersão de 24 horas para menos de 1 hora, mantendo a integridade de sabor que os consumidores esperam do cold brew.

O café gelado, por outro lado, continua a dominar o mercado, com uma participação projetada de 50,10% em 2025. Esta dominância é suportada pela sua familiaridade estabelecida entre os consumidores e pela sua ampla disponibilidade no retalho em vários pontos de preço e formatos de embalagem. Entretanto, outras variantes de café pronto para beber (RTD) estão a encontrar oportunidades de nicho ao incorporar formulações especiais e ingredientes funcionais. No entanto, estas variantes enfrentam desafios para escalar, o que limita o seu potencial de crescimento quando comparadas às categorias mais convencionais de cold brew e café gelado.

Por Tipo de Embalagem: Garrafas PET Lideram a Inovação em Sustentabilidade

Antecipa-se que as garrafas PET dominem o mercado com a maior participação de 34,55% em 2025, ao mesmo tempo que registam o crescimento mais rápido a um CAGR de 6,08%. Esta trajetória de crescimento é suportada pelo aumento dos esforços de sustentabilidade e pelos avanços na eficiência da cadeia de suprimentos, que coletivamente ajudam a reduzir os custos de transporte e minimizar o impacto ambiental. As garrafas de vidro, por outro lado, estão frequentemente associadas a estratégias de posicionamento premium, tornando-as uma escolha preferida para produtos de alta qualidade. No entanto, o seu peso mais elevado e a suscetibilidade a quebras representam desafios significativos na distribuição, particularmente nos canais de conveniência e de retalho online, onde a durabilidade e a facilidade de manuseamento são fatores críticos. As latas de metal continuam a ganhar terreno devido aos seus benefícios de estabilidade em prateleira e à capacidade de reforçar a identidade da marca através de designs inovadores, como gráficos visualmente apelativos e características táteis. Apesar destas vantagens, a volatilidade dos preços do alumínio continua a ser uma preocupação, pois pode criar pressão sobre as margens de lucro dos fabricantes que dependem deste material.

A embalagem asséptica, incluindo Tetra Pak, cartões e bolsas, está a ser cada vez mais favorecida pela sua capacidade de prolongar o prazo de validade sem necessitar de refrigeração. Esta característica não só permite uma distribuição geográfica mais ampla, como também reduz os custos associados à manutenção de uma cadeia de frio. As considerações de sustentabilidade estão a desempenhar um papel cada vez maior na definição das decisões de embalagem, com os principais retalhistas a estabelecer metas ambiciosas de redução de plástico que priorizam materiais recicláveis e de baixo peso. O segmento PET, em particular, beneficia das melhorias contínuas na infraestrutura de reciclagem e das campanhas de sensibilização dos consumidores, o que reforça ainda mais o seu crescimento. Ao mesmo tempo, as medidas regulatórias destinadas a reduzir os plásticos de uso único estão a impulsionar a inovação em materiais alternativos. Entretanto, os copos descartáveis, embora representem o menor segmento, satisfazem uma procura de nicho para cenários de consumo nas instalações onde a conveniência e a portabilidade são priorizadas em detrimento das preocupações ambientais.

Por Canal de Distribuição: A Dominância do Canal Fora do Estabelecimento Acelera

Espera-se que os canais fora do estabelecimento mantenham uma participação de mercado dominante de 66,24% em 2025, apoiada por uma forte taxa de crescimento de CAGR de 6,02%. Este crescimento é principalmente impulsionado pela expansão das lojas de conveniência e pela crescente penetração do comércio eletrónico, que juntos melhoram a acessibilidade do produto e criam mais oportunidades para compras por impulso. Os supermercados e hipermercados desempenham um papel fundamental na distribuição de grandes volumes de produtos, servindo também como plataformas promocionais eficazes. Estes canais são particularmente vantajosos para os fabricantes estabelecidos com experiência em gestão de categorias, pois ajudam a construir o reconhecimento da marca e a expandir a participação de mercado. As lojas de conveniência, por outro lado, atendem ao tráfego de passageiros e às compras espontâneas, alinhando-se bem com os padrões de consumo de café pronto para beber (RTD). Isto torna-as estrategicamente valiosas, não apenas pelo seu volume de vendas, mas também pela sua capacidade de satisfazer as necessidades dos consumidores em cenários de consumo específicos.

O retalho online está a registar um crescimento significativo, impulsionado pelos avanços na logística de cadeia de frio e pela crescente adoção de modelos de compra por subscrição, que aumentam o valor do tempo de vida do cliente. Em contraste, os canais dentro do estabelecimento enfrentam desafios estruturais, como mudanças no comportamento do consumidor e o aumento dos custos operacionais, limitando o seu potencial de crescimento em comparação com as alternativas de retalho. As lojas especializadas, embora eficazes para o posicionamento premium e descoberta de marcas, carecem de escala para influenciar significativamente o mercado global. O panorama em evolução dos canais de distribuição reflete tendências mais amplas na transformação do retalho, onde a conveniência e a acessibilidade estão a tornar-se fatores críticos na tomada de decisão do consumidor. Esta mudança realça a importância de estratégias de distribuição que garantam a disponibilidade do produto em múltiplos pontos de contacto para satisfazer as preferências em evolução dos consumidores modernos. Segundo a Administração Internacional do Comércio, as vendas globais online estão projetadas para aumentar de 16% em 2021 para 22% até 2025.

Por Funcionalidade: As Variantes com Infusão de Energia Dominam o Segmento Premium

Antecipa-se que os produtos com infusão de energia dominem o mercado com uma participação de 38,05% em 2025, acompanhada de uma robusta taxa de crescimento de CAGR de 5,62%. Esta tendência destaca a crescente preferência dos consumidores por bebidas que não apenas fornecem cafeína, mas também incluem ingredientes funcionais adicionais concebidos para melhorar o desempenho e os níveis de energia. Estes produtos atendem à crescente procura por soluções convenientes e orientadas para o desempenho, particularmente entre indivíduos ativos e conscientes da saúde que procuram benefícios funcionais nas suas rotinas diárias.

As formulações enriquecidas com proteínas estão a ganhar terreno, pois respondem a necessidades específicas como a recuperação pós-treino e a substituição de refeições. Colaborações estratégicas, como a parceria entre a Starbucks Corporation e a Arla, introduziram produtos contendo 20 gramas de proteína, apelando diretamente aos consumidores focados no fitness. Entretanto, outras variantes de bebidas funcionais estão a explorar a inclusão de adaptógenos para se alinharem com as tendências de bem-estar. No entanto, as incertezas regulatórias em torno das alegações de saúde continuam a representar desafios, limitando a adoção mais ampla e as oportunidades de marketing. Os requisitos de conformidade da FDA para alegações de ingredientes funcionais criam barreiras à entrada para novos players, mas simultaneamente estabelecem padrões de qualidade que beneficiam os fabricantes experientes com fortes capacidades regulatórias.

Análise Geográfica

Os Estados Unidos continuam a liderar o mercado com uma participação dominante de 72,60% em 2025, impulsionada pela sua cultura cafeeira profundamente enraizada, redes de distribuição bem estabelecidas e uma base de consumidores disposta a pagar preços premium pela conveniência e pelos benefícios funcionais adicionados. As principais empresas de bebidas sustentam as suas vantagens competitivas através da integração vertical e de uma gama diversificada de marcas que atendem a vários pontos de preço e ocasiões de consumo. A adoção do cold brew é particularmente notável, ultrapassando outras regiões devido à maior consciencialização dos consumidores e à crescente preferência por formatos de café especial e premium em detrimento dos métodos tradicionais de preparação. Além disso, o rápido crescimento do comércio eletrónico, apoiado pelos avanços na entrega de última milha e nos modelos de compra por subscrição, fortaleceu ainda mais o mercado ao melhorar a retenção de clientes e reduzir os custos de aquisição.

O México destaca-se como o mercado de crescimento mais rápido, com um impressionante CAGR de 6,05% projetado até 2031. Este crescimento é alimentado pela urbanização e pelas preferências dos consumidores em mudança que favorecem cada vez mais os formatos de café convenientes e premium em detrimento dos métodos tradicionais de preparação. A extensa rede de retalho da FEMSA, particularmente através das lojas de conveniência OXXO, desempenha um papel fundamental na expansão da disponibilidade do café pronto para beber em áreas urbanas e semi-urbanas. O aumento dos rendimentos disponíveis, aliado a uma maior exposição a marcas internacionais através do turismo e dos meios de comunicação, criou uma forte procura por produtos de café pronto para beber premium que se alinham com as tendências de estilo de vida aspiracional. No entanto, as preferências de sabor locais e os métodos tradicionais de preparação de café continuam a ser influentes, exigindo que as empresas adaptem as suas estratégias de desenvolvimento de produto e marketing para ressoar com as nuances culturais e as expectativas dos consumidores. O Canadá representa um mercado maduro e estável, caracterizado por crescimento estável suportado por tendências de urbanização e expansão transfronteiriça de marcas de fabricantes dos EUA que procuram diversificação geográfica. O alinhamento regulatório com as normas dos EUA simplifica os lançamentos de produtos e as estratégias de marketing, embora a conformidade com os requisitos de rotulagem em língua francesa acrescente complexidade e custos, particularmente para alegações de ingredientes funcionais. O clima frio do país impulsiona a procura sazonal de variantes de café pronto para beber quente durante os meses de inverno, exigindo uma gestão eficaz de inventário e planeamento promocional. As estratégias de posicionamento premium provaram ser bem-sucedidas nas principais áreas metropolitanas, onde os níveis de rendimento mais elevados permitem que os consumidores invistam em produtos de café especial e funcional, solidificando ainda mais a posição do Canadá como um mercado-chave para o café pronto para beber.

Panorama Competitivo

O mercado de café pronto para beber (RTD) da América do Norte está altamente concentrado, refletindo as características de uma estrutura oligopolista. As principais empresas de bebidas mantêm a sua vantagem competitiva alavancando extensas redes de distribuição, forte reconhecimento de marca e integração vertical. Estas empresas estabeleceram-se como players dominantes, utilizando parcerias estratégicas para reforçar as suas posições de mercado. Por exemplo, a aquisição de USD 1,15 bilhões da Ghost Energy pela Keurig Dr Pepper Inc. e a sua colaboração com a La Colombe destacam como a experiência em bebidas energéticas está a ser combinada com ofertas de café premium para atender às preferências dos consumidores em evolução. Além disso, a adoção de tecnologias avançadas, como equipamentos de extração de cold brew, melhorou significativamente a eficiência da produção. Estas inovações reduziram os tempos de processamento de 24 horas para menos de 1 hora, garantindo ao mesmo tempo que os padrões de qualidade são mantidos. As oportunidades de crescimento no mercado são evidentes em áreas como a inovação de ingredientes funcionais e as soluções de embalagem sustentável. No entanto, os requisitos de conformidade regulatória favorecem frequentemente os players estabelecidos que possuem os conhecimentos especializados e os recursos financeiros necessários para navegar por estes desafios de forma eficaz.

O panorama competitivo do mercado de café pronto para beber é ainda moldado pelo crescente aumento da atividade de fusões e aquisições (F&A). Os compradores estratégicos estão ativamente a perseguir a diversificação de portfólio e a expansão geográfica para reforçar a sua presença no mercado. Espera-se que os múltiplos de transação atinjam 13,58x EV/EBITDA em 2024, sublinhando as avaliações premium associadas a marcas que demonstram posições de mercado fortes e um potencial de crescimento significativo. Ao mesmo tempo, os disruptores emergentes estão a criar posições de nicho ao concentrarem-se em estratégias diretas ao consumidor e enfatizando ingredientes especiais ou embalagens sustentáveis. No entanto, estes players de menor dimensão enfrentam frequentemente desafios relacionados com escala, o que limita a sua capacidade de competir com as empresas estabelecidas em termos de alcance de distribuição e gastos promocionais. Apesar destas limitações, as suas abordagens inovadoras continuam a atrair atenção no mercado.

Os quadros de conformidade regulatória, particularmente os estabelecidos pela FDA para bebidas funcionais, desempenham um papel crítico na definição da dinâmica competitiva do mercado de café pronto para beber. Estes quadros criam barreiras significativas à entrada para novos players, proporcionando aos fabricantes estabelecidos uma vantagem competitiva distinta. Ao aderir a estes regulamentos, as empresas estabelecidas não apenas garantem a qualidade do produto, mas também constroem a confiança e a fidelidade dos consumidores. Este foco na conformidade e nos padrões de qualidade ajuda a reforçar a reputação das marcas líderes, solidificando ainda mais as suas posições no mercado. À medida que a procura dos consumidores por produtos funcionais e sustentáveis continua a crescer, a capacidade de cumprir os requisitos regulatórios continuará a ser um fator-chave para determinar o sucesso na indústria.

Líderes do Setor de Café Pronto para Beber da América do Norte

BRC Inc.

Califia Farms LLC

Chamberlain Coffee Inc.

Keurig Dr Pepper Inc.

Danone S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Starbucks Corporation renovou a sua linha de produtos prontos para beber com novas bebidas proteicas com café, expandindo o portfólio de bebidas funcionais para responder a ocasiões de recuperação pós-treino e substituição de refeições através de desenvolvimento estratégico de produtos.

- Março de 2025: A Florence By Mills, marca de Millie Bobby Brown, lançou iced lattes prontos para beber em parceria com a Collab Coffee exclusivamente na Walmart, visando os consumidores da Geração Z com endosso de celebridade e uma estratégia de distribuição de retalho acessível.

- Março de 2025: A Dutch Bros Inc. anunciou entrada no mercado de produtos embalados para o consumidor através de parceria estratégica com a Trilliant Food & Nutrition LLC para lançar uma linha de café embalado para retalho, expandindo-se para além das operações tradicionais de cafeteria para os segmentos de café pronto para beber e café embalado com ambições de distribuição nacional.

Âmbito do Relatório do Mercado de Café Pronto para Beber da América do Norte

Cold Brew e Café Gelado são abrangidos como segmentos por Tipo de Bebida Não Alcoólica. Embalagens Assépticas, Garrafas de Vidro, Latas de Metal, Garrafas PET são abrangidas como segmentos por Tipo de Embalagem. Fora do Estabelecimento, Dentro do Estabelecimento são abrangidos como segmentos por Canal de Distribuição. Canadá, México, Estados Unidos são abrangidos como segmentos por País.| Cold Brew |

| Café Gelado |

| Outros Cafés Prontos para Beber |

| Garrafas PET |

| Garrafas de Vidro |

| Latas de Metal |

| Embalagens Assépticas (tetra pak, cartões, bolsas) |

| Copos Descartáveis |

| Dentro do Estabelecimento | |

| Fora do Estabelecimento | Supermercado/Hipermercado |

| Lojas de Conveniência | |

| Lojas Especializadas | |

| Retalho Online | |

| Outros Canais de Distribuição |

| Rico em Proteínas |

| Com Infusão de Energia |

| Outros |

| Estados Unidos |

| Canadá |

| México |

| Resto da América do Norte |

| Por Tipo de Bebida Não Alcoólica | Cold Brew | |

| Café Gelado | ||

| Outros Cafés Prontos para Beber | ||

| Por Tipo de Embalagem | Garrafas PET | |

| Garrafas de Vidro | ||

| Latas de Metal | ||

| Embalagens Assépticas (tetra pak, cartões, bolsas) | ||

| Copos Descartáveis | ||

| Por Canal de Distribuição | Dentro do Estabelecimento | |

| Fora do Estabelecimento | Supermercado/Hipermercado | |

| Lojas de Conveniência | ||

| Lojas Especializadas | ||

| Retalho Online | ||

| Outros Canais de Distribuição | ||

| Por Funcionalidade | Rico em Proteínas | |

| Com Infusão de Energia | ||

| Outros | ||

| Por Geografia | Estados Unidos | |

| Canadá | ||

| México | ||

| Resto da América do Norte | ||

Definição de mercado

- Bebidas Não Alcoólicas Carbonatadas (BNACs) - As bebidas não alcoólicas carbonatadas (BNACs) referem-se a bebidas não alcoólicas que são carbonatadas e tipicamente aromatizadas, contendo dióxido de carbono dissolvido para criar efervescência. Estas bebidas incluem geralmente cola, limão-lima, laranja e vários refrigerantes com sabor a fruta. Comercializadas em latas, garrafas ou dispensadores de fontanário.

- Sumos - Considerámos sumos embalados que abrangem bebidas não alcoólicas derivadas de frutas, vegetais ou uma combinação dos mesmos, processadas e seladas em vários formatos de embalagem, como garrafas, cartões ou bolsas. Excluindo os sumos frescos, este segmento de mercado envolve sumos comercialmente preparados e conservados, frequentemente com conservantes e aromas adicionados.

- Chá Pronto para Beber (RTD) e Café Pronto para Beber (RTD) - O chá pronto para beber (RTD) e o café pronto para beber (RTD) são bebidas não alcoólicas pré-embaladas, preparadas e prontas para consumo sem diluição adicional. O chá RTD tipicamente inclui várias variedades de chá, infundidas com aromas e adoçantes, e é comercializado em garrafas, latas ou cartões. Da mesma forma, o café RTD envolve formulações de café pré-preparado, frequentemente misturado com leite, açúcar ou aromas, e convenientemente embalado para consumo em deslocamento.

- Bebidas Energéticas - As bebidas energéticas são bebidas não alcoólicas formuladas para fornecer um rápido aumento de energia e estado de alerta. Enquanto isso, as bebidas desportivas são bebidas concebidas para hidratar e repor eletrólitos, particularmente após esforço físico, exercício ou atividade intensa

| Palavra-chave | Definição |

|---|---|

| Bebidas Não Alcoólicas Carbonatadas | As bebidas não alcoólicas carbonatadas (BNACs) são uma combinação de água gaseificada e aromatizantes, adoçadas com açúcar ou adoçantes sem açúcar. |

| Cola Padrão | A Cola Padrão é definida como o sabor original da refrigerante de cola. |

| Cola Diet | Uma bebida não alcoólica à base de cola que contém nenhuma ou baixas quantidades de açúcar |

| Carbonatados com Sabor a Fruta | Uma bebida carbonatada preparada a partir de sumo/aroma de fruta com água carbonatada e contendo açúcar, dextrose, açúcar invertido ou glucose líquida, isoladamente ou em combinação. Pode conter óleo de casca e essências de fruta. |

| Sumo | O sumo é uma bebida feita a partir da extração ou prensagem do líquido natural contido em frutas e vegetais. |

| Sumo 100% | Sumo de fruta/vegetal feito a partir de fruta na forma do seu sumo sem adição de água para complementar o volume. Não é permitido adicionar açúcares, adoçantes, conservantes, aromatizantes ou corantes ao sumo de fruta. |

| Bebidas à Base de Sumo (até 24% de Sumo) | Bebidas à base de sumo de fruta/vegetal com até 24% de extrato de fruta/vegetal. |

| Néctar (25-99% de Sumo) | Sumos que podem ter entre 25 e 99% de fruta, com os limites legais mínimos definidos dependendo do tipo de fruta |

| Concentrados de Sumo | Os concentrados de sumo são aquela forma de sumos quando a maior parte do líquido é removida, resultando num produto espesso e viscoso conhecido como concentrado de sumo. |

| Café Pronto para Beber | Bebidas de café embaladas que são vendidas numa forma preparada e estão prontas para consumo no momento da compra. |

| Café Gelado | O café gelado é uma versão fria do café, geralmente uma combinação de espresso quente e leite com gelo adicionado. |

| Cold Brew | O cold brew, também chamado de extração a frio ou prensagem a frio, é feito por imersão de café moído em água à temperatura ambiente durante várias horas. |

| Chá Pronto para Beber | O chá pronto para beber (RTD) é um produto de chá embalado pronto para consumo imediato sem necessidade de preparação ou infusão |

| Chá Gelado | O chá gelado é uma bebida feita de chá sem leite, mas com açúcar e às vezes aromatizantes de fruta, bebida fria. |

| Chá Verde | O chá verde é uma bebida de chá que promove o alerta mental, aliviando os sintomas digestivos e promovendo a perda de peso. |

| Chá de Ervas | As bebidas de chá de ervas são feitas a partir da infusão ou decocção de ervas, especiarias ou outro material vegetal em água quente. |

| Bebida Energética | Um tipo de bebida contendo compostos estimulantes, geralmente cafeína, comercializada como fornecedora de estimulação mental e física. Pode ou não ser carbonatada e pode também conter açúcar, outros adoçantes ou extratos de plantas, entre numerosos ingredientes possíveis. |

| Bebidas Energéticas Sem Açúcar ou de Baixas Calorias | As bebidas energéticas sem açúcar ou de baixas calorias são bebidas energéticas sem açúcar, artificialmente adoçadas com poucas ou nenhumas calorias. |

| Bebida Energética Tradicional | As Bebidas Energéticas Tradicionais são refrigerantes funcionais contendo ingredientes concebidos para aumentar a energia do consumidor. |

| Bebidas Energéticas Naturais/Orgânicas | As bebidas energéticas naturais/orgânicas são bebidas energéticas isentas de adoçantes artificiais e corantes sintéticos. Em vez disso, contêm ingredientes derivados naturalmente, como chá verde, erva-mate e extratos botânicos. |

| Shots Energéticos | Uma bebida energética pequena mas altamente concentrada que contém grandes quantidades de cafeína e/ou outros estimulantes. A quantidade é comparativamente menor em relação às bebidas energéticas. |

| Bebida Desportiva | As bebidas desportivas são bebidas concebidas especificamente para o fornecimento rápido de fluidos, hidratos de carbono e eletrólitos antes, durante ou após o exercício. |

| Isotónica | As bebidas isotónicas contêm concentrações semelhantes de sal e açúcar às do corpo humano, e são concebidas para repor rapidamente os fluidos perdidos durante o exercício, mas com um aumento de hidratos de carbono. |

| Hipertónica | As bebidas hipertónicas têm uma concentração mais elevada de sal e açúcar do que o corpo humano. São melhor consumidas após o exercício, pois é importante repor rapidamente os níveis de glicogénio após o exercício. |

| Hipotónica | As bebidas hipotónicas são concebidas para repor rapidamente os fluidos perdidos durante o exercício. Têm um teor de hidratos de carbono muito baixo e uma concentração de sal e açúcar inferior à do corpo humano. |

| Água Enriquecida com Eletrólitos | A água com eletrólitos é água enriquecida com minerais eletricamente carregados, como sódio, potássio, cálcio e magnésio. |

| Bebidas Desportivas à Base de Proteínas | As bebidas desportivas à base de proteínas são aquelas bebidas desportivas que têm proteínas adicionadas, que melhoram o desempenho e reduzem a degradação de proteínas musculares. |

| Dentro do Estabelecimento | O canal dentro do estabelecimento refere-se a locais que vendem bebidas para consumo imediato no local, como bares, restaurantes e pubs |

| Fora do Estabelecimento | O canal fora do estabelecimento geralmente refere-se a locais como lojas de bebidas, supermercados e outros locais onde a bebida não é consumida imediatamente. |

| Loja de Conveniência | Um estabelecimento de retalho que oferece ao público um local conveniente para comprar rapidamente uma ampla variedade de produtos e serviços de consumo, geralmente alimentos e combustível. |

| Loja Especializada | Uma loja especializada é um estabelecimento comercial que comercializa uma ampla variedade de marcas, estilos ou modelos dentro de uma categoria de produtos relativamente restrita |

| Retalho Online | O retalho online é um tipo de comércio eletrónico pelo qual uma empresa vende bens ou serviços diretamente aos consumidores a partir de um website. |

| Embalagem Asséptica | A embalagem asséptica refere-se ao enchimento de um produto comercialmente estéril e frio em condições estéreis num recipiente e fecho pré-esterilizados em condições estéreis para formar uma vedação que exclui eficazmente os microrganismos. Inclui tetra paks, cartões, bolsas, etc. |

| Garrafa PET | Uma garrafa PET significa uma garrafa feita de politereftalato de etileno. |

| Latas de Metal | Recipientes metálicos feitos de alumínio ou aço estanhado ou galvanizado, que são comumente utilizados para embalar alimentos, bebidas ou outros produtos. |

| Copos Descartáveis | Copo Descartável significa um copo ou outro recipiente concebido para uso único para servir bebidas, como água, bebidas frias, bebidas quentes e bebidas alcoólicas. |

| Geração Z | Uma forma de referir o grupo de pessoas que nasceram no final da década de 1990 e início dos anos 2000. |

| Millennial | Qualquer pessoa nascida entre 1981 e 1996 (com idades entre 23 e 38 anos em 2019) é considerada um Millennial |

| Taurina | A taurina é um aminoácido que apoia a saúde imunológica e a função do sistema nervoso. |

| Bares e Pubs | É um estabelecimento de bebidas licenciado para servir bebidas alcoólicas para consumo no local. |

| Café (estabelecimento) | É um estabelecimento de restauração que serve refrescos (principalmente café) e refeições ligeiras. |

| Em deslocamento | Significa fazer/lidar com algo enquanto se está ocupado com outra coisa e sem desviar os planos para acomodar. |

| Penetração da Internet | A Taxa de Penetração da Internet corresponde à percentagem da população total de um determinado país ou região que utiliza a Internet. |

| Máquina de Venda Automática | Uma máquina que dispensa pequenos artigos como alimentos, bebidas ou cigarros quando uma moeda ou ficha é inserida |

| Loja de Desconto | Uma loja de desconto ou descontador oferece um formato de retalho em que os produtos são vendidos a preços que são em princípio inferiores a um "preço de retalho completo" real ou suposto. Os descontadores dependem de compras em volume e distribuição eficiente para manter os custos baixos. |

| Rótulo Limpo | O rótulo limpo no mercado de bebidas refere-se a bebidas feitas a partir de poucos ingredientes de origem natural e que não são ou apenas ligeiramente processadas. |

| Cafeína | Um composto alcaloide que é um estimulante do sistema nervoso central. É principalmente utilizado recreativamente, como um potenciador cognitivo suave para aumentar o estado de alerta e o desempenho atencional. |

| Desporto Extremo | Os desportos de ação, desportos de aventura ou desportos extremos são atividades percebidas como envolvendo um elevado grau de risco. |

| Treino Intervalado de Alta Intensidade | Incorpora várias rondas que alternam entre vários minutos de movimentos de alta intensidade para aumentar significativamente a frequência cardíaca para pelo menos 80% da frequência cardíaca máxima, seguidos de curtos períodos de movimentos de menor intensidade. |

| Prazo de Validade | O período de tempo durante o qual um artigo permanece utilizável, apto para consumo ou comercializável. |

| Refrigerante de Creme | O refrigerante de creme é uma bebida não alcoólica adocicada. Geralmente aromatizado com baunilha e baseado no sabor de um float de gelado |

| Cerveja de Raiz | A cerveja de raiz é uma bebida não alcoólica adocicada da América do Norte, tradicionalmente feita com a casca da raiz da árvore sassafrás Sassafras albidum ou a vinha da Smilax ornata como sabor principal. A cerveja de raiz é tipicamente, mas não exclusivamente, não alcoólica, sem cafeína, adocicada e carbonatada. |

| Refrigerante de Baunilha | Uma bebida não alcoólica carbonatada aromatizada com baunilha. |

| Sem Laticínios | Um produto que não contém qualquer leite ou produtos lácteos de vacas, ovelhas ou cabras. |

| Bebidas Energéticas Sem Cafeína | As bebidas energéticas sem cafeína dependem de outros ingredientes para aumentar a energia. As escolhas populares incluem aminoácidos, vitaminas do grupo B e eletrólitos. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR AS VARIÁVEIS-CHAVE: De forma a construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Através de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas, e o modelo é construído com base nestas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho do mercado para os anos de previsão são em termos nominais. A inflação não faz parte dos preços, e o preço médio de venda (PMS) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta importante etapa, todos os números de mercado, variáveis e conclusões dos analistas são validados através de uma extensa rede de especialistas em investigação primária do mercado estudado. Os respondentes são selecionados em vários níveis e funções para gerar uma imagem holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios sindicados, projetos de consultoria personalizados, bases de dados e plataformas de subscrição