Tamanho e Participação do Mercado de Ingredientes Fermentados da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

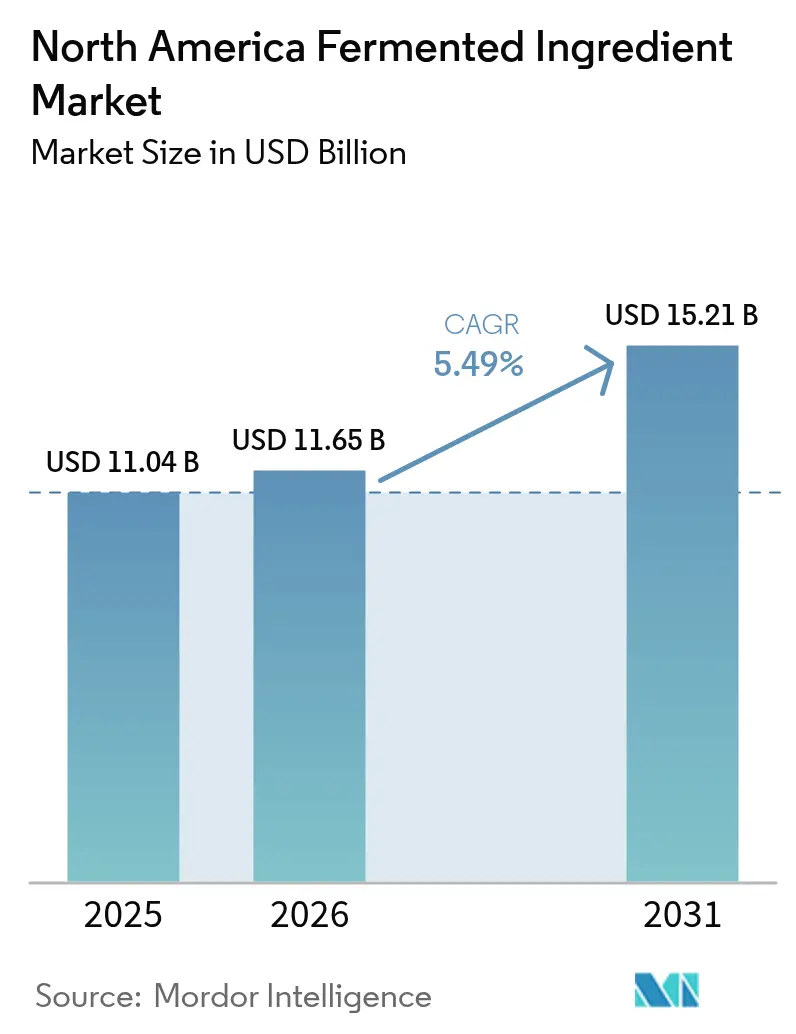

| Tamanho do mercado no ano base (2025) | 11.04 Bilhões de dólares |

| Tamanho do Mercado (2026) | 11.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.49% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ingredientes Fermentados da América do Norte por Mordor Intelligence

Espera-se que o tamanho do mercado de ingredientes fermentados da América do Norte cresça de USD 11,04 bilhões em 2025 para USD 11,65 bilhões em 2026, com previsão de atingir USD 15,21 bilhões até 2031 a uma CAGR de 5,49% no período de 2026 a 2031. Esta trajetória de crescimento reflete a mudança da região em direção a plataformas de manufatura de base biológica capazes de fornecer ingredientes funcionais sem o impacto ambiental da síntese petroquímica. Os mandatos de rótulo limpo dos principais varejistas e a busca do setor farmacêutico por resiliência na cadeia de suprimentos estão convergindo para elevar a fermentação de um processo de nicho a um imperativo estratégico. Os Estados Unidos detêm 75,82% da receita regional em 2024, ancorados por décadas de infraestrutura de etanol de milho e uma densa rede de organizações de manufatura contratada que atendem clientes de alimentos e do setor farmacêutico[1]Fonte: Serviço Agrícola Externo do Departamento de Agricultura dos Estados Unidos, "Por que as Exportações Agrícolas São Importantes para os Agricultores e a Economia dos EUA?", fas.usda.gov. A relocalização da capacidade de processamento de alimentos para o México, juntamente com o financiamento público de USD 125 milhões para pesquisa em biofabricação nos Estados Unidos, posiciona a região na vanguarda das atividades de expansão de escala. Os principais riscos permanecem vinculados à intensidade de capital, à volatilidade dos preços de matérias-primas e à janela de aprovação de 18 a 36 meses para novos ingredientes, mas os participantes estabelecidos dependem da infraestrutura de etanol de milho consolidada e de cepas microbianas comprovadas para mitigar essas fricções.

Principais Conclusões do Relatório

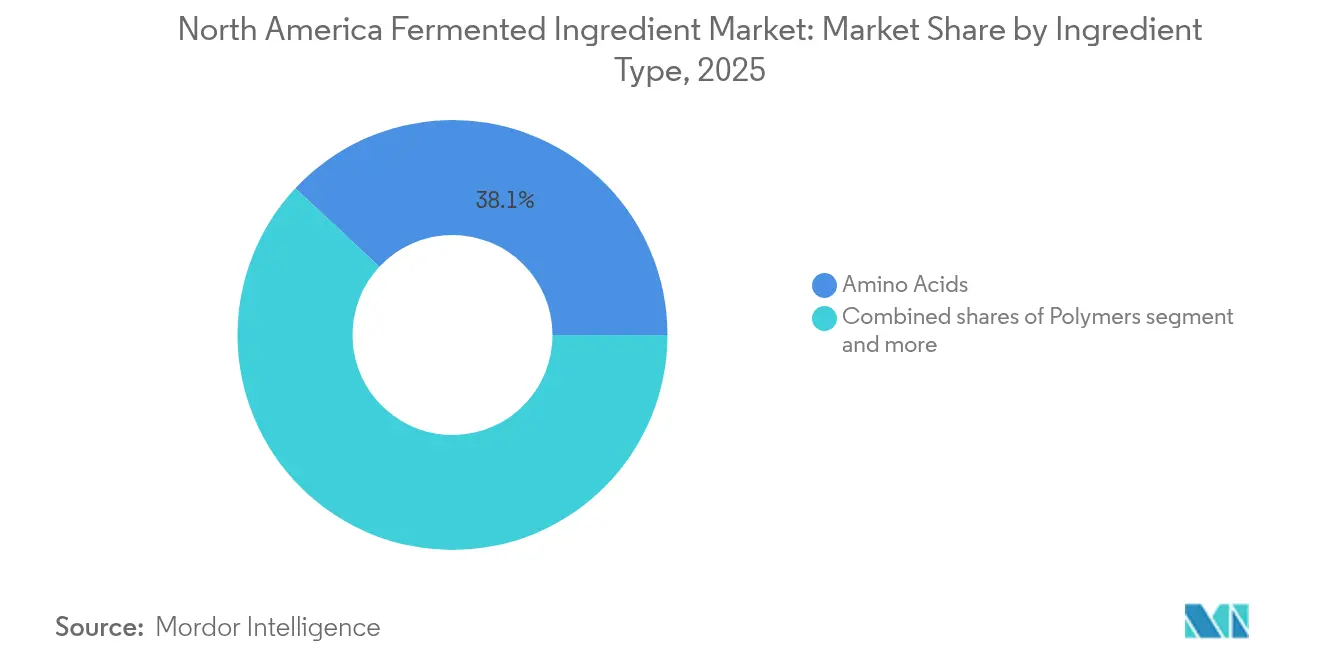

- Por tipo de ingrediente, os aminoácidos capturaram 38,05% da receita em 2025, enquanto os Polímeros têm previsão de registrar uma CAGR de 6,61% até 2031.

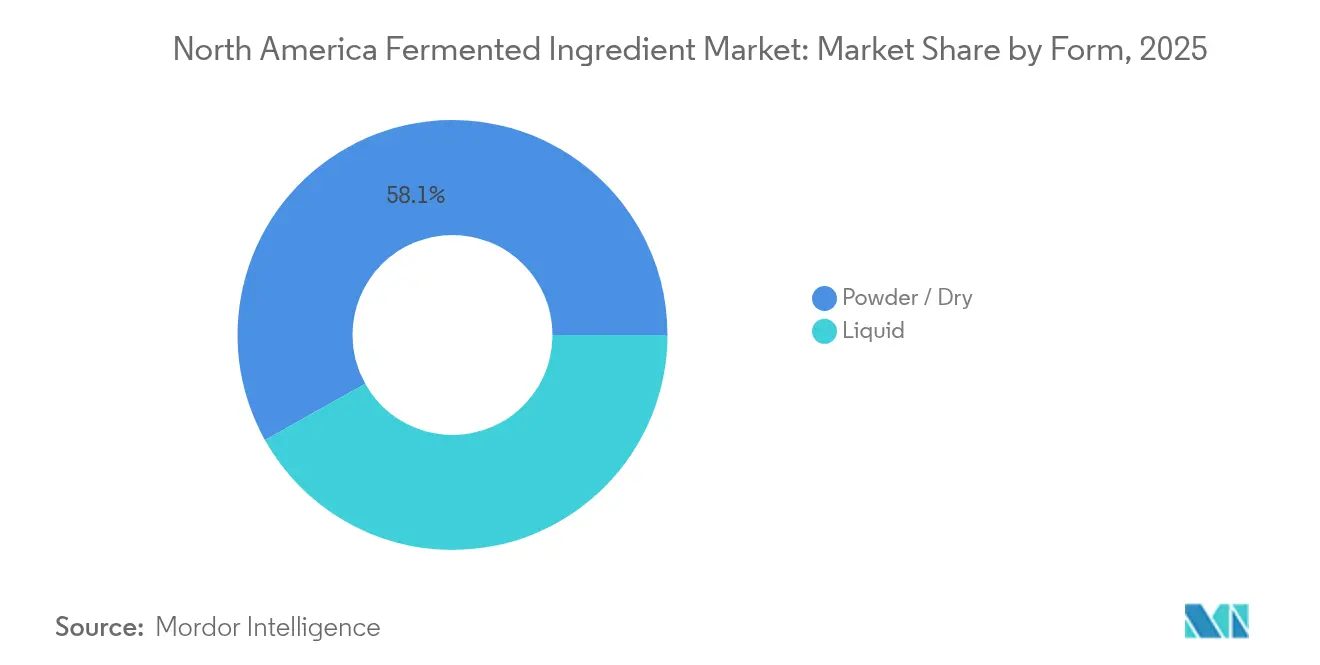

- Por forma, os formatos em pó/secos detiveram 58,12% da receita em 2025; os formatos líquidos têm previsão de crescer a uma CAGR de 5,92% até 2031.

- Por aplicação, alimentos e bebidas comandaram 36,58% da receita em 2025, enquanto os Produtos Farmacêuticos devem expandir-se a uma CAGR de 7,52% até 2031.

- Por geografia, os Estados Unidos retiveram 75,10% da receita em 2025; o México deve registrar a CAGR mais rápida de 6,37% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Ingredientes Fermentados da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por alimentos funcionais que oferecem benefícios à saúde | +1.8% | Estados Unidos, Canadá, com repercussão no México | Médio prazo (2 a 4 anos) |

| Maior aplicação de ácidos fermentados e enzimas na indústria de alimentos e bebidas | +1.5% | Estados Unidos, México | Curto prazo (≤ 2 anos) |

| Tendências de rótulo limpo impulsionando a adoção de ingredientes de fermentação | +1.6% | Estados Unidos, Canadá | Médio prazo (2 a 4 anos) |

| Crescente dependência farmacêutica de APIs de fermentação de base biológica | +2.1% | Estados Unidos, com ganhos iniciais na Carolina do Norte, Kentucky, Illinois | Longo prazo (≥ 4 anos) |

| Uso crescente de probióticos em formulações de cuidados pessoais | +0.9% | Estados Unidos, Canadá | Longo prazo (≥ 4 anos) |

| Maior vida útil por meio de conservantes derivados da fermentação | +1.2% | Toda a América do Norte, mais forte nos Estados Unidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Alimentos Funcionais que Oferecem Benefícios à Saúde

A disposição dos consumidores de pagar prêmios por alimentos enriquecidos e funcionais está reformulando as estratégias de aquisição de ingredientes em toda a América do Norte. Aminoácidos, vitaminas e probióticos derivados da fermentação oferecem perfis de biodisponibilidade que os análogos sintéticos têm dificuldade em igualar, tornando-os escolhas preferidas para categorias de nutrição esportiva, fórmulas infantis e bem-estar para idosos. A instalação da Ajinomoto Co. Inc. em Iowa produz triptofano e L-tirosina para uso em rações via fermentação de precisão, visando produtores de gado e suplementos dietéticos humanos com estruturas moleculares idênticas. O enquadramento Geralmente Reconhecido como Seguro da Agência de Alimentos e Medicamentos dos Estados Unidos sob 21 CFR Partes 170, 172, 173, 174 e 184 fornece uma via simplificada para ingredientes de fermentação, reduzindo o tempo de chegada ao mercado em comparação com novas entidades químicas[2]Fonte: Agência de Alimentos e Medicamentos dos Estados Unidos, "Geralmente Reconhecido como Seguro (GRAS)", fda.gov. Essa clareza regulatória, combinada com a crescente conscientização sobre os benefícios para a saúde intestinal, está impulsionando um crescimento de dois dígitos em iogurtes, bebidas e barras de lanche enriquecidos com probióticos. A convergência de mandatos de rótulo limpo e tendências de alimentos funcionais sugere um impulso sustentado até 2030, particularmente à medida que a população em envelhecimento nos Estados Unidos e no Canadá prioriza a nutrição preventiva.

Maior Aplicação de Ácidos Fermentados e Enzimas na Indústria de Alimentos e Bebidas

Os ácidos orgânicos e as enzimas industriais estão deslocando os conservantes sintéticos e os catalisadores químicos no processamento de alimentos, impulsionados pelos cartões de pontuação de rótulo limpo dos varejistas e pelo ceticismo dos consumidores em relação aos números E. Cargill, Incorporated e ADM fornecem ácido cítrico derivado da fermentação de Aspergillus niger para acidulação de bebidas, realce de sabor e quelação de minerais, com o consumo nos Estados Unidos atingindo 96 milhões de kg anualmente [3]Fonte: Agência de Proteção Ambiental dos Estados Unidos, "Agência de Proteção Ambiental dos Estados Unidos", epa.gov. A instalação da Solugen em Marshall, Minnesota, produz ácido glucárico e outros ácidos orgânicos a 120.000 toneladas métricas por ano usando oxidação enzimática, visando aplicações em detergentes, descongelantes e conservação de alimentos. O portfólio de enzimas Avantec da Novozymes A/S, incluindo Extenda, Liquozyme e Frontia Prime, permite que os produtores de etanol de milho aumentem os rendimentos em 2 a 3 pontos percentuais, traduzindo-se em milhões de galões de produção adicional a partir das matérias-primas existentes. O setor de etanol dos Estados Unidos produziu 15,8 bilhões de galões em 2024, sustentando uma demanda constante por alfa-amilases, glicoamilases e proteases.

Tendências de Rótulo Limpo Impulsionando a Adoção de Ingredientes de Fermentação

Os mandatos dos varejistas e o ativismo dos consumidores estão forçando os fabricantes de alimentos a substituir aditivos sintéticos por ingredientes reconhecíveis e de fácil pronúncia. Os componentes derivados da fermentação satisfazem esses critérios enquanto oferecem funcionalidade equivalente ou superior. O Padrão Nacional de Divulgação de Alimentos Bioengenhados do Departamento de Agricultura dos Estados Unidos sob 7 CFR Parte 66 exige a rotulagem de organismos geneticamente modificados, mas os ingredientes de fermentação produzidos por microrganismos modificados frequentemente se qualificam para isenções se o produto final não contiver DNA recombinante detectável. Esta nuance regulatória permitiu que startups de fermentação de precisão comercializassem proteínas lácteas, claras de ovos e colágeno como "sem origem animal" sem acionar rótulos de bioengenharia, apelando a consumidores flexitarianos. A Imagindairy recebeu afirmação GRAS da Agência de Alimentos e Medicamentos dos Estados Unidos em janeiro de 2024 para proteína de soro do leite produzida via levedura modificada, posicionando o ingrediente para uso em fórmulas infantis e nutrição esportiva. A aquisição pela Lesaffre Group do negócio de extrato de levedura da DSM-Firmenich em junho de 2024 por um valor não divulgado reflete a consolidação em torno de plataformas de sabor natural e umami que substituem o glutamato monossódico e as proteínas vegetais hidrolisadas. À medida que os principais varejistas restringem as listas de ingredientes aceitáveis, as plataformas de fermentação capazes de oferecer funcionalidade de rótulo limpo em escala terão poder de precificação.

Crescente Dependência Farmacêutica de APIs de Fermentação de Base Biológica

As interrupções na cadeia de suprimentos durante 2020-2023 expuseram a dependência dos fabricantes farmacêuticos norte-americanos de fornecedores asiáticos de ingredientes farmacêuticos ativos, promovendo uma mudança estratégica em direção à capacidade de fermentação doméstica. A instalação da AbbVie em North Chicago opera 3.000 metros cúbicos de capacidade de fermentação microbiana para APIs de antibióticos e imunossupressores, representando um dos maiores parques de biofabricação da região. A Sandoz mantém linhas de fermentação de penicilina em sua unidade de Lexington, Kentucky, uma das poucas fontes domésticas remanescentes nos Estados Unidos para antibióticos betalactâmicos em meio a escassezes crônicas sinalizadas pela Agência de Alimentos e Medicamentos dos Estados Unidos. A lista de escassezes de 2024 da agência inclui penicilina G e amoxicilina, sublinhando a fragilidade das cadeias de suprimentos de antibióticos e o valor estratégico dos ativos domésticos de fermentação. As organizações de desenvolvimento e manufatura contratada estão reformando suítes de células de mamíferos com trens de fermentação microbiana para atender clientes de biotecnologia que buscam alternativas à síntese química para moléculas complexas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos associados à infraestrutura especializada de fermentação | -1.4% | Estados Unidos, Canadá | Curto prazo (≤ 2 anos) |

| Longos processos de aprovação regulatória atrasando o lançamento de produtos | -1.1% | Estados Unidos, com repercussão no Canadá e no México | Médio prazo (2 a 4 anos) |

| Concorrência de ingredientes funcionais alternativos não fermentados | -0.8% | Toda a América do Norte | Médio prazo (2 a 4 anos) |

| Complexidades decorrentes de uma cadeia de suprimentos de culturas iniciadoras fragmentada | -0.6% | Estados Unidos, México | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Associados à Infraestrutura Especializada de Fermentação

Os gastos de capital para instalações de fermentação de grau farmacêutico rotineiramente excedem USD 100 milhões, abrangendo biorreatores de aço inoxidável, sistemas de limpeza no local e colunas de cromatografia que atendem aos padrões de Boas Práticas de Fabricação Atuais da Agência de Alimentos e Medicamentos dos Estados Unidos. O colapso da joint venture ADM-LG Chem em julho de 2024, destinada a produzir ácido lático e ácido polilático em uma unidade nos Estados Unidos, ilustra como a inflação dos custos de construção e a volatilidade dos preços de matérias-primas podem tornar os projetos inviáveis economicamente. Os entrantes menores enfrentam obstáculos adicionais para garantir financiamento por dívida, pois os credores consideram os ativos de fermentação ilíquidos e difíceis de reconverter caso um produto não obtenha aprovação regulatória. A inauguração pela Corbion N.V. de uma planta de vinagre em Montgomery, Alabama, em 2024, exigiu planejamento de vários anos e integração com cadeias de suprimentos de ácido acético existentes, uma complexidade que desencoraja investimentos oportunistas. Os custos de energia para esterilização, aeração e controle de temperatura podem representar 20 a 30% das despesas operacionais, tornando a fermentação menos competitiva em regiões com tarifas elevadas de eletricidade. Essas barreiras favorecem os participantes estabelecidos com ativos amortizados e cadeias de suprimentos integradas, limitando o ritmo de entrada de nova capacidade no mercado e restringindo a elasticidade da oferta.

Longos Processos de Aprovação Regulatória Atrasando o Lançamento de Produtos

A via de autodeterminação GRAS da Agência de Alimentos e Medicamentos dos Estados Unidos permite que os fabricantes comercializem ingredientes de fermentação sem aprovação pré-mercado, mas os avisos GRAS voluntários, que conferem maior segurança jurídica, exigem 18 a 36 meses de estudos toxicológicos, documentação de fabricação e análise da agência. O alinhamento da Saúde Canadá com os padrões da Agência de Alimentos e Medicamentos dos Estados Unidos simplifica as aprovações transfronteiriças, mas os requisitos divergentes de rotulagem e a documentação bilíngue adicionam custos de conformidade. O COFEPRIS do México acelerou os prazos de análise para aditivos alimentares para apoiar o crescente setor de processamento de alimentos do país, mas a aplicação inconsistente e o quadro técnico limitado criam imprevisibilidade. A orientação de 2024 da Agência de Alimentos e Medicamentos dos Estados Unidos sobre biológicos derivados de fermentação introduziu novas expectativas para a caracterização de organismos hospedeiros e testes de agentes adventícios, estendendo os ciclos de desenvolvimento em 6 a 12 meses. Esses atrasos corroem as vantagens do pioneirismo e aumentam o risco de que concorrentes introduzam ingredientes substitutos antes que um produto de fermentação atinja a comercialização, reduzindo o entusiasmo dos investidores por plataformas inovadoras.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Ingrediente: Aminoácidos Lideram, Polímeros Aceleram

Os Aminoácidos comandaram 38,05% da receita por tipo de ingrediente em 2025, refletindo a demanda consolidada proveniente de rações animais, nutrição esportiva e composição farmacêutica. A instalação da Ajinomoto Co. Inc. em Iowa produz L-tirosina e triptofano via fermentação de precisão, visando produtores de gado que buscam alternativas à metionina e à lisina sintéticas. A DSM-Firmenich fornece aminoácidos para rações em toda a América do Norte, aproveitando processos de fermentação que oferecem maior pureza e menor impacto ambiental do que a síntese química. Os Polímeros, no entanto, têm previsão de crescer a 6,61% até 2031, à medida que as marcas substituem espessantes derivados de fósseis por goma xantana, goma gelana e polihidroxialcanoatos experimentais. Os Ácidos Orgânicos capturam participação na acidulação e conservação de bebidas, com Cargill, Incorporated e ADM fornecendo ácido cítrico derivado da fermentação de Aspergillus niger. As Vitaminas permanecem uma contribuidora constante, ancoradas pela produção de riboflavina da BASF SE via Ashbya gossypii e pela fermentação de B12 da DSM-Firmenich, ambas visando o enriquecimento de cereais matinais, fórmulas infantis e suplementos dietéticos.

As Enzimas Industriais atendem aplicações de etanol de milho, cerveja e panificação, com o portfólio Avantec da Novozymes A/S permitindo ganhos de rendimento de 2 a 3 pontos percentuais na produção de etanol. Os Probióticos e Culturas Iniciadoras atendem à fermentação de laticínios, alimentos funcionais e rações animais, com a Novonesis (formada a partir da fusão de janeiro de 2024 entre Novozymes A/S e Chr. Hansen Holding A/S) detendo uma participação de mercado dominante em cepas de bactérias ácido-lácticas. Os Antibióticos representam um segmento menor, limitado pela transferência da produção de penicilina e cefalosporina para a Ásia, embora a instalação da Sandoz em Lexington, Kentucky, permaneça uma fonte doméstica estratégica. A categoria "Outros" abrange culturas de levedura e microbianas para cerveja e panificação, com as instalações da Lesaffre Group em Milwaukee e Cedar Rapids fornecendo levedura de padeiro e levedura de cervejeiro em toda a região.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Forma: Líquidos Ganham Terreno nas Necessidades de Formulação de Bebidas

Os formatos em Pó e Secos detiveram 58,12% da receita por forma em 2025, impulsionados pela estabilidade em prateleira, menores custos de transporte e compatibilidade com operações de mistura a seco em panificação, confeitaria e fabricação de suplementos. Os ingredientes líquidos, no entanto, têm previsão de crescer a 5,92% até 2031, à medida que os formuladores de bebidas priorizam suspensões de enzimas e probióticos prontas para dosagem que eliminam etapas de reconstituição e reduzem a variabilidade de lote a lote. A Novonesis fornece alfa-amilases e glicoamilases líquidas a produtores de etanol de milho, onde a injeção direta em tanques de maceração melhora a eficiência da mistura e reduz a degradação enzimática. As culturas probióticas líquidas da DuPont para produção de iogurte e kefir oferecem cinética de fermentação mais rápida do que as alternativas liofilizadas, encurtando os ciclos de produção e melhorando a consistência da textura. Os ácidos orgânicos líquidos, particularmente os ácidos cítrico e lático, dominam a acidulação de bebidas, com Cargill, Incorporated e ADM fornecendo soluções concentradas que se integram perfeitamente às linhas de processamento de fluxo contínuo.

Os formatos em pó mantêm vantagens em aplicações que exigem longa vida útil ou armazenamento ambiente, como enzimas para rações animais, melhoradores para panificação e comprimidos de suplementos dietéticos. As tecnologias de secagem por atomização e liofilização permitem que os fabricantes estabilizem probióticos e enzimas sensíveis ao calor, embora esses processos adicionem 15 a 25% aos custos de produção em comparação com os formatos líquidos. A preferência do setor de etanol dos Estados Unidos por enzimas líquidas, impulsionada pela necessidade de hidrólise rápida em fermentação de alto rendimento, sustenta a demanda por formatos líquidos, enquanto os fornecedores de ingredientes orientados para exportação preferem o pó para minimizar os custos de frete e simplificar o desembaraço aduaneiro. À medida que as marcas de bebidas investem em linhas de processamento asséptico capazes de lidar com fluxos de ingredientes líquidos sem etapas intermediárias de secagem, o prêmio de custo para os formatos líquidos está diminuindo, acelerando a adoção em aplicações de alto volume.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Produtos Farmacêuticos Superam Alimentos e Bebidas

Alimentos e Bebidas reivindicaram 36,58% da receita por aplicação em 2025, refletindo a escala e a diversidade dos ingredientes de fermentação do setor, desde enzimas em panificação e cerveja até ácidos orgânicos em refrigerantes e probióticos em laticínios. Os Produtos Farmacêuticos, no entanto, têm previsão de crescer a 7,52% até 2031, à medida que as organizações de desenvolvimento e manufatura contratada reformam suítes de fermentação para produzir APIs bio-idênticos e reduzir a dependência de cadeias de suprimentos asiáticas. A instalação da AbbVie em North Chicago opera 3.000 metros cúbicos de capacidade de fermentação microbiana para APIs de antibióticos e imunossupressores, representando um ativo estratégico em meio a escassezes crônicas de penicilina G e amoxicilina sinalizadas pela Agência de Alimentos e Medicamentos dos Estados Unidos. As linhas de penicilina da Sandoz em Lexington, Kentucky, atendem formulários hospitalares e fabricantes de medicamentos genéricos, sublinhando a disposição do setor farmacêutico de pagar prêmios pela segurança da cadeia de suprimentos.

As aplicações de Ração Animal aproveitam enzimas, aminoácidos e probióticos para melhorar as taxas de conversão alimentar e a saúde intestinal em aves, suínos e ruminantes. O portfólio Ronozyme da Novozymes A/S e o Allzyme SSF da Alltech fornecem atividades de fitase e xilanase que liberam fósforo e energia de rações de base vegetal, reduzindo a dependência de fosfatos inorgânicos. Cosméticos e Cuidados Pessoais representam uma aplicação nascente, mas de rápido crescimento, com marcas incorporando lisados probióticos e peptídeos derivados da fermentação em formulações de cuidados com a pele direcionadas ao equilíbrio do microbioma. As orientações da Agência de Alimentos e Medicamentos dos Estados Unidos esclarecem que os probióticos tópicos vivos requerem aprovação pré-mercado como medicamentos, direcionando os formuladores para ingredientes probióticos mortos pelo calor ou lisados que se qualificam como cosméticos. As aplicações de Biocombustível, dominadas pelo etanol de milho, consomem enzimas industriais em escala, com os Estados Unidos produzindo 15,8 bilhões de galões em 2024 sob o mandato do Padrão de Combustível Renovável da Agência de Proteção Ambiental dos Estados Unidos, de acordo com a Agência de Proteção Ambiental dos Estados Unidos. Outras Aplicações abrangem a biotecnologia industrial, incluindo produtos químicos e materiais de base biológica, onde os blocos de construção derivados da fermentação competem com os incumbentes petroquímicos em métricas de sustentabilidade em vez de custo.

Análise Geográfica

Os Estados Unidos capturaram 75,10% da receita regional em 2025, ancorados por um setor maduro de etanol de milho que produziu 15,8 bilhões de galões e consumiu bilhões de dólares em enzimas industriais e levedura anualmente. A densa rede de organizações de desenvolvimento e manufatura contratada do país, concentrada na Carolina do Norte, Illinois e Kentucky, atende clientes farmacêuticos e de alimentos, oferecendo capacidade de fermentação que varia de escala piloto de 50 litros a produção comercial de 3.000 metros cúbicos. O enquadramento Geralmente Reconhecido como Seguro da Agência de Alimentos e Medicamentos dos Estados Unidos sob 21 CFR fornece clareza regulatória que acelera as aprovações de ingredientes, enquanto o Padrão Nacional de Divulgação de Alimentos Bioengenhados do Departamento de Agricultura dos Estados Unidos sob 7 CFR Parte 66 cria previsibilidade de rotulagem para produtos derivados da fermentação.

O México tem previsão de crescer a 6,37% até 2031, a CAGR geográfica mais rápida, impulsionado pela relocalização da capacidade de processamento de alimentos e pelos fluxos de comércio bilateral com os Estados Unidos superando USD 79 bilhões em 2024. O COFEPRIS, a autoridade regulatória do México, acelerou os prazos de análise para aditivos alimentares para apoiar o crescimento setorial, embora a aplicação inconsistente e o quadro técnico limitado criem incerteza de conformidade para fornecedores multinacionais. Os exportadores de ingredientes dos Estados Unidos veem o México como um mercado estratégico de crescimento, aproveitando as disposições do Acordo Estados Unidos-México-Canadá (USMCA) que eliminam tarifas sobre enzimas, ácidos orgânicos e vitaminas derivados da fermentação.

O Canadá representa um mercado menor, mas estável, com o alinhamento da Saúde Canadá com a Agência de Alimentos e Medicamentos dos Estados Unidos nas determinações GRAS simplificando as aprovações de ingredientes transfronteiriças. A Biofeed Technology, fornecedora canadense de enzimas para rações animais, comercializa produtos Fullzyme no mercado doméstico e exporta para os Estados Unidos, ilustrando a natureza integrada das cadeias de suprimentos norte-americanas. O restante da América do Norte, composto por nações da América Central e do Caribe, permanece um contribuidor menor, limitado pela infraestrutura limitada de processamento de alimentos e pela dependência de importações de ingredientes dos Estados Unidos e do México.

Panorama regulatório

Nos Estados Unidos, os ingredientes fermentados usados em alimentos são regidos principalmente pelo arcabouço da Food and Drug Administration (FDA) para aditivos alimentares e substâncias Generally Recognized as Safe (GRAS) sob o 21 CFR Part 170, com disposições adicionais em todo o Title 21 dependendo da classe do ingrediente (por exemplo, preparações enzimáticas e outras substâncias alimentares diretas). Para ingredientes derivados de fermentação, as submissões à FDA e os dossiês de suporte geralmente enfatizam a identidade e a segurança do microrganismo, a descrição da fermentação e do processamento posterior, e os controles que demonstram pureza e ausência de resíduos nocivos. Essa estrutura cria um caminho relativamente definido para categorias estabelecidas de ingredientes fermentados, embora usos novos e novas cepas de produção ainda exijam pacotes substanciais de dados.

O Canadá regula muitos ingredientes derivados de fermentação mais recentes por meio da supervisão da Health Canada para alimentos novos sob o Food and Drug Regulations (notavelmente a Division 28), que exige notificação obrigatória pré-comercialização quando um ingrediente não tem histórico de uso seguro ou é produzido por um processo novo. A Health Canada também publica determinações de que certos produtos não são novos, e mantém orientações frequentemente usadas para microrganismos probióticos em alimentos, além de caminhos de conformidade relevantes para alimentos suplementados (Division 29). Em toda a América do Norte, o planejamento de comercialização está intimamente ligado à seleção antecipada do caminho apropriado (GRAS, petição de aditivo alimentar ou submissão de alimento novo) e ao alinhamento dos requisitos de rotulagem e documentação para o fornecimento transfronteiriço.

Análise da cadeia de valor

A cadeia de valor começa com insumos upstream (dextrose derivada de milho e outros fluxos de carboidratos, além de fluxos secundários agrícolas e industriais emergentes) e insumos especializados, como cepas de produção, nutrientes e auxiliares de processamento. A fabricação principal inclui desenvolvimento de cepas e escalonamento, operações de fermentação (em lote ou contínua) e recuperação e purificação downstream (por exemplo, filtração e concentração) para atender às especificações de grau alimentício ou farmacêutico. Uma combinação de grandes produtores integrados e especialistas participa na América do Norte, incluindo fornecedores de plataformas de fermentação como Biospringer (Lesaffre) e Jungbunzlauer, e especialistas em fermentação personalizada e sabores como BioSource Flavors e Jeneil Biotech.

Downstream, os ingredientes fermentados fluem por misturadores, formuladores e distribuidores até usuários finais em alimentos e bebidas, suplementos alimentares, nutrição animal e aplicações adjacentes. A gestão de conformidade e qualidade molda as práticas de fabricação e distribuição, incluindo as expectativas atuais de boas práticas de fabricação e, para certas categorias, requisitos adicionais da FDA para alimentos acidificados (21 CFR Part 114), quando aplicável a produtos finais. Os pontos de estrangulamento geralmente surgem nas etapas de escalonamento e validação (estabilidade do processo, controle de contaminação e reprodutibilidade), o que fortalece o papel dos parceiros de transição de piloto para comercial e torna relevantes os acréscimos de capacidade regional, incluindo o investimento da Jungbunzlauer em setembro de 2024 em uma instalação de goma xantana no Canadá para reduzir a dependência de importações e ancorar o fornecimento mais próximo das fontes regionais de matéria-prima.

Cenário Competitivo

O mercado de ingredientes fermentados da América do Norte exibe concentração moderada, com grandes grupos de ingredientes multinacionais como Novonesis, DSM-Firmenich, Cargill, Incorporated e DuPont coexistindo com startups especializadas em fermentação que visam nichos de alta margem. A Novonesis, formada a partir da fusão de janeiro de 2024 entre Novozymes A/S e Chr. Hansen Holding A/S, comanda uma participação dominante em enzimas industriais e culturas iniciadoras probióticas, aproveitando um portfólio de mais de 1.000 cepas microbianas e um parque de manufatura norte-americano que inclui instalações nos Estados Unidos e no Canadá.

Cargill, Incorporated e ADM detêm posições de liderança em ácidos orgânicos e aminoácidos, beneficiando-se da integração vertical na moagem úmida de milho e do acesso a matéria-prima de dextrose de baixo custo. Os padrões estratégicos enfatizam aquisições de plataformas de fermentação complementares, como evidenciado pela aquisição pela Lesaffre Group de 70% de participação na Biorigin em outubro de 2024 e pela compra do negócio de extrato de levedura da DSM-Firmenich em junho de 2024, consolidando a posição da empresa em sabores naturais e ingredientes de umami. As oportunidades se concentram em proteínas lácteas de fermentação de precisão, ácidos orgânicos raros e polímeros de base biológica, onde startups como a Imagindairy (proteína de soro do leite) e a Solugen (ácido glucárico) estão obtendo afirmações GRAS da Agência de Alimentos e Medicamentos dos Estados Unidos e expandindo a produção.

Os disruptores emergentes aproveitam a biologia sintética e o aprendizado de máquina para acelerar o desenvolvimento de cepas, comprimindo os prazos de 3 a 5 anos para 12 a 18 meses. O colapso de joint ventures de alto perfil, como o projeto de ácido lático ADM-LG Chem em julho de 2024, demonstra que a intensidade de capital e a volatilidade dos preços de matérias-primas continuam sendo barreiras formidáveis, favorecendo os incumbentes com ativos amortizados e cadeias de suprimentos integradas. A implantação de tecnologia se concentra na fermentação contínua, que reduz os tempos de processamento em lote e melhora a utilização de ativos, e em inovações de purificação a jusante, como a filtração por membrana e a cromatografia de leito móvel simulado, que reduzem o custo dos produtos em 15 a 25%. À medida que os clientes farmacêuticos e de alimentos priorizam a resiliência da cadeia de suprimentos, os fabricantes contratados com capacidade de fermentação de uso duplo — capazes de produzir ingredientes de grau alimentar e de grau farmacêutico — estão conquistando participação ao oferecer flexibilidade e prazos de entrega mais curtos.

Líderes da Indústria de Ingredientes Fermentados da América do Norte

BASF SE

Döhler GmbH

DSM-Firmenich

DuPont

Cargill, Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco para comercialização é mais visível onde as plataformas de fermentação fornecem ingredientes que reduzem a dependência de cadeias de suprimento convencionais de origem animal ou petroquímica, ao mesmo tempo em que atendem aos requisitos de rótulo limpo e funcionalidade. Proteínas de fermentação de precisão e ingredientes pós-bióticos estão avançando da aprovação regulatória para rotas de comercialização mais amplas, apoiadas por parcerias que conectam startups a processadores e distribuidores estabelecidos. Por exemplo, a ADM e a The Every Company anunciaram em julho de 2026 uma colaboração para escalar a proteína de clara de ovo fermentada de precisão OvoPro na instalação da ADM em Clinton, Iowa, mostrando como a infraestrutura de processamento já estabelecida está sendo usada para expandir a disponibilidade de fornecimento de proteínas fermentadas inovadoras.

As ampliações de capacidade e a infraestrutura aplicada de escalonamento também apoiam oportunidades em probióticos, derivados de levedura e outros ingredientes fermentados de alto valor, onde estabilidade, segregação e qualidade consistente influenciam as decisões de compra. A Vidya abriu uma instalação de fabricação de probióticos de 28.750 pés quadrados em Bunnell, Florida, em abril de 2026, com produção separada para linhas formadoras e não formadoras de esporos, apontando para projetos de fabricação que protegem a integridade das cepas e simplificam a conformidade. Paralelamente, os recursos de escalonamento de médio porte estão se expandindo, incluindo o plano da University of Illinois de ampliar a área de seu Integrated Bioprocessing Research Laboratory (IBRL) de 40.000 para 75.000 pés quadrados, o que fortalece a ponte entre o desenvolvimento em bancada e a fabricação por contrato para inovadores de alimentos e empresas de ingredientes que trabalham com os caminhos de engajamento GRAS e de alimentos novos.

Desenvolvimentos recentes do setor

- Julho de 2026: A ADM e a The Every Company anunciaram uma parceria para escalar a produção da proteína de clara de ovo fermentada de precisão OvoPro na instalação da ADM em Clinton, Iowa. A parceria conecta uma desenvolvedora de proteínas de fermentação de precisão com um processador de grande escala para traduzir sinais de demanda em volumes comerciais. Também reflete um padrão mais amplo de uso da infraestrutura existente de fermentação e processamento do Midwest para encurtar o caminho entre a validação e os acordos de fornecimento.

- Julho de 2025: A Meridian Biotech anunciou uma instalação de USD 40 milhões no Franklin County, Kentucky, voltada para a reutilização de subprodutos de destilarias de bourbon em proteínas alternativas. O projeto destaca a diversificação de matérias-primas e modelos de fornecimento de economia circular nas cadeias de suprimento de fermentação da América do Norte. Também amplia as opções de fabricação regional além dos insumos tradicionais de açúcar de milho, monetizando fluxos secundários industriais consistentes.

- Setembro de 2024: A Jungbunzlauer anunciou um investimento de USD 200 milhões para construir uma instalação de fabricação de goma xantana em Port Colborne, Ontário. A instalação apoia o Canadá com maior produção local de um polímero derivado de fermentação essencial usado em formulações de alimentos e bebidas. Também melhora a segurança do fornecimento reduzindo a dependência de importações e aproveitando insumos regionais à base de milho para a fermentação.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de ingredientes fermentados da América do Norte abrange ingredientes produzidos por fermentação microbiana e vendidos para uso em formulações de alimentos e bebidas em toda a região, medidos em termos de receita para a geografia definida.

Exclusões de escopo: exclui as vendas no varejo de alimentos e bebidas fermentados finalizados e conta apenas o valor do ingrediente, não o valor do produto de marca downstream.

Visão geral da segmentação

- Por Tipo de Ingrediente

- Aminoácidos

- Ácidos Orgânicos

- Vitaminas

- Enzimas Industriais

- Probióticos / Culturas Iniciadoras

- Polímeros

- Antibióticos

- Outros

- Por Forma

- Líquido

- Seco / Pó

- Por Aplicação

- Alimentos e Bebidas

- Produtos Farmacêuticos

- Ração Animal

- Cosméticos e Cuidados Pessoais

- Biocombustível

- Outras Aplicações

- Por Geografia

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Para estabelecer a base factual, começamos com fontes públicas e oficiais que ajudam a ancorar o conjunto de demanda de ingredientes e os fluxos comerciais. As referências comuns incluem dados e perspectivas do USDA, publicações do Statistics Canada, o banco de dados da US International Trade Commission, o UN Comtrade e materiais da US FDA que esclarecem o contexto de uso e rotulagem de ingredientes.

A seguir, cruzamos informações divulgadas por fabricantes, como relatórios anuais, apresentações a investidores e materiais de produtos, para entender onde os insumos derivados de fermentação são usados e como os preços tendem a se movimentar. Dados de embarque de importação e exportação em nível de remessa também são usados seletivamente para identificar mudanças direcionais nos movimentos transfronteiriços de categorias de ingredientes relevantes. A lista de fontes acima é meramente ilustrativa, e muitas referências adicionais foram usadas para coleta, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar suposições que geralmente são vagas em dados públicos, como o comportamento típico de precificação de contratos, as mudanças no mix de aplicações e quanto da produção de fermentação é consumido localmente versus comercializado. Conversamos com um leque de fabricantes de ingredientes, distribuidores e formuladores downstream nos Estados Unidos, no Canadá e no México para que o modelo reflita padrões práticos de compra e não apenas estatísticas publicadas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 26% | CXOs: 15% | |

| Nível médio: 59% | Líderes funcionais/de unidade: 30% | |

| Players menores: 15% | Gerentes: 55% |

Dimensionamento e previsão de mercado

O dimensionamento do mercado é construído usando uma abordagem top-down, na qual a atividade de fabricação de alimentos e bebidas e os sinais relacionados de consumo de ingredientes são traduzidos em um conjunto de receita endereçável de ingredientes fermentados para a América do Norte, e então ajustados para corresponder às realidades observadas de comércio e preços. Para manter os totais precisos, corroboramos o resultado com aproximações bottom-up seletivas, como faixas de ASP amostradas por famílias de ingredientes multiplicadas por faixas de volume indicativas compartilhadas durante as entrevistas, seguidas de verificações no canal de distribuidores.

Os insumos importantes para este mercado incluem a penetração de ingredientes derivados de fermentação em categorias-chave de alimentos processados, movimentos de preços para insumos fermentados amplamente usados (por exemplo, ácidos orgânicos e enzimas), tendências de importação e exportação para ingredientes relevantes ligados ao HS, utilização de plantas e anúncios de expansão, e a divisão entre uso em alimentos e bebidas. Quando os dados estão ausentes para nichos menores, as lacunas são tratadas por meio de aproximação a partir de famílias de ingredientes adjacentes e depois normalizadas por feedback de especialistas, para que os totais finais não sejam superestimados.

Para a previsão, a análise de cenários é usada em torno de variáveis que podem mudar rapidamente, como o ritmo de reformulação para rótulo limpo, acréscimos de capacidade e o momento de transferência de preços. Esses cenários são então combinados em um caso-base após as suposições serem revisadas com respondentes primários sobre o que parece realista nos próximos cinco anos.

Validação de dados e ciclo de atualização

Antes de os números serem finalizados, realizamos múltiplas verificações para que o tamanho do mercado não dependa de um único conjunto de dados ou de uma suposição isolada. Os resultados são comparados com sinais independentes, como a direção do comércio, movimentos de capacidade conhecidos e o gasto implícito por unidade de atividade de fabricação de alimentos, e então os valores discrepantes são investigados antes da aprovação final.

Uma segunda revisão por analista é realizada para confirmar definições, consistência de unidades e tratamento cambial, e recontatamos as fontes quando uma suposição-chave apresenta variância inusual. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando eventos importantes alteram materialmente preços, capacidade ou demanda. Imediatamente antes da entrega, uma revisão final é realizada para que os clientes recebam a visão mais atual disponível.

Tamanho do mercado de ingredientes fermentados da América do Norte da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para ingredientes fermentados na América do Norte podem variar bastante, mesmo quando o nome do tópico parece semelhante. Os principais fatores geralmente são o que é contado como ingrediente versus produto finalizado, quais aplicações são incluídas, a base de preços usada e a atualidade das suposições do ano-base.

A principal diferença vem do fato de os outputs de fermentação adjacentes e o valor do produto downstream serem incorporados ou não ao total, sendo que a Mordor Intelligence conta apenas a receita em nível de ingrediente para a América do Norte e mantém os preços vinculados a faixas validadas por entrevistas, que são atualizadas para o ano-base declarado em vez de estendidas a partir de médias mais antigas.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | USD 11,04 bilhões (2025) | |

| Editora de comércio A | USD 11,14 bilhões (2024) | Usa um ano-base diferente e uma curva de crescimento de prazo mais longo, e a linguagem de escopo sugere uma inclusão mais ampla em categorias derivadas de fermentação, o que pode alterar os totais quando os preços não são reverificados para o ano atualizado. |

| Consultoria Global B | USD 4,85 bilhões (2025) | Provavelmente aplica um conjunto de produtos mais restrito ou um filtro de uso final, e pode excluir várias famílias de ingredientes fermentados de alto volume, o que reduz o total de 2025, mesmo que a definição regional permaneça semelhante. |

A dispersão na tabela é explicada principalmente pelo controle de escopo e pelo tratamento de preços do ano-base, e não por uma única fórmula de previsão. Quando o modelo está vinculado a uma receita clara e restrita apenas a ingredientes, verificada em relação a sinais de comércio e capacidade, e depois alinhada com o feedback das entrevistas sobre preço e mix, o resultado é mais fácil de rastrear e repetir entre as atualizações.

Principais Questões Respondidas no Relatório

Qual é o valor previsto do Mercado de Ingredientes Fermentados da América do Norte até 2031?

O mercado deve atingir USD 15,21 bilhões até 2031.

Qual tipo de ingrediente lidera a participação de receita na América do Norte?

Os Aminoácidos lideraram com 38,05% de participação de receita em 2025.

Qual segmento de aplicação deve crescer mais rapidamente?

Os Produtos Farmacêuticos devem expandir-se a uma CAGR de 7,52% entre 2026 e 2031.

Por que os ingredientes fermentados líquidos estão ganhando força?

Os processadores de bebidas e etanol preferem suspensões prontas para dosagem que eliminam etapas de reconstituição e melhoram a eficiência do processo.

Página atualizada pela última vez em: